Taille et part du marché des biopesticides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

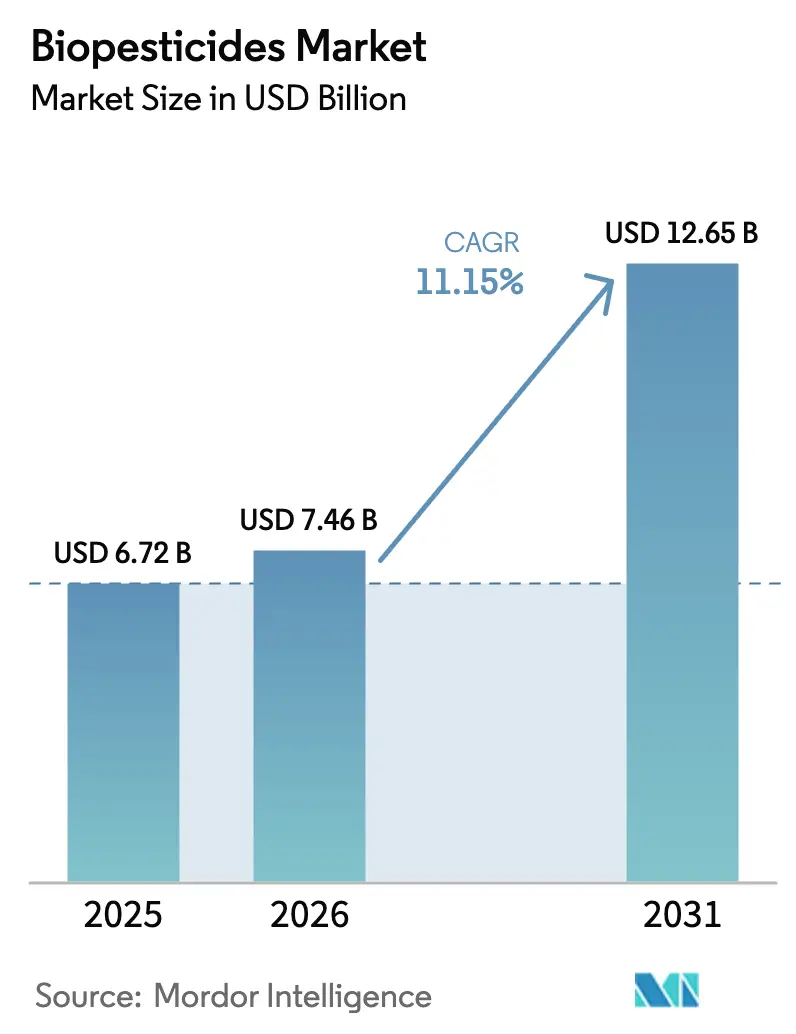

| Taille du Marché (2026) | 7.46 Milliards de dollars |

| Taille du Marché (2031) | 12.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.15% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides par Mordor Intelligence

La taille du marché des biopesticides devrait croître de 6,72 milliards USD en 2025 à 7,46 milliards USD en 2026 et devrait atteindre 12,65 milliards USD d'ici 2031, à un TCAC de 11,15 % sur la période 2026-2031. L'adoption sur le marché des biopesticides est en hausse, car les régulateurs imposent des restrictions sur les produits chimiques synthétiques, les terres agricoles biologiques continuent de croître et les plateformes de fermentation sous contrat réduisent les coûts de production. L'Amérique du Nord est en tête de la demande, soutenue par les initiatives de financement climatique intelligent du Département de l'Agriculture des États-Unis et les processus d'approbation accélérés de l'Agence de Protection de l'Environnement. Les producteurs de grandes cultures substituent les biofongicides aux triazoles confrontés à des résistances, tandis que les interdictions européennes des néonicotinoïdes orientent les surfaces vers les bioinsecticides. La montée des investissements en capital-risque dans le marché des biopesticides, dans la découverte microbienne guidée par l'intelligence artificielle, comprime les délais de développement, et les grandes entreprises agrochimiques acquièrent des portefeuilles biologiques pour se prémunir contre les désenregistrements de produits synthétiques. Cependant, la volatilité des prix des matières premières et les contraintes de durée de conservation continuent de tempérer la trajectoire de croissance à court terme du marché des biopesticides.

Principaux enseignements du rapport

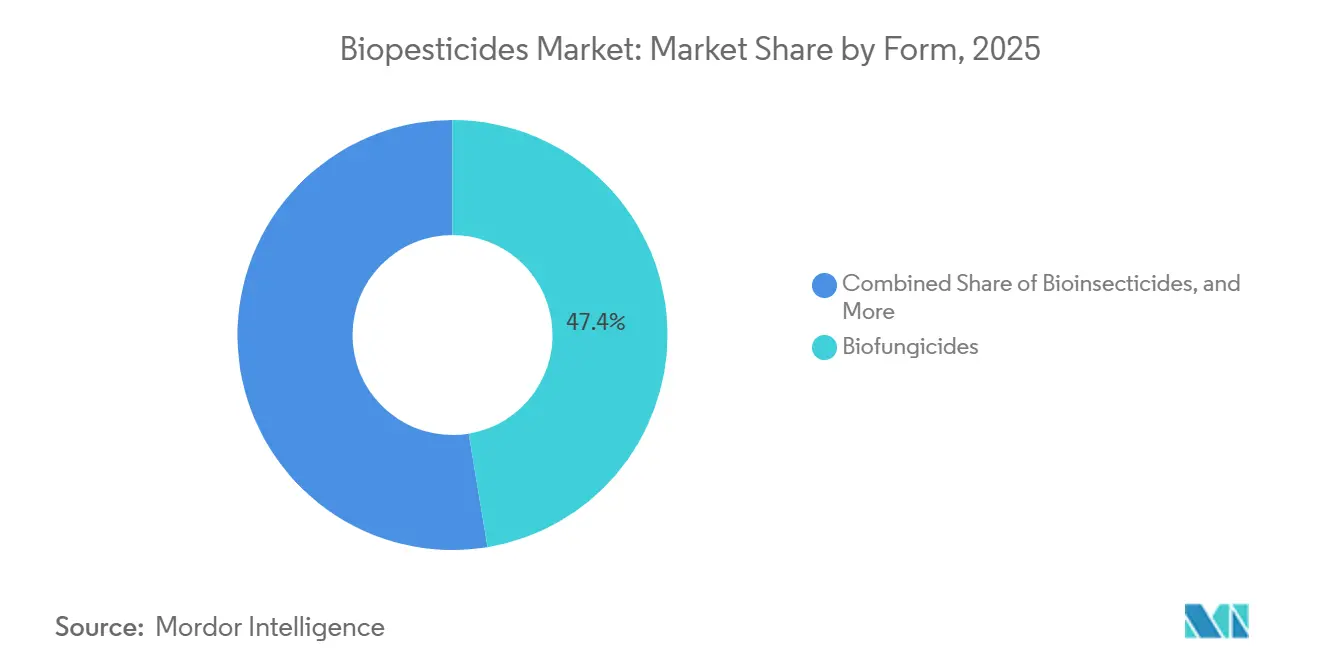

- Par forme, les biofongicides ont dominé avec 47,4 % de la part du marché des biopesticides en 2025, tandis que les bioinsecticides devraient se développer à un TCAC de 12,3 % jusqu'en 2031.

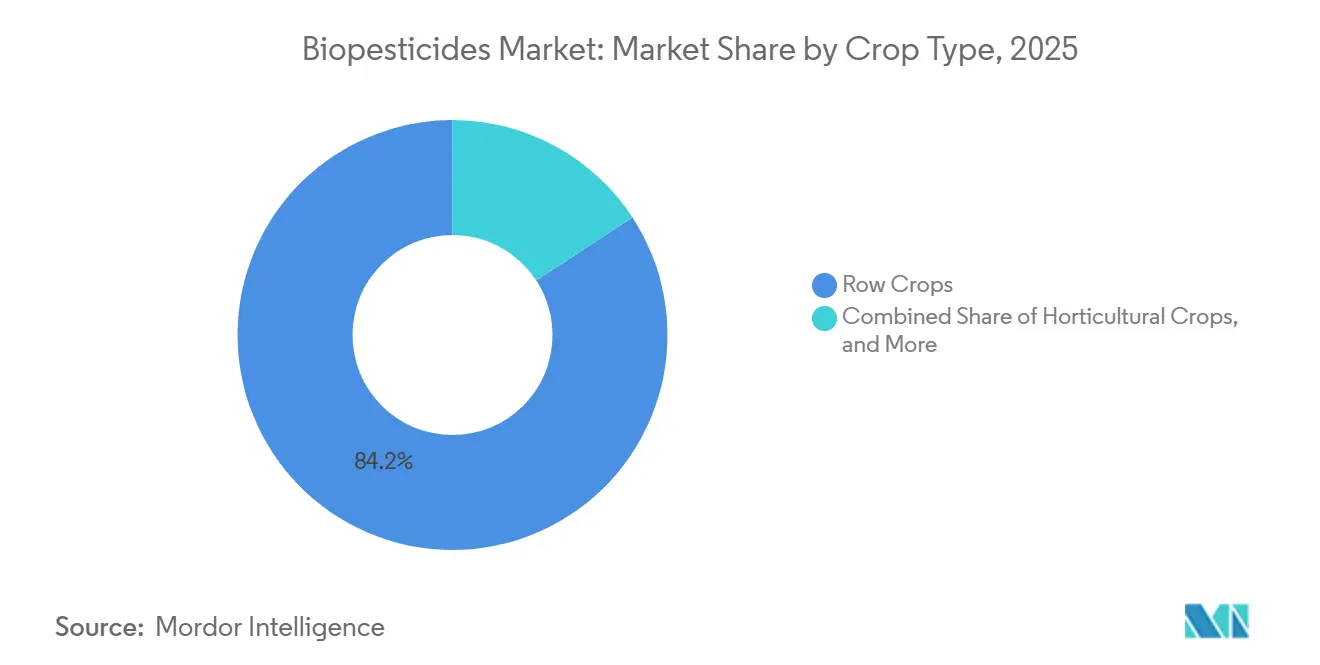

- Par type de culture, les grandes cultures représentaient 84,2 % de la taille du marché des biopesticides en 2025 et progressent à un TCAC de 11,2 % jusqu'en 2031.

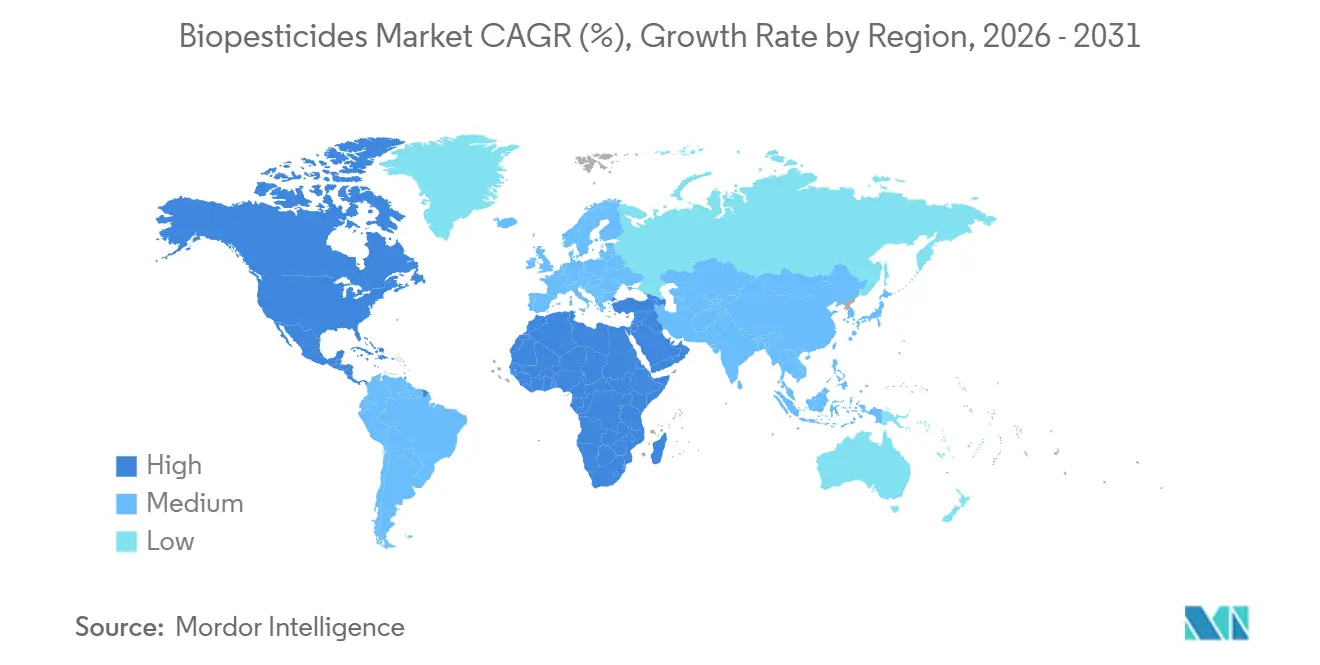

- Par géographie, l'Amérique du Nord représentait 40,0 % des revenus en 2025 et devrait croître à un TCAC de 12,5 % jusqu'en 2031.

- La concentration du marché est faible, les cinq premières entreprises, Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) et T. Stanes and Company Limited, détenant collectivement une part plus réduite du marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biopesticides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions mondiales plus strictes sur les pesticides synthétiques | +2.3% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des surfaces agricoles biologiques | +2.0% | Europe, Amérique du Nord, Inde et Chine | Long terme (≥ 4 ans) |

| Résistance croissante aux produits chimiques conventionnels | +1.8% | Systèmes cotonniers et maraîchers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux biopesticides et approbations accélérées | +1.6% | Amérique du Nord, Union européenne, Chine, Inde et Brésil | Moyen terme (2 à 4 ans) |

| Plateformes de fermentation en tant que service réduisant les dépenses d'investissement pour la montée en échelle | +1.4% | Amérique du Nord, Europe et Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| La découverte microbienne guidée par l'intelligence artificielle accélère le pipeline de produits | +1.2% | Amérique du Nord, Europe et pôles sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions mondiales plus strictes sur les pesticides synthétiques

Les régulateurs en Europe et en Amérique du Nord ont interdit plusieurs substances actives synthétiques au cours de la période 2024-2025, obligeant les agriculteurs à rechercher des substituts biologiques. Les retraits du chlorpyrifos et du chlorpyrifos-méthyl ont supprimé des organophosphorés incontournables des principaux programmes fruitiers et céréaliers, tandis que la France a interdit l'utilisation du glyphosate dans les espaces publics[1]Source : Commission européenne, « Stratégie De la ferme à la table », europa.eu. L'Agence de Protection de l'Environnement des États-Unis a augmenté les enregistrements annuels de biopesticides de 35 % en 2025 dans le cadre d'une procédure accélérée qui dispense de tolérances de résidus pour les microbes à faible risque[2]Source : Agence de Protection de l'Environnement des États-Unis, « Enregistrement des biopesticides », epa.gov. Ces mesures réduisent le marché adressable pour l'expansion des synthétiques dans le marché des biopesticides, réorientent les budgets de recherche des entreprises vers les produits biologiques et catalysent des fusions alors que les grands acteurs agrochimiques s'empressent de reconstituer leurs pipelines de protection des cultures. Globalement, la dynamique politique oriente les achats vers des solutions microbiennes et botaniques pour les grandes cultures et l'horticulture, offrant au marché des biopesticides une assise structurelle.

Expansion des surfaces agricoles biologiques

Les terres agricoles biologiques mondiales ont atteint 96,4 millions d'hectares en 2024, reflétant une croissance de 12 % depuis 2022[3]Source : Institut de recherche de l'agriculture biologique, « Le monde de l'agriculture biologique 2024 », fibl.org. Cette croissance souligne l'importance croissante accordée à l'échelle mondiale aux pratiques agricoles durables. L'Inde a alloué 4 400 crores INR (530 millions USD) pour convertir 1 million d'hectares à l'agriculture naturelle d'ici 2026, intégrant l'utilisation des biopesticides dans les programmes de vulgarisation agricole afin de promouvoir des méthodes d'exploitation respectueuses de l'environnement. La ligne de crédit à faible taux d'intérêt ABC Plus du Brésil a fourni 1 milliard USD aux producteurs de café et de canne à sucre adoptant des intrants durables, soutenant la transition vers une production respectueuse de l'environnement. En Australie, la croissance de la production de céréales biologiques a accru la demande de biofongicides qui préviennent les résidus susceptibles de compromettre la certification biologique et la conformité aux normes biologiques. Les normes biologiques interdisent strictement les pesticides synthétiques, créant une base de demande dédiée qui protège le marché des biopesticides des fluctuations des prix des matières premières et soutient une croissance régulière des volumes, renforçant ainsi la stabilité et la prévisibilité du marché.

Résistance croissante aux produits chimiques conventionnels

La résistance aux pyréthroïdes chez les teigues du chou a augmenté dans toute l'Asie du Sud-Est, conduisant à l'adoption généralisée de pulvérisations de Bacillus thuringiensis dans la culture maraîchère [4]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Résistance aux pesticides et biopesticides », fao.org. Ce changement souligne le défi croissant de la gestion de la résistance chez les principaux ravageurs agricoles, alors que les contrôles chimiques traditionnels perdent leur efficacité. En Amérique du Nord, les souches de fusariose de l'épi du blé présentent une sensibilité réduite aux triazoles, entraînant une baisse de 40 % de l'efficacité du contrôle en 2025 par rapport aux niveaux de 2020. Cette baisse a des implications significatives pour la production de blé, car la fusariose de l'épi demeure une menace majeure pour les rendements et la qualité des cultures. Les substances actives biologiques, avec leurs toxines et métabolites uniques, contournent les mécanismes de résistance établis, ce qui en fait des composantes essentielles des stratégies intégrées de gestion de la résistance. Ces solutions répondent non seulement aux défis de la résistance, mais offrent également des options durables pour le contrôle à long terme des ravageurs et des maladies. Les agriculteurs, de plus en plus préoccupés par les pertes de rendement, considèrent désormais les biopesticides comme des outils efficaces d'atténuation des risques plutôt que comme des produits biologiques de niche, élargissant ainsi la superficie adressable pour le marché des biopesticides.

La découverte microbienne guidée par l'intelligence artificielle accélère le pipeline de produits

Les algorithmes d'apprentissage automatique analysent des milliers d'isolats, prédisent les clusters de métabolites pesticides et hiérarchisent les candidats pour le criblage en serre. Ces algorithmes améliorent considérablement l'efficacité de l'identification des biopesticides potentiels en rationalisant le processus de sélection. Ginkgo Bioworks a identifié trois souches insecticides en moins de 4 ans, un délai auparavant nécessaire pour confirmer un seul trait. Cette réalisation met en évidence le potentiel des outils informatiques avancés pour accélérer les délais de découverte. En 2023, Corteva Agriscience a alloué 150 millions USD pour automatiser la fermentation et le profilage des métabolites dans son installation de l'Iowa. Cet investissement souligne l'importance croissante accordée à l'automatisation pour renforcer les capacités de recherche et développement. Des cycles de découverte raccourcis permettent des lancements de produits plus fréquents sur le marché des biopesticides, soutenant une croissance à deux chiffres du marché des biopesticides tout en garantissant que les portefeuilles restent alignés sur l'évolution des schémas de résistance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé par rapport aux pesticides synthétiques | −1.8% | Marchés mondiaux et marchés de petits exploitants sensibles aux prix | Court terme (≤ 2 ans) |

| Durée de conservation plus courte et dépendance à la chaîne du froid | −1.3% | Amérique du Sud, Afrique et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières pour la production microbienne | −1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Absence d'indicateurs clés de performance uniformes pour les performances sur le terrain | −0.9% | Marchés mondiaux et en particulier les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport aux pesticides synthétiques

Le coût des programmes à base de Bacillus thuringiensis est en moyenne de 18 à 25 USD par hectare, soit jusqu'à 50 % de plus que les régimes à base de pyréthroïdes. Ce coût initial représente un défi important pour de nombreux petits exploitants, qui manquent souvent de la capacité financière pour absorber de telles primes. Les coûts de fabrication dans le marché des biopesticides sont élevés en raison de la variabilité des lots et des exigences strictes de contrôle de la qualité, qui garantissent la cohérence et l'efficacité des produits. De plus, une durée de conservation plus courte oblige les producteurs à maintenir un fonds de roulement plus élevé pour maintenir les niveaux de stocks. En Amérique du Nord, les économies réalisées grâce à la Lutte Intégrée contre les Ravageurs (LIR) aident à compenser ces primes pour les utilisateurs professionnels en réduisant les coûts globaux de lutte antiparasitaire. Cependant, dans des régions comme l'Afrique et l'Asie du Sud, les lacunes en matière de subventions freinent l'adoption, car les petits exploitants de ces zones sont plus sensibles aux prix et manquent d'accès au soutien financier.

Absence d'indicateurs clés de performance uniformes pour les performances sur le terrain

Une enquête du Département de l'Agriculture des États-Unis de 2024 a révélé que 38 % des producteurs de maïs et de soja identifiaient les performances imprévisibles des biopesticides comme le principal obstacle à l'adoption[5]Source : Service de recherche agricole du Département de l'Agriculture des États-Unis, « Enquête sur l'adoption des biopesticides », ars.usda.gov. L'absence de directives détaillées sur le calendrier de pulvérisation et la compatibilité des adjuvants sur les étiquettes des produits contribue à des résultats incohérents selon les types de sols et les climats. De plus, les agriculteurs font face à des difficultés pour déterminer les conditions optimales d'application des biopesticides, augmentant ainsi la variabilité des résultats. Par ailleurs, l'absence de protocoles d'efficacité standardisés de la part des organismes de réglementation permet aux fabricants de présenter sélectivement des données, ce qui nuit à la confiance agronomique. Ce manque d'uniformité dans les indicateurs de performance rend difficile la comparaison efficace des produits par les agriculteurs. Tant que des références à l'échelle de l'industrie ne seront pas établies, les exploitants de grandes surfaces resteront probablement prudents dans l'adoption des produits biologiques, limitant la pénétration du marché des biopesticides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les biofongicides dominent, les bioinsecticides s'accélèrent

Les biofongicides ont capturé 47,4 % du marché des biopesticides en 2025, portés par les solutions à base de Trichoderma harzianum et de Bacillus subtilis qui ont surpassé les triazoles contre la fusariose de l'épi du blé et la pourriture racinaire à Rhizoctonia dans les systèmes de maïs et de soja. Le marché des biopesticides pour les biofongicides devrait se développer régulièrement à mesure que les surfaces en grandes cultures intègrent des traitements de semences microbiens, soutenus par les grands acteurs de la protection des cultures qui associent les produits biologiques à des partenaires de mélange en cuve de fongicides. Les primes de prix persistent sur le marché des biopesticides, mais la préservation des rendements justifie les dépenses pour les grandes entreprises visant une qualité aux normes d'exportation.

Les bioinsecticides constituent la catégorie à la croissance la plus rapide, avec un taux de croissance annuel composé de 12,3 % jusqu'en 2031, propulsés par les interdictions européennes des néonicotinoïdes et la résistance aux pyréthroïdes en Asie-Pacifique. Bacillus thuringiensis var. kurstaki reste omniprésent, mais des alliances de recherche commercialisent des formulations à interférence ARN qui offrent un contrôle spécifique aux espèces sans toxicité pour les organismes non ciblés. À mesure que les enregistrements se multiplient, les distributeurs s'attendent à ce que la part des bioinsecticides dans le marché des biopesticides s'élargisse, notamment dans le coton et les légumes à haute valeur ajoutée, où les caractéristiques sans résidus commandent des primes.

Par type de culture : les grandes cultures ancrent la croissance et émergent le plus rapidement

Les grandes cultures représentaient 84,2 % de la demande du marché des biopesticides en 2025 et devraient croître à un TCAC de 11,2 % sur la période 2026-2031. Les surfaces en maïs aux États-Unis ont dépassé 90 millions en 2025, avec une part significative de la récolte traitée biologiquement pour la suppression de la chrysomèle des racines du maïs et de la pyrale du maïs européenne. La pression de la rouille du soja au Brésil et en Argentine a conduit à l'adoption de traitements de semences à base de Trichoderma, consolidant les grandes cultures comme épine dorsale des revenus du marché des biopesticides. Les gouvernements subventionnent les intrants biologiques, renforçant la dynamique d'adoption dans le marché des biopesticides et élargissant la familiarité des agriculteurs avec les solutions microbiennes.

Les cultures horticoles, bien que plus petites en superficie, présentent la plus haute intensité d'application par hectare et figurent parmi les cultures à la croissance la plus rapide pour les produits biologiques. Les producteurs de tomates et de fraises en Californie et en Espagne intègrent plusieurs pulvérisations par saison pour se conformer aux limites maximales de résidus strictes. Les interdictions municipales des herbicides dans les espaces publics en France ont amplifié la demande de contrôles des mauvaises herbes à base de Pseudomonas dans les parcs et sur les trottoirs. À mesure que la demande des consommateurs pour les fruits et légumes biologiques s'accélère, la contribution de l'horticulture à la taille du marché des biopesticides devrait progresser, soutenue par des prix premium qui compensent les coûts d'intrants plus élevés.

Analyse géographique

L'Amérique du Nord a représenté 40,0 % de la part du marché des biopesticides en 2025, aidée par l'initiative climatique intelligente du Département de l'Agriculture des États-Unis et la voie d'enregistrement accélérée de l'Agence de Protection de l'Environnement qui a réduit les délais d'approbation microbienne à 18 mois. L'Agence de réglementation de la lutte antiparasitaire du Canada a autorisé quatre nouvelles substances actives biopesticides en 2025, dont Metarhizium anisopliae pour les criquets des prairies. Les exportateurs mexicains d'avocats et de baies biologiques ont augmenté leur utilisation de biofongicides pour satisfaire aux exigences de certification des États-Unis, soulignant l'alignement réglementaire transfrontalier. La logistique avancée de la chaîne du froid, l'adoption de l'agriculture de précision et les subventions fédérales équipent la région pour soutenir la croissance du marché des biopesticides jusqu'en 2031.

La Stratégie De la ferme à la table de l'Europe impose une réduction de 50 % de l'utilisation des pesticides synthétiques. En France, l'interdiction du glyphosate dans les espaces publics en 2023 a conduit à une adoption municipale accrue des bioherbicides à base de Pseudomonas fluorescens. De même, l'Allemagne a approuvé six nouveaux traitements de semences microbiens pour le blé et l'orge, disponibles à partir de 2025. En Espagne, l'oléiculture biologique a intégré Bacillus thuringiensis pour le contrôle des papillons, promouvant l'utilisation de solutions biologiques dans les cultures pérennes. Pendant ce temps, le Royaume-Uni a mis en œuvre un modèle d'approbation basé sur le risque après le Brexit en 2023, privilégiant les substances actives à faible toxicité et réduisant les délais d'enregistrement de 30 %. Ces évolutions réglementaires soutiennent une croissance régulière du marché des biopesticides en Europe, malgré les défis posés par les fluctuations des prix des matières premières.

Les ventes de biopesticides en Asie-Pacifique sont portées par le mandat de la Chine de réduire l'utilisation des pesticides chimiques d'ici 2025 et les subventions de l'Inde dans le cadre de la Mission nationale pour l'agriculture naturelle. Le Japon a accéléré l'approbation de quatre substances actives microbiennes, dont des solutions à interférence ARN ciblant le foreur de la tige du riz, mettant en évidence des synergies potentielles avec l'agriculture de précision. En Asie du Sud-Est, les agriculteurs font face à des défis liés aux lacunes infrastructurelles, avec des taux de détérioration dépassant les seuils dans les zones dépourvues de systèmes robustes de chaîne du froid, limitant la pénétration du marché à court terme. Cependant, l'expansion de la culture du coton, du riz et des légumes sous la pression de la résistance, associée à la hausse des revenus disponibles pour les produits sans résidus, positionne la région Asie-Pacifique comme un domaine de croissance clé pour le marché des biopesticides.

Paysage concurrentiel

La concentration des revenus mondiaux est restée faible, les cinq premières entreprises, Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) et T. Stanes and Company Limited, détenant collectivement une part plus réduite du marché en 2025. Le rachat du Groupe Stoller par Corteva Agriscience en janvier 2023 a intégré les biostimulants et les pesticides microbiens dans une plateforme biologique unifiée alignée sur ses franchises de semences et de chimie.

Des niches d'innovation restent ouvertes dans le secteur des biopesticides. Entre 2024 et 2025, Koppert Biological Systems a investi 54 millions USD dans un site de fermentation néerlandais pour développer des nématodes bénéfiques et des fongicides microbiens pour l'horticulture sous serre. Andermatt Group a adapté des formulations à base de Metarhizium pour les prairies alpines, démontrant le potentiel de spécialisation régionale. La capacité contractuelle de Ginkgo Bioworks nivelle les conditions de concurrence en permettant aux start-ups de se développer sans investissements dans des installations, intensifiant la concurrence par les prix sur le marché des biopesticides.

Les alliances stratégiques visent à améliorer l'efficacité de la fabrication locale et à accélérer les approbations réglementaires. Certis Biologicals a utilisé le réseau de distribution de Mitsui en Asie du Sud-Est pour répondre à la demande accrue de produits pour le riz et l'horticulture due à la résistance aux pyréthroïdes. Ces alliances visent également à renforcer la résilience de la chaîne d'approvisionnement et à favoriser le partage des connaissances entre partenaires, permettant une meilleure adaptation aux dynamiques du marché. À mesure que les portefeuilles de produits s'élargissent et que les cadres réglementaires se standardisent dans le secteur des biopesticides, la différenciation des marques dépendra de facteurs tels que l'exclusivité des souches, la stabilité des formulations et les services d'agronomie numérique qui améliorent le calendrier d'application, influençant collectivement la concurrence au sein du marché des biopesticides.

Leaders du secteur des biopesticides

Corteva Agriscience

Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.)

Gujarat State Fertilizers and Chemicals Ltd. (GSFC)

Valent BioSciences LLC (Sumitomo Chemical Company, Limited)

T. Stanes and Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Kureha Corporation a obtenu une technologie avancée de biopesticides et d'interaction microbienne auprès d'une organisation basée aux États-Unis pour créer des solutions durables et à haute valeur ajoutée pour le contrôle des maladies agricoles. Cette technologie s'attaque aux agents pathogènes difficiles, tels que Fusarium et les nématodes, en exploitant des micro-organismes pour fournir des alternatives respectueuses de l'environnement aux pesticides traditionnels.

- Novembre 2025 : Syngenta et la société française de biotechnologie Amoéba SA ont conclu un protocole d'accord pour développer et commercialiser conjointement des solutions de biocontrôle à base d'amibes pour les céréales en Europe et au Royaume-Uni. Cette collaboration est centrée sur un biofongicide dérivé du lysat de l'amibe Willaertia magna C2c Maky, qui active les mécanismes naturels de défense des plantes.

- Septembre 2025 : BioWorks est entré sur le marché européen, proposant un portefeuille de biopesticides et de biostimulants axé sur la protection durable des cultures. Cette initiative vise à fournir aux agriculteurs européens des solutions biologiques pour la gestion des maladies et des ravageurs.

- Juillet 2025 : UPL Corp Australia a présenté Thiopron, un biofongicide pour la vigne, lors de WineTech 2025. Le produit est conçu pour lutter contre les maladies fongiques telles que l'oïdium et constitue une alternative durable aux fongicides traditionnels, s'alignant sur les tendances mondiales et européennes en matière de protection biologique des cultures.

Périmètre du rapport mondial sur le marché des biopesticides

Les biopesticides sont des agents de gestion des ravageurs dérivés de sources naturelles, notamment des micro-organismes tels que des bactéries, des champignons et des virus. Contrairement aux produits chimiques synthétiques, ils sont généralement biodégradables, spécifiques à leur cible et présentent des risques minimes pour les organismes non ciblés et les humains. Ces caractéristiques font des biopesticides des éléments essentiels de l'agriculture durable et des pratiques de lutte intégrée contre les ravageurs (LIR). Le rapport sur le marché des biopesticides est segmenté par forme (biofongicides, bioherbicides, bioinsecticides et autres), par type de culture (cultures de rente, cultures horticoles et grandes cultures), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Iran |

| Turquie | |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Nigéria | |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par forme | Biofongicides | |

| Bioherbicides | ||

| Bioinsecticides | ||

| Autres biopesticides | ||

| Par type de culture | Cultures de rente | |

| Cultures horticoles | ||

| Grandes cultures | ||

| Par géographie | Amérique du Nord | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Iran | |

| Turquie | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen est le volume moyen de biopesticides appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, qui causent des dommages aux cultures et des pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents bactériens de biocontrôle | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs ciblés ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents bactériens de biocontrôle, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale au produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents fongiques de biocontrôle | Les agents fongiques de biocontrôle sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biologiques utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.