Taille et part du marché des biopesticides au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

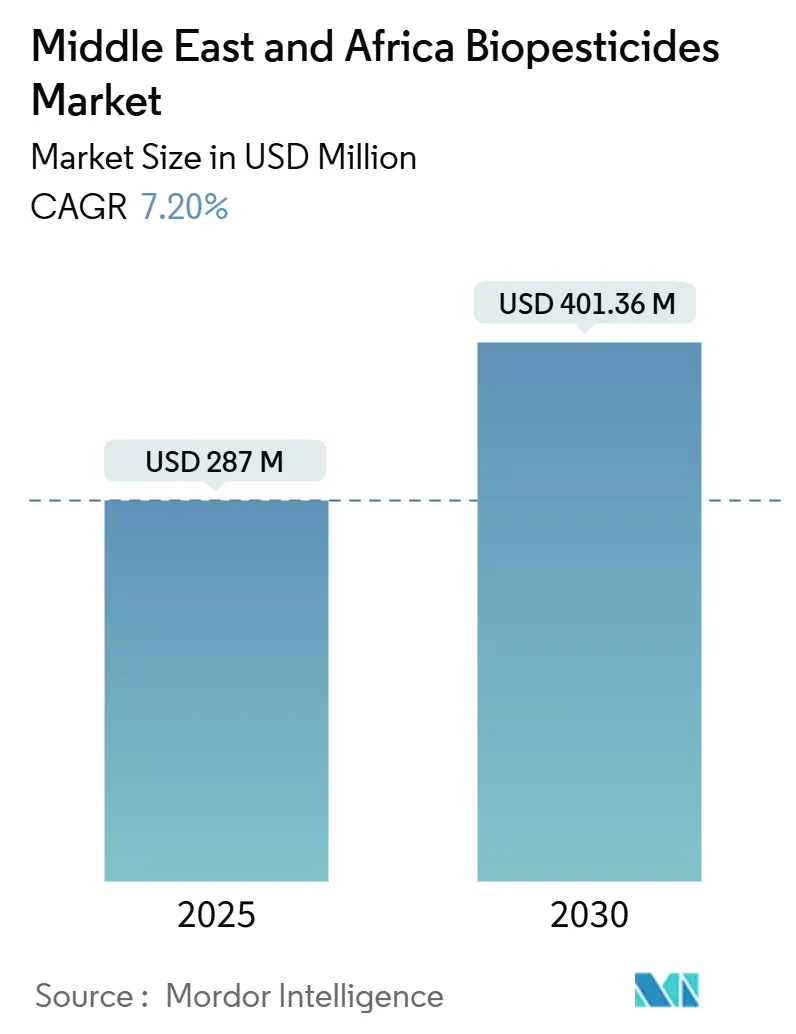

| Taille du Marché (2025) | 287 Millions de dollars américains |

| Taille du Marché (2030) | 401.36 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Afrique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des biopesticides au Moyen-Orient et en Afrique s'établit à 287 millions USD en 2025 et devrait atteindre 401,36 millions USD d'ici 2030, ce qui correspond à un TCAC de 7,2 % sur la période. Cette croissance est portée par des réglementations plus strictes sur les pesticides, l'expansion des surfaces agricoles biologiques certifiées et les investissements continus des fonds souverains dans la recherche biologique adaptée aux milieux désertiques. Le Moyen-Orient maintient son leadership sur le marché grâce à des processus d'approbation accélérés des produits microbiens et à des systèmes d'irrigation avancés, tandis que l'Afrique affiche le taux de croissance le plus élevé, les exportateurs cherchant à obtenir des certifications sans résidus. Les développements du secteur se concentrent sur la technologie d'encapsulation thermorésistante, les formulations liquides compatibles avec les drones et les acquisitions stratégiques visant à élargir les collections microbiennes pour le développement futur de produits. Le potentiel du marché réside dans l'amélioration de la formation des agriculteurs, la réduction des coûts à l'hectare et le développement de formulations résistantes au climat pour les petits exploitants, en particulier dans les régions où les pesticides conventionnels ont perdu leur efficacité en raison de la résistance des ravageurs.

Principaux enseignements du rapport

- Par type de produit, les bioinsecticides ont représenté 28,6 % de la part de marché des biopesticides au Moyen-Orient et en Afrique en 2024, tandis que les bioherbicides affichent le TCAC prévisionnel le plus élevé, à 9,2 %, jusqu'en 2030.

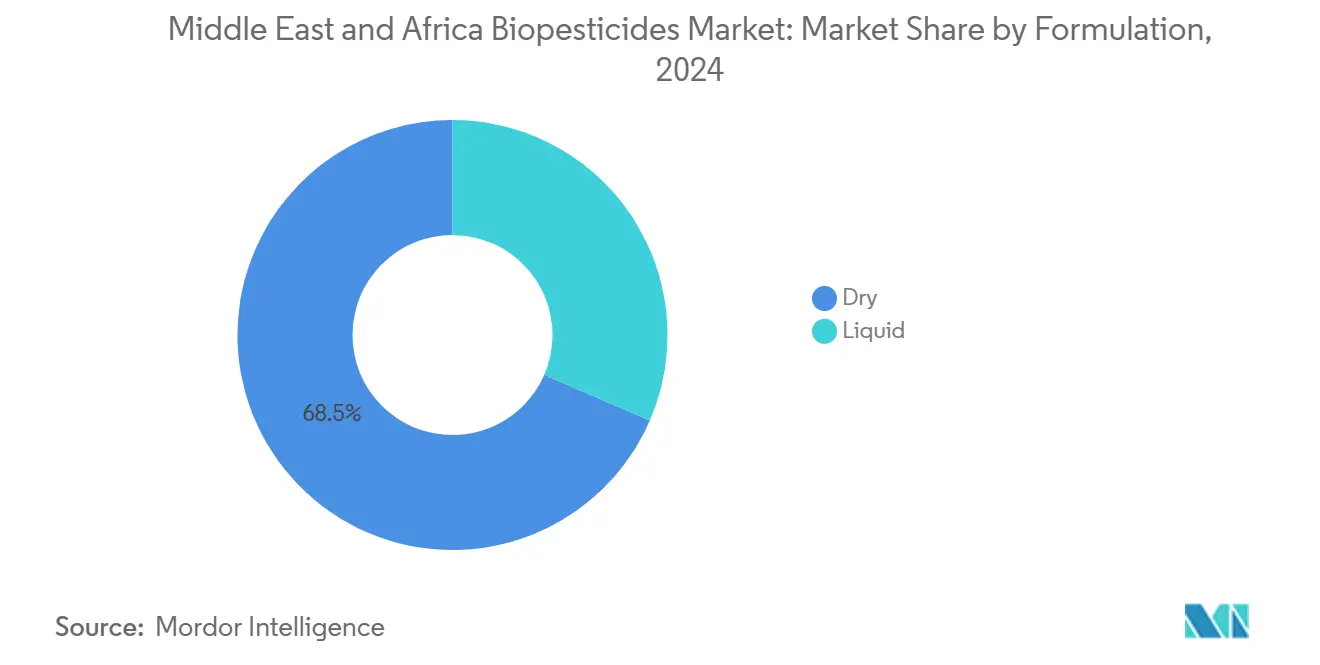

- Par formulation, les produits secs représentaient 68,5 % de la taille du marché des biopesticides au Moyen-Orient et en Afrique en 2024, tandis que les produits liquides progressent à un TCAC de 8,6 % jusqu'en 2030.

- Par mode d'application, la pulvérisation foliaire représentait 32,3 % du marché des biopesticides au Moyen-Orient et en Afrique en 2024, et le traitement des semences devrait se développer à un TCAC de 9,5 % jusqu'en 2030.

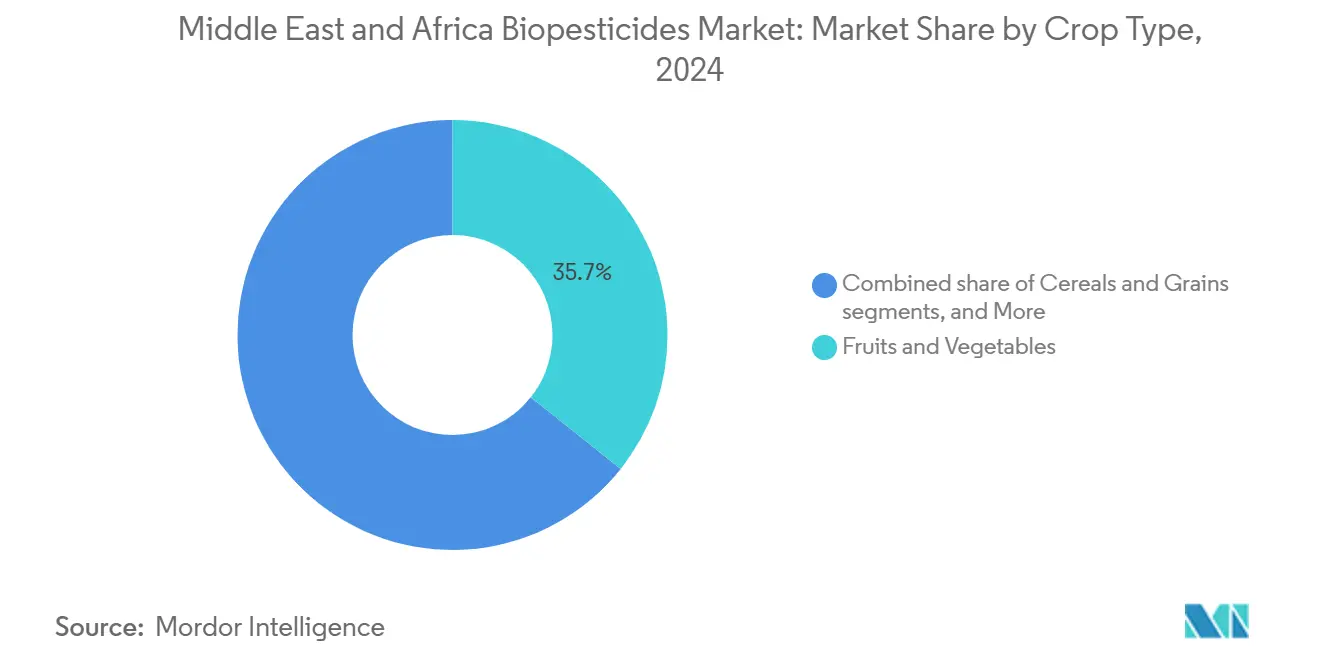

- Par type de culture, les fruits et légumes ont capté 35,7 % du marché des biopesticides au Moyen-Orient et en Afrique en 2024, et les oléagineux et légumineuses devraient afficher le TCAC prévisionnel le plus élevé, à 8,8 %, de 2024 à 2030.

- Par géographie, l'Afrique a représenté 58,8 % de la taille du marché en 2024, et le Moyen-Orient devrait se développer à un TCAC de 6,7 %, le plus élevé du marché, d'ici 2030.

Tendances et perspectives du marché des biopesticides au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires des principales matières actives synthétiques | +1.8% | Cœur du Moyen-Orient, s'étendant à l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Approbations accélérées pour les produits microbiens | +1.2% | Émirats arabes unis, Arabie saoudite, avec des retombées vers l'Égypte | Court terme (≤ 2 ans) |

| Expansion des terres agricoles biologiques certifiées | +1.5% | À l'échelle de l'Afrique, notamment les corridors d'exportation d'Afrique de l'Est | Long terme (≥ 4 ans) |

| Résistance croissante des ravageurs aux pesticides chimiques | +2.1% | Mondial, avec une pression aiguë dans les régions cotonnières et phoenicicoles | Court terme (≤ 2 ans) |

| Adoption de la bioaspersion de précision par drone | +0.8% | Pays du CCG, s'étendant aux exploitations commerciales à travers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Investissements des fonds souverains du Conseil de coopération du Golfe (CCG) dans la R&D de biocontrôle adapté aux milieux désertiques | +0.6% | Émirats arabes unis, Arabie saoudite, avec un potentiel de transfert de technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions réglementaires des principales matières actives synthétiques

Les autorités de la région ont interdit des dizaines de produits chimiques à haut risque depuis 2024, déclenchant un pivotement imposé par la conformité vers les solutions microbiennes. Les Émirats arabes unis ont interdit plusieurs organophosphorés et mis en place un registre numérique unifié filtrant les produits non approuvés. La Tunisie subventionne jusqu'à 50 % des coûts de certification biologique, rendant la biologie à la ferme plus viable[1]Source : Programme des Nations Unies pour le développement, "Agriculture biologique et pratiques agricoles durables," sdgprivatefinance.undp.org. Ce resserrement réglementaire s'étend au-delà des pesticides ménagers aux applications agricoles, où les préoccupations relatives à la contamination des eaux souterraines et aux résidus alimentaires orientent les évolutions des politiques. Les exportateurs ont réagi rapidement, car la conformité en matière de résidus conditionne désormais le dédouanement aux frontières. Cette rigueur raccourcit le cycle de vie des produits des matières actives anciennes et accélère la réorientation des budgets de R&D vers les entreprises de biocontrôle.

Approbations accélérées pour les produits microbiens

Le plan directeur biotechnologique des Émirats arabes unis accorde la priorité à des fenêtres d'examen de 120 jours pour les bio-intrants, contre le dossier pluriannuel standard pour les synthétiques. Le programme Vision 2030 de l'Arabie saoudite finance des essais de validation à la Ville du roi Abdulaziz pour la science et la technologie, réduisant encore les obstacles réglementaires. Les multinationales tirent parti de cet avantage via des pôles régionaux regroupant la recherche, la production pilote et les équipes des affaires réglementaires. Des délais d'autorisation plus courts réduisent les coûts de portage, débloquent des revenus plus précoces et attirent les capitaux-risqueurs vers des startups microbiennes de niche. Cet avantage d'efficacité réglementaire attire des entreprises internationales de biocontrôle à établir des sièges régionaux et des installations de fabrication dans le CCG, créant un avantage concurrentiel qui s'étend à l'ensemble du marché du Moyen-Orient et de l'Afrique.

Expansion des terres agricoles biologiques certifiées

Les primes de prix pour les produits certifiés augmentent le revenu des agriculteurs et compensent les coûts plus élevés des biopesticides avancés. Ces primes se situent généralement entre 20 et 30 % au-dessus des prix des cultures conventionnelles, offrant des incitations financières significatives aux agriculteurs. La demande du marché, plutôt que la réglementation, stimule la croissance du marché des biopesticides au Moyen-Orient et en Afrique, avec une préférence croissante des consommateurs pour les produits biologiques et les pratiques agricoles durables. Le processus de certification biologique, bien que rigoureux, permet aux agriculteurs d'accéder à des marchés premium et d'établir des relations commerciales à long terme. La sensibilisation croissante à la durabilité environnementale et à la sécurité alimentaire parmi les consommateurs renforce davantage cette stabilité du marché.

Résistance croissante des ravageurs aux pesticides chimiques

Les populations de vers de la capsule du cotonnier résistent à plusieurs pyréthroïdes en Afrique de l'Ouest et centrale, et les producteurs omanais de dattes combattent des souches de punaises dubas immunisées contre les néonicotinoïdes. Les chercheurs enregistrent une résistance aux nouvelles molécules chimiques en l'espace de trois saisons, contraignant les cultivateurs à alterner avec des biologiques à modes d'action multiples qui ralentissent l'adaptation. La demande des agriculteurs atteint son pic dans les cultures où les primes à l'exportation ou les dévastations parasitaires modifient rapidement le calcul des revenus. Cette pression de résistance crée une proposition de valeur convaincante pour les biopesticides, qui emploient généralement plusieurs modes d'action et sont moins sujets au développement de résistances en raison de leurs mécanismes biologiques complexes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de conservation réduite en climat chaud | -1.4% | À l'échelle de la région, particulièrement aiguë dans les zones désertiques | Court terme (≤ 2 ans) |

| Coût à l'hectare plus élevé par rapport aux génériques | -1.1% | Segments de petits exploitants sensibles aux prix à travers l'Afrique | Moyen terme (2 à 4 ans) |

| Lacunes en matière de sensibilisation et de formation des agriculteurs | -0.9% | Zones rurales du Moyen-Orient et de l'Afrique, notamment dans les régions d'agriculture traditionnelle | Long terme (≥ 4 ans) |

| Importations illicites sur le marché gris de biopesticides contrefaits | -0.7% | Régions frontalières et circuits de distribution informels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation réduite en climat chaud

Les températures ambiantes dans les entrepôts dépassent 45 °C en période de pointe, réduisant considérablement la viabilité microbienne bien avant la vente. La couverture de la chaîne du froid reste limitée en dehors des grandes villes. Bien que les progrès de l'encapsulation améliorent la survie, les coûts unitaires augmentent, restreignant l'accès pour les acheteurs aux budgets limités. Les modes de commande saisonniers aggravent le gaspillage, notamment pour les petits distributeurs qui manquent de vitesse de rotation. Les entreprises investissent massivement dans les technologies de formulation thermorésistantes, notamment les systèmes d'encapsulation et les supports résistants aux UV, mais ces formulations avancées affichent généralement des tarifs premium qui limitent leur accessibilité. La contrainte de durée de conservation crée des défis particuliers pour les modes de demande saisonniers, où les produits doivent rester viables pendant de longues périodes de stockage entre les saisons de plantation.

Coût à l'hectare plus élevé par rapport aux génériques

Les insecticides génériques, dont le prix est inférieur de 30 à 50 % par hectare, restent répandus dans les exploitations à faibles liquidités. La réapplication fréquente des produits biologiques requise élargit cet écart de coût. L'accès limité au crédit empêche les agriculteurs de passer aux biologiques, sauf si les transformateurs ou les exportateurs partagent les dépenses. Le nombre plus élevé d'applications nécessaires pour certains biopesticides augmente les coûts saisonniers. L'écart de prix entre les pesticides synthétiques et biologiques se réduit à mesure que les prix des pesticides synthétiques augmentent en raison de l'inflation des matières premières et des coûts de conformité réglementaire, tandis que l'amélioration des économies d'échelle de fabrication accroît l'efficacité de la production de biopesticides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les bioinsecticides restent dominants face à la pression de résistance

Le segment a détenu 28,6 % de la part de marché des biopesticides au Moyen-Orient et en Afrique en 2024, alors que les cultivateurs faisaient face à des épidémies agressives de vers de la capsule, de mineuses des feuilles et de punaises dubas. Les produits à base de Bacillus thuringiensis et de Beauveria bassiana conservent la confiance des agriculteurs, car des essais répétés prouvent un abattage rapide. La taille du marché des biopesticides au Moyen-Orient et en Afrique dans le segment des bioinsecticides devrait croître d'ici 2030, portée par les superficies premium de fruits et de coton qui ne peuvent pas risquer de violations de résidus.

Les bioherbicides connaissent la croissance la plus rapide, à un TCAC de 9,2 %, sous l'effet de la propagation du chénopode résistant aux herbicides et du ray-grass dans les bassins céréaliers. La R&D cible les champignons allélopathiques qui suppriment la viabilité des graines dans des conditions arides. Les bionématicides progressent plus lentement mais restent essentiels en horticulture protégée, tandis que les biofongicides garantissent la qualité post-récolte des agrumes là où les limites des fongicides synthétiques se resserrent. La mutation généralisée des ravageurs maintient de faibles barrières à la substitution. Les multinationales co-formulent des protéines d'insectes avec des huiles botaniques pour élargir le spectre. Les startups octroient des licences d'édition génique pour inhiber les voies de détoxification des insectes, alignant les pipelines de produits sur les prochaines directives de gestion de la résistance.

Par formulation : Les produits secs commandent le marché tandis que les liquides accélèrent

Les formulations sèches représentent la plus grande part de marché, à 68,5 % en 2024, principalement en raison de leur stabilité supérieure et de leurs performances en termes de durée de conservation dans les conditions climatiques difficiles de la région du Moyen-Orient et de l'Afrique. Les formulations granulaires et en poudre peuvent supporter des températures élevées et des fluctuations d'humidité qui dégraderaient rapidement les produits liquides, ce qui les rend particulièrement adaptées aux réseaux de distribution dépourvus d'infrastructures de chaîne du froid. L'avantage des formulations sèches est le plus prononcé dans les zones agricoles éloignées où les conditions de stockage sont sous-optimales et la rotation des produits est lente. Les granulés dispersibles dans l'eau et les poudres mouillables ont particulièrement gagné du terrain auprès des cultivateurs commerciaux qui valorisent des performances constantes et une capacité de stockage prolongée.

Les formulations liquides connaissent la croissance la plus rapide, à un TCAC de 8,6 % jusqu'en 2030, portées par les progrès des technologies de stabilisation et les caractéristiques d'application supérieures que les liquides offrent pour les systèmes d'agriculture de précision. Les entreprises développent des formulations liquides thermorésistantes à l'aide de technologies d'encapsulation avancées et de supports résistants aux UV qui répondent aux défis climatiques de la région. En novembre 2023, l'investissement de FMC Ventures dans les technologies d'encapsulation biodégradable d'AgroSpheres illustre la focalisation du secteur sur le développement de formulations liquides pouvant fonctionner de manière fiable dans des conditions extrêmes[2]Source : FMC Corporation, "FMC Ventures | Investir dans les nouvelles technologies agricoles," fmc.com.

Par mode d'application : La pulvérisation foliaire est en tête, le traitement des semences en forte progression

Les applications par pulvérisation foliaire maintiennent la position dominante avec 32,3 % de part de marché en 2024, reflétant la polyvalence de la méthode et sa compatibilité avec les pratiques et équipements existants des agriculteurs à travers la région du Moyen-Orient et de l'Afrique. La méthode d'application foliaire assure un contact direct avec les ravageurs et un établissement rapide des agents biologiques, ce qui la rend particulièrement efficace pour les bioinsecticides et les biofongicides ciblant les ravageurs et les maladies des parties aériennes des plantes. Le segment bénéficie de la disponibilité d'équipements de pulvérisation établis et de la familiarité des agriculteurs, réduisant les barrières à l'adoption par rapport aux méthodes d'application spécialisées.

Le traitement des semences représente le mode d'application à la croissance la plus rapide, avec un TCAC de 9,5 % jusqu'en 2030, porté par l'efficacité de la méthode et les avantages de protection en début de saison. La croissance reflète l'adoption croissante des traitements biologiques des semences pour le contrôle des ravageurs et des maladies d'origine tellurique, notamment dans les cultures de céréales et d'oléagineux où la protection à l'établissement précoce est critique. Les applications de traitement des semences offrent plusieurs avantages, notamment un dosage précis, une exposition environnementale réduite et une protection au stade sensible de la plantule.

Par type de culture : Les fruits et légumes dominent tandis que les oléagineux progressent

Les fruits et légumes représentent la plus grande part de marché, à 35,7 % en 2024, reflétant la nature à haute valeur ajoutée de ces cultures et leur sensibilité aux résidus de pesticides sur les marchés d'exportation. La domination du segment est portée par des limites maximales de résidus strictes sur les marchés internationaux et la préférence des consommateurs pour des produits sans résidus, créant de fortes incitations économiques à l'adoption du biocontrôle. Les systèmes d'agriculture protégée, qui se développent rapidement dans les pays du CCG, s'appuient fortement sur les agents de biocontrôle pour maintenir l'efficacité de la gestion des ravageurs tout en répondant aux normes de sécurité alimentaire. En janvier 2025, la ferme AeroFarms AgX des Émirats arabes unis et des initiatives similaires d'agriculture verticale démontrent l'intégration du biocontrôle dans l'agriculture en environnement contrôlé.

Les oléagineux et légumineuses représentent le segment de cultures à la croissance la plus rapide, avec un TCAC de 8,8 % jusqu'en 2030, portés par l'expansion des zones de production et l'adoption croissante de pratiques de lutte intégrée contre les ravageurs. La croissance est particulièrement forte dans des pays comme l'Éthiopie et le Kenya, où la production de légumineuses orientée vers l'exportation requiert la conformité aux normes biologiques et de résidus internationales. Les céréales et grains maintiennent une position substantielle sur le marché en raison de leurs vastes surfaces de culture, bien que les taux d'adoption soient plus faibles en raison de la sensibilité aux prix et des pratiques agricoles traditionnelles.

Analyse géographique

L'Afrique a représenté 58,8 % de la taille du marché en 2024, tandis que le Moyen-Orient devrait se développer à un TCAC de 6,7 %, le plus élevé du marché, d'ici 2030. La région du Moyen-Orient domine le marché des biopesticides au Moyen-Orient et en Afrique, portée par une infrastructure agricole avancée, des cadres réglementaires favorables et des investissements gouvernementaux substantiels dans la biotechnologie agricole. Les Émirats arabes unis mènent l'adoption régionale à travers des initiatives telles que les partenariats Food Tech Valley et la collaboration entre Abu Dhabi et l'Association internationale de coopération bancaire (ICBA) sur la recherche en agriculture désertique, créant une demande pour des solutions biologiques adaptées au climat. Les cadres réglementaires des pays du CCG favorisent les approbations accélérées pour les produits microbiens, réduisant ainsi les délais de mise sur le marché et encourageant l'investissement dans l'innovation. Le leadership du Moyen-Orient sur le marché reflète à la fois les ressources financières de la région et son engagement stratégique envers la modernisation agricole.

La demande africaine, bien que plus modeste aujourd'hui, progresse à un rythme à deux chiffres. Le Kenya, l'Ouganda et la Tanzanie dépassent collectivement 1 million d'hectares certifiés biologiques, garantissant une consommation récurrente de produits à base de Bacillus et Trichoderma pour les légumes d'exportation. Le marché des biopesticides au Moyen-Orient et en Afrique reste fragmenté entre les circuits de distribution francophones et anglophones, nécessitant des étiquetages et des supports de formation localisés. La trajectoire de croissance régionale est soutenue par un financement croissant du développement international pour l'agriculture durable et une reconnaissance croissante du biocontrôle comme essentiel à la productivité agricole à long terme.

L'Égypte relie les deux sous-régions à travers son important secteur exportateur et les défis croissants de résistance aux ravageurs dans les cultures de coton et de tomates. La transition du pays vers des pratiques agricoles biologiques et biodynamiques, soutenues par des organisations telles que SEKEM et l'Association égyptienne d'agriculture biodynamique, crée une demande structurée pour des solutions de biocontrôle[3]Source : farmonaut, "Agriculture égyptienne durable : 5 façons d'améliorer la résilience climatique," farmonaut.com. Le gouvernement vise des revenus de crédits carbone liés à la réduction de l'utilisation des produits chimiques, ce qui incite davantage au remplacement par des solutions microbiennes. Les initiatives gouvernementales en faveur de l'agriculture durable, combinées aux partenariats internationaux et aux opportunités du marché carbone, créent de multiples incitations à l'adoption du biocontrôle qui vont au-delà des besoins immédiats de gestion des ravageurs.

Paysage concurrentiel

Le marché des biopesticides au Moyen-Orient et en Afrique affiche une forte concentration avec une consolidation croissante à travers des acquisitions stratégiques et des partenariats entre les grandes entreprises agrochimiques multinationales et les entreprises spécialisées de biocontrôle. La concentration du marché évolue à mesure que les acteurs établis tels que Bayer AG, BASF SE et Syngenta Group élargissent leurs portefeuilles biologiques par le biais du développement interne et de partenariats externes, tandis que des entreprises purement biologiques comme Koppert Biological Systems et Certis Biologicals établissent des réseaux de distribution régionaux.

La stratégie d'acquisition façonne la croissance. Certis Biologicals a absorbé certains actifs d'AgBiome et, en août 2024, a accordé une licence sur des brevets d'interférence ARN à Renaissance BioScience. Ginkgo Bioworks a acquis une bibliothèque microbienne de 115 000 isolats pour raccourcir les délais de découverte. La dynamique concurrentielle reflète la transition du secteur de solutions biologiques de niche vers des offres de lutte intégrée contre les ravageurs intégrées dans le courant dominant, les entreprises investissant massivement dans des formulations adaptées au climat et des technologies d'application de précision adaptées aux conditions de l'agriculture désertique.

Les entreprises qui associent des souches microbiennes à des plateformes numériques de gestion agricole sécurisent des boucles de données qui prouvent le retour sur investissement auprès des cultivateurs sceptiques. Les acteurs locaux de niche se taillent une place en isolant des microbes endémiques déjà adaptés aux sols désertiques, puis en sous-traitant la fabrication pour servir les distributeurs de proximité. Le paysage concurrentiel est de plus en plus façonné par les capacités de conformité réglementaire et la capacité à naviguer dans les divers processus d'approbation à travers les pays du Moyen-Orient et de l'Afrique, créant des avantages pour les entreprises disposant d'une expertise réglementaire établie et d'une connaissance du marché local.

Leaders du secteur des biopesticides au Moyen-Orient et en Afrique

BASF SE

FMC Corporation

Sumitomo Chemical Co. Ltd

Koppert Biological Systems (Koppert B.V.)

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Silal et Bayer ont signé un protocole d'accord lors du Sommet mondial d'innovation en agrotechnologie. L'accord prolonge leur partenariat et se concentre sur le développement d'une agriculture désertique durable, ce qui devrait stimuler l'adoption des biopesticides dans la région du Moyen-Orient et de l'Afrique. La collaboration comprend la mise en œuvre de solutions d'agriculture numérique et la conduite d'essais de semences maraîchères adaptées aux conditions du Moyen-Orient et de l'Afrique, pouvant potentiellement accroître la demande de solutions biologiques de protection des cultures dans la région.

- Août 2024 : IPL Biologicals a annoncé un partenariat avec Azufrera y Fertilizantes Pallarés, S.A.U. (AFEPASA), société basée en Espagne, pour l'enregistrement conjoint mondial de biopesticides microbiens avec un accent spécifique sur l'entrée sur le marché du Moyen-Orient et de l'Afrique, soutenu par un investissement prévu de 48 millions USD dans une installation au Gujarat destinée à servir les marchés d'exportation régionaux.

- Mai 2024 : Andermatt Group et Novonesis ont introduit des produits inoculants pour le soja sur les marchés africains, renforçant le marché des biopesticides au Moyen-Orient et en Afrique grâce à une fixation améliorée de l'azote et à une meilleure santé des sols dans les systèmes de culture de légumineuses.

Périmètre du rapport sur le marché des biopesticides au Moyen-Orient et en Afrique

Ce rapport définit les biopesticides comme des produits fabriqués commercialement à partir de matières naturelles, telles que des animaux, des plantes, des bactéries et certains minéraux. Le marché étudié comprend les biopesticides appliqués par les agriculteurs et les grands cultivateurs commerciaux dans les cultures et les pratiques agricoles non cultivées.

Le rapport couvre les tendances du marché des biopesticides au Moyen-Orient et en Afrique et est segmenté par type de produit (bioherbicide, biofongicide, bioinsecticide et autres produits), formulation (liquide et sèche), mode d'application (sol, semences, foliaire et autres modes d'application), type de culture (basé sur les cultures et non basé sur les cultures) et géographie (Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Bioinsecticide |

| Biofongicide |

| Bioherbicide |

| Bionématicide |

| Liquide |

| Sec |

| Traitement du sol |

| Traitement des semences |

| Pulvérisation foliaire |

| Autres modes d'application |

| Céréales et grains |

| Fruits et légumes |

| Oléagineux et légumineuses |

| Gazon et plantes ornementales |

| Afrique | Afrique du Sud |

| Kenya | |

| Ouganda | |

| Tanzanie | |

| Nigéria | |

| Reste de l'Afrique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Reste du Moyen-Orient |

| Par type de produit | Bioinsecticide | |

| Biofongicide | ||

| Bioherbicide | ||

| Bionématicide | ||

| Par formulation | Liquide | |

| Sec | ||

| Par mode d'application | Traitement du sol | |

| Traitement des semences | ||

| Pulvérisation foliaire | ||

| Autres modes d'application | ||

| Par type de culture | Céréales et grains | |

| Fruits et légumes | ||

| Oléagineux et légumineuses | ||

| Gazon et plantes ornementales | ||

| Par géographie | Afrique | Afrique du Sud |

| Kenya | ||

| Ouganda | ||

| Tanzanie | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Reste du Moyen-Orient | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des biopesticides au Moyen-Orient et en Afrique, et à quelle vitesse la demande régionale devrait-elle croître ?

Le marché est évalué à 287 millions USD en 2025. Le chiffre d'affaires devrait croître à un TCAC de 7,2 % pour atteindre 401,36 millions USD d'ici 2030.

Quelle catégorie de produits détient la plus grande part ?

Les bioinsecticides sont en tête avec 28,6 % des ventes de 2024.

Pourquoi les formulations liquides gagnent-elles du terrain ?

L'encapsulation et la compatibilité avec les drones propulsent les liquides vers un TCAC de 8,6 % jusqu'en 2030.

Quelles cultures génèrent les dépenses les plus élevées en biocontrôle ?

Les fruits et légumes représentaient 35,7 % des achats en 2024 en raison de limites de résidus strictes.

Qui sont les principaux fournisseurs dans la région ?

Bayer AG, BASF SE, Syngenta Group, Koppert Biological Systems (Koppert B.V.), FMC Corporation et Sumitomo Chemical Co. Ltd sont collectivement les principaux fournisseurs de la région.

Dernière mise à jour de la page le: