Taille et part du marché des biopesticides aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2030) | 3.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides aux États-Unis par Mordor Intelligence

La taille du marché des biopesticides aux États-Unis est estimée à 1,86 milliard USD en 2025 et devrait atteindre 3,39 milliards USD d'ici 2030, avec une croissance à un TCAC de 12,73 % durant la période de prévision (2025-2030).

Le secteur des biopesticides aux États-Unis est en pleine transformation significative, portée par des réglementations environnementales strictes et un accent croissant sur les pratiques agricoles durables. L'Agence de protection de l'environnement (EPA) continue de renforcer ses processus d'évaluation des biopesticides afin de garantir qu'ils répondent aux normes fédérales de sécurité tout en protégeant la santé humaine et l'environnement. La Loi fédérale sur les insecticides, fongicides et rodenticides (FIFRA) fournit un cadre complet pour réguler les enregistrements de biopesticides, ainsi que les exigences en matière d'emballage et d'étiquetage. La Division des biopesticides et de la prévention de la pollution (BPPD) de l'EPA régit les réglementations environnementales, garantissant une évaluation approfondie avant que les fabricants puissent commercialiser leurs produits. Ce cadre réglementaire a contribué à établir la crédibilité et les normes de sécurité des produits biopesticides, favorisant leur adoption plus large dans le secteur agricole.

Les avancées technologiques et les innovations produits reconfigurent le paysage des biopesticides, les biofongicides émergeant comme la catégorie dominante, représentant 49,5 % de la part de marché en 2022. Les entreprises investissent massivement dans la recherche et le développement afin d'améliorer l'efficacité des solutions biologiques de lutte contre les ravageurs. Le secteur a été témoin d'améliorations significatives dans les technologies de formulation, notamment pour les produits à base microbienne utilisant des espèces telles que Bacillus, Trichoderma et Pseudomonas. Ces formulations avancées ont démontré une meilleure stabilité, une durée de conservation accrue et une plus grande efficacité dans le contrôle de diverses maladies végétales. La standardisation des méthodes d'application, comme l'établissement de doses d'application optimales pour les pesticides biologiques à 2,8 kg/hectare, a également contribué à l'amélioration des performances des produits et à l'adoption par les agriculteurs.

Le secteur connaît une vague de consolidations stratégiques et de partenariats visant à élargir les portefeuilles de produits et les capacités technologiques. En septembre 2022, l'acquisition par Corteva Agriscience de l'entreprise à base de biologiques Symborg a témoigné de l'orientation du secteur vers l'expansion des portefeuilles biologiques. De même, la collaboration entre Certis Biologicals et Novozymes en juin 2022 visait à développer de nouvelles technologies pour le contrôle des maladies fongiques, ciblant particulièrement les applications sur les grandes cultures. L'expansion significative par Valent BioSciences LLC de son site de fabrication biorational à Osage, Iowa, en juin 2022, a reflété l'engagement du secteur à répondre à la demande croissante et à introduire des produits innovants.

La dynamique du marché est de plus en plus influencée par l'évolution des pratiques agricoles et les préférences des consommateurs pour des solutions agricoles durables. Le secteur a connu un virage vers des approches de lutte intégrée contre les ennemis des cultures, combinant méthodes biologiques et conventionnelles pour des résultats optimaux. Les biofongicides ont gagné une traction particulière en raison de leur nature ciblée et de leurs délais d'entrée nuls après traitement, les rendant plus sûrs que les alternatives chimiques. Le secteur a également connu une adoption accrue des pesticides biologiques, notamment les produits à base de Bacillus thuringiensis, qui se sont révélés très efficaces dans la lutte contre les ravageurs grâce à la production de protéines lors de la sporulation. Cette évolution des pratiques agricoles a conduit à des offres de produits plus sophistiquées, les entreprises développant des formulations spécialisées pour différents types de cultures et défis phytosanitaires.

Tendances et perspectives du marché des biopesticides aux États-Unis

Augmentation des surfaces en agriculture biologique, notamment dans les grandes cultures, en raison des lois et réglementations du pays

- En 2021, la superficie consacrée à l'agriculture biologique aux États-Unis était de 623 milliers d'hectares. L'agriculture biologique aux États-Unis a connu une croissance significative au cours des 20 dernières années, principalement en raison de l'introduction de lois et réglementations spécifiques. Le nombre d'exploitations agricoles et d'élevages biologiques en Californie était de 3 061 en 2021, le plus grand nombre de fermes biologiques certifiées aux États-Unis. On comptait plus de 1 125 fermes biologiques certifiées en Pennsylvanie. Près de 15 548 milliers de fermes biologiques certifiées en activité utilisaient des terres cultivées en 2019, tandis que 7 139 milliers d'exploitations géraient des pâturages et des parcours. La valeur des ventes de cultures, y compris celles des pépinières et des serres, s'élevait à près de 5,8 milliards USD.

- Les grandes cultures dominaient l'agriculture biologique dans le pays. En 2021, elles représentaient environ 71,8 % de toutes les terres cultivées biologiques. La production de céréales prédomine dans le secteur agricole du pays. Les principales céréales comprennent le maïs, le blé, le riz et le millet. La consommation de produits biologiques est devenue populaire parmi les consommateurs américains qui choisissent de plus en plus de consommer des aliments biologiques en raison de leurs nombreux bienfaits pour la santé.

- Il existe une tendance croissante dans la superficie totale consacrée aux cultures horticoles biologiques, passant de 112,9 milliers d'hectares en 2017 à 156,1 milliers d'hectares en 2021. En ce qui concerne la production nationale en 2021, les cinq premiers fruits et légumes étaient les pommes (31,1 %), les fraises (9,5 %), les oranges (6,9 %), la laitue romaine (6,7 %) et les pommes de terre (6,2 %). En matière de commerce, les produits les plus importés étaient les bananes (53,1 %), les avocats (7,7 %), les mangues (5,8 %), les myrtilles (5,0 %) et les courges (4,3 %), tandis que les plus exportés étaient les pommes (80,0 %), les poires (14,4 %), les cerises (4,0 %), les oignons séchés (1,5 %) et les pommes de terre (0,2 %).

Demande croissante de produits biologiques, notamment dans le secteur des fruits et légumes, hausse des dépenses par habitant consacrées aux aliments biologiques

- Les États-Unis sont l'un des plus grands consommateurs de produits biologiques au monde. En 2020, les ventes totales de produits alimentaires biologiques dans le pays s'élevaient à 51,6 milliards USD, selon le Journal des entreprises de nutrition (NBJ, 2021). Les États-Unis affichaient les dépenses par habitant les plus élevées en produits biologiques dans la région nord-américaine, soit 186,7 USD en 2021.

- Les fruits et légumes frais biologiques constituent la catégorie phare des aliments biologiques depuis la création du secteur de la vente au détail d'aliments biologiques. En 2020, les ventes au détail de ces produits biologiques étaient évaluées à 20,0 milliards USD, témoignant d'une demande croissante pour les produits biologiques. La demande de fruits et légumes frais biologiques a régulièrement augmenté au cours des deux dernières décennies. Les ventes d'aliments biologiques sont en hausse en raison de la sensibilisation croissante des consommateurs, notamment parmi les consommateurs à revenus élevés. Les catégories biologiques les plus demandées comprennent les aliments de base tels que les œufs, les produits laitiers, les fruits et les légumes.

- Les préférences alimentaires biologiques varient selon les données démographiques et les régions. Les jeunes âgés entre 18 et 29 ans sont plus susceptibles de rechercher des produits biologiques (plus de 50 %) que les personnes âgées de 65 ans et plus. Le revenu et la région jouent également un rôle, avec 42 % de ceux dont le revenu est inférieur à 30 000 USD et 49 % de ceux dont le revenu dépasse 75,0 milliers USD recherchant des produits biologiques.

- Les dépenses par habitant consacrées aux produits biologiques augmentent dans le pays, enregistrant un TCAC de 5,2 % entre 2017 et 2021. La demande croissante de produits biologiques crée des opportunités pour les producteurs biologiques américains de pénétrer des marchés à haute valeur ajoutée, tant sur le plan national qu'à l'étranger. La prime de prix associée aux produits biologiques est l'un des principaux facteurs limitants de la consommation d'aliments biologiques pour les consommateurs à faibles revenus.

Analyse par segment : Forme

Segment des biofongicides sur le marché des biopesticides aux États-Unis

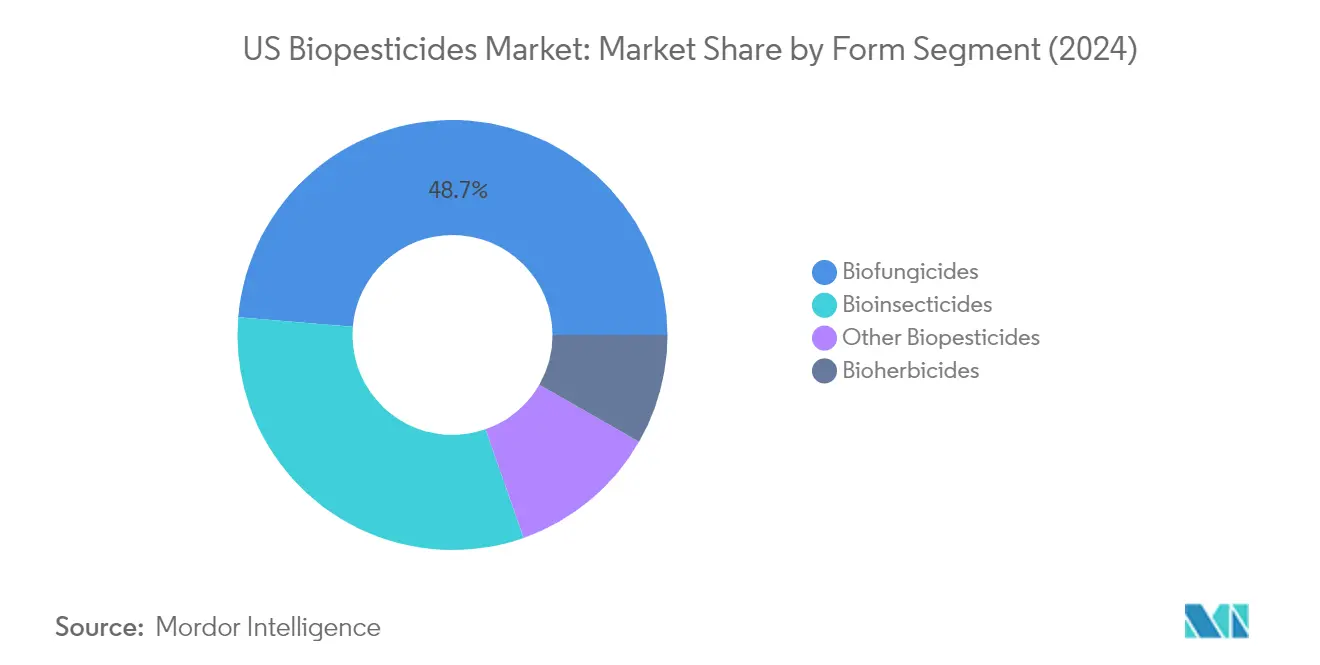

Les biofongicides continuent de dominer le marché américain des biopesticides, représentant environ 49 % de la part de marché en 2024. Ces substances, utilisées pour contrôler les maladies végétales causées par des champignons pathogènes, peuvent être d'origine microbienne ou botanique. Les espèces microbiennes telles que Bacillus, Trichoderma et Pseudomonas sont les biofongicides les plus couramment disponibles sur le marché, se révélant très efficaces pour contrôler les maladies courantes telles que la flétrissure, la pourriture des racines et la fonte des semis. Les bonnes performances du segment sont attribuées à la disponibilité facile des biofongicides et à leur contrôle efficace des maladies végétales à travers diverses méthodes d'application, notamment le traitement des semences, la pulvérisation foliaire et les applications au sol. Ces produits sont particulièrement appréciés pour leur capacité à contrôler les maladies à différents stades du cycle de vie des cultures, en s'attaquant aux maladies véhiculées par les semences, par le sol et par l'air, tout en étant sûrs pour les espèces non cibles de micro-organismes.

Segment des bioinsecticides sur le marché des biopesticides aux États-Unis

Le segment des bioinsecticides connaît la croissance la plus rapide sur le marché américain des biopesticides, avec un TCAC prévu d'environ 15 % de 2024 à 2029. Cette croissance robuste est portée par plusieurs facteurs, notamment l'adoption croissante des pesticides biologiques et la sensibilisation grandissante à la durabilité environnementale. Les bioinsecticides, qui comprennent des micro-organismes tels que les champignons et les bactéries, ainsi que des extraits végétaux, gagnent en popularité pour leur efficacité à contrôler les insectes nuisibles affectant la croissance et le développement des cultures. La croissance du segment est particulièrement notable dans le contrôle des ravageurs tels que les pucerons, les thrips et les aleurodes, avec des produits tels que Bacillus thuringiensis en tête grâce à leur capacité à produire des protéines lors de la phase de sporulation qui contrôlent efficacement les ravageurs. La demande croissante pour ces produits est en outre soutenue par leur faible toxicité, leur innocuité environnementale et leur compatibilité avec les programmes de lutte intégrée contre les ennemis des cultures.

Segments restants dans la segmentation par forme

Les segments restants du marché américain des biopesticides comprennent les bioherbicides et les autres biopesticides, jouant chacun des rôles cruciaux dans l'agriculture durable. Les bioherbicides, dérivés de microbes, d'extraits végétaux ou d'autres phytotoxines, gagnent en importance pour leur capacité à contrôler les mauvaises herbes tout en minimisant l'impact environnemental. Le segment des autres biopesticides englobe des produits tels que les bionématicides, les biorodenticides, les bioacaricides et les biomolluscicides d'origine biologique, offrant aux agriculteurs une gamme complète de solutions biologiques de lutte contre les ravageurs. Ces segments complètent les catégories principales en fournissant des solutions ciblées pour des problèmes phytosanitaires spécifiques, tout en maintenant l'accent global sur la durabilité environnementale et la réduction de l'utilisation des produits chimiques en agriculture.

Analyse par segment : Type de culture

Segment des grandes cultures sur le marché des biopesticides aux États-Unis

Les grandes cultures dominent le marché des biopesticides aux États-Unis, représentant environ 93 % de la part de marché en 2024. La prééminence du segment est principalement portée par la culture extensive de grandes cultures telles que le maïs, le blé, le riz et le soja à travers le pays. Les biofongicides sont le type de biopesticides le plus consommé dans les grandes cultures, représentant près de 50 % de l'utilisation en raison de leur efficacité à contrôler diverses maladies végétales à travers de multiples méthodes d'application, notamment le traitement des semences, la pulvérisation foliaire et les applications au sol. Le segment devrait maintenir sa position dominante avec un taux de croissance prévu d'environ 13 % durant la période 2024-2029, porté par l'augmentation des superficies biologiques et la demande croissante de produits agricoles sans résidus chimiques. L'expansion de la culture biologique des grandes cultures, conjuguée aux initiatives gouvernementales favorisant les pratiques agricoles durables, continue de stimuler l'adoption des biopesticides dans ce segment.

Segments restants dans le type de culture

Les segments restants du marché américain des biopesticides comprennent les cultures commerciales et les cultures horticoles. Les cultures commerciales telles que le coton, la canne à sucre, le café, le tabac, le cacao et le thé représentent une part plus petite mais significative du marché. Ces cultures utilisent principalement des biofongicides et des bioinsecticides pour contrôler divers ravageurs et maladies. Le segment des cultures horticoles, qui comprend les fruits, les légumes et les plantes ornementales, démontre un potentiel de croissance régulier en raison de la préférence croissante des consommateurs pour les produits biologiques. Les deux segments bénéficient de la tendance croissante vers les pratiques d'agriculture biologique et l'agriculture durable, les fabricants développant des formulations de biopesticides spécialisées adaptées aux besoins spécifiques de ces types de cultures.

Paysage concurrentiel

Principales entreprises sur le marché des biopesticides aux États-Unis

Le marché américain des biopesticides est dominé par des acteurs établis tels que Certis USA LLC, Marrone Bio Innovations, Corteva Agriscience et FMC Corporation, qui mènent le paysage concurrentiel. Les entreprises investissent massivement dans la recherche et le développement pour diversifier leurs portefeuilles de produits et renforcer leur présence sur le marché, avec une attention particulière portée au développement de nouvelles technologies pour le contrôle des maladies fongiques et des solutions durables de protection des cultures. Les collaborations stratégiques et les partenariats entre les grandes entreprises de biotechnologie agricole sont devenus de plus en plus courants pour développer des formulations innovantes et élargir les offres de produits biopesticides. Des expansions des sites de fabrication sont entreprises pour répondre à la demande croissante et accueillir de nouveaux lancements de produits, tandis que les acquisitions de petites entreprises à base de biologiques aident les grands acteurs à renforcer leurs positions régionales. Le secteur démontre un fort engagement envers l'agriculture durable à travers une innovation continue dans les solutions à base microbienne et les technologies de lutte contre les ravageurs respectueuses de l'environnement.

Marché fragmenté avec de forts acteurs régionaux

Le marché américain des biopesticides présente une structure fragmentée avec un mélange de grandes entreprises mondiales de sciences agricoles et de fournisseurs spécialisés en solutions biologiques. Les cinq premiers acteurs du marché détiennent collectivement une part de marché relativement faible, indiquant des opportunités significatives de croissance et de pénétration du marché. Les grands conglomérats agricoles s'appuient sur leurs vastes réseaux de distribution et leurs capacités de recherche pour élargir leurs portefeuilles de produits biopesticides, tandis que les acteurs spécialisés se concentrent sur des segments de niche et des solutions biologiques innovantes. Le marché est caractérisé par de forts acteurs régionaux qui se sont imposés grâce à une compréhension approfondie des besoins et conditions agricoles locaux.

Le secteur est témoin d'une activité accrue de fusions et acquisitions, les grandes entreprises cherchant à élargir leurs offres de produits biologiques et à renforcer leurs positions sur le marché. Les entreprises s'intéressent particulièrement à l'acquisition de sociétés dotées de solides capacités de recherche et développement en solutions biologiques de lutte contre les ravageurs. Les partenariats stratégiques entre institutions de recherche et entités commerciales deviennent de plus en plus courants, favorisant l'innovation dans le développement des biopesticides. La structure du marché encourage une concurrence saine tout en promouvant des efforts collaboratifs pour faire avancer les pratiques agricoles durables et les solutions biologiques de lutte contre les ravageurs.

L'innovation et la durabilité stimulent la croissance future

Le succès sur le marché de la fabrication de biopesticides dépend de plus en plus de la capacité des entreprises à développer des solutions efficaces et durables sur le plan environnemental tout en maintenant des prix compétitifs. Les leaders du marché se concentrent sur l'élargissement de leurs portefeuilles de produits grâce à une recherche et un développement intensifs, notamment dans les solutions à base microbienne et les extraits végétaux. La construction de solides réseaux de distribution et la fourniture d'un soutien technique complet aux agriculteurs sont devenus essentiels pour réussir sur le marché. Les entreprises investissent également dans des plateformes d'agriculture numérique et des technologies d'application de précision pour améliorer l'efficacité des produits et l'expérience des utilisateurs. La capacité à obtenir des approbations réglementaires et à maintenir la conformité avec des normes environnementales en constante évolution demeure un facteur critique pour la participation au marché.

Pour les entreprises émergentes de biopesticides, le succès réside dans le développement de solutions spécialisées pour des segments de cultures spécifiques ou des marchés régionaux, tout en établissant des relations solides avec les communautés agricoles locales. Les entreprises doivent se concentrer sur la différenciation des produits à travers des formulations innovantes et des méthodes d'application pour concurrencer efficacement les acteurs établis. La demande croissante de produits biologiques et les pratiques agricoles durables présentent des opportunités significatives d'expansion du marché. Le succès futur dépendra de la capacité des entreprises à relever des défis tels que la stabilité des produits, la durée de conservation et l'efficacité d'application, tout en maintenant des structures de prix compétitives. L'établissement de partenariats stratégiques avec des institutions de recherche et de plus grandes entreprises agricoles peut offrir aux acteurs de taille plus modeste les ressources nécessaires et les opportunités d'accès au marché.

Leaders du secteur des biopesticides aux États-Unis

BioWorks Inc.

Certis USA LLC

Corteva Agriscience

FMC Corporation

Marrone Bio Innovations Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2022 : Corteva Agriscience a signé un accord pour acquérir l'entreprise à base de biologiques Symborg dans le cadre de sa stratégie d'expansion de son portefeuille de biologiques. Cette démarche aiderait Corteva Agriscience à atteindre son objectif de devenir un leader mondial sur le marché des biologiques agricoles.

- Juin 2022 : Certis Biologicals et Novozymes, deux grandes entreprises de biotechnologie agricole, ont collaboré pour développer de nouvelles technologies pour un contrôle très efficace des maladies fongiques. Cette collaboration apportera de nouvelles solutions aux cultivateurs de grandes cultures.

- Juin 2022 : Valent BioSciences LLC a confirmé avoir approuvé une importante expansion de son site de fabrication biorational à Osage, Iowa, afin de répondre à la demande croissante pour ses produits biorationals et d'introduire de nouveaux produits qui nécessiteront une capacité accrue.

Périmètre du rapport sur le marché des biopesticides aux États-Unis

Les biofongicides, les bioherbicides et les bioinsecticides sont couverts en tant que segments par forme. Les cultures commerciales, les cultures horticoles et les grandes cultures sont couvertes en tant que segments par type de culture.| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures commerciales |

| Cultures horticoles |

| Grandes cultures |

| Forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres biopesticides | |

| Type de culture | Cultures commerciales |

| Cultures horticoles | |

| Grandes cultures |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biopesticides appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures commerciales (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, pour éviter les dommages aux cultures et les pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures commerciales | Les cultures commerciales sont des cultures non consommables vendues en tout ou en partie pour la fabrication de produits finis afin de générer un profit. |

| Lutte intégrée contre les ennemis des cultures (IPM) | La lutte intégrée contre les ennemis des cultures (IPM) est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents bactériens de biocontrôle | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nuisibles aux ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de croissance. Quelques exemples d'agents bactériens de biocontrôle couramment utilisés incluent Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale au produit. |

| Pathogène | Un pathogène est un organisme provoquant une maladie chez son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le recours aux pesticides chimiques. |

| Nématodes entomopathogènes (EPN) | Les nématodes entomopathogènes sont des vers ronds parasitaires qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (VAM) | Les champignons mycorhiziens vésiculaires-arbusculaires (VAM) sont des espèces de champignons mycorhiziens. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents fongiques de biocontrôle | Les agents fongiques de biocontrôle sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles par des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par ceux-ci aux cultures. Certaines espèces prédatrices couramment utilisées en agriculture comprennent les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ce sont des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/Régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent sa santé, comme sa fertilité et sa structure. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité totales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CRBPG) | Les composés liés au biocontrôle ou à la promotion de la croissance (CRBPG) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent leur nourriture et leur abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| Service de recherche agricole (ARS) | Le Service de recherche agricole (ARS) est la principale agence de recherche scientifique interne du Département américain de l'agriculture (USDA). Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes végétaux. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes d'ordre supérieur dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de produire une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.