Taille et part du marché des biopesticides en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

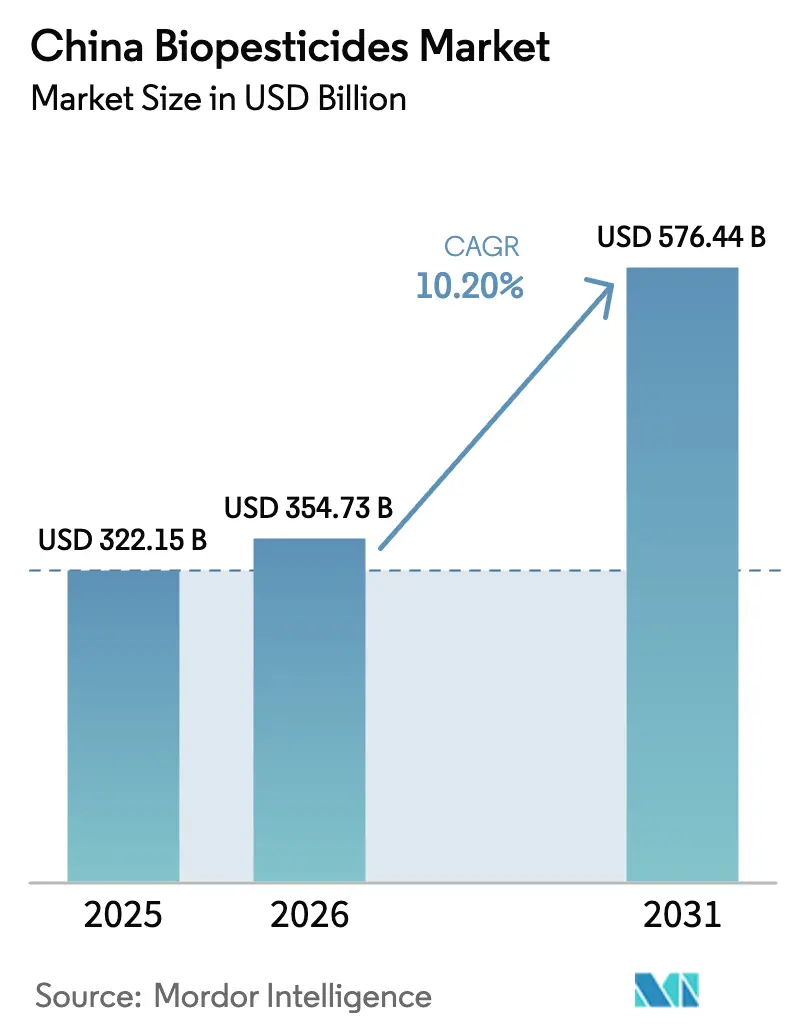

| Taille du marché de l'année de base (2025) | 322.15 Milliards de dollars |

| Taille du Marché (2026) | 354.73 Milliards de dollars |

| Taille du Marché (2031) | 576.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.20% CAGR |

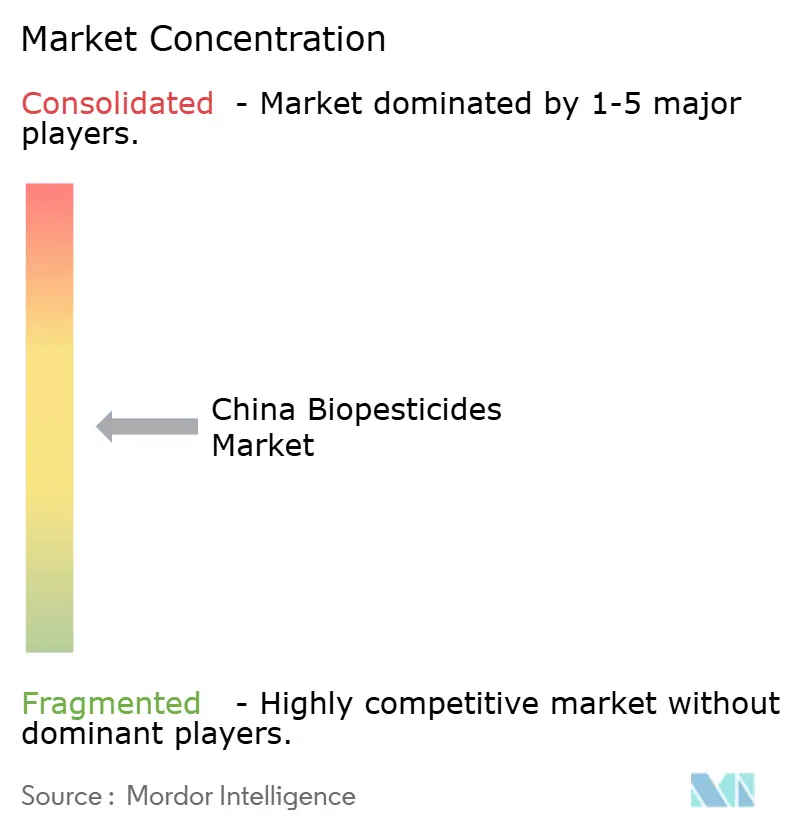

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides en Chine par Mordor Intelligence

La taille du marché des biopesticides en Chine devrait passer de 322,15 milliards USD en 2025 à 354,73 milliards USD en 2026, et atteindre 576,44 milliards USD d'ici 2031, à un TCAC de 10,20 % sur la période 2026-2031. Les remboursements de subventions allant jusqu'à 20 % pour les intrants biologiques, les plafonds d'utilisation des produits chimiques inscrits dans le quatorzième plan quinquennal, et l'expansion de l'épandage par drone sur 124 millions d'hectares ont transformé les produits biologiques de simples intrants de niche en outils de conformité réglementaire. Les souches génétiquement modifiées qui réduisent les coûts de fermentation de 40 %, la hausse des primes sur les produits biologiques dans les villes de premier rang, et les réductions tarifaires de l'Association des nations de l'Asie du Sud-Est élargissent conjointement les perspectives commerciales pour les fournisseurs. Cependant, les pertes de viabilité des microbes vivants pouvant atteindre 60 % dans les provinces humides et les délais d'enregistrement de 24 à 36 mois pour les nouvelles souches tempèrent les perspectives de croissance.

Principaux enseignements du rapport

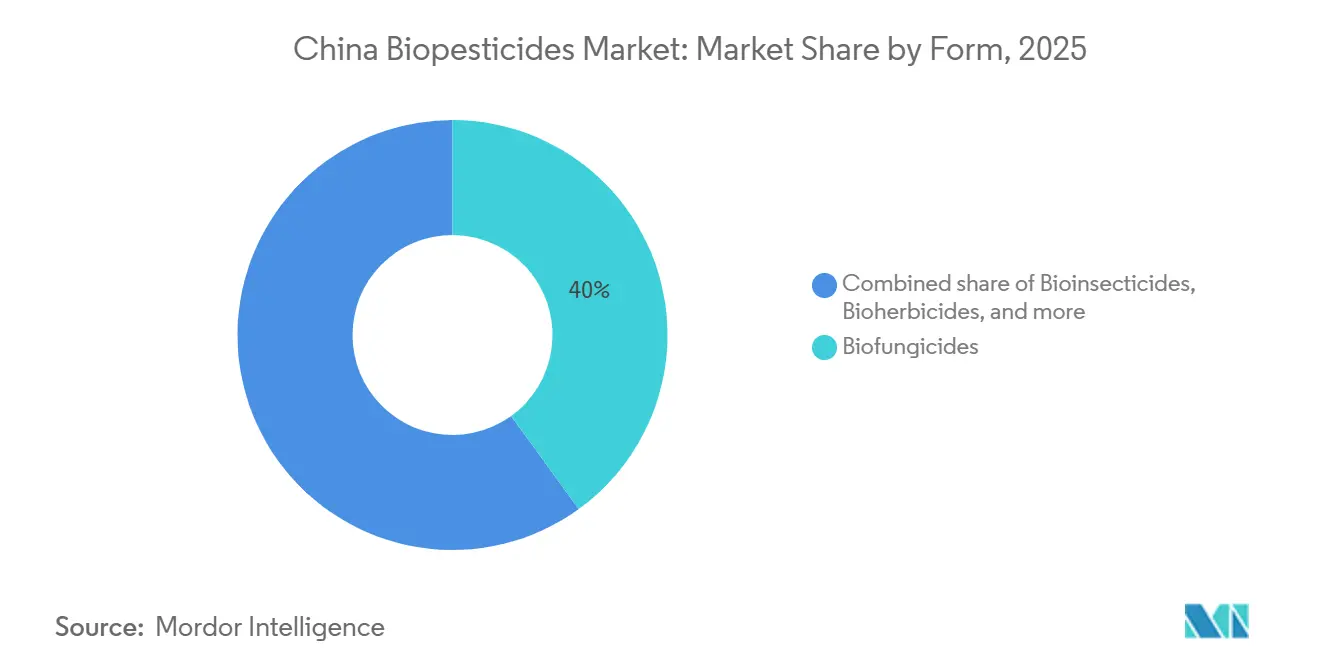

- Par forme, les biofongicides ont dominé avec une part de 40 % du chiffre d'affaires du marché des biopesticides en Chine en 2025, tandis que les bioinsecticides progressent à un TCAC de 12 % jusqu'en 2031.

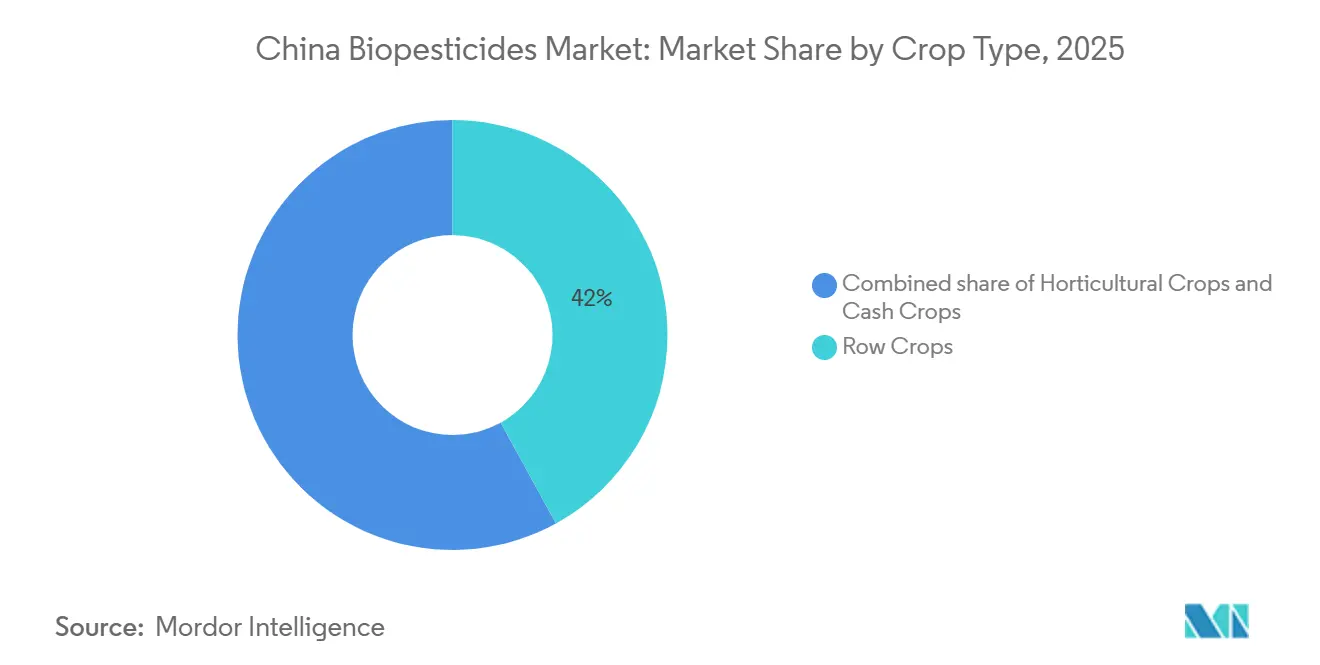

- Par type de culture, les grandes cultures représentaient 42 % de la taille du marché des biopesticides en Chine en 2025, et les cultures de rente devraient se développer à un TCAC de 11 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des biopesticides en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions publiques accélérant l'adoption | +1.8% | National, remboursements plus élevés dans le Zhejiang, le Jiangsu, le Shandong et le Guangdong | Court terme (≤ 2 ans) |

| Objectifs obligatoires de réduction de l'utilisation des produits chimiques | +1.5% | National, appliqué par les bureaux provinciaux | Moyen terme (2-4 ans) |

| Demande croissante de primes sur les produits alimentaires biologiques | +1.2% | Villes de premier rang avec extension aux villes de deuxième rang | Moyen terme (2-4 ans) |

| Épandage de précision par drone | +1.0% | National, plus élevé dans le Hunan, le Jiangxi, le Heilongjiang et le Xinjiang | Court terme (≤ 2 ans) |

| Réductions des coûts par la biologie de synthèse | +0.9% | Pôles de fermentation dans le Shandong, le Hebei et le Jiangsu | Long terme (≥ 4 ans) |

| Dynamique exportatrice vers l'Association des nations de l'Asie du Sud-Est (ASEAN) et l'Europe | +0.7% | Zones d'exportation du Shandong, du Zhejiang et du Guangdong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions publiques accélérant l'adoption

En avril 2024, le ministère de l'Agriculture et des Affaires rurales a alloué 199,8 millions USD à des programmes intégrés de gestion des ravageurs remboursant aux agriculteurs jusqu'à 20 % des coûts des intrants biologiques[1]Source : ministère de l'Agriculture et des Affaires rurales, « Programmes de subventions pour la gestion intégrée des ravageurs 2024 », moa.gov.cn. Le versement est conditionné à des réductions documentées de 10 % d'une année sur l'autre des matières actives synthétiques, une règle qui fait des biopesticides des outils de conformité indispensables plutôt que des compléments facultatifs. Les coopératives et les exploitations familiales de plus de 3,3 hectares sont automatiquement éligibles, ciblant le segment le plus à même de gérer des protocoles d'épandage précis. Les bureaux provinciaux du Zhejiang et du Jiangsu ont rationalisé des systèmes de bons électroniques qui créditent les remboursements dans les sept jours suivant le téléchargement de la facture, améliorant ainsi la trésorerie des agriculteurs. Les stations de vulgarisation du Guangdong associent l'accès aux subventions à des ateliers sur le stockage et le calendrier d'application, comblant le déficit de connaissances qui freinait auparavant l'adoption. Les premières évaluations d'impact montrent une hausse de 32 % des superficies traitées dans les comtés pilotes lors de la première saison, confirmant le rôle catalyseur de la subvention.

Objectifs obligatoires de réduction de l'utilisation des produits chimiques

Le quatorzième plan quinquennal (2021-2025) fixe des plafonds absolus en tonnage imposant une réduction de 10 % de l'utilisation des pesticides sur les fruits et légumes et de 5 % sur les grandes céréales par rapport à la référence 2016-2020. Contrairement à la politique de croissance zéro atteinte en 2017, le nouveau cadre plafonne les volumes plutôt que l'intensité, orientant la demande vers des formulations de biopesticides à haute efficacité. Les produits à base de Bacillus thuringiensis délivrant 10 milliards d'unités formant colonie par gramme aident les agriculteurs à respecter les limites de tonnage sans sacrifier l'efficacité. Les agriculteurs orientés vers l'exportation dans le Shandong et le Zhejiang font face à une pression parallèle liée aux limites de résidus de l'Union européenne renforcées pour 47 matières actives synthétiques en 2024, ancrant davantage la demande en produits biologiques. L'examen accéléré accorde désormais une autorisation provisoire dans un délai de 18 mois pour les formulations démontrant une masse de matière active inférieure de 30 % par hectare, incitant les fabricants à reformuler les souches existantes pour des teneurs en spores plus élevées.

Demande croissante de primes sur les produits alimentaires biologiques

Les ventes de produits alimentaires biologiques progressent chaque année, Pékin, Shanghai, Guangzhou et Shenzhen représentant une part majeure. Les primes au détail varient de 50 à 100 % par rapport aux produits conventionnels, compensant le coût plus élevé par kilogramme des intrants biologiques. Des chaînes de distribution alimentaire telles que Hema Fresh ont élargi leurs rayons biologiques de 30 % et signé des contrats d'approvisionnement pluriannuels exigeant des protocoles exclusivement basés sur les biopesticides. La réalisation de prix supplémentaires a conduit les producteurs de thé et de légumes de spécialité à changer de programme de produits en une seule saison, stimulant la demande de biopesticides dans le Fujian et le Zhejiang.

Épandage de précision par drone

Plus de 2,3 millions de drones agricoles ont traité 124 millions d'hectares en 2024, réduisant les volumes d'épandage jusqu'à 50 % grâce au positionnement précis des gouttelettes[2]Source : ministère de l'Agriculture et des Affaires rurales, « Statistiques sur l'utilisation des drones 2024 », moa.gov.cn . Des provinces comme le Hunan ont signalé un taux de pénétration de 60 % sur les superficies rizicoles grâce à des flottes appartenant à des coopératives facturant entre 1,40 et 2,10 USD par mu, soit 40 % de moins que la main-d'œuvre manuelle. Les autorisations de l'Institut de contrôle des produits agrochimiques couvrent désormais les suspensions de Bacillus thuringiensis et de Trichoderma harzianum formulées pour une livraison par drone à ultra-faible volume de 500 à 800 millilitres par mu. Dans la ceinture cotonnière du Xinjiang, la couverture par drone atteint 65 %, offrant une efficacité de contrôle des ravageurs de 85 % tout en respectant les règles phytosanitaires sur les résidus de l'Union européenne. La réduction des coûts de main-d'œuvre, la minimisation de la dérive et les journaux d'épandage numériques font ensemble des drones des facilitateurs essentiels de l'adoption des produits biologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efficacité variable des microbes vivants en conditions réelles | −1.4% | National, aigu dans le Guangdong, le Guangxi et Hainan | Court terme (≤ 2 ans) |

| Coût initial plus élevé pour les petits exploitants | −0.9% | Exploitations de moins de 0,33 hectare à l'échelle nationale | Moyen terme (2-4 ans) |

| Enregistrement long pour les nouvelles souches | −0.6% | National, affecte les innovateurs | Long terme (≥ 4 ans) |

| Services de vulgarisation agronomique limités | −0.5% | Provinces intérieures : Guizhou, Gansu et Qinghai | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Efficacité variable des microbes vivants en conditions réelles

La viabilité des unités formant colonie dans les produits à base de Bacillus thuringiensis et de Trichoderma harzianum peut chuter de 40 à 60 % lorsque les températures dépassent 35 °C et que l'humidité excède 80 % dans les provinces du sud, imposant des intervalles d'épandage de sept à dix jours. Les rayons ultraviolets réduisent de moitié le nombre de spores en deux jours, exigeant des applications à l'aube ou au crépuscule qui entrent en conflit avec les calendriers des services de drones. L'Académie des sciences agricoles du Guangdong a mesuré une mortalité des ravageurs plus faible lorsque les biopesticides étaient épandus à midi plutôt qu'à l'aube. Les fabricants ont introduit des adjuvants protecteurs contre les ultraviolets et des souches thermotolérantes, mais des primes de prix de 15 à 20 % dissuadent les agriculteurs sensibles aux prix. L'absence d'étiquettes d'efficacité standardisées oblige les agriculteurs à comparer les marques par le bouche-à-oreille, nuisant à la confiance lorsque la pression des ravageurs s'intensifie.

Coût initial plus élevé pour les petits exploitants

Les prix de détail s'établissaient en moyenne entre 180 et 220 CNY (25,20 à 30,80 USD) par kilogramme pour le Bacillus thuringiensis en 2025, affichant une prime de 10 à 15 % par rapport aux produits synthétiques génériques. Les exploitations de moins de 5 mu ne satisfont pas aux seuils de subvention qui débutent à 50 mu et paient donc le prix de détail plein, majoré des marges des revendeurs villageois de 20 à 30 %. Les budgets moyens de protection phytosanitaire s'élèvent à 450 CNY (63,00 USD) par mu, laissant peu de marge pour des produits biologiques plus coûteux. L'accès au crédit est limité car les banques rurales classent les biopesticides comme présentant un risque élevé avec des délais de remboursement incertains. Des programmes pilotes dans le Zhejiang ont remboursé 30 % des coûts, mais exigeaient des enregistrements numériques que de nombreux agriculteurs plus âgés ne peuvent pas fournir, limitant l'adoption à 12 % des exploitations éligibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les biofongicides ancrent la demande tandis que les bioinsecticides s'accélèrent

Les biofongicides ont capté 40 % du chiffre d'affaires 2025, portés par des produits à base de Bacillus subtilis et de Trichoderma harzianum efficaces contre Fusarium, Pythium et Rhizoctonia sur 5,8 millions d'hectares d'horticulture protégée. Les exploitants de serres valorisent une protection sans résidus qui garantit des primes au détail de 50 à 100 % et satisfait aux règles de certification biologique. Les gammes Trichoderma de Koppert et de Shandong Sukahan atteignent 85 % d'efficacité de contrôle, à parité avec les produits synthétiques, maintenant ainsi leur position de leader. Les bioinsecticides, dominés par le Bacillus thuringiensis, progressent à un TCAC de 12 % sur les superficies cotonnières et maraîchères où la résistance aux pyréthroïdes érode l'efficacité des produits chimiques. Les bioherbicides restent à une part moindre en raison d'un contrôle des mauvaises herbes de 40 à 55 % contre 85 à 95 % pour le glyphosate, bien que les autorisations de l'Institut de contrôle des produits agrochimiques pour les produits à base d'acides gras et allélopathiques signalent un potentiel futur[3]Source : Institut de contrôle des produits agrochimiques, « Autorisations de bioherbicides 2024 », icama.org.cn . Les prototypes nano-encapsulés de Chengdu Newsun visent à combler l'écart d'efficacité d'ici 2027, ce qui pourrait accroître la taille du marché des biopesticides en Chine pour les catégories herbicides.

Des facteurs de demande de second ordre renforcent le leadership des biofongicides. L'augmentation des superficies en culture protégée accroît la pression des maladies tout en offrant un contrôle du calendrier d'épandage qui maximise les performances des microbes vivants. Les fournisseurs proposent des formulations en sachets qui colonisent les zones racinaires pour une suppression sur toute la saison, réduisant les préoccupations liées à la fréquence associées aux voies foliaires. Parallèlement, la croissance des bioinsecticides dépendra de la densité des services de drones et des mandats de gestion de la résistance dans le coton du Xinjiang. Si les plateformes à base de baculovirus en cours de développement par Jiangsu Ruifeng obtiennent des autorisations, l'intensité concurrentielle dans le créneau des bioinsecticides augmentera, poussant les producteurs vers des technologies de support et d'encapsulation différenciées.

Par type de culture : les grandes cultures restent les principaux consommateurs en volume, les cultures de rente propulsent la croissance en valeur

Les grandes cultures ont absorbé 42 % de la part en 2025, avec les rizières du Hunan, du Jiangxi et du Heilongjiang en tête en raison des règles provinciales imposant 30 % d'utilisation de produits biologiques sur les superficies certifiées en alimentation verte. Les traitements de semences au Trichoderma dans le blé atténuent les pertes dues à la fusariose de l'épi qui ont atteint 1,15 milliard USD en 2023. L'adoption dans le maïs est plus faible car la pression des ravageurs est moindre et les alternatives synthétiques restent bon marché. Cependant, les producteurs exportateurs expédiant des céréales non-OGM vers le Japon doivent se tourner vers les produits biologiques pour respecter les exigences en matière de résidus.

Les cultures de rente mèneront le marché des biopesticides en Chine avec un TCAC de 11 % jusqu'en 2031. Le coton au Xinjiang a converti 22 % de ses superficies aux protocoles de bioinsecticides pour respecter les plafonds de résidus de l'Union européenne et des États-Unis. Les plantations de thé dans le Zhejiang et le Fujian affichent un statut biologique de 38 %, visant des primes élevées sur les marchés japonais et européens où les limites maximales de résidus pour 47 matières actives ont été renforcées en 2024. Les contrats tabaciers stipulent des résidus synthétiques inférieurs à 0,5 ppm, faisant des biopesticides la seule option viable. Les serres maraîchères contribuent à une part significative car les exploitants recherchent une certification sans résidus qui ouvre l'accès aux circuits de distribution de premier rang. Ces dynamiques soulignent comment la rentabilité des cultures spécialisées, associée aux normes d'exportation, génère une capture de valeur disproportionnée même si les grandes cultures restent l'épine dorsale en tonnage.

Analyse géographique

Les provinces côtières dominent l'adoption en raison de réseaux de vulgarisation plus développés, de subventions plus élevées et de chaînes d'approvisionnement orientées vers l'exportation. Le Shandong a représenté une part majeure de la valeur du marché 2025 grâce à ses superficies en légumes sous protection et à ses chaînes d'approvisionnement locales qui réduisent les coûts logistiques de 20 %. Le Zhejiang et le Jiangsu ont contribué à une autre part significative, tirant parti de subventions de remboursement de 20 % et de bases de fabrication concentrées.

Les provinces du sud — Guangdong, Guangxi et Hainan — ont collectivement détenu la prochaine part majeure, contraintes par des pertes de viabilité de 40 à 60 % durant les étés humides qui nécessitent des épandages répétés coûteux. Le Xinjiang représentait 9 % grâce à l'adoption du coton par drone intégrant des suspensions de Bacillus thuringiensis à ultra-faible volume.

L'adoption dans les provinces intérieures est à la traîne car les exploitations font en moyenne 0,4 à 0,6 hectare et satisfont rarement aux seuils de subvention. Les programmes de vulgarisation mobile pilotés par le ministère dans 50 comtés ont stimulé l'utilisation de 28 % lors de la première saison pilote, laissant entendre que le transfert de connaissances peut compenser les lacunes infrastructurelles. Le Heilongjiang, le plus grand producteur de riz, a augmenté sa part après avoir rendu obligatoire l'utilisation de biopesticides sur 30 % des superficies en alimentation verte et déployé des flottes de drones coopératifs réduisant les coûts d'application de 40 %. Dans l'ensemble, les incitations et contraintes politiques expliquent davantage la fracture d'adoption est-ouest que le seul climat.

Paysage concurrentiel

Les cinq premiers acteurs détenaient une part significative en 2025, aboutissant à un score de concentration du marché indiquant une fragmentation modérée. Valent Biosciences LLC, Andermatt Group AG et Koppert Biological Systems Inc. s'appuient sur leurs décennies de bilan de sécurité et leurs alliances agronomiques multi-provinciales pour remporter des appels d'offres gouvernementaux. Les producteurs nationaux Henan Jiyuan Baiyun Industry Co. Ltd., King Biotec Corporation et Shandong Sukahan Bio-Technology Co. Ltd. se concurrencent sur la base des économies d'échelle et d'ajustements plus rapides aux souches enregistrées.

L'activité dans les espaces non exploités se concentre sur les gammes enzymatiques et à base de baculovirus, Hebei Zhongbao Green Crop Technology Co. Ltd., Jiangsu Ruifeng Bio-Tech Co. Ltd. et Chengdu Newsun Crop Science Co. Ltd. déposant des brevets contournant les contraintes liées aux microbes vivants. L'investissement technologique est le nouveau champ de bataille. Le Bacillus subtilis thermotolérant de Shandong Sukahan Bio-Technology Co. Ltd. maintient sa viabilité à 38 °C, lui permettant de conquérir 12 % du segment maraîcher du Guangdong en un an. Les 18 brevets de Zhejiang Qianjiang Biochemical Co. Ltd. sur les herbicides à base d'acide gibbérellique la positionnent pour un avantage de premier entrant dans les systèmes rizicoles.

Les entreprises plus petites, telles que Wuhan Kono Biological Technology Co. Ltd et Rainbow Agro Co. Ltd, s'associent à des universités pour des essais localisés qui alimentent les conseils de vulgarisation, comblant ainsi le déficit de confiance avec les agriculteurs. La hausse des volumes d'exportation renforce l'urgence des certifications de Bonnes Pratiques de Fabrication et des audits de traçabilité, favorisant les acteurs dotés de systèmes qualité matures.

Leaders du secteur des biopesticides en Chine

Valent Biosciences LLC

Andermatt Group AG

Dora Agri-Tech

Biolchim SPA

Koppert Biological Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : le ministère de l'Agriculture et des Affaires rurales (MARA) a approuvé cinq biopesticides dans le cadre de son initiative visant à promouvoir des pratiques agricoles plus écologiques et durables. Ces biopesticides étaient principalement formulés à base d'eau, notamment sous forme de granulés dispersibles dans l'eau, de concentrés émulsifiables et de concentrés en suspension, présentant une faible teneur en solvants organiques et un impact environnemental minimal.

- Mai 2023 : le Comité national d'examen de l'enregistrement des pesticides de Chine a approuvé 10 nouveaux produits biopesticides à usage domestique, élargissant la gamme des solutions biologiques de protection des cultures enregistrées. Les approbations comprennent des produits microbiens et à base de virus ciblant les principaux ravageurs et maladies sur les grandes cultures telles que le maïs, le tabac et les légumes. Ce développement souligne le soutien réglementaire croissant de la Chine en faveur d'une gestion durable et à faible toxicité des ravageurs et renforce la dynamique du marché national des biopesticides.

Périmètre du rapport sur le marché des biopesticides en Chine

Les biopesticides sont certains types de pesticides dérivés de matières naturelles telles que les animaux, les plantes, les bactéries et certains minéraux. Le marché des biopesticides en Chine est segmenté par forme (bioherbicides, bioinsecticides, biofongicides et autres biopesticides) et par type de culture (grandes cultures, cultures horticoles et cultures de rente). Le rapport présente les tailles de marché et les prévisions en valeur (USD) et en volume (tonnes métriques) pour tous les segments susmentionnés.

| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Par forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres biopesticides | |

| Par type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des biopesticides en Chine en 2026 et quelle est sa valeur projetée en 2031 ?

Il a atteint 354,73 millions USD en 2026 et devrait progresser jusqu'à 576,44 millions USD d'ici 2031 à un TCAC de 10,20 %.

Quelle forme de produit domine les ventes de biopesticides en Chine ?

Les biofongicides dominent avec une part de 40 % du chiffre d'affaires en 2025 en raison d'une forte demande en horticulture protégée.

Quels facteurs propulsent le segment à la croissance la plus rapide parmi les formes ?

Les bioinsecticides progressent à un TCAC de 12 % jusqu'en 2031 grâce à l'adoption du Bacillus thuringiensis dans les cultures cotonnières et maraîchères où la résistance limite l'efficacité des produits synthétiques.

Pourquoi les cultures de rente sont-elles importantes pour la croissance future ?

Les cultures de rente telles que le coton, le thé et le tabac afficheront un TCAC de 11 % entre 2026 et 2031 car les règles sur les résidus à l'exportation et les primes biologiques favorisent les intrants biologiques.

Comment les subventions gouvernementales influencent-elles l'adoption ?

Les subventions remboursant jusqu'à 20 % des coûts des intrants biologiques sont liées à des réductions documentées de l'utilisation des produits chimiques, imposant de facto l'adoption des biopesticides.

Quelles régions adoptent les biopesticides le plus rapidement ?

Les provinces du Shandong, du Zhejiang et du Jiangsu devancent les autres en raison de subventions plus élevées, de réseaux de vulgarisation denses et de leur proximité avec les chaînes d'approvisionnement à l'exportation.

Dernière mise à jour de la page le: