Taille et part du marché du commerce électronique en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

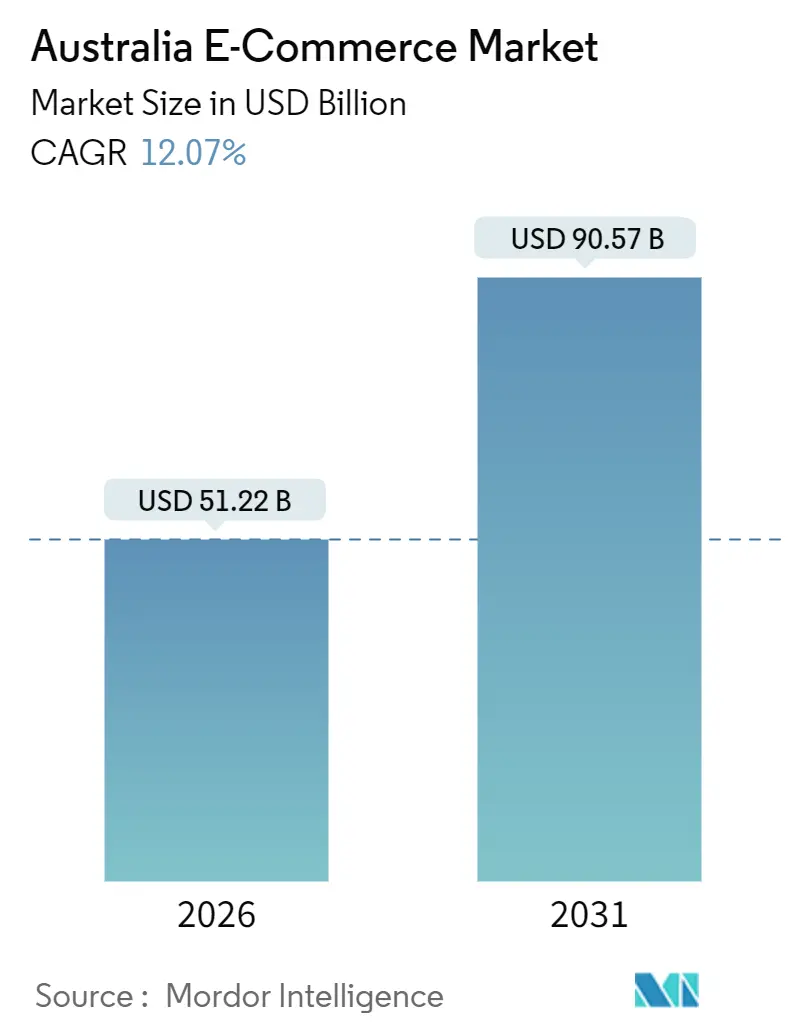

| Taille du Marché (2026) | 51.22 Milliards de dollars |

| Taille du Marché (2031) | 90.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.07% CAGR |

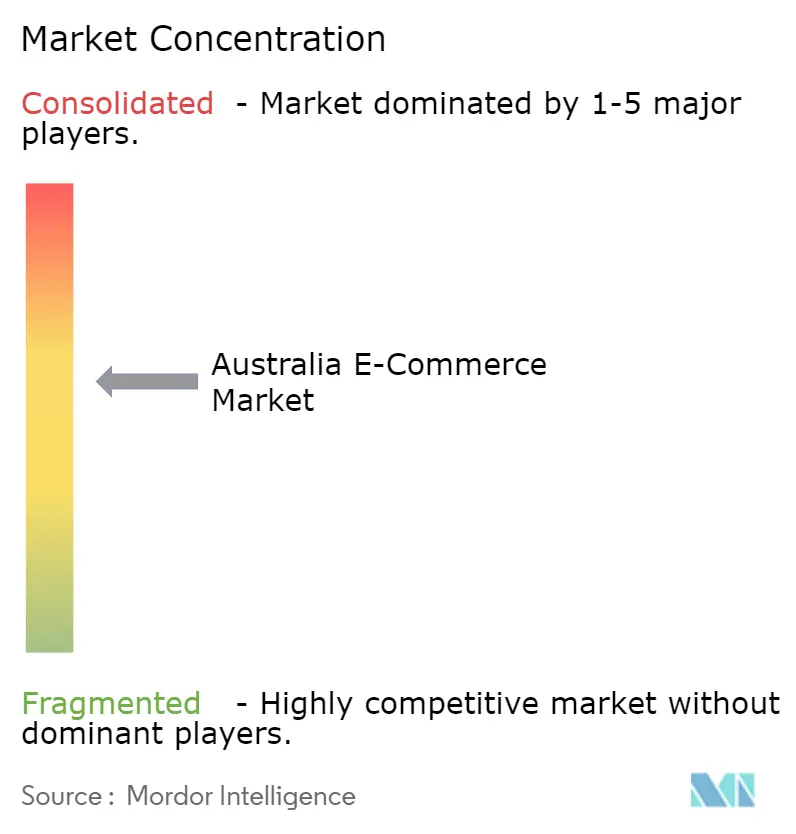

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Australie par Mordor Intelligence

La taille du marché du commerce électronique en Australie est évaluée à 51,22 milliards USD en 2026 et devrait atteindre 90,57 milliards USD d'ici 2031, avec un CAGR de 12,07 %. L'automatisation rapide de la logistique, la forte adoption du paiement fractionné sans intérêt (BNPL) et la croissance soutenue du commerce mobile sous-tendent cette accélération. Les détaillants réduisent les délais de livraison à moins de 2 heures, les prestataires BNPL tels qu'Afterpay augmentent la valeur moyenne des commandes auprès des acheteurs de la génération Z, et la navigation sur smartphone continue de dominer le trafic. Par ailleurs, les réseaux de dark stores, les programmes de retrait en magasin et la monétisation des médias de vente au détail améliorent les marges, même si la hausse des suppléments de livraison en zones rurales et les plafonnements de frais imminents exercent une pression sur la rentabilité. Les opportunités stratégiques se concentrent sur la rapidité de livraison, la diversité des options de paiement et la demande transfrontalière pour les marques australiennes de bien-être, tandis que les contraintes réglementaires et logistiques tempèrent les perspectives dans les marchés rgionaux.

Principales conclusions du rapport

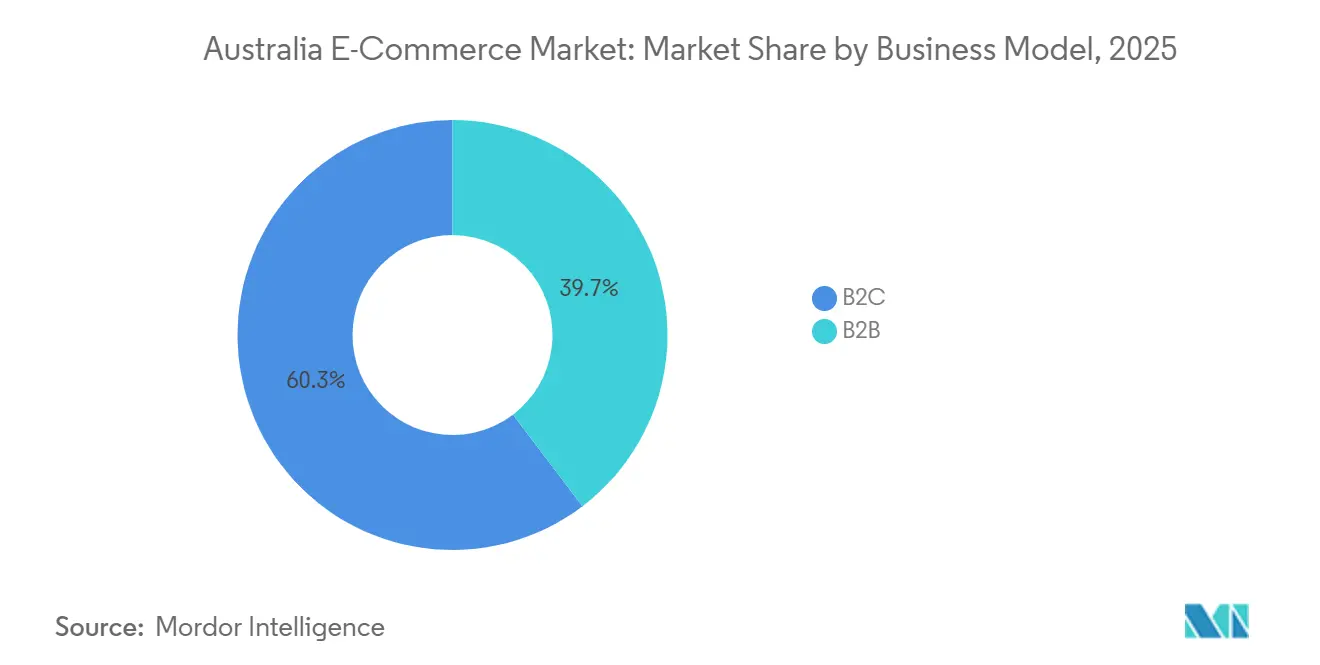

- Par modèle commercial, le canal B2C détenait 60,34 % de la part du marché du commerce électronique en Australie en 2025, tandis que le segment B2B devrait progresser à un CAGR de 13,12 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 63,47 % des revenus en 2025, tandis que les téléviseurs connectés et les assistants vocaux devraient croître à un CAGR de 14,23 % jusqu'en 2031.

- Par méthode de paiement, les cartes de crédit et de débit représentaient 44,61 % de la taille du marché du commerce électronique en Australie en 2025, tandis que le BNPL progresse à un CAGR de 13,47 % jusqu'en 2031.

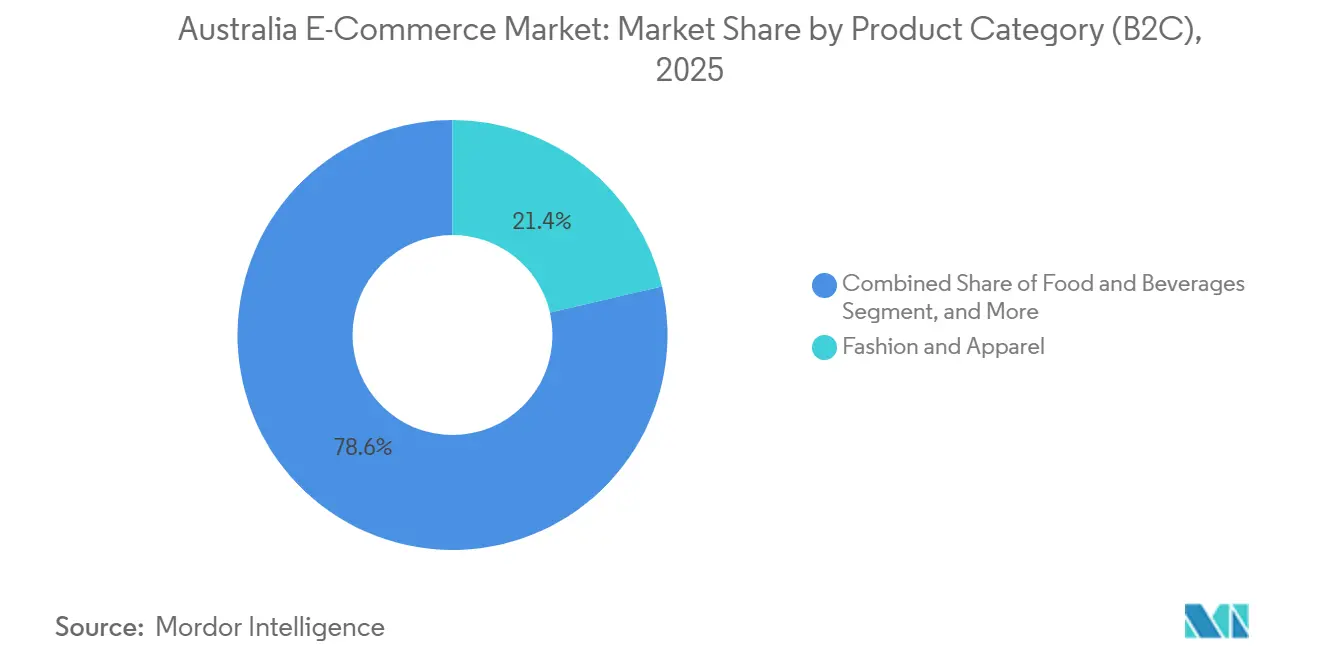

- Par catégorie de produits, la mode et l'habillement représentaient 21,38 % de la taille du marché du commerce électronique en Australie en 2025, et l'alimentation et les boissons devraient progresser à un CAGR de 12,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce électronique en Australie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du BNPL portée par Afterpay accélérant la valeur moyenne des commandes de la génération Z | +2.1% | National, notamment dans les métropoles de Sydney, Melbourne et Brisbane | Moyen terme (2 à 4 ans) |

| Expansion des magasins fantômes d'épicerie permettant une livraison métropolitaine en moins de 2 heures | +1.8% | Cœurs métropolitains de Sydney, Melbourne, Brisbane et Perth | Court terme (≤ 2 ans) |

| Obligations de retrait en magasin réduisant les coûts du dernier kilomètre pour les détaillants omnicanaux | +1.5% | National, avec des gains précoces dans les centres périurbains et régionaux | Moyen terme (2 à 4 ans) |

| Demande transfrontalière croissante pour les marques australiennes de bien-être via les passerelles chinoises de commerce électronique transfrontalier | +1.3% | Entreprises orientées vers l'exportation en Victoria et en Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Déploiement de la 5G améliorant les conversions en caisse sur mobile | +1.2% | National, couverture urbaine en tête | Court terme (≤ 2 ans) |

| Monétisation des réseaux de médias de détail améliorant l'économie unitaire des marchés en ligne | +1.0% | National, porté par Woolworths, Coles et Amazon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du BNPL portée par Afterpay accélérant la valeur moyenne des commandes de la génération Z

La pénétration du BNPL a dépassé 3,5 millions d'utilisateurs actifs d'Afterpay début 2025, et les acheteurs de la génération Z passent désormais des commandes 30 % plus importantes que les acheteurs traditionnels par carte de crédit dans les secteurs de la mode et de l'électronique.[1]Australian Financial Review, "Afterpay Hits 3.5M Australian Users as BNPL Growth Continues," afr.com Les frictions à la caisse ont diminué car les options de paiement échelonné remplacent le crédit renouvelable, réduisant l'abandon de panier qui représentait auparavant 15 à 20 % du chiffre d'affaires potentiel. Le déploiement de Zip dans les caisses libre-service de Coles et Woolworths en 2024 a étendu le BNPL au-delà des articles discrétionnaires vers les paniers d'épicerie essentiels. Bien que l'Australian Securities and Investments Commission (Commission australienne des valeurs mobilières et des investissements) ait proposé des vérifications de crédit obligatoires en 2025, la réduction du risque de défaut devrait compenser le ralentissement de la croissance du nombre de comptes.[2]Australian Securities and Investments Commission, "ASIC Proposes Credit Checks for BNPL Providers," asic.gov.au La préférence persistante pour la liquidité parmi les cohortes plus jeunes positionne le BNPL pour continuer à absorber des parts des cartes tout au long de la période de prévision.

Expansion des magasins fantômes d'épicerie permettant une livraison métropolitaine en moins de deux heures

Woolworths exploite 15 centres de traitement automatisés des commandes clients traitant plus de 30 000 commandes d'épicerie en ligne par jour, comprimant la livraison à moins de 2 heures à Sydney et Melbourne. Coles a adopté la même stratégie avec son site de Melbourne alimenté par Ocado, où des grilles robotisées préparent 6 500 unités par heure.[3]Australian Financial Review, "Coles Ocado Automated Warehouse Opens in Melbourne," afr.com Cette capacité encourage les acheteurs à troquer des paniers plus importants contre l'immédiateté dans les couloirs urbains denses où la circulation décourage les visites en magasin. Le partenariat de ALDI avec DoorDash, déployé à l'échelle nationale en septembre 2025, a ajouté 1 800 références aux réseaux de livraison le jour même, intensifiant la course au commerce rapide. Étant donné que chaque magasin fantôme coûte plus de 90 millions AUD (60 millions USD), seules les enseignes disposant de capitaux importants peuvent atteindre cette échelle, contraignant les concurrents plus petits à recourir à des agrégateurs tiers qui diluent les marges.

Obligations de retrait en magasin réduisant les coûts du dernier kilomètre pour les détaillants omnicanaux

Le retrait en magasin a contribué à environ 40 % des ventes nationales de commerce électronique en 2024, les détaillants ayant supprimé les frais de livraison pour inciter les clients au retrait. Bunnings a étendu son service Direct-to-Boot à plus de 300 points de vente, permettant un retrait en bordure de trottoir le jour même pour les commandes volumineuses. Woolworths et Coles ont intégré des baies dédiées qui réduisent les temps d'attente à moins de 5 minutes, favorisant la fidélisation. Les détaillants constatent que 30 à 35 % des clients venant retirer leur commande ajoutent des articles en magasin, compensant ainsi la perte de marge liée au retrait gratuit. Les suppléments ruraux de 20 % d'Australia Post en 2025 ont encore davantage orienté l'économie régionale vers le retrait, bien que la faible densité du réseau de magasins limite encore la viabilité dans les zones éloignées.[4]Australia Post, "2025 Parcel Delivery Pricing Update," auspost.com.au

Demande transfrontalière croissante pour les marques australiennes de bien-être via les passerelles chinoises de commerce électronique transfrontalier

Des marques australiennes telles que Swisse, Blackmores et A2 Milk ont généré des revenus significatifs via Tmall Global et JD Worldwide en 2024-2025, les consommateurs chinois recherchant des produits d'origine de confiance. Le pavillon australien de Tmall proposait plus de 2 000 références, dominées par les vitamines, les préparations pour nourrissons et les soins de la peau. Les entrepôts sous douane de JD Worldwide ont réduit les délais de livraison à 3-5 jours, améliorant les taux de conversion. La liste positive de la Chine de 2024 a relevé les plafonds par transaction à 5 000 CNY (700 USD), permettant des achats de plus grande valeur sans droits d'importation complets. La suppression des droits de douane dans le cadre de l'Accord de libre-échange Australie-Chine renforce encore davantage la compétitivité des prix.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité d'Australia Post en zones rurales inflatant les suppléments d'expédition | -1.4% | Australie-Occidentale, Territoire du Nord, arrière-pays du Queensland | Court terme (≤ 2 ans) |

| Projet de plafonnement des frais de service des marchés en ligne par l'ACCC comprimant les marges | -1.1% | National | Moyen terme (2 à 4 ans) |

| Loi sur l'emballage et les plastiques de 2025 augmentant les coûts d'exécution des commandes | -0.9% | National, impact plus élevé sur les marchandises à fort volume et faible marge | Long terme (≥ 4 ans) |

| Hausse des taux de retour en ligne érodant la rentabilité de la mode et de l'habillement | -0.8% | National, concentré dans les secteurs verticaux de la mode | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité d'Australia Post en zones rurales inflatant les suppléments d'expédition

Australia Post a imposé des suppléments dépassant 20 % sur les livraisons en zones éloignées en 2025, invoquant les coûts des itinéraires à faible densité. Les commerçants régionaux se trouvent face à un choix difficile : diluer leurs marges ou répercuter des frais qui font monter le taux d'abandon de panier au-delà de 40 % pour les commandes inférieures à 100 AUD (67 USD). Les transporteurs concurrents se concentrent sur les corridors métropolitains, laissant un vide de services dans l'Australie rurale. L'asymétrie réglementaire aggrave le problème, car Australia Post conserve le monopole du courrier mais n'est soumise à aucun plafond tarifaire pour les colis, une lacune mise en évidence dans l'enquête postale de l'ACCC de 2024.[5]Australian Competition and Consumer Commission, "ACCC Inquiry into Australia Post Services 2024," accc.gov.au La faible densité des points de retrait limite les solutions d'exécution alternatives, freinant l'adoption du commerce en ligne en dehors des grands centres.

Projet de plafonnement des frais de service des marchés en ligne par l'ACCC comprimant les marges

L'enquête de l'ACCC sur les services des plateformes numériques a proposé en 2024 de plafonner les frais de référencement et d'exécution à 15 %, une mesure qui réduirait les marges des marchés en ligne de 3 à 5 points de pourcentage. Amazon Australie facture actuellement aux vendeurs entre 8 et 15 % de frais de référencement, plus 5 à 8 % pour les services FBA. Les frais de valeur finale et de mise en avant des annonces d'eBay peuvent atteindre 14 %, également dans la ligne de mire des régulateurs. Des réductions de frais pourraient attirer davantage de vendeurs, intensifiant la concurrence et déprimant l'économie unitaire, tandis que les coûts fixes de conformité au titre de la loi australienne sur la protection des consommateurs resteraient inchangés. Les opérateurs devront trouver un équilibre entre des taux de commission plus faibles et des investissements dans la confiance et la sécurité, sous peine de dégrader l'expérience client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la numérisation B2B s'accélère

Les transactions B2C représentaient 60,34 % du marché du commerce électronique en Australie en 2025, mais les ventes B2B devraient se développer à un CAGR de 13,12 % jusqu'en 2031. La fréquence d'achat élevée, les paniers de faible valeur et les plateformes grand public bien établies soutiennent la domination du B2C, tandis que les petites et moyennes entreprises migrent leurs achats en ligne pour réduire les commandes manuelles. Amazon Business a attiré plus de 10 000 vendeurs australiens d'ici 2025, proposant des comptes multi-utilisateurs et des options d'achat exonérées de taxes. BigCommerce a signalé une demande croissante pour des flux d'approbation intégrés reproduisant les fonctionnalités des systèmes de planification des ressources d'entreprise. La convergence des nœuds logistiques partagés et des systèmes d'inventaire unifiés permet aux détaillants d'amortir les coûts fixes sur les deux canaux, renforçant ainsi les avantages concurrentiels.

Des cycles de vente plus longs, des conditions de crédit et des valeurs moyennes de commande plus élevées différencient l'économie B2B, mais les catalogues numériques intègrent désormais la tarification en volume et l'intégration punch-out, réduisant les écarts d'utilisabilité avec les expériences grand public. Woolworths exploite sa chaîne d'approvisionnement alimentaire pour servir les opérateurs de restauration, une adjacence qui réduit la duplication de la livraison intermédiaire. Les places de marché capables de concilier la vélocité B2C avec la taille des paniers B2B sont bien positionnées pour capter une part significative de la valeur brute des marchandises incrémentale. En conséquence, le marché du commerce électronique en Australie devrait connaître des partenariats plus approfondis de gestion des stocks par les fournisseurs et des portails verticaux ciblés sur l'horizon de prévision.

Par type d'appareil (B2C) : domination du commerce mobile

Les smartphones ont contribué à hauteur de 63,47 % des revenus B2C en 2025, les détaillants ayant adopté des stratégies axées sur les applications et des paiements biométriques fluides. Les ordinateurs de bureau continuent de stimuler les achats réfléchis, tels que les gros appareils électroménagers, car la surface d'écran facilite la comparaison. Temple and Webster a indiqué que 55 % des ventes de meubles restaient réalisées sur ordinateur de bureau en 2025. Par ailleurs, les points d'accès non traditionnels se développent rapidement : les téléviseurs connectés et les assistants vocaux devraient progresser à un CAGR de 14,23 % jusqu'en 2031, soutenus par la fonctionnalité de réapprovisionnement Amazon Alexa et les premiers pilotes de commerce en streaming. Les tests de vidéos achetables de The Iconic ont amélioré le taux de conversion de 20 % auprès des utilisateurs de la génération Z.

La multiplicité des points d'entrée complique l'attribution et la planification des stocks, mais elle diversifie également le trafic en dehors des canaux payants de Google et Meta. Les détaillants intégrant des paiements en un clic et des jetons de connexion persistants sur chaque écran réduisent les frictions tout au long du parcours d'achat. À mesure que la couverture 5G s'étend, la latence diminue et les superpositions de réalité augmentée améliorent la conversion sur les écrans plus petits. Dans l'ensemble, l'orchestration multi-appareils jouera un rôle central dans le maintien de l'engagement et des valeurs moyennes des commandes au sein du marché du commerce électronique en Australie.

Par méthode de paiement (B2C) : la disruption du BNPL s'accélère

Les cartes ont conservé 44,61 % de la part des paiements en ligne en 2025, soutenues par une infrastructure établie et des programmes de fidélité. Cependant, le BNPL progresse à un CAGR de 13,47 %, porté par des versements sans intérêt et des applications de remboursement gamifiées. Afterpay et Zip couvrent ensemble les segments discrétionnaires et alimentaires, illustrant une maturation par rapport à leur orientation initiale vers la mode. Les portefeuilles numériques tels qu'Apple Pay et Google Pay réduisent le temps de paiement sur mobile, notamment après que la tokenisation réseau a réduit les frictions.

Les frais marchands du BNPL dépassent l'interchange des cartes, mais les marchands tolèrent cette prime car l'augmentation du panier compense la dilution des marges. Les régulateurs prévoient d'imposer des vérifications de crédit qui pourraient ralentir l'acquisition de clients tout en réduisant les créances irrécouvrables. Les cartes resteront pertinentes pour les achats à prix élevé dans les secteurs du voyage et de l'électronique, tandis que les virements bancaires et le paiement à la livraison persistent dans des contextes transfrontaliers de niche. Dans l'ensemble, la diversification des modes de paiement protège le marché du commerce électronique en Australie contre les risques de défaillance en un seul point et soutient la résilience des taux de conversion.

Par catégorie de produits (B2C) : transformation du secteur alimentation et boissons

La mode et l'habillement représentaient 21,38 % de la valeur brute des marchandises en 2025, portées par les 2 millions de clients actifs de The Iconic et le chiffre d'affaires australien de Shein de 819 millions USD. Cependant, l'alimentation et les boissons affichent un CAGR de 12,83 % à mesure que les dark stores et la livraison le jour même comblent l'écart entre la commande en ligne et l'heure des repas. Coles et Woolworths ont investi conjointement 200 millions AUD (134 millions USD) dans l'automatisation entre 2024 et 2025, permettant une fiabilité de la chaîne du froid en moins de 2 heures. Le déploiement de DoorDash par ALDI a intensifié la concurrence dans l'épicerie avec 1 800 références accessibles à l'échelle nationale.

L'électronique bénéficie de prix de vente moyens élevés et de faibles taux de retour, tandis que la beauté prospère grâce aux abonnements de réapprovisionnement et à l'engagement des influenceurs. L'ameublement dépend de la visualisation en réalité augmentée, et le bricolage s'appuie sur le retrait en magasin pour éviter les frais de livraison d'articles encombrants. La mode fait face à des taux de retour élevés dépassant 30 %, poussant les détaillants à développer des outils de taille virtuelle ou à compenser les coûts par des frais d'adhésion. La dynamique des catégories reste donc hétérogène, les innovations en matière d'infrastructure et d'expérience client dictant les poches de croissance au sein du marché du commerce électronique en Australie.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

Les ventes de commerce électronique en Australie se concentrent fortement en Nouvelle-Galles du Sud et dans l'État de Victoria, représentant ensemble environ deux tiers de la valeur brute des marchandises nationale en 2025. Sydney et Melbourne bénéficient de populations denses, de revenus disponibles plus élevés et des nœuds logistiques les plus avancés du pays. Le Queensland a accéléré en 2025 après que Coles et Woolworths ont étendu leur couverture de dark stores à Brisbane et à la Gold Coast, réduisant la livraison d'épicerie à moins de 2 heures. L'Australie-Occidentale et l'Australie-Méridionale sont en retard en raison de trajets de transport plus longs qui gonflent les suppléments d'expédition et limitent les promesses de livraison le lendemain.

La Tasmanie et le Territoire du Nord restent mal desservis en raison de leur faible densité de population et des coûts élevés du fret entrant, bien que des opérateurs locaux expérimentent la micro-logistique pour améliorer les niveaux de service. Le Territoire de la Capitale australienne affiche des dépenses en ligne par habitant disproportionnées compte tenu des salaires du secteur public et de l'adoption précoce des technologies. Les marchands orientés vers l'exportation basent leurs opérations d'entrepôt près des aéroports de Melbourne et de Sydney pour accélérer les expéditions transfrontalières via des zones sous douane vers la Chine. L'alignement réglementaire dans le cadre de l'accord de libre-échange Australie-Chine incite davantage les exportateurs dans ces États.

La couverture 5G avait atteint 85 % des Australiens à mi-2025, mais les zones rurales accusent un retard de 12 à 18 mois par rapport aux régions métropolitaines, creusant le fossé numérique en matière de rapidité de paiement mobile. La pénétration du retrait en magasin est la plus élevée dans les ceintures périurbaines où les parkings des magasins facilitent la remise en bordure de trottoir. Les centres métropolitains privilégient la livraison à domicile en raison de la densité des immeubles d'appartements et du stationnement limité. Par conséquent, la stratégie régionale nécessite une logistique hybride combinant services postaux, points de retrait et agrégateurs tiers, tandis que la stratégie métropolitaine met l'accent sur l'automatisation et la livraison rapide pour défendre les parts dans le marché du commerce électronique en Australie.

Paysage concurrentiel

La concurrence est modérée, Amazon, Woolworths, Coles et eBay contrôlant conjointement environ la moitié de la valeur brute des marchandises en 2025, sans qu'aucune plateforme ne domine toutes les catégories. Amazon a généré 5,2 milliards USD de revenus australiens en 2024, en s'appuyant sur Prime et une empreinte d'entrepôts élargie à Sydney et Melbourne pour proposer la livraison le jour même. Woolworths exploite 15 centres automatisés, tandis que l'installation Ocado de Coles améliore la parité de rapidité dans l'épicerie. Shein a affiché 819 millions USD de ventes en 2024, obligeant les acteurs établis à ajuster la vélocité des stocks et les prix. Temu est entré sur le marché en 2024, dépassant 1,7 milliard USD en moins d'un an et introduisant des prix ultra-bas et des mécaniques d'achat gamifiées.

La défense des parts de marché repose sur la rapidité de livraison, la flexibilité des paiements et les médias de vente au détail à haute marge. CartAds de Woolworths, Coles 360 et Amazon Ads convertissent les données propriétaires en revenus publicitaires à plus de 70 % de marge, amortissant la hausse des coûts logistiques. Les 3,5 millions d'utilisateurs australiens d'Afterpay renforcent les avantages de conversion, tandis que les partenariats épicerie de Zip élargissent la couverture BNPL. Des acteurs plus modestes tels que Booktopia et Kogan ont fait face à des difficultés de rentabilité, soulignant la nécessité d'une échelle de capital et de leviers de marge diversifiés. Le commerce vocal, les portails d'approvisionnement B2B et les réseaux régionaux de retrait en magasin représentent des niches inexploitées susceptibles de modifier le positionnement concurrentiel sur le marché du commerce électronique en Australie.

Leaders du secteur du commerce électronique en Australie

eBay Australia Pty Ltd

Amazon Commercial Services Pty Limited

Kogan.com Ltd

Woolworths Group Ltd

Coles Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : The Iconic a lancé un programme de fidélité à plusieurs niveaux parallèlement à une action en justice contre Shein.

- Septembre 2025 : ALDI Australia a finalisé son déploiement national de livraison d'épicerie via DoorDash, ajoutant 1 800 références avec des fenêtres de livraison de moins de 2 heures.

- Juin 2025 : Woolworths Group a fermé MyDeal, absorbant des coûts de 90 à 100 millions AUD (60 à 67 millions USD).

- Août 2024 : Booktopia Group a été acquis par digiDirect après avoir été placé en administration volontaire avec 60 millions AUD (40 millions USD) de dettes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien du commerce électronique comme toute transaction d'entreprise à consommateur et d'entreprise à entreprise réglée en ligne pour des biens physiques livrés en Australie, quel que soit l'appareil ou l'instrument de paiement. Mordor Intelligence quantifie la valeur en USD au moment du paiement, déduction faite des retours, et inclut les achats transfrontaliers débarqués dans le pays.

Exclusion du champ d'application : Nous omettons délibérément les voyages en ligne, le covoiturage, les abonnements à des services de diffusion en continu et d'autres services purement numériques.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone/mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Paiement différé en plusieurs fois (BNPL)

- Autres méthodes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des vendeurs de places de marché, des intégrateurs de colis, des processeurs de paiement et des marques numériques en Nouvelle-Galles du Sud, dans l'État de Victoria et dans le Queensland. Les discussions ont permis de clarifier les valeurs moyennes des commandes, les changements de pénétration de BNPL et les goulots d'étranglement de l'exécution, nous permettant d'affiner les moteurs de croissance que les statistiques brutes masquent souvent.

Recherche documentaire

Nous avons commencé par rassembler des indicateurs macroéconomiques et au niveau des canaux de distribution à partir de sources de niveau 1 accessibles au public, telles que l'Australian Bureau of Statistics, les séries de paiements au détail de la Reserve Bank, les rapports de l'Australia Post sur l'industrie du commerce électronique, les données de l'OCDE sur la large bande et les rapports des associations professionnelles de la National Retail Association et de l'Australian Retailers Association. Les dossiers des entreprises, les dossiers des investisseurs et les communiqués de presse ont été examinés par D&B Hoovers et Dow Jones Factiva, ce qui nous a permis de connaître les tendances de la valeur ajoutée brute et les plans d'expansion des entrepôts qui signalent les inflexions de la demande. Les dossiers d'import-export de Volza ont permis de dimensionner les flux transfrontaliers, tandis que le nombre de brevets de Questel a permis de déterminer les courbes d'adoption des technologies. Ces références illustrent notre base secondaire ; de nombreuses autres sources ont également été examinées à des fins de mise en contexte et de recoupement.

Dimensionnement du marché et prévisions

Un modèle descendant part du chiffre d'affaires du commerce de détail ABS, applique le taux de pénétration en ligne vérifié, puis superpose des facteurs d'augmentation spécifiques à chaque catégorie, tels que la part des achats par smartphone, la propension aux achats transfrontaliers et l'adoption de la BNPL. Les résultats sont corroborés par des vérifications ascendantes sélectives, des échantillons de la valeur ajoutée brute des principales plateformes, des comptages de colis logistiques et des instantanés du prix de vente moyen × volume, avant que des rapprochements volume-valeur n'ajustent le total final. Les variables clés de la prévision comprennent le revenu disponible des ménages, la vitesse du haut débit mobile, le ratio colis/population et la capacité d'automatisation des entrepôts. La régression multivariée, comparée au consensus de la recherche primaire, projette la trajectoire 2025-2030. Les lacunes dans les données, par exemple les volumes non déclarés des marques privées, sont comblées par des données de référence provenant de groupes de produits comparables.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet d'une vérification des écarts par rapport aux séries historiques, aux signaux des pairs et aux éditions précédentes ; les anomalies entraînent une reprise de contact avec les sources. Un analyste de deuxième niveau ne donne son accord que lorsque les hypothèses s'alignent. Mordor actualise l'ensemble des données chaque année et publie des mises à jour intermédiaires lorsque des événements liés à la politique, à la monnaie ou à la chaîne d'approvisionnement modifient matériellement les données de base.

Pourquoi la base de commerce électronique de Mordor en Australie jouit-elle d'une grande confiance ?

Les estimations publiées divergent parce que les entreprises découpent le marché différemment, convertissent les devises à des dates différentes ou extrapolent à partir d'études de plateformes non testées. Nous nous attaquons d'emblée à ces écueils.

Les principaux facteurs d'écart sont souvent liés à l'offre groupée de services tels que les voyages en ligne, au choix du moment de la conversion AUD-USD, à la fraîcheur des données sur les colis et à la cadence à laquelle les modèles sont mis en œuvre. En ne rapportant que la valeur des biens physiques en caisse, en mettant à jour les données tous les douze mois et en validant les taux de change à la fin du trimestre, Mordor Intelligence fournit un point médian que les décideurs jugent fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 43,61 B (2025) | Renseignements sur le Mordor | - |

| USD 57,11 B (2024) | Conseil mondial A | Comprend les réservations de voyage et les médias numériques ; utilise la moyenne des taux de change de l'année civile, en gonflant la valeur. |

| USD 30,51 B (2024) | Conseil régional B | Exclut les flux interentreprises et les importations transfrontalières ; s'appuie sur un échantillon d'enquête auprès des commerçants qui n'est pas échelonné au niveau national. |

En bref, notre sélection disciplinée du champ d'application, notre construction mixte descendante et ascendante et notre rythme de rafraîchissement serré créent une base de référence transparente et reproductible qui se situe confortablement entre les points de vue conservateurs et agressifs, offrant aux clients une base stable pour la planification de la croissance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du commerce électronique en Australie ?

Le marché est évalué à 51,22 milliards USD en 2026.

À quelle vitesse l'épicerie en ligne se développe-t-elle en Australie ?

Les ventes d'alimentation et de boissons devraient progresser à un TCAC de 12,83 % jusqu'en 2031 grâce aux infrastructures de magasins fantômes et de livraison le jour même.

Quelle méthode de paiement gagne le plus de parts parmi les acheteurs en ligne australiens ?

Le paiement différé en plusieurs fois progresse à un TCAC de 13,47 % et est largement adopté par les consommateurs de la génération Z.

Pourquoi les coûts d'expédition en zones rurales augmentent-ils pour les détaillants en ligne australiens ?

Australia Post a ajouté des suppléments supérieurs à 20 % sur les livraisons en zones éloignées en 2025 pour couvrir les dépenses liées aux itinéraires à faible densité.

Quelles entreprises dominent les réseaux de médias de détail australiens ?

CartAds de Woolworths, Coles 360 et Amazon Ads Australia sont les principales plateformes vendant des emplacements sponsorisés aux marques.

Quel est le niveau de concentration du paysage concurrentiel ?

Les cinq premières entreprises détiennent environ la moitié de la valeur brute des marchandises, reflétant une concentration modérée.

Dernière mise à jour de la page le: