Taille et part du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 245.11 Milliards de dollars |

| Taille du Marché (2031) | 292.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

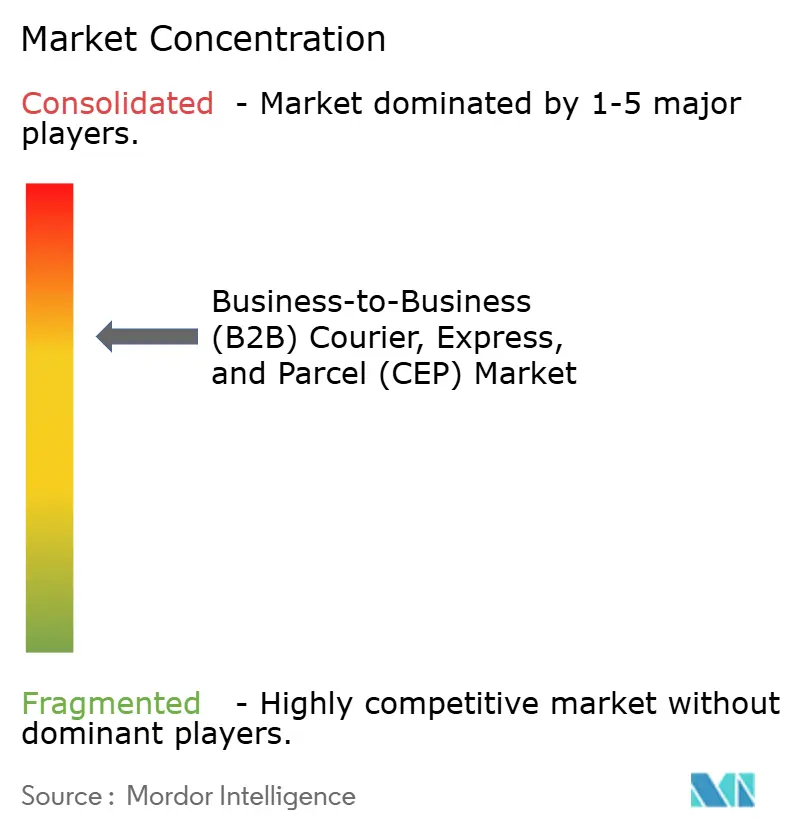

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP) par Mordor Intelligence

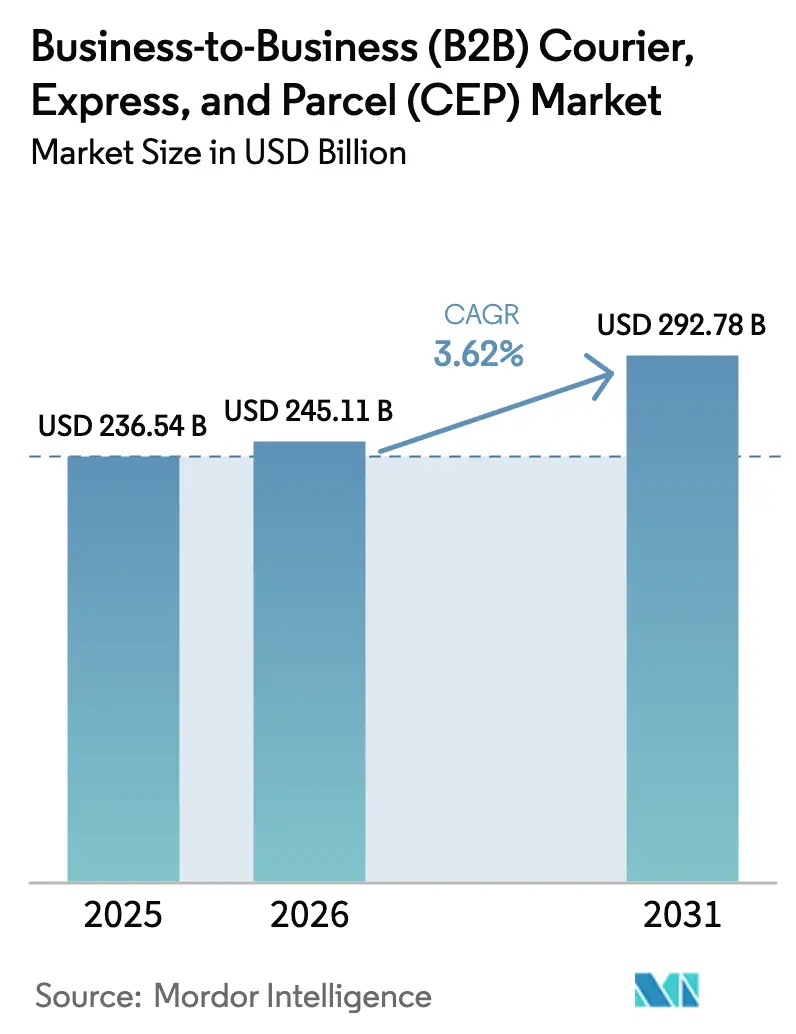

La taille du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP) devrait croître de 236,54 milliards USD en 2025 à 245,11 milliards USD en 2026 et devrait atteindre 292,78 milliards USD d'ici 2031 à un CAGR de 3,62 % sur la période 2026-2031. Une intégration numérique accrue, l'automatisation et le rapprochement géographique des approvisionnements renforcent la demande malgré la volatilité des chaînes d'approvisionnement. L'Amérique du Nord continue d'ancrer les revenus en raison de la maturité de ses réseaux, tandis que l'Asie-Pacifique enregistre la plus forte expansion, portée par la délocalisation des capacités industrielles et l'essor du commerce électronique transfrontalier. Les livraisons nationales dominent les volumes, mais les circuits internationaux les surpassent en termes de croissance à mesure que les accords commerciaux réduisent les frictions douanières. Les services express bénéficient d'une tarification premium, car les acheteurs B2B accordent désormais la priorité à la rapidité plutôt qu'au coût, et les opérateurs dotés de hubs intelligents et d'une optimisation des itinéraires tirent parti de cette évolution. La consolidation, illustrée par l'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD), témoigne de la course à l'envergure, à la technologie et aux capacités verticales spécialisées.

Principaux enseignements du rapport

- Par destination, les expéditions nationales représentaient 67,45 % de la part de marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP) en 2025, tandis que les expéditions internationales devraient progresser à un CAGR de 4,42 % entre 2026 et 2031.

- Par vitesse de livraison, les services non express représentaient 63,20 % de la part de revenus en 2025, tandis que les segments express sont sur la bonne voie pour un CAGR de 4,41 % entre 2026 et 2031.

- Par poids d'expédition, les colis légers représentaient 62,95 % de la taille du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP) en 2025, et les colis de poids moyen devraient croître à un CAGR de 4,05 % entre 2026 et 2031.

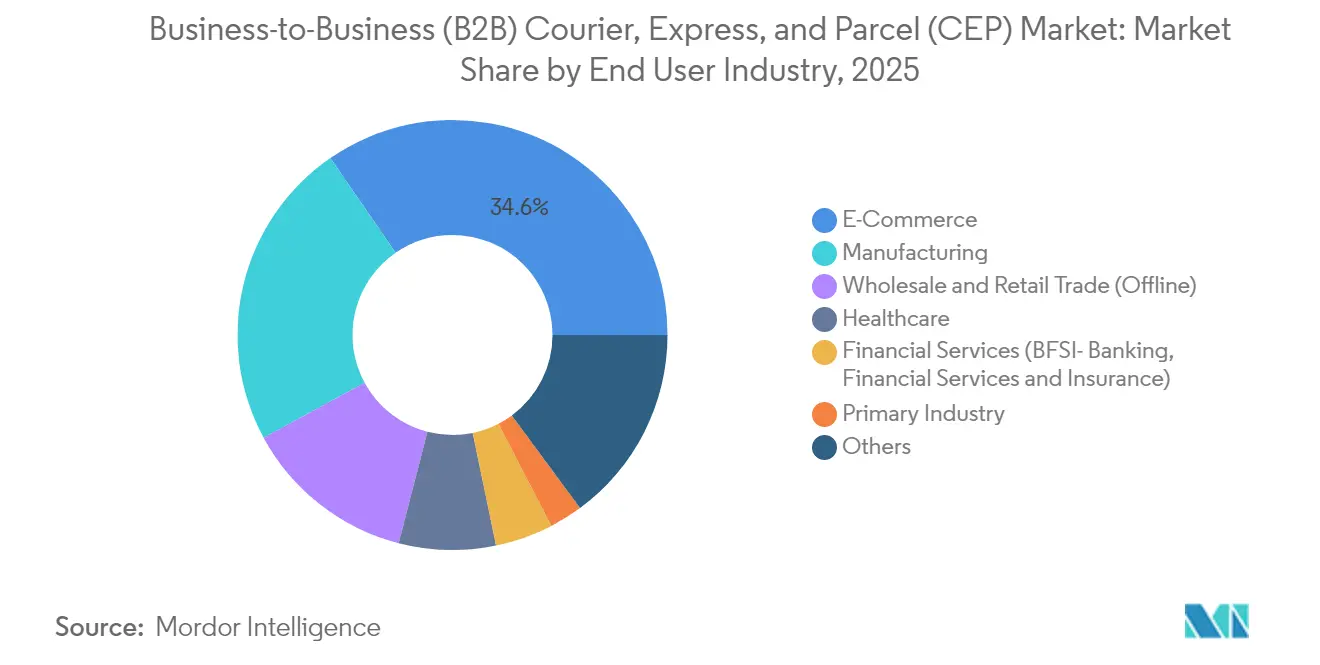

- Par secteur d'utilisateur final, le commerce électronique était en tête avec une part de revenus de 34,62 % en 2025 ; le secteur de la santé devrait croître à un CAGR de 4,08 % entre 2026 et 2031.

- Par mode de transport, le transport routier représentait 47,10 % des revenus en 2025, tandis que le transport aérien devrait progresser à un CAGR de 4,39 % entre 2026 et 2031.

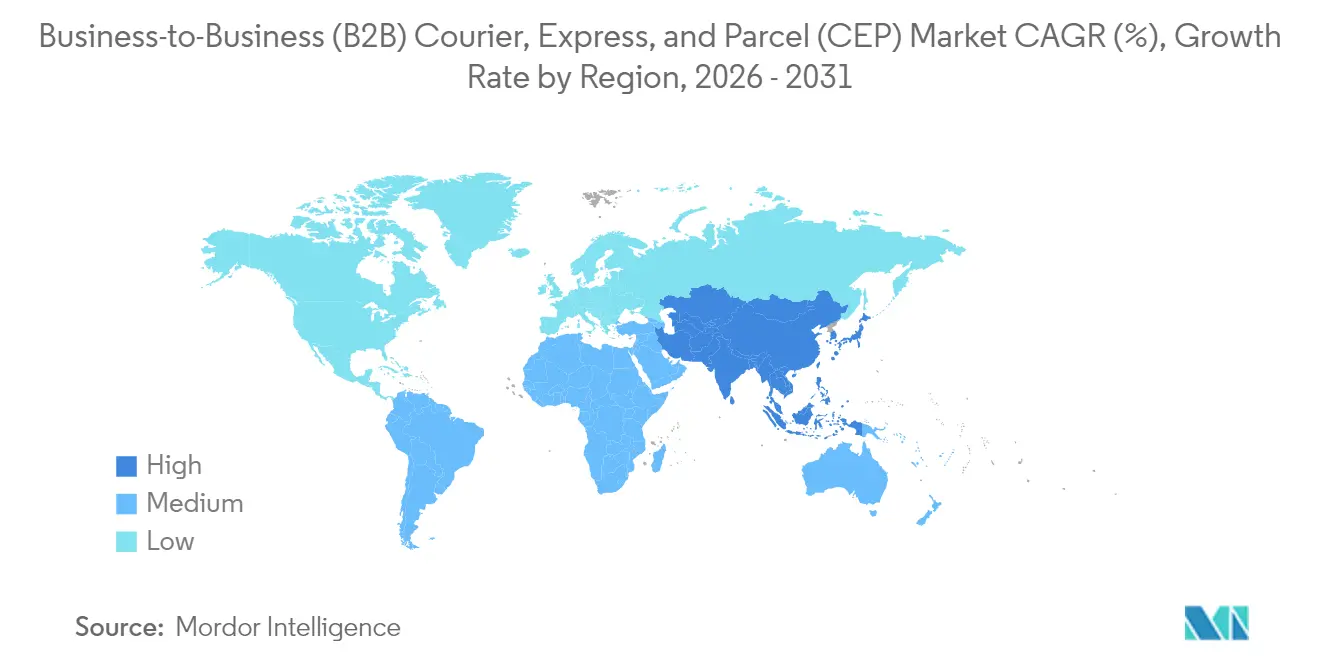

- Par géographie, l'Amérique du Nord représentait une part de 35,98 % en 2025, tandis que l'Asie-Pacifique est positionnée pour la plus forte progression régionale à un CAGR de 5,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial interentreprises (B2B) de la messagerie, de l'express et des colis (CEP)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La croissance du commerce numérique parmi les PME et les fournisseurs stimule la demande de colis | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les livraisons le jour même et le lendemain deviennent rapidement la norme du secteur | +0.8% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les accords commerciaux créent un nouvel élan pour la croissance des expéditions transfrontalières | +0.6% | Asie-Pacifique, Amériques | Long terme (≥ 4 ans) |

| L'automatisation et la robotique transforment les entrepôts en hubs plus intelligents | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Le rapprochement géographique et la micro-exécution soutiennent une production plus rapide à la demande | +0.5% | Amérique du Nord, Mexique, Asie-Pacifique | Moyen terme (2-4 ans) |

| La hausse des coûts carbone oriente davantage l'attention vers la consolidation des expéditions | +0.4% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du commerce numérique par les PME et les fournisseurs industriels

Les exportateurs de petite et moyenne taille considèrent désormais les canaux en ligne comme leur principal levier de croissance, DHL rapportant que 65 % des PME s'attendent à une hausse des volumes de commerce électronique international et que 78 % privilégient des délais de transit plus courts plutôt que des remises. L'intégration des plateformes oblige les transporteurs à fournir une connectivité ERP et un suivi en temps réel, déplaçant la demande vers des services premium garantissant visibilité et fiabilité. Les distributeurs industriels adoptent ce comportement à mesure qu'ils numérisent leurs achats, ce qui accélère les fréquences d'expédition et élargit la base adressable pour le marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP).

Réduction des délais de livraison – La livraison le jour même et le lendemain comme norme

Les habitudes d'achat des consommateurs influencent les achats professionnels, faisant de l'exécution en un jour une exigence standard dans les zones métropolitaines. Les opérateurs de commerce rapide qui servaient initialement les consommateurs ciblent désormais les usines, les hôpitaux et les ateliers de réparation, contraignant les intégrateurs traditionnels à déployer des micro-hubs urbains, un routage dynamique et des camionnettes électriques. Des niveaux de service plus élevés creusent l'écart entre les acteurs d'envergure et les petits transporteurs qui ne peuvent pas rivaliser en termes de portée réseau.

Nouvelles opportunités transfrontalières issues des accords commerciaux

L'accord RCEP, couvrant 15 membres de la région Asie-Pacifique, réduit les tarifs douaniers et simplifie les procédures, ouvrant de nouvelles voies aux fabricants et aux exportateurs de taille intermédiaire[1]Le RCEP stimule la croissance régionale dans un contexte de reprise économique et de défis,

Le Conseil d'État de la République populaire de Chine, gov.cn. En Amérique du Nord, les dispositions de l'ACEUM stimulent le rapprochement géographique des approvisionnements, augmentant les volumes transfrontaliers entre les États-Unis, le Mexique et le Canada. Les prestataires disposant d'une expertise en dédouanement exploitent l'avantage du premier entrant, consolidant des partenariats avec les PME régionales à la recherche de solutions clé en main porte-à-porte.

Des entrepôts et hubs plus intelligents grâce à l'automatisation

Les trieursobotiques, l'équilibrage de charge piloté par l'IA et les véhicules à guidage autonome augmentent le débit tout en atténuant les pénuries de main-d'œuvre, un point sensible mis en évidence par la hausse des taux de postes vacants pour les techniciens d'entrepôt. L'automatisation permet des fenêtres de clôture 24h/24, 7j/7 et une manutention sans erreur des envois à température contrôlée, ce qui la rend indispensable pour les secteurs de la santé et des hautes technologies.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les restrictions municipales aggravent la congestion et les goulets d'étranglement du dernier kilomètre | -0.4% | Villes mondiales | Court terme (≤ 2 ans) |

| La complexité des réglementations et des droits de douane crée des obstacles à des expéditions fluides | -0.3% | Corridors transfrontaliers mondiaux | Moyen terme (2-4 ans) |

| Les détaillants et les places de marché s'étendent en maîtrisant leurs capacités de livraison | -0.2% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| La pénurie de techniciens qualifiés ralentit l'adoption des systèmes d'automatisation | -0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de livraison en milieu urbain et goulets d'étranglement du dernier kilomètre

Des villes de Paris à New York mettent en place des zones à zéro émission, des péages de congestion et des limites de créneaux horaires qui font gonfler les structures de coûts et entravent la densification des itinéraires[2]Réglementations d'accès des véhicules en milieu urbain,

Commission européenne, europa.eu. Les opérateurs doivent investir dans des flottes électriques et sécuriser des micro-dépôts dans les limites des villes, ce qui érode les marges pour les tournées fréquentes de petits colis.

Une réglementation complexe et hétérogène en matière de droits de douane et de conformité

Les déclarations obligatoires préalables à l'arrivée des marchandises dans le cadre du Système de contrôle des importations 2 de l'UE alourdissent les obligations documentaires et ajoutent un risque de retard pour les expéditeurs non conformes[3]« Système de contrôle des importations 2, » Commission européenne, europa.eu. Des dispositifs similaires dans le monde entier exigent une expertise en matière de conformité multi-pays et des plateformes informatiques spécialisées, ce qui relève les barrières à l'entrée pour les petits transporteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : dominance du commerce électronique, potentiel du secteur de la santé

Le commerce électronique a capté 34,62 % des revenus de 2025, alors que les acheteurs professionnels migrent leurs catalogues en ligne et attendent un niveau d'exécution comparable à celui des consommateurs. L'intégration API, les alertes de jalons en temps réel et les modalités de facturation flexibles assurent la fidélité aux plateformes telles qu'Amazon Business. Le secteur de la santé, qui devrait être le plus rapide à progresser avec un CAGR de 4,08 % (2026-2031), dépend de la chaîne du froid validée, des scans de traçabilité et de la documentation réglementaire.

L'industrie manufacturière maintient des volumes de base robustes grâce au flux entrant de pièces et à la distribution de produits finis en sortie, ancrant la densité du réseau à long terme. Les secteurs financier et extractif persistent en tant que niches à marges élevées qui récompensent l'expertise en matière de conformité, complétant la diversification des marchés finaux dans le secteur interentreprises (B2B) de la messagerie, de l'express et des colis (CEP).

Par destination : dominance nationale face à la dynamique internationale

Les colis nationaux ont contribué à hauteur de 67,45 % des revenus en 2025 et restent l'épine dorsale du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP). Alors que les entreprises rapatrient leurs sources d'approvisionnement en pièces, l'utilisation de la capacité locale reste élevée. Pourtant, les envois internationaux, bien que représentant seulement 32,55 % en 2025, devraient afficher un CAGR de 4,42 % entre 2026 et 2031, bénéficiant des effets favorables des accords commerciaux. La diversification qui en résulte équilibre les risques cycliques et améliore les rendements du réseau.

La croissance transfrontalière est tributaire de la numérisation des douanes et de l'adoption par les PME de places de marché en ligne qui simplifient les commandes à l'étranger. Les corridors au sein du RCEP affichent déjà des hausses de volumes à deux chiffres, notamment sur les axes Chine-ASEAN. Les prestataires qui intègrent en amont les données réglementaires et les calculs de droits de douane dans leurs portails de réservation renforcent la fidélité parmi les exportateurs émergents, élargissant l'empreinte du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP).

Par vitesse de livraison : l'accélération des services express

Bien que le non-express ait détenu une part de revenus de 63,20 % en 2025, les options express affichent une dynamique supérieure avec un CAGR projeté de 4,41 % (2026-2031). Des cycles plus rapides permettent aux acheteurs de réduire leurs stocks de sécurité et de libérer du fonds de roulement, en résonance avec la production en flux tendus et les chaînes d'approvisionnement hospitalières. La prime associée permet aux transporteurs de justifier les dépenses en capital pour des actifs de tri à haute densité et des aéronefs.

Les segments sensibles aux prix continuent de recourir aux services standard pour le réapprovisionnement en volume, mais la montée en puissance des exigences à la demande favorise des modèles contractuels à deux niveaux, combinant l'express pour les pièces critiques avec le différé pour les charges routinières. Cette approche hybride élargit les opportunités de part de portefeuille dans le marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP).

Par poids d'expédition : les colis légers stimulent la fréquence, les colis de poids moyen stimulent le rendement

Les colis légers représentaient 62,95 % des envois en 2025 en raison de l'approvisionnement au niveau des composants et du commerce électronique B2B de petits colis. L'automatisation améliore leur efficacité de traitement, en accord avec les promesses d'expédition sous 24 heures. Les colis de poids moyen devraient croître à un CAGR de 4,05 % (2026-2031), représentant un juste équilibre entre le revenu par unité et la compatibilité avec le tri express.

Les colis lourds restent une niche, contrainte par les exigences de manutention et la concurrence modale du transport routier de lots partiels (LTL). Néanmoins, les intégrateurs spécialisés les monétisent en regroupant des services d'installation et de logistique de retour pour l'équipement industriel, maintenant leur pertinence au sein du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP) dans son ensemble.

Par mode de transport : le transport routier reste essentiel, le transport aérien prend de l'altitude

Le transport routier représentait 47,10 % de la part en 2025 grâce à la couverture autoroutière omniprésente et à la flexibilité du dernier kilomètre. Même sous l'effet des mandats de durabilité, les camionnettes électriques et les carburants alternatifs maintiennent la pertinence de la route. Le transport aérien, en expansion à un CAGR de 4,39 % (2026-2031), canalise l'urgence express et internationale, renforcé par les ajouts de capacité en pont principal et l'adoption de l'e-LTA.

Le rail et la mer conservent leur rôle pour les envois lourds ou non urgents, mais sont confrontés à des pénalités de temps de transit incompatibles avec le resserrement des accords de niveau de service. Le groupage multimodal associant un acheminement maritime sortant à des retours aériens express émerge comme un facteur d'amélioration des marges, soutenant les solutions intégrées au sein du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP).

Analyse géographique

L'Amérique du Nord contrôlait 35,98 % des revenus mondiaux en 2025, soutenue par une infrastructure logistique sophistiquée et des flux transfrontaliers facilités par l'ACEUM. La couverture de livraison le jour même à travers les États-Unis continentaux constitue une référence pour les services ailleurs, et l'automatisation compense les coûts de main-d'œuvre élevés. Des défis réglementaires surgissent toutefois dans les déclarations de sécurité transfrontalières et les politiques carbone divergentes au niveau des États, poussant les transporteurs vers des plateformes de conformité unifiées.

L'Asie-Pacifique devrait être l'espace à la croissance la plus rapide avec un CAGR de 5,12 % (2026-2031). L'attractivité manufacturière de la Chine ancre les exportations long-courriers, mais l'Asie du Sud-Est monte en puissance grâce à la diversification des chaînes d'approvisionnement. Le cadre du RCEP réduit la latence douanière, amplifiant la densité des colis intra-régionaux. L'Inde contribue à une croissance à deux chiffres des expéditions B2B nationales à mesure que les vendeurs PME exploitent la pénétration du commerce électronique à l'échelle nationale. Les transporteurs locaux grimpent dans la chaîne de valeur en investissant dans des flottes à température contrôlée, en s'adressant aux clients des secteurs de la santé et de l'électronique.

L'Europe offre une infrastructure mature et une sécurité standardisée dans le cadre du SCI2, mais les vents contraires macroéconomiques tempèrent l'expansion à court terme. L'Allemagne et la France font office de passerelles continentales, tandis que les pays nordiques défendent des projets pilotes de dernier kilomètre zéro émission. La Grande-Bretagne post-Brexit négocie de nouveaux protocoles de partage de données, injectant de la complexité tout en faisant naître des opportunités de conseil pour les transporteurs experts en douane. Les péages d'accès urbain et les zones d'émissions accélèrent la transition vers des flottes électriques, susceptibles d'augmenter le coût par arrêt mais de protéger la durabilité du réseau dans le marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP).

Paysage concurrentiel

Le secteur reste modérément fragmenté, les quatre premiers prestataires représentant une part mineure du chiffre d'affaires mondial. Pourtant, les transactions phares illustrent une pression de consolidation croissante. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) en 2025 le propulse au deuxième rang en termes de revenus, derrière DHL. L'envergure amalgame la logistique contractuelle, les dotations de fret aérien et les investissements informatiques, renforçant les fossés défensifs.

La différenciation technologique façonne la stratégie : DHL déploie l'orchestration d'itinéraires basée sur l'IA, FedEx teste en version bêta des tracteurs autonomes et UPS investit dans des hubs dédiés à la santé conformes aux bonnes pratiques de fabrication (BPF). Les acteurs régionaux contre-attaquent en se spécialisant — Aramex exploite sa maîtrise des douanes du Moyen-Orient, tandis que SF Holding associe l'envergure nationale de la Chine à un réseau de dernier kilomètre européen via son alliance GLS. Les plateformes soutenues par du capital-risque fournissent des passerelles API, permettant aux micro-transporteurs de se connecter aux écosystèmes mondiaux de suivi et de traçabilité sans supporter de charges d'investissement.

L'expertise verticale gagne en importance. Les certificats GDP débloquent les revenus pharmaceutiques, la norme ISO 13485 soutient les dispositifs médicaux, et les capacités d'entrepôt sous douane attirent les exportateurs de haute technologie. Les références environnementales, telles que la conformité aux cibles fondées sur la science, différencient les offres face aux exigences d'audit carbone des clients. Les guerres de prix cèdent la place aux arguments de coût total de possession, repositionnant le marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP) comme un paysage axé sur la valeur et la différenciation des services.

Leaders du secteur interentreprises (B2B) de la messagerie, de l'express et des colis (CEP)

DHL Group

United Parcel Service of America, Inc. (UPS)

FedEx

SF Holding Co., Ltd. (Including KEX-SF)

La Poste Group (Including DPD Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ADQ (Abu Dhabi Developmental Holding Company) a finalisé l'acquisition d'Aramex PJSC pour 1,1 milliard USD, injectant des capitaux pour des mises à niveau du réseau au Moyen-Orient.

- Mars 2025 : Cainiao a ouvert son plus grand centre d'exécution en ASEAN au Vietnam, s'engageant à accélérer de 30 % la livraison du commerce électronique transfrontalier.

- Octobre 2024 : SF Holding s'est associé à GLS Group pour renforcer les capacités de dernier kilomètre en Europe pour les colis d'origine asiatique.

- Mai 2024 : Japan Post Holdings a lancé son plan stratégique JP Vision 2025+, s'engageant à investir 1 billion JPY (7,09 milliards USD) dans la technologie et des initiatives d'expansion internationale.

Portée du rapport mondial sur le marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP)

Le marché de la messagerie express et des colis B2B désigne le marché interentreprises de la messagerie, de l'express et des colis. Il implique le transport et la livraison de colis, de documents et de marchandises entre entreprises. Ces services sont conçus pour être rapides, fiables et efficaces, répondant aux besoins spécifiques des entreprises en matière d'envoi et de réception d'expéditions.

Le marché de la messagerie express et des colis B2B est segmenté par destination (national et international), utilisateur final (BFSI (banque, services financiers et assurance), commerce de gros et de détail, industrie manufacturière, construction et services publics, et industries primaires (agriculture et autres ressources naturelles)) et géographie (Amérique du Nord, Europe, Asie-Pacifique et LAMEA). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| National |

| International |

| Express |

| Non express |

| Envois lourds |

| Colis légers |

| Colis de poids moyen |

| Commerce électronique |

| Services financiers (BFSI) |

| Santé |

| Industrie manufacturière |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Route |

| Air |

| Autres |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Espagne | |

| Royaume-Uni | |

| Pays nordiques | |

| Europe centrale et orientale (ECO) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Qatar |

| Arabie saoudite | |

| Émirats arabes unis | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

| Destination | National | |

| International | ||

| Vitesse de livraison | Express | |

| Non express | ||

| Poids d'expédition | Envois lourds | |

| Colis légers | ||

| Colis de poids moyen | ||

| Secteur d'utilisateur final | Commerce électronique | |

| Services financiers (BFSI) | ||

| Santé | ||

| Industrie manufacturière | ||

| Industrie primaire | ||

| Commerce de gros et de détail (hors ligne) | ||

| Autres | ||

| Mode de transport | Route | |

| Air | ||

| Autres | ||

| Géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Espagne | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Europe centrale et orientale (ECO) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Qatar | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché interentreprises (B2B) de la messagerie, de l'express et des colis (CEP) en 2026 ?

Le segment est évalué à 245,11 milliards USD en 2026, avec une prévision d'atteindre 292,78 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide entre 2026 et 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 5,12 % (2026-2031) grâce à la facilitation des échanges commerciaux dans le cadre du RCEP et à la migration des activités manufacturières.

Quel est le principal moteur de croissance jusqu'en 2031 ?

La participation croissante des PME au commerce numérique transfrontalier ajoute environ +1,2 point de pourcentage au CAGR.

Quel secteur d'utilisateur final affiche la dynamique de croissance la plus élevée ?

La santé, portée par des besoins stricts en matière de chaîne du froid, se développe à un CAGR de 4,08 % entre 2026 et 2031.

Comment la consolidation remodèle-t-elle la concurrence ?

Les méga-transactions telles que DSV-DB Schenker renforcent les économies d'échelle, le financement de l'automatisation et la couverture des corridors mondiaux, comprimant les marges des concurrents plus petits.

Quel impact les zones urbaines à faibles émissions auront-elles sur les transporteurs ?

Les transporteurs doivent électrifier leurs flottes et déployer des consignes à colis pour maintenir l'accès aux villes, ce qui augmente les besoins en capital mais réduit les futures pénalités d'émission.

Dernière mise à jour de la page le: