Taille et parts du marché des services postaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 336.67 Milliards de dollars |

| Taille du Marché (2031) | 359.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.35% CAGR |

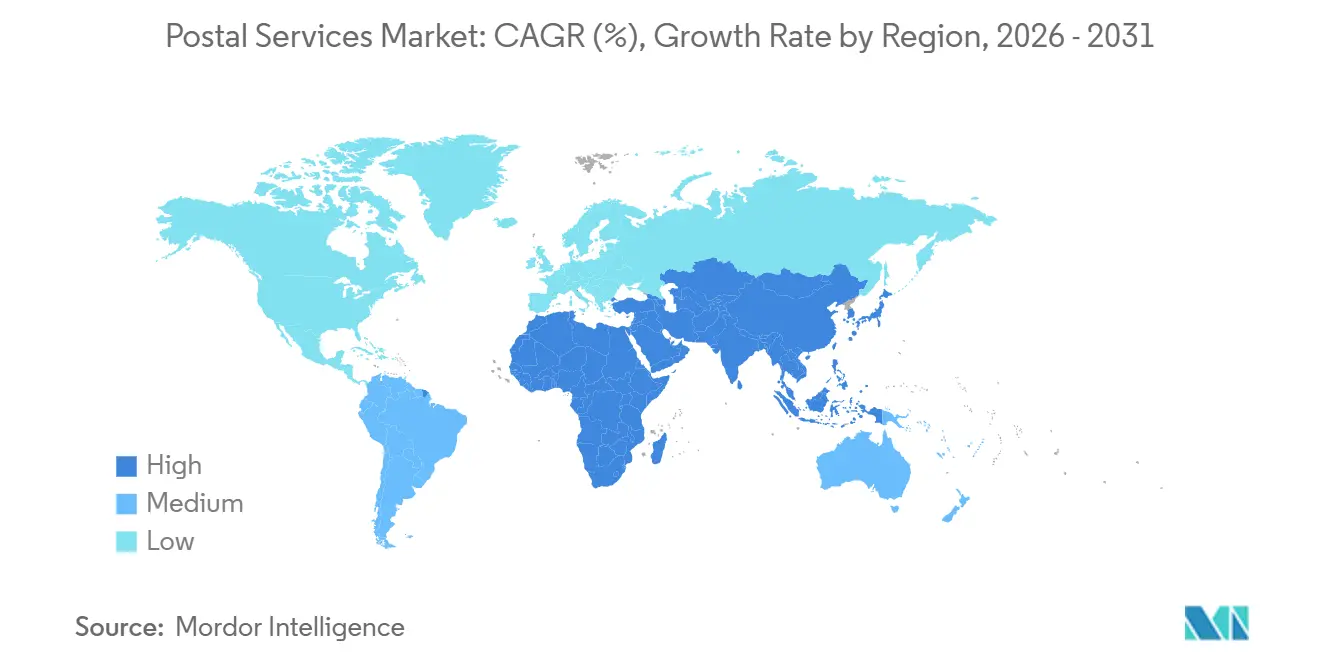

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services postaux par Mordor Intelligence

La taille du marché mondial des services postaux devrait passer de 329,93 milliards USD en 2025 à 336,67 milliards USD en 2026 et atteindre 359,94 milliards USD d'ici 2031, avec un TCAC de 1,35 % sur la période 2026-2031. La demande croissante de logistique de santé à température contrôlée, l'accélération du dédouanement via les plateformes numériques et les mandats ESG des entreprises qui récompensent les réseaux de livraison à faible émission de carbone orientent les opérateurs vers des services de colis premium et des flottes de véhicules électriques. Parallèlement, le courrier électronique recommandé vérifié par blockchain gagne en acceptation réglementaire, renforçant la valeur juridique des contrats transfrontaliers tout en réduisant les coûts de traitement du papier. Les flux de capitaux vers les centres de micro-exécution des commandes valorisent de nouveaux flux de revenus issus des bureaux de poste urbains sous-utilisés, mais la volatilité des prix du carburéacteur et les coûts de conformité en matière de cybersécurité érodent les marges de l'express international. Le transport routier conserve sa prédominance, mais la reprise de la capacité en soute des avions de ligne et la prolifération des camionnettes électriques remodèlent l'économie de la livraison du dernier kilomètre.

Principaux enseignements du rapport

- Par article, les colis représentaient 59,49 % de la part du marché mondial des services postaux en 2025, tandis que les colis de santé à température contrôlée ont propulsé le segment vers un TCAC de 2,90 % jusqu'en 2031.

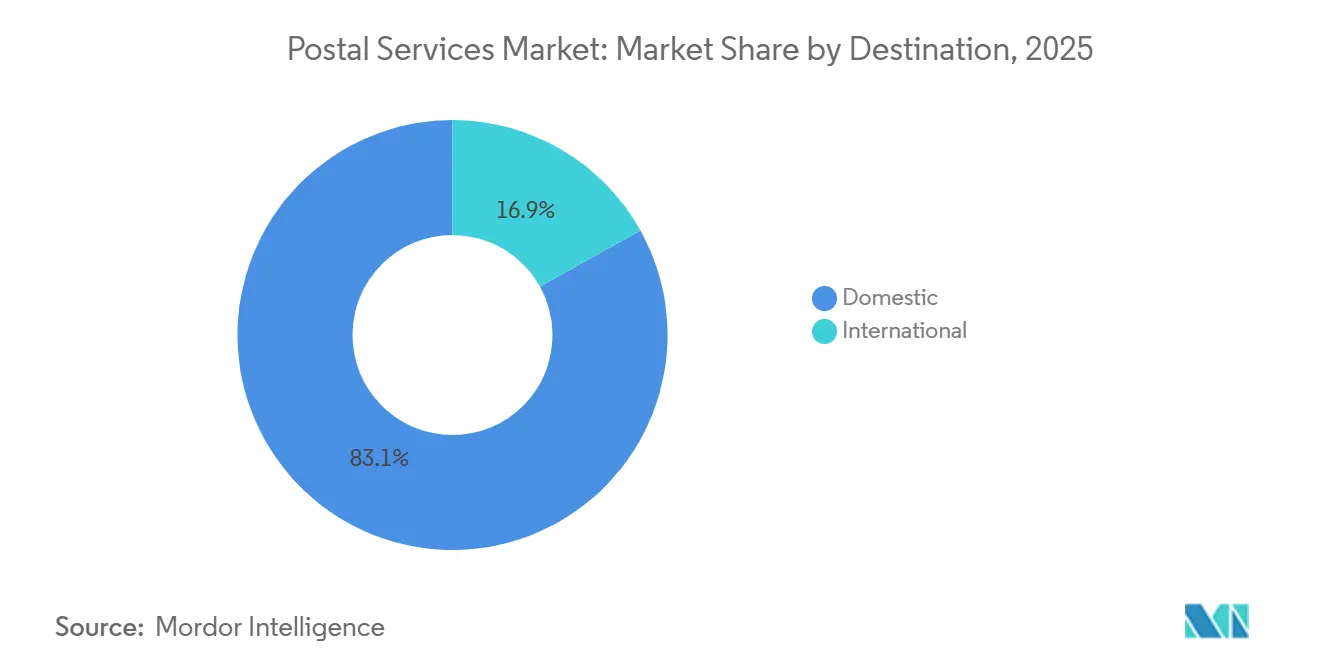

- Par destination, les livraisons nationales représentaient 83,07 % de la part de marché en 2025, tandis que les expéditions internationales ont enregistré la croissance la plus rapide avec un TCAC de 3,65 % sur 2026-2031, grâce aux plateformes douanières numériques qui ont réduit les délais d'attente aux frontières.

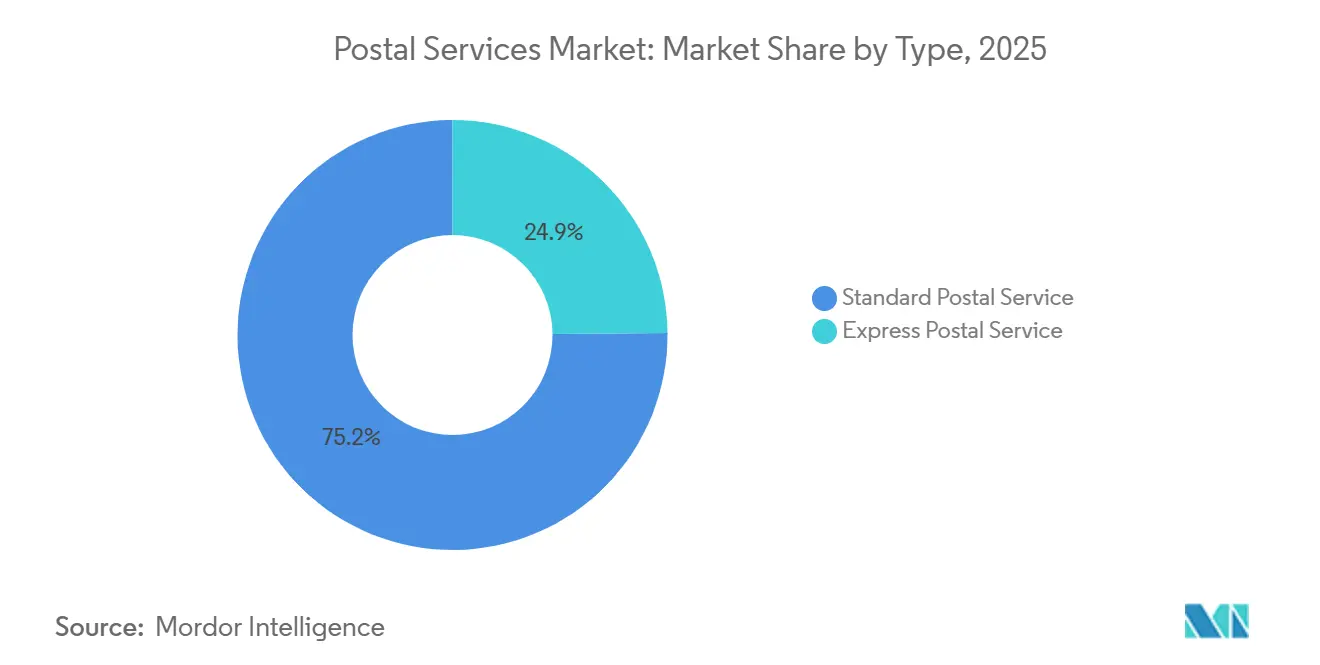

- Par type de service, les services postaux standard représentaient 75,15 % du chiffre d'affaires 2025, mais les services express ont progressé à un TCAC de 3,91 % jusqu'en 2031, portés par la demande croissante d'envois de santé suivis et à délai garanti.

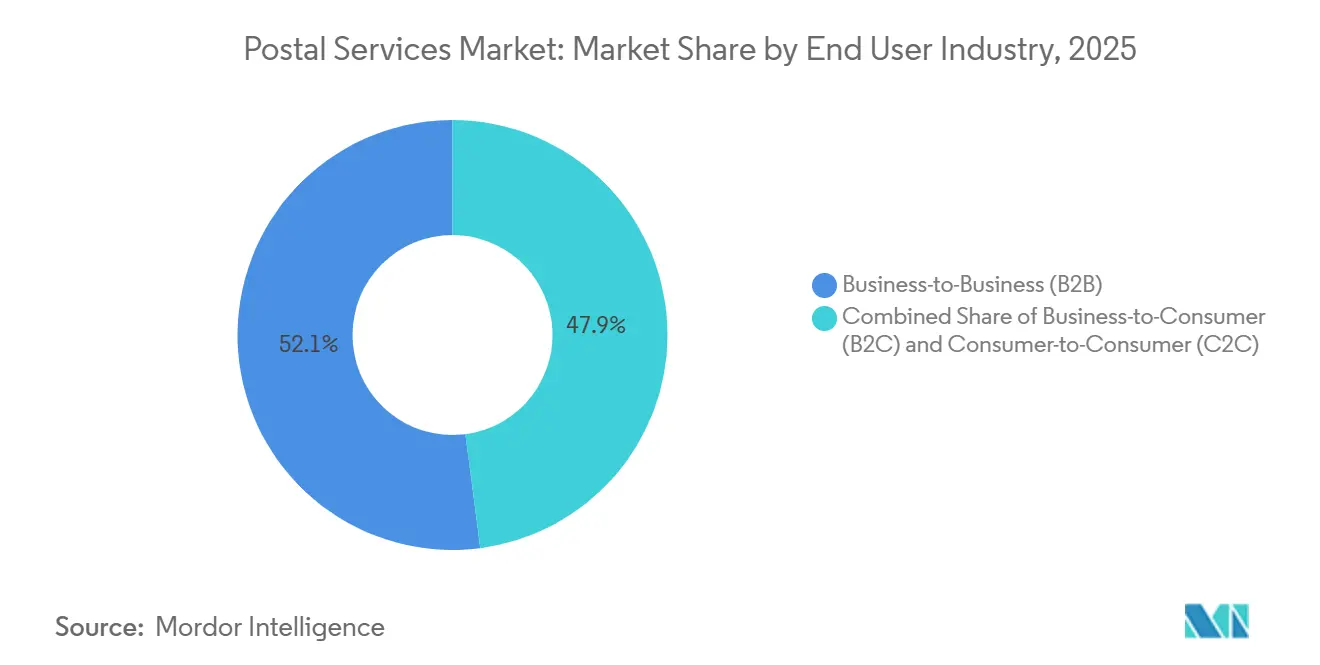

- Par utilisateur final, le B2B a conservé une part de 52,06 % en 2025, tandis que le B2C s'est développé à un TCAC de 4,33 %, reflétant la distribution pharmaceutique directe aux consommateurs et la croissance du commerce par abonnement.

- Par mode de livraison, le transport routier représentait 74,93 % de la valeur 2025 ; le fret aérien a progressé à un TCAC de 2,76 % alors que les opérateurs poursuivaient des volumes express internationaux à plus forte valeur ajoutée malgré la volatilité des prix du carburant.

- Par géographie, l'Asie-Pacifique représentait 36,45 % de la part du marché des services postaux en 2025 et devrait être la région à la croissance la plus rapide avec un TCAC de 3,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services postaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Livraison postale neutre en carbone imposée par les critères ESG des entreprises | +0.20% | Amérique du Nord, Europe occidentale, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Plateformes douanières numériques (ICS-2 de l'UE, ACE 2.0 des États-Unis) | +0.18% | UE, États-Unis, extension à l'ASEAN et au CCG | Court terme (≤ 2 ans) |

| Croissance des colis de santé à température contrôlée | +0.15% | Mondial, intensité la plus élevée en Amérique du Nord, dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Subventions au haut débit rural permettant des offres groupées de services gouvernementaux en ligne | +0.12% | Inde, Brésil, Indonésie, zones rurales des États-Unis et d'Australie | Long terme (≥ 4 ans) |

| Adoption du courrier électronique recommandé basé sur la blockchain | +0.09% | Singapour, Suisse, Émirats arabes unis avec des projets pilotes dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Centres de micro-exécution des commandes urbains dans des bureaux de poste reconvertis | +0.08% | Centres urbains denses dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les critères ESG des expéditeurs d'entreprise imposant une livraison postale neutre en carbone

Les équipes d'achats des entreprises intègrent désormais des clauses de réduction des émissions de carbone dans les contrats logistiques, obligeant les opérateurs postaux à électrifier leurs flottes, à se procurer des énergies renouvelables et à publier des données d'émissions conformes à la norme ISO 14083, sous peine d'être exclus des appels d'offres à fort volume. Deutsche Post DHL a alloué 7 milliards EUR (8,23 milliards USD) à la décarbonation jusqu'en 2030, déployant déjà 37 000 véhicules de livraison électriques et s'approvisionnant à 30 % en carburant d'aviation durable d'ici fin 2024. Walmart, Amazon et Unilever exigent des réductions annuelles de carbone de leurs partenaires logistiques, évinçant les retardataires des appels d'offres du Fortune 500, car 68 % des appels d'offres 2024 classaient l'alignement ESG parmi les trois premiers critères de sélection. Cette dynamique récompense les opérateurs qui quantifient les émissions sur chaque étape d'expédition et pénalise ceux qui ne disposent pas de cadres de reporting transparents. En conséquence, les tarifs des colis premium intègrent de plus en plus des certificats de comptabilisation carbone que les expéditeurs peuvent appliquer à leurs déclarations de portée 3[1]« Directive sur les rapports de durabilité des entreprises », Commission européenne, finance.ec.europa.eu.

Déploiement mondial des plateformes douanières numériques accélérant le dédouanement des colis de faible valeur

Le système ICS-2 de l'UE, obligatoire pour les opérateurs postaux depuis mars 2024, exige des données électroniques préalables à l'arrivée, réduisant les délais de dédouanement des colis de faible valeur conformes jusqu'à 42 %. Parallèlement, le système ACE 2.0 des États-Unis automatise l'évaluation des droits de douane pour les envois inférieurs à 800 USD, permettant aux opérateurs d'économiser jusqu'à 1,20 USD par colis en frais de traitement. Les colis du commerce électronique transfrontalier ont bondi de 23 % en 2024, saturant les points d'entrée dépourvus de contrôle automatisé des risques. Les premiers adoptants tels que PostNL et Swiss Post ont réduit les délais d'attente de 18 à 22 % et libéré de l'espace d'entrepôt pour des marchandises express à plus forte marge. La conformité est toutefois capitalistique, les administrations postales de taille moyenne investissant entre 15 et 25 millions USD dans des plateformes informatiques et des contrôles de qualité des données. Les opérateurs incapables de satisfaire aux seuils d'intégrité des données s'exposent à des pénalités, des retards d'expédition et une perte de clientèle[2]« Performance économique du secteur aérien », Association internationale du transport aérien, iata.org.

Essor des colis de santé à température contrôlée nécessitant des solutions postales de suivi et de traçabilité

Les biosimilaires, les thérapies cellulaires et les vaccins à ARNm reposent sur des corridors ininterrompus à 2-8 °C de l'usine au patient, portant la valeur de la logistique de la chaîne du froid de santé à 21,3 milliards USD en 2024. FedEx Healthcare Solutions a étendu sa flotte de chaîne du froid équipée de GPS à 1 200 véhicules dans 90 pays. UPS Healthcare a ajouté 47 entrepôts conformes aux BPF, proposant des emballages passifs validés maintenant les produits biologiques jusqu'à 120 heures. Les opérateurs postaux ne disposant pas d'accréditation BPD ou de traceurs de température IoT sont exclus des appels d'offres pharmaceutiques lucratifs, les expéditeurs payant entre 18 et 32 USD par colis en chaîne du froid contre 6 à 9 USD pour le fret ambiant. Avec le vieillissement des populations et les soins à domicile exigeant la livraison de produits biologiques à domicile, le volume de colis en chaîne du froid est appelé à croître à un TCAC de 8 à 11 % jusqu'en 2030, faisant de la santé un champ de bataille décisif.

Subventions au haut débit rural permettant des services numériques gouvernementaux en ligne et postaux groupés

Le programme BharatNet de l'Inde a connecté 640 000 villages en fibre optique d'ici décembre 2024, permettant à India Post de proposer des paiements numériques et de la télémédecine depuis 155 000 bureaux de poste ruraux, générant 12,4 milliards INR (149 millions USD) de revenus hors courrier. Les Correios du Brésil ont généré 890 millions BRL (178 millions USD) en frais de transaction en regroupant les versements de prestations sociales dans 5 200 agences rurales. L'initiative haut débit rural de l'USPS expérimente la fibre le long des itinéraires de livraison dans trois États américains, avec des prévisions de revenus de bande passante en gros de 200 à 300 millions USD par an. Si le haut débit stimule l'adoption du commerce électronique et, par extension, les volumes de colis, 63 % des projets mondiaux de fibre rurale restent financièrement sous-performants dans les cinq ans, soulignant la nécessité de partenariats public-privé et de flux de revenus diversifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité en matière de cybersécurité au titre de NIS-2 et de la CISA | -0.20% | UE, États-Unis, émergence au Royaume-Uni, au Canada et en Australie | Court terme (≤ 2 ans) |

| Volatilité des surcharges carburéacteur et soutes | -0.15% | Mondial, intensité la plus élevée sur les liaisons transpacifiques et Europe-Asie | Court terme (≤ 2 ans) |

| Réglementation sur la responsabilité élargie des producteurs en matière d'emballage | -0.12% | UE, Royaume-Uni, projets pilotes en Californie et au Canada | Moyen terme (2-4 ans) |

| Migration des budgets de publipostage vers les médias numériques | -0.09% | Amérique du Nord, Europe occidentale, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de conformité en matière de cybersécurité au titre de la directive NIS-2 de l'UE et des mandats de la CISA

La directive NIS-2 de l'UE classe les services postaux comme « entités essentielles », prescrivant un signalement des violations sous 24 heures et des amendes pouvant atteindre 10 millions EUR (11,76 millions USD) ou 2 % du chiffre d'affaires mondial en cas de non-conformité. Aux États-Unis, la CISA exige l'authentification multifacteur et la segmentation du réseau d'ici mars 2025. Royal Mail Group a investi 47 millions GBP (59 millions USD) après une attaque par rançongiciel en 2023, mais des enquêtes sectorielles montrent que 31 % des employés postaux échouent encore aux simulations de hameçonnage. Les opérateurs de taille moyenne doivent consacrer 4 à 7 % de leurs budgets informatiques à la conformité, en recrutant des talents coûteux en cybersécurité ou en externalisant auprès de prestataires de sécurité gérée, ce qui réduit la trésorerie disponible et retarde les projets d'automatisation[3]« Directive NIS-2 », Commission européenne, digital-strategy.ec.europa.eu.

La volatilité des surcharges carburéacteur et soutes marines comprime les marges de l'express international

Le kérosène aviation a atteint en moyenne 98 USD le baril en 2024, soit 18 % de plus qu'en 2023, tandis que le carburant marin à faible teneur en soufre oscillait entre 650 et 720 USD la tonne, élargissant les décalages de récupération des coûts pour les opérateurs postaux qui ajustent leurs surcharges carburant trimestriellement. FedEx a cité une érosion de la marge Express de 180 points de base au cours de l'exercice 2024, les surcharges ayant pris du retard sur les coûts du carburant au comptant. La couverture ne couvre que 35 à 40 % de l'exposition, laissant les opérateurs plus petits vulnérables ; certains services postaux des Caraïbes ont suspendu les lignes express internationales lors des pics de prix pour éviter des pertes de 25 % au niveau des envois[4]« Règlement sur les emballages et les déchets d'emballages », Commission européenne, environment.ec.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Par utilisateur final : l'essor du B2C porté par la santé et le commerce par abonnement

Le B2C progressera à un TCAC de 4,33 %, portant sa part au-dessus de 50 % d'ici 2028, avec la prolifération de la pharmacie directe aux consommateurs, des reventes de mode et des abonnements de repas. La prime du segment sur la rapidité incite à investir dans des centres de micro-exécution des commandes en livraison le jour même et des planificateurs d'itinéraires par intelligence artificielle. Capgemini prévoit un chiffre d'affaires du commerce rapide de 266 milliards USD d'ici 2029, renforçant l'urgence des colis. Les envois C2C, portés par les plateformes de recommerce, ajoutent des vents porteurs réguliers à un TCAC de 3,2 %, tandis que le B2B reste stable face à la facturation électronique et à la dématérialisation des documents. Les opérateurs contrent la stagnation du B2B en superposant des tableaux de bord de visibilité de la chaîne d'approvisionnement et des services à valeur ajoutée de courtage en douane qui génèrent des frais de service au-delà du simple affranchissement.

Les programmes d'abonnement de santé élargissent davantage la part du B2C. Les pharmacies s'associent aux services postaux pour fournir des kits de médicaments pour les soins des maladies chroniques, en s'appuyant sur les nœuds de la chaîne du froid et en fournissant un trafic récurrent qui stabilise les volumes quotidiens. Les concurrents de l'économie à la demande exercent une pression sur les prix, mais les opérateurs postaux historiques se différencient par leur couverture nationale, leur chaîne de garde sécurisée et leur conformité réglementaire.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par article : la domination des colis masque l'érosion du courrier postal

Les colis représentaient 59,49 % du volume 2025 et progresseront à un TCAC de 2,90 % à mesure que la pénétration du commerce électronique approche 25 % du commerce mondial de détail d'ici 2031. Au sein des colis, la santé et les épiceries fraîches affichent la trajectoire la plus rapide, chacune dépassant un TCAC de 8 %, avec la montée des soins à domicile et l'adoption des kits repas. L'investissement dans le tri automatisé a atteint 994,94 millions USD en 2024 et est projeté à 1,55 milliard USD d'ici 2031, améliorant le débit et la traçabilité. Les lettres, qui représentent désormais 40,51 % des articles traités, diminuent de 1,8 % par an en raison des factures numériques, avec des volumes de plus en plus orientés vers les destinataires de 50 ans et plus. Le courrier électronique recommandé par blockchain pourrait remplacer jusqu'à 20 % des lettres recommandées d'ici 2030, accélérant la contraction. La taille du marché mondial des services postaux pour les lettres dépasse encore 140 milliards USD, mais la rentabilité dépend de la restructuration des coûts et du regroupement avec les services d'identité numérique.

Bien que le segment des lettres se réduise, les exigences légales et gouvernementales maintiennent un niveau de base. Les opérateurs monétisent les bases de données d'adresses pour la vérification d'identité et exploitent les réseaux de confirmation de livraison pour les programmes de bulletins de vote. Dans les marchés émergents, le haut débit rural comblant les lacunes génère un courrier de relevés incrémental pour les prestataires de microfinance. Néanmoins, sans tarification dynamique ni modèles de partage des coûts, la contribution des lettres au marché mondial des services postaux diminuera régulièrement.

Par destination : les flux internationaux s'accélèrent malgré les frictions douanières

Les envois nationaux représentaient 83,07 % des dépenses 2025, mais les colis internationaux progresseront plus vite à un TCAC de 3,65 % jusqu'en 2031, les acheteurs s'approvisionnant à l'échelle mondiale. La taille du marché mondial des services postaux liée aux livraisons internationales est prévue à 64 milliards USD d'ici 2031, même avec de nouveaux droits de douane tels que la taxe américaine de 34 % sur les importations chinoises. Les avancées douanières numériques comme ICS-2 raccourcissent le dédouanement, améliorant la fiabilité. Cependant, les surcharges carburant et les chocs géopolitiques introduisent de la volatilité ; les opérateurs disposant de hubs diversifiés et de services de courtage absorbent mieux les chocs. Les options de droits acquittés, développées par DHL Express, simplifient l'expérience des consommateurs et fidélisent les exportateurs de PME.

Les réseaux nationaux continuent de générer des économies d'échelle, notamment dans les pays à forte population. Les subventions au haut débit rural en Inde et au Brésil augmentent la densité des colis nationaux, améliorant la productivité des itinéraires. Pourtant, les péages de congestion urbaine et les zones à faibles émissions pèsent sur les structures de coûts, intensifiant le passage vers les livraisons en consignes consolidées et les coursiers à vélo.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type : les services express captent la demande premium de santé

Les services express représentaient 24,85 % du chiffre d'affaires 2025 mais devraient progresser à un TCAC de 3,91 %, soit près du triple du rythme de 1,12 % des services standard, les expéditeurs privilégiant la livraison garantie et le suivi activé par IoT. La taille du marché mondial des services postaux attribuable aux services express devrait atteindre 89,4 milliards USD d'ici 2031, portée par les lancements de biosimilaires et les programmes directs aux patients. Les envois à température contrôlée commandent des surcharges, augmentant le rendement par colis et compensant les coûts plus élevés du carburant aviation. Les opérateurs équipent les aéronefs de conteneurs actifs et intègrent des capteurs GPS, générant des données granulaires qui satisfont aux audits de conformité pharmaceutique. Les services standard restent essentiels pour le courrier en vrac et les colis non urgents, mais souffrent de la substitution automatisée des lettres et de l'assouplissement des obligations de service universel. Les mises à niveau de l'automatisation, telles que les trieuses à intelligence artificielle de Deutsche Post, réduisent les charges salariales, maintenant la rentabilité même lorsque les volumes diminuent.

Les services standard représentaient 75,15 % de la part du marché mondial des services postaux en 2025, ancrés par la correspondance gouvernementale et la livraison de colis à faible coût. Cependant, les évolutions des cadres réglementaires — le Danemark a mis fin à son obligation de service universel pour les lettres en 2024 — signalent une pression croissante pour aligner les prix sur les coûts. Des poches de croissance existent dans le courrier hybride, où les relevés imprimés sont déclenchés depuis des plateformes en nuage, offrant aux institutions financières une solution de repli conforme à mesure que les cyberattaques augmentent. Pourtant, sans logistique à valeur ajoutée diversifiée, les opérateurs centrés sur les services standard risquent une compression des marges face à l'inflation des coûts liés à la responsabilité élargie des producteurs et à la cybersécurité.

Par mode de livraison : le fret aérien progresse malgré la volatilité des prix du carburant

La route a conservé 74,93 % de la valeur en 2025, mais le fret aérien progresse à un TCAC de 2,76 %, bénéficiant de la reconstitution de la capacité en soute à mesure que le trafic passagers se redresse. Boeing n'a livré que 14 appareils cargo 777F en 2024, de sorte que l'offre contrainte fait monter les rendements des charters. La part du marché mondial des services postaux du fret aérien reste inférieure à 15 %, mais la chaîne du froid de santé et le commerce électronique intercontinental dépendent de sa rapidité. Les opérateurs atténuent l'exposition au carburant via des réseaux hybrides acheminant les unités de gestion des stocks prioritaires par avion tout en routant les colis non urgents par mer ou par rail. China Railway Express a exploité 17 000 trains Chine-Europe en 2024, transportant 1,9 million d'EVP, une option émergente pour une livraison à vitesse intermédiaire et à faible émission de carbone. Les camionnettes électriques déployées pour les tronçons routiers réduisent les émissions de CO₂ par colis de 24 %, s'alignant sur les critères ESG des expéditeurs.

Le fret maritime élargit les marges lorsque les délais de livraison dépassent 10 jours. Le plafond de teneur en soufre de l'OMI ajoute 22 USD par EVP, mais les coûts unitaires restent un vingtième de ceux de l'aérien, ce qui attire les expéditeurs de prêt-à-porter grand public. La résilience du rail face aux perturbations en mer Rouge a incité les opérateurs postaux à investir dans les ponts terrestres eurasiatiques, diversifiant les risques. Les modes combinés sous-tendent des réseaux adaptatifs qui résistent aux chocs liés au carburant et aux chocs géopolitiques.

Analyse des segments

L'Asie-Pacifique reste le moteur de croissance, progressant à un TCAC de 3,51 %, avec une part dominante du marché mondial des services postaux à 36,45 % en 2025. Le chiffre d'affaires postal du Vietnam a doublé entre 2019 et 2023 pour atteindre 59 000 milliards VND (2,3 milliards USD), les colis ayant atteint 2,5 milliards d'articles. Les centres de livraison nodaux équipés de RFID d'India Post améliorent la traçabilité, tandis que la coentreprise de China Post de 2,5 milliards USD avec Cainiao déploie 40 hubs le long des corridors de la Ceinture et de la Route. La participation de Japan Post de 1,2 milliard USD dans Toll Group étend son empreinte en Océanie. Pourtant, l'hétérogénéité des seuils de TPS et des régimes douaniers multiplie les charges de conformité ; les opérateurs doivent adapter leurs systèmes informatiques marché par marché. Les flottes de deux-roues électrifiés se multiplient pour les itinéraires urbains denses, réduisant le coût par arrêt de 18 %.

L'Amérique du Nord a contribué à environ 28 % du chiffre d'affaires du marché mondial des services postaux en 2025. Le programme Delivering for America 2.0 de l'USPS vise 36 milliards USD d'économies sur 10 ans, mais un déficit de 9,5 milliards USD pour l'exercice 2024 alimente les débats sur la privatisation. La conformité à la CISA impose entre 12 et 18 millions USD de dépenses en cybersécurité aux opérateurs de taille moyenne. Canada Post cible l'automatisation du tri des colis et des alliances avec Shopify pour enrayer des baisses annuelles de courrier de 8,2 %. Des projets pilotes de haut débit rural en Alaska et au Montana promettent des revenus de location de bande passante en gros qui diversifient les recettes, illustrant comment la politique d'infrastructure s'articule avec la modernisation postale. Les colis de santé express augmentent la densité des revenus, mais les surcharges carburant aviation pèsent sur les marges.

L'Europe représentait près de 26 % de la part. L'abolition par le Danemark en 2024 de l'obligation de service universel pour les lettres signale une dynamique de libéralisation, tandis que les règles NIS-2 et de responsabilité élargie des producteurs de l'UE renforcent la discipline opérationnelle. Les trieuses à intelligence artificielle de Deutsche Post réduisent la main-d'œuvre de 28 %, améliorant la compétitivité, un exemple à suivre pour les réseaux de La Poste et de Royal Mail. Les frais de responsabilité élargie des producteurs ajoutent entre 0,08 et 0,15 EUR par kilogramme d'emballage, représentant entre 180 et 280 millions EUR supplémentaires (211,73 à 329,36 millions USD) par an. Les conversions en centres de micro-exécution des commandes de 340 bureaux de poste français permettent la livraison le jour même pour les plateformes de commerce électronique, contrant le déclin du publipostage. Les volumes de colis transfrontaliers bénéficient de la rationalisation d'ICS-2, mais la volatilité des prix du carburant et la complexité douanière liée au Brexit continuent d'obscurcir les marges de l'express.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché mondial des services postaux présente une concentration modérée : les 10 plus grands opérateurs ont capté environ 52 % du chiffre d'affaires 2025, contre 58 % en 2020, les réseaux détenus par des plateformes et les spécialistes régionaux ayant gagné des parts. Deutsche Post DHL tire 68 % de ses 84,2 milliards EUR (99,04 milliards USD) des segments logistiques au-delà du courrier, témoignant des impératifs de diversification. Amazon Logistics traite 27 % des colis aux États-Unis, encombrant les lignes express des opérateurs historiques. L'investissement technologique dicte l'avantage ; Royal Mail a alloué 47 millions GBP (63,40 millions USD) aux mises à niveau de cybersécurité après une exposition à un rançongiciel, tandis que Singapore Post expérimente des robots autonomes avec Grab dans des ensembles résidentiels à forte densité.

Les fusions-acquisitions stratégiques remodèlent la dynamique sectorielle. L'acquisition de CRYOPDP par DHL en mars 2025 approfondit sa portée dans la biopharmacie, tandis que la participation de Japan Post de 1,2 milliard USD dans Toll Group étend la logistique en Asie-Pacifique. L'accord de 1,8 milliard USD de UPS avec MNX renforce les actifs de la chaîne du froid, signalant la santé comme prochain pilier de revenus. Les coûts de conformité à la responsabilité élargie des producteurs et à NIS-2 pourraient catalyser la consolidation, les services postaux de taille moyenne de l'UE cherchant à atteindre une taille suffisante pour absorber les surcharges réglementaires. Les opérateurs monétisent également l'immobilier : les centres de micro-exécution des commandes de La Poste génèrent des loyers plus des frais de livraison le jour même, compensant l'érosion des marges sur les lettres.

Les opportunités inexploitées comprennent la logistique rurale — 34 % de la population mais seulement 18 % des colis — et la logistique inverse pour le taux de retour en ligne de 16,5 %. Les leaders déploient l'optimisation des itinéraires par intelligence artificielle pour réduire les kilomètres par arrêt et les contrats intelligents blockchain pour garantir l'intégrité des documents transfrontaliers. Les nouveaux entrants font face à des barrières croissantes ; les mandats de cybersécurité et l'accréditation de la chaîne du froid nécessitent un capital initial hors de portée de nombreuses start-ups, renforçant l'avantage stratégique des opérateurs historiques.

Leaders du secteur des services postaux

United States Postal Services

Japan Post

DHL Group

La Poste Group

International Distribution Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : DHL Group a acquis CRYOPDP, ajoutant des capacités spécialisées en biopharmacie dans 15 pays.

- Février 2025 : Japan Post Holdings a finalisé l'acquisition pour 1,2 milliard USD d'une participation de 51 % dans la branche logistique australienne de Toll Group, développant les flux de commerce électronique transpacifique.

- Novembre 2024 : Royal Mail et Evri ont convenu de partager leurs réseaux de livraison ruraux, visant une réduction des coûts de 15 % tout en conservant des marques distinctes.

- Octobre 2024 : FedEx a acquis les sites de traitement des commandes européens de ShipBob pour 750 millions USD, ajoutant 25 centres dans quatre pays.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services postaux comme les opérations publiques ou privées qui collectent, trient, acheminent et livrent des lettres et des colis adressés de moins de 31,5 kg via des réseaux standard ou express sur des itinéraires nationaux et internationaux. Le chiffre d'affaires couvre les frais de service des expéditeurs B2B, B2C et C2C.

Exclusion du périmètre : le fret lourd, les charges sur palettes et les produits d'assurance traités dans les bureaux de poste sont hors périmètre.

Vue d'ensemble de la segmentation

- Par type

- Services postaux standard

- Services postaux express

- Par article

- Lettres

- Colis

- Par destination

- National

- International

- Par utilisateur final

- Entreprise à entreprise (B2B)

- Entreprise au consommateur (B2C)

- Consommateur au consommateur (C2C)

- Par mode de livraison

- Route

- Air

- Mer

- Rail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des régulateurs postaux, des dirigeants syndicaux, des grands expéditeurs du commerce électronique et des intégrateurs logistiques ont confirmé les évolutions tarifaires, les changements dans la composition des colis et l'adoption de l'automatisation, comblant les lacunes de la recherche documentaire.

Recherche documentaire

Nous avons commencé par les comptes de l'Union postale universelle, les tableaux de transport d'Eurostat, les indicateurs de la Société internationale des postes et les dépôts des régulateurs nationaux qui ancrent les revenus et volumes des opérateurs. Les séries de commerce électronique de la CNUCED et de logistique de la Banque mondiale ont fourni le contexte transfrontalier.

Nos analystes ont exploité D&B Hoovers, Dow Jones Factiva et les analyses de brevets Questel pour les informations sur les entreprises et les technologies. Les rapports annuels et les présentations aux investisseurs ont affiné les définitions des segments. Les sources citées sont illustratives ; de nombreuses autres ont contribué à la validation.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante des revenus postaux nationaux à partir des dépôts de l'Union postale universelle, ajustée pour les variations de change et les revenus non postaux, et est vérifiée par rapport à des échantillons ascendants du prix moyen multiplié par le volume de colis. Les variables principales — PIB par habitant, ventes au détail en ligne, taux de substitution lettre-colis, composition du poids international et indices d'affranchissement — façonnent la base de référence 2025. La régression multivariée avec des superpositions de scénarios teste la sensibilité et corrige les valeurs aberrantes.

Validation des données et cycle de mise à jour

Nos analystes effectuent des analyses de variance par rapport aux indices de colis Pitney Bowes et aux signaux macroéconomiques comparables, puis organisent une revue interne. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires après des événements réglementaires ou tarifaires majeurs.

Pourquoi la base de référence des services postaux de Mordor mérite la confiance des décideurs

Les estimations divergent souvent parce que les entreprises utilisent des périmètres de service, des limites de poids et des cycles d'actualisation différents.

En ancrant notre périmètre aux règles de service universel et en le réalignant avec les dernières communications des opérateurs, les analystes de Mordor réduisent la dérive cachée des définitions. Ailleurs, l'entreposage est intégré dans les revenus postaux, la croissance des colis est surestimée et les taux de change sont figés ; notre actualisation annuelle et nos contrôles par méthodes mixtes tempèrent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 584,99 milliards USD (2025) | ||

| 248,06 milliards USD (2024) | Consultance mondiale A | Exclut les colis transfrontaliers express |

| 252,93 milliards USD (2025) | Revue sectorielle B | Se base uniquement sur le déclin du courrier |

| 235,60 milliards USD (2024) | Consultance régionale C | Ne comptabilise que les opérateurs publics |

Ces comparaisons montrent que notre base de référence transparente repose sur des variables claires et des étapes reproductibles, offrant aux décideurs une référence fiable pour la stratégie et l'investissement.

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché mondial des services postaux entre 2026 et 2031 ?

Le marché devrait afficher un TCAC de 1,35 % de 2026 à 2031, atteignant 359,94 milliards USD à la fin de la période.

Quel segment se développe le plus rapidement au sein des services postaux ?

Les services postaux express, portés par la demande de santé à température contrôlée, progressent à un TCAC de 3,91 % jusqu'en 2031.

Comment les exigences ESG façonnent-elles la stratégie des opérateurs postaux ?

Les critères ESG des entreprises poussent les opérateurs à électrifier leurs flottes et à adopter le reporting carbone, conduisant à des investissements significatifs dans les énergies renouvelables et la livraison à faibles émissions.

Pourquoi les plateformes douanières numériques sont-elles importantes pour les colis transfrontaliers ?

Des systèmes tels que ICS-2 de l'UE et ACE 2.0 des États-Unis réduisent les délais de dédouanement des colis de faible valeur jusqu'à 42 %, améliorant la rapidité de livraison et réduisant les coûts de manutention.

Quels défis les opérateurs postaux rencontrent-ils en matière de cybersécurité ?

La conformité à la directive NIS-2 de l'UE et aux directives de la CISA des États-Unis nécessite des dépenses substantielles en authentification multifacteur, signalement des incidents et dotation en personnel des centres opérationnels de sécurité, pesant sur les budgets, en particulier pour les opérateurs de taille moyenne.

Dernière mise à jour de la page le: