Marktgröße und Marktanteil für autonome Luxusfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

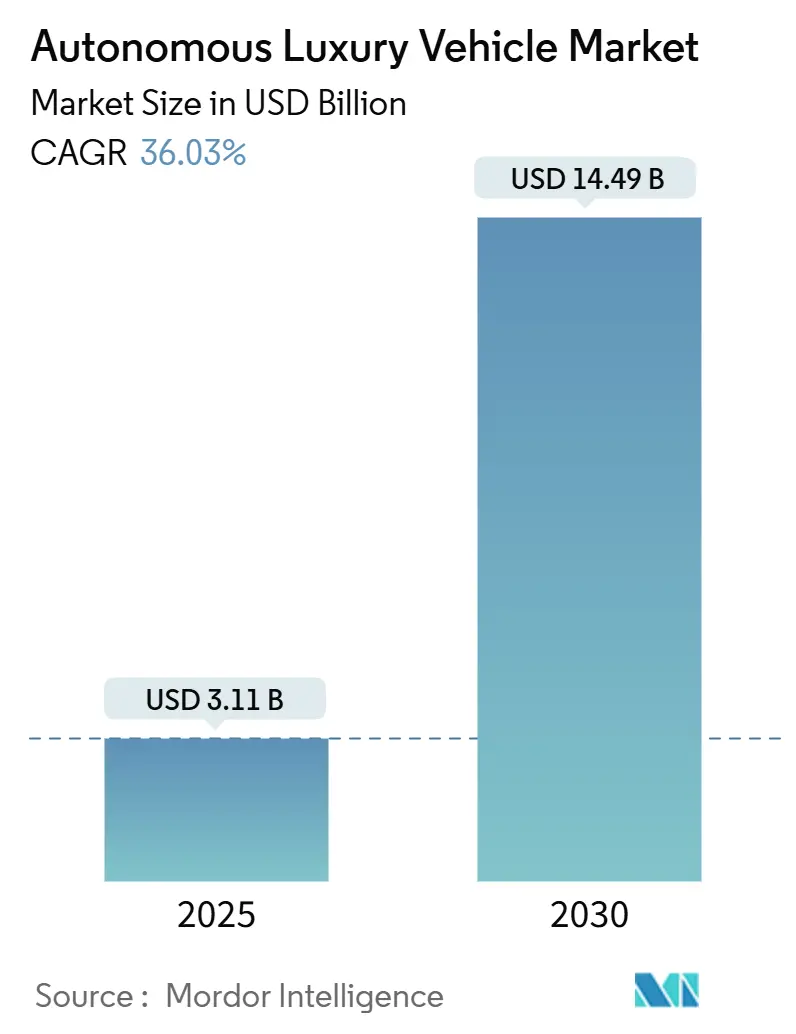

| Marktgröße (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2030) | 14.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 36.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Luxusfahrzeuge von Mordor Intelligence

Die Marktgröße für autonome Luxusfahrzeuge beläuft sich im Jahr 2025 auf 3,11 Milliarden USD und wird bis 2030 voraussichtlich 14,49 Milliarden USD erreichen, was einer bemerkenswerten CAGR von 36,03 % über den Zeitraum entspricht. Die steigende Nachfrage nach Premium-Fahrerassistenzsystemen, sinkende Kosten für 4D-Radar und Festkörper-LiDAR sowie die zunehmenden regulatorischen Genehmigungen für Level 3 treiben diese Beschleunigung voran. OEMs bündeln abonnementbasierte Software mit margenstarker Hardware und schaffen damit neue wiederkehrende Einnahmequellen, die die hohen Forschungs- und Entwicklungsausgaben für fortschrittliche Automatisierung ausgleichen. Das schnelle Tempo des Komponentenpreisrückgangs – die Materialkosten für Sensoren sind gesunken – ermöglicht es nun, Flaggschiff-Limousinen und SUVs mit robusten Wahrnehmungssystemen auszustatten, die bisher Prototypenflotten vorbehalten waren. Der zunehmende Wettbewerb durch softwarezentrierte Elektrofahrzeug-Neueinsteiger zwingt etablierte Luxusmarken dazu, Ökosystempartnerschaften einzugehen, die Entwicklungszyklen verkürzen und den Markenwert schützen.

Wichtigste Erkenntnisse des Berichts

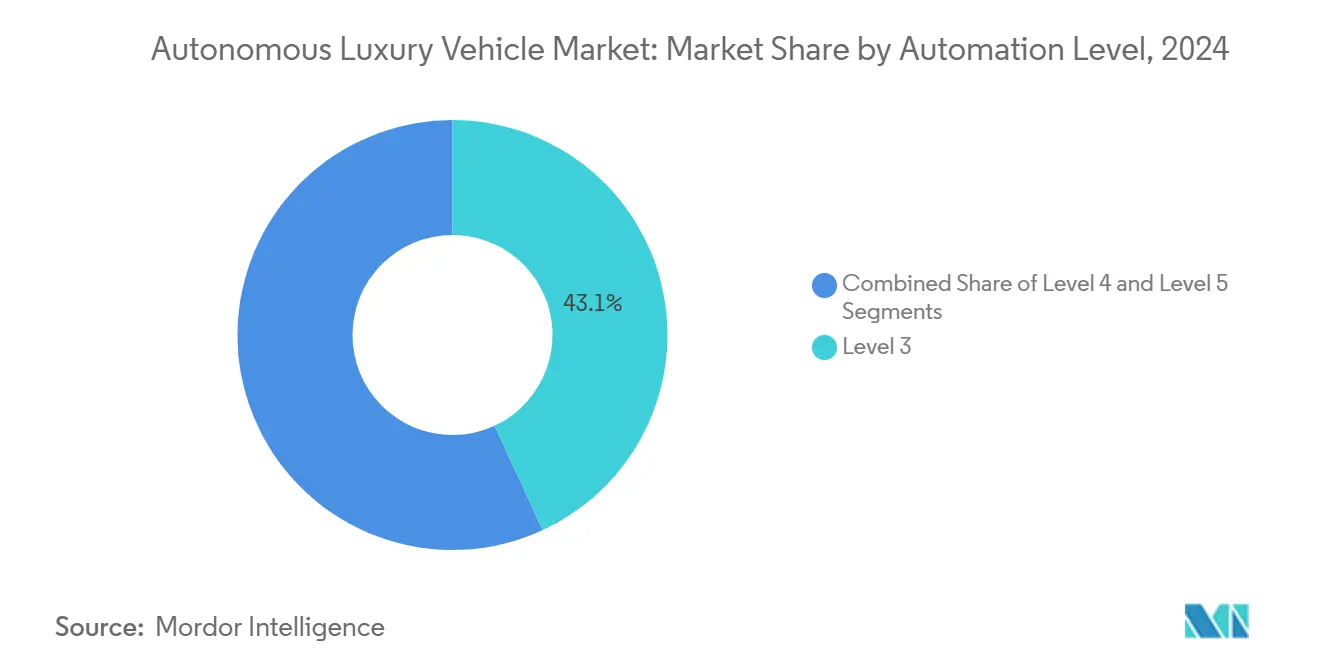

- Nach Automatisierungsgrad führten Level-3-Systeme mit einem Marktanteil von 43,14 % am Markt für autonome Luxusfahrzeuge im Jahr 2024, während Level 5 bis 2030 voraussichtlich mit einer CAGR von 40,11 % wachsen wird.

- Nach Komponente hielt Hardware im Jahr 2024 einen Marktanteil von 57,25 % am Markt für autonome Luxusfahrzeuge; Software wird bis 2030 mit einer CAGR von 38,14 % wachsen.

- Nach Sensor entfielen im Jahr 2024 36,22 % der Marktgröße für autonome Luxusfahrzeuge auf Kameras, und LiDAR wächst mit einer CAGR von 37,66 %.

- Nach Fahrzeugtyp hielten SUVs im Jahr 2024 einen Marktanteil von 39,11 % am Markt für autonome Luxusfahrzeuge und werden bis 2030 mit der höchsten CAGR von 36,71 % wachsen.

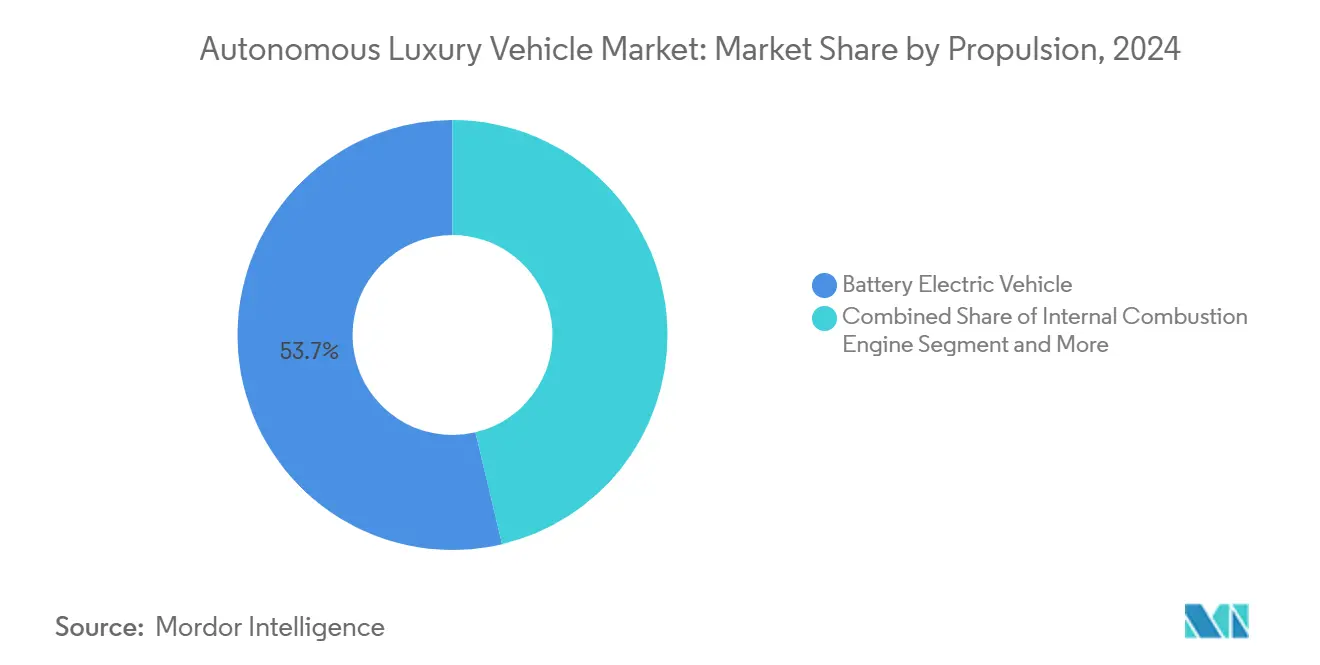

- Nach Antrieb repräsentierten Batterieelektrofahrzeuge im Jahr 2024 einen Marktanteil von 53,66 % am Markt für autonome Luxusfahrzeuge und werden bis 2030 mit einer CAGR von 36,42 % wachsen.

- Nach Endnutzer trug persönliche Mobilität im Jahr 2024 mit 65,06 % zum Marktanteil für autonome Luxusfahrzeuge bei, während Carsharing-Lösungen voraussichtlich mit einer CAGR von 38,63 % wachsen werden.

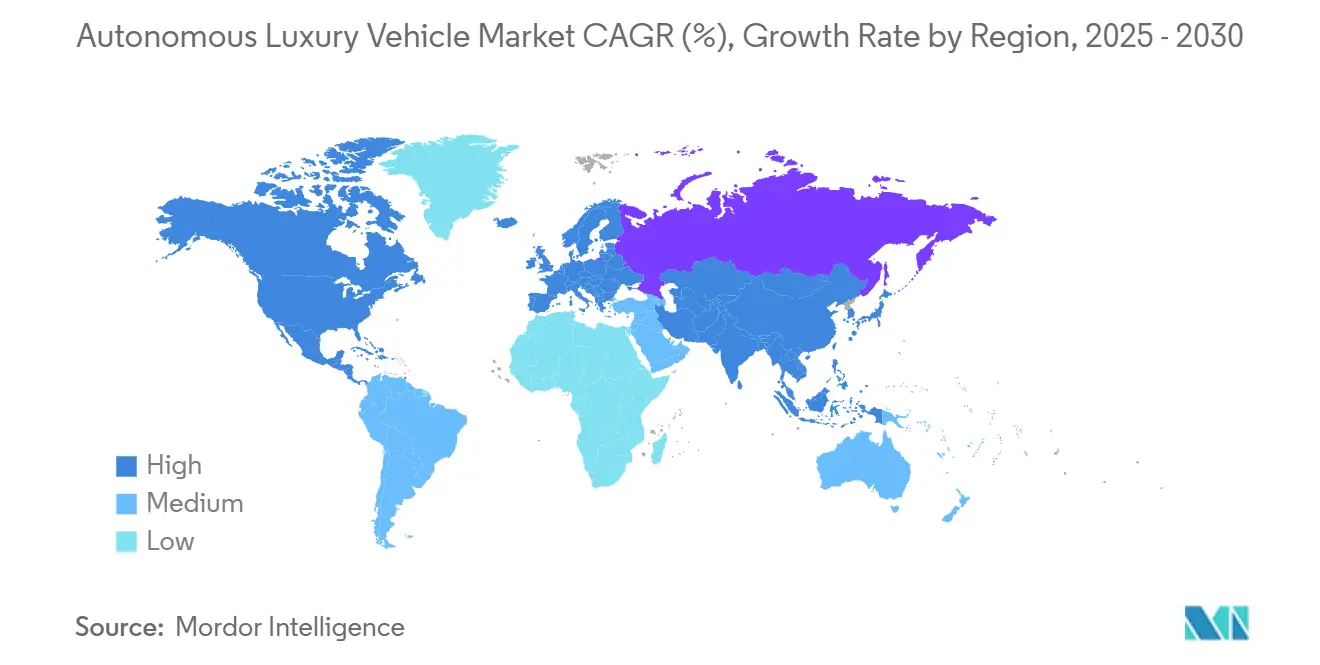

- Nordamerika dominierte im Jahr 2024 mit einem Marktanteil von 32,46 % am Markt für autonome Luxusfahrzeuge, während der asiatisch-pazifische Raum im Prognosezeitraum auf eine CAGR von 37,12 % zusteuert.

Globale Trends und Erkenntnisse zum Markt für autonome Luxusfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der Batteriekosten | +8.2% | China, EU, globale Premium-Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Level-3-Genehmigungen | +7.8% | Nordamerika, EU, wichtige Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage vermögender Privatpersonen nach autonomem Fahren | +6.5% | Globale Ballungszentren | Langfristig (≥ 4 Jahre) |

| Abonnementeinnahmen steigern den ROI | +5.9% | Nordamerika, EU, Einführungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkungen bei 4D-Radar und Festkörper-LiDAR | +4.3% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Hochgeschwindigkeits-OTA-Datenmonetarisierung | +3.4% | Märkte mit fortgeschrittenem 5G | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der Batteriekosten in Verbindung mit Premium-Elektrofahrzeug-Synergie

Die Preise für Batteriepakete sinken weiter, sodass Luxus-Elektrofahrzeuge energieintensive Sensorsysteme integrieren können, ohne die Margenschwellen zu überschreiten. Niedrigere Paketkosten setzen Kapital für Domänencontroller, hochauflösende Karten und redundante Energiespeicher frei, die für die Sicherheit ab Level 3 unerlässlich sind. Abonnementmodelle, wie ein monatlicher Plan für vollständiges autonomes Fahren, veranschaulichen, wie wiederkehrende Einnahmen sowohl Batterie- als auch Autonomieinvestitionen amortisieren können. Diese Doppelstrategie liefert Verbundvorteile, die Verbrennungsplattformen nicht erreichen können, und veranlasst OEMs, gemeinsamen Skateboard-Chassis Vorrang zu geben, die sowohl Antriebs- als auch Wahrnehmungshardware beherbergen. Mit zunehmender Reife der Ladeinfrastruktur gewinnen wohlhabende Erstanwender das Vertrauen, Autonomie als Premium-Funktionalität zu betrachten, die einem emissionsfreien Flaggschiff aufgesetzt wird.

Ausweitung der regulatorischen Level-3-Genehmigungen in den Vereinigten Staaten, der EU und China

Die Regulierungsbehörden handeln schneller als erwartet: Nevada und Kalifornien haben Pilotprogramme für bedingte Automatisierung in Premium-Limousinen zertifiziert, während das britische Automated Vehicles Act 2024 Haftungsbestimmungen festlegt, die die Markteinführungszeit für Luxusmarken verkürzen [1]"Automated Vehicles Act 2024: Vollständiger Text," Parlament des Vereinigten Königreichs, parliament.uk. Chinas Sandbox-Zonen in Peking und Schanghai ermöglichen es inländischen OEMs, die Sensorkalibrierung im gemischten Verkehr zu iterieren und Validierungszyklen zu beschleunigen. BMWs Flaggschiff 2024 integriert sowohl Level-2- als auch Level-3-Funktionen und beweist, dass harmonisierte Regeln in einer einzigen Architektur koexistieren können. Jede regulatorische Genehmigung stärkt das öffentliche Vertrauen und erhöht die Leistungsstandards; Wettbewerber müssen nun redundante Wahrnehmungssysteme entwickeln, um ähnliche Sicherheitsanforderungen zu erfüllen, was die Wettbewerbsintensität im Markt für autonome Luxusfahrzeuge effektiv steigert. Im Gegenzug erhalten Versicherer klarere Rahmenbedingungen, was die Prämienberechnung für Erstkäufer erleichtert.

Nachfrage vermögender Privatpersonen nach Flaggschiff-Funktionen für autonomes Fahren

Wohlhabende Verbraucher betrachten Autonomie weniger als Komfort, sondern vielmehr als Statussymbol-Technologie, die maßgeschneiderte Innenräume und Concierge-Services ergänzt. Umfragen zeigen, dass chinesische vermögende Privatpersonen die globale Kaufabsicht anführen und Markenführerschaft bei Autonomie oft mit sozialem Prestige gleichsetzen. Tesla bleibt die am häufigsten in Betracht gezogene Marke in dieser Gruppe, obwohl deutsche Luxusmarken durch traditionelle Qualitätsmerkmale in Verbindung mit transparenten Sicherheitsnachweisen Loyalität aufrechterhalten. Die Zahlungsbereitschaft beschleunigt die Kostendeckung bei komplexen Sensorknoten und gibt OEMs Spielraum, Level-3-Systeme zu iterieren und sich gleichzeitig auf Level-4-Chauffeur-Modi vorzubereiten. Höhere Margen ermöglichen es Marken auch, mit optionalen Innenraumlayouts, Liegesitzen im Fond, Panorama-Infotainment und fortschrittlichen Wellness-Modulen zu experimentieren, was eine greifbare Differenzierung im Markt für autonome Luxusfahrzeuge schafft.

Abonnementeinnahmen steigern den OEM-ROI

Over-the-Air-Architektur verwandelt Fahrzeuge in aktualisierbare Plattformen statt in einmalige Käufe. Der einheitliche Software-Stack von General Motors und das jährliche Drive-Pilot-Abonnement von Mercedes-Benz für 2.500 USD zeigen, dass wohlhabende Eigentümer wiederkehrende Gebühren für schrittweise Autonomiezonen und Funktionsfreischaltungen zahlen werden. Kontinuierliche Einnahmen richten Unternehmensanreize auf eine ständige Algorithmusverfeinerung aus und leiten reale Daten in Optimierungszyklen neuronaler Netze zurück. Dieser Kreislauf verkürzt Veröffentlichungszyklen und puffert die hohen Fixkosten, die mit ASIL-D-Rechenhardware verbunden sind, und gewährleistet so einen positiven Lebenszeitwert für jede Flaggschiff-Einheit. Er fördert auch Sekundärmärkte für datengesteuerte Dienste – Parkplatzreservierung, vorausschauende Wartung, personalisiertes Infotainment –, die Eigentümer weiter in Markenökosysteme einbinden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei Haftung und Versicherung | -4.7% | Global, ausgeprägt bei Rechtsstreitigkeiten in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Risiken für Cybersicherheit und geistiges Eigentum | -3.2% | Regionen mit schwacher Durchsetzung des geistigen Eigentums | Mittelfristig (2–4 Jahre) |

| Auf Luxus beschränkte Level-3-Straßen | -2.8% | Dicht besiedelte städtische Zentren in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Inflation der Reparaturkosten bei sensorintensiven Fahrzeugen | -2.1% | Märkte mit hohen Arbeitskosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei Haftungs- und Versicherungskosten

Hohe Reparaturrechnungen für stoßstangenmontierte Radarsysteme und verdeckte LiDAR-Arrays erschweren versicherungsmathematische Modelle. Unabhängige Studien zeigen, dass Kollisionen mit fortschrittlichen Fahrerassistenzsystemen die durchschnittlichen Schadensbeträge aufgrund der Sensorkalibrierung auf das Doppelte konventioneller Reparaturen erhöhen. Während langfristige Sicherheitsgewinne durch autonomes Fahren versprechen, die Prämien zu halbieren, veranlasst die kurzfristige Unsicherheit Versicherer, Risikoaufschläge auf Luxuspolicen zu erheben. Einige Rückversicherer entwerfen spezielle Zusatzvereinbarungen, die die Produkthaftung auf OEMs verlagern, sobald Drive Pilot oder ähnliche Systeme aktiviert werden, was die Verantwortlichkeit weiter verschleiert. Bis sich rechtliche Präzedenzfälle zur Schuldzuweisung herausgebildet haben, könnte die vorsichtige Zeichnungshaltung die Akzeptanz im Markt für autonome Luxusfahrzeuge dämpfen.

Risiken für Cybersicherheit und Diebstahl geistigen Eigentums

Hochentwickelte Bedrohungsakteure zielen auf Code-Signing-Schlüssel und Wahrnehmungsalgorithmen ab, die in hochwertigen Luxusflotten eingebettet sind. Angriffsflächen umfassen nun V2X-Endpunkte, Over-the-Air-Pipelines und App-Stores von Drittanbietern. Erfolgreiche Angriffe können Kaskadenausfälle auslösen, den Markenruf untergraben und kostspielige Rückrufe veranlassen. Darüber hinaus versuchen Unternehmensspione, proprietäre Objekterkennungssysteme zu klonen, was den Wettbewerbsvorteil untergräbt, der Premium-Preise rechtfertigt. Um dem entgegenzuwirken, investieren OEMs in Hardware-Root-of-Trust-Module und Federated-Learning-Abwehrmechanismen, aber die laufenden Ausgaben belasten die Margen und verlängern die Entwicklungszeiträume für neue Funktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Level 3 behält die Führung, während Level 5 beschleunigt

Bedingte Automatisierung auf Level 3 hielt im Jahr 2024 einen Marktanteil von 43,14 % am Markt für autonome Luxusfahrzeuge und spiegelt einen optimalen Punkt wider, an dem rechtliche Klarheit und Komponentenreife zusammentreffen. Die fortgesetzten Einführungen auf Autobahnkorridoren werden ihre Dominanz bis zur Mitte des Jahrzehnts festigen. OEMs setzen hochauflösende Karten in Verbindung mit redundanten ECUs ein, um ausfallsichere Anforderungen zu erfüllen, was eine robuste Nachfrage nach ASIL-D-Komponenten antreibt. Ein zweiter Rückenwind kommt von Flottenmanagern, die Fahrerermüdung im Stauverkehr reduzieren möchten, was die Abonnementakzeptanz steigert.

Level 5 bleibt hingegen vorkommerziell, aber seine CAGR von 40,11 % unterstreicht die Überzeugung der Investoren, dass vollständige Autonomie bis 2030 Flaggschiff-Einführungen definieren wird. Frühe Pilotprogramme von rein elektrischen Luxus-Startups bevorzugen Ride-Hailing-Geofences, in denen maschinelle Lernpipelines große städtische Datensätze aufnehmen können. Der Wendepunkt wird von der regulatorischen Harmonisierung über Kontinente hinweg abhängen; sobald diese erreicht ist, wird der Markt für autonome Luxusfahrzeuge wahrscheinlich einen Schwenk von bedingter Autonomie hin zu Chauffeur-Erlebnissen in Kreisen mit extrem hohem Nettovermögen erleben.

Nach Komponente: Hardware noch vorne, während Software an Bedeutung gewinnt

Hardware repräsentierte im Jahr 2024 einen Marktanteil von 57,25 % am Markt für autonome Luxusfahrzeuge, gestützt durch multimodale Sensorarrays, Hochbandbreiten-Stromverteilung und Steer-by-Wire-Aktuierung. Die extrem engen Toleranzen von Luxusinnenräumen erfordern maßgeschneiderte Halterungen und Schalldämmung, was die Materialkosten über das Mainstream-Niveau hinaus treibt. Innovationen bei 5-Nanometer-SoCs ermöglichen es OEMs jedoch, Domänencontroller zu konsolidieren, Kabinenraum freizugeben und die Kühlkörpermasse zu reduzieren.

Software, die mit einer CAGR von 38,14 % wächst, ist der Dreh- und Angelpunkt für die langfristige Wertschöpfung. Kontinuierliche Integrationspipelines ermöglichen es Ingenieuren, wöchentliche Wahrnehmungsverbesserungen einzuspielen, wodurch Fahrzeuge mit zunehmendem Alter intelligenter werden. Marken, die abgestufte Autonomieabonnements anbieten, können Eigentümer nach Nutzungsbedürfnissen segmentieren und adaptive Geschwindigkeitsregelungsgrundlagen in Upsell-Trichter für Stau-Pilot, Spurwechselassistenz und Valet-Parking-Module verwandeln. Mit zunehmender Nutzungsdatenakkumulation könnten personalisierte KI-Profile zu einem definierenden Markenzeichen im Markt für autonome Luxusfahrzeuge werden.

Nach Sensor: Kameras bleiben das Arbeitstier, während LiDAR vorprescht

Kameras hielten im Jahr 2024 einen Marktanteil von 36,22 % am Markt für autonome Luxusfahrzeuge und nutzten dabei Massenlieferketten und immer niedrigere Pixelkosten. Neuronale Netze, die auf kuratierten Randfällen trainiert wurden, extrahieren Spurgeometrie, Ampelzustände und Fußgängerabsichten mit wachsender Genauigkeit. Thermische Bildgebungsvarianten helfen bei Szenarien mit schlechten Lichtverhältnissen und geben Luxusmarken einen zusätzlichen Sicherheitsvorteil.

LiDAR, mit einer beeindruckenden CAGR von 37,66 %, entwickelt sich schnell von einem ergänzenden Hilfsmittel zu einem Kernsensor in Premium-Systemen. Festkörperdesigns, die hinter Windschutzscheibenmodulen eingebettet sind, erfüllen nun die ästhetischen und aerodynamischen Anforderungen, die von Luxusdesignern geschätzt werden. Ergänzendes 4D-Radar schließt Abdeckungslücken bei schlechtem Wetter und gewährleistet situative Redundanz, die Regulierungsbehörden zufriedenstellt. Zusammen erhöhen diese Fortschritte das Verbrauchervertrauen, ein entscheidender Faktor für die Akzeptanz im Markt für autonome Luxusfahrzeuge.

Nach Fahrzeugtyp: SUVs dominieren Premium-Automatisierungseinführungen

SUVs hielten im Jahr 2024 einen Marktanteil von 39,11 % am Markt für autonome Luxusfahrzeuge, dank des reichlichen Chassis-Volumens für Dachlinien-LiDAR-Pods und Hinterradkasten-Radarplatzierung. Ihre höhere Bodenfreiheit bietet eine bessere Sensorlinie, verbessert Vorhersagealgorithmen und unterstützt das schnellste Wachstum mit einer CAGR von 36,71 %. Luxuskäufer tendieren zu SUVs wegen ihrer Lifestyle-Vielseitigkeit, was mit der Entscheidung der Automobilhersteller übereinstimmt, erstklassige Autonomie in dieser Karosserieform einzuführen.

Crossover-Elektrofahrzeug-Derivate übersetzen Skateboard-Architekturen in familienfreundliche Kabinen, in denen Passagiere sich zurücklehnen oder mit immersivem Infotainment während des freihändigen Fahrens beschäftigen können. Limousinen, obwohl immer noch Prestige-Flaggschiffe vieler Marken, hinken im Wachstum hinterher, da sich der Geschmack der Verbraucher entwickelt. Das Segment wird jedoch weiterhin entscheidend sein, um aerodynamische Effizienz und autonome Kalibrierung bei Höchstgeschwindigkeit zu demonstrieren, was diversifizierte Portfolios im Markt für autonome Luxusfahrzeuge sicherstellt.

Nach Antrieb: Batterieelektrofahrzeuge verankern die Autonomieökonomie

Batterieelektrische Plattformen hielten im Jahr 2024 einen Marktanteil von 53,66 % am Markt für autonome Luxusfahrzeuge und werden bis 2030 mit einer CAGR von 36,42 % wachsen, da sich Ladekorridore verdichten. Elektrofahrzeug-Antriebsstränge bieten sofortiges Drehmoment für Einfädelmanöver und unterstützen 800-Volt-Architekturen, die rechenintensive Sensorsysteme versorgen, ohne Lichtmaschinen zu belasten. Zunehmende Kohlenstoffregulierungsstrenge wird diese Dominanz wahrscheinlich verstärken.

Hybridmodelle bedienen reichweitenbesorgte Regionen, stehen aber vor Kabelbaum-Komplexität bei der Integration von ADAS-ECUs über duale Antriebsstränge. Brennstoffzellenvarianten erregen Aufmerksamkeit für innerstädtische Limousinenservices, bei denen die Wasserstoffbetankung zur Flottenlogistik passt; sie bleiben jedoch eine Nische, sind aber technologisch durch leistungsstarke Elektromotoren synergistisch mit Autonomie verbunden.

Nach Endnutzer: Persönliches Eigentum überwiegt, Carsharing steigt

Wohlhabende Käufer bevorzugen weiterhin den direkten Kauf und trieben im Jahr 2024 einen Marktanteil von 65,06 % am Markt für autonome Luxusfahrzeuge. Private Garagen dienen gleichzeitig als private Lade- und Over-the-Air-Update-Knoten und gewährleisten nahtlose nächtliche Kalibrierungsdownloads. Diese Eigentümer schätzen maßgeschneiderte Sitzlayouts, Duftdiffusoren und kuratierte Materialpaletten, die Massenmarkt-Robotaxis nicht bieten können.

Unternehmens-Carsharing-Flotten weisen jedoch eine CAGR von 38,63 % auf, was auf einen Schwenk hin zu nutzungsbasierten Luxuserlebnissen hindeutet. Hotelgruppen und Flughafen-Lounges sehen autonome Luxusshuttles als Markenerweiterungspunkte, während Technologiecampusse Abonnementflotten ins Auge fassen, um die Mobilität von Führungskräften zu verbessern. Eine solche Diversifizierung erweitert die adressierbare Basis für den Markt für autonome Luxusfahrzeuge über individuelle Kreise mit hohem Nettovermögen hinaus.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Marktanteil von 32,46 % am Markt für autonome Luxusfahrzeuge, wobei seine regulatorische Agilität in den ersten US-amerikanischen Genehmigungen für Level-3-Drive-Pilot im Autobahnverkehr deutlich wird. Die Vermögenskonzentration in Küstenmetropolen unterstützt Premium-Preisgestaltung, und zusammenhängende Autobahnnetze vereinfachen die Kartenpflege. Hochleistungsrechenzentren im Silicon Valley treiben schnelle Iterationen von Wahrnehmungssystemen voran und festigen die regionale Führungsposition weiter.

Europa folgt dicht dahinter, verankert durch Deutschlands traditionsreiche Marken, die mechanische Exzellenz mit Dual-Use-Elektrofahrzeug-Autonomie-Skateboards verbinden. Die harmonisierten UNECE-Vorschriften des Kontinents schaffen Effizienz bei der Typgenehmigung, während Verkehrssicherheitsziele Städte dazu veranlassen, Pilotbereiche zu ermöglichen. Die 100 % erneuerbaren Energienetze der nordischen Länder verleihen autonomen Luxus-Elektrofahrzeug-Einführungen Nachhaltigkeitsprestige und ziehen umweltbewusste Eliten an.

Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 37,12 %, profitiert von Chinas beispiellosem politischen Impuls und Investitionen in intelligente Städte [2]"Finanzierung der Infrastruktur für intelligente Städte in China 2025," Ministerium für Industrie und Informationstechnologie, miit.gov.cn. Inländische Marktführer wie NIO und Li Auto testen Level-4-Valet-Funktionen in geofenced städtischen Schleifen und nutzen dabei dichte V2X-Straßeneinheiten. Japans alternde Bevölkerung beschleunigt das Interesse an freihändigem Luxusfahren, während Südkoreas allgegenwärtiges 5G die Edge-Computing-Latenz verkürzt und eine frühe Einführung cloudbasierter Redundanzdienste ermöglicht. Insgesamt positionieren diese Faktoren die Region, den Abstand zu verringern und möglicherweise die westliche Dominanz im Markt für autonome Luxusfahrzeuge herauszufordern.

Wettbewerbslandschaft

Etablierte Luxus-OEMs und aufstrebende softwarezentrierte Elektrofahrzeug-Akteure befinden sich in einem Wettrennen um die Definition des Goldstandards für Premium-Autonomie. Mercedes-Benz und BMW nutzen ausgereifte Lieferketten und Händlernetzwerke, aber Teslas agile Over-the-Air-Kultur setzt die Aktualisierungsgeschwindigkeit unter Druck. Strategische Allianzen nehmen zu: Ubers Deal mit Lucid erschließt eine bereite Flotte für autonome Ride-Hailing-Piloten. Waymos Hyundai-Kooperation kombiniert bewährte Wahrnehmungssysteme mit kosteneffizienten E-GMP-Plattformen [3] "Uber–Lucid Autonome Partnerschaft," Uber Technologies, uber.com.

Komponentenspezialisierung schafft neue Schlüsselakteure. Radarinnovatoren wie Arbe liefern schlüsselfertige 4D-Chips, die es Marken ermöglichen, umfangreiche interne Forschungs- und Entwicklungsarbeiten zu überspringen und die Zeit bis zur Markteinführung von Funktionen zu verkürzen. Anbieter hochauflösender Karten schließen Exklusivverträge ab und schaffen quasi geschlossene Ökosysteme, die Kundenbindungsstrategien beeinflussen. Die daraus resultierenden Ökosystemdynamiken bestimmen Integrationsbeherrschung – und nicht bloße Hardware-Stärke – als entscheidenden Differenzierungsfaktor im Markt für autonome Luxusfahrzeuge.

Regulierungsbedingte Markteintrittsbarrieren begünstigen Akteure mit umfangreichen Compliance-Kapazitäten. Die Zertifizierung nach ISO 26262 und UNECE R157 erfordert jahrelange Prüfprotokolle und begünstigt etablierte Automobilhersteller. Dennoch umgehen agile Startups dies, indem sie Systeme unter dem Markennamen etablierter Marken anbieten und IP-Lizenzgebühren gegen gesichertes Volumen eintauschen. Im Prognosezeitraum erwarten Analysten eine moderate Konsolidierung, da Sensor- und Rechenlieferanten fusionieren, um die für ASIL-D-Redundanz in Luxusqualität erforderliche Skalierung zu erreichen.

Marktführer der Branche für autonome Luxusfahrzeuge

Mercedes-Benz Group AG

Tesla Inc.

BMW Group

Audi AG

General Motors Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Lucid Group, Uber und Nuro gaben Pläne bekannt, 20.000 selbstfahrende Lucid Gravity SUVs auf der Plattform von Uber in globalen Märkten einzusetzen.

- Oktober 2024: Hyundai und Waymo starteten ein mehrjähriges Programm zur Integration von Waymo Driver in den vollelektrischen IONIQ 5 für die Waymo One Flotte.

- August 2024: Cadillac stellte das Konzept Opulent Velocity vor, das auf Level-4-Autonomie mit einem AR-Head-up-Display abzielt.

- Juni 2024: BMW erhielt Genehmigungen sowohl für den Level-2-Highway-Assistenten als auch für den Level-3-Personal-Pilot L3 in der neuen 7er-Reihe.

Berichtsumfang des globalen Marktes für autonome Luxusfahrzeuge

| Level 5 |

| Level 4 |

| Level 3 |

| Hardware |

| Software |

| Kameraeinheiten |

| Ultraschallsensor |

| LiDAR-Sensor |

| Radarsensor |

| Biometrische Sensoren |

| Schrägheck |

| SUV |

| Limousine |

| Batterieelektrofahrzeug |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenfahrzeug |

| Persönliche Mobilität |

| Carsharing |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Automatisierungsgrad | Level 5 | |

| Level 4 | ||

| Level 3 | ||

| Nach Komponente | Hardware | |

| Software | ||

| Nach Sensor | Kameraeinheiten | |

| Ultraschallsensor | ||

| LiDAR-Sensor | ||

| Radarsensor | ||

| Biometrische Sensoren | ||

| Nach Fahrzeugtyp | Schrägheck | |

| SUV | ||

| Limousine | ||

| Nach Antrieb | Batterieelektrofahrzeug | |

| Verbrennungsmotor | ||

| Hybridfahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Nach Endnutzer | Persönliche Mobilität | |

| Carsharing | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für autonome Luxusfahrzeuge im Jahr 2025?

Er wird auf 3,11 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 36,03 % auf 14,49 Milliarden USD wachsen.

Welcher Automatisierungsgrad dominiert derzeit Premium-Autonomieeinführungen?

Bedingte Automatisierung auf Level 3 führt mit einem Umsatzanteil von 43,14 % im Jahr 2024, was die regulatorische und technologische Bereitschaft widerspiegelt.

Warum werden batterieelektrische Plattformen für Luxusautonomie bevorzugt?

Sie liefern ausreichend elektrische Energie für Sensorsysteme und ermöglichen nahtlose Over-the-Air-Updates, was im Jahr 2024 zu einem Segmentanteil von 53,66 % führte.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 37,12 % verzeichnen, angetrieben durch Chinas politische Unterstützung und Ausgaben für intelligente Infrastruktur.

Seite zuletzt aktualisiert am: