Taille et Part du Marché des Hyper Cars

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 20.35 Milliards de dollars |

| Taille du Marché (2030) | 47.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

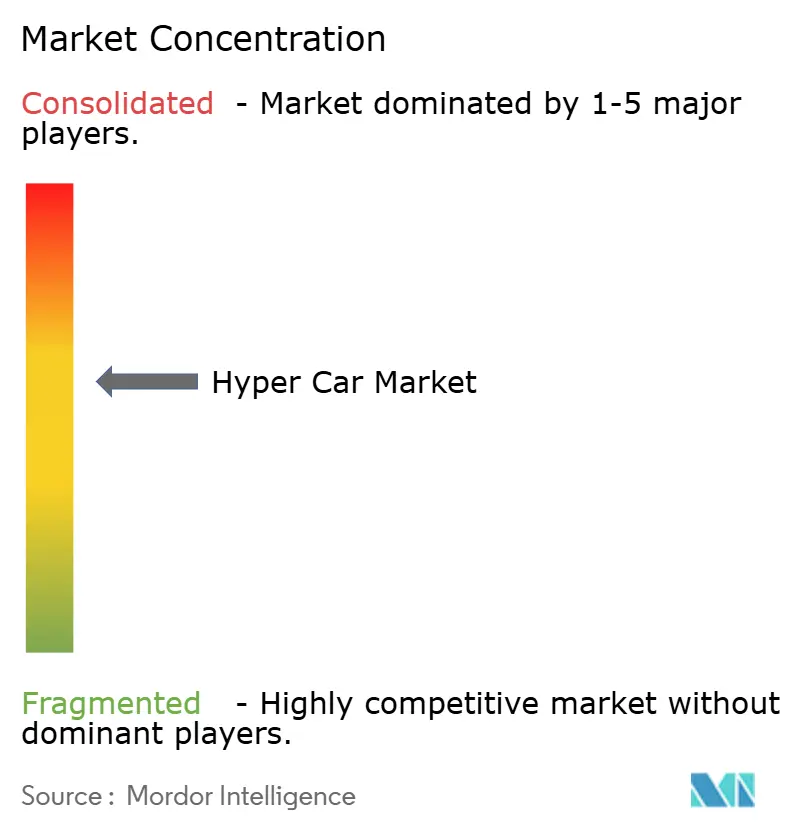

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Hyper Cars par Mordor Intelligence

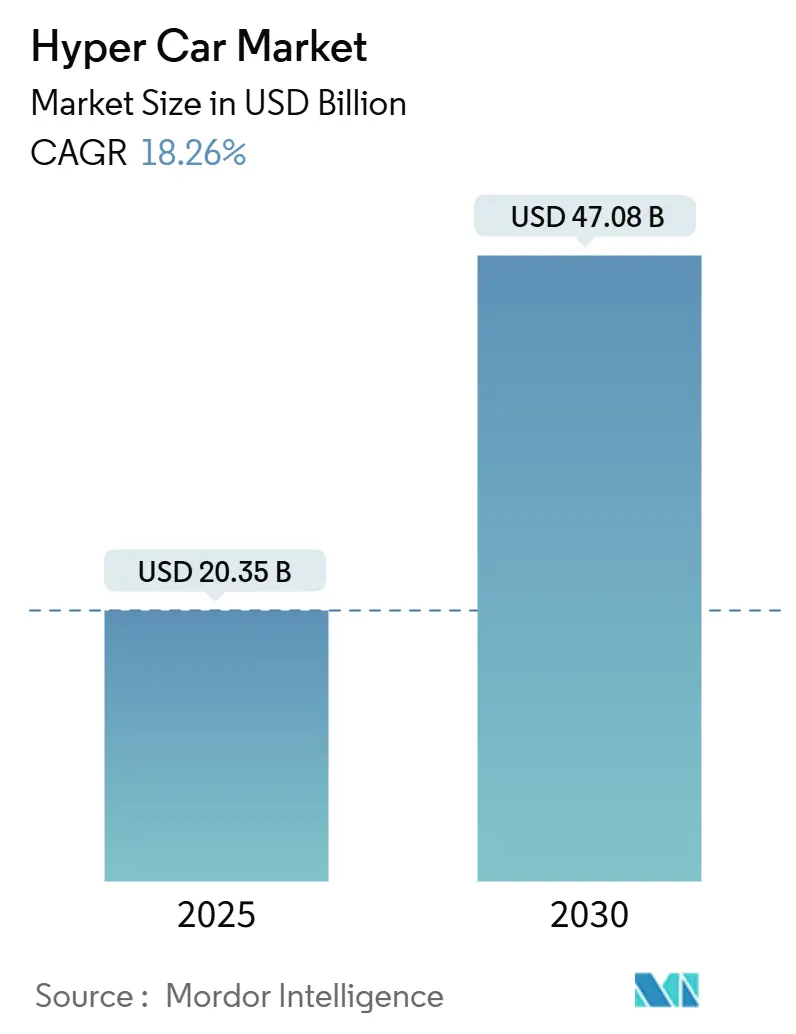

La taille du Marché des Hyper Cars est estimée à 20,35 milliards USD en 2025, et devrait atteindre 47,08 milliards USD d'ici 2030, à un CAGR de 18,26 % au cours de la période de prévision (2025-2030). La création de richesse parmi les acheteurs ultra-fortunés, les retombées technologiques de la Formule 1 et l'acceptation croissante des groupes motopropulseurs électrifiés continuent de propulser la croissance de la valeur malgré une volatilité automobile plus large. L'Europe reste l'épicentre de l'excellence en matière de design et d'ingénierie. Dans le même temps, l'Asie-Pacifique évolue vers le nœud de demande à la croissance la plus rapide, car les fortunes issues des cryptomonnaies et le capital des family offices recherchent des actifs tangibles chargés de prestige. Les hyper cars électriques à batterie prouvent que la propulsion zéro émission peut amplifier plutôt que diluer les performances, ce qui déplace le récit concurrentiel de la cylindrée du moteur vers la gestion de l'énergie pilotée par logiciel. Les avantages de la chaîne d'approvisionnement en composites de qualité aérospatiale et en titane définissent de plus en plus la différenciation stratégique, incitant les acteurs intégrés verticalement à sécuriser des contrats à long terme avec les fournisseurs de matériaux.

Points Clés du Rapport

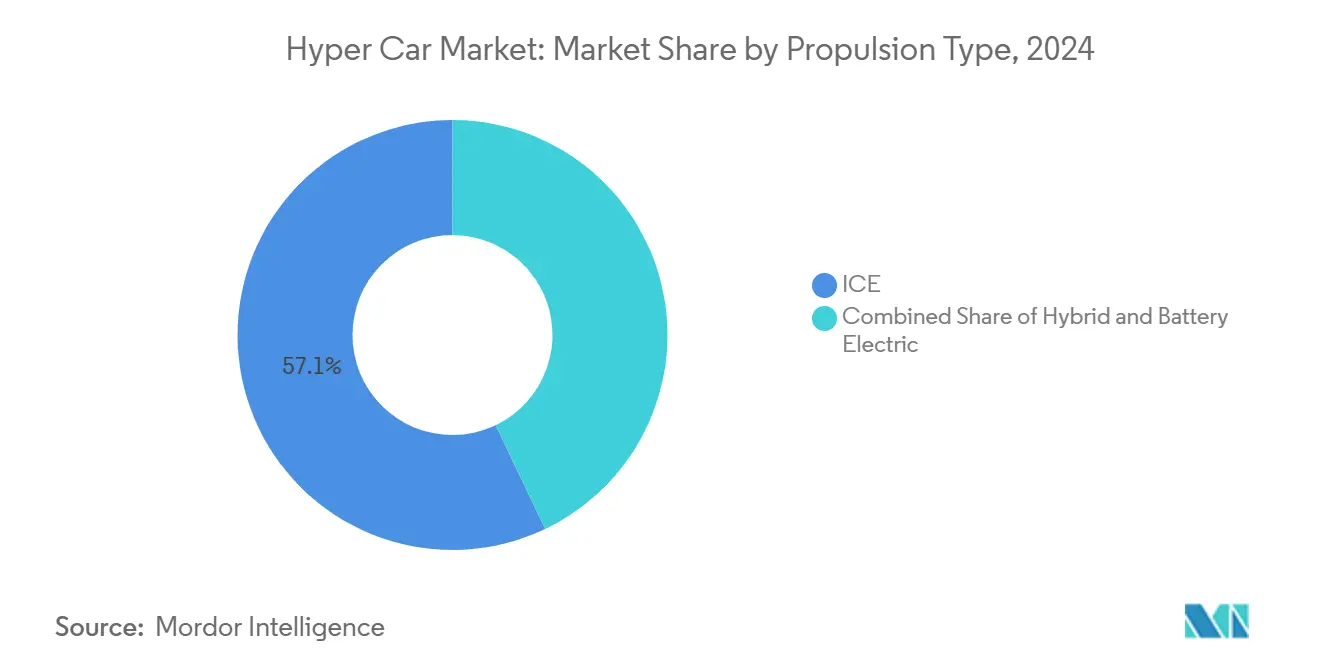

- Par type de propulsion, les moteurs à combustion interne ont dominé le marché des hyper cars avec 57,13 % de part en 2024, tandis que les variantes électriques à batterie progressent à un CAGR de 18,28 % jusqu'en 2030.

- Par utilisation finale, la propriété privée représentait 84,45 % de la taille du marché des hyper cars en 2024, et les programmes de course progressent à un CAGR de 18,31 % jusqu'en 2030.

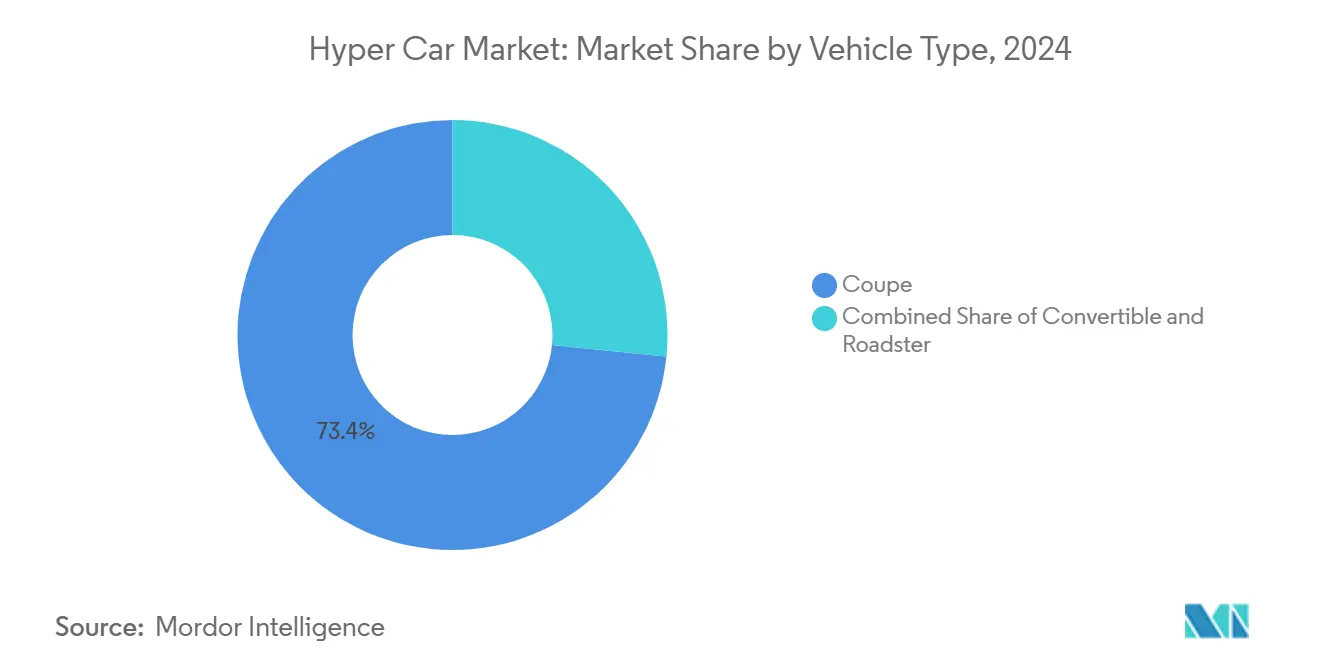

- Par type de véhicule, les coupés contrôlaient 73,41 % de la part du marché des hyper cars en 2024, tandis que les roadsters sont en voie d'atteindre un CAGR de 18,33 % d'ici 2030.

- Par cylindrée moteur, les groupes motopropulseurs de plus de 2 500 cc détenaient 86,81 % de la part du marché des hyper cars en 2024, tandis que les configurations inférieures à 1 500 cc devraient se développer à un CAGR de 18,34 % d'ici 2030.

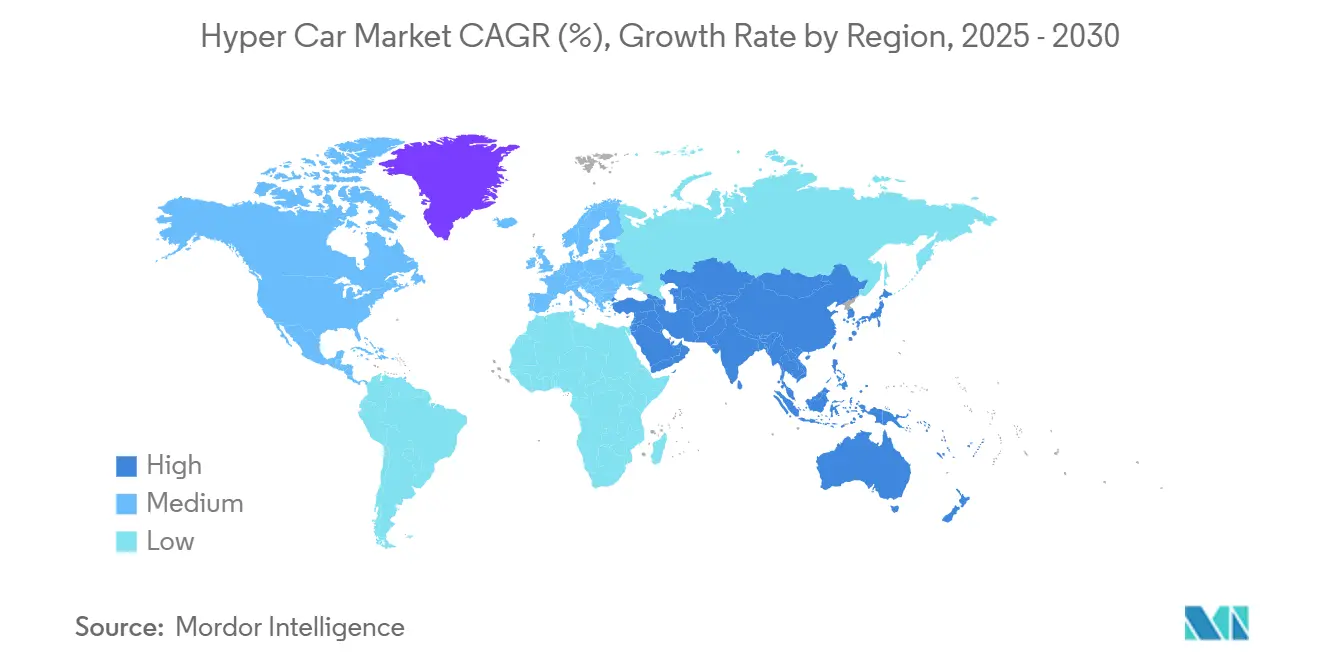

- Par région, l'Europe a capturé 38,77 % de la part du marché des hyper cars en 2024, et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 18,37 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Hyper Cars

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du Nombre d'Individus Ultra-Fortunés | +3.5% | Cœur Asie-Pacifique, Moyen-Orient, retombées vers l'Europe | Court terme (≤ 2 ans) |

| Demande Croissante de Véhicules Ultra-Luxueux | +3.2% | Mondial, avec concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification Rapide | +2.8% | Mondial, porté par la pression réglementaire européenne et l'adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Percées dans les Structures Composites Légères | +2.1% | Mondial, centres de fabrication en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement Aérodynamique Accéléré par l'IA Réduisant les Cycles de Développement | +1.9% | Mondial, centres de R&D en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Éditions Limitées Liées aux NFT Ouvrant de Nouveaux Bassins d'Acheteurs | +1.7% | Mondial, concentré dans les pôles technologiques et les centres financiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du Nombre d'Individus Ultra-Fortunés en Asie-Pacifique et au Moyen-Orient

Selon les dossiers de migration des gouvernements locaux, Dubaï a accueilli près de quatre cinquièmes de résidents ultra-riches supplémentaires en 2024, formant des groupes d'acheteurs prêts à payer des primes pour des créneaux de livraison immédiats[1]« Rapport Annuel sur la Migration des Fortunes 2024 », Gouvernement de Dubaï, dubai.gov.ae . Singapour a enregistré une hausse des immatriculations de voitures de luxe, même avec des Certificats d'Autorisation stricts, démontrant l'élasticité de la demande lorsque les considérations de statut éclipsent le coût[2]« Statistiques Mensuelles des Véhicules 2024 », Autorité des Transports Terrestres de Singapour, lta.gov.sg. Des concessionnaires tels qu'Eurokars ont investi des sommes considérables dans des showrooms régionaux pour saisir cet élan, et les constructeurs adaptent des programmes de peinture sur mesure intégrant des motifs culturels régionaux. Le traitement favorable des droits d'importation pour les véhicules à production limitée au sein du Conseil de Coopération du Golfe accélère les achats transfrontaliers, faisant du Moyen-Orient un hub logistique secondaire à côté de l'Europe. La redistribution spatiale de la richesse oblige les marques à approfondir leur présence après-vente en Asie plutôt que de s'appuyer uniquement sur les livraisons depuis les usines européennes.

Demande Croissante de Véhicules Ultra-Luxueux à Hautes Performances

Les collectionneurs ultra-fortunés considèrent de plus en plus les hyper cars à tirage limité comme des réserves de valeur portables qui se protègent contre la dépréciation monétaire. Les allocations de concessionnaires pour la F80 de Ferrari, proposée à un tarif raisonnable, ont été épuisées avant la présentation publique, soulignant une demande qui dépasse chroniquement l'offre[3]« Spécifications Techniques de la F80 », Ferrari S.p.A., ferrari.com. Le stock mondial d'automobiles de collection a gonflé, et les données des ventes aux enchères montrent que les hyper cars s'apprécient plus rapidement que des classes d'actifs comparables telles que les beaux-arts et les montres de collection. Les fabricants examinent désormais des modèles d'abonnement et de propriété fractionnée qui préservent l'exclusivité tout en élargissant l'audience adressable. Parce que les valeurs ont résisté aux récents chocs macroéconomiques, les acheteurs perçoivent les hyper cars comme des investissements alternatifs plutôt que des achats discrétionnaires, ancrant davantage la demande à long terme.

Électrification et Hybridation Rapides des Hyper Cars

L'assistance électrique permet des densités de puissance inaccessibles par la seule combustion, repositionnant l'électrification comme une amélioration des performances plutôt qu'une concession réglementaire. La Rimac Nevera délivre 1 914 CV avec un couple instantané, tandis que la F80 hybride de Ferrari couple un V6 de 3,0 litres à trois moteurs pour 1 184 CV. Les constructeurs exploitent l'expertise en batteries de Formule 1 via des fournisseurs comme Williams Advanced Engineering, abaissant la barrière à l'entrée pour les marques de niche qui ne peuvent pas financer des programmes de cellules en interne. Les chargeurs ultra-rapides d'une puissance de 1 MW de BYD et de 1,2 MW de Zeekr réduisent l'anxiété liée à l'autonomie et les temps d'arrêt sur circuit, rendant l'utilisation purement électrique pratique pour les propriétaires fortunés disposant de suites de recharge privées. Les zones à zéro émission dans les principales capitales européennes renforcent encore davantage l'argument en faveur des hyper cars électriques à batterie qui conservent un accès urbain sans restriction.

Percées dans les Structures Composites Légères et en Carbotitane

Le tissage en carbotitane de Pagani réduit la masse du châssis de deux cinquièmes par rapport à la fibre de carbone conventionnelle tout en augmentant la rigidité en torsion, permettant des charges en virage plus élevées sans compromettre la résistance aux chocs. La fabrication additive permet à Czinger d'imprimer en 3D des sous-châssis en titane avec une géométrie impossible par des méthodes soustractives, réduisant le volume d'encombrement et raccourcissant les délais d'outillage. Les panneaux renforcés au graphène améliorent la dissipation thermique autour des batteries, une capacité essentielle alors que les hyper cars électriques poussent les décharges bien au-delà de 1 MW. La concurrence avec les secteurs aérospatial et de la défense pour la même capacité d'autoclave intensifie la tension d'approvisionnement, favorisant les constructeurs qui ont sécurisé des contrats composites pluriannuels. Le résultat net est des coques plus légères qui compensent les pénalités liées aux batteries, offrant des rapports puissance/poids inégalés par les générations précédentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de R&D Extrêmement Élevés | -2.9% | Mondial, concentré dans les régions de fabrication à coût élevé | Moyen terme (2-4 ans) |

| Pénurie dans la Chaîne d'Approvisionnement en Composites de Qualité Aérospatiale | -2.4% | Mondial, goulots d'étranglement de fabrication dans des installations spécialisées | Moyen terme (2-4 ans) |

| Réglementations Mondiales Strictes sur les Émissions | -2.1% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Infrastructure de Recharge Ultra-Rapide Immature | -1.8% | Mondial, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base de Coûts de R&D et de Fabrication Extrêmement Élevée

Les budgets de programme pour les hyper cars de nouvelle génération peuvent dépasser le montant alloué en raison de la validation des groupes motopropulseurs, des tests d'aérodynamique active et de l'homologation dans plusieurs juridictions. McLaren a divulgué une perte avant impôts de 276 millions GBP au cours de son dernier exercice fiscal, une grande partie du déficit étant liée aux dépenses de développement de produits. Les dépenses de R&D de Tesla en 2024 ont augmenté de façon exponentielle au cours des dernières années, démontrant l'échelle de capital nécessaire pour rester compétitif à la frontière technologique. Cependant, les constructeurs de hyper cars manquent d'amortissement par le volume pour diluer ces coûts. L'ingénierie par jumeau numérique réduit les cycles de développement de sept à environ quatre ans, mais nécessite des investissements importants dans l'infrastructure de simulation en amont. Par conséquent, les marques plus petites recherchent des coentreprises et le partage de composants pour répartir les charges fixes sur davantage de dérivés.

Pénurie dans la Chaîne d'Approvisionnement en Composites de Qualité Aérospatiale et en Titane

Les achats de défense en préimprégné de carbone et en titane 6-Al-4-V augmentent lors des tensions géopolitiques, réduisant les allocations civiles et allongeant les délais de livraison au-delà de 24 mois pour des motifs de tissage spécifiques. Les constructeurs de hyper cars stockent parfois des rouleaux bruts ou concluent des contrats à prise ferme pour se protéger contre les hausses de prix. Lorsque les pénuries se font sentir, les constructeurs disposant d'autoclaves intégrés verticalement peuvent prioriser leurs châssis tandis que les concurrents reportent leurs lancements, modifiant la cadence des cycles de modèles. La concentration géographique des installations de fusion et de résine au Japon, aux États-Unis et en Allemagne introduit un risque de fret qui est devenu apparent lors des récentes perturbations de la navigation en mer Rouge. Les marques explorent donc les déchets aérospatiaux recyclés et le bobinage de filaments en interne pour réduire leur vulnérabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : Accélération Électrique Malgré la Domination des Moteurs à Combustion Interne

Les moteurs à combustion interne ont conservé 57,13 % du marché des hyper cars en 2024, soulignant l'attachement durable des acheteurs aux effets mécaniques et à la sonorité des échappements. Les concurrents électriques à batterie progressent à un CAGR de 18,28 % alors que les démonstrations en conditions réelles montrent que le couple instantané améliore la compétitivité sur les temps au tour sans compromettre l'autonomie lorsqu'ils sont associés à des architectures 800 V. Les groupes motopropulseurs hybrides agissent comme des solutions de transition qui combinent des blocs à cylindrée réduite avec des essieux électriques à vectorisation de couple pour respecter des règles d'émissions de plus en plus strictes tout en conservant un retour de conduite viscéral. Les constructeurs extraient des marges supplémentaires grâce aux mises à jour logicielles à distance des modes de performance, créant des flux de revenus récurrents qui n'existaient pas dans l'économie des moteurs à combustion interne purs. L'homologation des séries de course accélère également l'adoption électrique car les organes directeurs accordent de plus en plus des allocations d'équilibre des performances aux participants à plus faibles émissions.

La répartition du poids reste le principal obstacle d'ingénierie pour les plateformes entièrement électriques, mais les monocoques en carbone répandus atténuent la masse des batteries tout en préservant la rigidité en torsion. Le châssis skateboard de Williams Advanced Engineering offre un point d'entrée clé en main pour les marques de niche, comprimant la gestation du programme à environ 36 mois. Les chargeurs ultra-rapides à 1 MW équipent désormais les circuits privés d'Abou Dhabi et de Shanghai, permettant aux propriétaires fortunés de recharger près de quatre cinquièmes en moins de 12 minutes, annulant les appréhensions antérieures liées à l'autonomie. Les incitations politiques telles que les zones à zéro émission dans le centre de Londres et de Paris font davantage pencher la demande à long terme vers les véhicules électriques à batterie.

Par Utilisation Finale : La Propriété Privée Stimule le Volume Tandis que la Course Gagne en Élan

Les collectionneurs privés ont dominé avec 84,45 % de la taille du marché des hyper cars en 2024, les véhicules fonctionnant comme des diversificateurs de portefeuille et des signaux de capital social. De nombreux acheteurs ajoutent des commissions sur mesure en édition de cinq exemplaires qui s'apprécient une fois les allocations clôturées, renforçant la valeur de rareté. Malgré cette avance, les règles d'homologation sur circuit dans le cadre du programme Le Mans Hypercar et de l'IMSA GTP stimulent un CAGR de 18,31 % pour les voitures de course dédiées, qui doivent engendrer des jumeaux homologués sur route. La pollinisation croisée réduit le coût par unité en répartissant la R&D des groupes motopropulseurs entre les dérivés de route et de circuit. Les fabricants monétisent également les académies de course client gérées en usine qui facturent des frais de participation à six chiffres, transformant les programmes de sport automobile en centres de profit.

Le modèle économique sous-jacent des éditions de course repose sur des cycles de renouvellement plus rapides qui maintiennent l'attention sur les exploits de la marque. Le triomphe de Ferrari au Mans avec la 499P a élevé les primes de revente de ses voitures de route associées de pourcentages à deux chiffres dans les six mois suivant la victoire. Porsche vise des records au Nürburgring pour la prochaine Mission X afin de valider ses droits de vantardise en ingénierie. Les propriétaires privés exigent également des suites de télémétrie sur circuit et une logistique de conciergerie, ce qui brouille davantage les cas d'utilisation récréatifs et compétitifs. À mesure que les infrastructures de circuit se multiplient aux Émirats arabes unis, en Chine et aux États-Unis, le bassin d'acheteurs adressable pour les hyper cars prêtes pour la piste s'étend au-delà des pilotes professionnels.

Par Type de Véhicule : Les Coupés Dominent Tandis que les Roadsters Commandent des Prix Premium

Les coupés ont revendiqué 73,41 % de la taille du marché des hyper cars en 2024, exploitant leurs coefficients de traînée intrinsèquement favorables et leur rigidité en torsion qui permettent des charges aérodynamiques agressives. Les roadsters progressent à un CAGR de 18,33 % jusqu'en 2030, portés par la volonté des consommateurs de payer environ un cinquième de supplément pour l'exhilaration en plein air qui complète les références de performance. Les défis d'ingénierie liés à la flexion du châssis sont atténués via des anneaux de renforcement en fibre de carbone et des volets aérodynamiques actifs qui contrent la portance à grande vitesse. La forme de goutte d'eau allongée de la McLaren Speedtail prouve que les formes aérodynamiques peuvent coexister avec les formats cabriolets lorsque la recherche de forme utilise la CFD dès le départ. Les toits rigides rétractables intègrent des panneaux en magnésium pour limiter la masse non suspendue, garantissant que l'équilibre en virage reste intact lorsque les toits sont rangés.

Les avancées dans le vitrage électrochromique permettent aux roadsters de teinter les toits instantanément, réduisant les écarts de contrôle climatique par rapport aux coupés et améliorant l'utilisabilité quotidienne. La Huayra R Evo de Pagani démontre que les autoclaves modernes peuvent cuire des structures complexes de protection en cas de retournement en une seule pièce, réduisant les heures d'assemblage et améliorant la cohérence structurelle. Parce que les clients fortunés possèdent souvent plusieurs hyper cars, les roadsters cannibalisent rarement l'adoption des coupés ; au contraire, ils débloquent des dépenses supplémentaires dans les mêmes garages. Au fil du temps, les portefeuilles des constructeurs associeront probablement chaque coupé phare à une variante roadster pour maximiser la différenciation de prix sans investissement supplémentaire dans les groupes motopropulseurs.

Par Cylindrée Moteur : La Grande Cylindrée Domine Malgré la Croissance des Moteurs Compacts

Les groupes motopropulseurs dépassant 2 500 cc détenaient 86,81 % de la part du marché des hyper cars en 2024, reflétant les associations historiques entre la cylindrée et le prestige. Pourtant, les systèmes inférieurs à 1 500 cc qui s'appuient sur la suralimentation par turbocompresseur et l'assistance électrique progressent à un CAGR de 18,34 % car ils offrent une puissance spécifique égale ou supérieure avec une cylindrée taxable inférieure. Les structures réglementaires sur des marchés tels que Singapour imposent des frais liés à la cylindrée du moteur qui favorisent les blocs à cylindrée réduite lorsque la parité de performance existe, accélérant l'acceptation.

Des avantages d'encombrement apparaissent également car les moteurs plus petits abaissent le centre de gravité et laissent de la place pour des tunnels aérodynamiques sous les ponts arrière. Les hybrides compacts peuvent surpasser les moteurs à grande cylindrée en matière de vectorisation de couple, accordant des vitesses de sortie plus élevées dans les épingles à cheveux lorsqu'ils sont combinés avec des moteurs à flux axial. Les alternateurs haute puissance fonctionnant sur des systèmes électriques 48 V réduisent encore les charges auxiliaires et améliorent la réponse transitoire. Pour les acheteurs, l'attrait émotionnel des gros cylindres persiste, mais la quantification des performances via la télémétrie déplace la fidélité vers la configuration qui affiche le tour le plus rapide, quelle que soit la marque de cylindrée.

Analyse Géographique

Les 38,77 % de part du marché des hyper cars en Europe en 2024 soulignent la fusion de l'artisanat patrimonial, de la technologie du sport automobile et d'une clientèle exigeante concentrée en Italie, en Allemagne, en France et au Royaume-Uni. Les collaborations d'ingénierie avec les fournisseurs de Formule 1 au sein des mêmes corridors industriels permettent des boucles d'itération plus rapides, permettant aux nouveaux modèles de débuter tous les trois à quatre ans sans diluer l'exclusivité. Les événements de conduite touristiques le long de la Côte d'Azur soutiennent également le marketing expérientiel qui ancre la fidélité à la marque parmi les collectionneurs historiques.

La trajectoire de CAGR de 18,37 % de l'Asie-Pacifique reflète une ascendance économique sans précédent parmi les entrepreneurs technologiques, les fondateurs de cryptomonnaies et les family offices de deuxième génération. La demande de la Chine continentale s'est refroidie pour les berlines de luxe grand public mais s'est pivotée vers les hyper cars qui portent un cachet culturel grâce à des allocations limitées et des références sur circuit. Les autoroutes ultra-rapides dans le delta de la rivière des Perles soutiennent des événements légaux à grande vitesse qui servent de publicités ambulantes pour les marques désireuses de mettre en valeur leur supériorité en vitesse de pointe. Les dérogations réglementaires pour les importations à production limitée au sein du Conseil de Coopération du Golfe attirent des acheteurs d'Asie-Pacifique qui partagent leur résidence entre Singapour et Dubaï, augmentant les transferts de véhicules entre continents.

L'Amérique du Nord maintient une stabilité de volume, soutenue par une culture robuste des voitures de collection qui valorise la documentation de provenance et la transparence des ventes aux enchères. Les PDG de technologie de la Silicon Valley commandent régulièrement des coloris sur mesure qui obtiennent ensuite des primes sur le marché secondaire. La capitale pétrolière du Texas cultive une scène de journées sur circuit centrée autour de circuits privés tels que MSR Houston, encourageant les propriétaires à exploiter tout le potentiel de performance. Bien que les règles fédérales américaines permettent des exemptions pour les faibles volumes, le Conseil des ressources atmosphériques de Californie fixe des critères supplémentaires qui poussent les constructeurs vers les hybrides rechargeables pour la conformité dans l'État doré. Le Canada connaît une demande par débordement concentrée à Toronto et Vancouver, où de forts afflux de capitaux immigrants alimentent l'appétit pour des œuvres d'art roulantes qui doublent d'actifs de couverture.

Paysage Concurrentiel

L'intensité concurrentielle est modérée car les budgets d'outillage astronomiques et les coûts de conformité réglementaire dissuadent les entrants occasionnels. Ferrari, McLaren, Lamborghini, Bugatti et Porsche préservent leur position dominante grâce à une participation continue au sport automobile, traduisant les améliorations en voitures de route à tirage limité. Rimac, Aspark et Czinger injectent une nouvelle rivalité en tirant parti des groupes motopropulseurs électriques, de la fabrication additive et de l'aérodynamique basée sur l'IA pour contourner les courbes de coûts conventionnelles. L'intégration verticale dans les modules de batteries, le préimprégné de carbone et le fraisage du titane devient un fossé stratégique alors que les pénuries de matières premières se profilent. Les entreprises qui disposent d'autoclaves en interne et de lignes d'enroulement de moteurs sécurisent des marges brutes plus élevées et une fiabilité de livraison.

La modularité des plateformes s'impose comme une couverture contre la spirale des coûts de R&D. Williams Advanced Engineering concède sous licence un châssis skateboard utilisable par les marques de niche pour les applications coupé et roadster, réduisant le temps de développement et permettant aux nouveaux entrants de concentrer leur capital sur la différenciation de design. Les acteurs établis répondent en réutilisant les unités d'entraînement hybrides sur des lancements successifs, amplifiant les courbes d'apprentissage et réduisant le risque de garantie. Des modèles d'abonnement ont commencé à apparaître, permettant aux propriétaires de faire tourner différentes hyper cars au sein de flottes gérées par les fabricants, qui conservent la propriété et gèrent la maintenance.

Les investissements stratégiques redéfinissent les structures de propriété. CYVN Holdings a acquis McLaren Automotive en avril 2025, injectant des liquidités qui financent les prochains modèles électrifiés sans diluer l'autonomie de la marque[4]« Annonce d'Investissement de CYVN Holdings », McLaren Group, mclaren.com . Les partenariats avec des entreprises de semi-conducteurs accélèrent la transition vers des architectures à contrôleur de domaine qui permettent des mises à jour à distance en temps réel, améliorant la désirabilité à la revente. À mesure que les régimes d'émissions se resserrent, la performance concurrentielle dépendra moins de la puissance brute et davantage du logiciel intégré qui gouverne la vectorisation de couple, la récupération d'énergie et l'aérodynamique active en cycles de millisecondes.

Leaders du Secteur des Hyper Cars

Ferrari

Bugatti Rimac

Automobili Lamborghini

McLaren

Porsche

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : CYVN Holdings a finalisé l'acquisition de McLaren Automotive et une participation non majoritaire dans McLaren Racing.

- Octobre 2024 : Ferrari a dévoilé sa F80, une hyper car hybride, démontrant son engagement envers l'innovation et la durabilité dans l'industrie automobile. La F80 combine une technologie hybride de pointe avec les performances et l'excellence de design emblématiques de Ferrari, établissant un nouveau référentiel pour les hyper cars.

- Juillet 2024 : Red Bull a dévoilé la RB17, une hyper car conçue spécifiquement pour la piste. Ce véhicule haute performance met en valeur une ingénierie avancée et une technologie de pointe, soulignant l'engagement de Red Bull envers l'innovation dans le sport automobile. La RB17 devrait offrir une vitesse et une maniabilité exceptionnelles, répondant aux attentes des passionnés à la recherche d'une expérience premium sur circuit.

Portée du Rapport Mondial sur le Marché des Hyper Cars

| Moteur à Combustion Interne |

| Hybride |

| Électrique à Batterie |

| Privée |

| Course |

| Coupé |

| Cabriolet |

| Roadster |

| Compact (Moins de 1 500 cc) |

| Taille Intermédiaire (1 500–2 500 cc) |

| Grand Format (Plus de 2 500 cc) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Hybride | ||

| Électrique à Batterie | ||

| Par Utilisation Finale | Privée | |

| Course | ||

| Par Type de Véhicule | Coupé | |

| Cabriolet | ||

| Roadster | ||

| Par Cylindrée Moteur | Compact (Moins de 1 500 cc) | |

| Taille Intermédiaire (1 500–2 500 cc) | ||

| Grand Format (Plus de 2 500 cc) | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des hyper cars en 2025 ?

La taille du marché des hyper cars a atteint 20,35 milliards USD en 2025.

À quelle vitesse le segment devrait-il croître ?

Le chiffre d'affaires agrégé devrait augmenter à un CAGR de 18,26 % de 2025 à 2030.

Quelle région connaît la croissance de la demande la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 18,37 % jusqu'en 2030 grâce à la croissance de la population ultra-fortunée.

Quel type de propulsion connaît l'adoption la plus rapide ?

Les hyper cars électriques à batterie mènent la croissance avec un CAGR de 18,28 % en raison des gains de performance et des réglementations zéro émission.

Quel style de carrosserie détient actuellement la part la plus significative ?

Les configurations coupé détenaient 73,41 % des ventes de 2024 en raison des avantages aérodynamiques et structurels.

Quel est le principal obstacle pour les nouveaux entrants ?

Les coûts de développement élevés créent des obstacles financiers importants qui limitent l'entrée concurrentielle.

Dernière mise à jour de la page le: