Tamaño y Participación del Mercado de Vehículos de Lujo Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

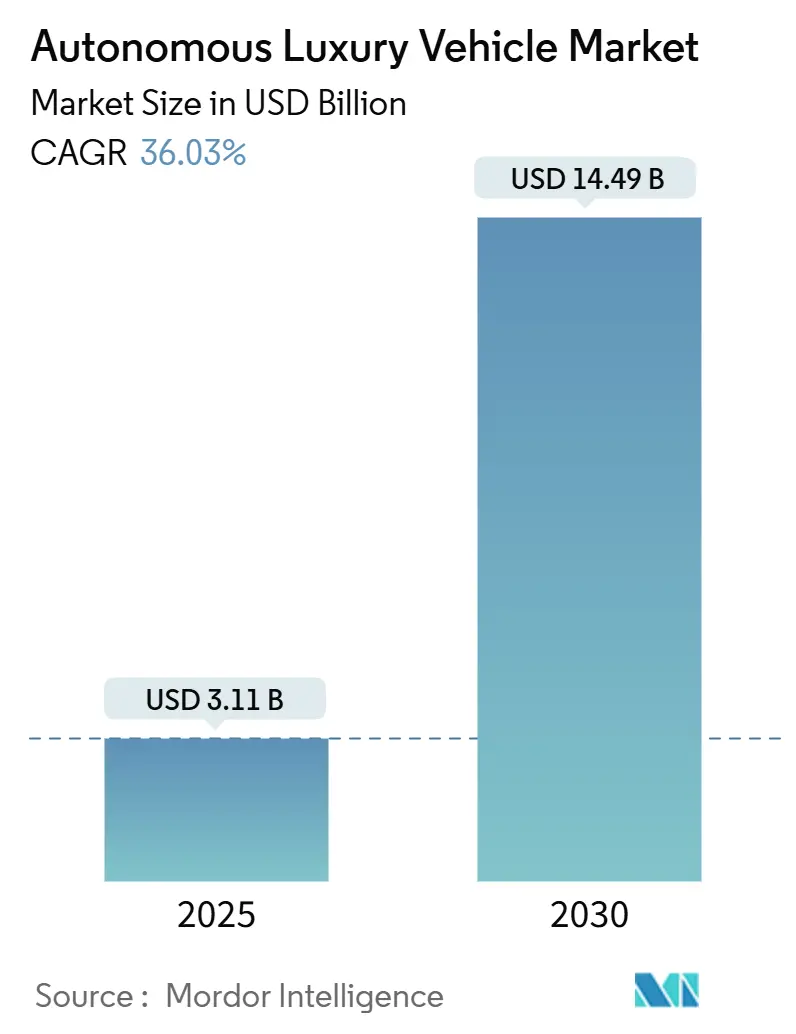

| Tamaño del Mercado (2025) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 36.03% CAGR |

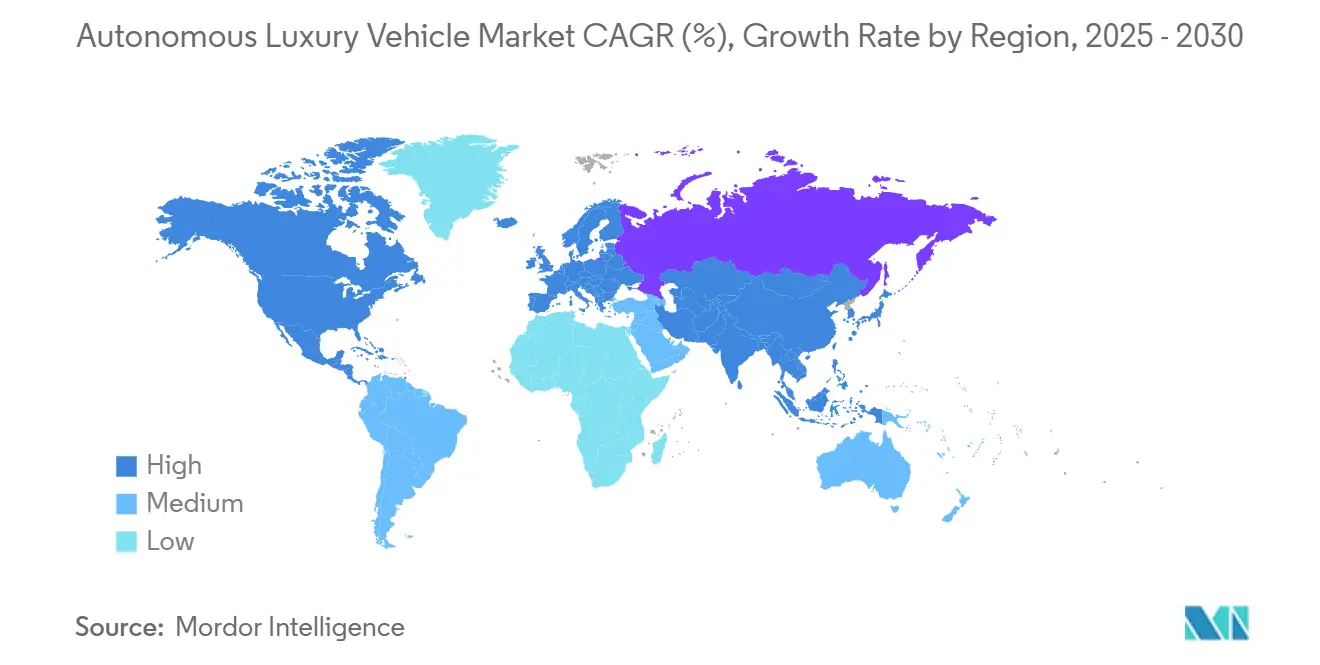

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Lujo Autónomos por Mordor Intelligence

El tamaño del mercado de vehículos de lujo autónomos se sitúa en USD 3,11 mil millones en 2025 y se prevé que alcance los USD 14,49 mil millones en 2030, lo que se traduce en una atractiva CAGR del 36,03% durante el período. La creciente demanda de sistemas premium de asistencia al conductor, la caída de los costos de radar 4D y LiDAR de estado sólido, y la ampliación de las aprobaciones regulatorias de Nivel 3 sustentan esta aceleración. Los fabricantes de equipos originales (OEM) están agrupando software basado en suscripción con hardware de alto margen, creando nuevas fuentes de ingresos recurrentes que compensan los elevados gastos en I+D requeridos para la automatización avanzada. El rápido ritmo de erosión de precios de los componentes —los costos de materiales de los sensores han caído, lo que ahora permite que los sedanes y SUV insignia se comercialicen con robustas plataformas de percepción antes reservadas para flotas prototipo— es un factor determinante. La creciente competencia de los nuevos participantes de vehículos eléctricos centrados en software está impulsando a las marcas de lujo tradicionales a establecer alianzas ecosistémicas que acorten los ciclos de desarrollo y protejan el prestigio de la marca.

Conclusiones Clave del Informe

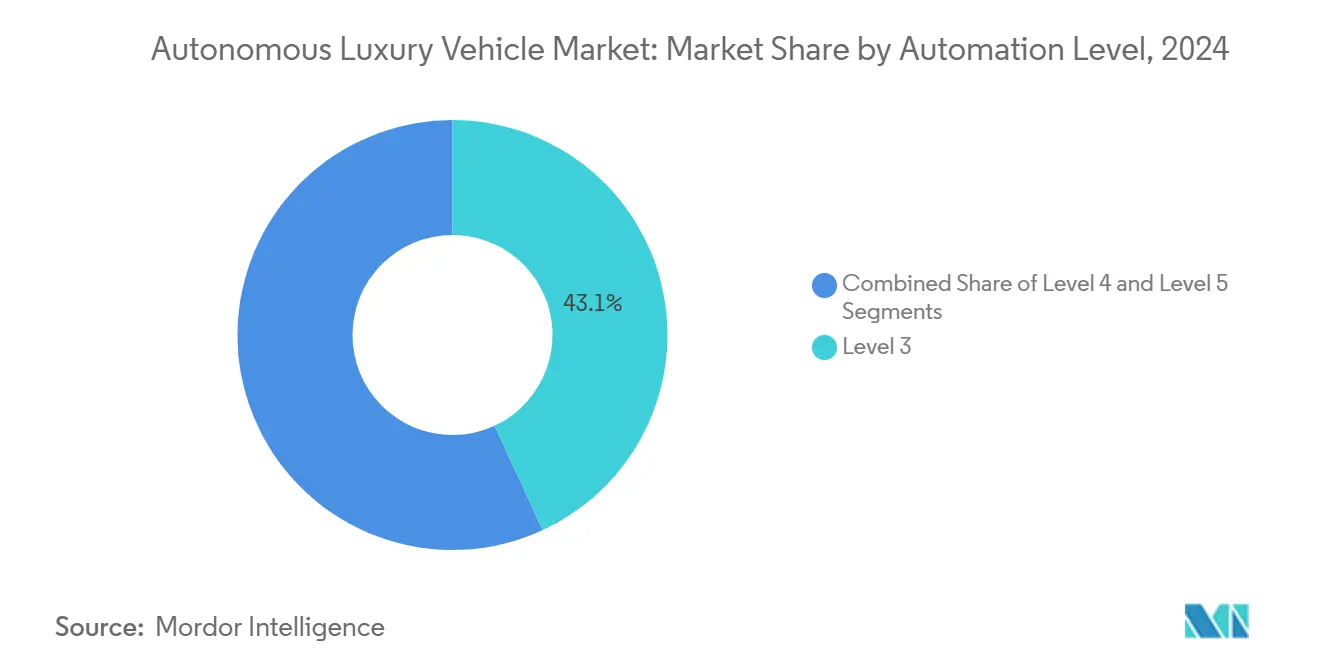

- Por nivel de automatización, los sistemas de Nivel 3 lideraron con el 43,14% de la participación del mercado de vehículos de lujo autónomos en 2024, mientras que se proyecta que el Nivel 5 se expanda a una CAGR del 40,11% hasta 2030.

- Por componente, el hardware retuvo el 57,25% de la participación del mercado de vehículos de lujo autónomos en 2024; se prevé que el software crezca a una CAGR del 38,14% hasta 2030.

- Por sensor, las cámaras representaron el 36,22% del tamaño del mercado de vehículos de lujo autónomos en 2024, y el LiDAR avanza a una CAGR del 37,66%.

- Por tipo de vehículo, los SUV capturaron el 39,11% de la participación del mercado de vehículos de lujo autónomos en 2024 y registrarán la CAGR más rápida del 36,71% hasta 2030.

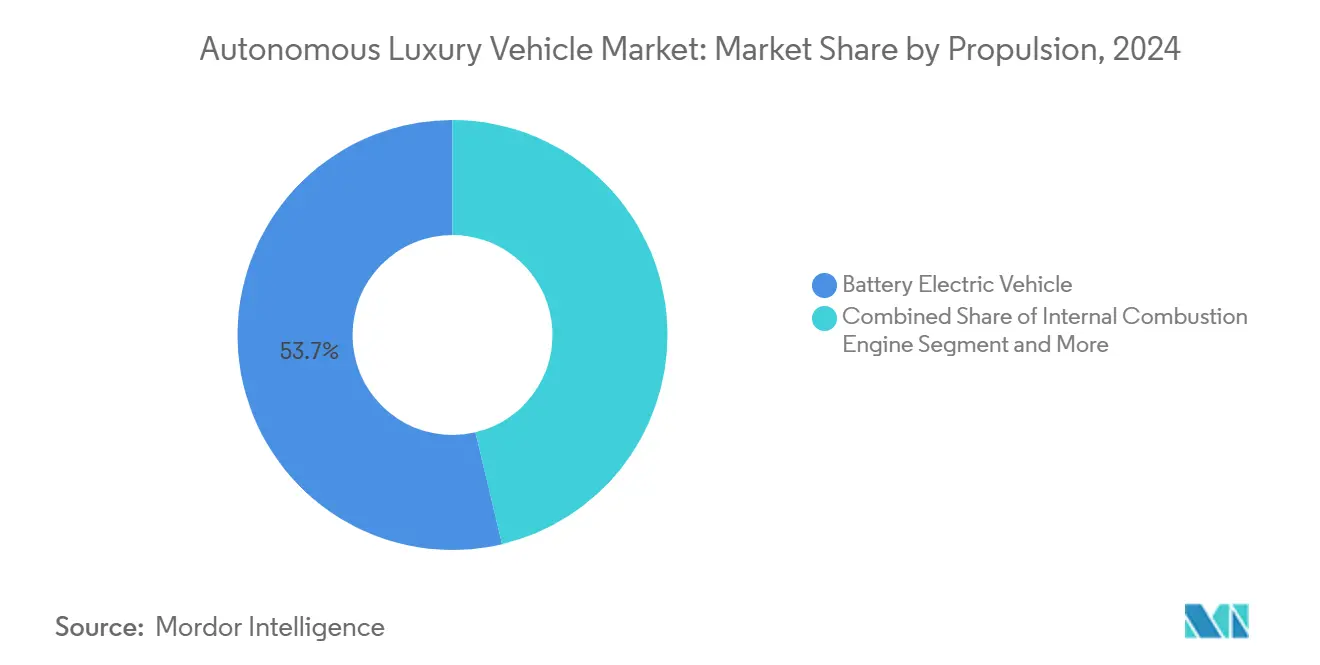

- Por propulsión, los vehículos eléctricos de batería representaron el 53,66% de la participación del mercado de vehículos de lujo autónomos en 2024 y crecerán a una CAGR del 36,42% hasta 2030.

- Por usuario final, la movilidad personal contribuyó con el 65,06% de la participación del mercado de vehículos de lujo autónomos en 2024, mientras que se proyecta que las soluciones de uso compartido de vehículos crezcan a una CAGR del 38,63%.

- América del Norte dominó con el 32,46% de la participación del mercado de vehículos de lujo autónomos en 2024, mientras que Asia-Pacífico está en camino de registrar una CAGR del 37,12% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Vehículos de Lujo Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Caída del Costo de las Baterías | +8.2% | China, UE, centros premium globales | Mediano plazo (2-4 años) |

| Ampliación de las Aprobaciones de Nivel 3 | +7.8% | América del Norte, UE, principales mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Conducción Autónoma por Parte de Personas de Alto Patrimonio Neto | +6.5% | Centros metropolitanos globales | Largo plazo (≥ 4 años) |

| Los Ingresos por Suscripción Impulsan el Retorno sobre la Inversión | +5.9% | América del Norte, UE, despliegues en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de Costos de Radar 4D y LiDAR de Estado Sólido | +4.3% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Monetización de Datos de Actualización Inalámbrica de Alta Velocidad | +3.4% | Mercados con 5G avanzado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída del Costo de las Baterías Más Sinergia con los Vehículos Eléctricos Premium

Los precios de los paquetes de baterías continúan cayendo, lo que permite a los vehículos eléctricos de lujo integrar conjuntos de sensores de alto consumo energético sin superar los umbrales de margen. Los menores costos de los paquetes liberan capital para controladores de dominio, mapas de alta fidelidad y almacenamiento de energía redundante, esenciales para la seguridad de Nivel 3 y superior. Los modelos de suscripción, como un plan mensual de conducción totalmente autónoma, ilustran cómo los ingresos recurrentes pueden amortizar tanto la inversión en baterías como en autonomía. Esta estrategia de doble vía ofrece economías de alcance que las plataformas de combustión interna no pueden igualar, lo que incentiva a los OEM a priorizar chasis tipo patinete compartidos que albergan tanto el hardware de propulsión como el de percepción. A medida que la infraestructura de carga madura, los primeros adoptantes adinerados ganan la confianza para tratar la autonomía como una funcionalidad premium añadida a un vehículo insignia de cero emisiones.

Ampliación de las Aprobaciones Regulatorias de Nivel 3 en Estados Unidos, UE y China

Los reguladores avanzan más rápido de lo esperado: Nevada y California certificaron pilotos de conducción con automatización condicional en sedanes premium, mientras que la Ley de Vehículos Automatizados 2024 del Reino Unido establece disposiciones de responsabilidad que acortan el tiempo de comercialización para las marcas de lujo [1]"Ley de Vehículos Automatizados 2024: Texto Completo," Parlamento del Reino Unido, parliament.uk. Las zonas de prueba de China en Pekín y Shanghái permiten a los OEM nacionales iterar la calibración de sensores en tráfico mixto, acelerando los ciclos de validación. El vehículo insignia de BMW de 2024 integra funciones de Nivel 2 y Nivel 3, demostrando que las normas armonizadas pueden coexistir dentro de una única arquitectura. Cada aprobación regulatoria genera confianza pública y eleva los estándares de rendimiento; los competidores deben ahora desarrollar plataformas de percepción redundantes para cumplir casos de seguridad similares, lo que efectivamente intensifica la competencia en el mercado de vehículos de lujo autónomos. A su vez, las aseguradoras obtienen marcos más claros, lo que facilita el cálculo de primas para los primeros compradores.

Alta Demanda de Funciones de Conducción Autónoma Insignia por Parte de Personas de Alto Patrimonio Neto

Los consumidores adinerados ven la autonomía menos como una comodidad y más como una tecnología de estatus que complementa los interiores a medida y los servicios de conserjería. Las encuestas muestran que las personas de alto patrimonio neto en China lideran la intención de compra global y a menudo equiparan el liderazgo de marca en autonomía con el prestigio social. Tesla sigue siendo la marca más considerada entre este grupo, aunque los referentes del lujo alemán mantienen la lealtad a través de señales de calidad patrimonial combinadas con credenciales de seguridad transparentes. La disposición a pagar acelera la recuperación de costos en nodos de sensores complejos, dando a los OEM margen para iterar sistemas de Nivel 3 mientras se preparan para los modos de chófer de Nivel 4. Los márgenes elevados también permiten a las marcas experimentar con distribuciones de interiores opcionales, asientos traseros reclinables, infoentretenimiento panorámico y módulos avanzados de bienestar, creando una diferenciación tangible dentro del mercado de vehículos de lujo autónomos.

Los Ingresos por Suscripción Impulsan el Retorno sobre la Inversión de los OEM

La arquitectura de actualización inalámbrica convierte a los vehículos en plataformas actualizables en lugar de compras únicas. La plataforma de software unificada de General Motors y la suscripción anual Drive Pilot de Mercedes-Benz por USD 2.500 demuestran que los propietarios adinerados pagarán tarifas recurrentes por zonas de autonomía incrementales y desbloqueo de funciones. Los ingresos continuos alinean los incentivos corporativos con el refinamiento constante de algoritmos, canalizando datos del mundo real de vuelta a los ciclos de optimización de redes neuronales. Este ciclo acorta las cadencias de lanzamiento y amortigua los elevados costos fijos vinculados al hardware de cómputo ASIL-D, garantizando así un valor de vida positivo en cada unidad insignia. También estimula los mercados secundarios de servicios basados en datos —reserva de estacionamiento, mantenimiento predictivo, infoentretenimiento personalizado— que integran aún más a los propietarios dentro de los ecosistemas de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en Responsabilidad Civil y Seguros | -4.7% | Global, pronunciada en litigios en Estados Unidos | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad y Propiedad Intelectual | -3.2% | Regiones con débil aplicación de la propiedad intelectual | Mediano plazo (2-4 años) |

| Vías de Nivel 3 Exclusivas para Vehículos de Lujo | -2.8% | Centros urbanos densos en mercados desarrollados | Corto plazo (≤ 2 años) |

| Inflación en el Costo de Reparación por Abundancia de Sensores | -2.1% | Mercados con alto costo de mano de obra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en el Costo de Responsabilidad Civil y Seguros

Las elevadas facturas de reparación de radares montados en parachoques y conjuntos de LiDAR ocultos complican los modelos actuariales. Estudios independientes muestran que las colisiones con sistemas avanzados de asistencia al conductor elevan los montos promedio de reclamaciones debido a la recalibración de sensores, el doble que las reparaciones convencionales. Si bien las ganancias de seguridad autónoma a largo plazo prometen reducir las primas a la mitad, la incertidumbre a corto plazo lleva a las aseguradoras a añadir recargos de riesgo a las pólizas de lujo. Algunos reaseguradores redactan cláusulas especiales que transfieren la responsabilidad del producto a los OEM una vez que se activa Drive Pilot o sistemas similares, lo que enturbia aún más la rendición de cuentas. Hasta que los precedentes legales se consoliden en torno a la atribución de culpa, la postura cautelosa de suscripción podría frenar la adopción en el mercado de vehículos de lujo autónomos.

Riesgos de Ciberseguridad y Robo de Propiedad Intelectual

Actores de amenazas sofisticados apuntan a claves de firma de código y algoritmos de percepción integrados en flotas de lujo de alto valor. Las superficies de ataque ahora abarcan puntos finales de comunicación vehículo a todo (V2X), canales de actualización inalámbrica y tiendas de aplicaciones de terceros. Los ataques exitosos pueden desencadenar fallos en cascada, dañando la reputación de la marca y provocando costosas retiradas del mercado. Además, los espías corporativos buscan clonar plataformas propietarias de detección de objetos, erosionando la ventaja competitiva que justifica los precios premium. Para mitigar esto, los OEM invierten en módulos de raíz de confianza de hardware y defensas de aprendizaje federado, pero el gasto continuo presiona los márgenes y alarga los plazos de desarrollo de nuevas funciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: El Nivel 3 Mantiene el Liderazgo Mientras el Nivel 5 Acelera

La automatización condicional de Nivel 3 mantuvo el 43,14% de la participación del mercado de vehículos de lujo autónomos en 2024, reflejando un punto óptimo donde la claridad legal y la madurez de los componentes se intersectan. Los continuos despliegues en corredores interurbanos están destinados a consolidar su dominio hasta mediados de la década. Los OEM emplean mapas de alta definición junto con unidades de control electrónico (ECU) redundantes para cumplir los requisitos de operación a prueba de fallos, impulsando una sólida demanda de componentes ASIL-D. Un segundo viento favorable proviene de los gestores de flotas interesados en reducir la fatiga del conductor en desplazamientos congestionados, impulsando la adopción de suscripciones.

Por el contrario, el Nivel 5 sigue siendo precomercial, pero su CAGR del 40,11% subraya la convicción de los inversores de que la autonomía total definirá los lanzamientos insignia hacia 2030. Los primeros pilotos de startups de lujo totalmente eléctricas favorecen las geocercas de transporte por aplicación donde las canalizaciones de aprendizaje automático pueden ingerir vastos conjuntos de datos urbanos. El punto de inflexión dependerá de la armonización regulatoria entre continentes; una vez lograda, el mercado de vehículos de lujo autónomos probablemente presenciará un giro desde la autonomía condicional hacia experiencias de nivel chófer en círculos de ultra alto patrimonio neto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Hardware Sigue a la Cabeza Mientras el Software Gana Terreno

El hardware representó el 57,25% de la participación del mercado de vehículos de lujo autónomos en 2024, respaldado por conjuntos de sensores multimodales, distribución de energía de alto ancho de banda y actuación de dirección por cable. Las tolerancias extremadamente ajustadas de los interiores de lujo requieren soportes personalizados y amortiguación de ruido, elevando el costo de materiales por encima de los niveles convencionales. Sin embargo, las innovaciones en sistemas en chip de 5 nanómetros permiten a los OEM consolidar los controladores de dominio, liberando espacio en la cabina y reduciendo la masa de los disipadores de calor.

El software, con una CAGR del 38,14%, es el eje para la captura de valor a largo plazo. Las canalizaciones de integración continua permiten a los ingenieros implementar mejoras de percepción semanales, haciendo que los vehículos sean más inteligentes con el tiempo. Las marcas que ofrecen suscripciones de autonomía escalonadas pueden segmentar a los propietarios según sus necesidades de uso, convirtiendo las líneas base de crucero adaptativo en embudos de venta adicional para piloto en atascos, asistencia de cambio de carril y módulos de aparcamiento valet. A medida que se acumulan los datos de uso, los perfiles de inteligencia artificial personalizados pueden convertirse en una firma distintiva de marca dentro del mercado de vehículos de lujo autónomos.

Por Sensor: Las Cámaras Siguen Siendo el Caballo de Batalla Mientras el LiDAR Avanza Rápidamente

Las cámaras capturaron el 36,22% de la participación del mercado de vehículos de lujo autónomos en 2024, aprovechando las cadenas de suministro de productos básicos y los costos de píxeles cada vez más bajos. Las redes neuronales entrenadas en casos límite seleccionados extraen la geometría de los carriles, los estados de las señales de tráfico y la intención de los peatones con una fidelidad creciente. Las variantes de imagen térmica ayudan en escenarios de poca luz, dando a las marcas de lujo un diferenciador de seguridad adicional.

El LiDAR, con una vertiginosa CAGR del 37,66%, está transitando rápidamente de ser una ayuda auxiliar a un sensor central en las plataformas premium. Los diseños de estado sólido integrados detrás de los módulos del parabrisas ahora cumplen con las restricciones estéticas y aerodinámicas apreciadas por los diseñadores de lujo. El radar 4D complementario cubre las brechas de cobertura en condiciones meteorológicas adversas, garantizando la redundancia situacional que satisface a los reguladores. En conjunto, estos avances elevan la confianza del consumidor, un factor decisivo para la adopción en el mercado de vehículos de lujo autónomos.

Por Tipo de Vehículo: Los SUV Dominan los Despliegues de Automatización Premium

Los SUV comandaron el 39,11% de la participación del mercado de vehículos de lujo autónomos en 2024, gracias al amplio volumen del chasis para vainas de LiDAR en la línea del techo y la colocación de radar en los cuartos traseros. Su mayor altura de conducción proporciona una mejor línea de visión para los sensores, mejorando los algoritmos de predicción y apoyando su crecimiento más rápido con una CAGR del 36,71%. Los compradores de lujo se inclinan por los SUV por su versatilidad de estilo de vida, alineándose con la decisión de los fabricantes de automóviles de debutar la autonomía de primer nivel en esta carrocería.

Los derivados de SUV eléctricos de tipo crossover traducen las arquitecturas de patinete en cabinas aptas para familias donde los pasajeros pueden reclinarse o interactuar con el infoentretenimiento inmersivo durante la conducción sin manos. Los sedanes, aunque siguen siendo vehículos insignia de prestigio en muchas marcas, quedan rezagados en crecimiento a medida que evolucionan los gustos de los consumidores. Sin embargo, el segmento seguirá siendo fundamental para mostrar la eficiencia aerodinámica y la calibración autónoma a alta velocidad, garantizando carteras diversificadas dentro del mercado de vehículos de lujo autónomos.

Por Propulsión: Los Vehículos Eléctricos de Batería Anclan la Economía de la Autonomía

Las plataformas eléctricas de batería mantuvieron el 53,66% de la participación del mercado de vehículos de lujo autónomos en 2024, y están destinadas a expandirse a una CAGR del 36,42% para 2030, a medida que se densifican los corredores de carga. Los trenes de transmisión eléctricos ofrecen par instantáneo para maniobras de incorporación y acomodan arquitecturas de 800 voltios que alimentan conjuntos de sensores de cómputo intensivo sin sobrecargar los alternadores. La creciente rigurosidad de la regulación de carbono probablemente amplificará este dominio.

Las versiones híbridas sirven a regiones con ansiedad por la autonomía de carga, pero enfrentan complejidad en el arnés de cableado al integrar ECU de sistemas avanzados de asistencia al conductor en trenes de transmisión duales. Las variantes de pila de combustible atraen atención para servicios de limusina interurbana donde el reabastecimiento de hidrógeno se adapta a la logística de flotas; sin embargo, siguen siendo un nicho, aunque tecnológicamente sinérgico con la autonomía a través de motores eléctricos de alta potencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Propiedad Personal Prevalece, el Uso Compartido de Vehículos se Dispara

Los compradores adinerados continúan favoreciendo la propiedad directa, impulsando el 65,06% de la participación del mercado de vehículos de lujo autónomos en 2024. Los garajes privados funcionan como nodos de carga privados y de actualización inalámbrica, garantizando descargas de calibración nocturnas sin interrupciones. Estos propietarios valoran los diseños de asientos a medida, los difusores de fragancia y las paletas de materiales seleccionados que los robotaxis del mercado masivo no pueden igualar.

Las flotas corporativas de uso compartido de vehículos, sin embargo, exhiben una CAGR del 38,63%, señalando un giro hacia experiencias de lujo basadas en el uso. Los grupos hoteleros y los salones de aviación visualizan los vehículos de lujo autónomos como puntos de contacto de extensión de marca, mientras que los campus tecnológicos contemplan flotas de suscripción para elevar la movilidad ejecutiva. Dicha diversificación amplía la base direccionable del mercado de vehículos de lujo autónomos más allá de los círculos individuales de alto patrimonio neto.

Análisis Geográfico

América del Norte lideró con el 32,46% de la participación del mercado de vehículos de lujo autónomos en 2024, con su agilidad regulatoria evidente en las primeras aprobaciones en Estados Unidos del Drive Pilot de Nivel 3 para el tráfico interestatal. La concentración de riqueza en las metrópolis costeras respalda los precios premium, y las redes de autopistas contiguas simplifican el mantenimiento de mapas. Los clústeres de cómputo de alto rendimiento en Silicon Valley impulsan rápidas iteraciones de plataformas de percepción, consolidando aún más el liderazgo regional.

Europa le sigue de cerca, anclada por las marcas patrimoniales de Alemania que combinan la excelencia mecánica con patinetes de doble uso para vehículos eléctricos autónomos. Las regulaciones armonizadas de la Comisión Económica de las Naciones Unidas para Europa (CEPE) del continente crean eficiencias en la homologación, mientras que los objetivos de seguridad de visión cero impulsan a las ciudades a facilitar zonas piloto. Las redes eléctricas 100% renovables de los países nórdicos añaden un atractivo de sostenibilidad a los lanzamientos de vehículos eléctricos de lujo autónomos, atrayendo a élites con conciencia ambiental.

Asia-Pacífico, proyectada a una CAGR del 37,12%, se beneficia del impulso político sin precedentes de China y las inversiones en ciudades inteligentes [2]"Financiamiento de Infraestructura de Ciudades Inteligentes en China 2025," Ministerio de Industria y Tecnología de la Información, miit.gov.cn. Los campeones nacionales como NIO y Li Auto prueban funciones de aparcamiento valet de Nivel 4 dentro de bucles urbanos con geocercas, aprovechando las densas unidades de borde de carretera de comunicación vehículo a todo (V2X). El envejecimiento demográfico de Japón acelera el interés en la conducción de lujo sin manos, mientras que la ubicuidad del 5G en Corea del Sur acorta la latencia de cómputo en el borde, permitiendo el despliegue temprano de servicios de redundancia basados en la nube. En conjunto, estos factores posicionan a la región para reducir la brecha y potencialmente desafiar el dominio occidental en el mercado de vehículos de lujo autónomos.

Panorama Competitivo

Los OEM de lujo establecidos y los nuevos participantes de vehículos eléctricos centrados en software están inmersos en una carrera para definir el estándar de oro de la autonomía premium. Mercedes-Benz y BMW aprovechan cadenas de suministro maduras y redes de concesionarios, pero la ágil cultura de actualización inalámbrica de Tesla presiona la velocidad de actualización. Las alianzas estratégicas se multiplican: el acuerdo de Uber con Lucid aprovecha una flota lista para pilotos de transporte por aplicación autónomo. La asociación de Waymo con Hyundai combina plataformas de percepción probadas con plataformas E-GMP rentables [3] "Asociación Autónoma Uber–Lucid," Uber Technologies, uber.com.

La especialización en componentes crea nuevos actores clave. Los innovadores en radar como Arbe suministran chips 4D llave en mano que permiten a las marcas omitir la extensa I+D interna, comprimiendo el tiempo hasta la función. Los proveedores de mapas de alta definición firman contratos de exclusividad, creando jardines amurallados cuasi-cerrados que influyen en las estrategias de fidelización de clientes. La dinámica ecosistémica resultante designa el dominio de la integración —más que la mera capacidad de hardware— como el diferenciador decisivo dentro del mercado de vehículos de lujo autónomos.

Las barreras moldeadas por la regulación favorecen a los actores con sólidos equipos de cumplimiento normativo. La certificación bajo ISO 26262 y CEPE R157 exige años de registros de auditoría, lo que favorece a los fabricantes de automóviles establecidos. Sin embargo, las startups ágiles eluden esto mediante la comercialización de sistemas bajo marca blanca a marcas establecidas, intercambiando regalías de propiedad intelectual por volumen asegurado. Durante el horizonte de pronóstico, los analistas anticipan una consolidación moderada a medida que los proveedores de sensores y cómputo se fusionen para lograr la escala necesaria para la redundancia ASIL-D con calidad de grado lujo.

Líderes de la Industria de Vehículos de Lujo Autónomos

Mercedes-Benz Group AG

Tesla Inc.

BMW Group

Audi AG

General Motors Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lucid Group, Uber y Nuro anunciaron planes para desplegar 20.000 SUV Lucid Gravity de conducción autónoma en la plataforma de Uber en mercados globales.

- Octubre de 2024: Hyundai y Waymo lanzaron un programa plurianual que integra Waymo Driver en el IONIQ 5 totalmente eléctrico para la flota Waymo One.

- Agosto de 2024: Cadillac presentó el concepto Opulent Velocity, orientado a la autonomía de Nivel 4 con una pantalla de visualización frontal de realidad aumentada.

- Junio de 2024: BMW obtuvo aprobaciones tanto para el Asistente de Autopista de Nivel 2 como para el Piloto Personal L3 de Nivel 3 en la nueva Serie 7.

Alcance del Informe Global del Mercado de Vehículos de Lujo Autónomos

| Nivel 5 |

| Nivel 4 |

| Nivel 3 |

| Hardware |

| Software |

| Unidades de Cámara |

| Sensor Ultrasónico |

| Sensor LiDAR |

| Sensor de Radar |

| Sensores Biométricos |

| Hatchback |

| SUV |

| Sedán |

| Vehículo Eléctrico de Batería |

| Motor de Combustión Interna |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Pila de Combustible |

| Movilidad Personal |

| Uso Compartido de Vehículos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Nivel de Automatización | Nivel 5 | |

| Nivel 4 | ||

| Nivel 3 | ||

| Por Componente | Hardware | |

| Software | ||

| Por Sensor | Unidades de Cámara | |

| Sensor Ultrasónico | ||

| Sensor LiDAR | ||

| Sensor de Radar | ||

| Sensores Biométricos | ||

| Por Tipo de Vehículo | Hatchback | |

| SUV | ||

| Sedán | ||

| Por Propulsión | Vehículo Eléctrico de Batería | |

| Motor de Combustión Interna | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Usuario Final | Movilidad Personal | |

| Uso Compartido de Vehículos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos de lujo autónomos en 2025?

Está valorado en USD 3,11 mil millones y se proyecta que crezca a USD 14,49 mil millones para 2030 a una CAGR del 36,03%.

¿Qué nivel de automatización domina actualmente los despliegues autónomos premium?

La automatización condicional de Nivel 3 lidera con una participación de ingresos del 43,14% en 2024, reflejando la preparación regulatoria y tecnológica.

¿Por qué se prefieren las plataformas eléctricas de batería para la autonomía de lujo?

Suministran amplia energía eléctrica para los conjuntos de sensores y permiten actualizaciones inalámbricas sin interrupciones, impulsando una participación de segmento del 53,66% en 2024.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 37,12% hasta 2030, impulsada por el apoyo político de China y el gasto en infraestructura inteligente.

Última actualización de la página el: