Taille et Part du Marché des ECU pour Véhicules Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

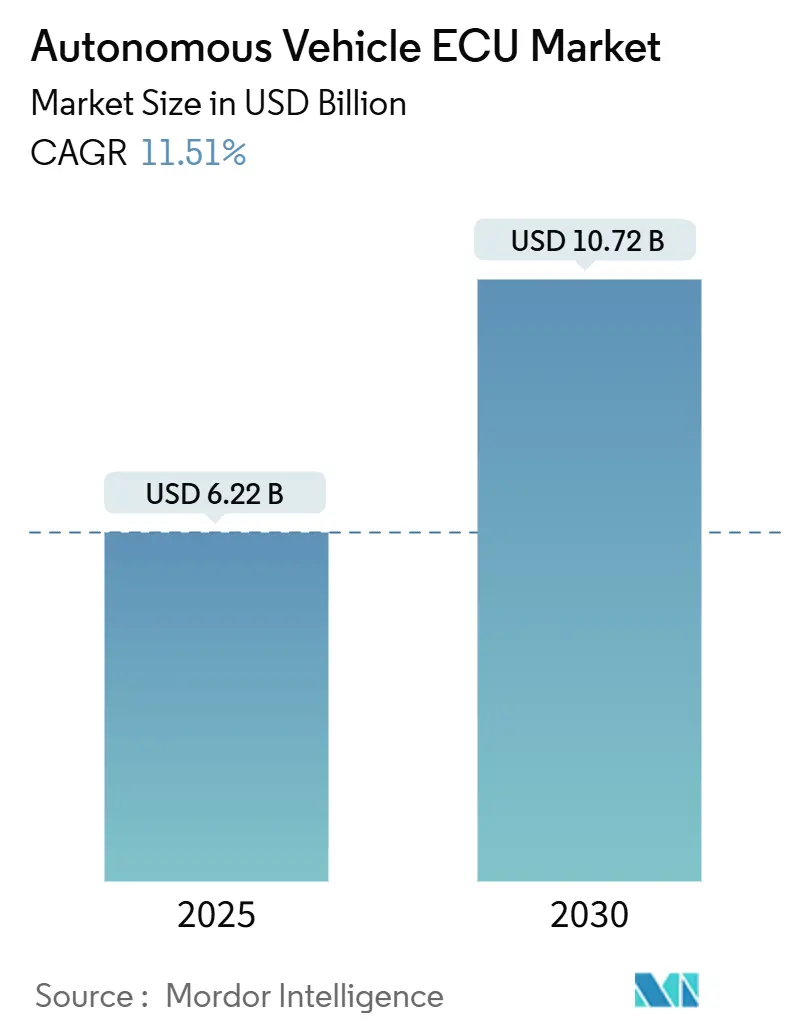

| Taille du Marché (2025) | 6.22 Milliards de dollars |

| Taille du Marché (2030) | 10.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ECU pour Véhicules Autonomes par Mordor Intelligence

Analyse du Marché des ECU pour Véhicules Autonomes par Mordor Intelligence

La taille du marché des ECU pour Véhicules Autonomes est évaluée à 6,22 milliards USD en 2025 et devrait atteindre 10,72 milliards USD d'ici 2030, enregistrant un TCAC de 11,51 % au cours de la période de prévision. La consolidation rapide des unités de contrôle électronique en contrôleurs de domaine et zonaux, combinée aux mandats d'électrification et aux avancées dans les semi-conducteurs, soutient cette expansion. Les constructeurs automobiles remplacent des dizaines d'ECU traditionnels par quelques plateformes à haute capacité de calcul qui gèrent la fusion de capteurs, la prise de décision à sécurité intégrée et les mises à jour à distance (OTA). À mesure que les réglementations de sécurité se renforcent, les architectures centralisées raccourcissent les faisceaux de câblage, réduisent les coûts de nomenclature et créent de nouveaux flux de revenus logiciels. Les avancées dans les semi-conducteurs, notamment les dispositifs 28 nm et à large bande interdite, allègent les contraintes thermiques et débloquent la densité de calcul nécessaire aux fonctions de Niveau 3-4. Parallèlement, les stratégies de zonage réduisent la complexité et permettent des mises à niveau modulaires des véhicules, élargissant la demande adressable pour les contrôleurs optimisés en performance.

Points Clés du Rapport

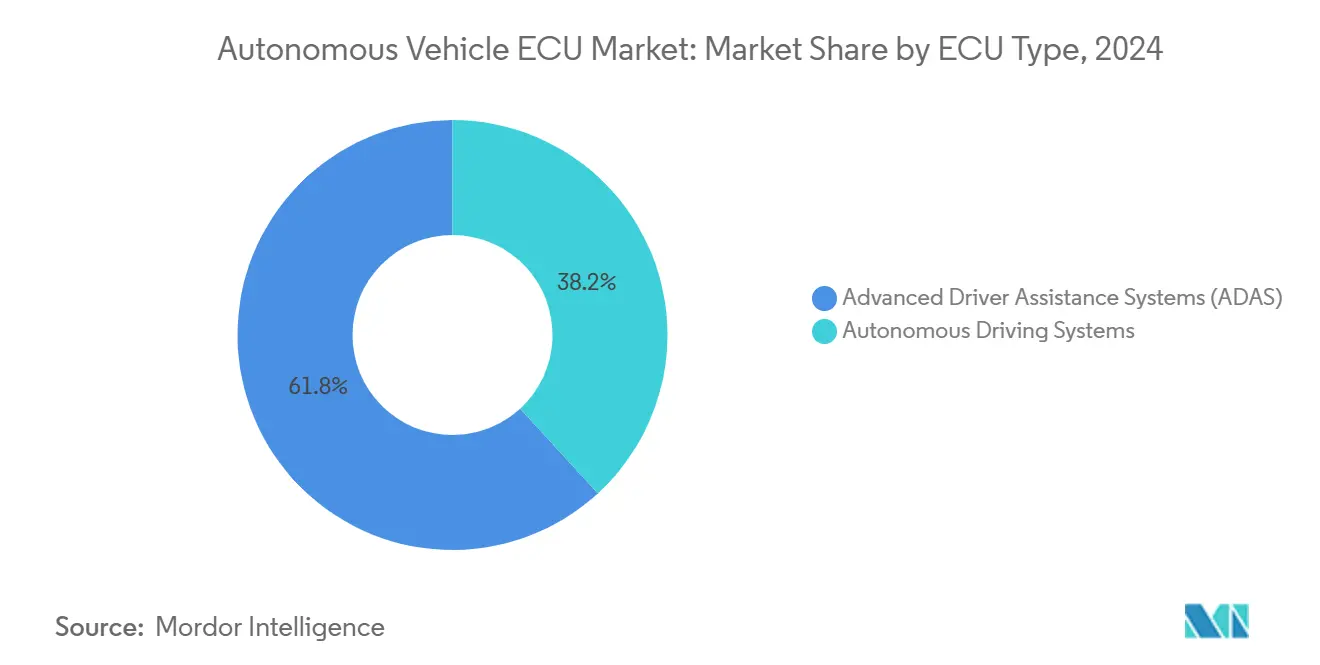

- Par type d'ECU, les ADAS ont dominé avec 61,82 % de la part du marché des ECU pour Véhicules Autonomes en 2024, et les Systèmes de Conduite Autonome devraient enregistrer le TCAC le plus rapide de 13,21 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes de Niveau 2 ont représenté 40,38 % de la taille du marché des ECU pour Véhicules Autonomes en 2024, et les plateformes de Niveau 4 devraient se développer au TCAC le plus élevé de 14,18 % jusqu'en 2030.

- Par architecture de contrôle, les ECU distribués ont représenté 46,62 % de la taille du marché des ECU pour Véhicules Autonomes en 2024, et les plateformes centralisées devraient croître à un TCAC de 13,18 % jusqu'en 2030.

- Par type de véhicule, les voitures de tourisme ont détenu 72,31 % de la part du marché des ECU pour Véhicules Autonomes en 2024, et les véhicules commerciaux moyens et lourds devraient afficher le TCAC le plus rapide de 12,65 % jusqu'en 2030.

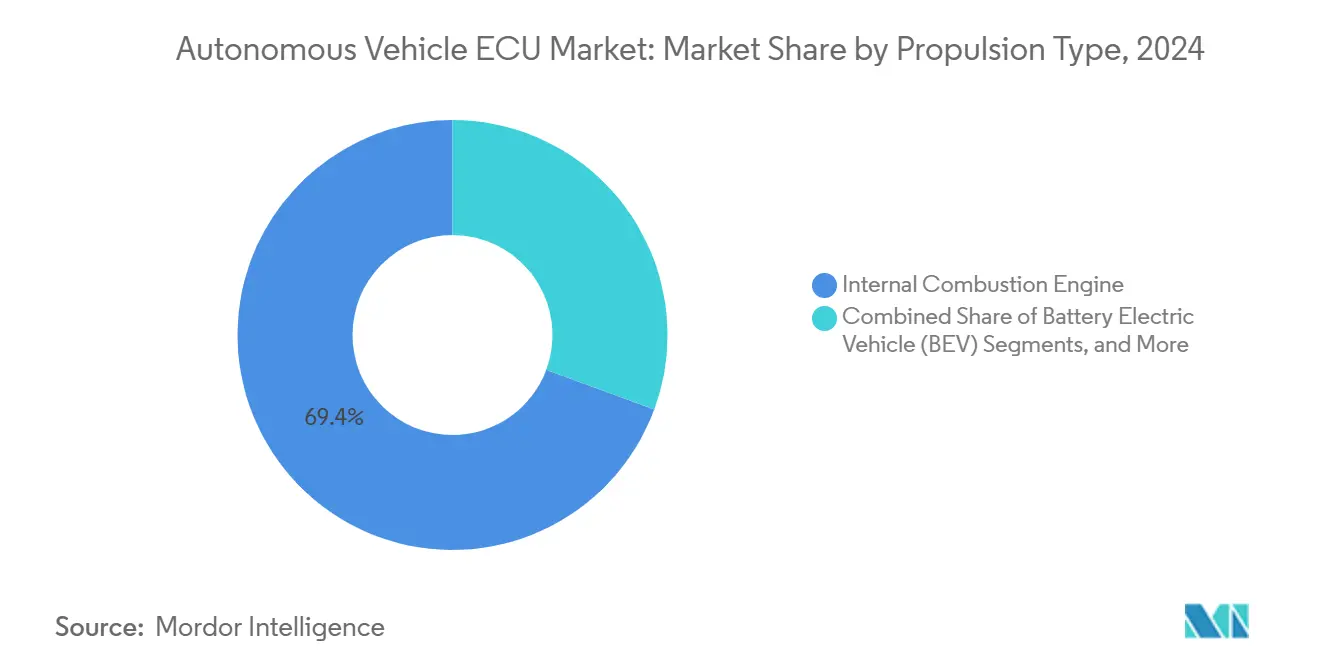

- Par type de propulsion, les modèles à moteur à combustion interne ont conservé 69,36 % de la taille du marché des ECU pour Véhicules Autonomes en 2024, et les véhicules électriques à batterie devraient enregistrer le TCAC le plus fort de 14,21 % jusqu'en 2030.

- Par canal de distribution, les ventes aux équipementiers ont dominé avec 82,18 % de la part du marché des ECU pour Véhicules Autonomes en 2024, et les solutions après-vente devraient progresser à un TCAC de 11,98 % jusqu'en 2030.

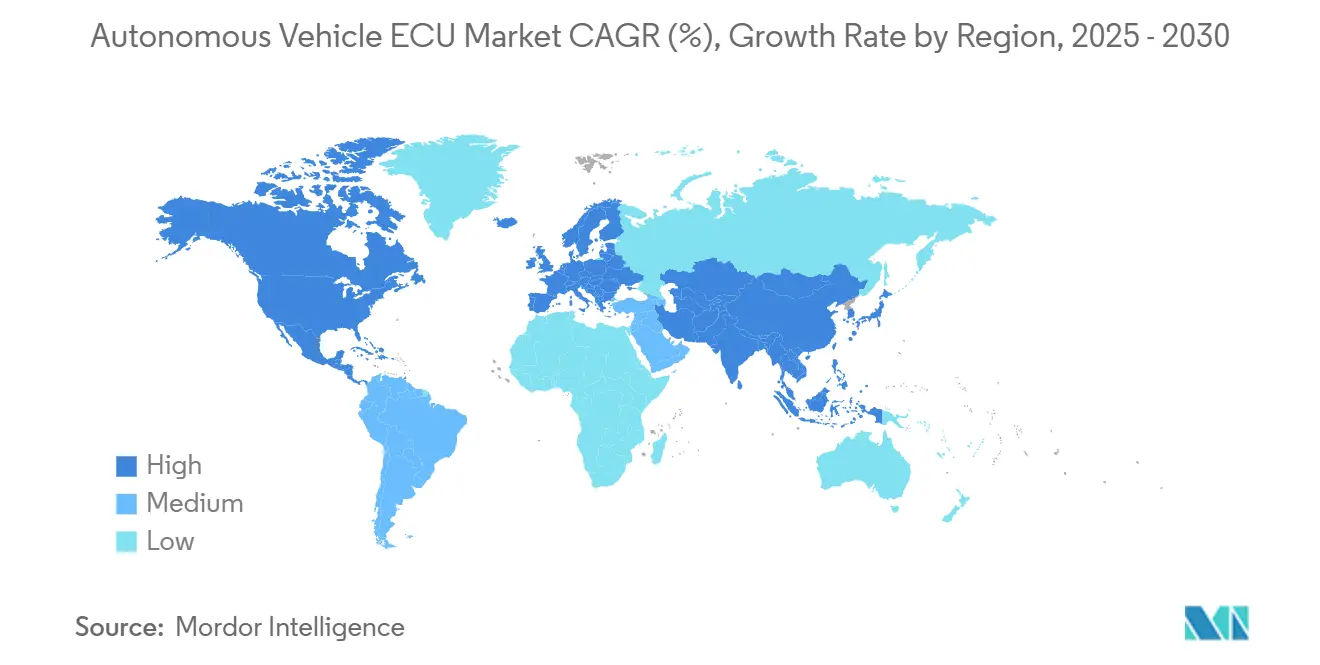

- Par région, l'Asie-Pacifique a capté 41,28 % de la part du marché des ECU pour Véhicules Autonomes en 2024, et l'Asie-Pacifique devrait également afficher le TCAC le plus rapide de 13,28 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des ECU pour Véhicules Autonomes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Mandats Réglementaires de Sécurité ADAS | +2.1% | Mondial, avec application anticipée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées dans le Calcul par Semi-conducteurs Permettant des ECU Centralisés | +1.8% | Mondial, concentré dans les pôles de fabrication de semi-conducteurs | Moyen terme (2-4 ans) |

| Électrification des Groupes Motopropulseurs Stimulant les Contrôleurs de Domaine | +1.6% | Mondial, accéléré en Chine, dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Croissance des Véhicules Connectés avec OTA Nécessitant un Calcul Évolutif | +1.4% | Mondial, avec adoption premium dans les marchés développés | Long terme (≥ 4 ans) |

| Architectures de Véhicules à Définition Logicielle Augmentant la Demande d'ECU Personnalisés | +1.2% | Mondial, porté par les équipementiers premium et les nouveaux entrants | Long terme (≥ 4 ans) |

| Émergence des Contrôleurs Zonaux Réduisant les Coûts de Nomenclature | +0.9% | Mondial, avec adoption plus rapide dans les segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Mandats Réglementaires de Sécurité ADAS

Les gouvernements exigent désormais le freinage d'urgence automatisé, le maintien de voie et la surveillance du conducteur sur les nouveaux modèles, suscitant une demande immédiate de contrôleurs certifiés ASIL. Le Règlement Général de Sécurité de l'UE s'applique à partir de juillet 2024, tandis que les exemptions américaines accélèrent les tests nationaux, et le Règlement ONU n° 157 établit des normes mondiales pour le maintien automatisé de voie[1]"Règlement ONU n° 157 Systèmes de Maintien Automatisé de Voie,", Commission Économique des Nations Unies pour l'Europe, unece.org. Le cadre provisoire de la Californie ajoute des obligations de déclaration de données qui favorisent l'architecture de journalisation centralisée. Chaque mandat augmente les charges de calcul pour la fusion en temps réel, la redondance et les diagnostics sécurisés, consolidant des carnets de commandes solides pour les fournisseurs d'ECU axés sur la sécurité.

Avancées dans le Calcul par Semi-conducteurs Permettant des ECU Centralisés

Les systèmes sur puce de qualité automobile intègrent des CPU, GPU et NPU sur des nœuds de 28 nm, doublant les performances par watt par rapport aux composants de 40 nm. La famille S32G de NXP et la gamme RH850/C1M-Ax de Renesas démontrent le routage accéléré par matériel, la fusion de capteurs et le contrôle à double moteur dans des boîtiers uniques. Les dispositifs de puissance en carbure de silicium et en nitrure de gallium permettent des ECU d'onduleur compacts avec des fréquences de commutation plus élevées, atténuant la chaleur et améliorant l'efficacité. Les équipementiers peuvent ainsi retirer 10 à 15 modules discrets au profit de deux ou trois contrôleurs de domaine sans dépasser les enveloppes thermiques, remodelant le paysage des fournisseurs.

Électrification des Groupes Motopropulseurs Stimulant les Contrôleurs de Domaine

Les architectures électriques à batterie centralisent la transmission, la batterie et la gestion thermique dans des unités de contrôle unifiées. L'évolution de l'Unité de Contrôle de Véhicule de Magna indique que le couple d'essieu, la commande d'onduleur et l'équilibrage des cellules sont gérés sur une seule carte[2]"Portefeuille d'Unités de Contrôle de Véhicule,", Magna International, magna.com. Les systèmes 800 V nécessitent une surveillance précise de la tension et une isolation rapide des défauts, élevant les exigences de calcul et de sécurité fonctionnelle. Les amendements de 2025 au Règlement ONU n° 138 imposent l'alerte acoustique des véhicules, ajoutant des algorithmes de synthèse audio aux ECU de propulsion. L'électrification multiplie ainsi les fonctions et l'enveloppe de performance des contrôleurs de groupe motopropulseur.

Croissance des Véhicules Connectés avec OTA Nécessitant un Calcul Évolutif

Les mises à jour continues des fonctionnalités exigent des contrôleurs disposant d'une marge pour le code futur, la conteneurisation et le démarrage sécurisé. L'ISO/TS 5083:2025 codifie la cybersécurité et la surveillance post-déploiement, stipulant des communications chiffrées et la détection d'intrusion au niveau de l'ECU [3]"ISO/TS 5083:2025 Véhicules Routiers — Sécurité et cybersécurité pour la conduite automatisée,", ISO, iso.org. L'engagement de Hyundai et Kia d'équiper chaque modèle d'OTA d'ici 2025 souligne l'engagement des équipementiers, soutenu par un programme de 18 000 milliards KRW. Les passerelles à haute bande passante et les nœuds de calcul zonaux deviennent ainsi standard même dans les véhicules de milieu de gamme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites de Gestion Thermique et de l'Alimentation pour les ECU à Haute Capacité de Calcul | -1.9% | Mondial, aigu dans les régions à climat chaud | Court terme (≤ 2 ans) |

| Charge des Coûts de Conformité en Cybersécurité et Sécurité Fonctionnelle | -1.3% | Mondial, plus strict dans l'UE et les marchés développés | Moyen terme (2-4 ans) |

| Géopolitique de la Chaîne d'Approvisionnement en Semi-conducteurs Causant des Pénuries | -1.1% | Mondial, impact concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissement Initial Élevé en R&D pour les ECU Autonomes Basés sur l'IA | -0.8% | Mondial, barrière plus élevée dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de Gestion Thermique et de l'Alimentation pour les ECU à Haute Capacité de Calcul

Les puces automobiles riches en IA poussent un flux de chaleur de 100 W/cm² par puce, mettant à l'épreuve les enveloppes de fiabilité de -40 °C à 85 °C. Les boucles de refroidissement liquide et les matériaux d'interface avancés ajoutent 200 à 500 USD par contrôleur, pesant sur les versions sensibles aux coûts. Pour les véhicules électriques à batterie, le refroidissement du contrôleur entre en concurrence avec le conditionnement de la batterie, compliquant la gestion thermique au niveau du pack lors des cycles d'utilisation par temps chaud.

Charge des Coûts de Conformité en Cybersécurité et Sécurité Fonctionnelle

Le Règlement UE n° 155 impose des tests de vulnérabilité exhaustifs, avec des audits TÜV SÜD ajoutant des mois et 1 000 à 3 000 USD par ECU en frais de validation. La redondance ASIL D de l'ISO 26262 alourdit les factures matérielles, tandis que les passerelles pour véhicules commerciaux doivent corriger les faiblesses SAE J1939 mises en évidence dans les articles techniques de 2024. Les fournisseurs de plus petite taille peinent à amortir ces coûts sur des programmes à faible volume, freinant l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'ECU : La Dominance des ADAS Génère les Revenus Actuels

Les contrôleurs ADAS ont contribué à hauteur de 61,82 % à la taille du marché des ECU pour Véhicules Autonomes en 2024, reflétant l'équipement universel en maintien de voie, freinage d'urgence et surveillance du conducteur sur les modèles grand public. Le segment bénéficie des réglementations de sécurité obligatoires et s'appuie sur des microcontrôleurs 32 bits matures et des algorithmes de fusion radar-caméra qui équilibrent coût et performance. Les fournisseurs se concentrent sur des SoC économes en énergie et des chaînes d'outils logiciels qui simplifient la conformité ASIL B/C.

Les Systèmes de Conduite Autonome devraient croître à un TCAC de 13,21 % jusqu'en 2030. Ces plateformes intègrent des CPU, GPU et NPU pour la perception de bout en bout, la planification et l'actionnement, faisant gonfler les charges utiles logicielles à des centaines de gigaoctets. La centralisation permet les mises à jour OTA et les boucles de validation basées sur le cloud, positionnant les ECU à haute capacité de calcul comme le principal catalyseur des taxis-robots de Niveau 4 et des pilotes de fret de hub à hub.

Par Niveau d'Automatisation : La Base du Niveau 2 Permet la Croissance du Niveau 4

L'automatisation partielle de Niveau 2 a conservé 40,38 % de la part du marché des ECU pour Véhicules Autonomes en 2024, grâce à l'adoption massive du régulateur de vitesse adaptatif et du centrage de voie. Ces systèmes créent une base de véhicules prêts pour le matériel, accélérant la voie de migration vers une autonomie plus élevée lorsque les réglementations le permettent.

Les systèmes de Niveau 4, cependant, progressent le plus rapidement à un TCAC de 14,18 % jusqu'en 2030. Les pilotes commerciaux sur des voies de camionnage fixes et des corridors urbains de taxis-robots favorisent les domaines d'exploitation géo-clôturés, réduisant la complexité de validation. Les conceptions de contrôleurs mettent l'accent sur la redondance, les modes dégradés et la fusion image-lidar en temps réel pour satisfaire aux directives UN-ECE ALKS.

Par Architecture de Contrôle : La Centralisation Transforme la Conception des ECU

Les architectures distribuées détiennent encore 46,62 % de la taille du marché des ECU pour Véhicules Autonomes en 2024, mais les feuilles de route des équipementiers convergent désormais vers le calcul de domaine et zonal. La fusion des fonctions de groupe motopropulseur, de châssis et de carrosserie réduit la longueur du faisceau jusqu'à 40 m et améliore la gestion du cycle de vie logiciel.

Les contrôleurs centralisés se développent à un TCAC de 13,18 % jusqu'en 2030, aidés par des dorsales Ethernet-TSN à haute vitesse et des architectures à îlot de sécurité. Les topologies hybrides font le pont entre l'ancien et le nouveau, permettant aux nœuds CAN traditionnels de coexister avec des réseaux sensibles au temps lors des déploiements progressifs de plateformes.

Par Type de Véhicule : Les Véhicules Commerciaux Accélèrent l'Adoption Autonome

Les voitures de tourisme ont dominé avec 72,31 % de la part du marché des ECU pour Véhicules Autonomes en 2024, portées par les attentes des consommateurs en matière de sécurité et les évaluations NCAP. Les mises à niveau OTA de l'infodivertissement et des aides à la conduite stimulent davantage les volumes unitaires.

Les camions moyens et lourds affichent la dynamique la plus forte à un TCAC de 12,65 % jusqu'en 2030, justifiée par des économies directes de carburant et de main-d'œuvre grâce au convoyage et à l'autonomie de hub à hub. Les ECU doivent résister à des cycles d'utilisation plus sévères, nécessitent des passerelles sécurisées J1939 et s'intègrent aux plateformes de télématique de flotte pour la maintenance prédictive.

Par Type de Propulsion : L'Électrification Redéfinit les Exigences des ECU

Les plateformes à moteur à combustion interne représentent encore 69,36 % de la taille du marché des ECU pour Véhicules Autonomes en 2024, mais les groupes motopropulseurs électrifiés modifient rapidement les spécifications des contrôleurs.

Les véhicules électriques à batterie progressent à un TCAC de 14,21 % jusqu'en 2030, grâce aux architectures 800 V, aux ensembles batterie-onduleur intégrés et aux mandats AVAS. Les contrôleurs de domaine d'alimentation unifiés combinent la logique de gestion de batterie, de commutation d'onduleur et de freinage régénératif, exigeant des vitesses ADC plus élevées, des pilotes de grille isolés et une fiabilité aux chocs thermiques stricte.

Par Canal de Distribution : Les Équipementiers Dominent, l'Après-Vente Émerge

Les circuits équipementiers représentent 82,18 % de la taille du marché des ECU pour Véhicules Autonomes en 2024, reflétant de longs cycles de validation et des feuilles de route matérielles-logicielles étroitement couplées. Les achats centralisés sécurisent les allocations de semi-conducteurs face aux perturbations de l'approvisionnement.

Les retrofits après-vente progressent à un TCAC de 11,98 % jusqu'en 2030, stimulés par des programmes d'électrification de flottes tels que les conversions de fourgonnettes commerciales de Valeo. Les kits d'ECU modulaires prêts à brancher avec des boucliers de cybersécurité pré-certifiés gagnent en faveur là où le remplacement complet du véhicule serait non économique.

Analyse Géographique

L'Asie-Pacifique a capté 41,28 % de la part du marché des ECU pour Véhicules Autonomes en 2024 et progresse à un TCAC de 13,28 % jusqu'en 2030. Les pilotes de villes intelligentes en Chine, l'empreinte dans les semi-conducteurs de la Corée du Sud et le leadership ADAS du Japon stimulent la demande en volume. Les feuilles de route nationales financent les autoroutes de Niveau 3/4 et imposent les mises à jour cyber OTA, élevant les niveaux de référence des spécifications des contrôleurs.

L'Amérique du Nord suit, façonnée par les exemptions de la NHTSA et le modèle de permis progressif de la Californie qui exige une journalisation détaillée des données et des preuves de sécurité intégrée. Ces cadres élèvent les budgets mémoire des contrôleurs et les normes de chiffrement, stimulant les collaborations nationales dans les semi-conducteurs.

L'Europe reste pivot avec le Règlement Général de Sécurité et le Règlement n° 155 qui intègrent la cybersécurité et la sécurité fonctionnelle dans chaque modèle. Les fournisseurs mettent l'accent sur la conformité ISO 21434 et les algorithmes redondants de maintien de voie pour satisfaire au score NCAP 2026. Les régions émergentes d'Amérique latine, du Moyen-Orient et d'Afrique s'alignent sur les modèles UN-ECE mais progressent plus lentement en raison de la sensibilité aux coûts et des lacunes d'infrastructure.

Paysage Concurrentiel

Le marché des ECU pour Véhicules Autonomes présente une concentration modérée. Bosch, Continental et Aptiv s'appuient sur des décennies de savoir-faire en sécurité fonctionnelle et sécurisent des contrats avec les équipementiers. Les leaders des semi-conducteurs tels que NVIDIA, NXP et Renesas introduisent des SoC à haute capacité de calcul qui regroupent plusieurs contrôleurs en nœuds de domaine, perturbant les frontières traditionnelles des équipementiers de rang 1.

Les alliances stratégiques se multiplient : les équipementiers de rang 1 s'associent aux fabricants de puces pour garantir l'approvisionnement en silicium, tandis que les constructeurs automobiles co-développent des piles logicielles pour la télémétrie et l'OTA. Les start-ups spécialisées dans les intergiciels d'IA et les passerelles cyber-renforcées se taillent des niches en proposant des plateformes prêtes pour les mises à jour. La capacité de certification dans des laboratoires tels que TÜV SÜD devient un goulot d'étranglement concurrentiel, favorisant les fournisseurs conformes en avance.

La différenciation technologique se concentre sur les NPU intégrés, l'Ethernet déterministe et les hyperviseurs partitionnés qui exécutent des charges de travail à criticité mixte sur des puces uniques. Les dépôts de brevets autour des protocoles de bus zonaux et des chaînes de démarrage sécurisé s'intensifient, les parties prenantes façonnant des normes telles que l'ISO/TS 5083:2025 selon leurs forces architecturales.

Leaders du Secteur des ECU pour Véhicules Autonomes

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Mobileye Vision Technologies Ltd. (Mobileye) a équipé le VW ID. Buzz de son ECU Drive de nouvelle génération, alimenté par quatre puces EyeQ 6H. La plateforme, dotée du Radar d'Imagerie Mobileye et d'algorithmes optimisés, est conçue pour les services de mobilité et la production automobile à grande échelle avec une précision et une rentabilité améliorées.

- Août 2025 : La National Highway Traffic Safety Administration a accordé à Zoox une exemption pour ses véhicules sans conducteur dans le cadre du Programme d'Exemption pour Véhicules Automatisés élargi, marquant la première exemption de ce type pour des véhicules fabriqués aux États-Unis.

- Août 2024 : NXP Semiconductors et TTTech Auto ont formé un partenariat stratégique pour améliorer les capacités de mise en réseau embarquée et de connectivité automobile. Les entreprises se sont concentrées sur le développement d'unités de contrôle électronique (ECU) prêtes pour la production utilisant des technologies de jeux de puces avancées.

Portée du Rapport Mondial sur le Marché des ECU pour Véhicules Autonomes

| Systèmes d'Aide à la Conduite Avancés (ADAS) |

| Systèmes de Conduite Autonome |

| Niveau 1 (Assistance à la Conduite) |

| Niveau 2 (Automatisation Partielle) |

| Niveau 3 (Automatisation Conditionnelle) |

| Niveau 4 (Haute Automatisation) |

| Niveau 5 (Automatisation Complète) |

| ECU Centralisé |

| ECU Distribué |

| ECU Hybride |

| Voitures de Tourisme |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Moteur à Combustion Interne |

| Véhicule Électrique à Batterie |

| Véhicule Électrique Hybride |

| Véhicule Électrique Hybride Rechargeable |

| Véhicule Électrique à Pile à Combustible |

| Équipementier (Fabricant d'Équipement d'Origine) |

| Après-Vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'ECU | Systèmes d'Aide à la Conduite Avancés (ADAS) | |

| Systèmes de Conduite Autonome | ||

| Par Niveau d'Automatisation | Niveau 1 (Assistance à la Conduite) | |

| Niveau 2 (Automatisation Partielle) | ||

| Niveau 3 (Automatisation Conditionnelle) | ||

| Niveau 4 (Haute Automatisation) | ||

| Niveau 5 (Automatisation Complète) | ||

| Par Architecture de Contrôle | ECU Centralisé | |

| ECU Distribué | ||

| ECU Hybride | ||

| Par Type de Véhicule | Voitures de Tourisme | |

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Véhicule Électrique à Batterie | ||

| Véhicule Électrique Hybride | ||

| Véhicule Électrique Hybride Rechargeable | ||

| Véhicule Électrique à Pile à Combustible | ||

| Par Canal de Distribution | Équipementier (Fabricant d'Équipement d'Origine) | |

| Après-Vente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des ECU pour Véhicules Autonomes d'ici 2030 ?

Il est prévu qu'il atteigne 10,72 milliards USD, progressant à un TCAC de 11,51 % jusqu'en 2030.

Quel segment d'ECU connaît la croissance la plus rapide jusqu'en 2030 ?

Les contrôleurs de Systèmes de Conduite Autonome, progressant à un TCAC de 13,21 % en raison du développement du Niveau 4.

Pourquoi les architectures d'ECU centralisées remplacent-elles les unités distribuées ?

Les avancées dans les semi-conducteurs et les réductions de câblage permettent à 10 à 15 modules discrets de fusionner en quelques contrôleurs de domaine ou zonaux, réduisant les coûts et permettant les mises à jour OTA.

Quelle région est en tête de l'adoption des ECU pour Véhicules Autonomes ?

L'Asie-Pacifique détient 41,28 % de la part et se développe le plus rapidement à un TCAC de 13,28 %, portée par les objectifs de déploiement chinois et de solides chaînes d'approvisionnement en semi-conducteurs.

Quels défis limitent l'intégration des ECU à haute capacité de calcul ?

La dissipation thermique dépassant 100 W/cm² nécessite un refroidissement liquide coûteux et des matériaux avancés, contraignant l'emballage automobile compact.

Dernière mise à jour de la page le: