Taille et part du marché de la plateforme en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 160.14 Milliards de dollars |

| Taille du Marché (2031) | 344.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la plateforme en tant que service par Mordor Intelligence

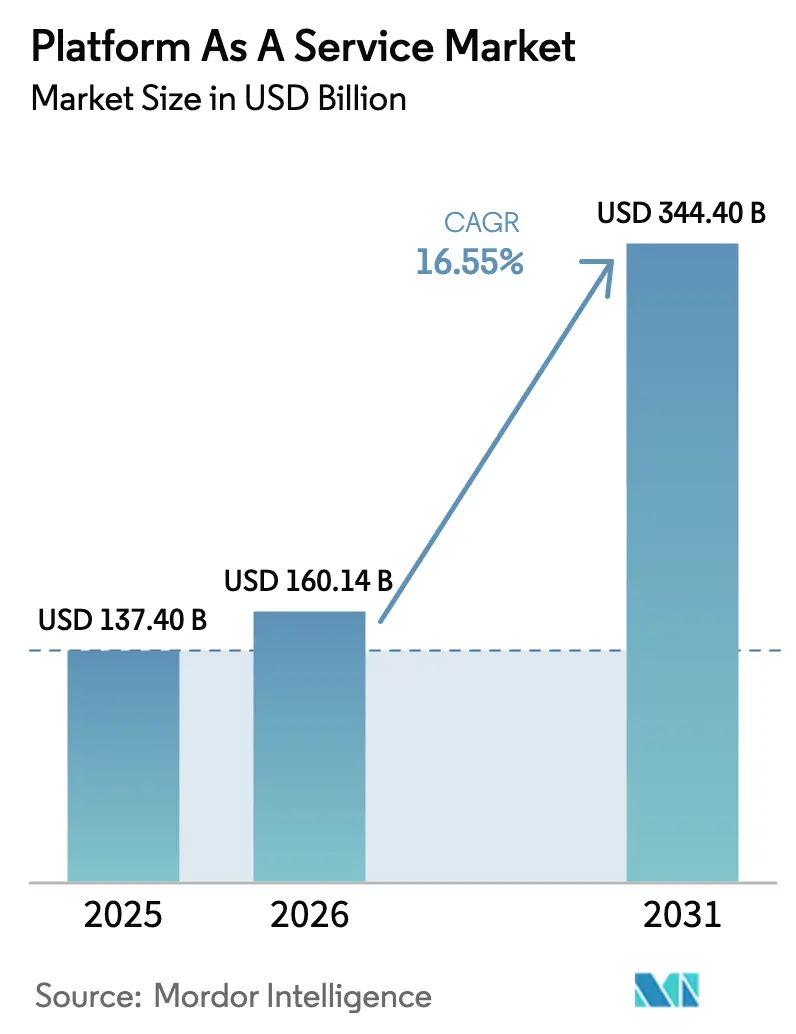

La taille du marché de la plateforme en tant que service devrait passer de 137,40 milliards USD en 2025 à 160,14 milliards USD en 2026 et devrait atteindre 344,4 milliards USD d'ici 2031 à un CAGR de 16,55 % sur la période 2026-2031. Cette forte croissance reflète le passage des entreprises vers des environnements de développement natifs du cloud qui suppriment la gestion des infrastructures, raccourcissent les cycles de mise en production et intègrent nativement des capacités d'intelligence artificielle. Plus de 94 % des entreprises utilisent déjà des services cloud, et 89 % mettent en œuvre des stratégies multi-cloud pour réduire la dépendance aux fournisseurs tout en accédant aux meilleurs outils disponibles. La base de données en tant que service de plateforme reste l'épine dorsale des charges de travail critiques, tandis que l'intégration en tant que service de plateforme enregistre les gains les plus rapides à mesure que les entreprises relient données, applications et actifs périphériques. Sur le plan régional, l'Amérique du Nord bénéficie de l'échelle des hyperscalers et d'écosystèmes numériques matures, tandis que l'Asie-Pacifique progresse le plus rapidement à mesure que les fabricants, les institutions financières et les organismes publics accélèrent leur modernisation. Dans tous les secteurs verticaux, les services financiers exploitent la plateforme en tant que service pour l'automatisation de la conformité et l'analyse en temps réel, tandis que le secteur de la santé dépasse tous ses pairs grâce à la télémédecine et aux initiatives relatives aux données des patients.

Principaux enseignements du rapport

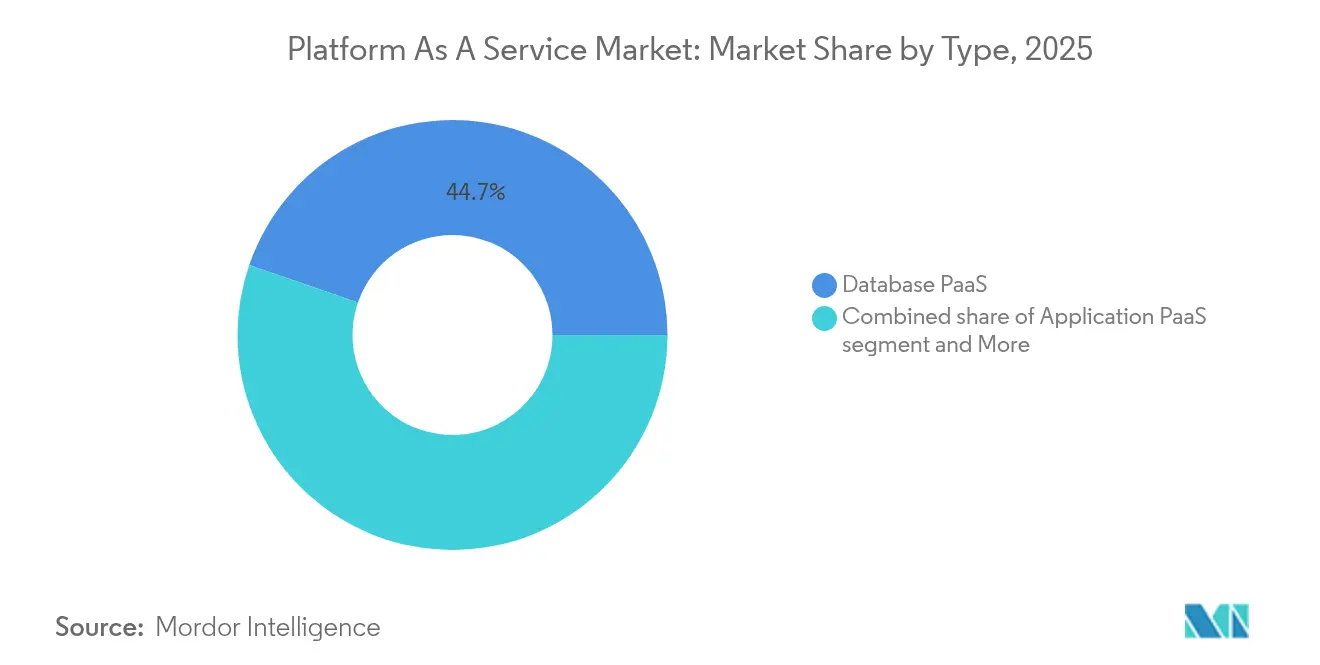

- Par type, la base de données en tant que service de plateforme a capté 44,72 % de la part du marché de la plateforme en tant que service en 2025 ; l'intégration en tant que service de plateforme devrait se développer à un CAGR de 22,96 % jusqu'en 2031.

- Par modèle de déploiement, le service de plateforme public a représenté 64,05 % des revenus en 2025, tandis que le service de plateforme hybride enregistre le CAGR projeté le plus élevé à 24,12 % jusqu'en 2031.

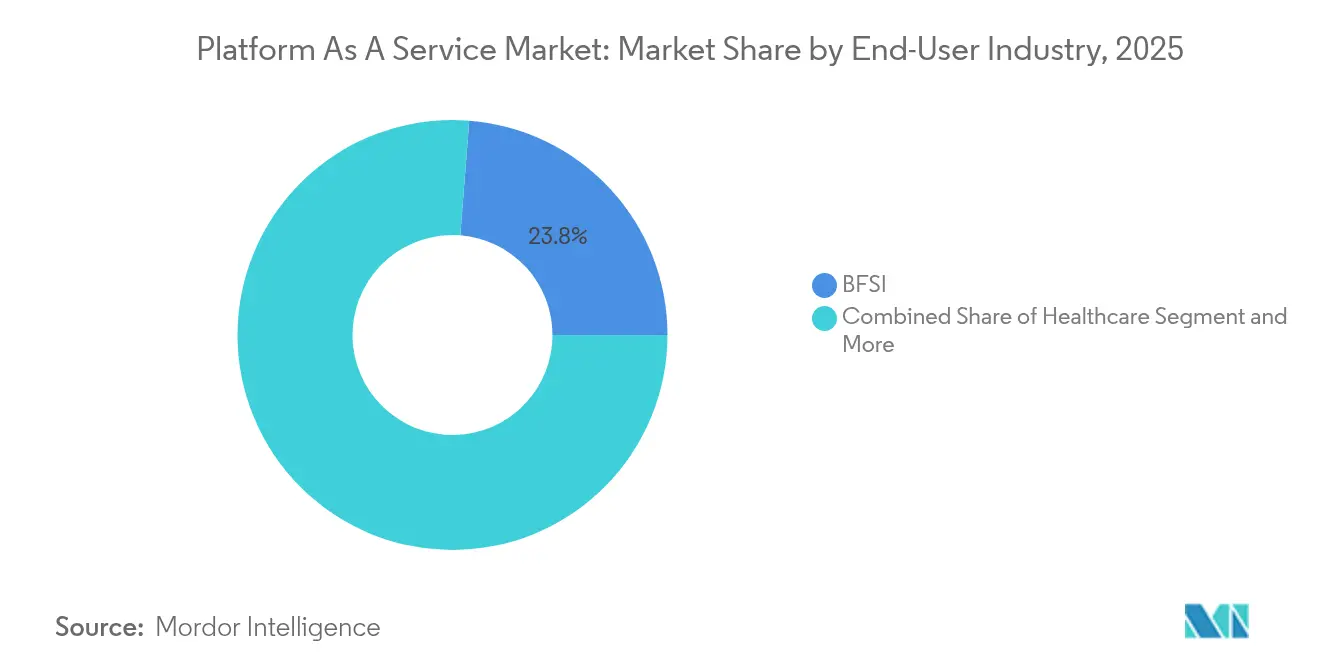

- Par secteur d'utilisation final, les services financiers ont été en tête avec une part de revenus de 23,76 % en 2025 ; le secteur de la santé progresse à un CAGR de 16,92 % jusqu'en 2031. Par taille d'organisation, les grandes entreprises ont représenté 68,92 % des revenus en 2025, tandis que les PME croissent à un CAGR de 20,95 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu une part de revenus de 68,92 % sur le marché de la plateforme en tant que service, tandis que les PME enregistrent le CAGR projeté le plus élevé à 20,95 % jusqu'en 2031.

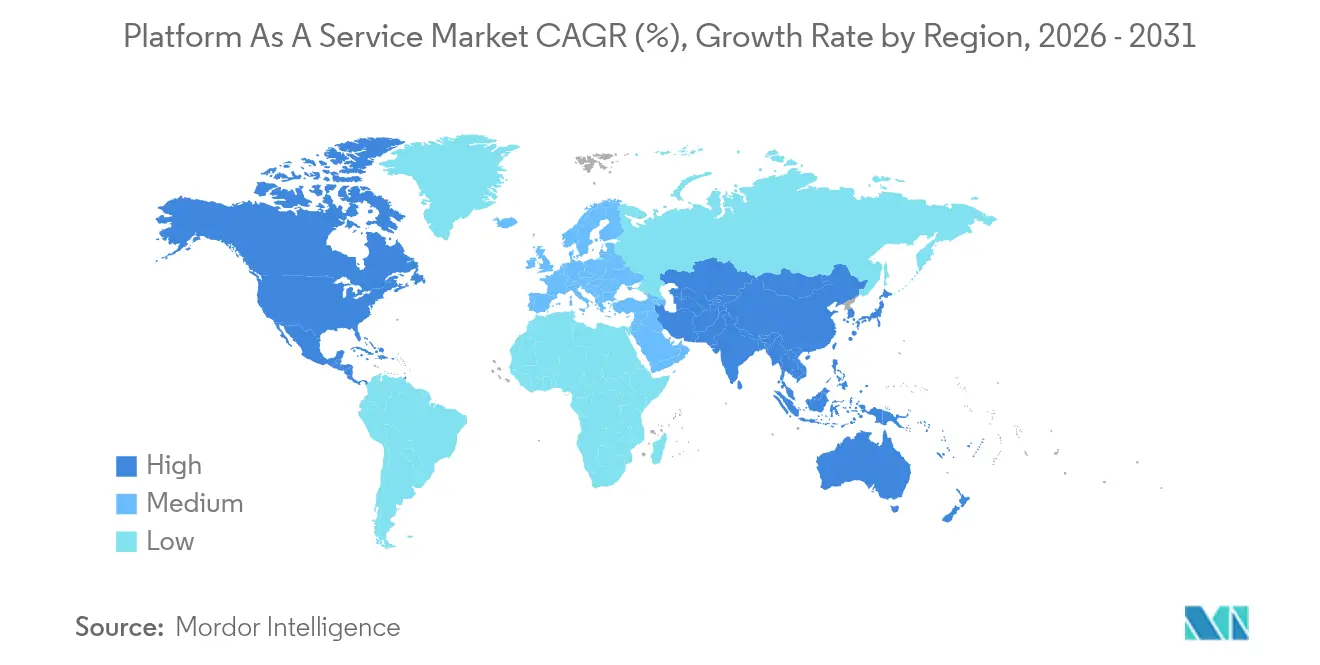

- Par géographie, l'Amérique du Nord a représenté 38,12 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 17,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la plateforme en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante de la numérisation | +3.2% | Mondial, avec une adoption accélérée en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Besoin croissant de réduire le délai de mise sur le marché et les coûts de développement | +2.8% | Amérique du Nord et UE en tête, expansion vers les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des stratégies multi-cloud et de cloud hybride | +2.1% | Mondial, particulièrement fort dans les secteurs réglementés de toutes les régions | Moyen terme (2-4 ans) |

| Expansion des charges de travail d'intelligence artificielle, d'apprentissage automatique et d'analyse | +3.5% | Amérique du Nord et UE en tête, adoption rapide en Chine et en Inde | Long terme (≥ 4 ans) |

| Émergence de la plateforme en tant que service spécifique à un secteur | +1.9% | Spécifique à un secteur, avec la santé et le BFSI en tête à l'échelle mondiale | Long terme (≥ 4 ans) |

| Mandats en matière de logiciels verts et d'efficacité énergétique | +1.3% | Réglementaire dans l'UE et en Amérique du Nord, adoption volontaire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de la numérisation

La transformation numérique reste le principal catalyseur du marché de la plateforme en tant que service. Quatre-vingt-quatorze pour cent des organisations s'appuient désormais sur des services cloud, et beaucoup citent les services de plateforme comme la voie la plus rapide pour moderniser les systèmes existants sans lourdes dépenses en capital. Les fabricants intègrent des flux de données IoT, les détaillants mettent en place des vitrines omnicanales, et les organismes publics adoptent des règles d'approvisionnement « cloud en priorité » qui favorisent la plateforme en tant que service. La mise à l'échelle transparente, la sécurité intégrée et les outils DevOps natifs réduisent collectivement les risques et améliorent la vélocité des mises en production, renforçant ainsi la dynamique d'adoption.

Besoin croissant de réduire le délai de mise sur le marché et les coûts de développement

Les entreprises utilisant des plateformes gérées font état d'une réduction de 40 % des cycles de développement et d'une baisse de 25 % des dépenses de codage, principalement parce que les environnements d'exécution préconstruits et les pipelines CI/CD automatisés suppriment les goulots d'étranglement liés à l'infrastructure. La tarification basée sur la consommation aligne davantage les coûts sur l'utilisation réelle, encourageant l'expérimentation. Les PME atteignent la parité avec les grands concurrents car les piles low-code et les composants sans serveur permettent aux petites équipes de créer rapidement des produits numériques sophistiqués.

Essor des stratégies multi-cloud et de cloud hybride

Quatre-vingt-neuf pour cent des entreprises répartissent les charges de travail sur deux clouds ou plus, cherchant à optimiser la latence, à renforcer leur pouvoir de négociation avec les fournisseurs et à assurer la conformité réglementaire. Les fournisseurs de plateforme en tant que service répondent avec des connecteurs multiplateformes et des moteurs de politique unifiés. L'alliance Oracle-Google Cloud, par exemple, permet aux clients d'exécuter les bases de données d'Oracle aux côtés des services d'intelligence artificielle de Google sans refactorisation. Les secteurs réglementés tels que l'assurance et la banque privilégient les modèles hybrides qui conservent les données sensibles sur site tout en déchargeant l'analyse vers des régions publiques.

Expansion des charges de travail d'intelligence artificielle, d'apprentissage automatique et d'analyse

Les hyperscalers intègrent des accélérateurs GPU et TPU dans leurs piles de plateforme en tant que service, permettant aux développeurs d'affiner des grands modèles de langage ou de déployer des analyses en temps réel en quelques clics. Azure Machine Learning garantit une disponibilité de 99,9 % et automatise le réentraînement des modèles, tandis que Red Hat OpenShift étend les pipelines d'intelligence artificielle aux sites périphériques[2]Red Hat Inc., "Feuille de route Red Hat OpenShift 2025," redhat.com. À mesure que l'intelligence artificielle imprègne chaque couche applicative, la demande d'environnements d'exécution entièrement gérés et évolutifs augmente, alimentant la croissance à long terme de la plateforme en tant que service.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la souveraineté | -2.4% | Piloté par le RGPD dans l'UE, s'étendant à l'Asie-Pacifique avec des mandats de localisation | Moyen terme (2-4 ans) |

| Risque de dépendance aux fournisseurs et coûts de migration | -1.8% | Mondial, impact le plus élevé dans le segment des grandes entreprises en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des coûts énergétiques dans les centres de données | -1.2% | UE et Amérique du Nord, avec des répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque de mauvaise configuration du cloud et de violation | -1.0% | Mondial, affectant les adoptants du multi-cloud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la souveraineté

Quarante-cinq nations exigent désormais la résidence locale des données pour certaines charges de travail, et le RGPD impose de lourdes amendes pour les transferts transfrontaliers sans garanties adéquates. Les banques européennes et d'Asie-Pacifique répondent en insistant sur des zones de cloud souverain qui garantissent le contrôle de l'emplacement physique. Les fournisseurs construisent des régions dédiées et des services de chiffrement avancés, mais les audits de conformité et les négociations contractuelles allongent les cycles d'approvisionnement de la plateforme en tant que service, tempérant l'adoption.

Risque de dépendance aux fournisseurs et coûts de migration

La migration d'une plateforme à une autre peut impliquer la refactorisation du code, l'exportation de bases de données et la formation du personnel, générant des dépenses non négligeables. Plus de 70 % des entreprises ont dépassé leurs budgets cloud en 2024, en partie parce que la suppression des charges de travail s'est avérée plus complexe que prévu. L'adoption du multi-cloud atténue le risque de concentration, mais ajoute une surcharge d'orchestration. Les nouveaux fournisseurs promeuvent des standards ouverts et la portabilité des conteneurs, mais les dépendances aux API bien établies continuent de freiner les mouvements fluides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership des bases de données et dynamique de l'intégration

La base de données en tant que service de plateforme a contribué à hauteur de 44,72 % des revenus en 2025, soulignant sa centralité pour les systèmes à forte intensité transactionnelle qui exigent une haute disponibilité et des correctifs automatisés. Azure SQL Database, par exemple, offre une disponibilité de 99,99 % et un réglage automatique des performances, permettant aux organisations de redéployer les ressources d'administration de bases de données vers des tâches à plus haute valeur ajoutée. L'intégration en tant que service de plateforme enregistre la trajectoire la plus forte à un CAGR de 22,96 % à mesure que les entreprises connectent des suites SaaS, des ERP sur site et des appareils périphériques pour créer des structures de données unifiées. La taille du marché de la plateforme en tant que service pour les offres axées sur l'intégration est donc prête à dépasser le marché global jusqu'en 2031.

Au-delà de ces deux piliers, l'application en tant que service de plateforme maintient sa pertinence pour les charges de travail web principales, la communication en tant que service de plateforme gagne en importance pour les API d'engagement client, et le mobile en tant que service de plateforme sert les organisations disposant de portefeuilles d'applications dédiés. À mesure que la maturité numérique augmente, la demande se tourne vers l'intégration, l'analyse et les architectures pilotées par les événements. Cette combinaison positionne le secteur de la plateforme en tant que service au cœur des stratégies d'entreprise composable, où des services faiblement couplés supplantent les piles monolithiques.

Par déploiement : échelle publique versus contrôle hybride

Le service de plateforme public a conservé une part de revenus de 64,05 % en 2025 grâce à la capacité élastique, aux points de présence mondiaux et aux mises à jour continues des fonctionnalités fournies par les hyperscalers. La taille du marché de la plateforme en tant que service pour les déploiements publics s'aligne sur les entreprises recherchant des modèles de dépenses d'exploitation prévisibles et une expansion géographique rapide. Le service de plateforme hybride, cependant, progresse à un CAGR de 24,12 % car les secteurs réglementés hébergent des données sensibles sur site tout en déchargeant les analyses à forte demande vers des zones publiques. Des produits tels que Red Hat OpenShift ou Azure Arc de Microsoft permettent des outils uniformes sur tous les sites, réduisant les frictions opérationnelles.

Le service de plateforme privé reste une niche, réservé à la défense, aux infrastructures critiques et aux organisations soumises à des mandats stricts en matière de latence ou de souveraineté. Même dans ce cas, les fournisseurs associent de plus en plus les plans de contrôle sur site aux API de gestion du cloud public pour offrir des expériences de développement communes. Par conséquent, les décisions de placement des charges de travail passent de choix binaires public-versus-privé à des politiques granulaires régies par la classification des données, la conformité et les profils de performance. Cette évolution élargit le marché adressable de la plateforme en tant que service.

Par secteur d'utilisation final : l'échelle du BFSI rencontre l'accélération de la santé

Les services financiers ont capté 23,76 % des dépenses de 2025, exploitant les plateformes pour automatiser les rapports réglementaires, déployer des applications bancaires numériques et exécuter des analyses à haute fréquence. Le chiffrement des bases de données, le suivi des modifications auditables et le basculement régional attirent les banques qui ont besoin d'une conformité stricte sans sacrifier l'agilité. À l'inverse, le secteur de la santé croît le plus rapidement à un CAGR de 16,92 % car la télésanté, la modernisation des dossiers de santé électroniques et les diagnostics assistés par intelligence artificielle exigent des infrastructures évolutives. Les architectures de référence natives du cloud avec des contrôles conformes à la HIPAA accélèrent l'adoption par les prestataires.

La fabrication, le commerce de détail et l'énergie exploitent chacun les capacités de la plateforme en tant que service prêtes pour la périphérie pour l'analyse des usines intelligentes, le commerce omnicanal et l'optimisation du réseau respectivement. Les organismes gouvernementaux adoptent des services de plateforme pour numériser les interactions avec les citoyens et réduire les coûts de maintenance des systèmes existants. Ces tendances intersectorielles confirment que le marché de la plateforme en tant que service s'étend bien au-delà des premiers adoptants et sous-tend désormais des charges de travail critiques dans tous les secteurs.

Par taille d'organisation : ressources des grandes entreprises, vélocité des PME

Les grandes entreprises ont contrôlé 68,92 % des revenus de 2025, utilisant leur force financière pour se standardiser sur des plateformes stratégiques, négocier des remises sur volume et intégrer des outils de sécurité avancés. Elles orchestrent également des environnements hybrides complexes couvrant des centaines de filiales et de régions. Les PME, cependant, enregistrent un CAGR de 20,95 % car la tarification par abonnement et les outils low-code nivellent le terrain de jeu. Près de la moitié des petites entreprises s'attendent à exécuter des charges de travail principales sur la plateforme en tant que service des hyperscalers d'ici 2025, reflétant la démocratisation des capacités avancées.

Bien que les contraintes budgétaires et les lacunes en compétences persistent, les fournisseurs répondent avec des offres groupées de services gérés, des modèles de politique automatisés et des écosystèmes de marché qui simplifient l'adoption. Ces développements garantissent que la croissance à l'extrémité inférieure du marché alimente un pipeline diversifié de nouvelles charges de travail, soutenant l'expansion à long terme du marché de la plateforme en tant que service.

Analyse géographique

La base installée d'entreprises en Amérique du Nord et la concentration des hyperscalers ancrent le leadership. Les organismes gouvernementaux allouent des budgets croissants aux solutions de plateforme qui améliorent la rapidité des missions, tandis que les entreprises du Fortune 500 intègrent des services d'intelligence artificielle dans l'ensemble de leurs portefeuilles d'applications. Les préoccupations liées au cloud souverain et les tensions géopolitiques encouragent cependant la diversification entre fournisseurs et régions.

L'Asie-Pacifique enregistre l'adoption la plus rapide au monde, portée par la fabrication axée sur le cloud, la disruption des technologies financières et les mandats gouvernementaux qui numérisent les services aux citoyens. Les règles de localisation signifient que les architectures hybrides prévalent, mais les régulateurs progressistes certifient de plus en plus les régions publiques une fois que les contrôles de protection des données répondent aux normes nationales.

L'Europe équilibre l'innovation avec des exigences strictes en matière de confidentialité. Les fournisseurs répondent en lançant des zones souveraines dédiées à l'UE et en améliorant les outils de chiffrement. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique progressent à des rythmes différents, mais l'amélioration de la connectivité et les écosystèmes entrepreneuriaux favorisent les déploiements de plateforme en tant que service en terrain vierge. Ensemble, ces tendances soulignent l'omniprésence des plateformes en tant qu'infrastructure numérique fondamentale dans les économies avancées et émergentes.

Paysage concurrentiel

Une concentration modérée caractérise le marché actuel de la plateforme en tant que service. AWS, Microsoft et Google Cloud représentent collectivement environ 68 % des revenus plus larges de l'infrastructure cloud, bien que de nouveaux concurrents ciblent des niches spécialisées.

AWS continue de mener avec 31 %, Microsoft suit avec 20 %, et Google détient 13 %, mais chacun approfondit l'intégration de l'intelligence artificielle et la verticalisation pour défendre ses parts. Oracle s'associe à Google pour combiner des bases de données spécifiques à un secteur et des outils d'intelligence artificielle générative, tandis qu'IBM met l'accent sur la gouvernance hybride via Red Hat OpenShift.

Des start-ups telles que Fly.io et Flightcontrol simplifient le déploiement mondial pour les développeurs méfiants vis-à-vis de la dépendance aux fournisseurs, et les opérateurs de télécommunications construisent des plateformes périphériques pour monétiser la 5G. L'analyse des dépôts de brevets montre que Microsoft, IBM et Intel augmentent leur recherche et développement en cybersécurité, soulignant la propriété intellectuelle comme facteur de différenciation concurrentielle. À mesure que les acheteurs exigent des performances spécifiques aux charges de travail, des contrôles de résidence des données et des API ouvertes, l'avantage passe de l'échelle brute à des ensembles de capacités spécialisées, maintenant la dynamique des fournisseurs fluide.

Leaders du secteur de la plateforme en tant que service

AWS

Microsoft Corporation

Google LLC

SAP SE

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Oracle et Google Cloud ont dévoilé une alliance multicloud permettant aux services de base de données Oracle de fonctionner dans les installations de Google, permettant aux clients communs d'unifier les flux de travail d'analyse et d'intelligence artificielle.

- Mai 2025 : Microsoft a annoncé une croissance des revenus Azure de 33 % en glissement annuel, attribuant 16 points de pourcentage de cette croissance aux services d'intelligence artificielle à mesure que les entreprises intègrent des capacités de grands modèles de langage dans leurs applications.

- Mars 2025 : L'enquête 2025 sur l'état du cloud de Flexera a révélé que 79 % des répondants utilisent AWS et 77 % utilisent Azure, avec un tiers dépensant plus de 12 millions USD annuellement sur le cloud public.

- Janvier 2025 : ALSO Holding AG a divulgué un chiffre d'affaires préliminaire 2024 de 11,0 milliards EUR (12,43 milliards USD), citant la dynamique des plateformes cloud, d'intelligence artificielle et de cybersécurité qui servent 135 000 revendeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché de la plateforme en tant que service comme toute plateforme fournie dans le cloud qui permet aux développeurs de créer, d'exécuter, d'intégrer et de gouverner des applications sans posséder le matériel sous-jacent, les systèmes d'exploitation ou les intergiciels. Les offres couvrent l'application, l'intégration, la base de données et la communication en tant que service de plateforme sur des clouds publics, privés et hybrides.

Exclusion du périmètre : Nous excluons délibérément les charges de travail d'infrastructure en tant que service pures et les applications SaaS autonomes.

Aperçu de la segmentation

- Par type

- Base de données en tant que service de plateforme

- Application en tant que service de plateforme

- Intégration en tant que service de plateforme

- Communication en tant que service de plateforme

- Mobile en tant que service de plateforme

- Par déploiement

- Service de plateforme public

- Service de plateforme privé

- Service de plateforme hybride

- Par secteur d'utilisation final

- BFSI

- Santé

- Fabrication

- Commerce de détail et commerce électronique

- Gouvernement et défense

- Énergie et services publics

- Services de télécommunications et informatiques

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens semi-structurés avec des architectes cloud, des directeurs des systèmes d'information d'entreprise et des responsables de communautés de développeurs en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces conversations confirment la vélocité d'adoption, les prix moyens des abonnements et les déclencheurs de migration que le travail de bureau seul ne peut pas révéler.

Recherche documentaire

Nous commençons par un travail documentaire structuré, en nous appuyant sur des ensembles de données ouvertes de premier niveau tels que les enquêtes TIC du recensement américain, les panels d'économie numérique d'Eurostat, les traceurs de dépenses cloud de l'OCDE et les statistiques de trafic cloud des régulateurs régionaux des télécommunications. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les transcriptions de conférences de développeurs et les dépôts de brevets enrichissent la cartographie des tendances, tandis que Dow Jones Factiva et D&B Hoovers fournissent des répartitions de revenus et des indices concurrentiels. Les sources répertoriées illustrent l'étendue, et de nombreuses références publiques et payantes supplémentaires ont guidé notre recherche de faits.

Un second balayage réconcilie les chiffres entre les associations commerciales du cloud, les registres d'exportation douanière pour les serveurs et les familles de brevets Questel afin que les valeurs aberrantes soient signalées avant que les chiffres n'avancent vers la modélisation.

Dimensionnement du marché et prévisions

Nous déployons une combinaison descendante et ascendante. Les dépenses mondiales en informatique d'entreprise sont filtrées vers le pool de plateformes de développement adressables, ajustées par les ratios de pénétration du cloud, puis recoupées avec des agrégations de revenus de fournisseurs échantillonnés et le prix de vente moyen multiplié par le nombre d'utilisateurs actifs. Les variables clés telles que les pipelines de dépenses d'investissement des hyperscalers, le nombre de développeurs professionnels, le taux d'adoption des conteneurs, les taux de migration des charges de travail et le prix moyen de la plateforme en tant que service par utilisateur alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les divulgations des fournisseurs sont partielles, nous interpolons en utilisant la croissance du trafic cloud régional et les références de facturation recueillies lors des appels primaires.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, des cycles d'examen par les pairs et la validation par des analystes seniors. Nous actualisons tous les douze mois, déclenchant des mises à jour intermédiaires chaque fois que des événements importants tels que des réinitialisations de prix ou des acquisitions majeures se produisent, afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la référence de la plateforme en tant que service de Mordor est l'étalon de confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes combinaisons de services, bases de devises et calendriers d'actualisation.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent des modules complémentaires sans serveur dans les totaux, un double comptage agressif des outils DevOps groupés, ou des courbes de prix statiques qui ignorent les remises des fournisseurs que nous capturons lors d'entretiens annuels avec les clients.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 137,40 milliards USD (2025) | ||

| 167,93 milliards USD (2025) | Consultance mondiale A | comptabilise les modules SaaS adjacents et applique un CAGR uniforme de 21 % sans vérifications d'érosion des prix |

| 107,55 milliards USD (2025) | Association sectorielle B | exclut la plateforme en tant que service de cloud privé et utilise les taux de change de 2023 |

| 93,40 milliards USD (2024) | Consultance régionale C | s'appuie sur des enquêtes volontaires auprès des fournisseurs avec une portée géographique limitée |

La comparaison montre que notre définition rigoureuse du périmètre, le suivi des prix au niveau des variables et l'actualisation annuelle fournissent une référence équilibrée et transparente que les décideurs peuvent réutiliser en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la plateforme en tant que service ?

Le marché de la plateforme en tant que service s'élève à 160,14 milliards USD en 2026.

À quelle vitesse le marché de la plateforme en tant que service va-t-il croître ?

Les revenus devraient augmenter à un CAGR de 16,55 %, atteignant 344,4 milliards USD d'ici 2031.

Quel segment est en tête du marché de la plateforme en tant que service ?

La base de données en tant que service de plateforme détient le leadership avec une part de revenus de 44,72 % en 2025.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre la croissance la plus élevée, prévue à un CAGR de 17,05 % jusqu'en 2031.

Pourquoi les modèles de déploiement hybrides gagnent-ils en popularité ?

Le service de plateforme hybride offre l'évolutivité du cloud public tout en répondant aux exigences de résidence des données et de latence, progressant à un CAGR de 24,12 %.

Quelle est la concentration de la concurrence entre fournisseurs ?

AWS, Microsoft et Google Cloud captent environ 68 % des dépenses, indiquant une concentration modérée avec de la place pour des challengers spécialisés.

Dernière mise à jour de la page le: