Taille et Part du Marché de l'Assurance Automobile Basée sur l'Usage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.59 Milliards de dollars |

| Taille du Marché (2031) | 162.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Assurance Automobile Basée sur l'Usage par Mordor Intelligence

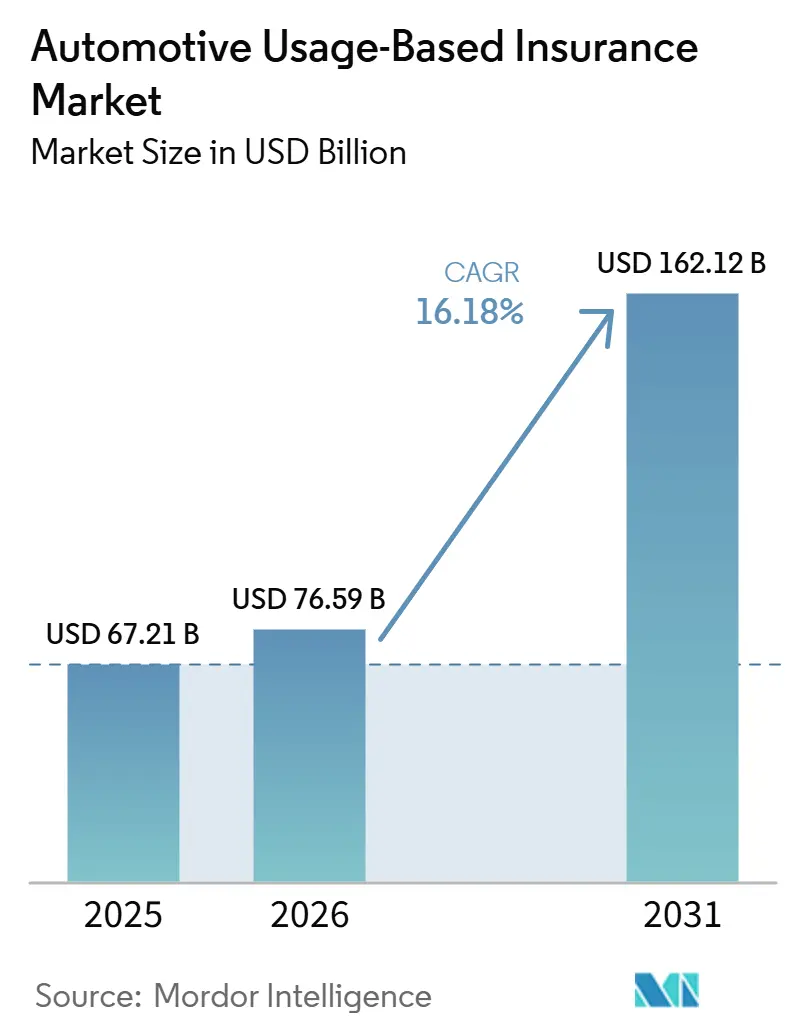

La taille du marché de l'assurance automobile au kilomètre devrait passer de 67,21 milliards USD en 2025 à 76,59 milliards USD en 2026 et devrait atteindre 162,12 milliards USD d'ici 2031, à un CAGR de 16,18 % sur la période 2026-2031.

Le marché de l'assurance automobile basée sur l'usage est en expansion à mesure que la connectivité installée en usine devient plus courante dans les nouveaux véhicules, réduisant les frictions dans la collecte de données et améliorant la qualité de la souscription lorsque les assureurs peuvent accéder aux signaux de conduite de qualité OEM. Il bénéficie également du glissement progressif des programmes télématiques à forte intensité matérielle vers des modèles basés sur les smartphones et les systèmes embarqués, qui améliorent la vitesse d'intégration et réduisent les coûts de mise en œuvre par police. La gestion des sinistres devient une source d'avantage concurrentiel plus importante à mesure que la détection des accidents en temps réel et les flux de travail pilotés par l'IA raccourcissent les délais de réponse et soutiennent des coûts d'exploitation plus faibles pour les assureurs capables de connecter directement les données télématiques aux systèmes de gestion des sinistres. L'Amérique du Nord reste le plus grand bloc régional car l'infrastructure télématique mature et l'échelle des assureurs se renforcent mutuellement, tandis que l'Asie-Pacifique progresse plus rapidement grâce à la réglementation, à la distribution des smartphones et à l'adoption de la mobilité connectée qui créent un chemin d'accès plus large pour les nouveaux programmes. Le principal frein au marché de l'assurance automobile basée sur l'usage n'est plus uniquement la maturité technique ; la conception du consentement, les attentes en matière de confidentialité et les règles de conformité transjuridictionnelles jouent désormais un rôle direct dans la rapidité avec laquelle les programmes peuvent se développer sur les lignes personnelles et commerciales.

Principaux Enseignements du Rapport

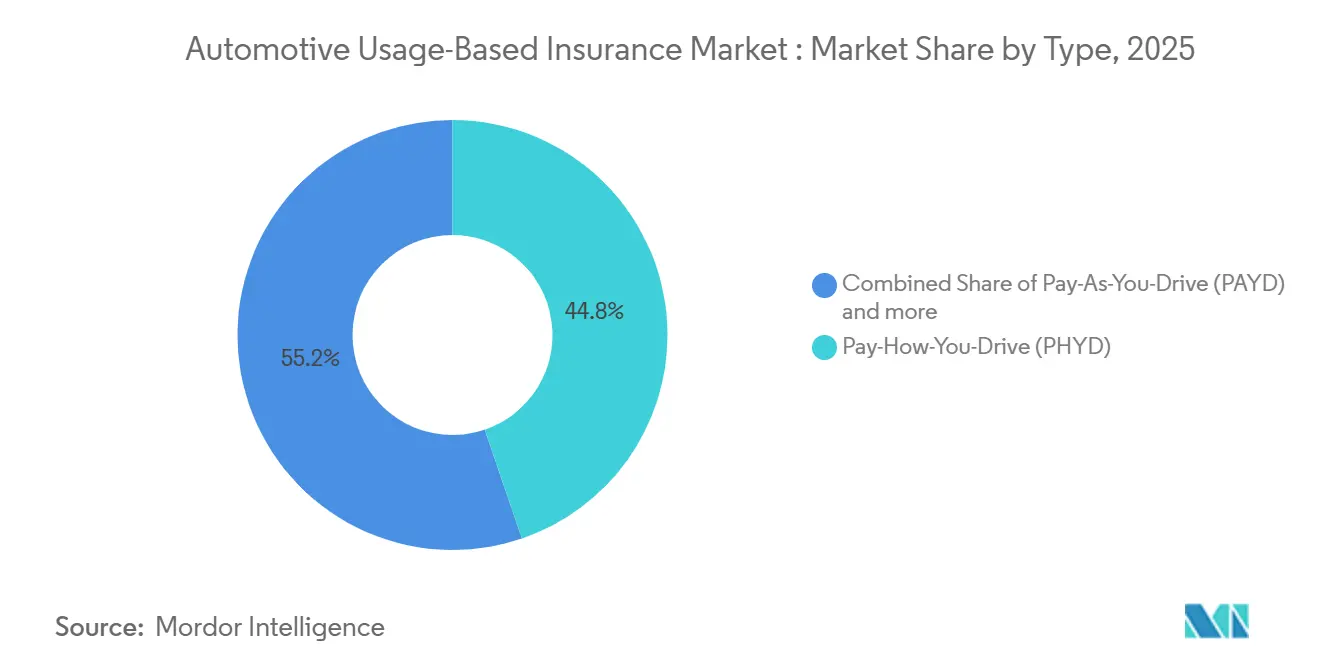

- Par type, le pay-how-you-drive a capturé 44,76 % de la part du marché de l'assurance automobile au kilomètre en 2025, tandis que le manage-how-you-drive devrait croître à un CAGR de 22,39 % jusqu'en 2031.

- Par solution, les smartphones ont représenté 37,48 % du marché de l'assurance automobile au kilomètre en 2025, tandis que les solutions embarquées devraient croître à un CAGR de 23,81 % jusqu'en 2031.

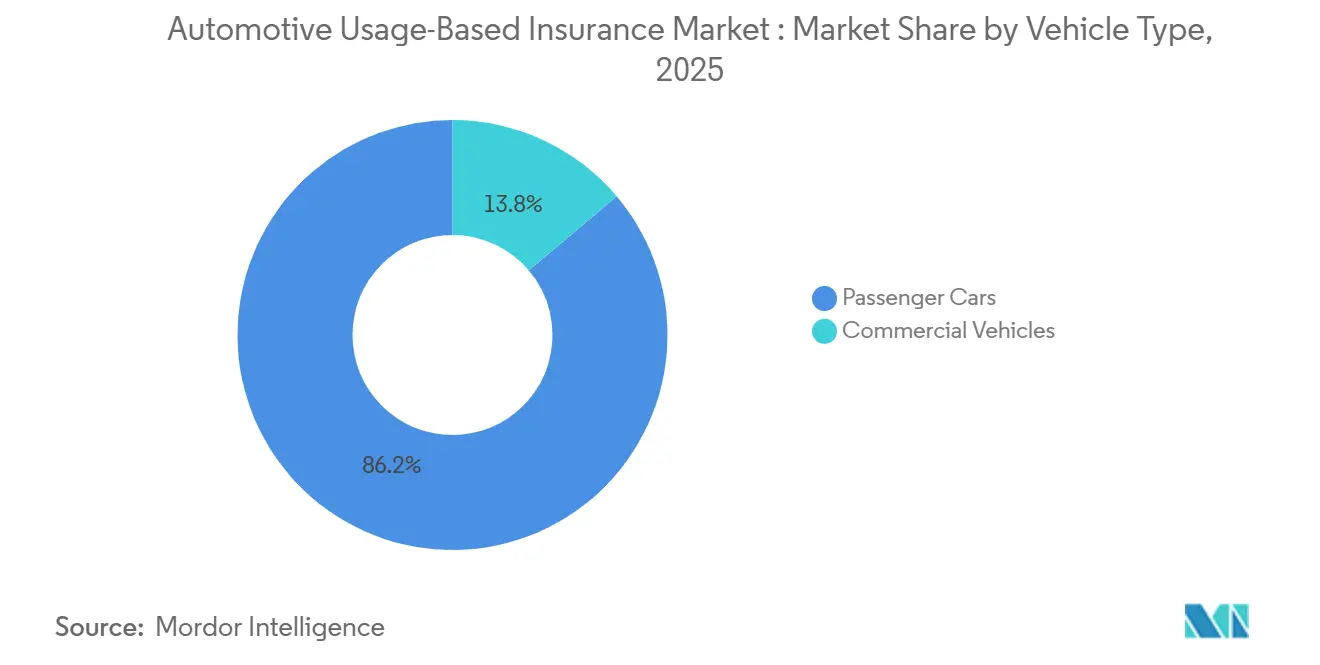

- Par type de véhicule, les voitures particulières ont représenté 86,17 % du marché de l'assurance automobile au kilomètre en 2025, tandis que les véhicules commerciaux devraient croître à un CAGR de 19,74 % jusqu'en 2031.

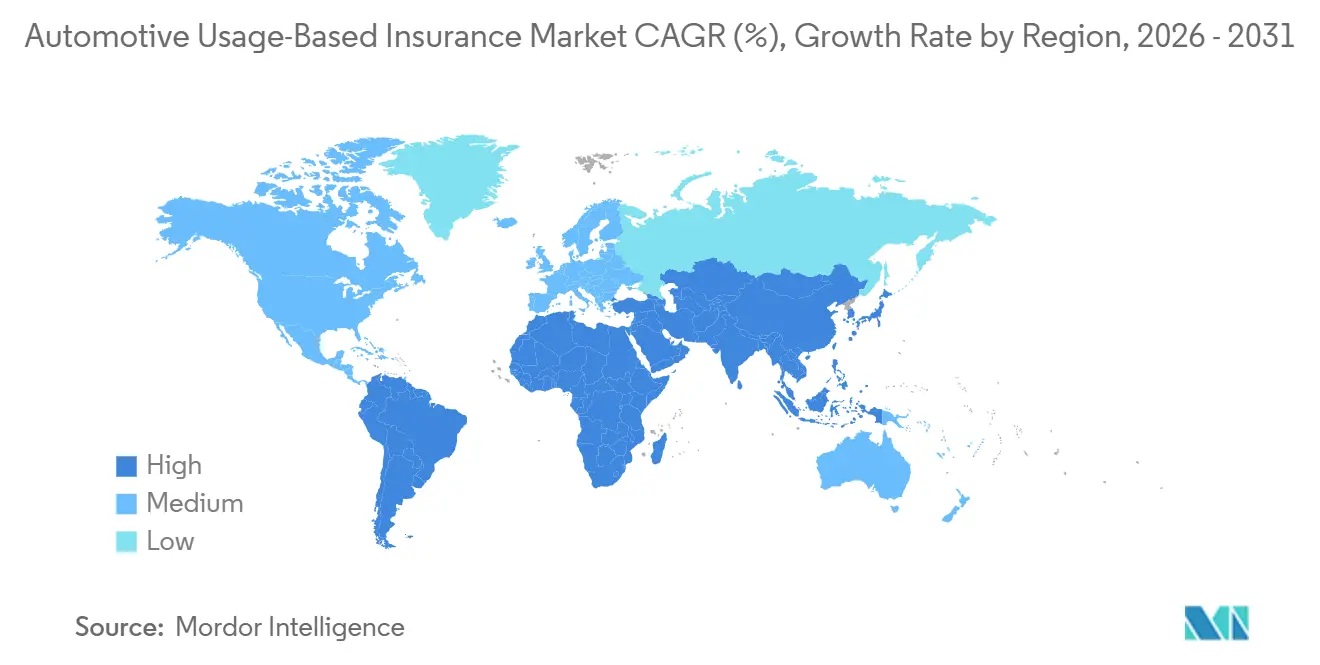

- Par zone géographique, l'Amérique du Nord a détenu 39,84 % de la part du marché de l'assurance automobile au kilomètre en 2025, tandis que la région Asie-Pacifique devrait croître à un CAGR de 21,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance Automobile Basée sur l'Usage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements de Télématique Embarquée OEM | +2.3% | Mondial, avec l'UE et l'Asie-Pacifique en tête sur l'équipement obligatoire | Moyen terme (2 à 4 ans) |

| Adoption du Pay-Per-Mile pour les Flottes | +1.5% | Amérique du Nord en cœur de cible, expansion vers les corridors logistiques de l'UE et de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Retour d'Information en Temps Réel sur la Conduite après Accident | +1.3% | Amérique du Nord et Europe, avec une adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'Assurance VE à Tarification à l'Usage | +1.7% | Mondial, concentré dans les corridors VE de l'UE, de la Chine et des États-Unis | Court terme (≤ 2 ans) |

| Avantage de Coût de l'Automatisation des Sinistres | +1.4% | Mondial, avec les assureurs natifs de l'IA en Amérique du Nord et en Europe en tête | Court terme (≤ 2 ans) |

| Monétisation des Données des Véhicules Connectés | +1.2% | Mondial, en particulier sur les marchés à forte présence OEM en Europe, en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de Télématique Embarquée OEM : Les Données d'Usine Remodèlent l'Économie de la Souscription

Le marché de l'assurance automobile basée sur l'usage s'éloigne des dispositifs de rétrofit car la télématique installée en usine réduit les frictions de configuration et offre aux assureurs un accès plus stable aux données générées par les véhicules. En mars 2026, Geotab a lancé une intégration télématique native pour les véhicules Hyundai en Europe, permettant la transmission de données de flotte sans matériel et réduisant le besoin d'installation en aftermarket[1]Geotab, "Geotab et Hyundai lancent la télématique native," Geotab, geotab.com.. IMS a également confirmé que les données des capteurs embarqués Volkswagen peuvent désormais être traduites en sorties pay-how-you-drive prêtes à la souscription grâce à son intégration avec high mobility, permettant aux assureurs de connecter les données OEM aux flux de notation existants sans modifier l'expérience client en front-end. IDEMIA Secure Transactions a annoncé en février 2026 qu'elle gère la connectivité automobile pour Hyundai Motor Group sur des marchés mondiaux stratégiques, ce qui soutient une base plus large de véhicules connectés dès la sortie d'usine. À mesure que cette base installée croît, le marché de l'assurance automobile basée sur l'usage récompensera les assureurs qui construisent des pipelines de données OEM directs, car ils pourront tarifer le risque avec une télémétrie plus riche que les assureurs qui s'appuient encore uniquement sur des entrées d'application ou de dongle. Cela ne supprime pas le rôle des smartphones, mais cela augmente la valeur à long terme des partenariats de données embarquées au sein du marché de l'assurance automobile basée sur l'usage.

Adoption du Pay-Per-Mile pour les Flottes : Les Flottes de l'Économie des Plateformes et de la Logistique Accélèrent l'Assurance Basée sur l'Usage Commercial

Le marché de l'assurance automobile basée sur l'usage trouve un moteur de croissance commerciale plus solide à mesure que les gestionnaires de flottes recherchent des modèles de tarification qui reflètent l'utilisation réelle et le comportement de conduite plutôt que des hypothèses annuelles statiques. Cambridge Mobile Telematics a lancé Drivewell Fleet en janvier 2025 pour aider les assureurs automobiles commerciaux à atteindre une couverture télématique complète en ingérant des données provenant des systèmes de véhicules connectés existants et en évitant le matériel dédié dans la mesure du possible[2]CMT Cambridge Mobile Telematics lance DriveWell Fleet - Cambridge Mobile Telematics. Cela est important car le déploiement commercial a historiquement été ralenti par la logistique matérielle, la capture de données incohérente et la nécessité de normaliser les signaux entre des flottes mixtes. Le même document CMT cite les conclusions de l'Observatoire IoT de l'Assurance selon lesquelles les flottes inscrites aux programmes d'assurance basée sur l'usage ont enregistré une réduction de 10 % à 19 % de la fréquence des sinistres en 18 mois, ce qui renforce considérablement l'argumentaire commercial pour une tarification liée au comportement. Dans le marché de l'assurance automobile basée sur l'usage, cela crée autant un argument de marge qu'un argument de croissance, car une fréquence de sinistres plus faible peut compenser les remises que les assureurs utilisent pour attirer les opérateurs de flottes. Il en résulte un chemin plus clair pour les programmes télématiques commerciaux dans la logistique, la livraison du dernier kilomètre et les pools de véhicules liés à l'économie des plateformes au sein du marché de l'assurance automobile basée sur l'usage.

Demande d'Assurance VE à Tarification à l'Usage : Les Données de Batterie et de Comportement Ouvrent de Nouvelles Dimensions de Tarification

Le marché de l'assurance automobile basée sur l'usage bénéficie également du soutien de l'adoption des véhicules électriques, car les VE présentent un profil de risque différent et une piste de données plus large que les véhicules conventionnels. Des travaux académiques publiés dans MDPI ont révélé que les modèles d'assurance basée sur l'usage calibrés sur le comportement des conducteurs de VE peuvent réduire la volatilité des coûts de souscription en intégrant des données sur les caractéristiques de sécurité avancées et des schémas de taux d'accidents plus faibles que les variables démographiques statiques ne capturent pas pleinement[3]MDPI, "Équilibrer la rentabilité et la durabilité dans l'assurance des véhicules électriques, stratégies de souscription pour les modèles abordables et premium," World Electric Vehicle Journal, mdpi.com.. Cela est important car le comportement de la batterie, l'utilisation de la recharge, les caractéristiques du groupe motopropulseur et les systèmes de sécurité pilotés par logiciel peuvent créer des différences de tarification que les tables de tarification traditionnelles ne capturent pas bien. Les travaux d'Arity sur les VE et l'assurance basée sur l'usage soutiennent également l'idée que les modèles liés au comportement deviennent de plus en plus pertinents à mesure que les assureurs recherchent des méthodes de tarification qui reflètent la façon dont les véhicules électriques sont réellement conduits et gérés dans le temps. Au sein du marché de l'assurance automobile basée sur l'usage, la couverture des VE devient donc un problème de conception lié à la qualité des données plutôt qu'une simple extension des produits d'assurance automobile conventionnels. Cela fait de la télématique une couche de souscription centrale pour le marché de l'assurance automobile basée sur l'usage à mesure que la pénétration des VE augmente dans les principaux corridors urbains.

Avantage de Coût de l'Automatisation des Sinistres : L'IA Liée à la Télématique Comble l'Écart du Ratio de Charges

Le marché de l'assurance automobile basée sur l'usage est de plus en plus façonné par ce qui se passe après un accident, et pas seulement par la façon dont une prime est initialement tarifée. Allianz a déclaré que sa plateforme de gestion des sinistres Project Nemo a réduit le temps de traitement de 80 % lors de son déploiement initial, démontrant comment l'IA agentique peut comprimer les cycles de traitement lorsque les flux de travail sont standardisés et que les données sont disponibles en temps réel. Progressive et Cambridge Mobile Telematics ont lancé la réponse aux accidents pour plus de 1,5 million de clients d'assurance automobile personnelle Progressive en novembre 2025, intégrant la détection des accidents basée sur l'IA et l'initiation automatisée des sinistres dans un environnement d'assurance en direct à grande échelle[4]CMT Progressive Insurance® Accident Response propulsé par Cambridge Mobile Telematics fournit une détection des accidents en temps réel - Cambridge Mobile Telematics. Dans le marché de l'assurance automobile basée sur l'usage, cette intégration réduit les délais lors du premier avis de sinistre et fournit aux assureurs une chaîne d'événements plus claire, de la détection au triage et au service. Elle améliore également la qualité des données d'accidents étiquetées qui peuvent ensuite alimenter les modèles comportementaux, renforçant ainsi la précision de la tarification au fil du temps dans le marché de l'assurance automobile basée sur l'usage. Les assureurs qui combinent télématique, automatisation des sinistres et boucles de rétroaction créent donc un avantage de coût plus durable que les assureurs qui traitent la télématique uniquement comme un outil de remise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fatigue du Consentement en Télématique | -1.8% | Royaume-Uni, Europe et de plus en plus Amérique du Nord à mesure que les lois sur la confidentialité au niveau des États se multiplient | Court terme (≤ 2 ans) |

| Problèmes de Biais des Capteurs Smartphone | -0.9% | Mondial, avec des effets plus forts sur les marchés émergents dépourvus de solution de repli OBD ou embarquée | Moyen terme (2 à 4 ans) |

| Pression sur les Frais d'Accès aux Données OEM | -1.2% | Europe et Amérique du Nord, où la monétisation des API OEM est plus développée | Moyen terme (2 à 4 ans) |

| Fragmentation de la Conformité Multi-Juridictionnelle | -1.0% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue du Consentement en Télématique : Déficit de Confiance Limitant la Profondeur du Marché

Le marché de l'assurance automobile basée sur l'usage est encore confronté à un problème de confiance, même si la notoriété des produits est bien plus forte qu'il y a quelques années. IMS a rapporté en 2026 que 72 % des automobilistes sur cinq marchés internationaux étaient ouverts à l'assurance basée sur l'usage en principe, mais que plus de la moitié restaient réticents à partager leurs données de conduite en raison de préoccupations concernant l'utilisation abusive et la transparence. Cet écart est important car l'inscription est le fondement de chaque modèle de notation, et de faibles taux d'adhésion réduisent le volume et la diversité du pool de données dont les assureurs ont besoin pour affiner la tarification. Le Service de Recherche du Congrès a également noté que l'ordonnance de consentement proposée par la FTC avec GM et OnStar début 2025 exigerait un consentement exprès affirmatif avant toute collecte future de données sur le comportement de conduite et restreindrait le partage avec les agences de renseignement sur les consommateurs pendant 5 ans. Dans le marché de l'assurance automobile basée sur l'usage, cela signifie que l'architecture du consentement devient une partie intégrante du produit lui-même plutôt qu'une réflexion juridique après coup. Les programmes qui donnent aux conducteurs un contrôle visible sur l'utilisation des données, la conservation et les récompenses se développeront probablement plus rapidement que les programmes qui s'appuient sur des conditions génériques et des flux d'adhésion passifs au sein du marché de l'assurance automobile basée sur l'usage.

Fragmentation de la Conformité Multi-Juridictionnelle : La Divergence Réglementaire comme Taxe d'Entrée sur le Marché

Le marché de l'assurance automobile basée sur l'usage devient plus difficile à développer lorsqu'un assureur tente de déployer le même programme dans plusieurs juridictions avec des règles différentes sur l'utilisation des données, le consentement et la souscription. Le Service de Recherche du Congrès a rapporté que la Californie, Hawaï, le Massachusetts et le Michigan ont des lois limitant l'utilisation des données télématiques dans la souscription, tandis que des règles proposées en Caroline du Nord et au Tennessee ajouteraient des exigences de consentement écrit et de divulgation. La communication aux actionnaires de Root pour le premier trimestre 2026 a montré que la société opérait dans 36 États, tandis que le Wyoming, le Massachusetts, la Caroline du Nord, le Michigan, l'Idaho et le Maine attendaient encore l'approbation réglementaire, illustrant comment le séquençage peut être un obstacle pratique même pour les assureurs télématiques bien financés. Dans le marché de l'assurance automobile basée sur l'usage, chaque État ou pays supplémentaire peut nécessiter une conception de consentement modifiée, une structure de dépôt différente et des contrôles opérationnels distincts. L'Inde a autorisé les avenants d'assurance automobile basée sur l'usage, mais cela ne résout toujours pas le défi plus large de la gestion d'approches réglementaires diverses sur de grands marchés. L'effet est que le marché de l'assurance automobile basée sur l'usage tend à favoriser les acteurs établis disposant d'une infrastructure juridique plus solide et d'une patience pour une expansion par étapes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Modèles de Coaching MHYD Perturbent la Prédominance du PHYD

Le pay-as-you-drive détenait une part de 44,76 % du marché de l'assurance automobile basée sur l'usage en 2025, maintenant son avance car la notation comportementale est déjà familière aux assureurs comme aux assurés. Le marché de l'assurance automobile basée sur l'usage penche encore vers le PHYD car il offre aux assureurs une image du risque plus large que les modèles basés uniquement sur le kilométrage en capturant les comportements liés au freinage, à l'accélération, aux virages et à la distraction. Progressive a rapporté qu'environ 21 millions d'assurés étaient inscrits à Snapshot au premier trimestre 2026, soit environ 53 % de son portefeuille d'assurance automobile personnelle, indiquant que la segmentation basée sur le comportement est désormais profondément ancrée dans les principaux programmes de lignes personnelles. Cette échelle est importante car les grands portefeuilles inscrits aident les assureurs à affiner la modélisation des pertes et à tarifer avec plus de confiance sur un plus large éventail de profils de conducteurs. Le marché de l'assurance automobile basée sur l'usage continue donc de traiter le PHYD comme le format le plus établi là où la précision de la souscription et la familiarité avec le programme comptent le plus.

Le manage-how-you-drive devrait croître à un CAGR de 22,39 % jusqu'en 2031, ce qui en fait le type à la croissance la plus rapide dans le marché de l'assurance automobile basée sur l'usage. Son attrait réside dans la transformation de la télématique en une relation active plutôt que passive, car le coaching, les boucles de récompense et le soutien en cas d'accident peuvent améliorer à la fois la fidélisation et le comportement des conducteurs au fil du temps. Arity et l'Observatoire IoT de l'Assurance ont constaté en 2026 que 82 % des assurés interrogés recommanderaient une application télématique offrant des retours de coaching, une assistance en cas d'accident et des récompenses pour conduite sécurisée, et ce chiffre dépassait 90 % parmi les conducteurs de moins de 53 ans. Le pay-as-you-drive reste pertinent dans le marché de l'assurance automobile basée sur l'usage pour les utilisateurs urbains à faible kilométrage et les travailleurs hybrides dont le volume de conduite annuel ne correspond plus aux hypothèses de tarification conventionnelles. En conséquence, le marché de l'assurance automobile basée sur l'usage s'étend d'une simple mesure du prix à un modèle plus large dans lequel la tarification, le coaching et le service s'inscrivent de plus en plus dans le même cadre de produit.

Par Solution : Les Solutions Embarquées Déplacent les Dongles comme Standard d'Infrastructure à Long Terme

Les smartphones représentaient 37,48 % du marché de l'assurance automobile basée sur l'usage en 2025, reflétant la facilité de lancement de programmes natifs sur application sans installation matérielle. Le marché de l'assurance automobile basée sur l'usage a favorisé les solutions smartphone car elles réduisent les frictions d'intégration, raccourcissent les cycles de lancement et facilitent l'inscription pour les assurés acquis numériquement. Elles permettent également aux assureurs de tester rapidement des modèles de tarification sur de larges pools de clients avant d'investir dans des intégrations OEM ou de flotte plus profondes. Cet avantage est le plus fort dans les lignes d'assurance automobile personnelle où une inscription rapide compte souvent plus que l'extraction de chaque signal de véhicule possible dès le premier jour. Même ainsi, le marché de l'assurance automobile basée sur l'usage commence à traiter la télématique smartphone moins comme le choix d'infrastructure final et davantage comme le point d'entrée le plus rapide.

Les solutions embarquées devraient croître à un CAGR de 23,81 % jusqu'en 2031, ce qui en fait la solution à la croissance la plus rapide dans le marché de l'assurance automobile basée sur l'usage. Le lancement Hyundai de Geotab en mars 2026 en Europe a démontré comment le transfert de données natif OEM peut éliminer l'installation matérielle et permettre une intégration transparente dans les flux de travail d'assurance connectée et de flotte. IMS a également montré que les données embarquées Volkswagen peuvent être converties en sorties PHYD prêtes à la souscription, tandis que le travail de connectivité d'IDEMIA avec Hyundai Motor Group soutient un accès plus large aux données installées en usine sur les marchés stratégiques. Les dongles et les boîtes noires servent encore les véhicules plus anciens et certaines flottes, mais le marché de l'assurance automobile basée sur l'usage réduit régulièrement sa dépendance à leur égard à mesure que la pénétration des véhicules connectés augmente. Cela place le marché de l'assurance automobile basée sur l'usage dans une position où les moteurs de notation agnostiques à la source peuvent importer davantage que tout format matériel unique.

Par Type de Véhicule : L'Assurance Basée sur l'Usage Commercial Émerge comme une Opportunité de Marché Structurellement Distincte

Les voitures particulières représentaient 86,17 % du marché de l'assurance automobile basée sur l'usage en 2025, reflétant l'échelle de l'assurance automobile personnelle et l'avance considérable que les programmes télématiques grand public ont établie au cours de la dernière décennie. Le marché de l'assurance automobile basée sur l'usage reste centré sur les véhicules particuliers car la plupart des portefeuilles télématiques des assureurs ont d'abord été constitués dans les lignes personnelles, où le volume d'acquisition de clients est bien plus élevé. Cette base a également donné aux assureurs le temps d'affiner la notation comportementale, la conception des remises et les flux de travail de gestion des sinistres avant de pousser plus fort dans les applications commerciales. En conséquence, l'assurance automobile personnelle fournit toujours la plus grande base installée pour la tarification, la fidélisation et la réponse aux sinistres pilotées par la télématique. Le marché de l'assurance automobile basée sur l'usage continue de s'appuyer sur cette large base de voitures particulières même si les opportunités de croissance se déplacent ailleurs.

Les véhicules commerciaux devraient croître à un CAGR de 19,74 % jusqu'en 2031, ce qui en fait le segment de véhicules à la croissance la plus rapide dans le marché de l'assurance automobile basée sur l'usage. Cambridge Mobile Telematics a déclaré que DriveWell Fleet peut étendre la couverture télématique sur les portefeuilles commerciaux en normalisant les données des systèmes de flotte existants, abaissant ainsi l'un des plus grands obstacles au déploiement. Le même document cite des réductions de fréquence de sinistres de 10 % à 19 % en 18 mois pour les flottes inscrites aux programmes d'assurance basée sur l'usage, ce qui fournit aux assureurs commerciaux une justification opérationnelle directe pour développer ces produits. Les opérateurs de l'économie des plateformes et les flottes de livraison du dernier kilomètre sont particulièrement importants car ils sont très sensibles aux variations des coûts d'assurance et des schémas d'utilisation des véhicules. C'est pourquoi le marché de l'assurance automobile basée sur l'usage traite de plus en plus la télématique commerciale comme une voie de croissance distincte plutôt que comme une simple extension des produits pour voitures particulières.

Analyse Géographique

L'Amérique du Nord représentait 39,84 % de la part du marché de l'assurance automobile basée sur l'usage en 2025, ce qui en fait le plus grand contributeur régional, grâce à une infrastructure télématique mature et à une forte participation des assureurs. Le marché de l'assurance automobile basée sur l'usage en Amérique du Nord bénéficie également de l'échelle des programmes établis, et Progressive a rapporté environ 21 millions d'assurés inscrits à Snapshot au premier trimestre 2026, soit environ 53 % de son portefeuille d'assurance automobile personnelle, tandis que la société a affiché un ratio combiné consolidé de 86,4 et des primes nettes souscrites de 23,6 milliards USD au cours du trimestre. Cela crée une boucle de renforcement dans laquelle des pools de données plus importants améliorent la tarification et de meilleures performances de tarification contribuent à soutenir une inscription accrue. Le marché de l'assurance automobile basée sur l'usage dans la région est également façonné par la pression de conformité car la gouvernance des données des véhicules se resserre aux niveaux fédéral et des États. Cela signifie que l'Amérique du Nord combine la base commerciale la plus profonde avec certains des défis de confidentialité et de consentement les plus visibles dans le marché de l'assurance automobile basée sur l'usage.

L'Europe est restée la deuxième région en importance dans le marché de l'assurance automobile basée sur l'usage, soutenue par un environnement politique qui a normalisé l'adoption de la télématique plus que dans de nombreux autres marchés matures. L'IVASS a rapporté que 17,8 % des polices RC auto en Italie étaient équipées d'une boîte noire télématique en 2024, faisant de l'Italie l'un des exemples les plus clairs d'adoption à grande échelle de la télématique en Europe. La Réglementation IVASS 56/2025, qui impose la déclaration numérique des sinistres via SPID ou CIE à partir d'avril 2026, renforce l'évolution de la région vers des flux de travail d'assurance plus numérisés. L'Allemagne reste un adoptant plus lent, et TH Köln a constaté en février 2025 que les tarifs télématiques y étaient encore de niche et ne se développeraient probablement qu'à condition que le marché évolue vers des structures de bonus-malus plus solides. L'exigence eCall de l'UE continue de soutenir le marché de l'assurance automobile basée sur l'usage car chaque nouveau véhicule vendu dans la région est équipé d'un système de réponse d'urgence embarqué qui améliore la préparation à la télématique.

L'Asie-Pacifique devrait croître à un CAGR de 21,13 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide dans le marché de l'assurance automobile basée sur l'usage. L'Inde est un moteur important car les exigences de suivi GPS des véhicules dans la mobilité commerciale et l'autorisation de l'IRDAI pour les avenants d'assurance automobile basée sur l'usage contribuent à créer un chemin de produit plus clair pour les couvertures liées à l'usage. Le marché de l'assurance automobile basée sur l'usage en Asie-Pacifique bénéficie également de la distribution par smartphone et de l'expansion des écosystèmes de données VE, ce qui facilite la mise à l'échelle des assureurs avec des modèles matériels plus légers d'abord et des intégrations plus riches ensuite. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce, mais le marché de l'assurance automobile basée sur l'usage s'y ouvre à mesure que les ventes de véhicules connectés, les programmes de mobilité intelligente et la numérisation des flottes élargissent progressivement la base pour les produits liés à la télématique.

Paysage Concurrentiel

Le marché de l'assurance automobile au kilomètre est fragmenté, avec des assureurs traditionnels, des fournisseurs de télématique, des entreprises de technologie de véhicules connectés et des spécialistes de l'analyse comportementale en concurrence sur différentes parties de la chaîne de valeur. Bien que des assureurs majeurs tels que Progressive, State Farm, Allianz et AXA offrent une capacité de souscription et une portée de marché substantielles, aucune entreprise ne domine le marché mondial. L'avantage concurrentiel est de plus en plus déterminé par la possession d'infrastructures télématiques, de capacités de notation comportementale et par la capacité à transformer les données de conduite en une évaluation des risques plus précise et une tarification personnalisée. Cette tendance a été renforcée en mars 2026 lorsque Cambridge Mobile Telematics, Inc. a obtenu un investissement stratégique de 350 millions USD de la part des Rise Funds de TPG et d'Allianz X, avec la participation de State Farm, soulignant l'importance stratégique croissante des plateformes de données comportementales. De plus, Arity, LLC a indiqué en 2026 que sa plateforme couvrait plus de 50 millions de conducteurs connectés et près de 3 billions de miles de données de conduite aux États-Unis, démontrant l'échelle de données significative requise pour concurrencer efficacement. En conséquence, la différenciation concurrentielle sur le marché de l'assurance automobile au kilomètre est de plus en plus déterminée par la qualité, l'échelle et la valeur analytique des données télématiques plutôt que par la seule notoriété de la marque.

Certains des espaces les plus clairement ouverts sur le marché de l'assurance automobile au kilomètre se situent dans les micro-flottes commerciales, les programmes menés par smartphones en Asie du Sud-Est et les modèles d'assurance embarquée liés aux véhicules électriques qui en sont encore à leurs débuts dans leur cycle de déploiement. L'intégration de Geotab avec Hyundai en Europe est un exemple de la façon dont les fournisseurs de télématique s'orientent directement vers les canaux de données des constructeurs automobiles pour réduire les frictions et améliorer la qualité des signaux pour les cas d'usage en assurance en aval. Un autre exemple est le partenariat de janvier 2025 entre Kia Connect et LexisNexis Risk Solutions pour intégrer la notation Drive Metrics dans l'application mobile grand public de Kia dans 27 pays de l'UE et au Royaume-Uni, intégrant ainsi l'évaluation des risques directement dans l'environnement numérique du constructeur. Le marché de l'assurance automobile au kilomètre voit également davantage de travaux sur la fusion de données et les référentiels de notation inter-assureurs, ce qui suggère que la prochaine phase de concurrence sera centrée sur l'interopérabilité autant que sur la collecte brute de données. C'est important car le marché de l'assurance automobile au kilomètre récompensera probablement les entreprises capables de traduire de multiples sources de signaux en un langage de souscription unique.

Le comportement stratégique évolue également sur le marché de l'assurance automobile au kilomètre, les acteurs établis étant de plus en plus disposés à s'associer à des spécialistes technologiques ou à les acquérir plutôt que de développer chaque composant en interne. Admiral Group a finalisé l'acquisition de Flock, une insurtech de flotte connectée, en juin 2026, renforçant ses capacités télématiques et en assurance automobile commerciale et offrant une voie plus rapide vers la mise à l'échelle dans l'assurance de flotte connectée. Le lancement par Progressive de la réponse aux accidents avec Cambridge Mobile Telematics, Inc. en novembre 2025 en est un autre exemple, car il a étendu la télématique de la tarification à la détection des accidents et à l'initiation automatisée des sinistres à une échelle significative. Le marché de l'assurance automobile au kilomètre évolue donc vers une structure où les souscripteurs établis, les canaux de données des constructeurs automobiles et les plateformes d'intelligence télématique sont de plus en plus interdépendants. Cela rend le marché de l'assurance automobile au kilomètre concurrentiel, mais pas de manière uniforme, car les entreprises disposant d'une distribution de données établie et d'une intégration des sinistres détiennent déjà une avance mesurable.

Leaders du Secteur de l'Assurance Automobile Basée sur l'Usage

-

Progressive Corporation

-

Allstate Corporation

-

State Farm Mutual Automobile Insurance Company

-

Liberty Mutual Insurance

-

AXA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Admiral Group a finalisé l'acquisition de la société insurtech de flotte connectée Flock, intégrant sa plateforme télématique et d'évaluation des risques alimentée par l'IA dans l'activité d'assurance automobile commerciale d'Admiral, renforçant les capacités d'assurance de flotte basée sur les données de l'assureur.

- Avril 2026 : Admiral Group et Flock ont lancé un produit d'assurance de flotte de transport routier piloté par la télématique au Royaume-Uni, et Flock a rapporté que les flottes dans ses programmes de gestion des risques connectés ont enregistré une réduction de 10 % de la fréquence des sinistres, ainsi qu'une réduction des temps d'immobilisation et des coûts de maintenance.

- Mars 2026 : Cambridge Mobile Telematics a reçu un investissement stratégique de 350 millions USD dirigé par les Rise Funds de TPG et Allianz X, avec la participation de State Farm, pour accélérer les plateformes de sécurité routière pilotées par l'IA et l'initiative Universal Driving Score sur les marchés mondiaux.

- Mars 2026 : Geotab a lancé une intégration télématique OEM native pour les véhicules Hyundai en Europe, permettant la transmission de données télématiques de flotte sans matériel et éliminant les coûts d'installation de dispositifs aftermarket.

Portée du Rapport Mondial sur le Marché de l'Assurance Automobile Basée sur l'Usage

| Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| Dongle |

| Boîte Noire |

| Embarquée |

| Smartphones |

| Voitures Particulières |

| Véhicules Commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Pay-As-You-Drive (PAYD) | |

| Pay-How-You-Drive (PHYD) | ||

| Manage-How-You-Drive (MHYD) | ||

| Par Solution | Dongle | |

| Boîte Noire | ||

| Embarquée | ||

| Smartphones | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la trajectoire de croissance attendue pour l'assurance automobile basée sur l'usage jusqu'en 2031 ?

Le marché de l'assurance automobile basée sur l'usage devrait passer de 76,59 milliards USD en 2026 à 162,12 milliards USD d'ici 2031, à un CAGR de 16,18 % sur la période 2026-2031.

Quelle région est en tête de l'adoption mondiale de la couverture automobile liée à la télématique ?

L'Amérique du Nord était en tête avec une part de 39,84 % en 2025, soutenue par une infrastructure télématique mature et de grands programmes d'assureurs tels que Progressive Snapshot.

Quel modèle de tarification est actuellement en tête, et lequel connaît la croissance la plus rapide ?

Le Pay-How-You-Drive était en tête avec une part de 44,76 % en 2025, tandis que le Manage-How-You-Drive devrait connaître la croissance la plus rapide à un CAGR de 22,39 % jusqu'en 2031.

Pourquoi les solutions télématiques embarquées gagnent-elles du terrain sur les dongles ?

Les solutions embarquées croissent à un CAGR de 23,81 % car la connectivité liée à l'OEM supprime les frictions d'installation et donne aux assureurs des données plus riches au niveau du véhicule que de nombreux dispositifs autonomes.

Pourquoi les flottes commerciales deviennent-elles plus importantes dans ce domaine ?

Les véhicules commerciaux devraient croître à un CAGR de 19,74 %, et les flottes inscrites à la télématique ont montré des réductions de fréquence de sinistres de 10 % à 19 % en 18 mois dans les déploiements sectoriels cités.

Quel est le principal défi qui ralentit une adoption plus large ?

Le consentement et la conformité restent les principaux obstacles, car de nombreux conducteurs sont ouverts à l'assurance basée sur l'usage en principe mais hésitent encore à partager leurs données, et les règles diffèrent selon les États et les pays.

Dernière mise à jour de la page le: