Marktgröße und Marktanteil der automobilen nutzungsbasierten Versicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 76.59 Milliarden US-Dollar |

| Marktgröße (2031) | 162.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der automobilen nutzungsbasierten Versicherung von Mordor Intelligence

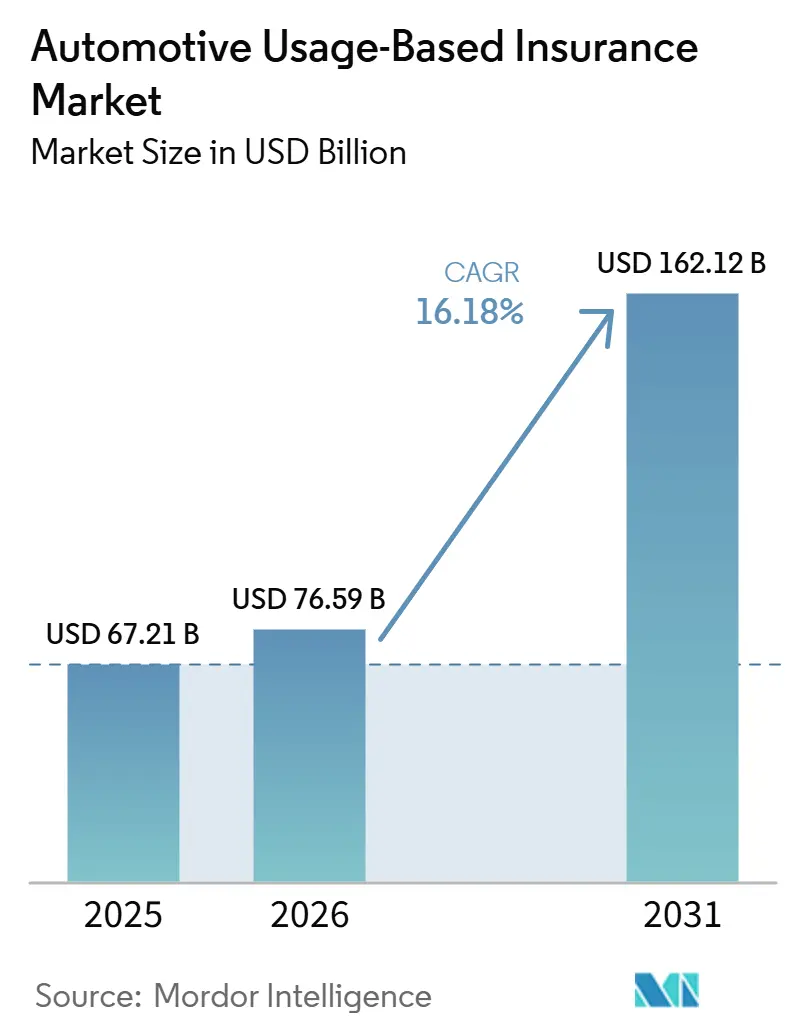

Die Marktgröße des Marktes für automotive nutzungsbasierte Versicherungen wird voraussichtlich von 67,21 Milliarden USD im Jahr 2025 auf 76,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 162,12 Milliarden USD erreichen, bei einer CAGR von 16,18 % im Zeitraum 2026–2031.

Der Markt für automobile nutzungsbasierte Versicherung expandiert, da werkseitig eingebaute Konnektivität in Neufahrzeugen immer verbreiteter wird, was die Reibung bei der Datenerfassung verringert und die Zeichnungsqualität verbessert, wenn Versicherer auf OEM-Fahrsignale zugreifen können. Er profitiert auch von der stetigen Verlagerung weg von hardwareintensiven Telematikprogrammen hin zu smartphone- und eingebetteten Modellen, die die Onboarding-Geschwindigkeit verbessern und die Implementierungskosten pro Police senken. Die Schadenbearbeitung wird zu einer immer wichtigeren Quelle von Wettbewerbsvorteilen, da Echtzeit-Unfallerkennungs- und KI-gestützte Arbeitsabläufe die Reaktionszeiten verkürzen und niedrigere Betriebskosten für Versicherer unterstützen, die Telematikdaten direkt mit Schadensystemen verbinden können. Nordamerika bleibt der größte regionale Block, da ausgereifte Telematikinfrastruktur und die Größe der Versicherer sich gegenseitig verstärken, während Asien-Pazifik schneller voranschreitet, da Regulierung, Smartphone-Verbreitung und die Einführung vernetzter Mobilität einen breiteren Einstiegspfad für neuere Programme schaffen. Die Hauptbremse für den Markt für automobile nutzungsbasierte Versicherung ist nicht mehr allein die technische Bereitschaft; Einwilligungsgestaltung, Datenschutzerwartungen und jurisdiktionsübergreifende Compliance-Regeln spielen nun eine direkte Rolle dabei, wie schnell Programme in der Privat- und Gewerbeversicherung skaliert werden können.

Wichtigste Erkenntnisse des Berichts

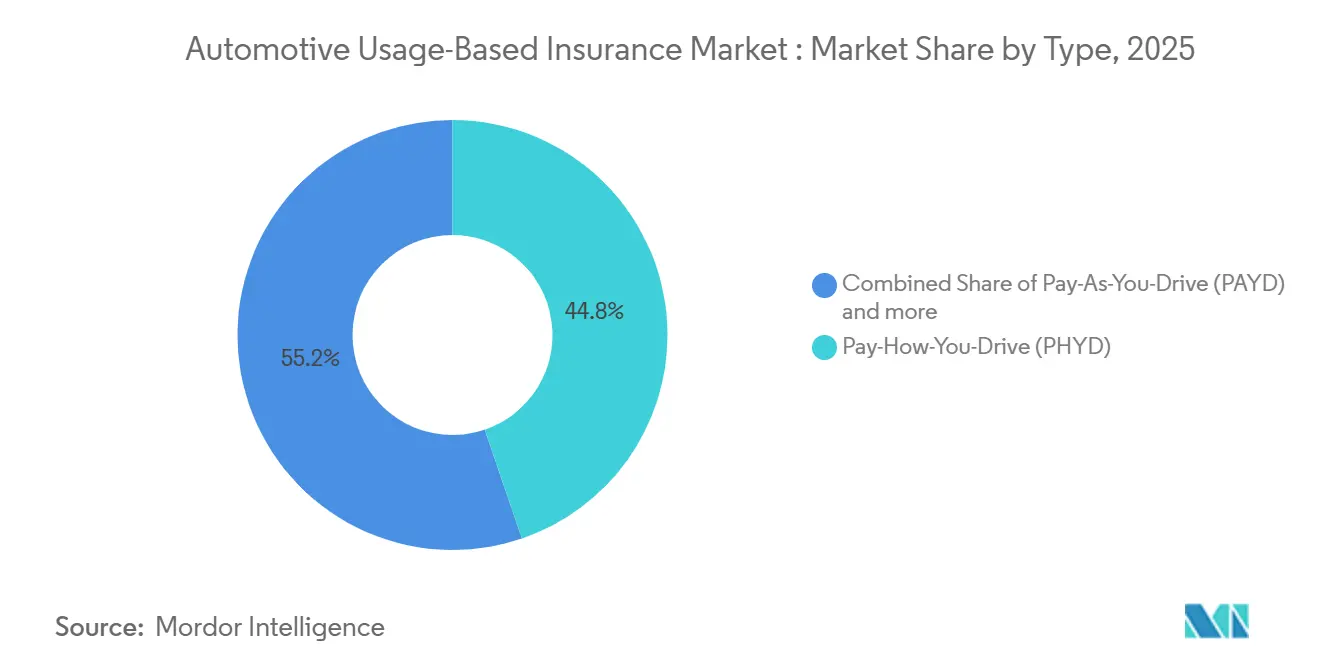

- Nach Typ entfiel auf Pay-how-you-drive im Jahr 2025 ein Marktanteil von 44,76 % am Markt für automotive nutzungsbasierte Versicherungen, während Manage-how-you-drive bis 2031 voraussichtlich mit einer CAGR von 22,39 % wachsen wird.

- Nach Lösung entfielen auf Smartphones im Jahr 2025 37,48 % des Marktes für automotive nutzungsbasierte Versicherungen, während eingebettete Lösungen bis 2031 voraussichtlich mit einer CAGR von 23,81 % wachsen werden.

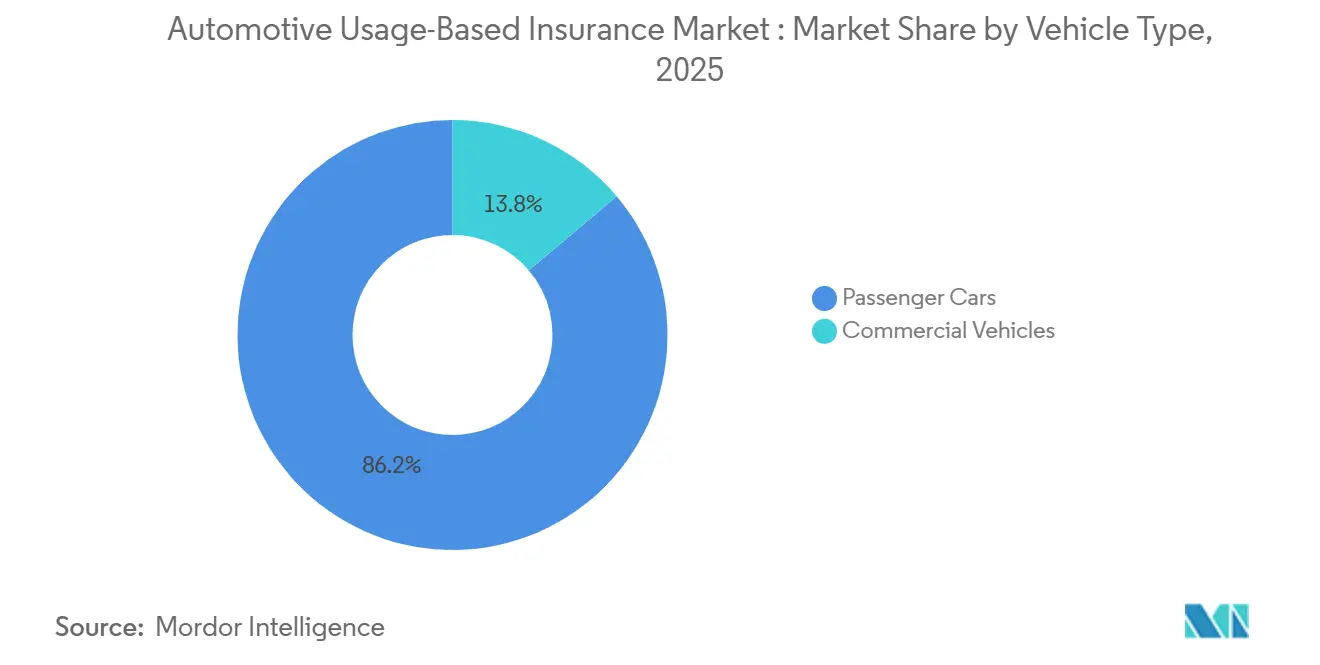

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 86,17 % des Marktes für automotive nutzungsbasierte Versicherungen, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 19,74 % wachsen werden.

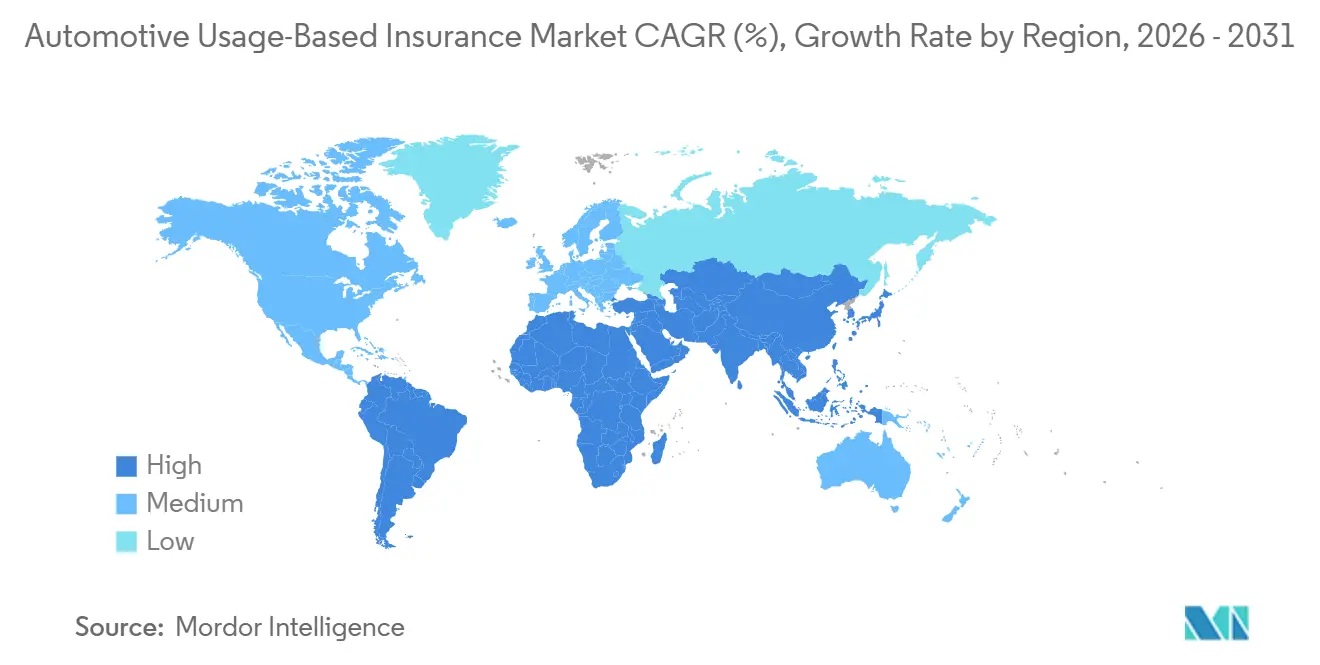

- Nach Region hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,84 % am Markt für automotive nutzungsbasierte Versicherungen, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 21,13 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automobile nutzungsbasierte Versicherung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung eingebetteter OEM-Telematik | +2.3% | Global, mit EU und Asien-Pazifik an der Spitze bei der Pflichtausstattung | Mittelfristig (2–4 Jahre) |

| Einführung von Pay-per-Mile in Flotten | +1.5% | Nordamerika als Kernmarkt, Ausweitung auf EU- und Asien-Pazifik-Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Feedback zum Fahrcoaching bei Unfällen | +1.3% | Nordamerika und Europa, mit früher Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nutzungsbasierter Elektrofahrzeugversicherung | +1.7% | Global, konzentriert auf EU-, China- und US-amerikanische Elektrofahrzeugkorridore | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil durch Schadenautomatisierung | +1.4% | Global, mit KI-nativen Versicherern in Nordamerika und Europa an der Spitze | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung vernetzter Fahrzeugdaten | +1.2% | Global, insbesondere in OEM-starken Märkten in Europa, Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung eingebetteter OEM-Telematik: Werkseitige Daten gestalten die Zeichnungswirtschaft neu

Der Markt für automobile nutzungsbasierte Versicherung bewegt sich weg von Nachrüstgeräten, da werkseitig eingebaute Telematik den Einrichtungsaufwand reduziert und Versicherern einen stabileren Zugang zu fahrzeugerzeugten Daten bietet. Im März 2026 startete Geotab eine native Telematikintegration für Hyundai-Fahrzeuge in ganz Europa, die eine hardwarefreie Flottenübertragung ermöglicht und den Bedarf an Nachrüstinstallationen reduziert[1]Geotab, „Geotab und Hyundai starten native Telematik,” Geotab, geotab.com.. IMS bestätigte außerdem, dass in Volkswagen eingebettete Sensordaten nun durch die Integration mit High Mobility in zeichnungsfertige Pay-How-You-Drive-Ausgaben umgewandelt werden können, sodass Versicherer OEM-Daten in bestehende Bewertungsabläufe einspeisen können, ohne das kundenseitige Erlebnis zu verändern. IDEMIA Secure Transactions gab im Februar 2026 bekannt, dass das Unternehmen die Fahrzeugkonnektivität für die Hyundai Motor Group in strategischen globalen Märkten verwaltet, was eine breitere Basis vernetzter Fahrzeuge ab Werk unterstützt. Mit wachsender installierter Basis wird der Markt für automobile nutzungsbasierte Versicherung Versicherer belohnen, die direkte OEM-Datenpipelines aufbauen, da diese das Risiko mit reichhaltigerer Telemetrie bepreisen können als Versicherer, die sich noch ausschließlich auf App- oder Dongle-Eingaben stützen. Dies beseitigt nicht die Rolle von Smartphones, erhöht jedoch den langfristigen Wert eingebetteter Datenpartnerschaften innerhalb des Marktes für automobile nutzungsbasierte Versicherung.

Einführung von Pay-per-Mile in Flotten: Gig-Economy- und Logistikflotten beschleunigen die gewerbliche nutzungsbasierte Versicherung

Der Markt für automobile nutzungsbasierte Versicherung findet einen stärkeren gewerblichen Wachstumsmotor, da Flottenmanager Preismodelle suchen, die den tatsächlichen Einsatz und das Fahrverhalten widerspiegeln, anstatt statische Jahresannahmen. Cambridge Mobile Telematics startete im Januar 2025 DriveWell Fleet, um gewerblichen Kraftfahrtversicherern eine vollständige Telematikabdeckung zu ermöglichen, indem Daten aus bestehenden vernetzten Fahrzeugsystemen aufgenommen und dedizierte Hardware nach Möglichkeit vermieden werden[2]CMT Cambridge Mobile Telematics startet DriveWell Fleet – Cambridge Mobile Telematics. Das ist bedeutsam, weil die gewerbliche Einführung historisch durch Hardware-Logistik, inkonsistente Datenerfassung und die Notwendigkeit, Signale über gemischte Flotten hinweg zu standardisieren, verlangsamt wurde. Dasselbe CMT-Material zitiert Erkenntnisse des IoT Insurance Observatory, wonach in nutzungsbasierte Versicherungsprogramme eingeschriebene Flotten innerhalb von 18 Monaten eine Reduzierung der Schadenhäufigkeit um 10 % bis 19 % verzeichneten, was den Geschäftsfall für verhaltensgebundene Preisgestaltung wesentlich stärkt. Im Markt für automobile nutzungsbasierte Versicherung schafft dies ebenso sehr einen Margenfall wie einen Wachstumsfall, da eine geringere Schadenhäufigkeit die Rabatte ausgleichen kann, mit denen Versicherer Flottenoperatoren gewinnen. Das Ergebnis ist ein klarerer Weg für gewerbliche Telematikprogramme in Logistik, Letzte-Meile-Lieferung und gig-verknüpften Fahrzeugpools im Markt für automobile nutzungsbasierte Versicherung.

Nachfrage nach nutzungsbasierter Elektrofahrzeugversicherung: Batterie- und Verhaltensdaten erschließen neue Preisdimensionen

Der Markt für automobile nutzungsbasierte Versicherung erhält auch Unterstützung durch die Einführung von Elektrofahrzeugen, da Elektrofahrzeuge ein anderes Risikoprofil und eine breitere Datenspur als konventionelle Fahrzeuge aufweisen. Akademische Arbeiten, die in MDPI veröffentlicht wurden, ergaben, dass auf das Fahrverhalten von Elektrofahrzeugfahrern kalibrierte nutzungsbasierte Versicherungsmodelle die Volatilität der Zeichnungskosten reduzieren können, indem sie fortschrittliche Sicherheitsmerkmalsdaten und Muster niedrigerer Unfallraten einbeziehen, die statische demografische Variablen nicht vollständig erfassen[3]MDPI, „Ausgewogenheit von Rentabilität und Nachhaltigkeit in der Elektrofahrzeugversicherung, Zeichnungsstrategien für erschwingliche und Premium-Modelle,” World Electric Vehicle Journal, mdpi.com.. Das ist bedeutsam, weil Batterieverhalten, Ladenutzung, Antriebsstrangmerkmale und softwaregesteuerte Sicherheitssysteme Preisunterschiede erzeugen können, die herkömmliche Bewertungstabellen nicht gut erfassen. Aritys Arbeit zu Elektrofahrzeugen und nutzungsbasierter Versicherung unterstützt ebenfalls die Ansicht, dass verhaltensgebundene Modelle zunehmend relevant werden, da Versicherer Preismethoden suchen, die widerspiegeln, wie Elektrofahrzeuge tatsächlich gefahren und über die Zeit verwaltet werden. Innerhalb des Marktes für automobile nutzungsbasierte Versicherung wird die Elektrofahrzeugabdeckung daher zu einem Gestaltungsproblem, das an die Datenqualität gebunden ist, und nicht zu einer einfachen Erweiterung konventioneller Kraftfahrtversicherungsprodukte. Das macht Telematik zu einer zentralen Zeichnungsschicht für den Markt für automobile nutzungsbasierte Versicherung, da die Elektrofahrzeugdurchdringung in wichtigen städtischen Korridoren zunimmt.

Kostenvorteil durch Schadenautomatisierung: Telematikgebundene KI schließt die Kostensatzlücke

Der Markt für automobile nutzungsbasierte Versicherung wird zunehmend davon geprägt, was nach einem Unfall passiert, und nicht nur davon, wie eine Prämie zunächst berechnet wird. Allianz erklärte, dass seine Schadenplattform Projekt Nemo die Bearbeitungszeit bei der ersten Einführung um 80 % reduzierte, was zeigt, wie agentische KI Verarbeitungszyklen komprimieren kann, wenn Arbeitsabläufe standardisiert und Daten in Echtzeit verfügbar sind. Progressive und Cambridge Mobile Telematics starteten im November 2025 die Unfallreaktion für mehr als 1,5 Millionen persönliche Kraftfahrtkunden von Progressive und brachten KI-basierte Unfallerkennung und automatisierte Schadeneinleitung in eine lebende Versicherungsumgebung in großem Maßstab[4]CMT Progressive Insurance® Unfallreaktion, unterstützt von Cambridge Mobile Telematics, bietet Echtzeit-Unfallerkennung – Cambridge Mobile Telematics. Im Markt für automobile nutzungsbasierte Versicherung reduziert diese Integration Verzögerungen bei der ersten Schadensmeldung und bietet Versicherern eine sauberere Ereigniskette von der Erkennung bis zur Triage und Leistungserbringung. Sie verbessert auch die Qualität der beschrifteten Unfalldaten, die später Verhaltensmodelle speisen können, und stärkt dadurch die Preisgenauigkeit im Laufe der Zeit im Markt für automobile nutzungsbasierte Versicherung. Versicherer, die Telematik, Schadenautomatisierung und Rückkopplungsschleifen kombinieren, schaffen daher einen dauerhafteren Kostenvorteil als Versicherer, die Telematik nur als Rabattinstrument behandeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einwilligungsmüdigkeit bei Telematik | -1.8% | Vereinigtes Königreich, Europa und zunehmend Nordamerika, da sich staatliche Datenschutzgesetze vervielfachen | Kurzfristig (≤ 2 Jahre) |

| Probleme mit Smartphone-Sensorverzerrungen | -0.9% | Global, mit stärkeren Auswirkungen in Schwellenmärkten ohne OBD- oder eingebettete Ausweichlösung | Mittelfristig (2–4 Jahre) |

| Druck durch OEM-Datenzugangsgebühren | -1.2% | Europa und Nordamerika, wo die OEM-API-Monetarisierung weiter entwickelt ist | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Compliance über mehrere Jurisdiktionen | -1.0% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einwilligungsmüdigkeit bei Telematik: Vertrauensdefizit schränkt die Markttiefe ein

Der Markt für automobile nutzungsbasierte Versicherung steht noch vor einem Vertrauensproblem, obwohl das Produktbewusstsein deutlich stärker ist als noch vor einigen Jahren. IMS berichtete im Jahr 2026, dass 72 % der Kraftfahrer in fünf internationalen Märkten grundsätzlich offen für nutzungsbasierte Versicherung waren, doch mehr als die Hälfte zögerte noch, Fahrdaten aufgrund von Bedenken hinsichtlich Missbrauch und Transparenz zu teilen. Diese Lücke ist bedeutsam, weil die Einschreibung das Fundament jedes Bewertungsmodells ist und schwache Opt-in-Raten das Volumen und die Vielfalt des Datenpools reduzieren, den Versicherer zur Verfeinerung der Preisgestaltung benötigen. Der Kongressforschungsdienst stellte auch fest, dass die vorgeschlagene Einwilligungsanordnung der FTC gegenüber GM und OnStar Anfang 2025 eine ausdrückliche Zustimmung vor der künftigen Erfassung von Fahrverhaltensdaten erfordern und die Weitergabe an Verbraucherauskunfteien für 5 Jahre einschränken würde. Im Markt für automobile nutzungsbasierte Versicherung bedeutet dies, dass die Einwilligungsarchitektur zu einem Teil des Produkts selbst wird und nicht zu einem rechtlichen Nachgedanken. Programme, die Fahrern sichtbare Kontrolle über Datennutzung, Aufbewahrung und Belohnungen geben, werden wahrscheinlich schneller skalieren als Programme, die auf allgemeine Bedingungen und passive Opt-in-Abläufe im Markt für automobile nutzungsbasierte Versicherung setzen.

Fragmentierung der Compliance über mehrere Jurisdiktionen: Regulatorische Divergenz als Markteintrittssteuer

Der Markt für automobile nutzungsbasierte Versicherung wird schwieriger zu skalieren, wenn ein Versicherer versucht, dasselbe Programm über mehrere Jurisdiktionen mit unterschiedlichen Regeln zur Datennutzung, Einwilligung und Zeichnung hinweg zu übertragen. Der Kongressforschungsdienst berichtete, dass Kalifornien, Hawaii, Massachusetts und Michigan Gesetze haben, die die Verwendung von Telematikdaten bei der Zeichnung einschränken, während vorgeschlagene Regeln in North Carolina und Tennessee schriftliche Einwilligungs- und Offenlegungsanforderungen hinzufügen würden. Roots Aktionärskommunikation für das erste Quartal 2026 zeigte, dass das Unternehmen in 36 Bundesstaaten tätig war, während Wyoming, Massachusetts, North Carolina, Michigan, Idaho und Maine noch auf die behördliche Genehmigung warteten, was veranschaulicht, wie die Reihenfolge selbst für gut finanzierte Telematik-First-Versicherer eine praktische Hürde sein kann. Im Markt für automobile nutzungsbasierte Versicherung kann jeder zusätzliche Bundesstaat oder jedes zusätzliche Land ein modifiziertes Einwilligungsdesign, eine andere Einreichungsstruktur und separate betriebliche Kontrollen erfordern. Indien hat nutzungsbasierte Kraftfahrtversicherungs-Zusatzleistungen zugelassen, aber dies löst noch nicht die umfassendere Herausforderung, unterschiedliche regulatorische Ansätze in großen Märkten zu managen. Der Effekt ist, dass der Markt für automobile nutzungsbasierte Versicherung dazu neigt, etablierte Anbieter mit stärkerer Rechtsinfrastruktur und Geduld für eine schrittweise Expansion zu bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: MHYD-Coaching-Modelle stören die PHYD-Vorherrschaft

Pay-As-You-Drive hielt im Jahr 2025 einen Anteil von 44,76 % am Markt für automobile nutzungsbasierte Versicherung und behauptete seine Führungsposition, da die Verhaltensbewertung sowohl bei Versicherern als auch bei Versicherungsnehmern bereits vertraut ist. Der Markt für automobile nutzungsbasierte Versicherung neigt weiterhin zu PHYD, weil es Versicherern ein breiteres Risikobild als reine Kilometermodelle bietet, indem es Brems-, Beschleunigungs-, Kurvenfahrt- und ablenkungsbezogene Verhaltensweisen erfasst. Progressive berichtete, dass im ersten Quartal 2026 rund 21 Millionen Versicherungsnehmer in Snapshot eingeschrieben waren, was etwa 53 % seines persönlichen Kraftfahrtbestands entspricht, was darauf hindeutet, dass verhaltensbasierte Segmentierung nun tief in führenden Privatversicherungsprogrammen verankert ist. Diese Größenordnung ist bedeutsam, weil große eingeschriebene Bestände Versicherern helfen, Verlustmodelle zu verfeinern und über ein breiteres Spektrum von Fahrerprofilen hinweg sicherer zu bepreisen. Der Markt für automobile nutzungsbasierte Versicherung behandelt PHYD daher weiterhin als das etablierteste Format, bei dem Zeichnungspräzision und Programmvertrautheit am wichtigsten sind.

Manage-How-You-Drive wird bis 2031 voraussichtlich mit einer CAGR von 22,39 % wachsen und ist damit der am schnellsten wachsende Typ im Markt für automobile nutzungsbasierte Versicherung. Seine Attraktivität liegt darin, Telematik in eine aktive Beziehung statt in eine passive Bewertung zu verwandeln, da Coaching, Belohnungsschleifen und Unfallunterstützung sowohl die Kundenbindung als auch das Fahrverhalten im Laufe der Zeit verbessern können. Arity und das IoT Insurance Observatory stellten im Jahr 2026 fest, dass 82 % der befragten Versicherungsnehmer eine Telematik-App empfehlen würden, die Coaching-Feedback, Unfallhilfe und Belohnungen für sicheres Fahren bietet, und dieser Wert stieg bei Fahrern unter 53 Jahren auf über 90 %. Pay-As-You-Drive bleibt im Markt für automobile nutzungsbasierte Versicherung für Stadtnutzer mit geringer Fahrleistung und hybride Arbeitnehmer relevant, deren jährliches Fahrvolumen nicht mehr zu herkömmlichen Bewertungsannahmen passt. Infolgedessen erweitert sich der Markt für automobile nutzungsbasierte Versicherung von der einfachen Preismessung zu einem umfassenderen Modell, bei dem Preisgestaltung, Coaching und Service zunehmend innerhalb desselben Produktrahmens angesiedelt sind.

Nach Lösung: Eingebettete Lösungen verdrängen Dongles als langfristigen Infrastrukturstandard

Smartphones entfielen im Jahr 2025 auf 37,48 % des Marktes für automobile nutzungsbasierte Versicherung, was die Leichtigkeit widerspiegelt, app-native Programme ohne Hardwareinstallation zu starten. Der Markt für automobile nutzungsbasierte Versicherung hat Smartphone-Lösungen bevorzugt, weil sie die Onboarding-Reibung reduzieren, Einführungszyklen verkürzen und die Einschreibung für digital gewonnene Versicherungsnehmer erleichtern. Sie ermöglichen es Versicherern auch, Preismodelle schnell über breite Kundenpools hinweg zu testen, bevor sie in tiefere OEM- oder Flottenintegrationen investieren. Dieser Vorteil ist am stärksten in der Privatkraftfahrtversicherung, wo eine schnelle Einschreibung oft wichtiger ist als die Extraktion jedes möglichen Fahrzeugsignals vom ersten Tag an. Dennoch beginnt der Markt für automobile nutzungsbasierte Versicherung, Smartphone-Telematik weniger als die endgültige Infrastrukturwahl und mehr als den schnellsten Einstiegspunkt zu behandeln.

Eingebettete Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 23,81 % wachsen und sind damit die am schnellsten wachsende Lösung im Markt für automobile nutzungsbasierte Versicherung. Geotabs Hyundai-Start im März 2026 in Europa demonstrierte, wie OEM-native Datenübertragung die Hardwareinstallation eliminieren und eine nahtlose Integration in vernetzte Versicherungs- und Flottenabläufe ermöglichen kann. IMS zeigte auch, dass in Volkswagen eingebettete Daten in zeichnungsfertige PHYD-Ausgaben umgewandelt werden können, während IDEMIAs Konnektivitätsarbeit mit der Hyundai Motor Group einen breiteren werkseitig eingebauten Datenzugang in strategischen Märkten unterstützt. Dongles und Black Boxes bedienen noch ältere Fahrzeuge und einige Flotten, aber der Markt für automobile nutzungsbasierte Versicherung reduziert die Abhängigkeit von ihnen stetig, da die Durchdringung vernetzter Fahrzeuge zunimmt. Das versetzt den Markt für automobile nutzungsbasierte Versicherung in eine Position, in der quellenagnostische Bewertungsmaschinen wichtiger sein könnten als ein einzelnes Hardwareformat.

Nach Fahrzeugtyp: Gewerbliche nutzungsbasierte Versicherung entwickelt sich zu einer strukturell eigenständigen Marktchance

Personenkraftwagen entfielen im Jahr 2025 auf 86,17 % des Marktes für automobile nutzungsbasierte Versicherung, was die Größenordnung der Privatkraftfahrtversicherung und den langen Vorsprung widerspiegelt, den Verbrauchertelematikprogramme im letzten Jahrzehnt aufgebaut haben. Der Markt für automobile nutzungsbasierte Versicherung bleibt auf Personenfahrzeuge ausgerichtet, weil die meisten Telematikbestände der Versicherer zuerst in der Privatversicherung aufgebaut wurden, wo das Kundenakquisitionsvolumen weitaus höher ist. Diese Basis gab Versicherern auch Zeit, Verhaltensbewertung, Rabattgestaltung und Schadenabläufe zu verfeinern, bevor sie stärker in gewerbliche Anwendungen vordrangen. Infolgedessen bietet die Privatkraftfahrtversicherung noch immer das größte installierte Fundament für telematikgestützte Preisgestaltung, Kundenbindung und Schadenreaktion. Der Markt für automobile nutzungsbasierte Versicherung stützt sich weiterhin auf diese große Personenkraftwagenbasis, auch wenn sich die Wachstumschancen anderswo verlagern.

Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 19,74 % wachsen und sind damit das am schnellsten wachsende Fahrzeugsegment im Markt für automobile nutzungsbasierte Versicherung. Cambridge Mobile Telematics erklärte, dass DriveWell Fleet die Telematikabdeckung über gewerbliche Bestände hinweg ausweiten kann, indem Daten aus bestehenden Flottensystemen normalisiert werden, wodurch eine der größten Hürden für den CMT-Rollout gesenkt wird. Dasselbe Material zitierte Berichte über Häufigkeitsreduzierungen von 10 % bis 19 % innerhalb von 18 Monaten für in nutzungsbasierte Versicherungsprogramme eingeschriebene Flotten, was gewerblichen Versicherern eine direkte betriebliche Begründung für die Ausweitung dieser Produkte liefert. Gig-Economy-Betreiber und Letzte-Meile-Logistikflotten sind besonders wichtig, weil sie sehr empfindlich auf Änderungen der Versicherungskosten und Fahrzeugauslastungsmuster reagieren. Deshalb behandelt der Markt für automobile nutzungsbasierte Versicherung die gewerbliche Telematik zunehmend als eigenständige Wachstumsspur und nicht als einfache Erweiterung von Personenkraftfahrzeugprodukten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,84 % des Marktanteils am Markt für automobile nutzungsbasierte Versicherung und war damit der größte regionale Beitragszahler, gestützt auf ausgereifte Telematikinfrastruktur und starke Versichererbeteiligung. Der Markt für automobile nutzungsbasierte Versicherung in Nordamerika profitiert auch von der Größenordnung etablierter Programme, und Progressive berichtete im ersten Quartal 2026 von rund 21 Millionen in Snapshot eingeschriebenen Versicherungsnehmern, was etwa 53 % seines persönlichen Kraftfahrtbestands entspricht, während das Unternehmen eine konsolidierte kombinierte Schaden-Kosten-Quote von 86,4 und gebuchte Nettoprämien von 23,6 Milliarden USD im Quartal verzeichnete. Dies schafft eine sich selbst verstärkende Schleife, bei der größere Datenpools die Preisgestaltung verbessern und eine stärkere Preisleistung die weitere Einschreibung unterstützt. Der Markt für automobile nutzungsbasierte Versicherung in der Region wird auch durch Compliance-Druck geprägt, da die Fahrzeugdaten-Governance sowohl auf Bundes- als auch auf Staatsebene enger wird. Das bedeutet, dass Nordamerika die tiefste kommerzielle Basis mit einigen der sichtbarsten Datenschutz- und Einwilligungsherausforderungen im Markt für automobile nutzungsbasierte Versicherung kombiniert.

Europa blieb die zweitgrößte Region im Markt für automobile nutzungsbasierte Versicherung, unterstützt durch ein politisches Umfeld, das die Telematikeinführung stärker normalisiert hat als in vielen anderen reifen Märkten. IVASS berichtete, dass im Jahr 2024 17,8 % der RC-Auto-Policen in Italien eine telematische Black Box trugen, was Italien zu einem der deutlichsten Belege für eine skalierte Telematikeinführung in Europa machte. Die IVASS-Verordnung 56/2025, die ab April 2026 die digitale Schadensmeldung über SPID oder CIE vorschreibt, stärkt den Übergang der Region zu stärker digitalisierten Versicherungsabläufen. Deutschland bleibt ein langsamerer Einführer, und die TH Köln stellte im Februar 2025 fest, dass Telematiktarife dort noch eine Nische waren und wahrscheinlich nur dann skalieren würden, wenn der Markt zu stärkeren Bonus-Malus-Preisstrukturen überginge. Die EU-eCall-Anforderung unterstützt weiterhin den Markt für automobile nutzungsbasierte Versicherung, da jedes in der Region verkaufte Neufahrzeug ein eingebettetes Notfallreaktionssystem trägt, das die Telematikbereitschaft verbessert.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 21,13 % wachsen, was es zur am schnellsten wachsenden Region im Markt für automobile nutzungsbasierte Versicherung macht. Indien ist ein wichtiger Treiber, weil GPS-verknüpfte Fahrzeugverfolgungsanforderungen in der gewerblichen Mobilität und die Zulassung nutzungsbasierter Kraftfahrtversicherungs-Zusatzleistungen durch IRDAI dazu beitragen, einen klareren Produktpfad für nutzungsgebundene Deckungen zu schaffen. Der Markt für automobile nutzungsbasierte Versicherung in Asien-Pazifik profitiert auch von smartphone-geführter Distribution und expandierenden Elektrofahrzeug-Datenökosystemen, die es Versicherern erleichtern, zunächst mit leichteren Hardwaremodellen und später mit reichhaltigeren Integrationen zu skalieren. Südamerika sowie der Nahe Osten und Afrika bleiben Chancen in einem früheren Stadium, aber der Markt für automobile nutzungsbasierte Versicherung öffnet sich dort, da vernetzte Fahrzeugverkäufe, intelligente Mobilitätsprogramme und die Digitalisierung von Flotten die Basis für telematikgebundene Produkte schrittweise verbreitern.

Wettbewerbslandschaft

Der Markt für automotive nutzungsbasierte Versicherungen ist fragmentiert, wobei traditionelle Versicherer, Telematikanbieter, Unternehmen für vernetzte Fahrzeugtechnologie und Spezialisten für Verhaltensanalysen in verschiedenen Teilen der Wertschöpfungskette miteinander konkurrieren. Während große Versicherer wie Progressive, State Farm, Allianz und AXA erhebliche Zeichnungskapazitäten und Marktreichweite bieten, dominiert kein einzelnes Unternehmen den globalen Markt. Wettbewerbsvorteile werden zunehmend durch den Besitz von Telematikinfrastruktur, Verhaltens-Scoring-Fähigkeiten und die Fähigkeit bestimmt, Fahrdaten in eine genauere Risikobewertung und personalisierte Preisgestaltung umzuwandeln. Dieser Trend wurde im März 2026 bekräftigt, als Cambridge Mobile Telematics eine strategische Investition in Höhe von 350 Millionen USD von TPG's Rise Funds und Allianz X unter Beteiligung von State Farm sicherte, was die wachsende strategische Bedeutung von Verhaltensdatenplattformen unterstreicht. Darüber hinaus berichtete Arity im Jahr 2026, dass seine Plattform mehr als 50 Millionen vernetzte Fahrer und nahezu 3 Billionen Meilen Fahrdaten in den Vereinigten Staaten abdeckte, was den erheblichen Datenbedarf für einen effektiven Wettbewerb verdeutlicht. Infolgedessen wird die Wettbewerbsdifferenzierung im Markt für automotive nutzungsbasierte Versicherungen zunehmend durch die Qualität, den Umfang und den analytischen Wert von Telematikdaten bestimmt und nicht allein durch Markenstärke.

Einige der deutlichsten offenen Bereiche im Markt für automotive nutzungsbasierte Versicherungen befinden sich in gewerblichen Kleinstflotten, smartphone-basierten Programmen in Südostasien und EV-verknüpften eingebetteten Versicherungsmodellen, die sich noch in einem frühen Stadium ihres Einführungszyklus befinden. Die Hyundai-Integration von Geotab in Europa ist ein Beispiel dafür, wie Telematikanbieter direkt in OEM-Datenkanäle vordringen, um Reibungsverluste zu reduzieren und die Signalqualität für nachgelagerte Versicherungsanwendungsfälle zu verbessern. Ein weiteres Beispiel ist die Partnerschaft von Kia Connect vom Januar 2025 mit LexisNexis Risk Solutions zur Integration des Drive-Metrics-Scorings in die mobile Kia-Verbraucher-App in 27 EU-Ländern und dem Vereinigten Königreich, wodurch die Risikobewertung direkt in die digitale Umgebung des OEM eingebettet wird. Im Markt für automotive nutzungsbasierte Versicherungen wird auch verstärkt an Datenfusion und branchenübergreifenden Scoring-Benchmarks gearbeitet, was darauf hindeutet, dass sich die nächste Wettbewerbsphase ebenso sehr auf Interoperabilität wie auf die reine Datenerfassung konzentrieren wird. Das ist wichtig, weil der Markt für automotive nutzungsbasierte Versicherungen wahrscheinlich Unternehmen belohnen wird, die mehrere Signalquellen in eine einheitliche Zeichnungssprache übersetzen können.

Das strategische Verhalten verändert sich auch im Markt für automotive nutzungsbasierte Versicherungen, da etablierte Unternehmen zunehmend bereit sind, mit Technologiespezialisten zu kooperieren oder diese zu übernehmen, anstatt jede Komponente intern aufzubauen. Admiral Group schloss im Juni 2026 die Übernahme des auf vernetzte Flotten spezialisierten Insurtechs Flock ab, wodurch seine Telematik- und gewerblichen Kraftfahrtfähigkeiten gestärkt und ein schnellerer Weg zur Skalierung im Bereich der vernetzten Flottenversicherung geschaffen wurde. Der Start von Progressive's Unfallreaktionsdienst mit Cambridge Mobile Telematics im November 2025 ist ein weiteres Beispiel, da er die Telematik von der Preisgestaltung auf die Unfallerfassung und die automatisierte Schadeneinleitung in einem bedeutenden Maßstab ausweitete. Der Markt für automotive nutzungsbasierte Versicherungen entwickelt sich daher zu einer Struktur, in der Zeichnungsunternehmen, OEM-Datenkanäle und Telematik-Intelligenzplattformen zunehmend voneinander abhängig sind. Das macht den Markt für automotive nutzungsbasierte Versicherungen wettbewerbsintensiv, jedoch nicht gleichmäßig, da Unternehmen mit etablierter Datenverteilung und Schadenintegration bereits einen messbaren Vorsprung haben.

Branchenführer im Markt für automobile nutzungsbasierte Versicherung

Progressive Corporation

Allstate Corporation

State Farm Mutual Automobile Insurance Company

Liberty Mutual Insurance

AXA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Admiral Group schloss die Übernahme des vernetzten Flotten-Insurtechs Flock ab und integrierte dessen KI-gestützte Telematik- und Risikobewertungsplattform in das gewerbliche Kraftfahrtgeschäft von Admiral, was die datengesteuerten Flottenversicherungsfähigkeiten des Versicherers stärkte.

- April 2026: Admiral Group und Flock starteten ein telematikgesteuertes Versicherungsprodukt für Schwerlastflotten im Vereinigten Königreich, und Flock berichtete, dass Flotten in seinen vernetzten Risikomanagementprogrammen eine Reduzierung der Schadenhäufigkeit um 10 % verzeichneten, zusammen mit geringeren Ausfallzeiten und Wartungskosten.

- März 2026: Cambridge Mobile Telematics erhielt eine strategische Investition von 350 Millionen USD, angeführt von TPGs Rise Funds und Allianz X, mit Beteiligung von State Farm, um KI-gesteuerte Straßensicherheitsplattformen und die Initiative Universal Driving Score in globalen Märkten zu beschleunigen.

- März 2026: Geotab startete eine native OEM-Telematikintegration für Hyundai-Fahrzeuge in ganz Europa, die eine hardwarefreie Übertragung von Flottentelematikdaten ermöglicht und die Kosten für die Installation von Nachrüstgeräten eliminiert.

Umfang des globalen Berichts über den Markt für automobile nutzungsbasierte Versicherung

| Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| Dongle |

| Black Box |

| Eingebettet |

| Smartphones |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Pay-As-You-Drive (PAYD) | |

| Pay-How-You-Drive (PHYD) | ||

| Manage-How-You-Drive (MHYD) | ||

| Nach Lösung | Dongle | |

| Black Box | ||

| Eingebettet | ||

| Smartphones | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der erwartete Wachstumspfad für die automobile nutzungsbasierte Versicherung bis 2031?

Der Markt für automobile nutzungsbasierte Versicherung wird voraussichtlich von 76,59 Milliarden USD im Jahr 2026 auf 162,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,18 % über 2026–2031.

Welche Region führt die globale Einführung telematikgebundener Kraftfahrtdeckungen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,84 %, unterstützt durch ausgereifte Telematikinfrastruktur und große Versichererprogramme wie Progressive Snapshot.

Welches Preismodell führt derzeit, und welches wächst am schnellsten?

Pay-How-You-Drive führte im Jahr 2025 mit einem Anteil von 44,76 %, während Manage-How-You-Drive bis 2031 voraussichtlich am schnellsten mit einer CAGR von 22,39 % wachsen wird.

Warum gewinnen eingebettete Telematiklösungen gegenüber Dongles an Boden?

Eingebettete Lösungen wachsen mit einer CAGR von 23,81 %, weil OEM-verknüpfte Konnektivität die Installationsreibung beseitigt und Versicherern reichhaltigere fahrzeugseitige Daten liefert als viele eigenständige Geräte.

Warum werden gewerbliche Flotten in diesem Bereich immer wichtiger?

Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 19,74 % wachsen, und in nutzungsbasierte Versicherungsprogramme eingeschriebene Flotten haben in zitierten Brancheneinsätzen innerhalb von 18 Monaten Reduzierungen der Schadenhäufigkeit von 10 % bis 19 % gezeigt.

Was ist die größte Herausforderung, die eine breitere Einführung verlangsamt?

Einwilligung und Compliance bleiben die Haupthindernisse, weil viele Fahrer grundsätzlich offen für nutzungsbasierte Versicherung sind, aber noch zögern, Daten zu teilen, und die Regeln zwischen Bundesstaaten und Ländern unterschiedlich sind.

Seite zuletzt aktualisiert am: