Tamanho e Participação do Mercado de Seguros Automotivos Baseados em Uso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 76.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 162.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros Automotivos Baseados em Uso por Mordor Intelligence

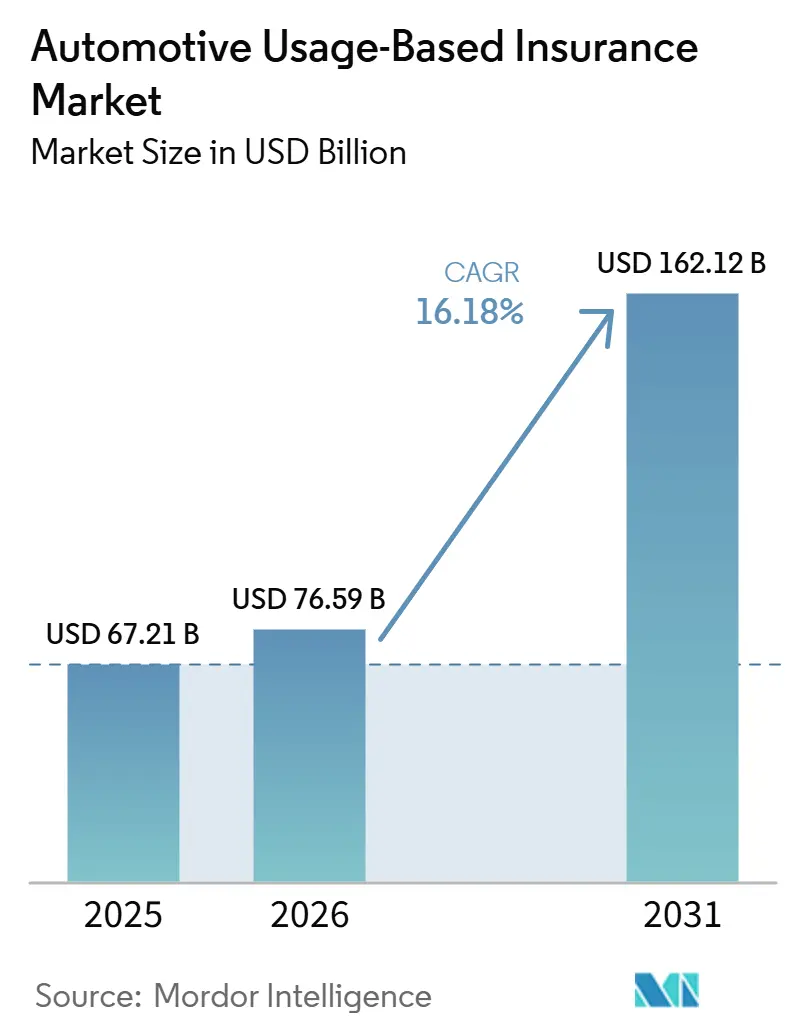

O tamanho do Mercado de Seguros Automotivos Baseados em Uso deve crescer de 67,21 bilhões de USD em 2025 para 76,59 bilhões de USD em 2026 e está previsto para atingir 162,12 bilhões de USD até 2031, a um CAGR de 16,18% no período de 2026 a 2031.

O mercado de seguros automotivos baseados em uso está em expansão à medida que a conectividade instalada de fábrica se torna mais comum em novos veículos, reduzindo a fricção na coleta de dados e melhorando a qualidade de subscrição quando as seguradoras conseguem acessar sinais de condução de nível OEM. O mercado também se beneficia da mudança gradual de programas de telemática com uso intensivo de hardware para modelos baseados em smartphones e sistemas embarcados, que melhoram a velocidade de integração e reduzem os custos de implementação por apólice. O gerenciamento de sinistros está se tornando uma fonte crescente de vantagem competitiva, pois a detecção de colisões em tempo real e os fluxos de trabalho baseados em inteligência artificial encurtam os tempos de resposta e apoiam custos operacionais mais baixos para as seguradoras que conseguem conectar os dados de telemática diretamente aos sistemas de sinistros. A América do Norte permanece o maior bloco regional porque a infraestrutura de telemática madura e a escala das seguradoras se reforçam mutuamente, enquanto a Ásia-Pacífico avança mais rapidamente à medida que regulamentação, distribuição de smartphones e adoção de mobilidade conectada criam um caminho de entrada mais amplo para programas mais recentes. O principal freio ao mercado de seguros automotivos baseados em uso não é mais apenas a prontidão técnica; o design de consentimento, as expectativas de privacidade e as regras de conformidade entre jurisdições agora desempenham um papel direto na velocidade com que os programas podem escalar nas linhas pessoais e comerciais.

Principais Conclusões do Relatório

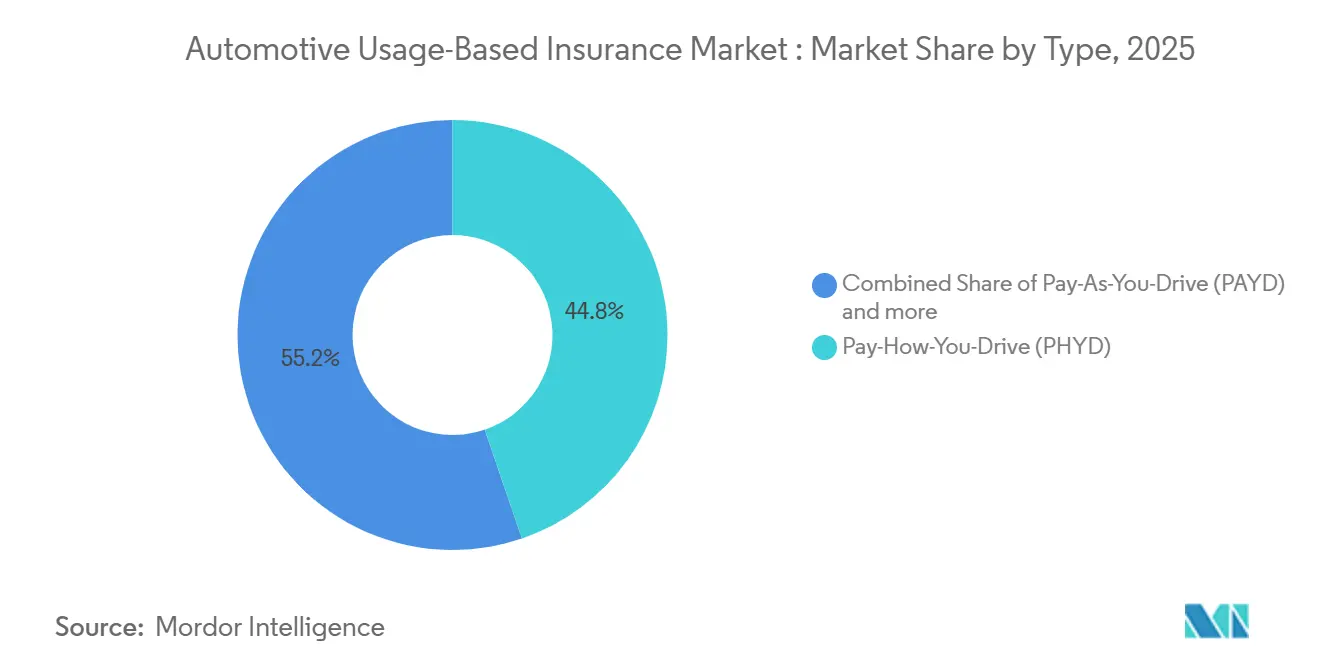

- Por tipo, o pagamento conforme a condução capturou 44,76% da participação do mercado de seguros automotivos baseados em uso em 2025, enquanto o gerenciamento conforme a condução deve crescer a um CAGR de 22,39% até 2031.

- Por solução, os smartphones responderam por 37,48% do mercado de seguros automotivos baseados em uso em 2025, enquanto as soluções embarcadas devem crescer a um CAGR de 23,81% até 2031.

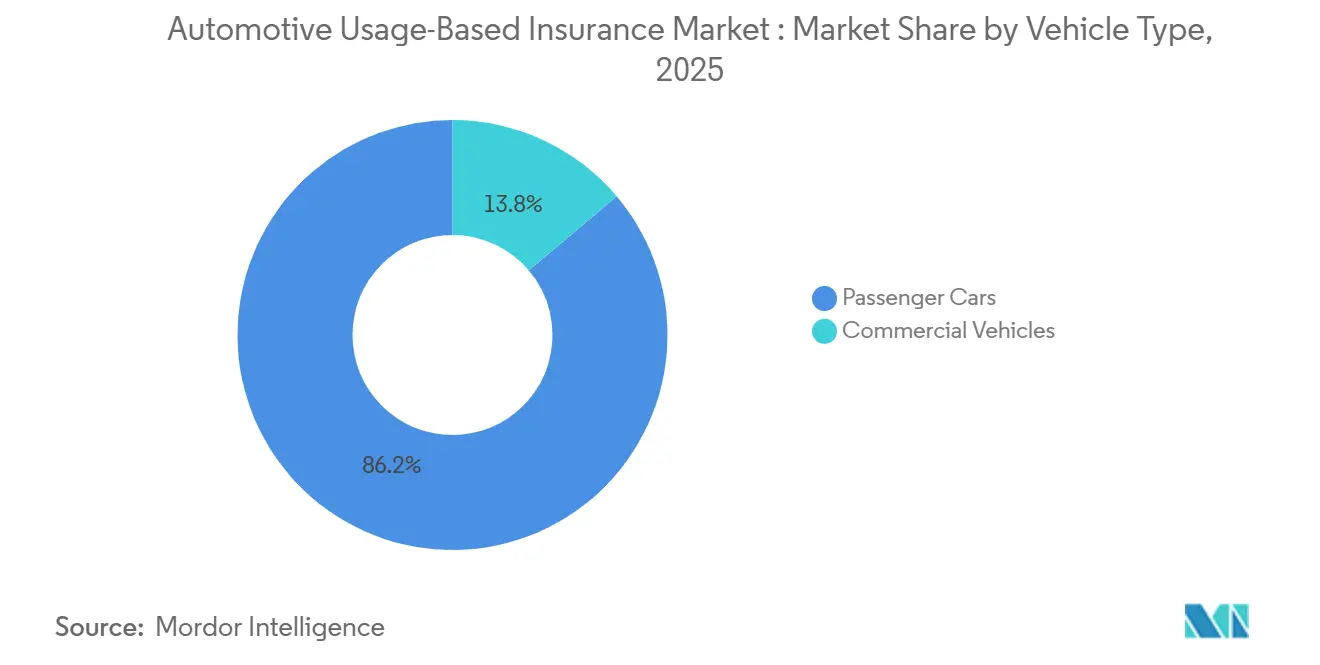

- Por tipo de veículo, os automóveis de passeio responderam por 86,17% do mercado de seguros automotivos baseados em uso em 2025, enquanto os veículos comerciais devem crescer a um CAGR de 19,74% até 2031.

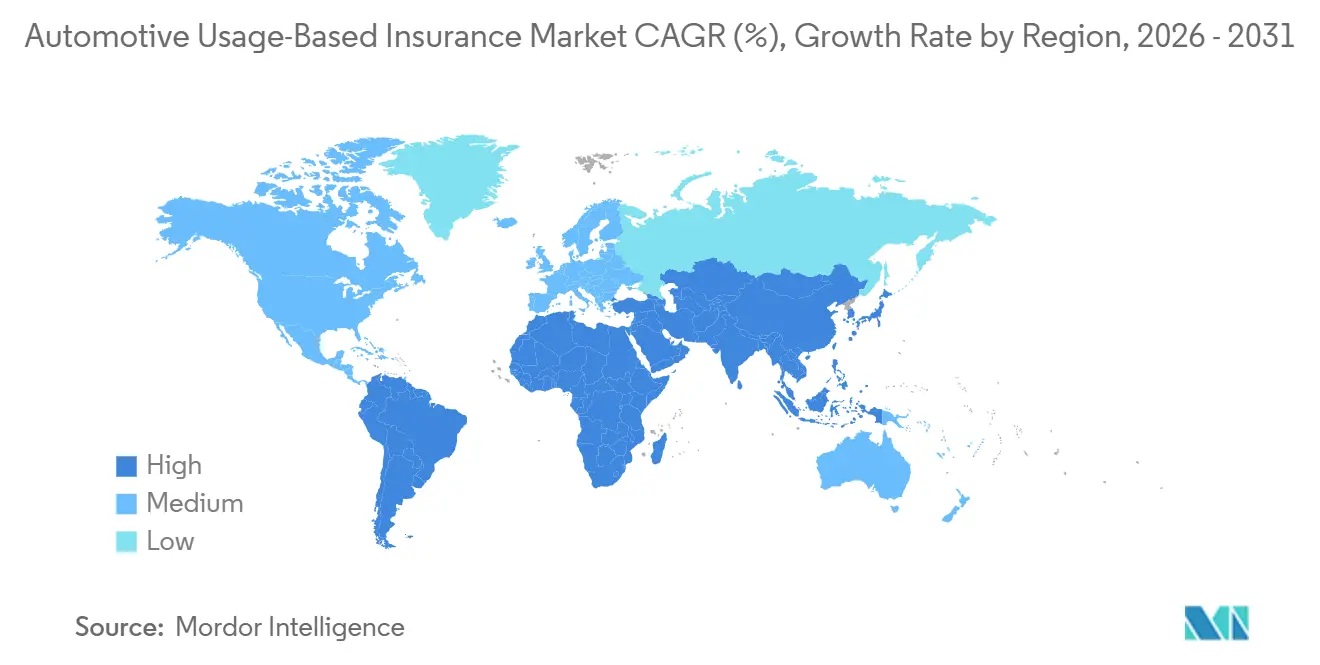

- Por geografia, a América do Norte deteve 39,84% da participação do mercado de seguros automotivos baseados em uso em 2025, enquanto a região Ásia-Pacífico deve crescer a um CAGR de 21,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros Automotivos Baseados em Uso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantações de Telemática Embarcada OEM | +2.3% | Global, com UE e Ásia-Pacífico liderando em instalação obrigatória | Médio prazo (2 a 4 anos) |

| Adoção de Pagamento por Quilômetro em Frotas | +1.5% | América do Norte como núcleo, expandindo-se para corredores logísticos da UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Feedback de Coaching em Tempo Real em Caso de Colisão | +1.3% | América do Norte e Europa, com adoção inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por Seguro de Veículos Elétricos com Precificação por Uso | +1.7% | Global, concentrado nos corredores de veículos elétricos da UE, China e Estados Unidos | Curto prazo (≤ 2 anos) |

| Vantagem de Custo na Automação de Sinistros | +1.4% | Global, com seguradoras nativas em inteligência artificial na América do Norte e Europa liderando | Curto prazo (≤ 2 anos) |

| Monetização de Dados de Carros Conectados | +1.2% | Global, especialmente em mercados com forte presença de OEMs na Europa, América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Telemática Embarcada OEM: Dados Instalados de Fábrica Remodelando a Economia de Subscrição

O mercado de seguros automotivos baseados em uso está se afastando dos dispositivos de instalação posterior porque a telemática instalada de fábrica reduz a fricção na configuração e fornece às seguradoras acesso mais estável aos dados gerados pelos veículos. Em março de 2026, a Geotab lançou uma integração de telemática nativa para veículos Hyundai em toda a Europa, permitindo a transmissão de dados de frota sem hardware e reduzindo a necessidade de instalação pós-venda[1]Geotab, "Geotab e Hyundai Lançam Telemática Nativa," Geotab, geotab.com.. A IMS também confirmou que os dados de sensores embarcados da Volkswagen podem agora ser traduzidos em resultados de pague-como-você-dirige prontos para subscrição por meio de sua integração com alta mobilidade, permitindo que as seguradoras conectem dados OEM aos fluxos de trabalho de pontuação existentes sem alterar a experiência do cliente no front-end. A IDEMIA Secure Transactions anunciou em fevereiro de 2026 que está gerenciando a conectividade automotiva para o Hyundai Motor Group em mercados globais estratégicos, o que apoia uma base mais ampla de carros conectados a partir da fábrica. À medida que essa base instalada cresce, o mercado de seguros automotivos baseados em uso recompensará as seguradoras que construírem pipelines diretos de dados OEM, pois elas poderão precificar o risco com telemetria mais rica do que as seguradoras que ainda dependem exclusivamente de entradas de aplicativos ou dongles. Isso não elimina o papel dos smartphones, mas eleva o valor de longo prazo das parcerias de dados embarcados dentro do mercado de seguros automotivos baseados em uso.

Adoção de Pagamento por Quilômetro em Frotas: Frotas da Economia Gig e de Logística Aceleram o Seguro Baseado em Uso Comercial

O mercado de seguros automotivos baseados em uso está encontrando um motor de crescimento comercial mais robusto à medida que os gestores de frotas buscam modelos de precificação que reflitam o uso real e o comportamento de condução, em vez de premissas anuais estáticas. A Cambridge Mobile Telematics lançou o Drivewell Fleet em janeiro de 2025 para ajudar as seguradoras de automóveis comerciais a alcançar cobertura total de telemática, ingerindo dados de sistemas de veículos conectados existentes e evitando hardware dedicado sempre que possível[2]CMT Cambridge Mobile Telematics Lança DriveWell Fleet - Cambridge Mobile Telematics. Isso é relevante porque a implantação comercial tem sido historicamente retardada pela logística de hardware, captura inconsistente de dados e pela necessidade de padronizar sinais em frotas mistas. O mesmo material da CMT cita descobertas do IoT Insurance Observatory de que frotas inscritas em programas de seguro baseado em uso registraram uma redução de 10% a 19% na frequência de sinistros em 18 meses, o que fortalece materialmente o argumento de negócio para a precificação vinculada ao comportamento da CMT. No mercado de seguros automotivos baseados em uso, isso cria um argumento de margem tanto quanto um argumento de crescimento, porque a menor frequência de sinistros pode compensar os descontos que as seguradoras usam para atrair operadores de frotas. O resultado é um caminho mais claro para programas de telemática comercial em logística, entrega de última milha e pools de veículos vinculados à economia gig no mercado de seguros automotivos baseados em uso.

Demanda por Seguro de Veículos Elétricos com Precificação por Uso: Dados de Bateria e Comportamento Desbloqueiam Novas Dimensões de Precificação

O mercado de seguros automotivos baseados em uso também está ganhando suporte com a adoção de veículos elétricos, pois os veículos elétricos apresentam um perfil de risco diferente e um rastro de dados mais amplo do que os veículos convencionais. Trabalho acadêmico publicado na MDPI constatou que modelos de seguro baseado em uso calibrados para o comportamento de condutores de veículos elétricos podem reduzir a volatilidade dos custos de subscrição ao incorporar dados de recursos de segurança avançados e padrões de menor taxa de acidentes que as variáveis demográficas estáticas não capturam completamente[3]MDPI, "Equilibrando Lucratividade e Sustentabilidade no Seguro de Veículos Elétricos, Estratégias de Subscrição para Modelos Acessíveis e Premium," World Electric Vehicle Journal, mdpi.com.. Isso é relevante porque o comportamento da bateria, o uso de carregamento, as características do trem de força e os sistemas de segurança orientados por software podem criar diferenças de precificação que as tabelas de tarifação tradicionais não capturam bem. O trabalho da Arity sobre veículos elétricos e seguro baseado em uso também apoia a visão de que os modelos vinculados ao comportamento estão se tornando cada vez mais relevantes à medida que as seguradoras buscam métodos de precificação que reflitam como os veículos elétricos são realmente conduzidos e gerenciados ao longo do tempo. Dentro do mercado de seguros automotivos baseados em uso, a cobertura de veículos elétricos está, portanto, se tornando um problema de design vinculado à qualidade dos dados, em vez de uma simples extensão dos produtos convencionais de seguro de automóvel. Isso torna a telemática uma camada central de subscrição para o mercado de seguros automotivos baseados em uso à medida que a penetração de veículos elétricos aumenta nos principais corredores urbanos.

Vantagem de Custo na Automação de Sinistros: Inteligência Artificial Vinculada à Telemática Fecha a Lacuna no Índice de Despesas

O mercado de seguros automotivos baseados em uso é cada vez mais moldado pelo que acontece após uma colisão, não apenas pela forma como um prêmio é inicialmente precificado. A Allianz declarou que sua plataforma de sinistros Project Nemo reduziu o tempo de processamento em 80% durante sua implantação inicial, demonstrando como a inteligência artificial agêntica pode comprimir os ciclos de processamento quando os fluxos de trabalho são padronizados e os dados estão disponíveis em tempo real. A Progressive e a Cambridge Mobile Telematics lançaram a resposta a acidentes para mais de 1,5 milhão de clientes de automóveis pessoais da Progressive em novembro de 2025, trazendo detecção de colisões baseada em inteligência artificial e iniciação automatizada de sinistros para um ambiente de seguro real em escala[4]CMT Progressive Insurance® Resposta a Acidentes Desenvolvida pela Cambridge Mobile Telematics Fornece Detecção de Colisões em Tempo Real - Cambridge Mobile Telematics. No mercado de seguros automotivos baseados em uso, essa integração reduz os atrasos no primeiro aviso de sinistro e fornece às seguradoras uma cadeia de eventos mais clara, desde a detecção até a triagem e o atendimento. Também melhora a qualidade dos dados de colisão rotulados que podem posteriormente alimentar modelos comportamentais, fortalecendo assim a precisão da precificação ao longo do tempo no mercado de seguros automotivos baseados em uso. As seguradoras que combinam telemática, automação de sinistros e ciclos de feedback estão, portanto, criando uma vantagem de custo mais duradoura do que as seguradoras que tratam a telemática apenas como uma ferramenta de desconto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fadiga de Consentimento em Telemática | -1.8% | Reino Unido, Europa e, crescentemente, América do Norte à medida que leis estaduais de privacidade se multiplicam | Curto prazo (≤ 2 anos) |

| Problemas de Viés em Sensores de Smartphones | -0.9% | Global, com efeitos mais fortes em mercados emergentes sem fallback OBD ou embarcado | Médio prazo (2 a 4 anos) |

| Pressão de Taxas de Acesso a Dados OEM | -1.2% | Europa e América do Norte, onde a monetização de API de OEM é mais desenvolvida | Médio prazo (2 a 4 anos) |

| Fragmentação de Conformidade em Múltiplas Jurisdições | -1.0% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de Consentimento em Telemática: Déficit de Confiança Restringindo a Profundidade do Mercado

O mercado de seguros automotivos baseados em uso ainda enfrenta um problema de confiança, mesmo que a conscientização sobre o produto seja muito maior do que há alguns anos. A IMS relatou em 2026 que 72% dos motoristas em cinco mercados internacionais estavam abertos ao seguro baseado em uso em princípio, mas mais da metade permanecia relutante em compartilhar dados de condução devido a preocupações com uso indevido e falta de transparência. Essa lacuna é relevante porque a adesão é a base de todo modelo de pontuação, e taxas fracas de opt-in reduzem o volume e a diversidade do pool de dados que as seguradoras precisam para refinar a precificação. O Serviço de Pesquisa do Congresso também observou que a ordem de consentimento proposta pela FTC com a GM e a OnStar no início de 2025 exigiria consentimento expresso afirmativo antes da coleta futura de dados de comportamento de condução e restringiria o compartilhamento com agências de relatórios ao consumidor por 5 anos. No mercado de seguros automotivos baseados em uso, isso significa que a arquitetura de consentimento está se tornando parte do próprio produto, em vez de uma consideração jurídica secundária. Programas que oferecem aos motoristas controle visível sobre o uso, retenção e recompensas de dados provavelmente escalarão mais rapidamente do que programas que dependem de termos genéricos e fluxos passivos de opt-in no mercado de seguros automotivos baseados em uso.

Fragmentação de Conformidade em Múltiplas Jurisdições: Divergência Regulatória como um Imposto de Entrada no Mercado

O mercado de seguros automotivos baseados em uso se torna mais difícil de escalar quando uma seguradora tenta mover o mesmo programa por várias jurisdições com regras diferentes sobre uso de dados, consentimento e subscrição. O Serviço de Pesquisa do Congresso relatou que Califórnia, Havaí, Massachusetts e Michigan possuem estatutos que limitam o uso de dados de telemática na subscrição, enquanto regras propostas na Carolina do Norte e no Tennessee adicionariam requisitos de consentimento por escrito e divulgação. A comunicação aos acionistas da Root no primeiro trimestre de 2026 mostrou que a empresa operava em 36 estados, enquanto Wyoming, Massachusetts, Carolina do Norte, Michigan, Idaho e Maine ainda aguardavam aprovação regulatória, ilustrando como o sequenciamento pode ser uma barreira prática mesmo para seguradoras com foco em telemática e bem financiadas. No mercado de seguros automotivos baseados em uso, cada estado ou país adicional pode exigir um design de consentimento modificado, uma estrutura de registro diferente e controles operacionais separados. A Índia permitiu complementos de seguro de automóvel baseados em uso, mas isso ainda não aborda o desafio mais amplo de gerenciar abordagens regulatórias diversas em grandes mercados. O efeito é que o mercado de seguros automotivos baseados em uso tende a favorecer os incumbentes com infraestrutura jurídica mais robusta e paciência para expansão em etapas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelos de Coaching MHYD Perturbando a Incumbência do PHYD

O pague-como-você-dirige deteve uma participação de 44,76% do mercado de seguros automotivos baseados em uso em 2025, mantendo sua liderança porque a pontuação comportamental já é familiar tanto para as seguradoras quanto para os segurados. O mercado de seguros automotivos baseados em uso ainda se inclina para o PHYD porque ele fornece às seguradoras uma visão de risco mais ampla do que os modelos baseados apenas em quilometragem, ao capturar comportamentos relacionados a frenagem, aceleração, curvas e distração. A Progressive relatou que cerca de 21 milhões de segurados estavam inscritos no Snapshot no primeiro trimestre de 2026, aproximadamente 53% de sua carteira de automóveis pessoais, indicando que a segmentação baseada em comportamento está agora profundamente incorporada nos principais programas de linhas pessoais. Essa escala é relevante porque grandes carteiras inscritas ajudam as seguradoras a refinar a modelagem de perdas e a precificar com mais confiança em uma gama mais ampla de perfis de condutores. O mercado de seguros automotivos baseados em uso, portanto, continua a tratar o PHYD como o formato mais consolidado onde a precisão de subscrição e a familiaridade com o programa são mais importantes.

O gerencie-como-você-dirige deve crescer a um CAGR de 22,39% até 2031, tornando-o o tipo de crescimento mais rápido no mercado de seguros automotivos baseados em uso. Seu apelo reside em transformar a telemática em um relacionamento ativo em vez de uma pontuação passiva, pois coaching, ciclos de recompensa e suporte em caso de colisão podem melhorar tanto a retenção quanto o comportamento do condutor ao longo do tempo. A Arity e o IoT Insurance Observatory constataram em 2026 que 82% dos segurados pesquisados recomendariam um aplicativo de telemática que fornece feedback de coaching, assistência em caso de colisão e recompensas por condução segura, e esse número subiu acima de 90% entre condutores com menos de 53 anos. O pague-conforme-você-dirige permanece relevante no mercado de seguros automotivos baseados em uso para usuários urbanos de baixa quilometragem e trabalhadores híbridos cujo volume anual de condução não se encaixa mais nas premissas convencionais de tarifação. Como resultado, o mercado de seguros automotivos baseados em uso está se expandindo da simples medição de preço para um modelo mais amplo no qual precificação, coaching e serviço residem cada vez mais dentro do mesmo quadro de produto.

Por Solução: Soluções Embarcadas Deslocam Dongles como Padrão de Infraestrutura de Longo Prazo

Os Smartphones responderam por 37,48% do mercado de seguros automotivos baseados em uso em 2025, refletindo a facilidade de lançar programas nativos em aplicativos sem instalação de hardware. O mercado de seguros automotivos baseados em uso tem favorecido as soluções de smartphone porque elas reduzem a fricção na integração, encurtam os ciclos de lançamento e facilitam a adesão para segurados adquiridos digitalmente. Elas também permitem que as seguradoras testem modelos de precificação rapidamente em amplos pools de clientes antes de investir em integrações mais profundas com OEMs ou frotas. Essa vantagem é mais forte nas linhas de automóveis pessoais, onde a adesão rápida frequentemente importa mais do que extrair todos os sinais possíveis do veículo desde o primeiro dia. Mesmo assim, o mercado de seguros automotivos baseados em uso está começando a tratar a telemática por smartphone menos como a escolha final de infraestrutura e mais como o ponto de entrada mais rápido.

As soluções embarcadas devem crescer a um CAGR de 23,81% até 2031, tornando-as a solução de crescimento mais rápido no mercado de seguros automotivos baseados em uso. O lançamento da Geotab para a Hyundai em março de 2026 na Europa demonstrou como a transferência de dados nativa do OEM pode eliminar a instalação de hardware e permitir integração perfeita em fluxos de trabalho de seguros conectados e de frotas. A IMS também mostrou que os dados embarcados da Volkswagen podem ser convertidos em resultados de PHYD prontos para subscrição, enquanto o trabalho de conectividade da IDEMIA com o Hyundai Motor Group apoia acesso mais amplo a dados instalados de fábrica em mercados estratégicos. Dongles e caixas pretas ainda atendem veículos mais antigos e algumas frotas, mas o mercado de seguros automotivos baseados em uso está reduzindo gradualmente a dependência deles à medida que a penetração de carros conectados aumenta. Isso deixa o mercado de seguros automotivos baseados em uso em uma posição em que motores de pontuação agnósticos à fonte podem importar mais do que qualquer formato de hardware isolado.

Por Tipo de Veículo: Seguro Baseado em Uso Comercial Emergindo como uma Oportunidade de Mercado Estruturalmente Separada

Os Carros de Passeio responderam por 86,17% do mercado de seguros automotivos baseados em uso em 2025, refletindo a escala do seguro de automóvel pessoal e a longa vantagem que os programas de telemática para consumidores estabeleceram na última década. O mercado de seguros automotivos baseados em uso permanece centrado em veículos de passeio porque a maioria das carteiras de telemática das seguradoras foi construída primeiro nas linhas pessoais, onde o volume de aquisição de clientes é muito maior. Essa base também deu às seguradoras tempo para refinar a pontuação comportamental, o design de descontos e os fluxos de trabalho de sinistros antes de avançar mais fortemente para aplicações comerciais. Como resultado, o automóvel pessoal ainda fornece a maior base instalada para precificação, retenção e resposta a sinistros lideradas por telemática. O mercado de seguros automotivos baseados em uso continua a depender dessa grande base de carros de passeio mesmo à medida que as oportunidades de crescimento se deslocam para outros segmentos.

Os Veículos Comerciais devem crescer a um CAGR de 19,74% até 2031, tornando-os o segmento de veículos de crescimento mais rápido no mercado de seguros automotivos baseados em uso. A Cambridge Mobile Telematics declarou que o DriveWell Fleet pode estender a cobertura de telemática em carteiras comerciais ao normalizar dados de sistemas de frota existentes, reduzindo assim uma das maiores barreiras à implantação da CMT. O mesmo material citou reduções na frequência de sinistros de 10% a 19% em 18 meses para frotas inscritas em programas de seguro baseado em uso, o que fornece às seguradoras comerciais uma justificativa operacional direta para expandir esses produtos. Os operadores da economia gig e as frotas de logística de última milha são particularmente importantes porque são altamente sensíveis a mudanças nos custos de seguro e nos padrões de utilização de veículos. É por isso que o mercado de seguros automotivos baseados em uso está cada vez mais tratando a telemática comercial como uma faixa de crescimento separada, em vez de uma simples extensão dos produtos de carros de passeio.

Análise Geográfica

A América do Norte respondeu por 39,84% da participação do mercado de seguros automotivos baseados em uso em 2025, tornando-se o maior contribuinte regional, com base em infraestrutura de telemática madura e forte participação das seguradoras. O mercado de seguros automotivos baseados em uso na América do Norte também se beneficia da escala dos programas estabelecidos, e a Progressive relatou cerca de 21 milhões de segurados inscritos no Snapshot no primeiro trimestre de 2026, equivalente a aproximadamente 53% de sua carteira de automóveis pessoais, enquanto a empresa registrou um índice combinado consolidado de 86,4 e prêmios líquidos emitidos de USD 23,6 bilhões no trimestre. Isso cria um ciclo de reforço no qual pools de dados maiores melhoram a precificação e um desempenho de precificação mais forte ajuda a sustentar uma maior adesão. O mercado de seguros automotivos baseados em uso na região também é moldado pela pressão de conformidade, pois a governança de dados de veículos está se tornando mais rigorosa tanto nos debates federais quanto estaduais. Isso significa que a América do Norte combina a base comercial mais profunda com alguns dos desafios de privacidade e consentimento mais visíveis no mercado de seguros automotivos baseados em uso.

A Europa permaneceu a segunda maior região no mercado de seguros automotivos baseados em uso, apoiada por um ambiente de políticas que normalizou a adoção de telemática mais do que em muitos outros mercados maduros. A IVASS relatou que 17,8% das apólices de RC auto na Itália tinham uma caixa preta de telemática em 2024, o que tornou a Itália um dos exemplos mais claros de adoção de telemática em escala na Europa. O Regulamento IVASS 56/2025, que exige o registro digital de sinistros via SPID ou CIE a partir de abril de 2026, fortalece o movimento da região em direção a fluxos de trabalho de seguros mais digitalizados. A Alemanha permanece uma adotante mais lenta, e a TH Köln constatou em fevereiro de 2025 que as tarifas de telemática ainda eram um nicho lá e provavelmente escalariam apenas se o mercado avançasse em direção a estruturas de bônus-malus mais robustas. O requisito de eCall da UE continua a apoiar o mercado de seguros automotivos baseados em uso porque cada novo veículo vendido na região possui um sistema de resposta de emergência embarcado que melhora a prontidão para telemática.

A Ásia-Pacífico deve crescer a um CAGR de 21,13% até 2031, tornando-a a região de crescimento mais rápido no mercado de seguros automotivos baseados em uso. A Índia é um importante impulsionador porque os requisitos de rastreamento de veículos vinculados a GPS na mobilidade comercial e a permissão da IRDAI para complementos de seguro de automóvel baseados em uso estão ajudando a criar um caminho de produto mais claro para coberturas vinculadas ao pagamento. O mercado de seguros automotivos baseados em uso na Ásia-Pacífico também está se beneficiando da distribuição liderada por smartphones e da expansão dos ecossistemas de dados de veículos elétricos, o que facilita para as seguradoras escalar primeiro com modelos de hardware mais leves e integrações mais ricas posteriormente. A América do Sul e o Oriente Médio e África permanecem oportunidades em estágio inicial, mas o mercado de seguros automotivos baseados em uso está se abrindo nessas regiões à medida que as vendas de veículos conectados, os programas de mobilidade inteligente e a digitalização de frotas ampliam gradualmente a base para produtos vinculados à telemática.

Cenário Competitivo

O mercado de seguros automotivos baseados em uso é fragmentado, com seguradoras tradicionais, fornecedores de telemática, empresas de tecnologia para veículos conectados e especialistas em análise comportamental competindo em diferentes partes da cadeia de valor. Embora grandes seguradoras como Progressive, State Farm, Allianz e AXA ofereçam capacidade substancial de subscrição e alcance de mercado, nenhuma empresa domina o mercado global. A vantagem competitiva é cada vez mais determinada pela propriedade de infraestrutura de telemática, capacidades de pontuação comportamental e pela habilidade de transformar dados de condução em avaliação de risco mais precisa e precificação personalizada. Essa tendência foi reforçada em março de 2026, quando Cambridge Mobile Telematics obteve um investimento estratégico de 350 milhões de USD dos Rise Funds da TPG e da Allianz X, com participação da State Farm, destacando a crescente importância estratégica das plataformas de dados comportamentais. Além disso, a Arity informou em 2026 que sua plataforma cobria mais de 50 milhões de motoristas conectados e quase 3 trilhões de milhas de dados de condução nos Estados Unidos, demonstrando a significativa escala de dados necessária para competir de forma eficaz. Como resultado, a diferenciação competitiva no mercado de seguros automotivos baseados em uso é cada vez mais impulsionada pela qualidade, escala e valor analítico dos dados de telemática, e não apenas pela força da marca.

Alguns dos espaços mais claros ainda inexplorados no mercado de seguros automotivos baseados em uso encontram-se em micro-frotas comerciais, programas liderados por smartphones no Sudeste Asiático e modelos de seguros embarcados vinculados a veículos elétricos, que ainda estão em fase inicial de implantação. A integração da Geotab com a Hyundai na Europa é um exemplo de como os fornecedores de telemática estão migrando diretamente para os canais de dados das montadoras, a fim de reduzir fricções e melhorar a qualidade dos sinais para casos de uso de seguros a jusante. Outro exemplo é a parceria da Kia Connect com a LexisNexis Risk Solutions, firmada em janeiro de 2025, para integrar a pontuação Drive Metrics ao aplicativo móvel da Kia para consumidores em 27 países da UE e no Reino Unido, incorporando assim a avaliação de risco diretamente no ambiente digital da montadora. O mercado de seguros automotivos baseados em uso também está registrando maior atividade em fusão de dados e benchmarks de pontuação entre seguradoras, o que sugere que a próxima fase de competição se concentrará na interoperabilidade tanto quanto na coleta bruta de dados. Isso é relevante porque o mercado de seguros automotivos baseados em uso provavelmente recompensará as empresas capazes de traduzir múltiplas fontes de sinais em uma única linguagem de subscrição.

O comportamento estratégico também está mudando no mercado de seguros automotivos baseados em uso, à medida que os incumbentes estão cada vez mais dispostos a estabelecer parcerias com especialistas em tecnologia ou adquiri-los, em vez de desenvolver todos os componentes internamente. O Admiral Group concluiu a aquisição da insurtech de frotas conectadas Flock em junho de 2026, fortalecendo suas capacidades de telemática e seguro de veículos comerciais e proporcionando uma rota mais rápida para escala no seguro de frotas conectadas. O lançamento do serviço de resposta a acidentes da Progressive em parceria com a Cambridge Mobile Telematics, em novembro de 2025, é outro exemplo, pois estendeu a telemática da precificação para a detecção de colisões e a iniciação automatizada de sinistros em escala significativa. O mercado de seguros automotivos baseados em uso está, portanto, evoluindo para uma estrutura em que incumbentes de subscrição, canais de dados de montadoras e plataformas de inteligência de telemática são cada vez mais interdependentes. Isso torna o mercado de seguros automotivos baseados em uso competitivo, mas não de forma uniforme, pois as empresas com distribuição de dados estabelecida e integração de sinistros já detêm uma vantagem mensurável.

Líderes do Setor de Seguros Automotivos Baseados em Uso

-

Progressive Corporation

-

Allstate Corporation

-

State Farm Mutual Automobile Insurance Company

-

Liberty Mutual Insurance

-

AXA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Admiral Group concluiu a aquisição da insurtech de frotas conectadas Flock, incorporando sua plataforma de telemática e avaliação de risco baseada em inteligência artificial ao negócio de automóvel comercial do Admiral, fortalecendo as capacidades de seguro de frota orientadas por dados da seguradora.

- Abril de 2026: O Admiral Group e a Flock lançaram um produto de seguro de frota de transporte rodoviário de carga orientado por telemática no Reino Unido, e a Flock relatou que as frotas em seus programas de gestão de risco conectado registraram uma redução de 10% na frequência de sinistros, além de menores custos de inatividade e manutenção.

- Março de 2026: A Cambridge Mobile Telematics recebeu um investimento estratégico de USD 350 milhões liderado pelos Rise Funds da TPG e pela Allianz X, com a participação da State Farm, para acelerar plataformas de segurança viária baseadas em inteligência artificial e a iniciativa Universal Driving Score em mercados globais.

- Março de 2026: A Geotab lançou uma integração de telemática OEM nativa para veículos Hyundai em toda a Europa, permitindo a transmissão de dados de telemática de frota sem hardware e eliminando os custos de instalação de dispositivos pós-venda.

Escopo do Relatório Global do Mercado de Seguros Automotivos Baseados em Uso

| Pague-Conforme-Você-Dirige (PAYD) |

| Pague-Como-Você-Dirige (PHYD) |

| Gerencie-Como-Você-Dirige (MHYD) |

| Dongle |

| Caixa Preta |

| Embarcado |

| Smartphones |

| Carros de Passeio |

| Veículos Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Pague-Conforme-Você-Dirige (PAYD) | |

| Pague-Como-Você-Dirige (PHYD) | ||

| Gerencie-Como-Você-Dirige (MHYD) | ||

| Por Solução | Dongle | |

| Caixa Preta | ||

| Embarcado | ||

| Smartphones | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o caminho de crescimento esperado para o seguro automotivo baseado em uso até 2031?

Espera-se que o mercado de seguros automotivos baseados em uso cresça de USD 76,59 bilhões em 2026 para USD 162,12 bilhões até 2031, a um CAGR de 16,18% no período 2026-2031.

Qual região lidera a adoção global de cobertura de automóvel vinculada à telemática?

A América do Norte liderou com 39,84% de participação em 2025, apoiada por infraestrutura de telemática madura e grandes programas de seguradoras como o Progressive Snapshot.

Qual modelo de precificação lidera atualmente e qual está crescendo mais rapidamente?

O Pague-Como-Você-Dirige liderou com 44,76% de participação em 2025, enquanto o Gerencie-Como-Você-Dirige deve crescer mais rapidamente a um CAGR de 22,39% até 2031.

Por que as soluções de telemática embarcada estão ganhando terreno sobre os dongles?

As soluções embarcadas estão crescendo a um CAGR de 23,81% porque a conectividade vinculada ao OEM elimina a fricção de instalação e fornece às seguradoras dados mais ricos em nível de veículo do que muitos dispositivos independentes.

Por que as frotas comerciais estão se tornando mais importantes neste espaço?

Os Veículos Comerciais devem crescer a um CAGR de 19,74%, e as frotas inscritas em telemática demonstraram reduções na frequência de sinistros de 10% a 19% em 18 meses nas implantações do setor citadas.

Qual é o maior desafio que retarda uma adoção mais ampla?

O consentimento e a conformidade permanecem os principais obstáculos, porque muitos condutores estão abertos ao seguro baseado em uso em princípio, mas ainda hesitam em compartilhar dados, e as regras diferem entre estados e países.

Página atualizada pela última vez em: