Tamaño y Participación del Mercado de Seguros de Automóviles Basados en el Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 76.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 162.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguros de Automóviles Basados en el Uso por Mordor Intelligence

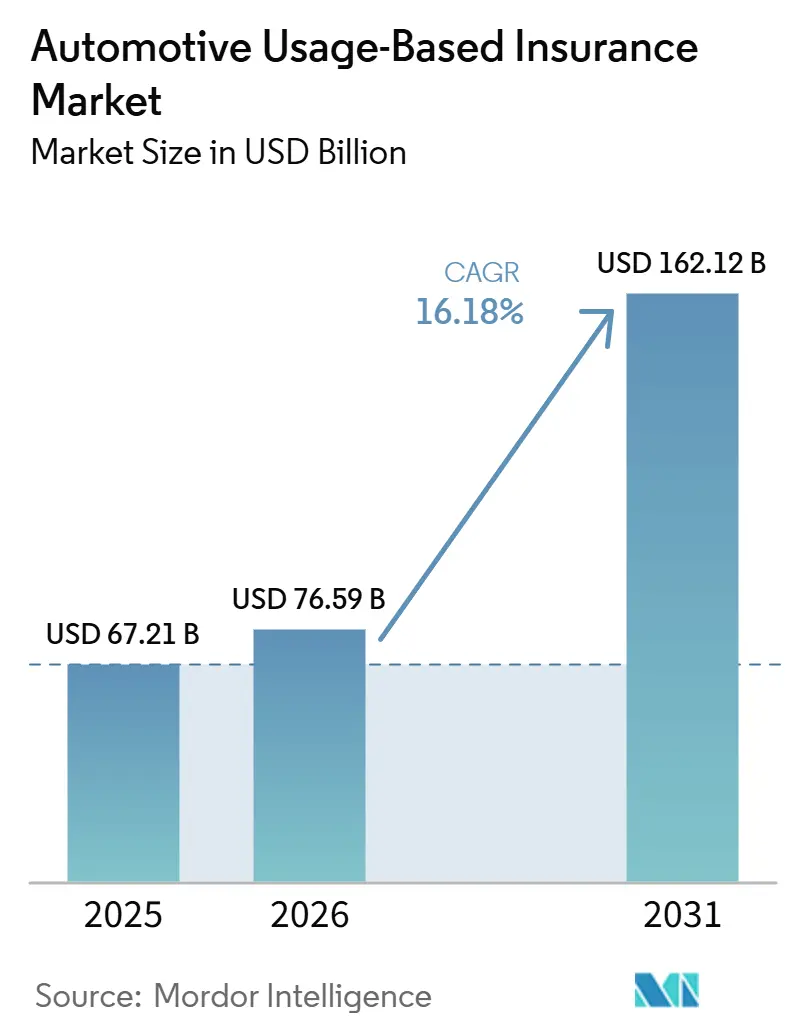

Se espera que el tamaño del Mercado de Seguros Automotrices Basados en el Uso crezca de 67,21 mil millones USD en 2025 a 76,59 mil millones USD en 2026 y se prevé que alcance los 162,12 mil millones USD para 2031 a una CAGR del 16,18% durante 2026-2031.

El mercado de seguros de automóviles basados en el uso se está expandiendo a medida que la conectividad instalada de fábrica se vuelve más común en los vehículos nuevos, reduciendo la fricción en la recopilación de datos y mejorando la calidad de suscripción cuando los aseguradores pueden acceder a señales de conducción de nivel OEM. También se beneficia del desplazamiento constante desde los programas de telemática con mucho hardware hacia modelos basados en teléfonos inteligentes y sistemas embebidos que mejoran la velocidad de incorporación y reducen los costos de implementación por póliza. La gestión de siniestros se está convirtiendo en una fuente de ventaja cada vez mayor, ya que la detección de accidentes en tiempo real y los flujos de trabajo impulsados por IA acortan los tiempos de respuesta y respaldan menores costos operativos para las aseguradoras que pueden conectar los datos de telemática directamente a los sistemas de siniestros. América del Norte sigue siendo el bloque regional más grande porque la infraestructura de telemática madura y la escala de las aseguradoras se refuerzan mutuamente, mientras que Asia-Pacífico avanza más rápido a medida que la regulación, la distribución de teléfonos inteligentes y la adopción de la movilidad conectada crean una vía de entrada más amplia para los programas más nuevos. El principal freno al mercado de seguros de automóviles basados en el uso ya no es únicamente la preparación técnica; el diseño del consentimiento, las expectativas de privacidad y las normas de cumplimiento entre jurisdicciones ahora desempeñan un papel directo en la rapidez con que los programas pueden escalar en líneas personales y comerciales.

Conclusiones Clave del Informe

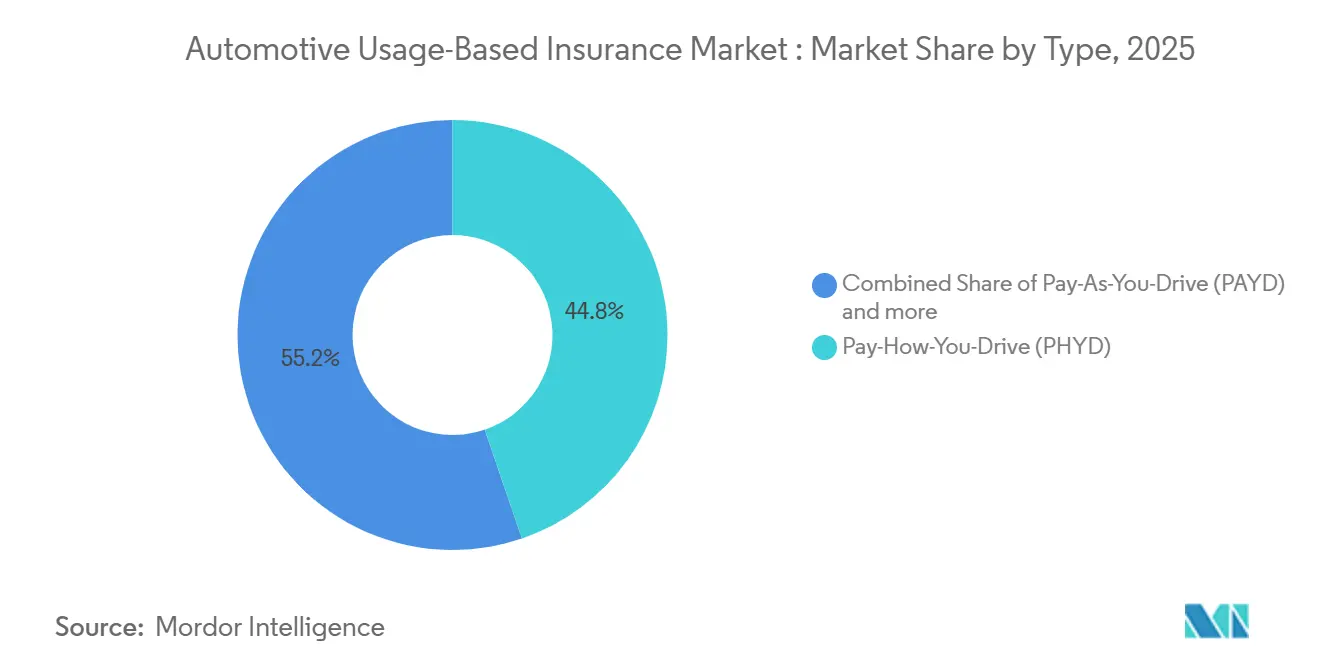

- Por tipo, el pago según la forma de conducir capturó el 44,76% de la participación del mercado de seguros automotrices basados en el uso en 2025, mientras que la gestión según la forma de conducir proyecta crecer a una CAGR del 22,39% hasta 2031.

- Por solución, los teléfonos inteligentes representaron el 37,48% del mercado de seguros automotrices basados en el uso en 2025, mientras que las soluciones integradas proyectan crecer a una CAGR del 23,81% hasta 2031.

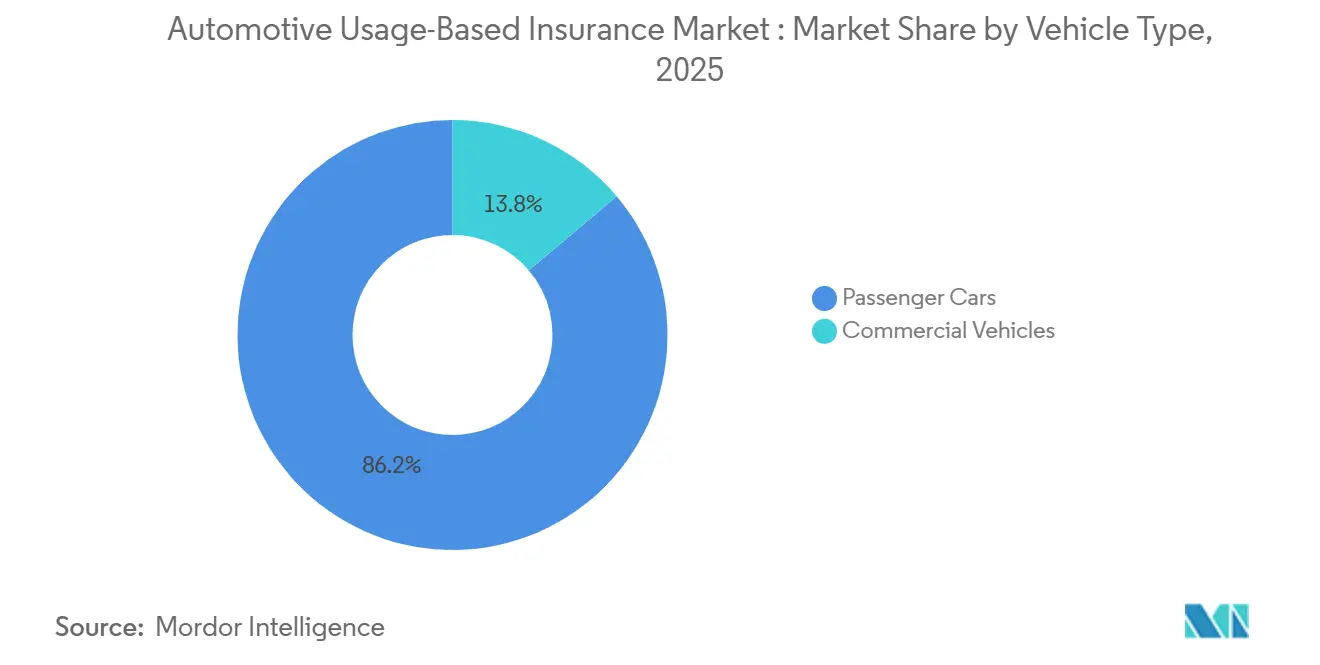

- Por tipo de vehículo, los automóviles de pasajeros representaron el 86,17% del mercado de seguros automotrices basados en el uso en 2025, mientras que los vehículos comerciales proyectan crecer a una CAGR del 19,74% hasta 2031.

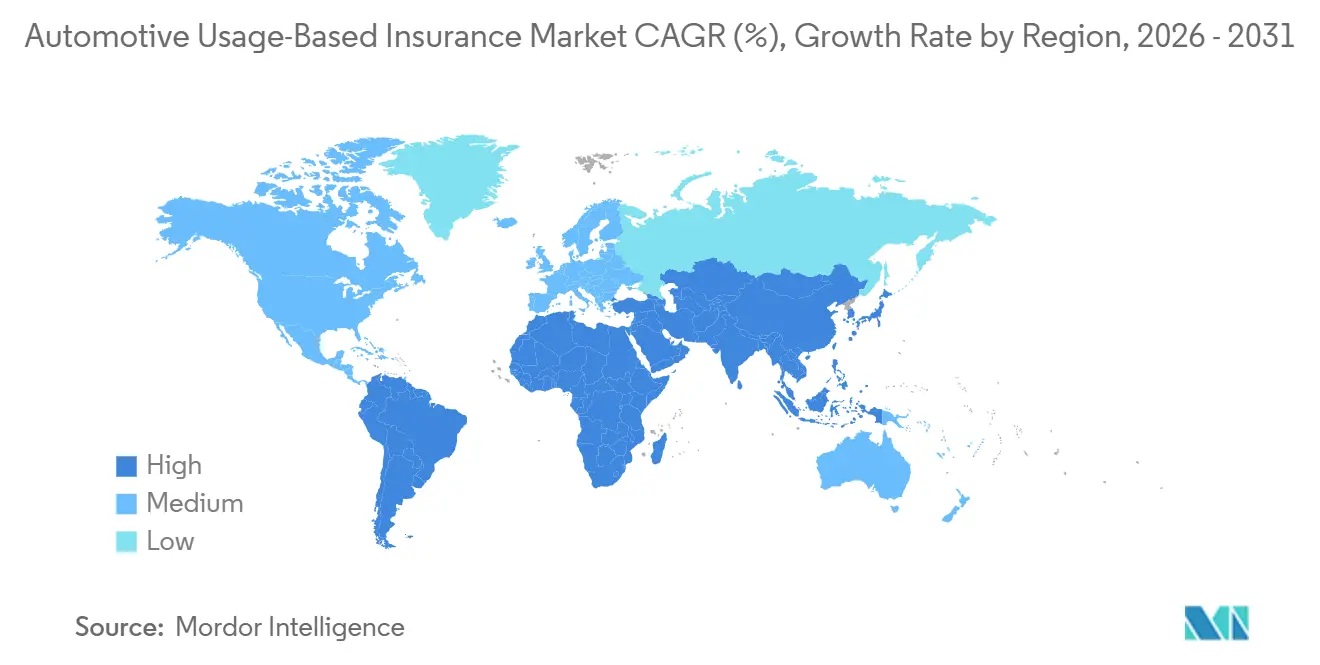

- Por geografía, América del Norte mantuvo el 39,84% de la participación del mercado de seguros automotrices basados en el uso en 2025, mientras que la región de Asia-Pacífico proyecta crecer a una CAGR del 21,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Automóviles Basados en el Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de Telemática Embebida OEM | +2.3% | Global, con la UE y Asia-Pacífico liderando en instalación obligatoria | Mediano plazo (2-4 años) |

| Adopción de Pago por Kilómetro en Flotas | +1.5% | América del Norte como núcleo, expandiéndose a corredores logísticos de la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retroalimentación de Coaching en Tiempo Real ante Accidentes | +1.3% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Seguros de Vehículos Eléctricos con Precio por Uso | +1.7% | Global, concentrado en los corredores de vehículos eléctricos de la UE, China y Estados Unidos | Corto plazo ( 2 años) |

| Ventaja de Costos en la Automatización de Siniestros | +1.4% | Global, con aseguradoras nativas de IA en América del Norte y Europa liderando | Corto plazo (≤ 2 años) |

| Monetización de Datos del Automóvil Conectado | +1.2% | Global, especialmente en mercados con fuerte presencia OEM en Europa, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Telemática Embebida OEM: Los Datos de Instalación de Fábrica Reconfiguran la Economía de Suscripción

El mercado de seguros de automóviles basados en el uso se está alejando de los dispositivos de instalación posterior porque la telemática instalada de fábrica reduce la fricción de configuración y proporciona a los aseguradores un acceso más estable a los datos generados por el vehículo. En marzo de 2026, Geotab lanzó una integración de telemática nativa para vehículos Hyundai en toda Europa, permitiendo la transmisión de datos de flotas sin hardware y reduciendo la necesidad de instalación en el mercado de accesorios[1]Geotab, "Geotab y Hyundai lanzan Telemática Nativa," Geotab, geotab.com.. IMS también confirmó que los datos de sensores embebidos de Volkswagen ahora pueden traducirse en resultados de pago según conducción listos para suscripción a través de su integración con alta movilidad, lo que permite a los aseguradores conectar los datos OEM a los flujos de trabajo de puntuación existentes sin cambiar la experiencia del cliente en el front-end. IDEMIA Secure Transactions anunció en febrero de 2026 que está gestionando la conectividad automotriz para Hyundai Motor Group en mercados globales estratégicos, lo que respalda una base más amplia de automóviles conectados desde la fábrica en adelante. A medida que esta base instalada crece, el mercado de seguros de automóviles basados en el uso recompensará a las aseguradoras que construyan canales directos de datos OEM, ya que podrán valorar el riesgo con una telemetría más rica que las aseguradoras que aún dependen únicamente de entradas de aplicaciones o dongles. Esto no elimina el papel de los teléfonos inteligentes, pero sí eleva el valor a largo plazo de las asociaciones de datos embebidos dentro del mercado de seguros de automóviles basados en el uso.

Adopción de Pago por Kilómetro en Flotas: Las Flotas de la Economía Colaborativa y Logística Aceleran los Seguros Comerciales Basados en el Uso

El mercado de seguros de automóviles basados en el uso está encontrando un motor de crecimiento comercial más sólido a medida que los gestores de flotas buscan modelos de precios que reflejen el uso real y el comportamiento de conducción en lugar de suposiciones anuales estáticas. Cambridge Mobile Telematics lanzó Drivewell Fleet en enero de 2025 para ayudar a las aseguradoras de automóviles comerciales a alcanzar una cobertura de telemática completa mediante la ingesta de datos de los sistemas de vehículos conectados existentes y evitando hardware dedicado donde sea posible[2]CMT Cambridge Mobile Telematics lanza DriveWell Fleet - Cambridge Mobile Telematics. Eso importa porque el despliegue comercial ha sido históricamente ralentizado por la logística de hardware, la captura de datos inconsistente y la necesidad de estandarizar señales en flotas mixtas. El mismo material de CMT cita hallazgos del Observatorio de Seguros IoT que indican que las flotas inscritas en programas de seguros basados en el uso registraron una reducción del 10% al 19% en la frecuencia de siniestros en 18 meses, lo que refuerza materialmente el caso de negocio para la fijación de precios vinculada al comportamiento de CMT. En el mercado de seguros de automóviles basados en el uso, esto crea un argumento de margen tanto como un argumento de crecimiento, porque una menor frecuencia de siniestros puede compensar los descuentos que las aseguradoras utilizan para atraer a los operadores de flotas. El resultado es un camino más claro para los programas de telemática comercial en logística, entrega de última milla y grupos de vehículos vinculados a la economía colaborativa en el mercado de seguros de automóviles basados en el uso.

Demanda de Seguros de Vehículos Eléctricos con Precio por Uso: Los Datos de Batería y Comportamiento Desbloquean Nuevas Dimensiones de Precios

El mercado de seguros de automóviles basados en el uso también está ganando respaldo gracias a la adopción de vehículos eléctricos, ya que los vehículos eléctricos exhiben un perfil de riesgo diferente y un rastro de datos más amplio que los vehículos convencionales. Un trabajo académico publicado en MDPI encontró que los modelos de seguros basados en el uso calibrados al comportamiento del conductor de vehículos eléctricos pueden reducir la volatilidad del costo de suscripción al incorporar datos de características de seguridad avanzadas y patrones de menor tasa de accidentes que las variables demográficas estáticas no capturan completamente[3]MDPI, "Equilibrando la Rentabilidad y la Sostenibilidad en los Seguros de Vehículos Eléctricos, Estrategias de Suscripción para Modelos Asequibles y Premium," World Electric Vehicle Journal, mdpi.com.. Esto importa porque el comportamiento de la batería, el uso de carga, las características del tren motriz y los sistemas de seguridad impulsados por software pueden crear diferencias de precios que las tablas de tarifas tradicionales no capturan bien. El trabajo de Arity sobre vehículos eléctricos y seguros basados en el uso también respalda la opinión de que los modelos vinculados al comportamiento son cada vez más relevantes a medida que las aseguradoras buscan métodos de fijación de precios que reflejen cómo los vehículos eléctricos son realmente conducidos y gestionados a lo largo del tiempo. Dentro del mercado de seguros de automóviles basados en el uso, la cobertura de vehículos eléctricos se está convirtiendo, por tanto, en un problema de diseño vinculado a la calidad de los datos en lugar de una simple extensión de los productos de seguros de automóviles convencionales. Eso convierte a la telemática en una capa de suscripción central para el mercado de seguros de automóviles basados en el uso a medida que la penetración de vehículos eléctricos aumenta en los principales corredores urbanos.

Ventaja de Costos en la Automatización de Siniestros: La IA Vinculada a la Telemática Cierra la Brecha en la Ratio de Gastos

El mercado de seguros de automóviles basados en el uso está cada vez más determinado por lo que sucede después de un accidente, no solo por cómo se fija inicialmente una prima. Allianz declaró que su plataforma de siniestros Project Nemo redujo el tiempo de procesamiento en un 80% durante su despliegue inicial, demostrando cómo la IA agéntica puede comprimir los ciclos de procesamiento cuando los flujos de trabajo están estandarizados y los datos están disponibles en tiempo real. Progressive y Cambridge Mobile Telematics lanzaron la respuesta a accidentes para más de 1,5 millones de clientes de automóviles personales de Progressive en noviembre de 2025, incorporando la detección de accidentes basada en IA y la iniciación automatizada de siniestros en un entorno de seguros en vivo a escala[4]CMT Progressive Insurance® Respuesta a Accidentes impulsada por Cambridge Mobile Telematics proporciona Detección de Accidentes en Tiempo Real - Cambridge Mobile Telematics. En el mercado de seguros de automóviles basados en el uso, esta integración reduce los retrasos en el primer aviso de siniestro y proporciona a las aseguradoras una cadena de eventos más clara desde la detección hasta el triaje y el servicio. También mejora la calidad de los datos de accidentes etiquetados que posteriormente pueden alimentar los modelos de comportamiento, fortaleciendo así la precisión de los precios a lo largo del tiempo en el mercado de seguros de automóviles basados en el uso. Las aseguradoras que combinan telemática, automatización de siniestros y bucles de retroalimentación están, por tanto, creando una ventaja de costos más duradera que las aseguradoras que tratan la telemática únicamente como una herramienta de descuento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga del Consentimiento en Telemática | -1.8% | Reino Unido, Europa y, cada vez más, América del Norte a medida que se multiplican las leyes de privacidad a nivel estatal | Corto plazo (≤ 2 años) |

| Problemas de Sesgo en Sensores de Teléfonos Inteligentes | -0.9% | Global, con efectos más fuertes en mercados emergentes que carecen de respaldo OBD o embebido | Mediano plazo (2-4 años) |

| Presión de las Tarifas de Acceso a Datos OEM | -1.2% | Europa y América del Norte, donde la monetización de API de OEM está más desarrollada | Mediano plazo (2-4 años) |

| Fragmentación del Cumplimiento en Múltiples Jurisdicciones | -1.0% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga del Consentimiento en Telemática: Déficit de Confianza que Limita la Profundidad del Mercado

El mercado de seguros de automóviles basados en el uso todavía enfrenta un problema de confianza, aunque el conocimiento del producto es mucho mayor que hace unos años. IMS informó en 2026 que el 72% de los automovilistas en cinco mercados internacionales estaban abiertos a los seguros basados en el uso en principio, pero más de la mitad seguía siendo reticente a compartir datos de conducción debido a preocupaciones sobre el uso indebido y la transparencia. Esa brecha importa porque la inscripción es la base de cada modelo de puntuación, y las bajas tasas de adhesión reducen el volumen y la diversidad del conjunto de datos que las aseguradoras necesitan para refinar los precios. El Servicio de Investigación del Congreso también señaló que la orden de consentimiento propuesta por la FTC con GM y OnStar a principios de 2025 requeriría un consentimiento expreso afirmativo antes de la recopilación futura de datos de comportamiento de conducción y restringiría el intercambio con agencias de informes al consumidor durante 5 años. En el mercado de seguros de automóviles basados en el uso, esto significa que la arquitectura del consentimiento se está convirtiendo en parte del producto en sí mismo en lugar de ser un aspecto legal secundario. Los programas que dan a los conductores un control visible sobre el uso, la retención y las recompensas de los datos probablemente escalarán más rápido que los programas que dependen de términos genéricos y flujos de adhesión pasiva en el mercado de seguros de automóviles basados en el uso.

Fragmentación del Cumplimiento en Múltiples Jurisdicciones: La Divergencia Regulatoria como Impuesto de Entrada al Mercado

El mercado de seguros de automóviles basados en el uso se vuelve más difícil de escalar cuando una aseguradora intenta trasladar el mismo programa a varias jurisdicciones con diferentes normas sobre uso de datos, consentimiento y suscripción. El Servicio de Investigación del Congreso informó que California, Hawái, Massachusetts y Míchigan tienen estatutos que limitan el uso de datos de telemática en la suscripción, mientras que las normas propuestas en Carolina del Norte y Tennessee añadirían requisitos de consentimiento escrito y divulgación. La comunicación a accionistas del primer trimestre de 2026 de Root mostró que la empresa operaba en 36 estados, mientras que Wyoming, Massachusetts, Carolina del Norte, Míchigan, Idaho y Maine aún esperaban aprobación regulatoria, lo que ilustra cómo la secuenciación puede ser una barrera práctica incluso para las aseguradoras con enfoque en telemática y bien financiadas. En el mercado de seguros de automóviles basados en el uso, cada estado o país adicional puede requerir un diseño de consentimiento modificado, una estructura de presentación diferente y controles operativos separados. India ha permitido complementos de seguros de motor basados en el uso, pero esto todavía no aborda el desafío más amplio de gestionar enfoques regulatorios diversos en mercados grandes. El efecto es que el mercado de seguros de automóviles basados en el uso tiende a favorecer a los actores establecidos con una infraestructura legal más sólida y paciencia para la expansión por etapas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Modelos de Coaching MHYD Disrumpen el Liderazgo Establecido de PHYD

El pago por kilómetro recorrido tuvo una participación del 44,76% del mercado de seguros de automóviles basados en el uso en 2025, manteniendo su liderazgo porque la puntuación conductual ya es familiar tanto para las aseguradoras como para los tomadores de pólizas. El mercado de seguros de automóviles basados en el uso todavía se inclina hacia el PHYD porque proporciona a las aseguradoras una imagen de riesgo más amplia que los modelos basados únicamente en kilometraje, al capturar comportamientos relacionados con el frenado, la aceleración, el giro y la distracción. Progressive informó que alrededor de 21 millones de tomadores de pólizas estaban inscritos en Snapshot en el primer trimestre de 2026, aproximadamente el 53% de su cartera de automóviles personales, lo que indica que la segmentación basada en el comportamiento está ahora profundamente integrada en los principales programas de líneas personales. Esta escala importa porque las grandes carteras inscritas ayudan a las aseguradoras a refinar el modelado de pérdidas y a fijar precios con mayor confianza en una gama más amplia de perfiles de conductores. El mercado de seguros de automóviles basados en el uso, por tanto, continúa tratando al PHYD como el formato más establecido donde la precisión de suscripción y la familiaridad con el programa son más importantes.

Se proyecta que la gestión según conducción crezca a una CAGR del 22,39% hasta 2031, convirtiéndola en el tipo de mayor crecimiento en el mercado de seguros de automóviles basados en el uso. Su atractivo radica en convertir la telemática en una relación activa en lugar de una puntuación pasiva, ya que el coaching, los bucles de recompensa y el soporte ante accidentes pueden mejorar tanto la retención como el comportamiento del conductor a lo largo del tiempo. Arity y el Observatorio de Seguros IoT encontraron en 2026 que el 82% de los tomadores de pólizas encuestados recomendarían una aplicación de telemática que proporcione retroalimentación de coaching, asistencia ante accidentes y recompensas por conducción segura, y esa cifra superó el 90% entre los conductores menores de 53 años. El pago por kilómetro recorrido sigue siendo relevante en el mercado de seguros de automóviles basados en el uso para los usuarios urbanos de bajo kilometraje y los trabajadores híbridos cuyo volumen de conducción anual ya no se ajusta a los supuestos de tarifación convencionales. Como resultado, el mercado de seguros de automóviles basados en el uso se está expandiendo desde la simple medición de precios hacia un modelo más amplio en el que la fijación de precios, el coaching y el servicio se integran cada vez más en el mismo marco de producto.

Por Solución: Las Soluciones Embebidas Desplazan a los Dongles como Estándar de Infraestructura a Largo Plazo

Los Teléfonos Inteligentes representaron el 37,48% del mercado de seguros de automóviles basados en el uso en 2025, lo que refleja la facilidad de lanzar programas nativos de aplicación sin instalación de hardware. El mercado de seguros de automóviles basados en el uso ha favorecido las soluciones de teléfonos inteligentes porque reducen la fricción de incorporación, acortan los ciclos de lanzamiento y facilitan la inscripción para los tomadores de pólizas adquiridos digitalmente. También permiten a las aseguradoras probar modelos de precios rápidamente en amplios grupos de clientes antes de invertir en integraciones OEM o de flotas más profundas. Esta ventaja es más fuerte en las líneas de automóviles personales donde la inscripción rápida a menudo importa más que extraer cada señal posible del vehículo desde el primer día. Aun así, el mercado de seguros de automóviles basados en el uso está comenzando a tratar la telemática de teléfonos inteligentes menos como la elección de infraestructura final y más como el punto de entrada más rápido.

Se proyecta que las soluciones embebidas crezcan a una CAGR del 23,81% hasta 2031, convirtiéndolas en la solución de mayor crecimiento en el mercado de seguros de automóviles basados en el uso. El lanzamiento de Geotab en Hyundai en Europa en marzo de 2026 demostró cómo la transferencia de datos nativa OEM puede eliminar la instalación de hardware y permitir una integración perfecta en los flujos de trabajo de seguros conectados y de flotas. IMS también mostró que los datos embebidos de Volkswagen pueden convertirse en resultados de PHYD listos para suscripción, mientras que el trabajo de conectividad de IDEMIA con Hyundai Motor Group respalda un acceso más amplio a datos instalados de fábrica en mercados estratégicos. Los dongles y las cajas negras todavía sirven a los vehículos más antiguos y a algunas flotas, pero el mercado de seguros de automóviles basados en el uso está reduciendo constantemente la dependencia de ellos a medida que aumenta la penetración de los automóviles conectados. Eso deja al mercado de seguros de automóviles basados en el uso en una posición donde los motores de puntuación agnósticos a la fuente pueden importar más que cualquier formato de hardware individual.

Por Tipo de Vehículo: Los Seguros Comerciales Basados en el Uso Emergen como una Oportunidad de Mercado Estructuralmente Separada

Los Automóviles de Pasajeros representaron el 86,17% del mercado de seguros de automóviles basados en el uso en 2025, lo que refleja la escala del seguro de automóviles personales y la larga ventaja que los programas de telemática para consumidores establecieron durante la última década. El mercado de seguros de automóviles basados en el uso sigue centrado en los vehículos de pasajeros porque la mayoría de las carteras de telemática de las aseguradoras se construyeron primero en líneas personales, donde el volumen de adquisición de clientes es mucho mayor. Esta base también dio a las aseguradoras tiempo para refinar la puntuación conductual, el diseño de descuentos y los flujos de trabajo de siniestros antes de avanzar con más fuerza en las aplicaciones comerciales. Como resultado, el automóvil personal todavía proporciona la mayor base instalada para la fijación de precios, retención y respuesta a siniestros liderada por telemática. El mercado de seguros de automóviles basados en el uso continúa dependiendo de esa gran base de automóviles de pasajeros incluso cuando las oportunidades de crecimiento se desplazan a otros lugares.

Se proyecta que los Vehículos Comerciales crezcan a una CAGR del 19,74% hasta 2031, convirtiéndolos en el segmento de vehículos de mayor crecimiento en el mercado de seguros de automóviles basados en el uso. Cambridge Mobile Telematics declaró que DriveWell Fleet puede extender la cobertura de telemática en las carteras comerciales normalizando los datos de los sistemas de flotas existentes, reduciendo así una de las mayores barreras para el despliegue de CMT. El mismo material citó reducciones en la frecuencia de siniestros del 10% al 19% en 18 meses para las flotas inscritas en programas de seguros basados en el uso, lo que proporciona a las aseguradoras comerciales una justificación operativa directa para expandir estos productos. Los operadores de la economía colaborativa y las flotas de logística de última milla son particularmente importantes porque son muy sensibles a los cambios en los costos de seguros y los patrones de utilización de vehículos. Por eso el mercado de seguros de automóviles basados en el uso está tratando cada vez más la telemática comercial como un carril de crecimiento separado en lugar de una simple extensión de los productos de automóviles de pasajeros.

Análisis Geográfico

América del Norte representó el 39,84% de la participación del mercado de seguros de automóviles basados en el uso en 2025, convirtiéndola en el mayor contribuyente regional, respaldada por una infraestructura de telemática madura y una fuerte participación de las aseguradoras. El mercado de seguros de automóviles basados en el uso en América del Norte también se beneficia de la escala de los programas establecidos, y Progressive informó alrededor de 21 millones de tomadores de pólizas inscritos en Snapshot en el primer trimestre de 2026, equivalente a aproximadamente el 53% de su cartera de automóviles personales, mientras que la empresa registró un ratio combinado consolidado de 86,4 y primas netas suscritas de USD 23,6 mil millones en el trimestre. Esto crea un bucle de refuerzo en el que los conjuntos de datos más grandes mejoran la fijación de precios y un mejor rendimiento en la fijación de precios ayuda a respaldar una mayor inscripción. El mercado de seguros de automóviles basados en el uso en la región también está determinado por la presión de cumplimiento porque la gobernanza de los datos de vehículos se está endureciendo tanto a nivel federal como estatal. Eso significa que América del Norte combina la base comercial más profunda con algunos de los desafíos de privacidad y consentimiento más visibles en el mercado de seguros de automóviles basados en el uso.

Europa se mantuvo como la segunda región más grande en el mercado de seguros de automóviles basados en el uso, respaldada por un entorno de políticas que ha normalizado la adopción de telemática más que en muchos otros mercados maduros. IVASS informó que el 17,8% de las pólizas de RC auto en Italia llevaban una caja negra telemática en 2024, lo que convirtió a Italia en uno de los ejemplos más claros de adopción de telemática a escala en Europa. El Reglamento IVASS 56/2025, que exige la presentación digital de siniestros a través de SPID o CIE a partir de abril de 2026, refuerza el avance de la región hacia flujos de trabajo de seguros más digitalizados. Alemania sigue siendo un adoptante más lento, y TH Köln encontró en febrero de 2025 que las tarifas de telemática todavía eran un nicho allí y probablemente escalarían solo si el mercado avanzara hacia estructuras de precios de bonificación-malus más sólidas. El requisito de eCall de la UE continúa respaldando el mercado de seguros de automóviles basados en el uso porque cada vehículo nuevo vendido en la región lleva un sistema de respuesta de emergencia embebido que mejora la preparación para la telemática.

Se proyecta que Asia-Pacífico crezca a una CAGR del 21,13% hasta 2031, lo que la convierte en la región de mayor crecimiento en el mercado de seguros de automóviles basados en el uso. India es un impulsor importante porque los requisitos de seguimiento de vehículos vinculados a GPS en la movilidad comercial y la autorización de la IRDAI para complementos de seguros de motor basados en el uso están ayudando a crear una vía de producto más clara para las coberturas vinculadas al pago. El mercado de seguros de automóviles basados en el uso en Asia-Pacífico también se está beneficiando de la distribución liderada por teléfonos inteligentes y la expansión de los ecosistemas de datos de vehículos eléctricos, lo que facilita a las aseguradoras escalar primero con modelos de hardware más ligeros e integraciones más ricas después. América del Sur y Oriente Medio y África siguen siendo oportunidades en etapas más tempranas, pero el mercado de seguros de automóviles basados en el uso se está abriendo allí a medida que las ventas de vehículos conectados, los programas de movilidad inteligente y la digitalización de flotas amplían gradualmente la base para los productos vinculados a la telemática.

Panorama Competitivo

El mercado de seguros automotrices basados en el uso está fragmentado, con aseguradoras tradicionales, proveedores de telemática, empresas de tecnología de vehículos conectados y especialistas en análisis de comportamiento compitiendo en diferentes partes de la cadena de valor. Si bien grandes aseguradoras como Progressive, State Farm, Allianz y AXA ofrecen una capacidad de suscripción y un alcance de mercado sustanciales, ninguna empresa domina el mercado global. La ventaja competitiva está determinada cada vez más por la propiedad de la infraestructura de telemática, las capacidades de puntuación conductual y la capacidad de transformar los datos de conducción en una evaluación de riesgos más precisa y una fijación de precios personalizada. Esta tendencia se reforzó en marzo de 2026 cuando Cambridge Mobile Telematics obtuvo una inversión estratégica de 350 millones USD de los fondos Rise de TPG y Allianz X, con la participación de State Farm, lo que pone de relieve la creciente importancia estratégica de las plataformas de datos conductuales. Además, Arity informó en 2026 que su plataforma cubría más de 50 millones de conductores conectados y casi 3 billones de millas de datos de conducción en los Estados Unidos, lo que demuestra la escala de datos significativa necesaria para competir eficazmente. Como resultado, la diferenciación competitiva en el mercado de seguros automotrices basados en el uso está impulsada cada vez más por la calidad, la escala y el valor analítico de los datos de telemática, más que por la fortaleza de la marca por sí sola.

Algunos de los espacios abiertos más claros en el mercado de seguros automotrices basados en el uso se encuentran en las microflotillas comerciales, los programas liderados por teléfonos inteligentes en el Sudeste Asiático y los modelos de seguros integrados vinculados a vehículos eléctricos que aún se encuentran en una etapa temprana de su ciclo de implementación. La integración de Geotab con Hyundai en Europa es un ejemplo de cómo los proveedores de telemática se están moviendo directamente hacia los canales de datos de los fabricantes de equipos originales para reducir la fricción y mejorar la calidad de la señal para los casos de uso de seguros posteriores. Otro ejemplo es la asociación de Kia Connect en enero de 2025 con LexisNexis Risk Solutions para integrar la puntuación Drive Metrics en la aplicación móvil para consumidores de Kia en 27 países de la Unión Europea y el Reino Unido, incorporando así la evaluación de riesgos directamente en el entorno digital del fabricante de equipos originales. El mercado de seguros automotrices basados en el uso también está viendo más trabajo en la fusión de datos y los puntos de referencia de puntuación entre aseguradoras, lo que sugiere que la próxima fase de competencia se centrará en la interoperabilidad tanto como en la recopilación de datos sin procesar. Esto es importante porque el mercado de seguros automotrices basados en el uso probablemente recompensará a las empresas que puedan traducir múltiples fuentes de señales en un único lenguaje de suscripción.

El comportamiento estratégico también está cambiando en el mercado de seguros automotrices basados en el uso, ya que los actores establecidos están cada vez más dispuestos a asociarse con especialistas en tecnología o adquirirlos, en lugar de desarrollar cada componente internamente. Admiral Group completó la adquisición de la insurtech de flotas conectadas Flock en junio de 2026, fortaleciendo sus capacidades de telemática y seguros de motor comercial y proporcionando una ruta más rápida hacia la escala en los seguros de flotas conectadas. El lanzamiento de la respuesta a accidentes de Progressive con Cambridge Mobile Telematics en noviembre de 2025 es otro ejemplo, ya que extendió la telemática desde la fijación de precios hasta la detección de accidentes y la iniciación automatizada de reclamaciones a una escala significativa. El mercado de seguros automotrices basados en el uso se está moviendo, por lo tanto, hacia una estructura en la que las aseguradoras establecidas, los canales de datos de los fabricantes de equipos originales y las plataformas de inteligencia de telemática son cada vez más interdependientes. Esto hace que el mercado de seguros automotrices basados en el uso sea competitivo, pero no de manera uniforme, porque las empresas con distribución de datos establecida e integración de reclamaciones ya mantienen una ventaja mensurable.

Líderes de la Industria de Seguros de Automóviles Basados en el Uso

-

Progressive Corporation

-

Allstate Corporation

-

State Farm Mutual Automobile Insurance Company

-

Liberty Mutual Insurance

-

AXA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Admiral Group completó la adquisición de la insurtech de flotas conectadas Flock, incorporando su plataforma de telemática e inteligencia artificial para la evaluación de riesgos al negocio de motor comercial de Admiral, fortaleciendo las capacidades de seguros de flotas basadas en datos de la aseguradora.

- Abril de 2026: Admiral Group y Flock lanzaron un producto de seguros de flotas de transporte de mercancías impulsado por telemática en el Reino Unido, y Flock informó que las flotas en sus programas de gestión de riesgos conectados registraron una reducción del 10% en la frecuencia de siniestros, junto con menores tiempos de inactividad y costos de mantenimiento.

- Marzo de 2026: Cambridge Mobile Telematics recibió una inversión estratégica de USD 350 millones liderada por los Rise Funds de TPG y Allianz X, con la participación de State Farm, para acelerar las plataformas de seguridad vial impulsadas por IA y la iniciativa de Puntuación Universal de Conducción en mercados globales.

- Marzo de 2026: Geotab lanzó una integración de telemática OEM nativa para vehículos Hyundai en toda Europa, permitiendo la transmisión de datos de telemática de flotas sin hardware y eliminando los costos de instalación de dispositivos en el mercado de accesorios.

Alcance del Informe Global del Mercado de Seguros de Automóviles Basados en el Uso

| Pago por Kilómetro Recorrido (PAYD) |

| Pago según Conducción (PHYD) |

| Gestión según Conducción (MHYD) |

| Dongle |

| Caja Negra |

| Embebida |

| Teléfonos Inteligentes |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Pago por Kilómetro Recorrido (PAYD) | |

| Pago según Conducción (PHYD) | ||

| Gestión según Conducción (MHYD) | ||

| Por Solución | Dongle | |

| Caja Negra | ||

| Embebida | ||

| Teléfonos Inteligentes | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la trayectoria de crecimiento esperada para los seguros de automóviles basados en el uso hasta 2031?

Se espera que el mercado de seguros de automóviles basados en el uso crezca de USD 76,59 mil millones en 2026 a USD 162,12 mil millones en 2031, a una CAGR del 16,18% durante 2026-2031.

¿Qué región lidera la adopción global de la cobertura de automóviles vinculada a la telemática?

América del Norte lideró con una participación del 39,84% en 2025, respaldada por una infraestructura de telemática madura y grandes programas de aseguradoras como Progressive Snapshot.

¿Qué modelo de precios lidera actualmente y cuál está creciendo más rápido?

El Pago según Conducción lideró con una participación del 44,76% en 2025, mientras que se proyecta que la Gestión según Conducción crezca más rápido a una CAGR del 22,39% hasta 2031.

¿Por qué las soluciones de telemática embebida están ganando terreno frente a los dongles?

Las soluciones embebidas están creciendo a una CAGR del 23,81% porque la conectividad vinculada al OEM elimina la fricción de instalación y proporciona a las aseguradoras datos más ricos a nivel de vehículo que muchos dispositivos independientes.

¿Por qué las flotas comerciales se están volviendo más importantes en este espacio?

Se proyecta que los Vehículos Comerciales crezcan a una CAGR del 19,74%, y las flotas inscritas en telemática han mostrado reducciones en la frecuencia de siniestros del 10% al 19% en 18 meses en los despliegues industriales citados.

¿Cuál es el mayor desafío que frena una adopción más amplia?

El consentimiento y el cumplimiento siguen siendo los principales obstáculos, porque muchos conductores están abiertos a los seguros basados en el uso en principio pero todavía dudan en compartir datos, y las normas difieren entre estados y países.

Última actualización de la página el: