自動車走行連動型保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

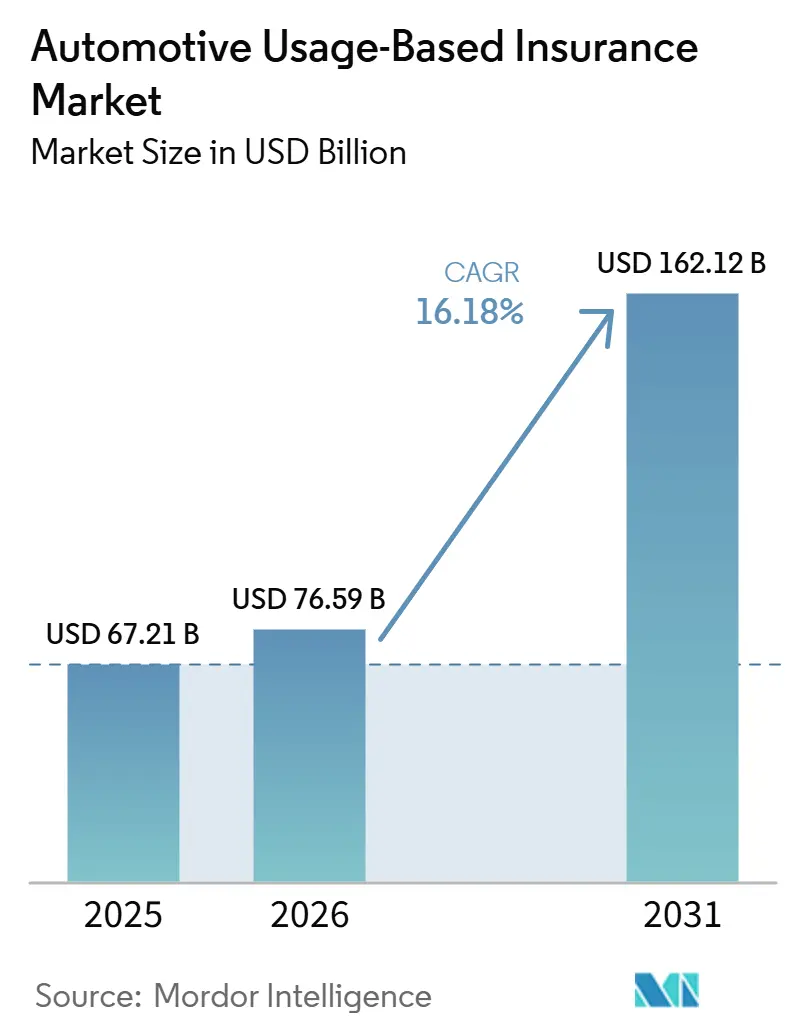

| 市場規模 (2026) | 76.59 十億米ドル |

| 市場規模 (2031) | 162.12 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車走行連動型保険市場分析

自動車走行連動型保険市場規模は、2025年の670.21億米ドルから2026年には765.9億米ドルに成長し、2026年から2031年にかけてCAGR 16.18%で2031年には1,621.2億米ドルにすると予測されています。

自動車走行連動型保険市場は、新車への工場装備型コネクティビティの普及が進むにつれて拡大しており、データ収集の摩擦を低減し、保険会社がOEMグレードの運転シグナルにアクセスできる場合の引受品質を向上させています。また、ハードウェア重視のテレマティクスプログラムからスマートフォンおよび組み込み型モデルへの着実な移行からも恩恵を受けており、オンボーディング速度の向上とポリシーあたりの導入コスト削減を実現しています。リアルタイムの衝突検知とAI主導のワークフローが対応時間を短縮し、テレマティクスデータをクレームシステムに直接接続できる保険会社の運営コスト低減を支援することで、クレーム処理が競争優位の重要な源泉となりつつあります。北米は成熟したテレマティクスインフラと保険会社の規模が相互に強化し合うことで最大の地域ブロックであり続けており、アジア太平洋は規制、スマートフォンの普及、コネクテッドモビリティの採用が新規プログラムへのより広い参入経路を生み出すことで急速に成長しています。自動車走行連動型保険市場の主な抑制要因は、もはや技術的な準備不足だけではなく、同意設計、プライバシーへの期待、および管轄をまたぐコンプライアンス規則が、個人および商業ラインにわたってプログラムがどれだけ迅速に拡大できるかに直接的な役割を果たしています。

主要レポートのポイント

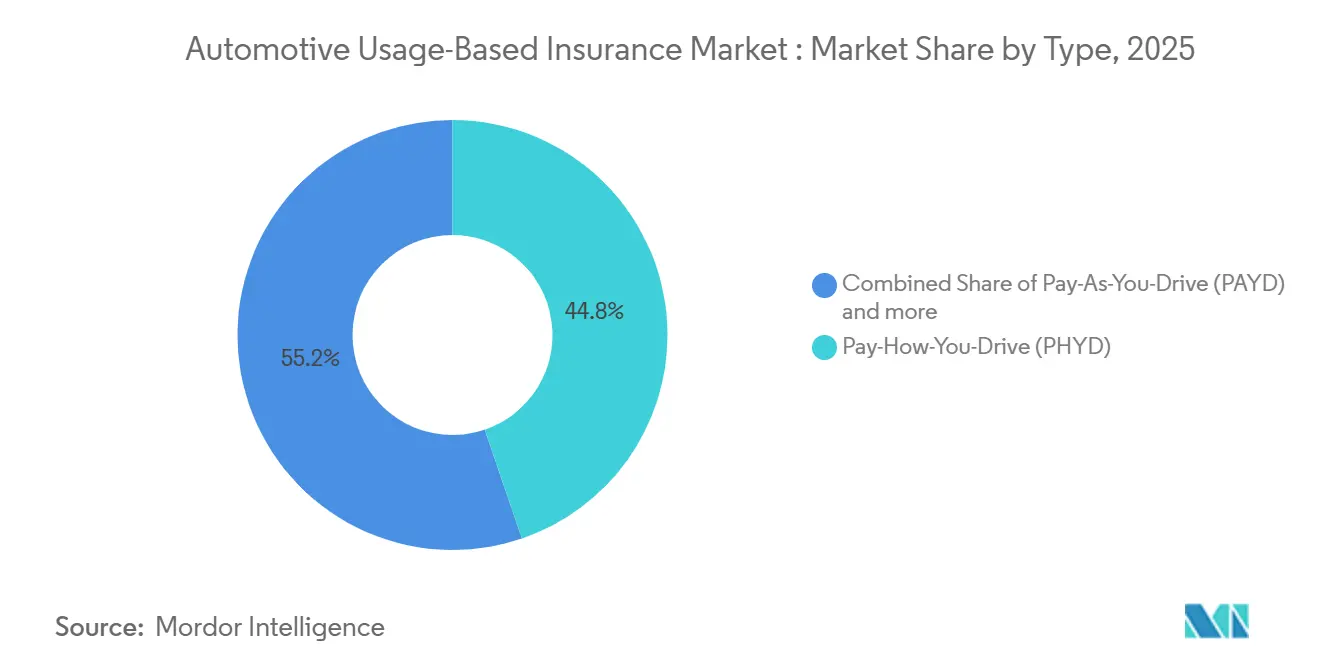

- タイプ別では、ペイ・ハウ・ユー・ドライブが2025年の自動車走行連動型保険市場シェアの44.76%を占め、マネージ・ハウ・ユー・ドライブは2031年にかけてCAGR 22.39%で成長する見込みです。

- ソリューション別では、スマートフォンが2025年の自動車走行連動型保険市場の37.48%を占め、エンベデッド・ソリューションは2031年にかけてCAGR 23.81%で成長する見込みです。

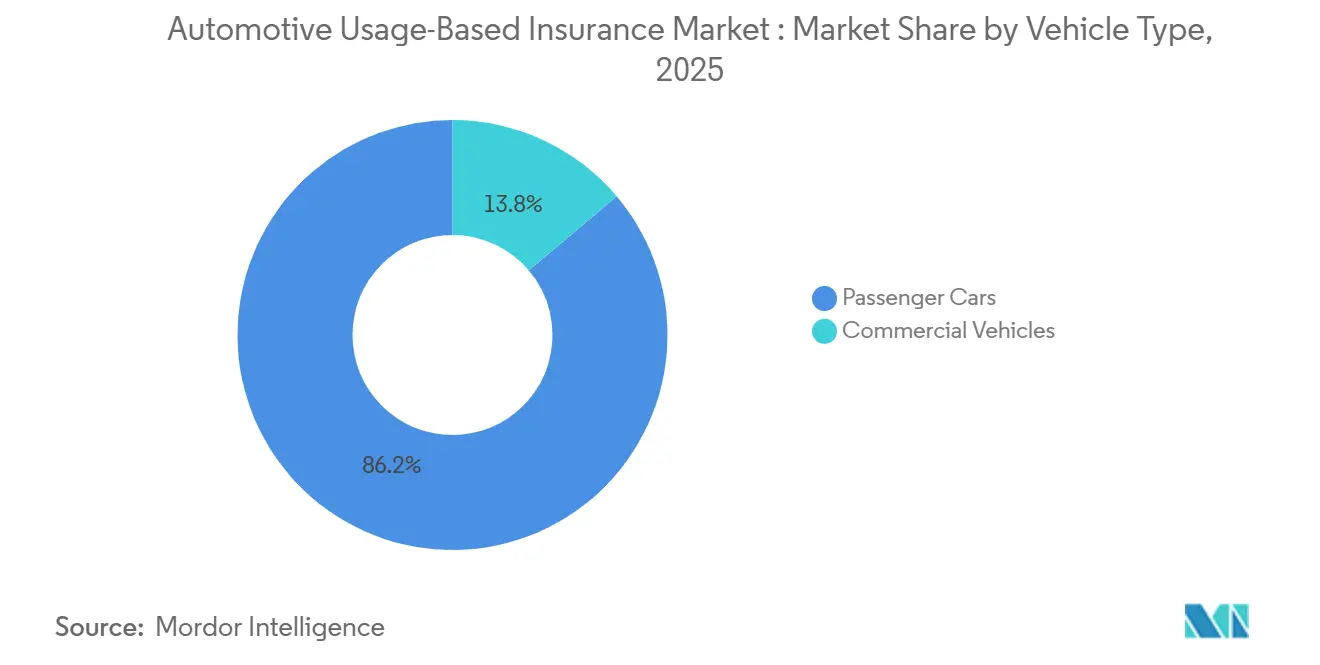

- 車両タイプ別では、乗用車が2025年の自動車走行連動型保険市場の86.17%を占め、商用車は2031年にかけてCAGR 19.74%で成長する見込みです。

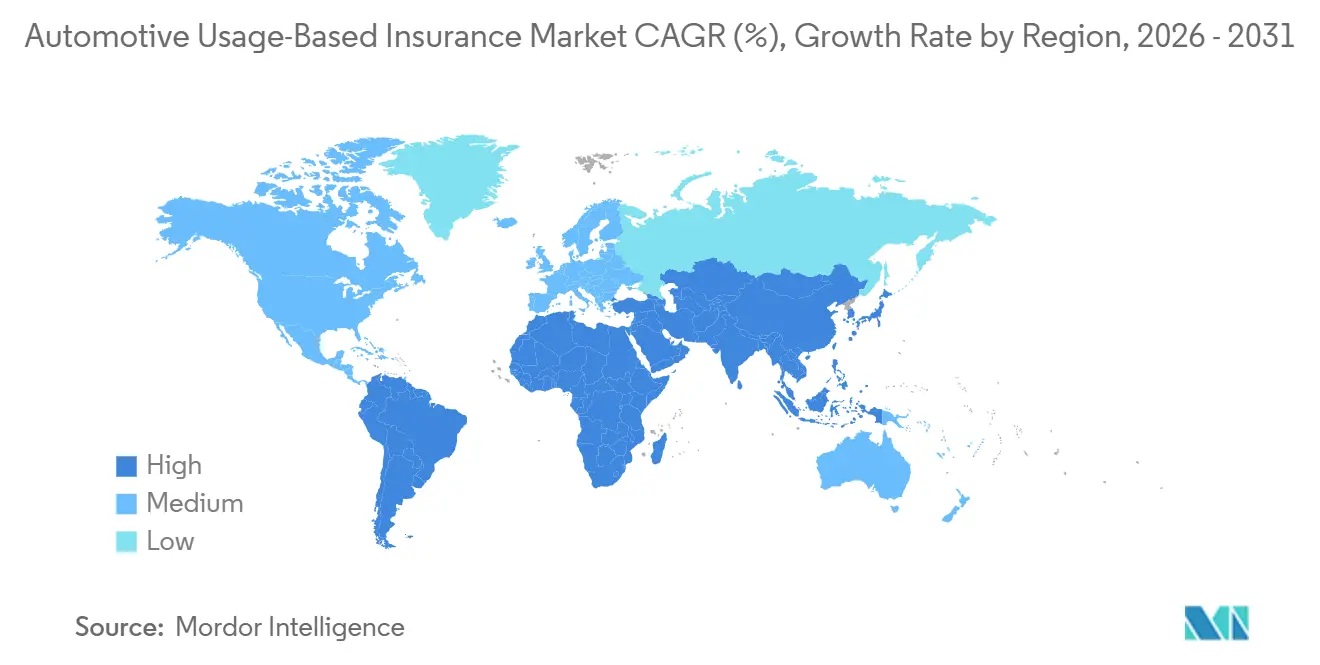

- 地域別では、北米が2025年の自動車走行連動型保険市場シェアの39.84%を占め、アジア太平洋地域は2031年にかけてCAGR 21.13%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車走行連動型保険市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM組み込み型テレマティクスの展開 | +2.3% | 欧州とアジア太平洋が義務的装備において先行するグローバル市場 | 中期(2〜4年) |

| フリートのペイ・パー・マイル採用 | +1.5% | 北米が中核、EUおよびアジア太平洋の物流回廊へ拡大 | 短期(2年以内) |

| リアルタイム衝突コーチングフィードバック | +1.3% | 北米および欧州、アジア太平洋での早期採用 | 中期(2〜4年) |

| 走行量連動型EV保険需要 | +1.7% | EU、中国、米国のEV回廊に集中するグローバル市場 | 短期(2年以内) |

| クレーム自動化によるコスト優位性 | +1.4% | 北米および欧州のAIネイティブ保険会社が先行するグローバル市場 | 短期(2年以内) |

| コネクテッドカーデータの収益化 | +1.2% | 欧州、北米、アジア太平洋のOEM重視市場を中心とするグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM組み込み型テレマティクスの展開:工場装備型データが引受経済を再形成

自動車走行連動型保険市場は、工場装備型テレマティクスが設定の摩擦を低減し、保険会社に車両生成データへのより安定したアクセスを提供するため、後付けデバイスから離れつつあります。2026年3月、Geotabは欧州全域でヒョンデ車両向けのネイティブテレマティクス統合を開始し、ハードウェア不要のフリートデータ伝送を可能にし、後付け設置の必要性を低減しました[1]Geotab、「Geotabとヒョンデがネイティブテレマティクスをローンチ」、Geotab、geotab.com。。IMSはまた、フォルクスワーゲン組み込みセンサーデータが、ハイモビリティとの統合を通じて引受対応可能なペイ・ハウ・ユー・ドライブのアウトプットに変換できることを確認し、保険会社がフロントエンドの顧客体験を変えることなくOEMデータを既存のスコアリングワークフローに組み込めるようにしました。IDEMIA Secure Transactionsは2026年2月、戦略的なグローバル市場全体でヒョンデ自動車グループの自動車コネクティビティを管理していると発表し、工場出荷時点からより広範なコネクテッドカーベースを支援しています。この設置ベースが拡大するにつれ、自動車走行連動型保険市場は、アプリやドングル入力のみに依存する保険会社よりも豊富なテレメトリーでリスクを価格設定できるOEMデータパイプラインを直接構築する保険会社を優遇するうになるでしょう。これはスマートフォンの役割を排除するものではありませんが、自動車走行連動型保険市場における組み込み型データパートナーシップの長期的な価値を高めるものです。

フリートのペイ・パー・マイル採用:ギグエコノミーと物流フリートが商業UBIを加速

自動車走行連動型保険市場は、フリートマネージャーが静的な年間前提ではなく実際の使用状況と運転行動を反映した価格モデルを求めるにつれ、より強力な商業成長エンジンを見出しています。Cambridge Mobile Telematicsは2025年1月にDrivewell Fleetをローンチし、既存のコネクテッドビークルシステムからデータを取り込み、可能な限り専用ハードウェアを回避することで、商業自動車保険会社が完全なテレマティクスカバレッジを達成できるよう支援しました[2]CMT Cambridge Mobile TelematicsがDriveWell Fleetをローンチ - Cambridge Mobile Telematics。これが重要なのは、商業展開がこれまでハードウェアの物流、一貫性のないデータ取得、混合フリート全体でシグナルを標準化する必要性によって遅延してきたためです。同じCMT資料は、IoT保険オブザーバトリーの調査結果を引用し、UBIプログラムに登録されたフリートが18ヶ月以内にクレーム頻度が10%から19%低下したことを示しており、これは行動連動型価格設定のビジネスケースを実質的に強化するものです。自動車走行連動型保険市場において、これはクレーム頻度の低下がフリートオペレーターを引き付けるために保険会社が使用する割引を相殺できるため、成長ケースと同様にマージンケースを生み出します。その結果、自動車走行連動型保険市場全体にわたる物流、ラストマイル配送、ギグ連動型車両プールにおける商業テレマティクスプログラムへのより明確な道筋が生まれます。

走行量連動型EV保険需要:バッテリーと行動データが新たな価格設定次元を解放

自動車走行連動型保険市場はまた、EVが従来の車両とは異なるリスクプロファイルとより広範なデータトレイルを示すことから、電気自動車の採用からも支持を得ています。MDPIに掲載された学術研究は、EVドライバーの行動に合わせて調整されたUBIモデルが、静的な人口統計変数では完全に捉えられない高度な安全機能データと低事故率パターンを組み込むことで、引受コストの変動性を低減できることを発見しました[3]MDPI、「電気自動車保険における収益性と持続可能性のバランス、手頃なモデルとプレミアムモデルのための引受戦略」、世界電気自動車ジャーナル、mdpi.com。。これが重要なのは、バッテリーの挙動、充電使用状況、パワートレインの特性、ソフトウェア駆動の安全システムが、従来の料率表では十分に捉えられない価格設定の差異を生み出す可能性があるためです。ArityのEVと走行連動型保険に関する研究もまた、電気自動車が実際にどのように運転・管理されているかを反映した価格設定方法を保険会社が求めるにつれ、行動連動型モデルがますます重要になっているという見解を支持しています。自動車走行連動型保険市場において、EV向け保険は従来の自動車保険商品の単純な延長ではなく、データ品質に結びついた設計上の問題となりつつあります。そのため、主要な都市回廊でEV普及率が上昇するにつれ、テレマティクスは自動車走行連動型保険市場の中核的な引受レイヤーとなっています。

クレーム自動化によるコスト優位性:テレマティクス連動型AIが費用率のギャップを縮小

自動車走行連動型保険市場は、保険料が最初にどのように価格設定されるかだけでなく、衝突後に何が起こるかによってもますます形成されています。Allianzは、プロジェクトネモのクレームプラットフォームが初期展開時に処理時間を80%削減したと述べており、ワークフローが標準化されデータがリアルタイムで利用可能な場合に、エージェンティックAIが処理サイクルを圧縮できることを示しています。Progressive と Cambridge Mobile Telematics は2025年11月、150万人以上のProgressive個人自動車顧客向けに事故対応をローンチし、AIベースの衝突検知と自動クレーム開始を大規模なライブ保険環境に導入しました[4]CMT Progressive Insurance® Accident Response Powered by Cambridge Mobile Telematicsがリアルタイム衝突検知を提供 - Cambridge Mobile Telematics。自動車走行連動型保険市場において、この統合は初回損害通知時の遅延を低減し、検知からトリアージおよびサービスまでのより明確なイベントの連鎖を保険会社に提供します。また、後に行動モデルに反映できるラベル付き衝突データの品質を向上させ、自動車走行連動型保険市場における価格設定精度を長期的に強化します。テレマティクス、クレーム自動化、フィードバックループを組み合わせる保険会社は、テレマティクスを割引ツールとしてのみ扱う保険会社よりも持続的なコスト優位性を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テレマティクスに対する同意疲れ | -1.8% | 英国、欧州、および州レベルのプライバシー法案が増加するにつれて北米でも増加 | 短期(2年以内) |

| スマートフォンセンサーのバイアス問題 | -0.9% | OBDまたは組み込み型フォールバックが不足する新興市場でより強い影響を持つグローバル市場 | 中期(2〜4年) |

| OEMデータアクセス料金の圧力 | -1.2% | OEM APIの収益化がより発展している欧州および米 | 中期(2〜4年) |

| 複数管轄にわたるコンプライアンスの断片化 | -1.0% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テレマティクスに対する同意疲れ:市場の深度を制約する信頼の欠如

自動車走行連動型保険市場は、数年前と比べて製品認知度がはるかに高まっているにもかかわらず、依然として信頼の問題に直面しています。IMSは2026年に、5つの国際市場の自動車ドライバーの72%が原則としてUBIに前向きであると報告しましたが、半数以上が誤用と透明性への懸念から運転データの共有に依然として消極的でした。このギャップが重要なのは、登録が全てのスコアリングモデルの基盤であり、弱いオプトイン率が保険会社が価格設定を精緻化するために必要なデータプールの量と多様性を低下させるためです。米国議会調査局はまた、2025年初頭のFTCによるGMおよびOnStarとの同意命令案が、将来の運転行動データ収集前に明示的な同意を要求し、5年間にわたって消費者報告機関への共有を制限することを要求するものであると指摘しました。自動車走行連動型保険市場において、これは同意アーキテクチャが法的な後付けではなく製品自体の一部となりつつあることを意味します。データ使用、保持、および報酬に対する可視的なコントロールをドライバーに提供するプログラムは、一般的な条件と受動的なオプトインフローに依存するプログラムよりも、自動車走行連動型保険市場全体で迅速に拡大する可能性が高いでしょう。

複数管轄にわたるコンプライアンスの断片化:市場参入税としての規制の乖離

自動車走行連動型保険市場は、保険会社がデータ使用、同意、引受に関する異なるルールを持つ複数の管轄にわたって同じプログラムを展開しようとする場合、拡大が困難になります。米国議会調査局は、カリフォルニア州、ハワイ州、マサチューセッツ州、ミシガン州が引受におけるテレマティクスデータ使用を制限する法律を持ち、ノースカロライナ州とテネシー州の規則案が書面による同意と開示要件を追加することになると報告しました。Rootの2026年第1四半期の株主向けコミュニケーションは、同社が36州で事業を展開している一方、ワイオミング州、マサチューセッツ州、ノースカロライナ州、ミシガン州、アイダホ州、メイン州がまだ規制承認を待っていることを示しており、十分な資金を持つテレマティクスファースト保険会社にとっても順序付けが実際の障壁となり得ることを示しています。自動車走行連動型保険市場において、追加される州や国ごとに修正された同意設計、異なる申請構造、および個別の運用管理が必要になる場合があります。インドは走行連動型自動車保険の特約を許可していますが、これは大規模市場にわたる多様な規制アプローチを管理するというより広い課題に対処するものではありません。その結果、自動車走行連動型保険市場は、より強力な法的インフラと段階的な拡大への忍耐力を持つ既存企業を優遇する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:MHYDコーチングモデルがPHYDの既存優位性を破壊

ペイ・アズ・ユー・ドライブは2025年の自動車走行連動型保険市場の44.76%のシェアを保持し、行動スコアリングが保険会社と保険契約者の両方にすでに馴染み深いため、リードを維持しています。自動車走行連動型保険市場は依然としてPHYDに傾いており、それはブレーキング、加速、コーナリング、および注意散漫に関連する行動を捉えることで、走行距離のみのモデルよりも広範なリスク像を保険会社に提供するためです。Progressiveは2026年第1四半期に約2,100万人の保険契約者がSnapshotに登録されており、個人自動車契約の約53%を占めると報告しており、行動ベースのセグメンテーションが主要な個人ライン プログラムに深く組み込まれていることを示しています。この規模が重要なのは、大規模な登録済み契約が保険会社の損失モデリングを精緻化し、より広範なドライバープロファイルにわたってより自信を持って価格設定するのに役立つためです。したがって、自動車走行連動型保険市場は、引受精度とプログラムの親しみやすさが最も重要な場合に、PHYDを最も確立されたフォーマットとして扱い続けています。

マネージ・ハウ・ユー・ドライブは2031年までにCAGR 22.39%で成長すると予測されており、自動車走行連動型保険市場で最も成長の速いタイプとなっています。その魅力は、コーチング、報酬ループ、衝突サポートが時間をかけて保持率とドライバーの行動の両方を改善できるため、テレマティクスを受動的なスコアではなく能動的な関係に変えることにあります。ArityとIoT保険オブザーバトリーは2026年に、調査対象の保険契約者の82%がコーチングフィードバック、衝突支援、安全運転報酬を提供するテレマティクスアプリを推薦すると回答し、53歳未満のドライバーではその数字が90%を超えたことを発見しました。ペイ・アズ・ユー・ドライブは、年間走行量が従来の料率前提に合わなくなった低走行距離の都市部ユーザーやハイブリッドワーカーにとって、自動車走行連動型保険市場で引き続き関連性を持ちます。その結果、自動車走行連動型保険市場は、価格設定、コーチング、サービスがますます同じ製品フレーム内に収まるより広いモデルへと、単純な価格測定から拡大しています。

ソリューション別:組み込み型ソリューションが長期的なインフラ標準としてドングルを置き換え

スマートフォンは2025年の自動車走行連動型保険市場の37.48%を占め、ハードウェアの設置なしにアプリネイティブプログラムを立ち上げる容易さを反映しています。自動車走行連動型保険市場がスマートフォンソリューションを優遇してきたのは、オンボーディングの摩擦を低減し、立ち上げサイクルを短縮し、デジタルで獲得した保険契約者の登録を容易にするためです。また、より深いOEMまたはフリート統合に投資する前に、広範な顧客プールにわたって価格設定モデルを迅速にテストすることも可能にします。この優位性は、初日から全ての車両シグナルを抽出することよりも迅速な登録がより重要な個人自動車ラインで最も強く発揮されます。それでも、自動車走行連動型保険市場はスマートフォンテレマティクスを最終的なインフラの選択肢としてではなく、最も迅速な参入ポイントとして扱い始めています。

組み込み型ソリューションは2031年までにCAGR 23.81%で成長すると予測されており、自動車走行連動型保険市場で最も成長の速いソリューションとなっています。Geotabの2026年3月の欧州でのヒョンデローンチは、OEMネイティブのデータ転送がハードウェアの設置を排除し、コネクテッド保険およびフリートワークフローへのシームレスな統合を可能にする方法を示しました。IMSはまた、フォルクスワーゲンの組み込みデータが引受対応可能なPHYDアウトプットに変換できることを示し、IDEMIAのヒョンデ自動車グループとのコネクティビティ作業は戦略的市場全体でより広範な工場装備型データアクセスを支援しています。ドングルとブラックボックスは古い車両と一部のフリートに引き続き対応していますが、コネクテッドカーの普及率が上昇するにつれ、自動車走行連動型保険市場はそれらへの依存を着実に低減しています。これにより、自動車走行連動型保険市場は、単一のハードウェアフォーマットよりもソース非依存のスコアリングエンジンがより重要になる立場に置かれています。

車両タイプ別:商業UBIが構造的に独立した市場機会として台頭

乗用車は2025年の自動車走行連動型保険市場の86.17%を占め、個人自動車保険の規模と過去10年間にわたって消費者テレマティクスプログラムが確立してきた長いリードを反映しています。自動車走行連動型保険市場が引き続き乗用車を中心としているのは、ほとんどの保険会社のテレマティクス契約が最初に個人ラインで構築され、顧客獲得量がはるかに高いためです。この基盤はまた、商業アプリケーションへの本格的な参入前に、行動スコアリング、割引設計、クレームワークフローを精緻化する時間を保険会社に与えました。その結果、個人自動車は依然としてテレマティクス主導の価格設定、保持、クレーム対応のための最大の設置済み基盤を提供しています。成長機会が他にシフトしている中でも、自動車走行連動型保険市場はその大規模な乗用車ベースに引き続き依存しています。

商用車は2031年までにCAGR 19.74%で成長すると予測されており、自動車走行連動型保険市場で最も成長の速い車両セグメントとなっています。Cambridge Mobile Telematicsは、DriveWell Fleetが既存のフリートシステムからのデータを正規化することで商業契約全体にテレマティクスカバレッジを拡大でき、CMT展開の最大の障壁の一つを低下させると述べました。同じ資料は、UBIプログラムに登録されたフリートが18ヶ月以内にクレーム頻度が10%から19%低下したという報告を引用しており、商業保険会社にこれらの製品を拡大するための直接的な運営上の根拠を提供しています。ギグエコノーオペレーターとラストマイル物流フリートは、保険コストと車両利用パターンの変化に非常に敏感であるため、特に重要です。これが、自動車走行連動型保険市場が商業テレマティクスを乗用車製品の単純な延長ではなく、独立した成長レーンとしてますます扱っている理由です。

地域分析

北米は2025年の自動車走行連動型保険市場シェアの39.84%を占め、成熟したテレマティクスインフラと強力な保険会社の参加を背景に、最大の地域貢献者となっています。北米の自動車走行連動型保険市場はまた、確立されたプログラムの規模からも恩恵を受けており、Progressiveは2026年第1四半期に約2,100万人のSnapshot登録保険契約者を報告し、個人自動車契約の約53%に相当し、同社は同四半期に86.4の連結コンバインドレシオと236億米ドルの正味保険料収入を計上しました。これにより、より大きなデータプールが価格設定を改善し、より強力な価格設定パフォーマンスがさらなる登録を支援するという強化ループが生まれます。この地域の自動車走行連動型保険市場はまた、車両データガバナンスが連邦および州の議論レベルの両方で厳格化されているため、コンプライアンス圧力によっても形成されています。これは、北米が自動車走行連動型保険市場において最も深い商業基盤と最も顕著なプライバシーおよび同意の課題の両方を兼ね備えていることを意味します。

欧州は自動車走行連動型保険市場において第2位の地域であり続け、多くの他の成熟市場よりもテレマティクスの採用を正常化した政策環境に支えられています。IVASSは、2024年にイタリアのRC自動車保険の17.8%がテレマティクスブラックボックスを搭載していたと報告し、イタリアを欧州における大規模テレマティクス採用の最も明確な証拠の一つとしました。2026年4月からSPIDまたはCIEによるデジタルクレーム報告を義務付けるIVASS規制56/2025は、この地域のより電子化された保険ワークフローへの移行を強化しています。ドイツは依然として採用が遅く、ケルン工科大学は2025年2月に、テレマティクス料率はまだニッチであり、市場がより強力なボーナスマリュス価格設定構造に移行した場合にのみ拡大する可能性が高いと指摘しました。EUのeCall要件は、この地域で販売される全ての新車が組み込み型緊急対応システムを搭載しており、テレマティクスの準備態勢を向上させるため、自動車走行連動型保険市場を引き続き支援しています。

アジア太平洋は2031年までにCAGR 21.13%で成長すると予測されており、自動車走行連動型保険市場で最も成長の速い地域となっています。インドは、商業モビリティにおけるGPS連動型車両追跡要件とIRDAIによる走行連動型自動車保険特約の許可が、ペイ連動型保険の明確な製品経路の構築を支援しているため、重要な推進力となっています。アジア太平洋の自動車走行連動型保険市場はまた、スマートフォン主導の流通と拡大するEVデータエコステムからも恩恵を受けており、保険会社がまず軽量なハードウェアモデルで拡大し、後により豊富な統合を行いやすくしています。南米と中東・アフリカは依然として初期段階の機会ですが、コネクテッドビークルの販売、スマートモビリティプログラム、フリートのデジタル化がテレマティクス連動型製品の基盤を徐々に広げるにつれ、自動車走行連動型保険市場はそこでも開かれています。

競合環境

自動車走行連動型保険市場は断片化しており、伝統的な保険会社、テレマティクスプロバイダー、コネクテッドビークル技術企業、および行動分析スペシャリストがバリューチェーンのさまざまな部分で競争しています。Progressive、State Farm、Allianz、AXAなどの大手保険会社は相当な引受能力と市場リーチを提供していますが、グローバル市場を単独で支配している企業はありません。競争優位性は、テレマティクスインフラの所有権、行動スコアリング能力、および運転データをより正確なリスク評価とパーソナライズされた価格設定に変換する能力によってますます決定されています。このトレンドは、2026年3月にCambridge Mobile Telematicsがアライアンス・エックスおよびTPGのライズ・ファンズから3.5億米ドルの戦略的投資を確保し、State Farmも参加したことで強化され、行動データプラットフォームの戦略的重要性の高まりが浮き彫りになりました。さらに、Arityは2026年に、そのプラットフォームが米国内で5,000万人以上のコネクテッドドライバーと約3兆マイルの走行データをカバーしていると報告し、効果的に競争するために必要な大規模なデータスケールを示しました。その結果、自動車走行連動型保険市場における競争上の差別化は、ブランド力だけでなく、テレマティクスデータの品質、規模、および分析的価値によってますます推進されています。

自動車走行連動型保険市場における最も明確な未開拓領域は、商業用マイクロフリート、東南アジアのスマートフォン主導型プログラム、およびまだ展開初期段階にあるEV連動型エンベデッド保険モデルにあります。欧州におけるGeotabの現代自動車との統合は、テレマティクスプロバイダーがOEMデータチャネルに直接参入し、下流の保険ユースケースに向けた摩擦を低減し、シグナル品質を向上させている一例です。もう一つの例は、2025年1月のKia ConnectとLexisNexis Risk Solutionsとのパートナーシップで、EU27カ国および英国のKiaコンシューマーモバイルアプリにドライブ・メトリクス・スコアリングを統合し、OEMのデジタル環境にリスク評価を直接組み込んだものです。自動車走行連動型保険市場では、データフュージョンおよびクロスインシュアラー・スコアリングベンチマークに関する取り組みも増加しており、競争の次のフェーズはデータ収集と同様に相互運用性を中心に展開されることが示唆されています。これは重要なことです。なぜなら、自動車走行連動型保険市場は、複数のシグナルソースを単一の引受言語に変換できる企業を報いる可能性が高いからです。

自動車走行連動型保険市場では戦略的行動も変化しており、既存企業はすべてのコンポーネントを内部で構築するのではなく、テクノロジースペシャリストとのパートナーシップや買収にますます積極的になっています。Admiral Groupは2026年6月にコネクテッドフリート・インシュアテック企業であるFlockの買収を完了し、テレマティクスおよび商業用モーター能力を強化するとともに、コネクテッドフリート保険においてより迅速なスケール拡大への道を提供しました。2025年11月のProgressiveによるCambridge Mobile Telematicsとの事故対応サービスの開始もその一例であり、テレマティクスを価格設定から事故検知および自動化されたクレーム開始へと、意味のある規模で拡張しました。したがって、自動車走行連動型保険市場は、引受の既存企業、OEMデータチャネル、およびテレマティクス・インテリジェンス・プラットフォームがますます相互依存する構造へと移行しています。これにより自動車走行連動型保険市場は競争的になっていますが、均等ではありません。なぜなら、確立されたデータ配信とクレーム統合を持つ企業がすでに測定可能なリードを保持しているからです。

自動車走行連動型保険業界リーダー

Progressive Corporation

Allstate Corporation

State Farm Mutual Automobile Insurance Company

Liberty Mutual Insurance

AXA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Admiral GroupはコネクテッドフリートインシュアテックのFlockの買収を完了し、AIを活用したテレマティクスおよびリスク評価プラットフォームをAdmiralの商業自動車事業に取り込み、保険会社のデータ主導型フリート保険能力を強化しました。

- 2026年4月:Admiral GroupとFlockは英国でテレマティクス主導の大型車フリート保険商品をローンチし、Flockはコネクテッドリスク管理プログラムに参加したフリートがクレーム頻度10%低下を記録し、ダウンタイムとメンテナンスコストも低下したと報告しました。

- 2026年3月:Cambridge Mobile Telematicsは、TPGのライズファンドとAllianz Xが主導し、State Farmが参加した3億5,000万米ドルの戦略的投資を受け、AIを活用した道路安全プラットフォームとグローバル市場全体でのユニバーサルドライビングスコアイニシアチブを加速させました。

- 2026年3月:Geotabは欧州全域でヒョンデ車両向けのネイティブOEMテレマティクス統合をローンチし、ハードウェア不要のフリートテレマティクスデータ伝送を可能にし、後付けデバイスの設置コストを排除しました。

世界の自動車走行連動型保険市場レポートの範囲

| ペイ・アズ・ユー・ドライブ(PAYD) |

| ペイ・ハウ・ユー・ドライブ(PHYD) |

| マネージ・ハウ・ユー・ドライブ(MHYD) |

| ドングル |

| ブラックボックス |

| 組み込み型 |

| スマートフォン |

| 乗用車 |

| 商用車 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | ペイ・アズ・ユー・ドライブ(PAYD) | |

| ペイ・ハウ・ユー・ドライブ(PHYD) | ||

| マネージ・ハウ・ユー・ドライブ(MHYD) | ||

| ソリューション別 | ドングル | |

| ブラックボックス | ||

| 組み込み型 | ||

| スマートフォン | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けた自動車走行連動型保険の成長見通しは?

自動車走行連動型保険市場は2026年の760億5,900万米ドルから2031年までに1,621億2,000万米ドルに成長すると予測されており、2026年から2031年にかけてCAGR 16.18%で推移します。

テレマティクス連動型自動車保険のグローバル採用をリードしている地域はどこですか?

北米は2025年に39.84%のシェアでリードしており、成熟したテレマティクスインフラとProgressiveのSnapshotなどの大規模な保険会社プログラムに支えられています。

現在リードしている価格設定モデルはどれで、最も成長が速いのはどれですか?

ペイ・ハウ・ユー・ドライブが2025年に44.76%のシェアでリードしており、マネージ・ハウ・ユー・ドライブは2031年までにCAGR 22.39%で最も速く成長すると予測されています。

組み込み型テレマティクスソリューションがドングルよ優位に立っているのはなぜですか?

組み込み型ソリューションはCAGR 23.81%で成長しており、OEM連動型コネクティビティが設置の摩擦を排除し、多くのスタンドアロンデバイスよりも豊富な車両レベルのデータを保険会社に提供するためです。

商業フリートがこの分野でますます重要になっているのはなぜですか?

商用車はCAGR 19.74%で成長すると予測されており、UBIプログラムに登録されたフリートは引用された業界展開において18ヶ月以内にクレーム頻度が10%から19%低下しています。

より広い採用を遅らせている最大の課題は何ですか?

同意とコンプライアンスが主な障壁であり、多くのドライバーが原則としてUBIに前向きでありながらもデータ共有をためらっており、規則が州や国によって異なるためです。

最終更新日: