Taille et part du marché des essieux automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 21.73 Milliards de dollars |

| Taille du Marché (2030) | 26.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

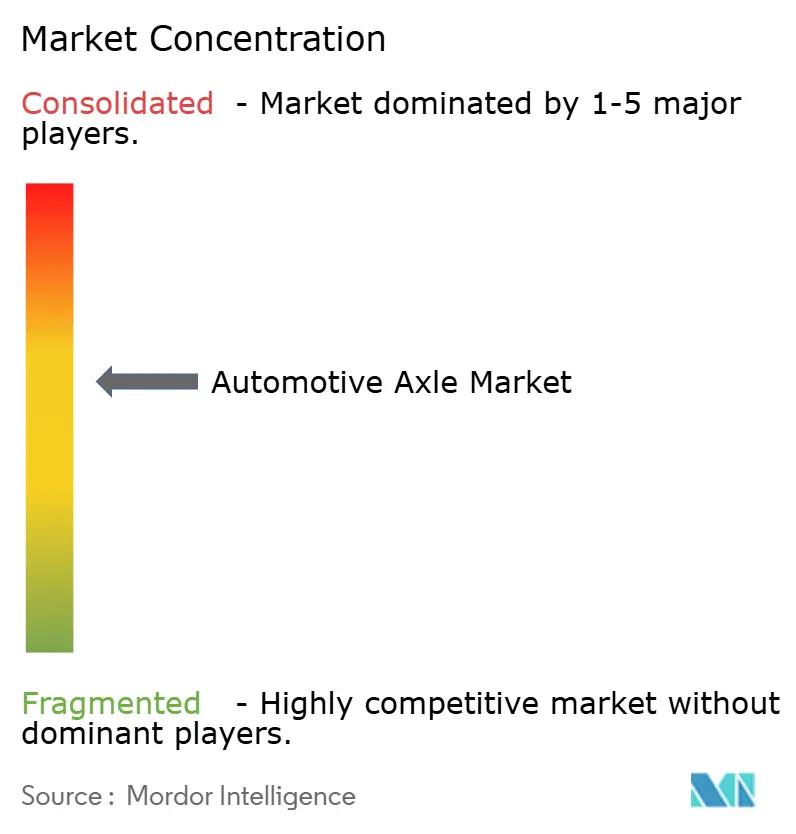

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essieux automobiles par Mordor Intelligence

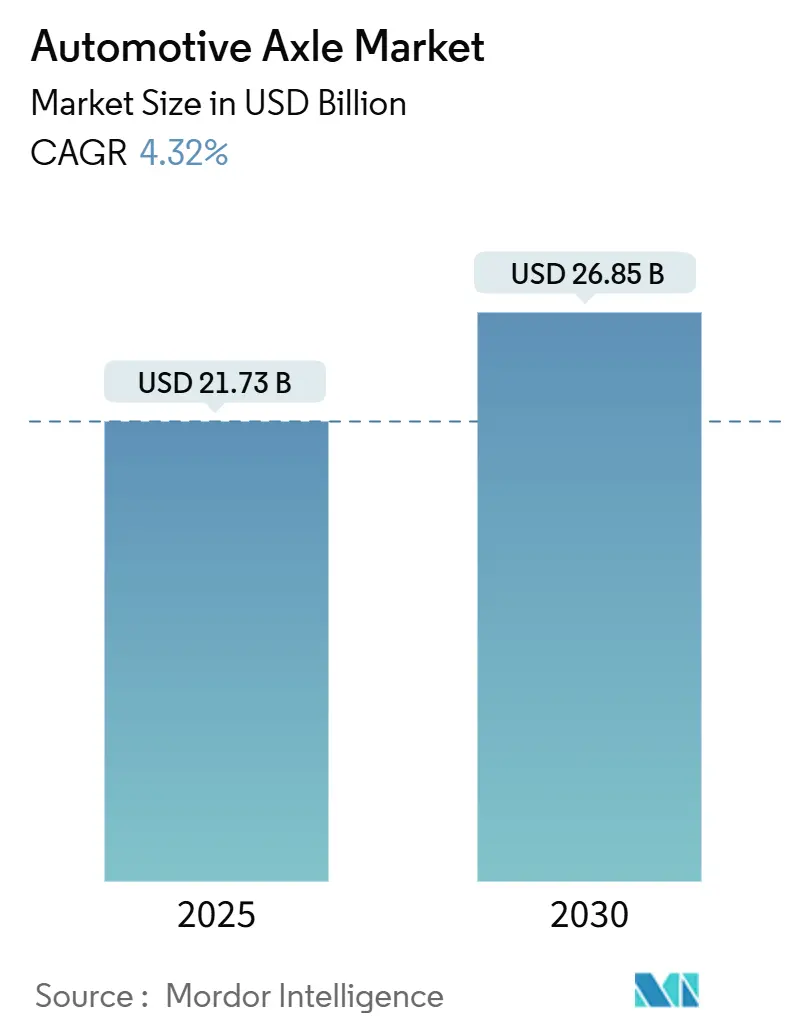

La taille du marché des essieux automobiles s'établit à 21,73 milliards USD en 2025 et devrait se développer à un CAGR de 4,32 %, pour atteindre 26,85 milliards USD d'ici 2030. Sur la période de prévision, le principal catalyseur de croissance est le passage des plateformes à combustion interne vers des groupes motopropulseurs électrifiés et des châssis modulaires de type skateboard. Les essieux moteurs conservent un leadership incontesté, les matériaux allégés s'accélèrent et les unités d'essieu électrique intégrées réduisent le nombre de composants, permettant une électrification rentable. Les fournisseurs poursuivent une présence mondiale et l'automatisation pour contrer la volatilité des matières premières et répondre à des règles de charge et de durabilité plus strictes, tandis que la production régionale se rapproche des marchés finaux.

Principaux enseignements du rapport

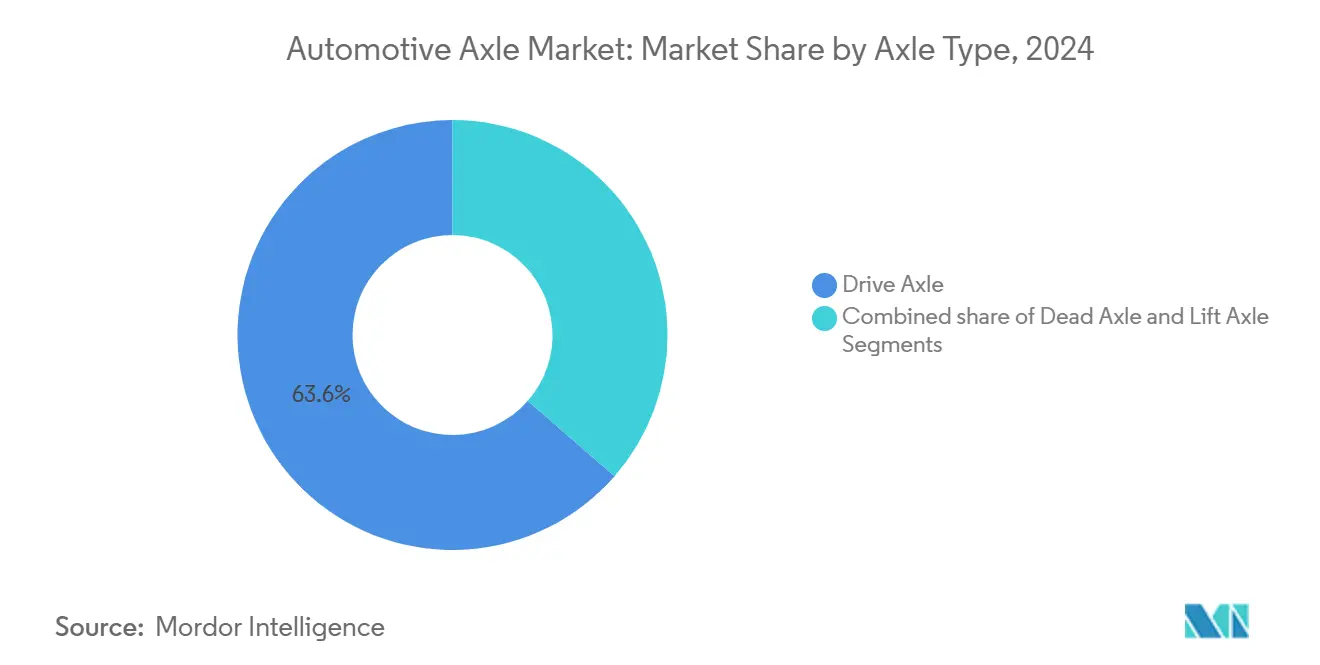

- Par type d'essieu, les essieux moteurs ont dominé avec une part de revenus de 63,58 % en 2024 ; les essieux relevables devraient progresser à un CAGR de 7,11 % jusqu'en 2030.

- Par position, les essieux arrière ont capté 38,97 % de la part du marché des essieux automobiles en 2024, tandis que les essieux composites devraient se développer à un CAGR de 8,88 % jusqu'en 2030.

- Par matériau, l'acier a représenté 72,81 % de la taille du marché des essieux automobiles en 2024, tandis que les matériaux composites progressent à un CAGR de 10,12 %.

- Par type de véhicule, les voitures particulières ont représenté 62,55 % de la taille du marché des essieux automobiles en 2024 et les véhicules commerciaux croissent à un CAGR de 5,72 %.

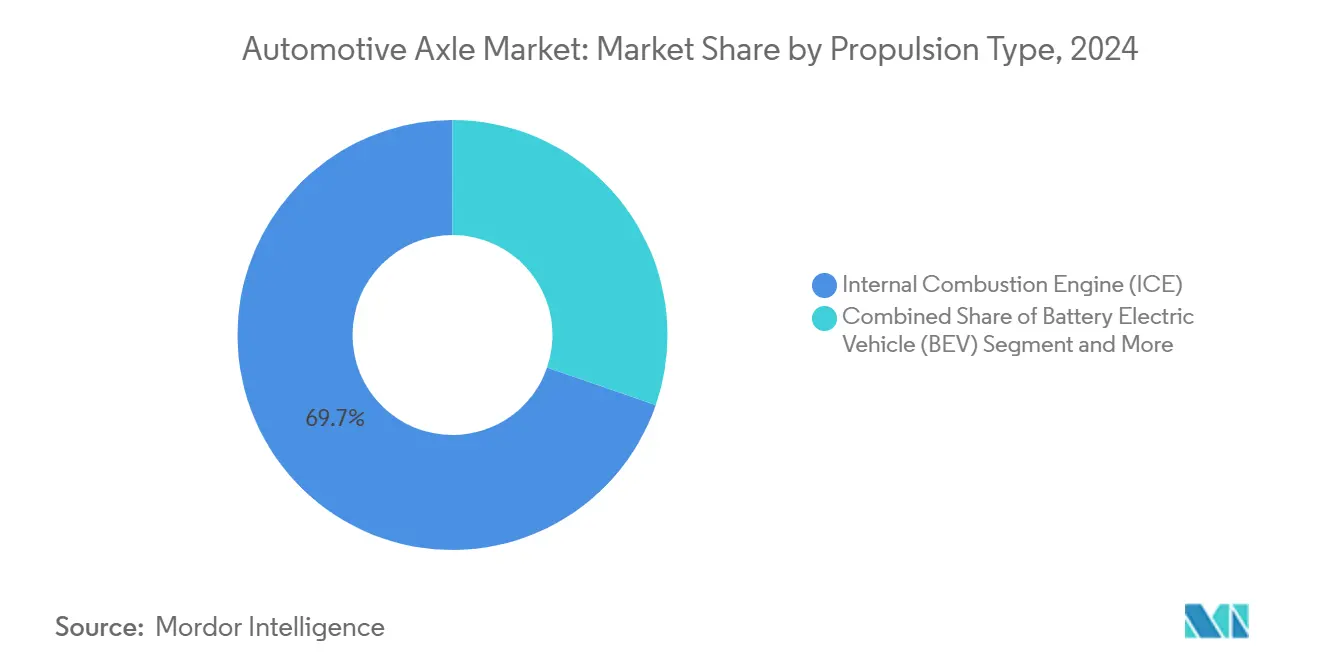

- Par propulsion, les véhicules à moteur à combustion interne (ICE) détenaient 69,73 % de la part du marché des essieux automobiles en 2024 ; les véhicules électriques à batterie devraient enregistrer le CAGR le plus rapide, soit 16,65 %, jusqu'en 2030.

- Par canal de vente, les équipementiers contrôlaient 75,88 % de la part du marché des essieux automobiles en 2024, tandis que le marché secondaire enregistre un CAGR de 6,87 % jusqu'en 2030.

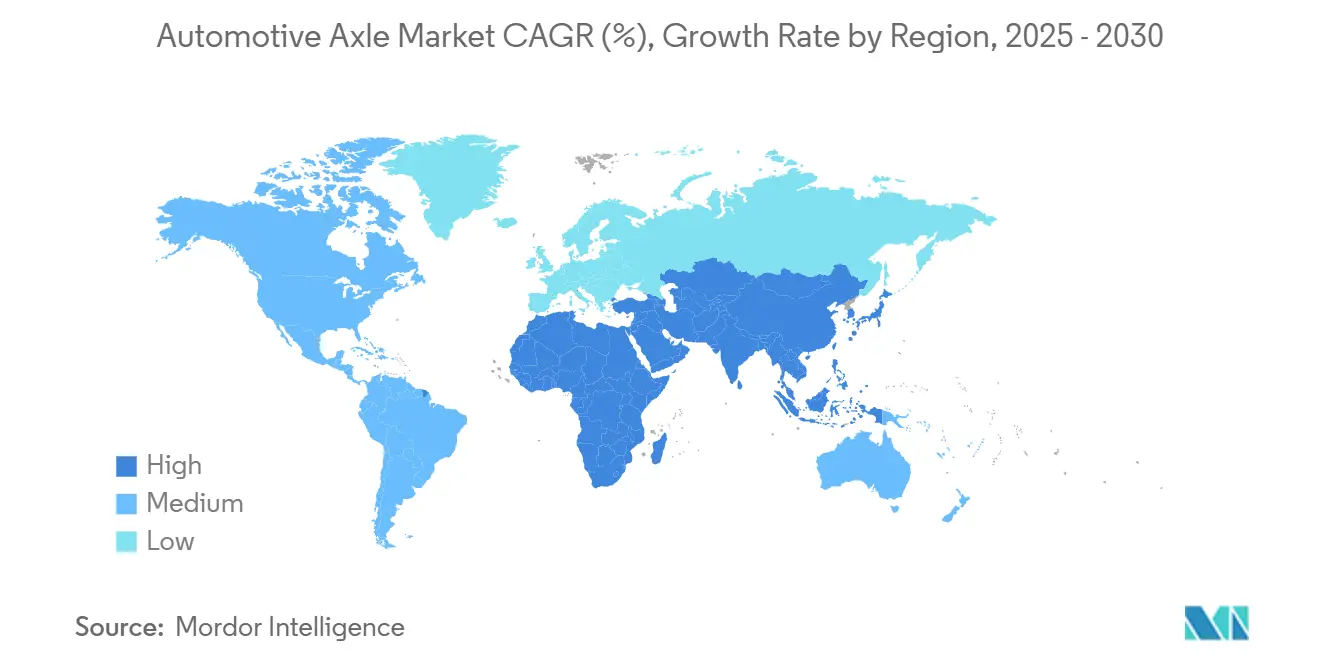

- Par géographie, l'Asie-Pacifique dominait avec 46,14 % de la part du marché des essieux automobiles en 2024 ; la région Moyen-Orient et Afrique progresse à un CAGR de 6,41 % jusqu'en 2030.

Tendances et perspectives du marché mondial des essieux automobiles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide | +2.1% | Mondial, avec des gains précoces en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande d'essieux allégés | +1.8% | Mondial, plus fort dans les zones réglementaires de l'UE et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la production de véhicules | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et l'Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Réglementations en matière de sécurité et de charge | +0.9% | UE, Amérique du Nord, avec adoption se propageant à l'APAC | Moyen terme (2 à 4 ans) |

| Plateformes modulaires de type skateboard | +0.7% | Mondial, porté par les équipementiers premium des marchés développés | Long terme (≥ 4 ans) |

| Fabrication additive | +0.4% | Adoption précoce en Amérique du Nord et en Europe, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'électrification rapide stimule l'adoption des essieux électriques intégrés

Les ensembles d'essieux électriques intégrés fusionnent les fonctions de moteur, de boîte de vitesses et d'onduleur, réduisant la masse et libérant de l'espace dans le châssis pour des batteries plus grandes. Des exemples commerciaux montrent que des essieux électriques pour poids lourds délivrent 380 kW de puissance continue tout en s'intégrant dans les enveloppes de montage existantes, facilitant les programmes de conversion des équipementiers. Le couple instantané exige une métallurgie des engrenages plus robuste et des chemins thermiques optimisés, stimulant les investissements dans de nouvelles lignes d'usinage et d'essai. Les fournisseurs adoptent des boîtes à outils de conception évolutives couvrant les voitures particulières jusqu'aux camions de classe 8, raccourcissant les cycles de lancement. Les incitations nationales et les quotas zéro émission en Chine et en Europe portent les volumes d'essieux électriques à plusieurs dizaines de millions d'unités d'ici la fin de la décennie.

Demande croissante d'essieux allégés pour répondre aux normes d'efficacité énergétique

La pression réglementaire en faveur d'une meilleure économie de carburant entraîne une réduction systématique du poids dans toutes les architectures de véhicules. Les aciers à haute résistance avancés augmentent la limite d'élasticité de 30 % avec 10 % d'économies de poids par rapport aux nuances conventionnelles. Les profilés en aluminium et en magnésium traités par des méthodes d'extrusion assistée par cisaillement réduisent davantage la masse des traverses d'essieu tout en maintenant l'absorption d'énergie lors des chocs[1] "Matériaux légers," Pacific Northwest National Laboratory, pnnl.gov. Les composites à fibres de carbone et microsphères de verre passent désormais du prototype à la production en petite série pour les essieux arrière des SUV premium. Les gains d'allègement sont amplifiés lorsqu'ils sont associés à des roulements à faible friction et à des canaux de lubrification optimisés, réduisant les pertes de transmission et les coûts de conformité.

Essor de la production de véhicules dans les économies émergentes

L'Asie-Pacifique représente près de la moitié de la production mondiale de véhicules, portée par les programmes d'exportation en expansion de la Chine et de l'Inde. Le développement des infrastructures routières par les gouvernements, la hausse des revenus disponibles et les chaînes d'approvisionnement localisées stimulent la demande d'essieux en ASEAN, en Asie du Sud et en Afrique. Les équipementiers localisent des lignes de forgeage à haute capacité, de traitement thermique et d'usinage pour éviter les droits de douane et les délais logistiques. Les équipementiers de rang 1 ajoutent des centres de service et d'ingénierie à proximité des nouvelles usines d'assemblage final, raccourcissant les cycles de développement et développant les viviers de talents régionaux. À long terme, les flottes de covoiturage et les camions de commerce électronique soutiennent la croissance des volumes même lorsque la possession de voitures particulières plafonne sur les marchés matures.

Réglementations strictes en matière de sécurité et de charge imposant des conceptions d'essieux robustes

Les réglementations mondiales resserrent les objectifs de distance de freinage, les seuils de renversement et les plafonds de charge par essieu, imposant des boîtiers plus solides, des brides plus épaisses et des roulements à plus haute capacité. La norme ISO 9815:2024 introduit des essais de stabilité latérale qui influencent le positionnement des essieux et la géométrie de la suspension[2]"ISO 9815:2024 — Véhicules routiers — Combinaisons voiture particulière et remorque — Essai de stabilité latérale," Organisation internationale de normalisation, iso.org. Les cadres européens de réception par type pour les camions spécifient l'intégration du freinage électronique et du contrôle de traction, augmentant la teneur en électronique des modules d'essieu. Les capteurs de surveillance continue de la charge intégrés dans les traverses d'essieu alimentent en temps réel les systèmes télématiques des flottes, prévenant les amendes pour surcharge et l'usure prématurée. Les coûts de conformité sont compensés par une réduction de l'exposition à la responsabilité et de meilleures valeurs résiduelles pour les véhicules certifiés.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et de l'aluminium | -1.4% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| CAPEX élevé | -1.1% | Mondial, particulièrement difficile pour les fournisseurs de plus petite taille | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la durabilité | -0.8% | Mondial, avec un contrôle réglementaire sur les marchés axés sur la sécurité | Moyen terme (2 à 4 ans) |

| Non-uniformité des normes de charge par essieu | -0.5% | Mondial, avec une complexité maximale pour les fournisseurs multi-régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et de l'aluminium

La volatilité des coûts des matières premières a un impact significatif sur l'économie de la fabrication d'essieux. Les équipementiers appliquent des stratégies de couverture, de double approvisionnement et d'incorporation de matières recyclées pour stabiliser les coûts. Les cotations de billettes d'aluminium et de lingots de magnésium suivent les contrats à terme sur l'énergie, exposant les fonderies aux pics des prix de l'électricité. Les clauses contractuelles indexent désormais les prix des essieux sur des paniers de matières premières, partageant le risque entre assembleur et fournisseur. L'automatisation, les systèmes de récupération des déchets et le formage quasi-net réduisent les pertes, atténuant l'impact lors des pics des marchés au comptant.

CAPEX élevé pour les lignes de production d'essieux électriques intégrés

Les usines d'essieux électriques intégrés nécessitent des empilements de tôles de stator de haute précision, des bobinages haute tension et des testeurs automatisés en fin de ligne qui coûtent des centaines de millions de dollars. Les équipementiers de rang 2 de plus petite taille peinent à financer de telles lignes, favorisant les coentreprises ou la sous-traitance. Les incitations au niveau des États, les calendriers d'amortissement accéléré et les concessions de terrains bon marché sur les marchés émergents atténuent les obstacles au financement, mais n'effacent pas les économies d'échelle. Par conséquent, des fusions comme l'opération AAM-Dowlais de 2025 compriment le tableau des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'essieu : les essieux moteurs dominent le marché

Les essieux moteurs ont capté 63,58 % de la part du marché des essieux automobiles en 2024 et devraient progresser à un CAGR de 7,11 % d'ici 2030, en raison de leur rôle essentiel dans le transfert de couple dans la plupart des architectures de véhicules. La taille du marché des essieux automobiles pour les essieux moteurs devrait augmenter avec la nouvelle demande de modules d'entraînement électrique intégrés couplant moteur, boîte de vitesses et différentiel. Les essieux relevables croissent rapidement à mesure que les opérateurs de flottes cherchent à économiser du carburant et à préserver les pneumatiques en rétractant les roues inactives sous faible charge, en accord avec les incitations réglementaires à la réduction des émissions de CO₂. Les essieux morts restent essentiels pour le support de charge dans les camions lourds, où la compatibilité avec la suspension pneumatique et la préparation aux freins à disque définissent les spécifications.

Les fournisseurs proposent désormais des familles d'essieux modulaires couvrant les variantes moteur, mort et relevable partageant des boîtiers communs pour économiser les outillages. La vectorisation numérique du couple via des packs d'embrayage intégrés améliore la traction tout en préservant la simplicité mécanique. L'allègement grâce aux aciers à haute résistance et aux conceptions à tubes creux réduit la masse non suspendue, améliorant le confort de conduite sans sacrifier la durabilité. Les essieux relevables directeurs font leur entrée dans les flottes de collecte des ordures et de livraison urbaine, améliorant la maniabilité dans les rues étroites. Sur la fenêtre de prévision, le marché des essieux automobiles verra des systèmes en mode mixte associant des essieux moteurs électriques à des essieux relevables mécaniques pour équilibrer autonomie et charge utile.

Par position : les essieux arrière dominent l'architecture traditionnelle

Les essieux arrière détenaient 38,97 % de la part du marché des essieux automobiles en 2024, car la plupart des configurations à propulsion arrière et à transmission intégrale en dépendent pour la propulsion. La part du marché des essieux automobiles pour les unités arrière bénéficie de la prolifération des pickups, des SUV et des crossovers électriques adoptant une distribution du couple à dominante arrière. Les essieux composites devraient se développer à un CAGR de 8,88 % jusqu'en 2030, car ils offrent jusqu'à 40 % d'économies de masse par rapport à leurs prédécesseurs en fonte, facilitant la conformité des équipementiers aux réglementations sur l'économie de carburant. Les essieux avant évoluent parallèlement à la direction par câble et à l'intégration des capteurs ADAS, exigeant des tolérances serrées et des canaux de refroidissement intégrés pour les moteurs électriques dans les modules de coin électrique.

Les suspensions avant indépendantes apparaissent de plus en plus sur les camions lourds, améliorant le confort de conduite et la durée de vie des pneumatiques. Les fournisseurs d'essieux développent des trains d'engrenages à rapport rapide optimisés pour les courbes de couple des véhicules électriques à grande vitesse, contrastant avec les transmissions finales plus longues des moteurs à combustion interne. Les essieux directeurs intègrent des capteurs d'angle de précision prenant en charge les fonctions de maintien de voie et de stationnement automatisé. Les exigences spécifiques à la position multiplient donc les références, mais les fusées d'essieu et les familles de roulements partagés tempèrent la complexité. Les systèmes d'essieux électriques arrière délivrent désormais jusqu'à 540 kW de puissance de pointe, rivalisant avec les configurations à double moteur et confirmant leur centralité continue.

Par matériau : l'acier maintient sa domination malgré l'essor des composites

L'acier contrôlait 72,81 % de la part du marché des essieux automobiles en 2024, car son efficacité en termes de coûts et sa base d'approvisionnement bien établie restent difficiles à surpasser. Néanmoins, les matériaux composites progressent à un CAGR de 10,12 %, suggérant que le marché des essieux automobiles entre dans une ère multi-matériaux. Les nuances à haute résistance avancées permettent des réductions de poids d'environ 10 % sur les chemins de charge critiques sans reconcevoir les interfaces, une mise à niveau attractive en remplacement direct. L'utilisation de l'aluminium s'étend des couvercles de boîtier aux tubes d'essieu complets, stimulée par la fabrication additive de capuchons d'extrémité complexes avec des ailettes de refroidissement intégrées.

Les arbres gainés de fibres de carbone démontrent une rigidité en torsion doublée à la moitié de la masse des analogues en acier, séduisant les supercars et les véhicules électriques à longue autonomie. Les fournisseurs appliquent des revêtements nano-céramiques à l'intérieur des tubes en acier pour la résistance à la corrosion, prolongeant la durée de vie dans les régions exposées au sel. Les assemblages hybrides utilisant le soudage par friction-malaxage relient les supports en aluminium aux tubes en acier, équilibrant poids et fatigue. L'avantage en termes de taille du marché des essieux automobiles de l'acier persiste à court terme, mais les courbes de coûts des composites produits en masse diminuent à mesure que les lignes d'enroulement filamentaire se développent.

Par type de véhicule : les voitures particulières en tête malgré la croissance des véhicules commerciaux

Les voitures particulières représentaient 62,55 % de la part du marché des essieux automobiles en 2024, portées par des volumes de production mondiaux élevés. Les hybrides rechargeables par panneaux solaires en toiture et les véhicules électriques à hayon grand public stimulent la demande d'essieux pour véhicules légers, bien que les kilomètres parcourus par véhicule diminuent dans les flottes de mobilité partagée. Les véhicules commerciaux affichent un CAGR plus rapide de 5,72 % à mesure que le commerce électronique pousse les fourgonnettes de taille moyenne et les camions lourds en service, augmentant les capacités de charge moyennes des essieux. Les opérateurs de flottes spécifient des réducteurs de moyeu facilement réparables et des systèmes de lubrification à vidanges prolongées pour limiter le coût total de possession.

Les essieux de voitures particulières intègrent de plus en plus des amortisseurs de son actifs pour masquer le bruit des engrenages des véhicules électriques et adoptent des arbres creux pour répondre aux normes d'impact piéton. À l'inverse, les essieux de camions se concentrent sur une durabilité supérieure à 1,5 million de km, avec des cannelures trempées par induction et des roulements grenaillés. La gestion thermique devient critique pour les deux segments à mesure que le freinage régénératif à haute puissance élève les cycles de variation de température. Les conceptions modulaires permettent aux fournisseurs de réutiliser les stators de moteur sur les variantes d'essieux électriques pour voitures particulières et véhicules commerciaux, augmentant l'effet de levier des volumes sur l'ensemble du marché des essieux automobiles.

Par type de propulsion : la domination des moteurs à combustion interne face à la disruption des véhicules électriques

Les véhicules à moteur à combustion interne détenaient encore 69,73 % de la part du marché des essieux automobiles en 2024, mais les modèles électriques à batterie progressent à un CAGR de 16,65 %, réalignant la structure du marché des essieux automobiles. Les architectures électriques se passent des arbres de transmission, redirigeant la valeur vers des ensembles d'entraînement électrique intégrés. Les conceptions hybrides nécessitent des essieux tolérant les impulsions de couple de combustion et électrique, engendrant de nouvelles technologies d'amortissement pour atténuer les vibrations, bruits et dureté (NVH). Les camions à pile à combustible et les prototypes de moteurs à combustion interne à hydrogène introduisent des engrenages d'essieu à grande vitesse pour correspondre aux plages de régime des moteurs, testant les limites du traitement thermique.

Le couple moteur arrivant instantanément exige des dents d'engrenage plus épaisses et une précharge de roulement optimisée pour prévenir le micro-écaillage. Des chemises de refroidissement intégrées dans les boîtiers en aluminium dissipent la chaleur de l'onduleur à travers l'huile d'essieu, tirant parti des circuits de lubrification existants. Les moteurs sans terres rares intégrés dans les essieux réduisent l'exposition aux matériaux magnétiques, diminuant le risque d'approvisionnement géopolitique. Au cours de la décennie, le marché des essieux automobiles connaîtra une convergence accrue à mesure que les groupes motopropulseurs définis par logiciel permettront aux équipementiers d'ajuster la distribution du couple via des mises à jour à distance plutôt que des modifications matérielles.

Par canal de vente : domination des équipementiers avec opportunité sur le marché secondaire

Les canaux équipementiers ont généré 75,88 % de la part du marché des essieux automobiles en 2024, reflétant la profonde intégration des essieux dans les modules de soubassement et le séquençage en flux tendu dans les usines d'assemblage. Les équipementiers de rang 1 signent des accords à vie couvrant les générations ICE et futures d'essieux électriques, en regroupant les logiciels et les analyses de maintenance prédictive. Le marché secondaire croît à un CAGR de 6,87 % en raison du vieillissement des flottes mondiales et de l'augmentation de l'âge moyen des véhicules au-delà de 12 ans. Les plateformes en ligne livrent des ensembles d'essieux complets directement aux garages indépendants, réduisant les temps d'immobilisation pour les flottes de petites entreprises.

Les essieux reconditionnés gagnent du terrain en accord avec les objectifs d'économie circulaire. Les programmes de garantie atteignent jusqu'à 160 000 km de couverture, renforçant la confiance des consommateurs dans les pièces non-équipementiers. Les essieux équipés de capteurs alimentent des tableaux de bord de diagnostic dans le nuage, faisant passer les propriétaires de flottes d'une maintenance préventive à une maintenance prédictive. À mesure que les transmissions électrifiées arrivent à maturité, les acteurs du marché secondaire se préparent à entretenir les cartes d'onduleur, les plaques thermiques et les stators de moteur en plus des roulements et joints traditionnels, élargissant le champ de jeu du marché des essieux automobiles.

Analyse géographique

L'Asie-Pacifique détenait 46,14 % de la part du marché des essieux automobiles en 2024, soutenue par la production de 31,4 millions de véhicules en Chine. Les réseaux d'approvisionnement locaux couvrant les ébauches forgées jusqu'aux engrenages de précision réduisent les coûts logistiques et accélèrent les lancements, cimentant la domination régionale. Les programmes d'incitation de l'Inde attirent les équipementiers mondiaux pour construire des pôles d'exportation, tandis que les nations d'Asie du Sud-Est développent des écosystèmes de composants pour capter les investissements de débordement. Les gouvernements régionaux poussent les fabricants d'essieux à ajouter des matériaux allégés et des moyeux à haute efficacité pour répondre aux nouvelles réglementations sur les carburants. La réduction collective de la cylindrée des moteurs et l'adoption de l'électrique soutiennent des gains de volumes d'essieux électriques à deux chiffres sur l'ensemble du marché des essieux automobiles.

Le Moyen-Orient et l'Afrique enregistrent la croissance régionale la plus rapide à un CAGR de 6,41 %, reflétant le développement des infrastructures et l'augmentation des taux d'adoption des véhicules. Cette progression est portée par la hausse des investissements dans la connectivité routière, l'expansion urbaine et les projets industriels dans des pays clés comme l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud et l'Égypte. De plus, la croissance de la classe moyenne et l'amélioration de l'accès au financement rendent les véhicules personnels et commerciaux plus accessibles, stimulant davantage la demande d'essieux automobiles dans la région.

L'Amérique du Nord reste un indicateur technologique, contribuant à des revenus stables grâce aux pickups pleine grandeur et aux SUV. La forte préférence des consommateurs pour les modèles à couple élevé maintient une demande robuste pour les essieux arrière lourds, bien que l'adoption croissante des véhicules électriques introduise des essieux électriques intégrés dans les usines d'assemblage grand public. L'Europe, en revanche, domine les segments de marché premium et impose des règles de sécurité strictes. Les technologies imposées par la réglementation, telles que la direction par câble et les systèmes avancés d'aide à la conduite, augmentent la teneur des essieux avant. Les essieux composites allégés gagnent une traction précoce auprès des équipementiers de luxe allemands qui équilibrent performance et émissions.

Paysage concurrentiel

La concentration du secteur s'est resserrée après l'acquisition de Dowlais par American Axle & Manufacturing, formant un fournisseur de transmissions visant des synergies de plusieurs millions de dollars[3]"Manuel des exigences fournisseurs 2024," American Axle & Manufacturing Holdings Inc., aam.com. L'entité combinée développe la production d'essieux électriques sur trois continents et investit dans la fabrication additive pour réduire les cycles de prototypage de plusieurs mois à quelques jours. Les concurrents ripostent par des alliances : un partenariat notable a dévoilé un essieu électrique sans aimant qui réduit l'empreinte carbone de 40 % tout en préservant la puissance de sortie. Les équipementiers de rang 1 de premier plan investissent massivement dans l'intégration d'onduleurs 800 V, le moulage de dissipateurs thermiques et les lignes automatisées de bobinage de stator pour sécuriser des positions de leader.

L'avantage technologique définit la rivalité. Un fournisseur européen a intégré des matériaux à changement de phase dans les boîtiers d'essieu pour l'absorption de chaleur en charge de pointe, permettant des couples continus plus élevés sans agrandissement du radiateur. Un autre acteur a utilisé des noyaux de sable imprimés par jet de liant pour couler des canaux d'écoulement d'huile complexes, réduisant les pertes parasites de la pompe de 15 %. Les parcs d'imprimantes additives atteignent apparemment le seuil de rentabilité en moins de six mois, encourageant un déploiement plus large pour les fixations et les composants en petites séries. L'intensité des investissements élève les barrières pour les entreprises de rang intermédiaire, favorisant les coentreprises axées sur des niches régionales telles que les essieux électriques pour deux-roues en Inde.

Des marchés à fort potentiel émergent dans le fret électrique léger et l'autonomie hors route. Les fournisseurs développent des essieux à traverse compacts pour les pods de livraison robotisés, dotés de moteurs de moyeu intégrés et de freins à état solide. Les programmes de camions à pile à combustible stimulent des conceptions d'essieux capables de vitesses continues plus élevées pour correspondre aux enveloppes des moteurs. Les acteurs du secteur explorent également des modèles d'abonnement regroupant matériel, surveillance de l'état et tableaux de bord de maintenance prédictive, pivotant vers des flux de revenus orientés services. Les leaders du marché intègrent une traçabilité basée sur la chaîne de blocs pour la provenance des matières premières, améliorant les scores ESG et la préparation aux audits.

Leaders du secteur des essieux automobiles

Dana Incorporated

American Axle & Manufacturing

ZF Friedrichshafen AG

Meritor (Cummins)

GKN Automotive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : American Axle & Manufacturing a finalisé l'acquisition de Dowlais Group pour 1,44 milliard USD en numéraire et en actions, formant un fournisseur de transmissions de 12 milliards USD avec un objectif de synergies de 300 millions USD.

- Décembre 2024 : Dana a lancé l'essieu tandem AdvanTEK 40 Pro avec un rapport final de 2,05 pour les moteurs diesel à régime réduit, améliorant l'efficacité des flottes.

- Octobre 2024 : Bharat Forge a acquis AAM India Manufacturing Corporation, ajoutant des opérations d'essieux à Pune et Chennai ainsi qu'un centre de R&D.

Portée du rapport mondial sur le marché des essieux automobiles

| Essieu moteur |

| Essieu mort |

| Essieu relevable |

| Essieu avant |

| Essieu arrière |

| Essieu directeur |

| Essieu composite |

| Acier |

| Aluminium |

| Matériaux composites |

| Voitures particulières |

| Véhicules commerciaux |

| Moteur à combustion interne |

| Véhicule électrique à batterie (BEV) |

| Véhicule hybride rechargeable (PHEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| Véhicule hybride électrique (HEV) |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'essieu | Essieu moteur | |

| Essieu mort | ||

| Essieu relevable | ||

| Par position | Essieu avant | |

| Essieu arrière | ||

| Essieu directeur | ||

| Essieu composite | ||

| Par matériau | Acier | |

| Aluminium | ||

| Matériaux composites | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie (BEV) | ||

| Véhicule hybride rechargeable (PHEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Véhicule hybride électrique (HEV) | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des essieux automobiles d'ici 2030 ?

Il est prévu qu'il atteigne 26,85 milliards USD en 2030, avec un CAGR de 4,32 % à partir de 2025.

Quel type d'essieu génère le plus de revenus ?

Les essieux moteurs dominent avec 63,58 % des revenus de 2024 en raison de leur rôle critique dans le transfert de puissance dans la plupart des configurations de véhicules.

Quelle tendance en matière de matériaux redéfinit la conception des essieux ?

Les matériaux composites affichent un CAGR de 10,12 %, offrant jusqu'à 40 % d'économies de poids et aidant les équipementiers à atteindre leurs objectifs d'efficacité énergétique.

Quelle région stimule la demande future d'essieux ?

L'Asie-Pacifique représente 46,14 % de la valeur de 2024 et reste le pôle de production à la croissance la plus rapide grâce à la Chine et à l'Inde.

Comment l'électrification influence-t-elle les spécifications des essieux ?

Les essieux électriques intégrés combinent moteur, onduleur et boîte de vitesses, réduisant le nombre de pièces et permettant une délivrance instantanée du couple, ce qui exige des engrenages plus solides et un refroidissement avancé.

Dernière mise à jour de la page le: