Taille et part du marché des capteurs de pression automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.47 Milliards de dollars |

| Taille du Marché (2031) | 11.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de pression automobiles par Mordor Intelligence

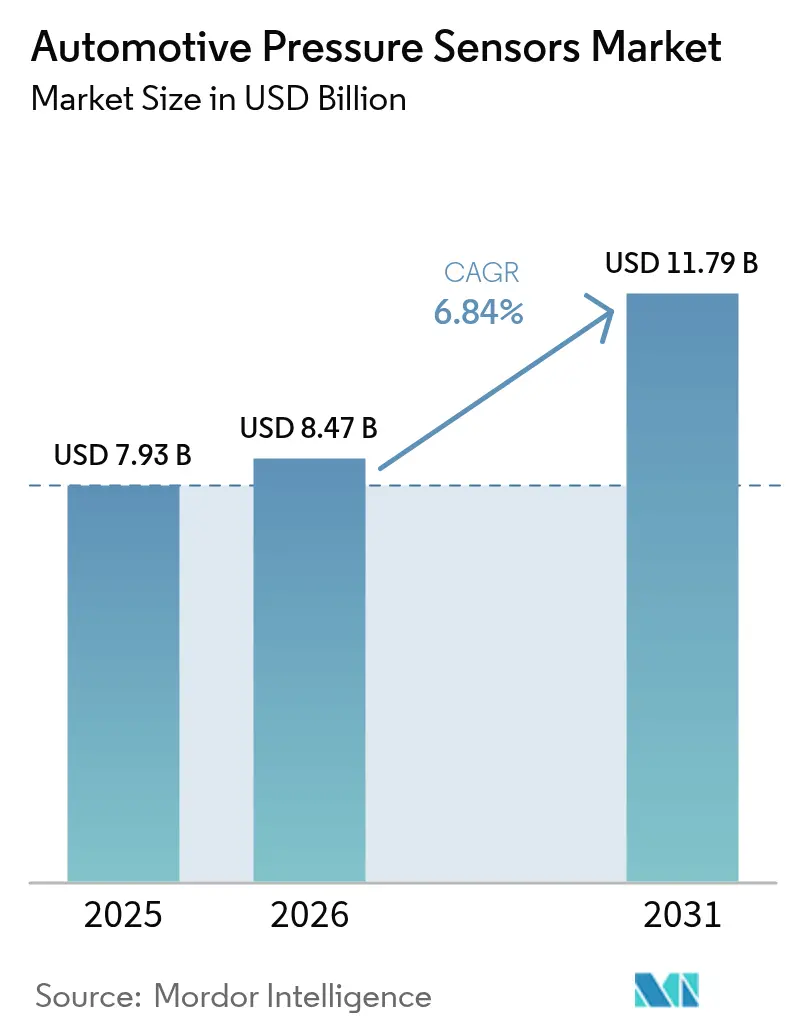

La taille du marché des capteurs de pression automobiles était évaluée à 7,93 milliards USD en 2025 et devrait croître de 8,47 milliards USD en 2026 pour atteindre 11,79 milliards USD d'ici 2031, à un TCAC de 6,84 % durant la période de prévision (2026-2031). Une demande robuste émerge alors que les fabricants remplacent les jauges mécaniques par des dispositifs à semi-conducteurs qui alimentent en données les plateformes de véhicules à définition logicielle. La propulsion électrique, les systèmes de freinage par câble prêts pour l'autonomie et les limites d'émissions harmonisées à l'échelle mondiale nécessitent chacun davantage de nœuds de pression par véhicule, augmentant à la fois les volumes unitaires et la valeur moyenne des capteurs. L'Asie-Pacifique continue de donner le rythme en matière d'échelle de production et de déploiements de véhicules à nouvelle énergie, tandis que l'Europe et l'Amérique du Nord modernisent leurs flottes pour se conformer au Règlement général sur la sécurité II de l'UE qui oblige à la surveillance de la pression des pneus sur chaque nouvelle catégorie de véhicule [1]Commission européenne, "Règlement général sur la sécurité II," ec.europa.eu. Parallèlement, les fournisseurs investissent dans des conceptions MEMS en carbure de silicium et capacitives qui résistent aux échappements plus chauds et aux pressions plus basses du liquide de refroidissement des batteries, élargissant la portée totale adressable du marché des capteurs de pression automobiles.

Principaux enseignements du rapport

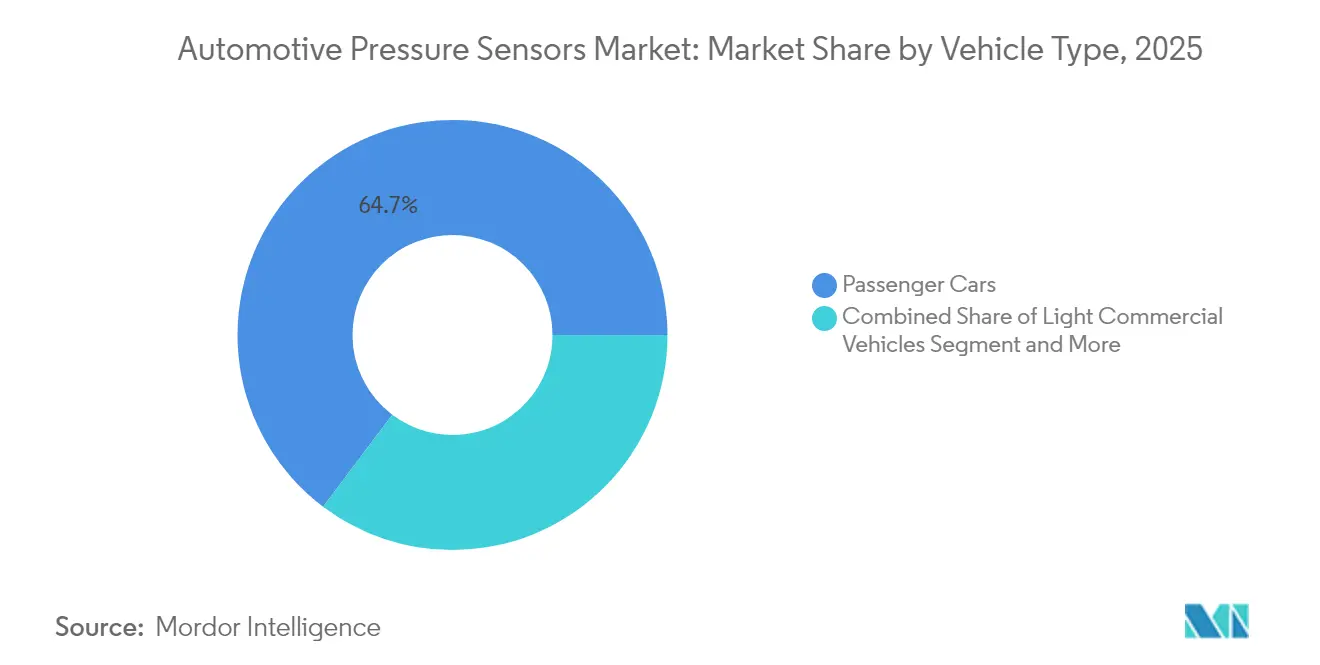

- Par type de véhicule, les voitures particulières détenaient 64,72 % de la part du marché des capteurs de pression automobiles en 2025, progressant à un TCAC de 7,78 % jusqu'en 2031.

- Par application, les systèmes de surveillance de la pression des pneus représentaient 38,90 % de la taille du marché des capteurs de pression automobiles en 2025, tandis que la détection de la recirculation des gaz d'échappement devrait croître à un TCAC de 10,02 %.

- Par type de pression, les capteurs absolus étaient en tête avec une part de revenus de 44,30 % en 2025 ; les capteurs relatifs devraient se développer à un TCAC de 8,72 % jusqu'en 2031.

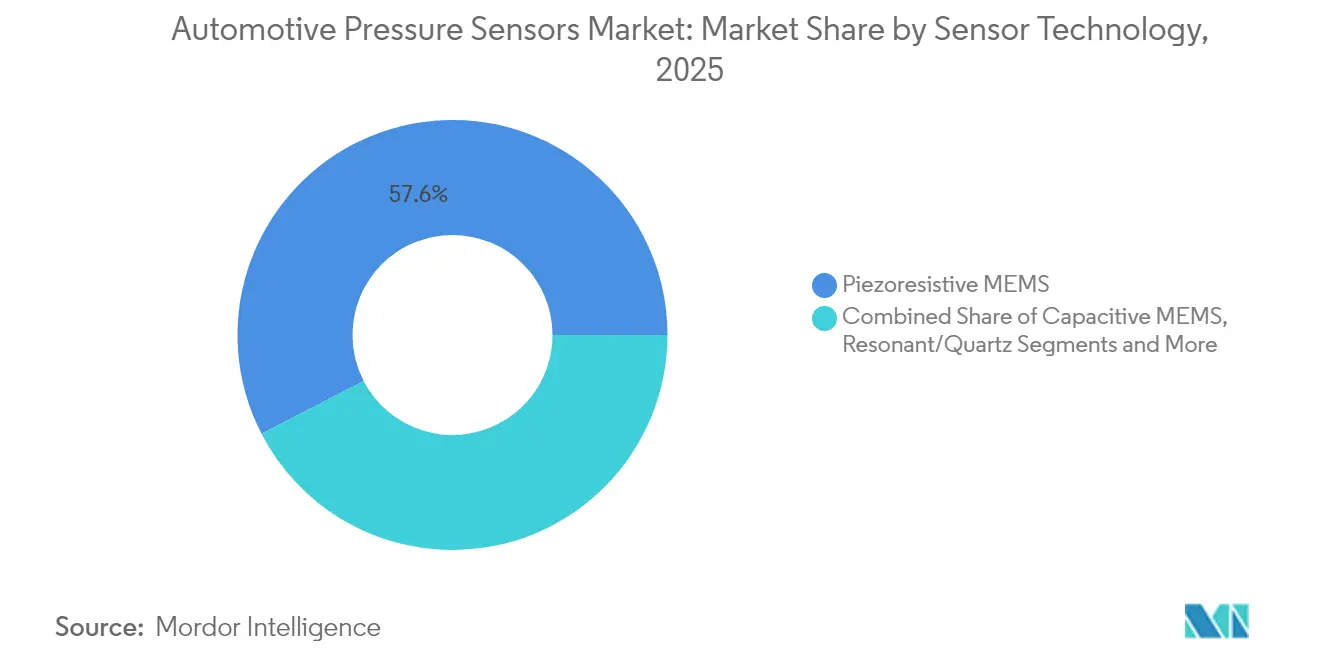

- Par technologie de capteur, les dispositifs MEMS piézorésistifs ont capturé 57,60 % des revenus de 2025, tandis que les MEMS capacitifs constituent la catégorie à la croissance la plus rapide avec un TCAC de 8,38 %.

- Par canal de vente, les capteurs montés en équipement d'origine représentaient 87,10 % des revenus de 2025, tandis que le canal du marché secondaire devrait croître à un TCAC de 9,74 %.

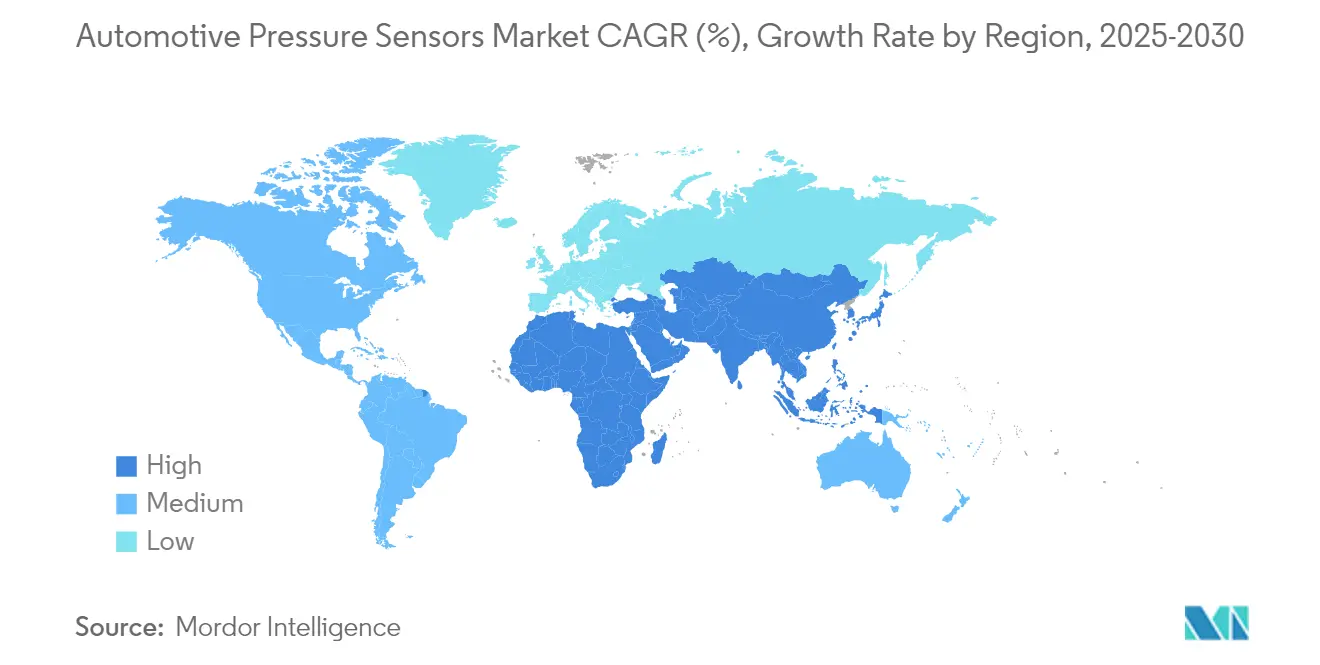

- Par géographie, l'Asie-Pacifique a capturé 49,20 % de la part du marché des capteurs de pression automobiles en 2025, et devrait se développer à un TCAC de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs de pression automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obligations réglementaires pour l'installation du TPMS | +1.8% | Europe, Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Escalade de la production de groupes motopropulseurs électrifiés | +1.5% | Cœur Asie-Pacifique, extension mondiale | Moyen terme (2-4 ans) |

| Intégration croissante des systèmes ADAS et autonomes | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Normes mondiales plus strictes en matière d'émissions et d'économie de carburant | +1.0% | Mondial, dirigé par l'UE et la Chine | Long terme (≥ 4 ans) |

| Les capteurs haute température à base de SiC ouvrent des cas d'usage côté échappement | +0.8% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Les diagnostics OTA nécessitent des capteurs intelligents autodiagnostiques | +0.7% | Amérique du Nord et Europe, déploiement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obligations réglementaires pour l'installation du TPMS

Les régulateurs considèrent désormais les données de pression des pneus comme des informations de sécurité de première ligne. À partir de juillet 2024, le Règlement général sur la sécurité II de l'UE exige le TPMS sur chaque nouvelle voiture particulière, bus, camion et remorque [2]Continental AG, "Innovations TPMS et sécurité," continental.com. Des obligations comparables existent déjà aux États-Unis, tandis que les gouvernements d'Amérique du Sud et d'Asie du Sud-Est élaborent des règles similaires. Les équipementiers exploitent l'infrastructure sans fil obligatoire pour superposer des analyses d'usure des bandes de roulement et des alertes en nuage, augmentant la valeur des capteurs, et ils préfèrent les fournisseurs proposant des protocoles chiffrés qui passent les audits de cybersécurité.

Escalade de la production de groupes motopropulseurs électrifiés

Les plateformes à batterie électrique introduisent des nœuds de pression supplémentaires dans les circuits de refroidissement, les circuits de freinage par câble et les systèmes de réfrigérant fermés ; un retour d'information précis prévient l'emballement thermique et optimise les fenêtres de température de charge rapide. Les assembleurs chinois intègrent plusieurs puces MEMS basse pression par module, tandis que les marques premium européennes migrent vers des architectures 800 volts nécessitant une isolation électrique plus robuste. Le nombre croissant de points de données élargit à la fois le volume et la complexité, récompensant les fournisseurs qui associent un matériel robuste à des algorithmes de santé de batterie au sein du marché des capteurs de pression automobiles.

Intégration croissante des systèmes ADAS et autonomes

Les pilotes autoroutiers mains libres exigent des données de freinage et de châssis synchronisées qui s'alignent sur les flux de caméras, de radars et de lidars. Les capteurs MEMS intégrés dans les actionneurs électrohydrauliques fournissent des signaux de force de freinage en temps réel conformes à l'ISO 26262 ASIL-D. Les prototypes de niveau 3 spécifient des canaux redondants, doublant le nombre de capteurs. Les mises à jour continues par liaison radio favorisent les pièces préchargées avec des points d'ancrage de calibration, générant des revenus logiciels récurrents pour les fournisseurs de capteurs de pression et renforçant leur rôle dans les écosystèmes de véhicules à définition logicielle.

Normes mondiales plus strictes en matière d'émissions et d'économie de carburant

Euro 7 impose une surveillance continue de la contre-pression et du filtre à particules à partir de 2025, stimulant la demande de MEMS en carbure de silicium capables de résister à des flux d'échappement à 800 °C. China VI-b et California LEV IV sont appelés à refléter ces règles, assurant une harmonisation mondiale. Parce que chaque groupe motopropulseur — essence, diesel, hybride ou hydrogène — fait face à une vérification plus rigoureuse en conditions réelles, la détection de pression à haute température assure une trajectoire de croissance à long terme pour les fournisseurs de SiC établis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Érosion des prix des capteurs et pression sur les marges | –1.2% | Mondial, plus aigu dans les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | –0.9% | Fournisseurs automobiles de rang mondial | Moyen terme (2-4 ans) |

| Cyberrisque de falsification du signal TPMS | –0.6% | Amérique du Nord et Europe, marchés des véhicules connectés | Long terme (≥ 4 ans) |

| Charge complexe de certification multi-normes | –0.5% | Mondial, barrière la plus élevée dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des capteurs et pression sur les marges

Les constructeurs automobiles négocient des réductions de coûts annuelles de 2 à 3 % sur les jauges de collecteur et TPMS traditionnelles, tandis que les fonderies sous contrat d'Asie du Sud-Est reproduisent des conceptions matures, comprimant les marges. Pour défendre leurs prix, les fournisseurs regroupent des diagnostics et des API de maintenance prédictive qui créent des revenus par abonnement. Néanmoins, les objectifs incessants de réduction des coûts exigent un conditionnement allégé, des tests externalisés et des réductions agressives de la taille des puces, mettant à l'épreuve les petites entreprises et tempérant la rentabilité à court terme au sein du marché des capteurs de pression automobiles.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

La production de MEMS (systèmes microélectromécaniques) automobiles repose sur une capacité rare de 200 mm, mais les fonderies privilégient la logique pour smartphones à marges plus élevées, laissant les nœuds analogiques plus anciens de plus de 65 nm en situation de goulot d'étranglement. Les fournisseurs de rang 1 se couvrent avec un double approvisionnement et des stocks tampons, mais les tremblements de terre, les pannes de courant ou les sanctions perturbent encore les livraisons. Chaque lot manqué se répercute sur les lignes en flux tendu, forçant des réductions de production des équipementiers qui peuvent réduire la croissance trimestrielle du marché des capteurs de pression automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières stimulent la croissance des volumes

Les voitures particulières dominent les déploiements, reflétant à la fois l'échelle de production mondiale et le virage rapide vers la propulsion électrique. En 2025, les plateformes pour particuliers détenaient 64,72 % de la part du marché des capteurs de pression automobiles et affichent un TCAC de 7,78 % jusqu'en 2031. L'adoption s'accélère à mesure que les marques de luxe intègrent la suspension pneumatique adaptative, l'aérodynamique active et la maintenance prédictive des freins. Les berlines électriques placent des nœuds basse pression supplémentaires dans les refroidisseurs de batterie et les pompes à chaleur de l'habitacle, augmentant le nombre de capteurs par véhicule. Les fourgonnettes commerciales et les camionnettes légères sont en retrait en volume mais attirent l'attention des flottes de livraison du dernier kilomètre qui exigent une surveillance de la charge et une optimisation du freinage régénératif. Les camions moyens et lourds font face aux obligations de l'UE pour le TPMS sur les nouvelles homologations, stimulant des jauges à plus haute plage qui prospèrent dans des cycles d'utilisation plus sévères. Les pilotes de fret autonomes emploient des circuits de pression redondants pour satisfaire aux critères de fonctionnement en mode dégradé. Par conséquent, des offres diversifiées dans toutes les catégories de véhicules permettent aux fournisseurs de se couvrir contre la faiblesse cyclique dans un segment donné, soutenant des gains durables pour le marché des capteurs de pression automobiles.

La croissance de second rang provient des véhicules hors route spécialisés où les charges hydrauliques et les cycles d'utilisation prolongés stimulent la demande de membranes à haute pression d'éclatement. Les machines agricoles intègrent le contrôle numérique du gonflage des pneus pour la gestion du tassement des sols, tandis que les engins de construction adoptent le suivi en temps réel de la santé hydraulique. Bien que les volumes unitaires soient modestes, les prix de vente moyens augmentent car ces capteurs intègrent des cellules en acier inoxydable ou en céramique et des connecteurs étanches. Le leadership des voitures particulières coexiste donc avec des niches rentables dans les applications lourdes, enrichissant la capture de valeur globale de l'industrie des capteurs de pression automobiles.

Par application : la domination du TPMS remise en question par la surveillance des échappements

Les systèmes de surveillance de la pression des pneus ont généré 38,90 % des revenus de 2025, cimentant leur rôle de point d'entrée pour les nouvelles réglementations. Chaque véhicule léger porte quatre à six capteurs dans les passages de roue, et les équipements premium ajoutent une cinquième unité pour la roue de secours. Les batteries des capteurs durent jusqu'à 10 ans, créant un marché secondaire de type rente. Pourtant, Euro 7 oriente les dépenses supplémentaires vers la recirculation des gaz d'échappement, le filtre à particules et les sous-systèmes de dosage SCR qui nécessitent désormais un retour de pression continu. Ces modules d'échappement affichent le TCAC le plus rapide à 10,02 % et nécessitent des puces en carbure de silicium haute température qui commandent le double du prix de vente moyen des unités TPMS courantes. La détection de pression pour les freins et l'ABS reste un noyau stable, bien que la migration vers le freinage par câble introduise une résolution plus fine et une redondance qui augmentent le nombre de dispositifs. La détection du collecteur moteur, du rail de carburant et de la suralimentation turbo évolue vers une plus grande précision lors de grandes variations de pression, maintenant la demande héritée intacte même à mesure que l'électrification progresse. Dans chaque domaine, le marché des capteurs de pression automobiles bénéficie d'une traction applicative diversifiée, les dépenses de conformité alimentant des pics à court terme et les fonctionnalités de santé activées par logiciel créant des revenus à cycle plus long.

À l'intérieur de l'habitacle, les modules d'airbag intelligents utilisent des informations de pression barométrique pour améliorer la classification des occupants. La climatisation de nouvelle génération exploite la surveillance de la compression de vapeur pour optimiser la charge en réfrigérant dans les pompes à chaleur communes aux véhicules électriques. Les systèmes de contrôle de la tenue de route intègrent des capteurs de pression rapides à 10 kHz pour réguler les amortisseurs semi-actifs. À mesure que le nombre de capteurs augmente, les bus numériques multiplexés remplacent les lignes analogiques, simplifiant le poids du faisceau et améliorant la fiabilité. L'élargissement du périmètre souligne comment le marché des capteurs de pression automobiles continue de migrer des jauges analogiques à usage unique vers des nœuds numériques en réseau qui alimentent des contrôleurs de domaine centralisés.

Par type de pression : les capteurs absolus ancrent le marché, les capteurs relatifs s'accélèrent

Les cellules de pression absolue, liées à un vide de référence scellé, ont conservé une part de 44,30 % en 2025 grâce à une large utilisation dans la gestion du moteur. Elles gouvernent la récupération des vapeurs de carburant, la dynamique du collecteur d'admission et la compensation barométrique dans les calibrations sensibles à l'altitude. Cependant, les capteurs relatifs qui lisent par rapport à l'ambiant affichent désormais un TCAC de 8,72 %, portés par les circuits de refroidissement des véhicules électriques et les systèmes de freinage électrohydraulique où le décalage atmosphérique est plus pertinent. Les dispositifs haute différentielle mesurent les chutes de pression à travers les filtres à particules et les refroidisseurs EGR ; ils présentent des spécifications de plage dynamique plus larges et des membranes robustes capables de résister aux suies et aux condensats acides. Les unités basse pression ont trouvé une nouvelle vie dans les pompes à vide électromécaniques pour l'assistance au freinage dans les voitures à batterie électrique. Une telle diversité garantit que chaque modalité de pression capture une enveloppe de performance définie, soutenant une expansion équilibrée du marché des capteurs de pression automobiles.

Les boîtiers hybrides à double port fusionnent la mesure absolue et différentielle dans une seule puce, réduisant la nomenclature pour les compartiments moteur étroits. Les fournisseurs co-intègrent également des éléments de température, réduisant le nombre de composants dans les boucles de gestion thermique. À mesure que les plateformes de véhicules convergent vers des architectures de domaine centralisées, un seul nœud numérique émettant plusieurs trames de pression simplifie la maintenance logicielle. Cette poussée vers l'intégration élève la densité fonctionnelle totale envoyée au marché des capteurs de pression automobiles tout en réduisant la complexité du câblage.

Par technologie de capteur : la domination des MEMS piézorésistifs sous pression

Les MEMS piézorésistifs ont conservé une part de 57,60 % en 2025, soutenus par leur faible coût, leurs contrôles de processus bien établis et leur comportement de dérive stable. Des décennies de données sur les modes de défaillance rendent ces dispositifs faciles à qualifier pour les équipementiers. Pourtant, les MEMS capacitifs enregistrent un TCAC de 8,38 % car leur topologie à plaques mobiles excelle dans les lectures inférieures à 100 kPa et utilise un courant de repos minimal — un avantage dans les batteries de véhicules électriques dont les budgets de courant parasite sont serrés. Les cellules capacitives présentent également une résistance aux chocs supérieure, utile dans les TPMS en bout de roue. Les microstructures à base de résonance apparaissent dans les jauges de collecteur haute précision, exploitant les décalages de fréquence pour une précision inférieure à 0,1 % de pleine échelle sur la température. Les capteurs en carbure de silicium, développés à l'origine avec la NASA pour l'aéronautique extrême, migrent désormais dans les filtres à particules diesel où une opération à 600 °C est courante. Les approches par fibre optique et onde acoustique de surface restent de niche mais offrent une immunité électromagnétique, précieuse dans les unités d'entraînement haute tension. La diversité de la pile technologique maintient le marché des capteurs de pression automobiles ouvert à l'innovation tout en préservant une base stable dans les puces piézorésistives grand public.

Les fonderies expérimentent l'encapsulation sous vide au niveau de la tranche pour verrouiller les cavités de référence lors de la singulation des puces, réduisant considérablement le temps d'ajustement. La co-conception d'ASIC fusionne le frontal analogique, le convertisseur analogique-numérique et les interfaces SENT ou PSI5 sur une seule puce compagne, permettant un étalonnage numérique à la vitesse de la ligne. Ces économies de conditionnement et de test aident les fournisseurs à compenser l'érosion des prix dans les segments banalisés et à défendre les marges, maintenant la capacité d'investissement dans l'ensemble de l'industrie des capteurs de pression automobiles.

Par canal de vente : l'intégration en équipement d'origine prévaut, le marché secondaire évolue

L'installation en équipement d'origine représentait 87,10 % des expéditions de 2025, les constructeurs automobiles spécifiant les capteurs tôt dans les cycles de vie des plateformes. Les fournisseurs de rang 1 co-développent des modules répondant aux audits ASIL, CEM et de sécurité fonctionnelle, verrouillant des gains de conception pour des cycles de modèles de 7 ans. Le segment du marché secondaire, bien que plus petit, prend de l'élan et devrait croître à un TCAC de 9,74 %, car les cycles d'épuisement des batteries TPMS déclenchent une demande de remplacement et les flottes recherchent la disponibilité grâce à des kits de maintenance prédictive. Les distributeurs indépendants stockent des capteurs multi-protocoles programmables capables de cloner les identifiants des équipementiers, simplifiant la logistique des ateliers de service. Des récepteurs TPM cyber-sécurisés entrent dans le canal de remplacement, exploitant les préoccupations concernant les attaques de falsification par radiofréquence que des groupes de recherche ont rendues publiques. À mesure que les véhicules vieillissent au-delà de 12 ans, les opportunités de cycle de vie s'élargissent, offrant au marché des capteurs de pression automobiles une longue traîne durable de pièces de service à haute marge.

Des programmes de remise à neuf et de retour de noyau émergent pour les capteurs en acier inoxydable utilisés dans les systèmes d'échappement diesel lourds. Les fournisseurs remettent à neuf les boîtiers et installent de nouvelles membranes, réduisant les coûts et l'impact environnemental. Les places de marché numériques intègrent l'historique de diagnostic des capteurs avec les bases de données de numéros d'identification de véhicule, recommandant des numéros de pièces précis et des tutoriels d'installation. Une telle commodité élargit la pénétration du marché secondaire, renforçant la résilience du marché des capteurs de pression automobiles aux cycles de demande de nouveaux véhicules.

Analyse géographique

L'Asie-Pacifique reste le moteur de volume du marché des capteurs de pression automobiles, en tête avec une part de 49,20 % en 2025. La région devrait en outre croître à un TCAC de 9,21 % d'ici 2031, la Chine accélérant la production de véhicules électriques et intégrant plusieurs nœuds basse pression pour la sécurité des batteries. Les fabricants locaux bénéficient de mandats de contenu national qui incitent à l'approvisionnement domestique en MEMS, réduisant la dépendance aux importations. L'Inde développe des clusters d'assemblage automobile au Gujarat et au Tamil Nadu, favorisant des chaînes d'approvisionnement régionales en capteurs aux côtés de l'électronique de groupe motopropulseur. Le Japon maintient son leadership dans les outils de micro-usinage, alimentant la fabrication de tranches externalisée pour les marques mondiales, tandis que la Corée du Sud exploite ses usines d'électronique grand public pour pousser la miniaturisation des capteurs. Les subventions gouvernementales pour les laboratoires de mobilité intelligente maintiennent des cycles de conception régionaux courts, renforçant la compétitivité.

L'Amérique du Nord combine une traction réglementaire et une poussée technologique. Les règles de la NHTSA sur le TPMS et les normes d'émissions de l'EPA assurent une demande de base, tandis que les piles logicielles de la Silicon Valley accélèrent le passage vers des domaines centralisés qui favorisent les protocoles de pression numériques. Les équipementiers de Detroit localisent l'assemblage des batteries et l'intégration de la gestion thermique, augmentant le contenu en capteurs domestiques. Le secteur des camions lourds du Canada adopte le contrôle précis du gonflage des pneus pour des gains d'efficacité énergétique, étendant l'utilisation des capteurs aux applications professionnelles. L'écosystème de rang 2 du Mexique fournit des boîtiers moulés et des estampages de cadres de connexion, soutenant l'optimisation des coûts régionaux dans l'ensemble du marché des capteurs de pression automobiles.

Le paysage politique européen est le plus strict. La législation Euro 7 impose une surveillance en temps réel des échappements, stimulant l'adoption de capteurs haute température en SiC. Le Règlement général sur la sécurité oblige le TPMS sur chaque catégorie de véhicule, élevant la densité des capteurs dans les remorques et les autocars. Les équipementiers premium allemands spécifient des modules de pression de freinage doublement redondants pour l'homologation autonome de niveau 3. La France et l'Italie canalisent des fonds de relance vers des projets de bus électriques qui intègrent une détection avancée du liquide de refroidissement des batteries. Les usines d'Europe de l'Est attirent de nouveaux investissements dans le conditionnement MEMS, exploitant une main-d'œuvre compétitive tout en restant dans le marché commun. Dans l'ensemble, des réglementations synchronisées et des utilisateurs finaux sophistiqués stabilisent la demande à long terme dans l'ensemble du marché des capteurs de pression automobiles.

Paysage réglementaire

Les règles de sécurité et d'émissions continuent d'inscrire la détection de pression dans l'homologation des véhicules et les essais de conformité. Dans l'Union européenne, le règlement général sur la sécurité (UE) 2019/2144 élargit le contenu de sécurité obligatoire à travers les catégories de véhicules, renforçant l'équipement en TPMS et les diagnostics associés comme exigence de base à partir de la fenêtre de mise en œuvre de juillet 2024 mentionnée dans le contexte du rapport. Aux États-Unis, la NHTSA impose les exigences relatives au TPMS via la norme FMVSS 138 (49 CFR 571.138), maintenant le TPMS comme un moteur réglementaire durable de la demande OEM et de remplacement.

Au-delà des réglementations au niveau des véhicules, les fournisseurs qualifient également les dispositifs et processus selon les normes d'électronique automobile couramment exigées par les OEM et les équipementiers de rang 1 pour l'approvisionnement. La norme AEC-Q103-002 est utilisée pour qualifier les dispositifs de capteurs MEMS via des tests de contrainte basés sur les mécanismes de défaillance, et la Chine dispose d'une norme dédiée aux capteurs de pression automobiles, la QC/T 822-2024, couvrant les exigences, les méthodes d'essai et les règles d'inspection pour les cas d'usage moteur, freinage et système à urée. Pour les applications spécialisées, des normes ISO telles que l'ISO 20766-21:2023 (capteurs de pression et de température pour systèmes GPL) et l'ISO 15638-23:2025 (cadres de communication de données pour la surveillance de la pression des pneus des véhicules commerciaux) ajoutent des couches de conformité supplémentaires qui affectent la documentation de conception, le périmètre de validation et la charge de travail liée à la certification multirégionale.

Analyse de la chaîne de valeur

La chaîne de valeur va de la fabrication de plaquettes MEMS et de la fourniture de circuits intégrés analogiques ou mixtes associés, en passant par le conditionnement, l'étalonnage ou l'ajustement, l'intégration des modules, puis la livraison par les équipementiers de rang 1 aux plateformes OEM, avec une voie de service plus modeste mais en croissance vers le marché de la rechange. En amont, les capteurs de pression dépendent de capacités semi-conductrices sur nœuds matures et de procédés MEMS spécialisés (gravure profonde du silicium, collage de plaquettes et conditionnement au niveau de la plaquette). En aval, la valeur se concentre sur la capacité d'étalonnage, l'intégration des diagnostics de sécurité fonctionnelle et les fonctionnalités RF ou de sécurité pour les modules TPMS. Les grands équipementiers de rang 1 tels que Bosch, Continental et DENSO occupent une place centrale dans l'intégration, combinant souvent puce MEMS, ASIC et micrologiciel en assemblages spécifiques à l'application livrés dans le cadre de contrats à long cycle de plateforme.

Le risque d'approvisionnement se concentre autour de la disponibilité limitée de puces de qualité automobile et des longs délais de requalification qui rendent difficile une deuxième source rapide une fois qu'un module est figé. Une couverture de Reuters en 2025 a mis en lumière une nouvelle perturbation de la chaîne d'approvisionnement en semi-conducteurs automobiles liée aux restrictions d'exportation touchant les puces automobiles standard, soulignant la vulnérabilité des modules de capteurs de pression qui dépendent de semi-conducteurs discrets et de composants qualifiés avec un contrôle des changements long. Pour réduire l'exposition aux perturbations, les fournisseurs privilégient le double approvisionnement lorsque possible, transfèrent davantage d'étapes vers des lignes internes contrôlées (ou une sous-traitance étroitement encadrée), et ajoutent des implantations de fabrication régionales, tout en continuant à dépendre d'écosystèmes d'équipements et de matériaux répartis mondialement pour le traitement et les essais MEMS.

Paysage concurrentiel

La structure du secteur est modérément concentrée, plusieurs fournisseurs clés contrôlant une position dominante sur le marché. Sensata Technologies a tiré ses ventes de la détection automobile, associant des puces piézorésistives à des ASIC pour les groupes motopropulseurs hybrides. Continental intègre des émetteurs-récepteurs TPMS dans son contrôleur de domaine, vendant une plateforme groupée qui raccourcit les cycles de validation des équipementiers. Bosch a dévoilé son capteur de roue MEMS SMP290 compatible Bluetooth en juin 2025, prolongeant la durée de vie de conception à 10 ans tout en partageant le module RF avec les réseaux d'entrée passive. Chaque leader investit dans des piles logicielles internes, permettant l'étalonnage par liaison radio et les diagnostics proactifs qui attirent les clients de flottes.

Les challengers de niveau intermédiaire se concentrent sur la détection d'échappement en SiC ou les nœuds thermiques EV capacitifs où les acteurs établis détiennent moins de brevets. Le spécialiste chinois Trensor a récemment révélé des plans pour ouvrir une usine en Malaisie afin de diversifier les risques et de raccourcir les délais de livraison pour les lignes d'assemblage de l'ASEAN. Les acteurs européens à faible intensité capitalistique en fabrication concèdent sous licence des processus de tranches auprès d'instituts de recherche, tirant parti de subventions publiques pour la production pilote. L'accent croissant sur la sécurité fonctionnelle pousse au développement collaboratif ; NOVOSENSE et Continental se sont associés en octobre 2024 pour co-concevoir des ASIC de capteurs de pression qualifiés ASIL-D. La conformité à la cybersécurité crée des opportunités pour les éditeurs de logiciels qui chiffrent les charges utiles RF, une niche que les fabricants de composants traditionnels adressent rarement. Une telle collaboration inter-domaines maintient le marché des capteurs de pression automobiles dynamique et riche en innovation.

Les stratégies prospectives comprennent le collage de tranches par fritte de verre pour réduire le nombre de boîtiers, la fabrication additive de membranes en céramique pour les milieux agressifs, et des moteurs d'apprentissage automatique embarqués sur le capteur qui signalent la dérive avant qu'elle ne dépasse les limites d'étalonnage. Les dépôts de brevets se concentrent autour de l'herméticité au niveau de la tranche et de l'isolation haute tension pour les batteries de 1 000 V. Les fusions restent sélectives car les conseils d'administration évaluent le risque géopolitique et l'intensité capitalistique des usines. Dans l'ensemble, des réservoirs de profit solides soutiennent une R&D soutenue, permettant au marché des capteurs de pression automobiles de répondre aux prochaines étapes en matière de sécurité et de durabilité.

Leaders de l'industrie des capteurs de pression automobiles

DENSO Corporation

Robert Bosch GmbH

Infineon Technologies AG

Sensata Technologies, Inc.

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les groupes motopropulseurs électrifiés et les architectures de véhicules définies par logiciel élargissent le champ d'application de la détection de pression au-delà des nœuds traditionnels de collecteur et de TPMS. Les principaux espaces blancs se trouvent dans la sécurité des batteries, la gestion thermique et la détection numériquement connectée. Un exemple concret de produit dans ce périmètre est le capteur de pression absolue numérique XENSIV KP467 d'Infineon, positionné pour les systèmes de gestion de batterie afin de surveiller les impulsions de pression associées aux événements d'emballement thermique, alignant la détection de pression avec les exigences de sécurité des batteries et des cas d'usage de détection à plus forte valeur. Cela crée des opportunités pour les fournisseurs capables de combiner une précision robuste à basse pression, des diagnostics de sécurité fonctionnelle et des interfaces numériques qui réduisent la complexité du câblage tout en s'adaptant aux architectures de calcul centralisées.

L'expansion du contenu réglementaire et l'activité de normalisation renforcent également le besoin de cadres de capteurs et de données conformes et interopérables que les fournisseurs peuvent industrialiser à travers les plateformes. En Europe, l'évolution des exigences d'homologation et de surveillance embarquée (par exemple, le règlement d'exécution de la Commission (UE) 2025/1707 cité dans le dossier de preuves) maintient l'attention des OEM sur des performances mesurables et diagnosticables dans les fonctions de groupe motopropulseur et de sécurité, ce qui accroît la demande de capteurs à autotest et traçabilité. Sur le plan technologique, des approches en maturation de production telles que l'intégration ASIC-sur-MEMS, l'encapsulation sans gel et les sorties nativement numériques créent de la place pour des solutions de plateforme extensibles au TPMS, à l'hydraulique du freinage électrique, aux circuits de liquide de refroidissement des véhicules électriques et à la détection pour le post-traitement des gaz d'échappement. Les fournisseurs qui simplifient la certification multi-normes et la validation en cybersécurité peuvent raccourcir les cycles de qualification OEM et sécuriser une couverture de conception plus large.

Développements récents du secteur

- Mars 2026 : Infineon Technologies AG a mis à jour la documentation du capteur de pression absolue numérique KP467 XENSIV (révision de la fiche technique 1.20). Le positionnement du dispositif pour les systèmes de gestion de batterie afin de détecter les impulsions de pression associées à l'emballement thermique lie plus directement la détection de pression aux architectures de sécurité des véhicules électriques et aux nœuds de détection à plus forte valeur.

- Juin 2025 : Robert Bosch GmbH a présenté le SMP290, un capteur de pression de pneu MEMS compatible Bluetooth avec détection d'accélération biaxiale et une durée de vie de conception de 10 ans. Cette initiative soutient l'adoption par les OEM et les canaux de service d'une connectivité sans fil normalisée tout en renforçant le portefeuille TPMS de Bosch pour les marchés à équipement réglementé.

- Octobre 2024 : NOVOSENSE et Continental ont formé une alliance stratégique pour co-développer des puces de capteurs de pression de qualité automobile avec diagnostics de sécurité fonctionnelle. Cette collaboration cible les exigences de conception orientées ASIL dans les applications de freinage et de châssis, renforçant la tendance vers des diagnostics intégrés et des ASIC de capteurs qualifiés en sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché comptabilise les revenus tirés des capteurs de pression installés dans les véhicules automobiles pour mesurer la pression des gaz ou des fluides et transmettre des signaux aux systèmes de contrôle et de sécurité du véhicule. Le périmètre inclut à la fois l'équipement OEM et le remplacement sur le marché de la rechange, rapporté à l'échelle mondiale.

Exclusions du périmètre : les manomètres mécaniques autonomes et les capteurs de pression industriels génériques qui ne sont pas conçus et qualifiés pour un usage automobile sont exclus.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Par application

- Système de surveillance de la pression des pneus (TPMS)

- Servofrein et ABS

- Gestion du moteur et du carburant/collecteur

- Recirculation des gaz d'échappement/post-traitement

- Systèmes d'airbag et de retenue de sécurité

- Dynamique du véhicule et ESC

- Par type de pression

- Absolue

- Relative (scellée/ventilée)

- Différentielle

- Vide/basse pression

- Par technologie de capteur

- MEMS piézorésistif

- MEMS capacitif

- Résonant/quartz

- Optoélectronique et autres

- Par canal de vente

- Équipement d'origine

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une vision de la demande et réduire le double comptage à travers les systèmes de véhicules qui utilisent plusieurs capteurs. Nous nous sommes appuyés sur des statistiques publiques de production et de ventes de véhicules ainsi que sur des indicateurs de parc provenant de sources telles que l'OICA, les agences nationales de transport, et les bases de données douanières et commerciales qui publient les totaux d'importation et d'exportation pour les catégories de capteurs pertinentes.

Du côté de l'offre, nous avons examiné des informations publiques telles que les rapports annuels d'entreprise, les présentations aux investisseurs, les transcriptions de résultats et les catalogues de produits pour comprendre les cas d'usage typiques des capteurs et le comportement de remplacement. Nous avons également utilisé des abonnements payants à des bases de données pour les données financières et l'intelligence d'entreprise, ainsi que des bases de données de brevets, pour suivre les évolutions technologiques (par exemple l'adoption des MEMS) qui peuvent modifier les prix de vente moyens dans le temps. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été vérifiées pour collecter, valider et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'un mélange de fournisseurs de composants, de participants à l'écosystème des OEM automobiles, et de contacts de service et de distribution afin de confirmer le contenu en capteurs par véhicule et l'orientation des prix par application. Comme il s'agit d'un marché mondial, les données d'entrée ont été équilibrées entre l'APAC, l'EMEA et les Amériques afin que le mix régional de plateformes, l'adoption pilotée par la réglementation (comme le TPMS) et les dynamiques du marché de la rechange puissent se refléter dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 19 % | APAC : 45 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Petits acteurs : 20 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'un pool de demande descendant reconstruit à partir des signaux de production et de parc de véhicules. La demande en capteurs est ensuite dérivée en utilisant le contenu moyen en capteurs par véhicule dans les principaux systèmes tels que le TPMS, la gestion moteur, l'assistance au freinage, l'EGR, les airbags et la dynamique du véhicule. Pour garder le modèle pratique, un ensemble limité de données d'entrée est suivi chaque année, comprenant la production mondiale de véhicules légers et lourds, le mix régional de groupes motopropulseurs (moteur thermique versus carburant alternatif), la pénétration du TPMS par plateforme, le nombre moyen de capteurs par véhicule et par application, et l'évolution du prix de vente moyen liée à la technologie MEMS et aux exigences de précision des signaux.

Ces totaux sont vérifiés par des approximations ascendantes sélectives. Des échantillons de données d'expédition et de revenus, des vérifications de canaux et des discussions sur les fourchettes de prix issues des entretiens permettent de corriger toute surestimation dans les applications à forte croissance. Lorsque les données directes manquent pour des applications ou des pays plus restreints, les écarts sont traités à l'aide de relations de substitution, telles que les parts de production de véhicules et les fourchettes de pénétration au niveau des applications validées par les répondants. Pour les prévisions, une analyse de scénarios est utilisée autour de la production de véhicules, du rythme de l'électrification et des changements de pénétration pilotés par la réglementation, et la trajectoire finale n'est retenue qu'après que les hypothèses ont été jugées réalistes par les données primaires.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les tendances de production de véhicules, les schémas de pénétration des capteurs et l'orientation des prix OEM et de rechange. Si une région ou une application montre un saut inhabituel, les hypothèses sont réexaminées et des appels de suivi sont déclenchés pour confirmer si le changement reflète une évolution réelle ou un artefact de modélisation.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes comprenant des vérifications de variance entre régions et un contrôle de cohérence final sur les années historiques et de prévision. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la production de véhicules, les échéances réglementaires ou les prix, suivies d'une dernière révision juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché mondial des capteurs de pression automobiles de Mordor Intelligence avec d'autres estimations publiées

Différentes publications peuvent présenter des tailles de marché différentes même en utilisant des termes similaires, car le périmètre sous-jacent et l'alignement des années ne sont pas toujours identiques. Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme capteur de pression automobile, de la manière dont l'OEM et le marché de la rechange sont traités, et du fait que les hypothèses de prix reflètent ou non les évolutions actuelles du mix entre applications.

Les manomètres mécaniques et autres pièces de mesure de pression non électroniques se situent hors du périmètre de Mordor Intelligence. C'est l'une des raisons pour lesquelles certains chiffres publics peuvent sembler plus élevés ou plus bas lorsqu'ils mélangent du matériel adjacent ou utilisent des catégories de capteurs plus larges. Des écarts apparaissent également lorsqu'une estimation s'ancre sur les prix de 2024 avec une escalation agressive du prix de vente moyen, tandis qu'une autre utilise une courbe de prix plus modérée liée à la baisse des coûts MEMS et à une répartition différente de la demande entre TPMS et groupe motopropulseur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,93 milliards USD (2025) | |

| Cabinet de conseil régional A | 6,80 milliards USD (2024) | Utilise une année de base antérieure et n'indique pas clairement si le remplacement sur le marché de la rechange et la couverture complète des applications sont inclus, ce qui peut sous-estimer les régions ayant une demande en service plus élevée. |

| Revue professionnelle B | 8,30 milliards USD (2024) | Une valeur 2024 plus large est associée à des perspectives de croissance plus élevées et à une divulgation limitée sur la manière dont la progression du prix de vente moyen et le mix technologique sont modélisés, ce qui peut gonfler les totaux lorsque les capteurs TPMS et de groupe motopropulseur sont valorisés de manière trop agressive. |

L'écart observé dans le tableau reflète principalement l'alignement des années et ce qui est intégré dans la définition, suivi des différences dans les hypothèses de prix et de mix. En rattachant d'abord la demande à la production de véhicules et à la pénétration par application, puis en testant les prix et les schémas de remplacement au moyen d'entretiens, la valeur finale reste traçable à des données d'entrée claires et à des vérifications reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des capteurs de pression automobiles ?

La taille du marché des capteurs de pression automobiles s'élève à 8,47 milliards USD en 2026 et devrait atteindre 11,79 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

La détection de pression pour la recirculation des gaz d'échappement et le post-traitement mène la croissance avec un TCAC projeté de 10,02 % jusqu'en 2031, les règles Euro 7 exigeant une surveillance continue des échappements.

Pourquoi les capteurs MEMS capacitifs gagnent-ils en popularité dans les véhicules électriques ?

Les MEMS capacitifs offrent une sensibilité plus élevée aux basses pressions absolues et un courant de veille plus faible, les rendant idéaux pour les circuits de refroidissement des batteries et les systèmes de freinage des véhicules électriques.

Comment les nouvelles réglementations influencent-elles la demande de capteurs de pression ?

L'installation obligatoire du TPMS sur toutes les catégories de véhicules et les exigences d'échappement Euro 7 ajoutent chacune plusieurs nouveaux points de capteurs par véhicule, stimulant une croissance soutenue du marché.

Dernière mise à jour de la page le: