Taille et part du marché des paliers lisses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

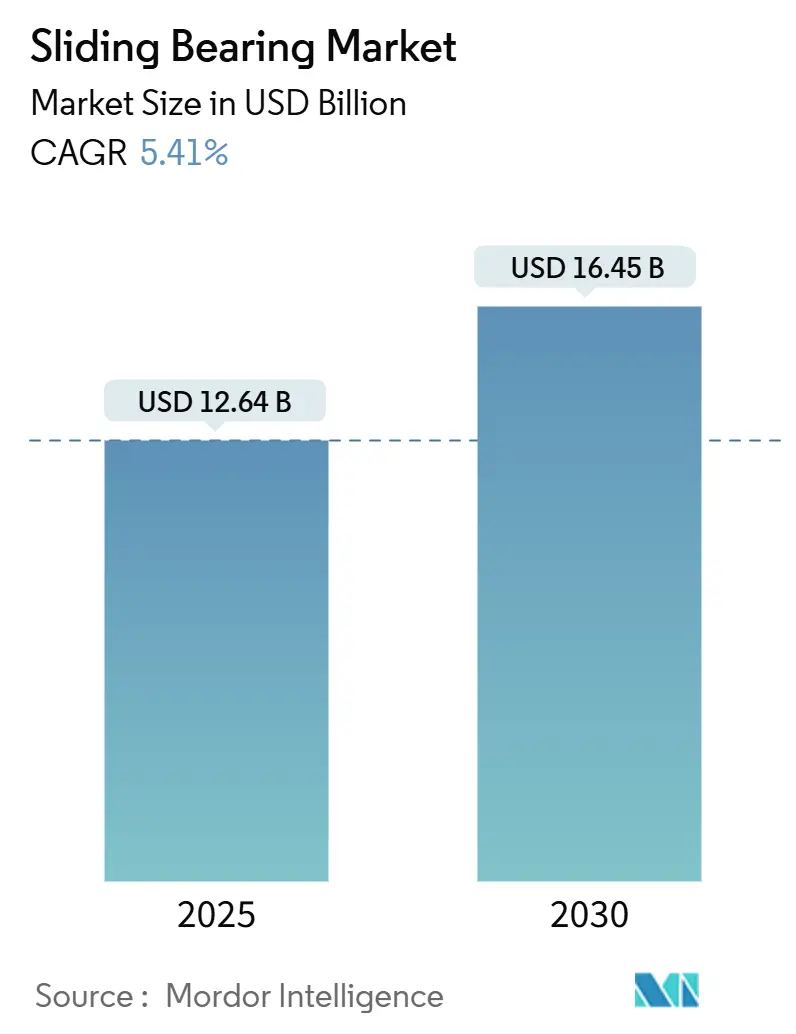

| Taille du Marché (2025) | 12.64 Milliards de dollars |

| Taille du Marché (2030) | 16.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paliers lisses par Mordor Intelligence

La taille du marché des paliers lisses s'élevait à 12,64 milliards USD en 2025 et devrait atteindre 16,45 milliards USD d'ici 2030, affichant un CAGR de 5,41 % sur la période 2025-2030. Les perspectives de croissance reflètent la hausse des dépenses d'investissement dans le ferroviaire électrifié, l'augmentation des ventes de véhicules électriques (VE) et le déploiement généralisé de programmes de maintenance prédictive dans les industries de process. La demande est la plus forte dans les applications soumises à des chocs extrêmes, à des températures élevées ou à un accès limité à la lubrification, conditions dans lesquelles les paliers lisses surpassent les alternatives à roulement. Les innovations en matière de matériaux, notamment les composites à base de PTFE et de PEEK renforcés par des nanotubes de carbone, prolongent la durée de vie en service et réduisent le coût total de possession. Parallèlement, la fabrication additive accélère la production de bagues personnalisées pour des conceptions de niche. Le renforcement de la réglementation en matière de bruit et de vibrations, ainsi que la poussée vers l'efficacité énergétique dans les infrastructures hydrogène et e-carburant, amplifient encore l'adoption. Du côté de l'offre, des contraintes persistent sous la forme de prix volatils du cuivre et de l'étain et de risques d'approvisionnement en alliages spéciaux, incitant à des stratégies de couverture et à la substitution de matériaux.

Principaux enseignements du rapport

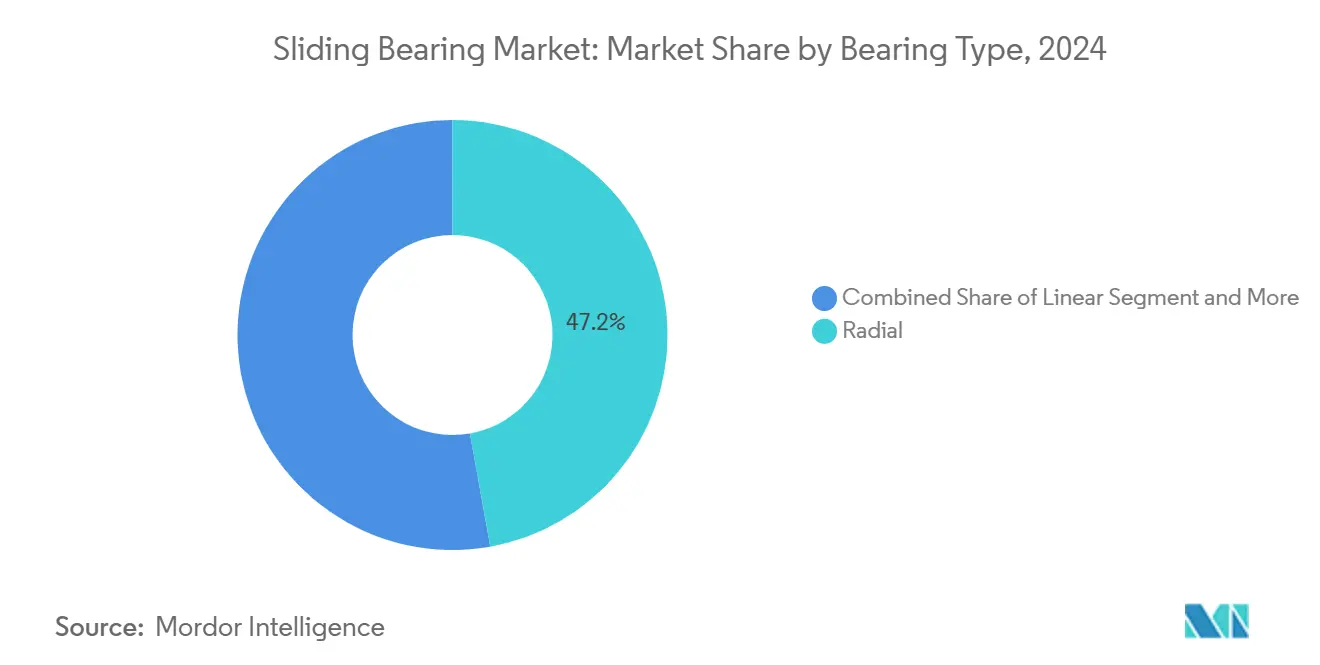

- Par type de palier, les conceptions radiales ont dominé avec 47,15 % de la part du marché des paliers lisses en 2024, tandis que les variantes à contact angulaire progressent à un CAGR de 7,04 % jusqu'en 2030.

- Par application, les machines industrielles représentaient 36,44 % de la part du marché des paliers lisses en 2024, tandis que les applications aéronautiques se développent à un CAGR de 6,55 % jusqu'en 2030.

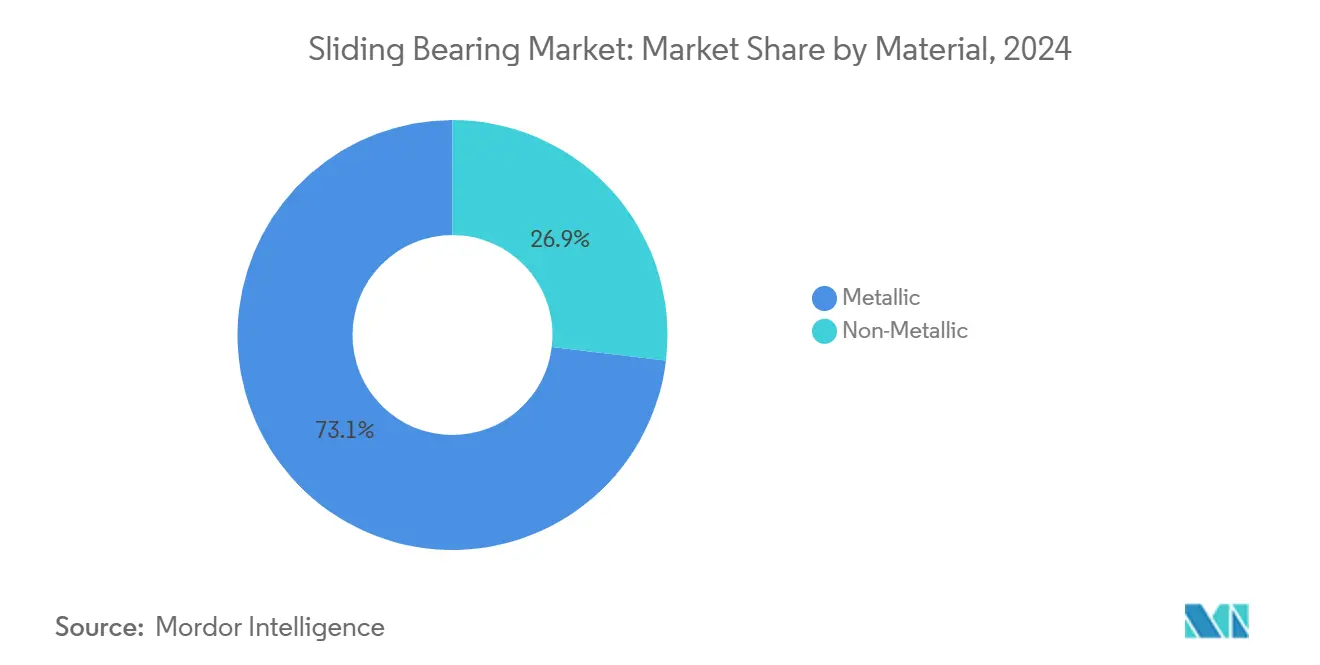

- Par matériau, les paliers métalliques détenaient 73,14 % de la part du marché des paliers lisses en 2024 ; leurs homologues non métalliques devraient progresser à un CAGR de 7,25 % sur le même horizon.

- Par direction de charge, les conceptions à charge radiale représentaient 65,38 % de la part du marché des paliers lisses en 2024, mais les produits à charge combinée devraient progresser à un CAGR de 5,94 % d'ici 2030.

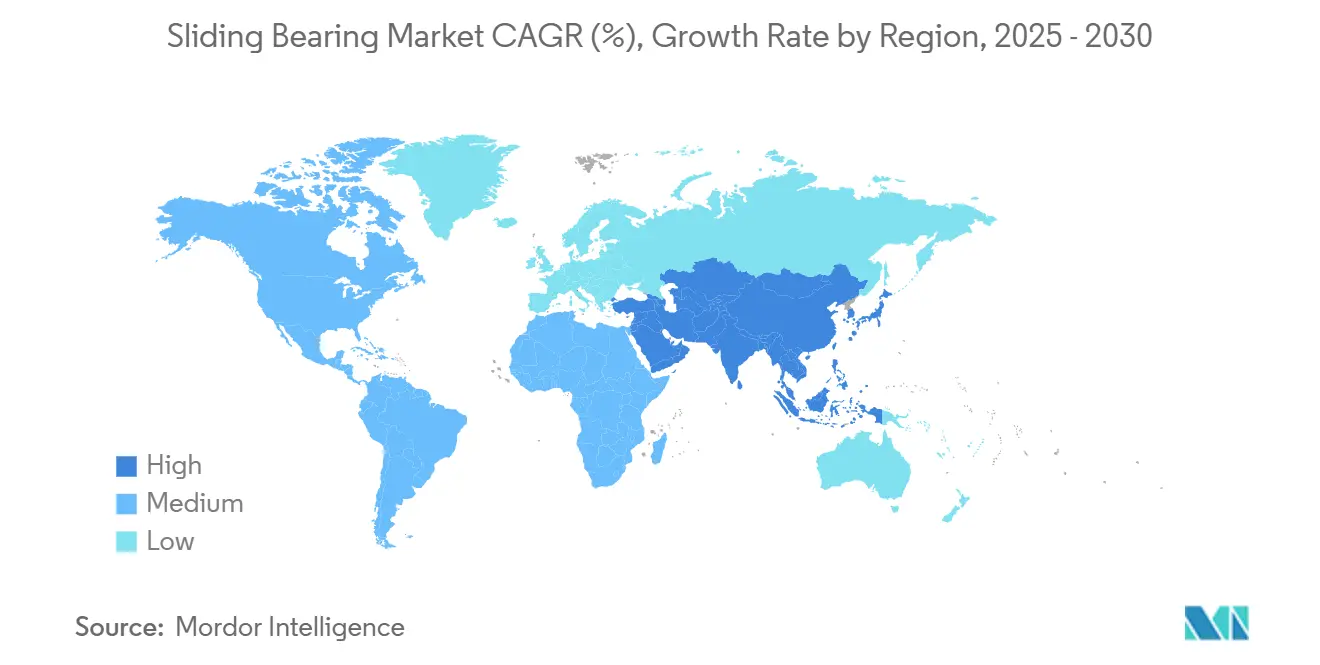

- Par géographie, l'Asie-Pacifique dominait avec 43,18 % de la part du marché des paliers lisses en 2024, tandis que la région Moyen-Orient et Afrique devrait afficher le CAGR le plus rapide de 6,12 % jusqu'en 2030.

Tendances et perspectives du marché mondial des paliers lisses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor du ferroviaire à grande vitesse et des véhicules électriques | +1.2% | Cœur Asie-Pacifique ; répercussions en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive | +0.8% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Composites autolubrifiants avancés | +0.7% | Mondial ; axé sur l'industrie et l'aviation | Long terme (≥4 ans) |

| Normes mondiales plus strictes en matière de bruit et de vibrations | +0.5% | Europe et Amérique du Nord ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins en hydrogène et e-carburant | +0.4% | Europe et Amérique du Nord ; projets pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Bagues personnalisées par fabrication additive | +0.3% | Mondial ; concentré dans les marchés développés | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

L'essor des projets ferroviaires à grande vitesse et de véhicules électriques stimule la demande

Le développement du réseau ferroviaire en Asie-Pacifique et l'accélération de la production de véhicules électriques élèvent conjointement les achats de paliers lisses de tourillon et de moyeu de roue, amplifiant la trajectoire du marché des paliers lisses. Le réseau ferroviaire chinois est prévu de s'étendre à 60 000 km d'ici 2030, nécessitant des paliers de tourillon capables de fonctionner en continu dans des conditions de cyclage thermique. Simultanément, les groupes motopropulseurs de véhicules électriques exigent des bagues autolubrifiées et résistantes aux décharges électriques, comme l'illustrent les conceptions de NSK prêtes pour les aéronefs à décollage et atterrissage verticaux électriques. L'exigence combinée dans les transports en commun et la mobilité individuelle exerce une pression soutenue sur les volumes chez les fournisseurs et consolide le leadership de l'Asie-Pacifique au sein du marché des paliers lisses.

Adoption de la maintenance prédictive avec des paliers équipés de capteurs

La numérisation transforme les paliers lisses en nœuds de données alimentant des analyses à l'échelle de la flotte. Les capteurs OPTIME de Schaeffler signalent les défaillances jusqu'à six mois à l'avance, réduisant les arrêts imprévus et les dépenses en lubrifiant [1]« Surveillance de l'état OPTIME », Schaeffler AG, schaeffler.com. ABB intègre des sondes de vibration avec des plateformes d'intelligence artificielle pour optimiser des lignes de production complètes. Les propriétaires d'actifs acceptent des primes de prix unitaire de 20 à 30 % car les économies sur le cycle de vie dépassent le coût des composants, propulsant une tranche à marge plus élevée du marché des paliers lisses.

Composites autolubrifiants avancés réduisant le coût du cycle de vie

Les composites PTFE renforcés par des nanotubes de carbone offrent désormais des coefficients de frottement inférieurs à 0,05 à 200 °C, ouvrant des opportunités en environnements sévères autrefois réservées aux métaux alimentés en huile. Les matrices PEEK ajoutent une résistance chimique pour les équipements marins et de traitement chimique. Les bagues renforcées de fibres de GGB illustrent comment l'autolubrification supprime les systèmes de lubrification centralisés, réduisant considérablement la main-d'œuvre de maintenance et les frais de déchets dangereux. Le résultat est un différenciateur concurrentiel durable qui sous-tend l'expansion à long terme du marché des paliers lisses.

Normes mondiales plus strictes en matière de bruit et de vibrations

Les seuils de vibration de la norme ISO 20816 et les ordonnances européennes sur le bruit urbain incitent les équipementiers de machines à spécifier des paliers lisses offrant des performances 10 à 15 dB plus silencieuses, notamment dans les éoliennes et les rames de banlieue [2]« Normes de vibration ISO 20816 », Organisation internationale de normalisation, iso.org. L'amortissement inhérent aux paliers lisses leur confère ainsi une attractivité réglementaire dans les économies matures, tout en encourageant les retrofits sur les flottes plus anciennes, renforçant la demande à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'étain | −0.9% | Mondial ; plus marquée dans les segments sensibles aux prix | Court terme (≤2 ans) |

| Besoins de substitution par des roulements | −0.6% | Mondial ; concentration dans les machines industrielles | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement en alliages spéciaux | −0.4% | Mondial ; risque élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la remise en état | −0.3% | Régions développées, notamment Amérique du Nord et Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'étain augmentant le coût des bagues métalliques

Le cuivre devrait se redresser sous l'effet de la demande liée à l'électrification, augmentant le coût des matériaux pour les paliers en bronze, qui représentent jusqu'à 60 % de la valeur des produits finis. L'étain subit une pression parallèle selon les prévisions de la Banque mondiale. Les fabricants se couvrent via des contrats à long terme, des alliages mixtes ou une migration vers des polymères haute performance, mais les marges à court terme restent exposées au sein du marché des paliers lisses.

Substitution par des roulements dans certaines machines

Les roulements hybrides céramiques étanches rivalisent désormais avec les paliers lisses sur les intervalles de maintenance, attirant les équipementiers dans les équipements à charge modérée. Bien que les produits lisses conservent un avantage dans les situations de choc et de lubrification marginale, la perte de parts incrémentale dans les machines à service intermédiaire tempère le potentiel de croissance de certains segments du marché des paliers lisses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de palier : la domination radiale face au défi des paliers à contact angulaire

Les conceptions radiales contrôlaient 47,15 % de la part du marché des paliers lisses en 2024 en raison de leur applicabilité universelle dans les pompes, les moteurs et les convoyeurs. Leur géométrie simple facilite la gestion des stocks et réduit le coût unitaire, maintenant le leadership en volume. Parallèlement, les unités à contact angulaire devraient enregistrer un CAGR de 7,04 % jusqu'en 2030, à mesure que les équipements de fabrication de semi-conducteurs, la robotique de précision et les turbomachines adoptent des paliers capables de supporter des charges radiales-axiales combinées à haute vitesse de rotation. Les fournisseurs livrent de plus en plus des configurations duplex et triplex préappariées en usine, garantissant une précision de précharge qui améliore la répétabilité des machines. Dans l'aérospatiale, les paliers à contact angulaire sont qualifiés selon les normes de vibration ISO 14839-2, renforçant leur adoption dans les moteurs à réaction et les groupes auxiliaires de puissance. Le positionnement premium de ce segment élève le prix de vente moyen, soutenant légèrement la valeur globale du marché des paliers lisses.

Les avancées techniques maintiennent également la pertinence des produits radiaux. Les matériaux de revêtement nanostructurés améliorent la résistance au grippage, permettant aux conceptions radiales de traiter des valeurs pv plus élevées. Les améliorations de type manchon, telles que les géométries en nid d'abeille ou à patins oscillants, amortissent l'instabilité du rotor dans les compresseurs pétrochimiques. Cette progression graduelle des performances, combinée à une échelle de fabrication bien établie, suggère que les paliers radiaux conserveront une part substantielle de la taille du marché des paliers lisses, même si l'adoption des paliers à contact angulaire s'accélère.

Note: Parts de segments disponibles pour tous les segments individuels à l'achat du rapport

Par application : le leadership des machines industrielles mis au défi par la croissance de l'aviation

Les machines industrielles ont capté 36,44 % de la taille du marché des paliers lisses en 2024, reflétant les immenses bases installées dans les actifs de pâte à papier, d'exploitation minière et de production d'énergie. La capacité des paliers lisses à tolérer les infiltrations de poussière et le désalignement des arbres sous-tend cette domination. Les plateformes de maintenance prédictive sont désormais installées en retrofit sur les boîtiers de broyeurs, renouvelant la proposition de valeur pour les projets de prolongation de durée de vie. Les mises à niveau d'automatisation dans les usines existantes, notamment dans la fabrication discrète, soutiennent la demande de remplacement. Parallèlement, les retrofits d'efficacité dans les centrales à cycle combiné remplacent les anciens tourillons en métal blanc par des manchons gainés de polymère qui économisent l'énergie des pompes de lubrification.

L'aviation reste le secteur à la croissance la plus rapide, avec un CAGR de 6,55 % jusqu'en 2030. Les programmes commerciaux tels que l'A320neo et le 737 MAX reprennent leurs livraisons, tandis que les prototypes de mobilité aérienne urbaine se multiplient. Les impératifs d'allègement invitent à des solutions de paliers en polymère avancé et en céramique. RBC Bearings a remporté plusieurs contrats pour des aéronefs à décollage et atterrissage verticaux électriques pour des bagues de plateau cyclique, et des manchons en titane fabriqués par fabrication additive entrent dans les charnières de commandes de vol. Les initiatives de carburant d'aviation durable imposent de nouveaux tests de compatibilité chimique que les conceptions métalliques ne réussissent parfois pas, faisant progresser les produits composites. Les directives de navigabilité de la FAA et de l'EASA resserrent également les seuils de vibration, positionnant les avantages d'amortissement des paliers lisses comme un levier de conformité. Ensemble, ces forces permettent à l'aviation d'éroder l'hégémonie du segment industriel au sein du marché des paliers lisses.

Par matériau : la prédominance des métalliques face à l'innovation des non-métalliques

Les produits métalliques ont fourni 73,14 % du chiffre d'affaires en 2024, ancrés par le bronze, les coquilles en acier garnies de babbitt et la fonte trempée pour les turbines hydroélectriques à forte charge. Les alliages normalisés, les machines-outils existantes et les chaînes d'approvisionnement mondiales maintiennent les coûts unitaires compétitifs. Pourtant, les paliers non métalliques devraient se développer de 7,25 % par an, aidés par les composites PTFE, PEEK et à matrice céramique qui résistent à la corrosion, offrent une isolation électrique et fonctionnent à sec. La taille du marché des paliers lisses pour les non-métalliques est en outre soutenue par les usines agroalimentaires et pharmaceutiques qui recherchent des composants sans lubrifiant pour satisfaire aux directives d'hygiène.

L'adoption des composites s'accélère là où les prix des métaux augmentent ou lorsque l'accès à la maintenance est limité. L'aval du secteur pétrolier et gazier spécifie de plus en plus des bagues d'usure en PEEK dans les pompes véhiculant des fluides agressifs. Les équipementiers d'éoliennes déploient des patins en polymère à dos de fibre de verre dans les systèmes d'orientation, économisant du poids tout en améliorant l'amortissement. À mesure que les enveloppes thermiques des polymères s'élargissent, les acteurs métalliques établis sont contraints d'innover, en ajoutant des nano-revêtements ou des structures graduées. La rivalité entre matériaux qui en résulte dynamise les budgets de R&D dans l'ensemble du secteur des paliers lisses.

Par direction de charge : la préférence radiale cède la place aux applications à charge combinée

Les paliers à charge radiale représentaient 65,38 % de la part du marché des paliers lisses en 2024, en raison de l'omniprésence des arbres rotatifs soumis principalement à des forces radiales. La formation simplifiée du film hydrodynamique confère à ces manchons une longue durée de vie avec un entretien minimal, maintenant un faible coût par kWh dans les centrales électriques en charge de base et les pompes à eau municipales. Cependant, la miniaturisation des machines et les assemblages multifonctionnels génèrent des vecteurs de force complexes, propulsant les paliers à charge combinée à un CAGR de 5,94 %.

Les arbres principaux des éoliennes, par exemple, reposent désormais sur des conceptions à trois patins oscillants qui absorbent simultanément les charges de poussée et de flexion lors des rafales. Les essieux électriques de véhicules électriques intègrent un support radial et axial dans des cartouches compactes, facilitant l'intégration du groupe motopropulseur. Les angles de patins optimisés par éléments finis et les logiciels de modélisation du film fluide permettent des géométries personnalisées, orientant le marché des paliers lisses vers des hybrides spécifiques aux applications.

Analyse géographique

L'Asie-Pacifique représentait 43,18 % de la part du marché des paliers lisses en 2024, grâce à la fabrication à grande échelle de la Chine et aux programmes d'incitation liés à la production de l'Inde, qui visent une part de 25 % du PIB manufacturier d'ici 2031. L'expansion des capacités sidérurgiques accroît la demande de cages de laminoir, tandis que les projets de la Ceinture et de la Route créent de nouvelles installations hydroélectriques qui s'appuient sur de grands tourillons en métal blanc. La robuste production électronique de Taïwan, reflétée dans des hausses significatives de la production industrielle, soutient les achats de bagues linéaires de précision auprès de fournisseurs locaux et japonais [3]« Production industrielle mensuelle », Ministère des Affaires économiques de Taïwan, moea.gov.tw.

La région Moyen-Orient et Afrique devrait enregistrer un CAGR de 6,12 % jusqu'en 2030, portée par le développement NEOM de l'Arabie saoudite, qui spécifie des grues portuaires automatisées et des usines de dessalement équipées de paliers lisses en polymère. Les politiques de diversification industrielle dans les États du Golfe stimulent les projets pétrochimiques et de fonderies d'aluminium, chacun consommant des centaines de grands paliers de tourillon. Les expansions des mines de cuivre et de minerai de fer en Afrique élargissent la base de paliers lourds pour les camions de transport et les concasseurs, renforçant la progression du marché des paliers lisses.

L'Amérique du Nord et l'Europe présentent des perspectives matures mais axées sur la technologie. Les lois américaines de renouvellement des infrastructures allouent des budgets records à la restauration de ponts qui remplacent les appuis élastomères vieillissants par des éléments glissants composites, préservant la valeur du marché. Les directives européennes sur le bruit environnemental imposent des rénovations de wagons qui substituent des roulements par des paliers lisses pour réduire les niveaux sonores en dB. L'accent mis sur les mandats d'économie circulaire favorise l'adoption de contrats de regarnissage et de surveillance de l'état par capteurs, orientant la croissance des revenus de services au sein du marché plus large des paliers lisses.

Paysage concurrentiel

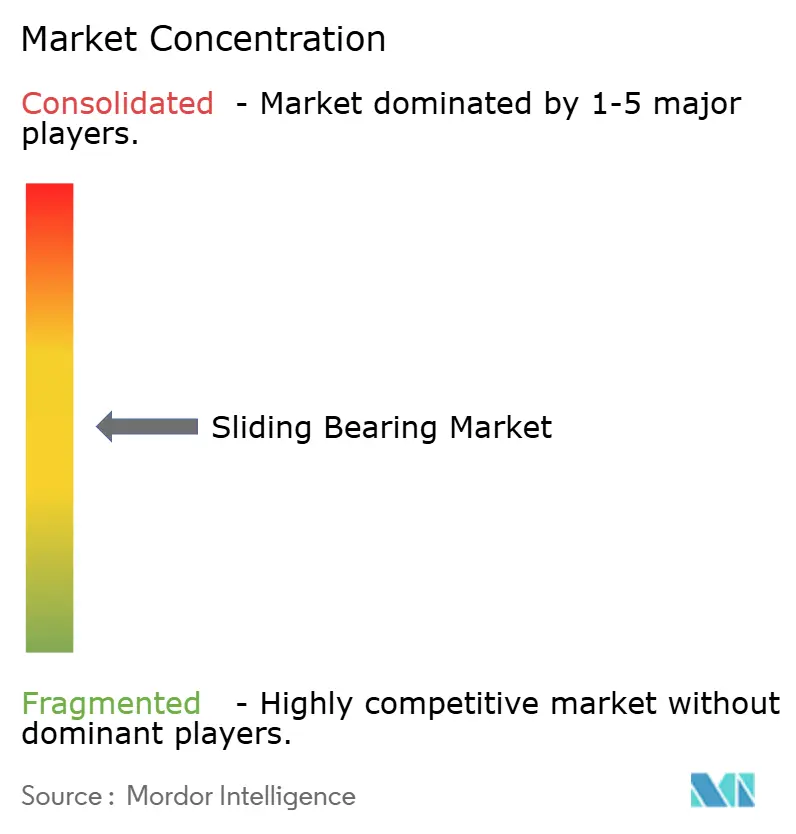

La structure du marché est modérément concentrée. SKF, Schaeffler et Timken dominent les tableaux de chiffre d'affaires et se développent par fusions-acquisitions. L'acquisition de GGB Bearings par Timken a ajouté une expertise en polymères autolubrifiés, tandis que l'acquisition de John Sample Group par SKF a renforcé les offres de lubrification centralisée en Asie-Pacifique. L'étendue des portefeuilles couvre désormais les gammes métalliques, polymères et hybrides, permettant la vente croisée sur des marchés finaux diversifiés.

La différenciation technologique supplante la pure échelle. Les capteurs OPTIME de Schaeffler sont associés à des distributeurs de graisse pour monétiser l'analyse de données, tandis que le réseau de centres REP de SKF assure la remise en état en 48 heures des grands paliers de générateurs hydroélectriques. Les entrants plus modestes exploitent la fabrication additive ; Igus imprime des manchons sur mesure en 24 heures, et la start-up Fusion-Cool déploie des revêtements en mousse métallique à cellules fermées pour dissiper la chaleur.

Les mises à jour des réglementations de vibration ISO et ASME récompensent les fournisseurs capables de fournir des diagnostics intégrés, des systèmes de lubrification et des services de prolongation de durée de vie. Les certifications d'approvisionnement durable et les programmes d'économie circulaire, tels que les dispositifs de reprise pour remise en état, influencent désormais l'attribution des appels d'offres, donnant aux fournisseurs avant-gardistes un avantage au sein du marché des paliers lisses.

Leaders du secteur des paliers lisses

SKF Group

Schaeffler AG

The Timken Company

NSK Ltd.

NTN Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : igus a introduit des versions sans PTFE de ses paliers en polymère iglide G, X et H, élargissant les options conformes aux exigences environnementales pour les clients en génie mécanique.

- Mars 2025 : Envision Energy a rapporté des performances irréprochables sur 500 éoliennes utilisant des paliers lisses développés en interne, positionnant l'équipementier comme premier entrant dans la technologie des paliers lisses intégrés aux turbines.

Périmètre du rapport sur le marché mondial des paliers lisses

| Linéaire |

| De butée |

| Radial |

| À contact angulaire |

| Autres |

| Automobile |

| Aviation |

| Marine |

| Machines industrielles |

| Structures civiles |

| Autres |

| Métallique |

| Non métallique |

| Radiale |

| Axiale |

| Combinée |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de palier | Linéaire | |

| De butée | ||

| Radial | ||

| À contact angulaire | ||

| Autres | ||

| Par application | Automobile | |

| Aviation | ||

| Marine | ||

| Machines industrielles | ||

| Structures civiles | ||

| Autres | ||

| Par matériau | Métallique | |

| Non métallique | ||

| Par direction de charge | Radiale | |

| Axiale | ||

| Combinée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des paliers lisses en 2030 ?

Il devrait atteindre 16,45 milliards USD, reflétant un CAGR de 5,41 % à partir de 2025.

Quelle région est actuellement en tête de la demande en paliers lisses ?

L'Asie-Pacifique représentait 43,18 % du chiffre d'affaires mondial en 2024, portée par l'échelle de fabrication et l'expansion ferroviaire.

Quelle application connaît la croissance la plus rapide ?

Les applications aéronautiques devraient croître de 6,55 % par an jusqu'en 2030 en raison des aéronefs à décollage et atterrissage verticaux électriques et de la reprise de l'aviation commerciale.

Pourquoi les paliers non métalliques gagnent-ils en popularité ?

Les composites PTFE et PEEK offrent une autolubrification, une résistance à la corrosion et des économies de poids, soutenant un CAGR de 7,25 %.

Dernière mise à jour de la page le: