Taille et part du marché des essieux automobiles et arbres de transmission

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 32.63 Milliards de dollars |

| Taille du Marché (2030) | 39.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essieux automobiles et arbres de transmission par Mordor Intelligence

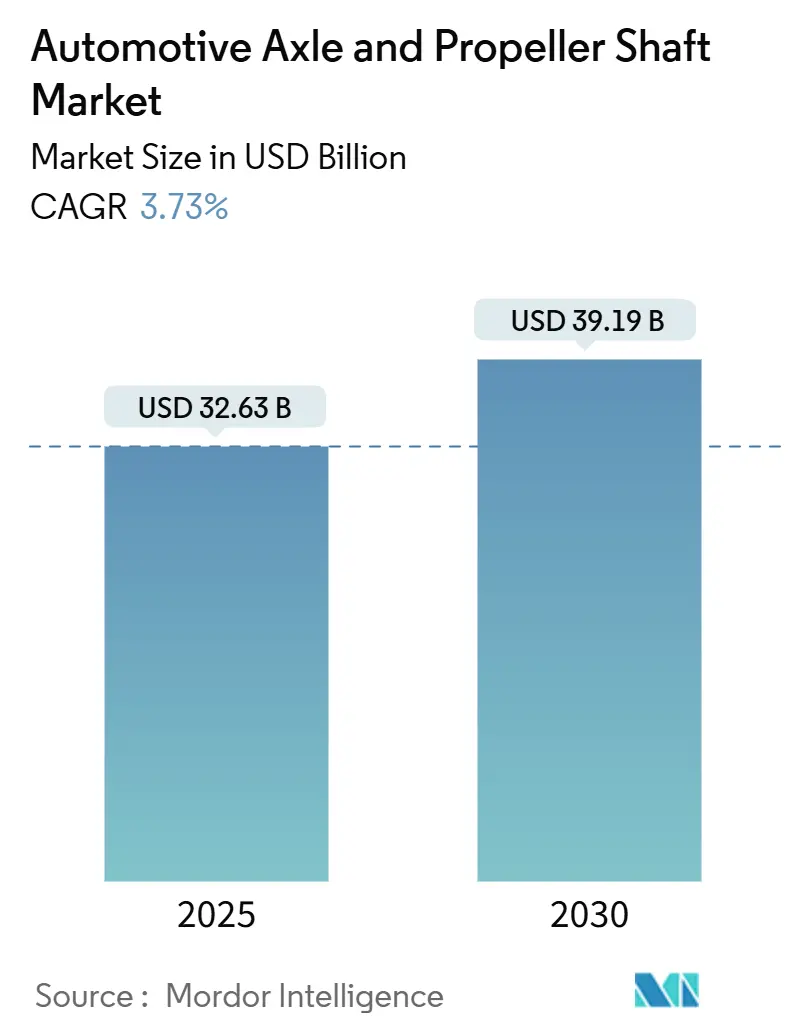

Le marché des essieux automobiles et arbres de transmission a atteint 32,63 milliards USD en 2025 et devrait se développer à un TCAC de 3,73 %, portant la taille du marché des essieux automobiles à 39,19 milliards USD d'ici 2030. La reprise continue de la production de véhicules, la demande simultanée pour les architectures de transmission traditionnelles et les configurations d'essieux électriques, ainsi que l'adoption accélérée de matériaux allégés soutiennent cette croissance régulière. Les voitures particulières représentent la majeure partie du volume mondial, tandis que les plateformes commerciales mènent la dynamique d'électrification, créant un cycle de développement de produits à deux vitesses. L'Asie-Pacifique reste le centre de gravité de l'offre et de la demande, tandis que les fabricants nord-américains et européens se restructurent autour de programmes de véhicules électriques (VE) mettant l'accent sur des essieux électriques compacts et intégrés. L'intensité concurrentielle augmente à mesure que les spécialistes établis des essieux se consolident pour atteindre des économies d'échelle et que les acteurs de l'électronique de puissance entrent sur le marché via des systèmes de moteurs en roue et modulaires. Les fournisseurs capables de livrer des essieux légers dotés de capteurs tout en respectant les réglementations strictes en matière de bruit, de vibrations et de dureté (NVH) captent les marges les plus attractives.

Principaux enseignements du rapport

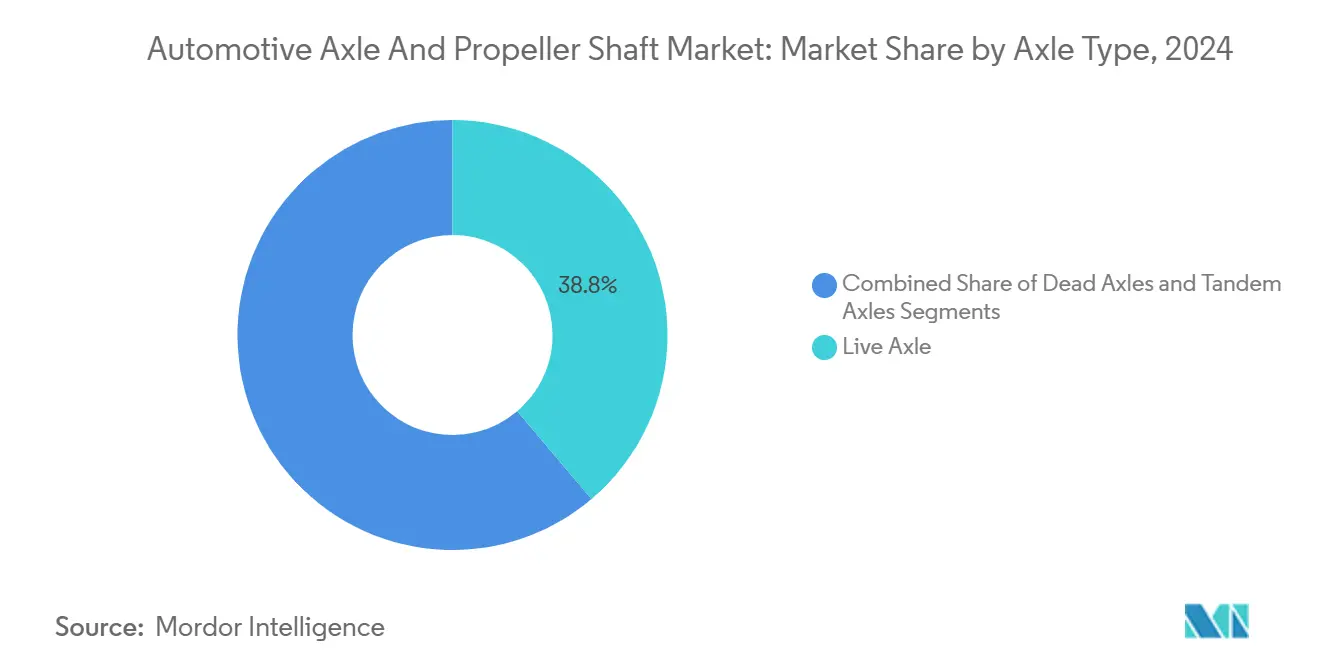

- Par type d'essieu, les essieux moteurs ont dominé avec une part de marché de 38,81 % des essieux automobiles et arbres de transmission en 2024 et devraient afficher un TCAC de 6,31 % jusqu'en 2030.

- Par type d'arbre de transmission, les arbres monoblocs détenaient 44,94 % de la taille du marché des essieux automobiles et arbres de transmission en 2024 ; les arbres multi-pièces devraient progresser à un TCAC de 6,63 % jusqu'en 2030.

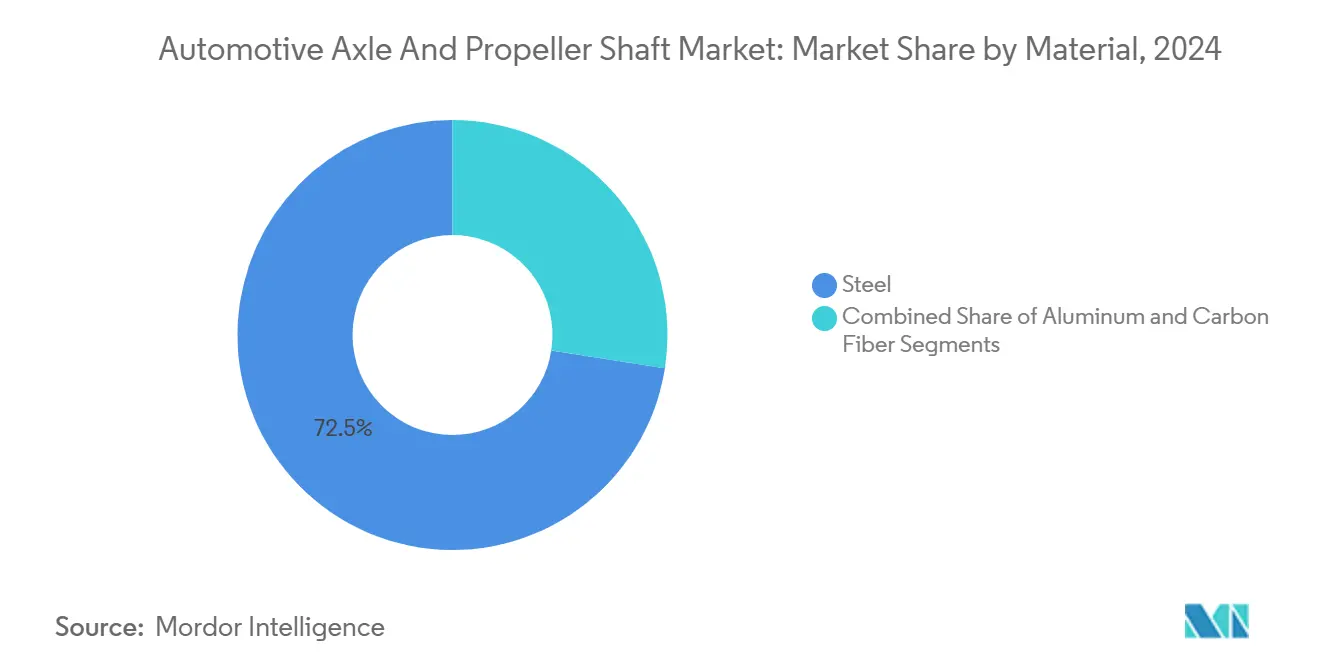

- Par matériau, l'acier a dominé avec une part de 72,52 % du marché des essieux automobiles et arbres de transmission en 2024, tandis que la fibre de carbone devrait enregistrer un TCAC de 7,28 % jusqu'en 2030.

- Les essieux avant représentaient 46,98 % du chiffre d'affaires du marché des essieux automobiles et arbres de transmission en 2024, tandis que la demande pour les essieux arrière devrait croître à un TCAC de 6,39 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 63,32 % de la taille du marché des essieux automobiles et arbres de transmission en 2024 et devraient enregistrer le TCAC le plus rapide de 7,12 % jusqu'en 2030.

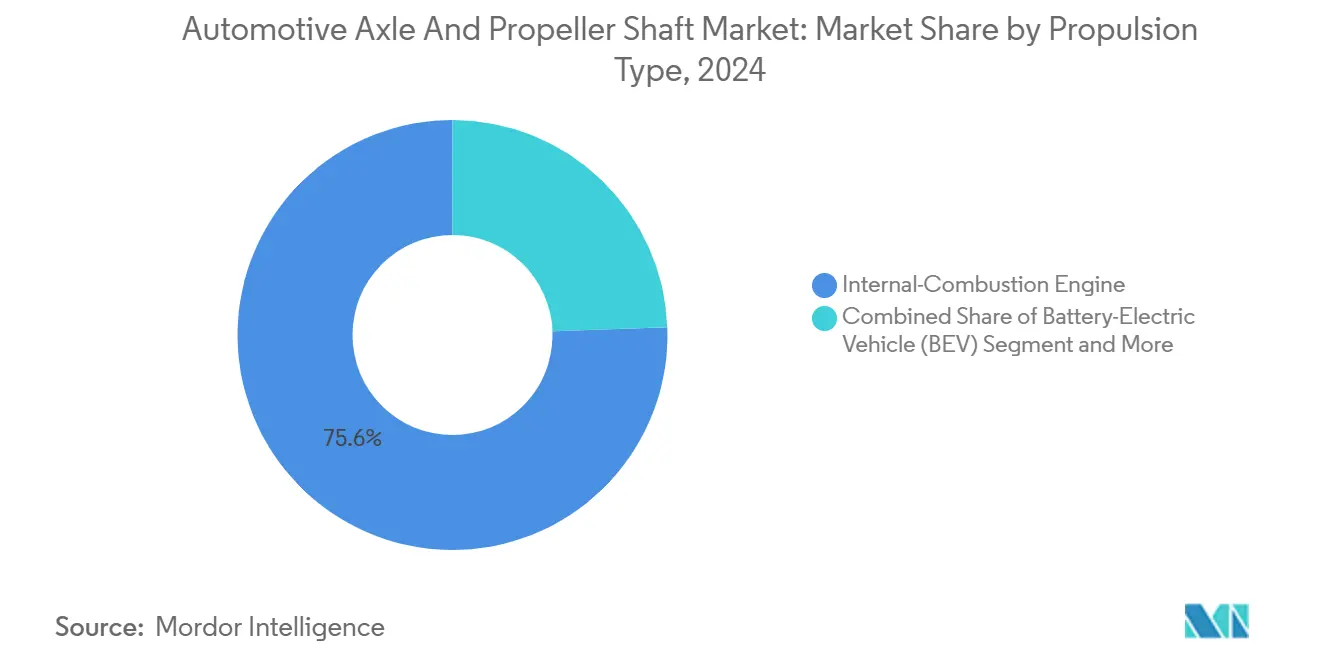

- Par type de propulsion, les systèmes à moteur à combustion interne représentaient 75,58 % de la taille du marché des essieux automobiles et arbres de transmission en 2024, tandis que les véhicules électriques à batterie devraient accélérer à un TCAC de 12,79 % sur l'horizon de prévision.

- Par canal de distribution, les équipementiers contrôlaient 80,69 % de la taille du marché des essieux automobiles et arbres de transmission en 2024, et le marché secondaire devrait croître à un TCAC de 4,34 % jusqu'en 2030.

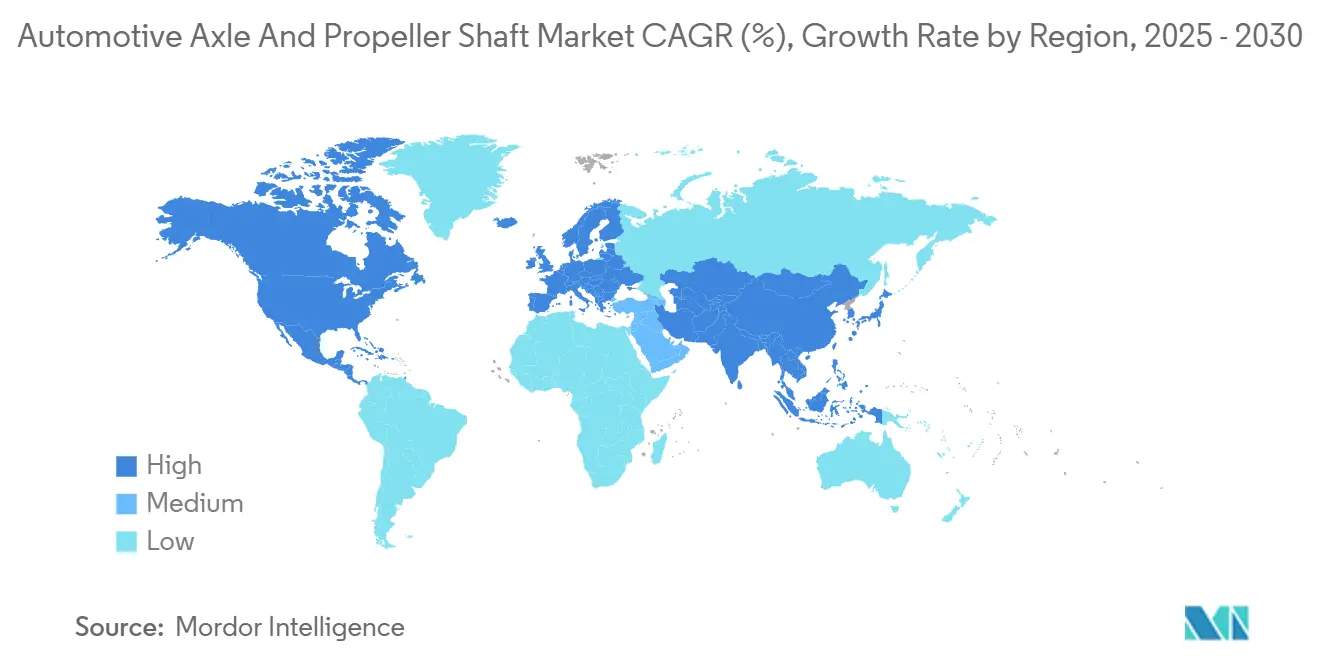

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 49,02 % du marché des essieux automobiles et arbres de transmission en 2024 et devrait croître à un TCAC de 4,93 % jusqu'en 2030.

Tendances et perspectives du marché mondial des essieux automobiles et arbres de transmission

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'électrification | +1.8% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Pénétration des SUV et des véhicules à transmission intégrale | +1.2% | Amérique du Nord et UE en cœur de cible, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de la production de véhicules et de groupes motopropulseurs | +0.9% | Mondial, concentré dans les principaux pôles de fabrication | Court terme (≤ 2 ans) |

| Pression réglementaire | +0.7% | Europe, Amérique du Nord, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Revenus des services de maintenance prédictive | +0.4% | Adoption précoce en Amérique du Nord et en UE, expansion mondiale | Long terme (≥ 4 ans) |

| Plateformes de livraison autonome et de robotaxis | +0.3% | Centres urbains mondiaux, programmes pilotes sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La poussée vers l'électrification stimule l'intégration d'essieux électriques allégés

Les systèmes d'essieux électriques visent des économies de poids de 30 à 40 % par rapport aux assemblages conventionnels, obligeant les ingénieurs de plateforme à combiner moteur, transmission et électronique de puissance dans des boîtiers compacts tout en conservant la rigidité en torsion. Le nouvel établissement de Schaeffler dans l'Ohio, dédié aux essieux électriques 3-en-1, illustre le redéploiement des capacités vers des unités intégrées au service des programmes de véhicules électriques particuliers et commerciaux[1]« Essieu électrique à poutre rigide 3-en-1 », Schaeffler, schaeffler.us. Les fournisseurs de rang 1 exploitent des lignes de production parallèles, l'une pour les essieux traditionnels qui soutiennent le vaste parc à moteur à combustion interne et l'autre pour les essieux électriques qui respectent les calendriers de lancement des constructeurs automobiles. La validation de la sécurité fonctionnelle selon la norme ISO 26262 allonge les cycles de développement mais crée des barrières à l'entrée qui protègent les fournisseurs conformes de la concurrence à bas coût. À mesure que la pénétration des véhicules électriques augmente, le contenu de la chaîne cinématique par véhicule s'accroît, car les moteurs électriques à haute vitesse nécessitent des engrenages usinés avec précision, des chemises de gestion thermique et des capteurs intégrés qui alimentent les plateformes de maintenance prédictive.

L'expansion du marché des SUV et des véhicules à transmission intégrale stimule la demande multi-essieux

La pénétration de la transmission intégrale en Amérique du Nord a considérablement augmenté dans les ventes de véhicules légers neufs, les SUV dominant ce segment. Chaque application à transmission intégrale nécessite des assemblages d'essieux avant et arrière, et les modèles haut de gamme intègrent des fonctions de vectorisation du couple qui imposent des boîtiers de différentiel à spécifications plus élevées. Le passage vers la transmission intégrale électrifiée introduit des essieux électriques avant et arrière indépendants qui augmentent le nombre d'essieux par véhicule. Les camions lourds migrent également vers des configurations en tandem à mesure que les régulateurs autorisent des poids totaux en charge plus élevés en échange d'essieux supplémentaires, stimulant la demande d'essieux moteurs à couple élevé et d'arbres de transmission robustes.

La reprise de la production post-pandémie stabilise la demande de composants

La production mondiale de véhicules légers a repris sa trajectoire ascendante en 2024, et les assemblages aux États-Unis ont rebondi, rétablissant la prévisibilité des carnets de commandes d'essieux. Les producteurs asiatiques mènent les gains de volume, tandis que les équipementiers européens privilégient la capacité de lancement pour les crossovers électriques premium qui exigent des composants de transmission à haute spécification. La stabilisation des calendriers de production permet aux fournisseurs d'augmenter les investissements en automatisation différés pendant les pénuries de semi-conducteurs, tandis que la relocalisation en Amérique du Nord raccourcit les chaînes logistiques et amortit la volatilité des matières premières.

Les réglementations sur l'économie de carburant accélèrent l'adoption de matériaux allégés

Des normes d'efficacité mondiales plus strictes stimulent la pénétration des arbres en aluminium et en fibre de carbone, car chaque kilogramme économisé se traduit par des crédits de conformité CO₂ quantifiables. Le règlement UE 540/2014 favorise davantage l'adoption des matériaux composites en plafonnant les niveaux de bruit extérieur, des incitations qui favorisent les matériaux offrant à la fois des avantages en termes de masse et de NVH[2]« Règles de réduction du bruit », Commission européenne, ec.europa.eu. Les fournisseurs disposant de capacités composites internes obtiennent des gains de conception précoces dans les véhicules électriques premium, tandis que les économies d'échelle s'améliorent pour soutenir l'adoption dans le segment intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix | -0.8% | Mondial, avec un impact particulier sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'approvisionnement | -0.6% | Mondial, affectant les segments premium et performance | Moyen terme (2 à 4 ans) |

| Passage aux moteurs en roue | -0.4% | Adoption précoce dans la mobilité urbaine et les véhicules électriques premium | Long terme (≥ 4 ans) |

| Limites d'émissions NVH | -0.3% | L'Europe en tête, extension vers d'autres marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matériaux pèse sur la rentabilité des fournisseurs

Les matières premières représentent une trajectoire ascendante du coût de production des essieux, et les récentes fluctuations des prix de l'acier et de l'aluminium compriment des marges déjà étroites. Les aciéristes intégrés répercutent les suppléments de prix, mais les fabricants d'essieux indépendants sont souvent liés par des contrats à prix fixe, les exposant aux fluctuations du marché au comptant. Les fournisseurs réagissent en réduisant la durée des contrats, en adoptant des clauses de prix indexés et en intensifiant les programmes de couverture, mais les mandats de réduction des coûts des équipementiers limitent la répercussion totale des pics inflationnistes.

Les contraintes d'approvisionnement en fibre de carbone limitent la montée en puissance des arbres allégés

Les pénuries prévues de précurseurs d'ici 2026 et le coût en capital des nouvelles lignes de production continuent d'entraîner de longs délais d'approvisionnement. Les constructeurs automobiles trient donc les allocations vers les finitions haute performance, ralentissant la pénétration dans les segments de volume malgré des avantages convaincants en termes de poids et de NVH. Les fournisseurs disposant d'approvisionnements sécurisés en matières premières ou d'une intégration en amont verrouillent les programmes premium, tandis que les nouveaux entrants peinent à remporter des commandes qui dépendent d'un approvisionnement assuré en matériaux composites. La complexité de fabrication aggrave le défi, les nouvelles lignes de production de fibre de carbone nécessitant des investissements importants et des délais de plusieurs années qui ne peuvent pas répondre rapidement aux fluctuations de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'essieu : les essieux moteurs conservent leur prééminence dans les applications lourdes

Les essieux moteurs ont capturé une part de 38,81 % du marché des essieux automobiles et arbres de transmission en 2024, car leur construction robuste en poutre résiste aux exigences de charge utile, de remorquage et de tout-terrain dans les segments des pickups et des véhicules commerciaux. L'adaptabilité de la configuration à l'intégration des moteurs électriques soutient un TCAC de 6,31 % jusqu'en 2030, augmentant la contribution en valeur des essieux moteurs au sein du marché des essieux automobiles. Les boîtiers modulaires intègrent désormais des moteurs électriques à haute vitesse, des onduleurs au carbure de silicium et des canaux thermiques tout en préservant la compatibilité d'installation pour les conceptions de châssis des équipementiers.

La demande d'essieux morts persiste dans les applications de remorques portantes, mais la croissance incrémentale se concentre dans les assemblages en tandem où les crédits de poids réglementaires récompensent les configurations multi-essieux. Les fournisseurs affinent les procédés de soudage et utilisent des aciers à haute résistance et faible alliage (HSLA) qui réduisent la masse à vide sans sacrifier la durabilité. Avec les camions électrifiés qui ajoutent du poids de batterie, les essieux moteurs font face à des exigences de charge utile renouvelées, renforçant davantage leur part dominante du marché des essieux automobiles.

Par type d'arbre de transmission : la simplicité monobloc rencontre la polyvalence multi-pièces

Les arbres monoblocs détenaient 44,94 % du chiffre d'affaires 2024 du marché des essieux automobiles et arbres de transmission, grâce à leur fabrication simple et à leur coût réduit pour les empattements inférieurs à 3,2 mètres. Les prochaines architectures de véhicules électriques compacts avec essieux électriques intégrés pourraient se passer entièrement d'arbres de transmission, mais les SUV hybrides et conventionnels nécessitent toujours des conceptions tubulaires robustes. Les assemblages multi-pièces affichent cependant un TCAC de 6,63 % jusqu'en 2030, car les plateformes de pickups, de fourgonnettes et de bus plus longues nécessitent des supports centraux pour contrôler les vibrations à vitesse critique, et les versions en fibre de carbone atténuent la pénalité de masse.

Les arbres à glissière, bien que de niche, restent des composants de sécurité essentiels qui se rétractent lors d'un impact frontal, protégeant les occupants lors de collisions à grande vitesse. Les fournisseurs proposent désormais des modules à joint coulissant avec des soufflets thermoplastiques qui tolèrent des angles d'articulation plus élevés exigés par les crossovers à garde au sol surélevée. L'émergence de la surveillance de l'état de la transmission par mise à jour à distance signifie que de nombreux arbres sont livrés avec des capteurs d'accélération intégrés qui alimentent les tableaux de bord de maintenance prédictive, redéfinissant la proposition après-vente du secteur des essieux automobiles.

Par matériau : l'acier domine tandis que la fibre de carbone monte en puissance

L'acier a maintenu une part de 72,52 % du marché des essieux automobiles et arbres de transmission en 2024 grâce à son rapport coût-performance inégalé, mais les directives d'allègement accélèrent le TCAC de 7,28 % du segment fibre de carbone jusqu'en 2030. Les fournisseurs exploitent des préformes en carbone enroulées par robot et des systèmes de résine à durcissement rapide qui réduisent les temps de cycle à moins de quatre minutes, rendant la production à volume moyen viable. L'aluminium offre une solution intermédiaire où la résistance à la corrosion et les économies de poids l'emportent sur le coût supplémentaire, notamment dans les pickups électriques à châssis échelle qui héritent de lourds packs de batteries.

Les goulots d'étranglement des précurseurs et les obstacles au recyclage freinent l'adoption des composites ; néanmoins, les équipementiers pilotent des programmes du berceau au berceau qui récupèrent les fibres pour des pièces non structurelles de seconde vie. La validation des composants suit des normes strictes de fatigue en torsion et de résistance aux projections de pierres, allongeant les cycles de test mais garantissant la longévité dans des conditions d'utilisation difficiles. Le forgeage en forme nette de l'acier soutient toujours la production principale, mais l'optimisation des micro-alliages et la trempe-presse avancée permettent des réductions de poids même dans les choix de matériaux traditionnels.

Par application : les essieux avant en tête, les essieux arrière accélèrent

L'architecture à traction avant a maintenu les essieux avant à 46,98 % du marché des essieux automobiles et arbres de transmission en 2024. Mais les applications arrière progressent à un TCAC de 6,39 % à mesure que la pénétration de la transmission intégrale dans les crossovers augmente. Les essieux arrière électrifiés abritent des moteurs à commande indépendante qui permettent la vectorisation du couple sans arbres mécaniques, améliorant la maniabilité et l'efficacité du freinage par récupération.

Les applications d'arbres de transmission fluctuent avec le mix de plateformes ; les plateformes skateboard entièrement électriques suppriment souvent les arbres centraux, tandis que les hybrides rechargeables utilisent des unités raccourcies pour coupler les moteurs avant aux moteurs électriques arrière. Les fournisseurs diversifient leurs portefeuilles d'applications, en intégrant des embrayages de déconnexion qui découplent les essieux arrière en régime de croisière stable pour réduire les pertes parasites. L'économie du cycle de vie intègre désormais des fonctions activées par logiciel telles que l'atténuation des oscillations de remorque et la hauteur de caisse adaptative qui reposent sur des capteurs montés sur les essieux.

Par type de véhicule : la domination en volume des voitures particulières face à la dynamique des véhicules commerciaux

Les véhicules particuliers représentaient 63,32 % de la taille du marché des essieux automobiles et arbres de transmission en 2024, car les voitures compactes, les berlines et les crossovers représentent toujours la majeure partie de la production mondiale. Cette base élevée signifie que la croissance est plus régulière que spectaculaire, mais le segment devrait enregistrer un TCAC respectable de 7,12 % jusqu'en 2030, à mesure que les programmes d'accessibilité en Asie élargissent la propriété de voitures d'entrée de gamme. Le contenu par véhicule continue d'augmenter : les crossovers modernes associent des gardes au sol plus élevées à des systèmes de transmission intégrale optionnels qui ajoutent des essieux arrière, et les finitions premium intègrent de plus en plus des essieux électriques à vectorisation du couple vendus à des prix à forte marge. Les constructeurs automobiles élargissent également leurs offres hybrides qui couplent des groupes motopropulseurs à combustion interne avant à des essieux électriques arrière, stimulant la demande incrémentale même au sein d'une seule plateforme. Des innovations telles que les modules de coin avec actionneurs de direction intégrés élèvent encore la complexité des essieux, poussant les fournisseurs à affiner les conceptions de poutres légères qui maintiennent la durabilité tout en réduisant la masse.

Les véhicules utilitaires légers (VUL), les camions moyens et les véhicules commerciaux moyens et lourds (M&HCV) détiennent ensemble les 36,68 % restants de la part, mais génèrent un chiffre d'affaires plus élevé par châssis grâce aux configurations multi-essieux et aux couples plus élevés. L'électrification s'accélère le plus rapidement dans ce segment de flotte, car les incitations gouvernementales ciblent les fourgonnettes de livraison à zéro émission et les bus municipaux, incitant les équipementiers à spécifier des essieux électriques 3-en-1 intégrés avec des puissances de pointe dépassant 250 kW. Les essieux moteurs en tandem se multiplient à mesure que les régulateurs autorisent des poids totaux en charge plus élevés en échange d'un nombre d'essieux supplémentaire, faisant progresser la taille du marché des essieux automobiles dans le créneau des camions de travaux. Les fournisseurs répondent avec des boîtiers modulaires qui acceptent soit des différentiels traditionnels, soit des unités d'entraînement électrique, permettant aux opérateurs de flotte de passer du diesel à l'alimentation par batterie sans réingénierie de l'ensemble du châssis.

Par type de propulsion : double investissement dans les programmes à moteur à combustion interne et véhicules électriques

Les véhicules à moteur à combustion interne (MCI) ont conservé une part de 75,58 % du marché des essieux automobiles et arbres de transmission en 2024, reflétant le vaste parc installé et la production continue sur les marchés sensibles aux coûts qui privilégient encore les prix d'achat bas et la longue autonomie de ravitaillement. Même ici, les spécifications des essieux évoluent ; les alliages d'acier allégés et les géométries d'engrenages hypoïdes optimisées aident les équipementiers à extraire chaque gramme de conformité CO₂ des transmissions conventionnelles. Les fournisseurs de rang 1 maintiennent les flux de capitaux vers les lignes MCI pour assurer les remplacements sous garantie et les lancements sur les marchés émergents, tout en se couvrant avec des cellules d'usinage flexibles pouvant basculer vers des boîtiers électriques à court préavis. Les hybrides de retrofit soutiennent également les commandes d'essieux MCI en combinant des différentiels mécaniques avec des moteurs électriques compacts qui se fixent aux boîtiers existants. En conséquence, le MCI peut diminuer proportionnellement mais continue de fournir une absorption critique des coûts fixes dans toute la chaîne d'approvisionnement.

Les véhicules électriques à batterie (VEB) croissent à un TCAC remarquable de 12,79 % jusqu'en 2030, entraînant une montée en puissance tout aussi rapide des essieux électriques spécialisés qui intègrent moteur, onduleur et réducteur dans une unité scellée. Ces systèmes exigent des alliages à conductivité thermique plus élevée et des chemises de refroidissement intégrées, augmentant la nomenclature même à mesure que le nombre d'unités augmente. Les modèles hybrides électriques et hybrides rechargeables ajoutent de la complexité en nécessitant à la fois des essieux avant conventionnels et des modules arrière électrifiés, doublant effectivement le contenu en essieux par véhicule dans certaines architectures. Les prototypes à pile à combustible restent de niche mais spécifient des arbres en fibre de carbone ultra-légers pour compenser la masse des réservoirs d'hydrogène embarqués, créant un micro-segment rentable pour les fournisseurs de matériaux avancés. Par conséquent, les fabricants d'essieux doivent équilibrer des feuilles de route de R&D parallèles, en veillant à ce que les avancées en matière d'électronique de puissance au carbure de silicium ou de boîtiers composites puissent se décliner sur plusieurs variantes de propulsion sans cannibaliser les flux de revenus existants.

Par canal de distribution : le contrôle des équipementiers persiste tandis que le marché secondaire évolue

Les contrats des équipementiers (OEM) ont capturé une part de 80,69 % du marché des essieux automobiles et arbres de transmission en 2024, car les essieux restent des composants de sécurité essentiels verrouillés lors des premières phases de développement de plateforme. Les constructeurs automobiles privilégient les accords d'approvisionnement à long terme qui regroupent la collaboration à la conception, la livraison en séquence et la validation de la sécurité fonctionnelle, créant des coûts de changement élevés une fois qu'un programme entre en production en série. Les fournisseurs investissent dans des usines géographiquement diversifiées qui reflètent les empreintes d'assemblage final de leurs clients, garantissant la continuité face aux chocs géopolitiques. Les équipementiers demandent de plus en plus des fonctionnalités définies par logiciel, telles que des algorithmes de sélection de mode de conduite, intégrées directement dans les contrôleurs d'essieux, cimentant la relation fournisseur pour l'ensemble du cycle de vie du véhicule. Ces intégrations profondes garantissent que la part de marché des essieux automobiles des canaux équipementiers restera dominante tout au long de l'horizon de prévision.

Le marché secondaire, bien que plus modeste, est en voie d'atteindre un TCAC de 4,34 % jusqu'en 2030, à mesure que le parc mondial vieillit et que la complexité de la maintenance des essieux électriques augmente. Les essieux électriques reconditionnés, les joints homocinétiques de remplacement et les packages de calibration par mise à jour à distance constituent une gamme de produits croissante qui commande des prix premium. Les fournisseurs de rang 1 commercialisent désormais des solutions sur toute la durée de vie du véhicule, expédiant des kits d'outils et des tableaux de bord en nuage auxquels les garages indépendants s'abonnent pour les diagnostics et les informations de maintenance prédictive. La réglementation joue également un rôle ; la législation sur le droit à la réparation en Amérique du Nord oblige les équipementiers à partager les données de service, permettant à davantage d'acteurs de stocker des pièces certifiées, tout en élevant le niveau d'exigence pour la formation technique. Par conséquent, les stratégies de distribution deviennent omnicanales : les centres de service agréés par les fabricants gèrent le démontage haute tension, tandis que les vitrines de commerce électronique fournissent des pièces d'usure mécaniques, garantissant que même une modeste part de la taille du marché des essieux automobiles reste rentable pour les participants agiles.

Analyse géographique

La part de 49,02 % de l'Asie-Pacifique dans le marché des essieux automobiles et arbres de transmission en 2024 devrait croître à un TCAC de 4,93 % jusqu'en 2030, illustrant les chaînes d'approvisionnement verticalement intégrées de la région, l'abondance de main-d'œuvre qualifiée et la forte demande intérieure de véhicules. La vaste base de fournisseurs de la Chine minimise les coûts logistiques, tandis que les exportations de composants de l'Inde s'étendent aux principaux assembleurs grâce à des corridors sans droits de douane. La Corée du Sud et le Japon exploitent la métallurgie avancée et l'automatisation pour conserver les programmes premium à mesure que les salaires augmentent. Les incitations gouvernementales pour la production de véhicules électriques accélèrent la localisation des essieux électriques, incitant les fournisseurs mondiaux à établir des coentreprises et des accords de transfert de technologie.

L'Amérique du Nord bénéficie d'une croissance régulière, les incitations à la relocalisation attirant les investissements dans la fonderie et l'usinage d'essieux au Mexique et aux États-Unis. Les règles de contenu local de l'ACEUM orientent les attributions de programmes vers les fournisseurs régionaux, et les programmes de camions électriques de plusieurs milliards de dollars nécessitent des sous-assemblages de différentiels, de boîtes de vitesses et d'arbres qui ne peuvent pas tolérer le risque d'approvisionnement transpacifique. La proximité du Canada avec les routes de minerai de fer des Grands Lacs ancre la production intégrée d'essieux en acier, et les récentes subventions de modernisation du réseau électrique ouvrent des opportunités pour le forgeage-frittage de poudre métallique verte.

La croissance de l'Europe est portée par les lancements de crossovers électriques premium qui consomment des essieux moteurs allégés, des arbres en fibre de carbone et de l'électronique d'entraînement électrique intégrée. Des règles strictes sur les émissions de CO₂ et le bruit accélèrent la substitution par l'aluminium, et les mandats d'économie circulaire poussent le reconditionnement et le recyclage en boucle fermée des boîtiers d'essieux. Les fonderies des États des Balkans remportent des contrats de volume grâce à des coûts énergétiques compétitifs et à des lignes de moulage robotisées modernes. Dans le même temps, les fournisseurs d'Europe occidentale se concentrent sur l'usinage à grande vitesse des engrenages de différentiel pour les véhicules électriques de performance.

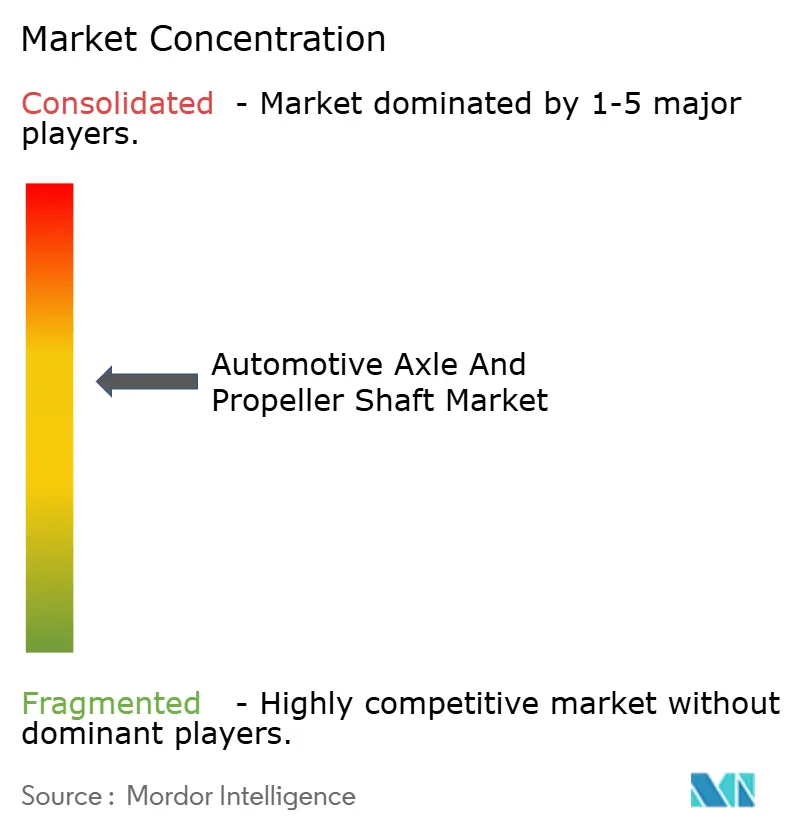

Paysage concurrentiel

Le marché des essieux automobiles et arbres de transmission présente une concentration modérée, créant une dynamique concurrentielle qui équilibre les avantages d'échelle avec les opportunités de spécialisation régionale. À la suite de son acquisition du Groupe Dowlais, American Axle & Manufacturing est en tête, consolidant les gammes de produits et la R&D tout en élargissant ses offres d'essieux électriques. Dana Incorporated occupe une position centrale grâce à son portefeuille diversifié d'arbres de transmission et d'essieux et à son empreinte mondiale qui chevauche les programmes MCI et véhicules électriques. ZF et plusieurs fournisseurs japonais se restructurent via des coentreprises, mettant en commun l'expertise en moteurs électriques, onduleurs et boîtes de vitesses pour livrer des essieux électriques clés en main qui assurent aux équipementiers une responsabilité de source unique.

Les nouveaux entrants des secteurs des semi-conducteurs et des matériaux avancés ciblent les moteurs en roue et les arbres composites en fibre de carbone, exploitant des technologies propriétaires pour contourner l'usinage conventionnel. Les dépôts de brevets dans les chemises de refroidissement intégrées, les étages de puissance au carbure de silicium et les cages de différentiel fabriquées par fabrication additive illustrent la course aux droits de propriété intellectuelle qui s'intensifie. Les fournisseurs de rang 1 répondent en intégrant des capteurs de vibration et des pronostics pilotés par intelligence artificielle dans les boîtiers d'essieux, créant des flux de revenus de services de données qui complètent les marges de transformation des métaux.

Les fournisseurs poursuivent également l'intégration verticale dans le traitement des matières premières pour maîtriser la volatilité des coûts. Les aciéristes proposent des chimies d'alliages sur mesure, tandis que les producteurs de fibre de carbone signent des accords d'achat à long terme avec des spécialistes des essieux pour stabiliser l'approvisionnement en précurseurs. Les régions disposant d'excédents d'énergie renouvelable attirent les investissements dans l'acier vert, alignant les références en matière de durabilité avec les objectifs de décarbonation des équipementiers et renforçant le positionnement concurrentiel sur le marché des essieux automobiles.

Leaders du secteur des essieux automobiles et arbres de transmission

Dana Incorporated

ZF Friedrichshafen AG

Meritor Inc.

GKN Automotive Limited

American Axle and Manufacturing Inc. (AAM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Maruti Suzuki a confirmé que son SUV électrique e-Vitara débutera avec un essieu électrique avant d'approvisionnement local fourni dans le cadre d'un accord de transfert de technologie avec BluE Nexus.

- Décembre 2024 : Dana a dévoilé l'essieu tandem AdvanTEK 40 Pro, doté d'un rapport de 2,05 conçu pour la réduction avancée du régime moteur et une intégration optionnelle de l'entraînement électrique.

- Octobre 2024 : Bharat Forge a acquis l'activité d'essieux pour véhicules commerciaux en Inde d'American Axle pour 65 millions USD, permettant à American Axle de concentrer ses capitaux sur les programmes d'essieux électriques.

- Octobre 2024 : MOOG a dévoilé une nouvelle gamme d'arbres de transmission à joint homocinétique, conçue spécifiquement pour les crossovers à réglage de performance. Cette gamme de produits se concentre sur la fourniture d'une durabilité et d'une fiabilité améliorées, répondant aux exigences des véhicules haute performance. En privilégiant une durée de service prolongée, MOOG vise à répondre aux besoins des consommateurs recherchant des solutions durables et efficaces pour leurs véhicules crossover.

Portée du rapport mondial sur le marché des essieux automobiles et arbres de transmission

| Essieux moteurs |

| Essieux morts |

| Essieux en tandem |

| Arbre monobloc |

| Arbre multi-pièces |

| Arbre à glissière |

| Acier |

| Aluminium |

| Fibre de carbone |

| Essieu avant |

| Essieu arrière |

| Arbre de transmission |

| Voiture particulière |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Moteur à combustion interne |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride (VEH) |

| Véhicule hybride rechargeable (VHR) |

| Véhicule électrique à pile à combustible (VEPC) |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'essieu | Essieux moteurs | |

| Essieux morts | ||

| Essieux en tandem | ||

| Par type d'arbre de transmission | Arbre monobloc | |

| Arbre multi-pièces | ||

| Arbre à glissière | ||

| Par matériau | Acier | |

| Aluminium | ||

| Fibre de carbone | ||

| Par application | Essieu avant | |

| Essieu arrière | ||

| Arbre de transmission | ||

| Par type de véhicule | Voiture particulière | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie (VEB) | ||

| Véhicule électrique hybride (VEH) | ||

| Véhicule hybride rechargeable (VHR) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par canal de distribution | Équipementier | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des essieux automobiles d'ici 2030 ?

La taille du marché des essieux automobiles devrait atteindre 39,19 milliards USD d'ici 2030.

Quelle région contribue actuellement la plus grande part du chiffre d'affaires mondial des essieux ?

L'Asie-Pacifique détient 49,02 % des ventes mondiales grâce à sa chaîne d'approvisionnement intégrée et à la forte demande intérieure de véhicules.

Quel type d'essieu connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les essieux moteurs en tandem devraient se développer à un TCAC de 6,31 %, reflétant des exigences de charge utile plus élevées dans les camions.

Comment l'électrification affectera-t-elle la demande d'arbres de transmission ?

Les architectures entièrement électriques réduisent le nombre d'arbres de transmission dans certaines plateformes, mais les SUV hybrides et les fourgonnettes à long empattement soutiennent la demande d'arbres multi-pièces à un TCAC de 6,63 %.

Quels matériaux gagnent du terrain pour répondre aux mandats de réduction de poids ?

La fibre de carbone mène la croissance des matériaux avec un TCAC de 7,28 %, suivie de l'aluminium, à mesure que les équipementiers recherchent à la fois des avantages en termes de masse et de NVH.

Qu'est-ce qui stimule la croissance du marché secondaire pour les essieux et les arbres ?

Un parc vieillissant et la complexité de la maintenance des essieux électriques stimulent le chiffre d'affaires du marché secondaire à un TCAC de 4,34 %, notamment pour les kits de service dotés de capteurs.

Dernière mise à jour de la page le: