Taille et part du marché des rétroviseurs intérieurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.45 Milliards de dollars |

| Taille du Marché (2031) | 4.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rétroviseurs intérieurs automobiles par Mordor Intelligence

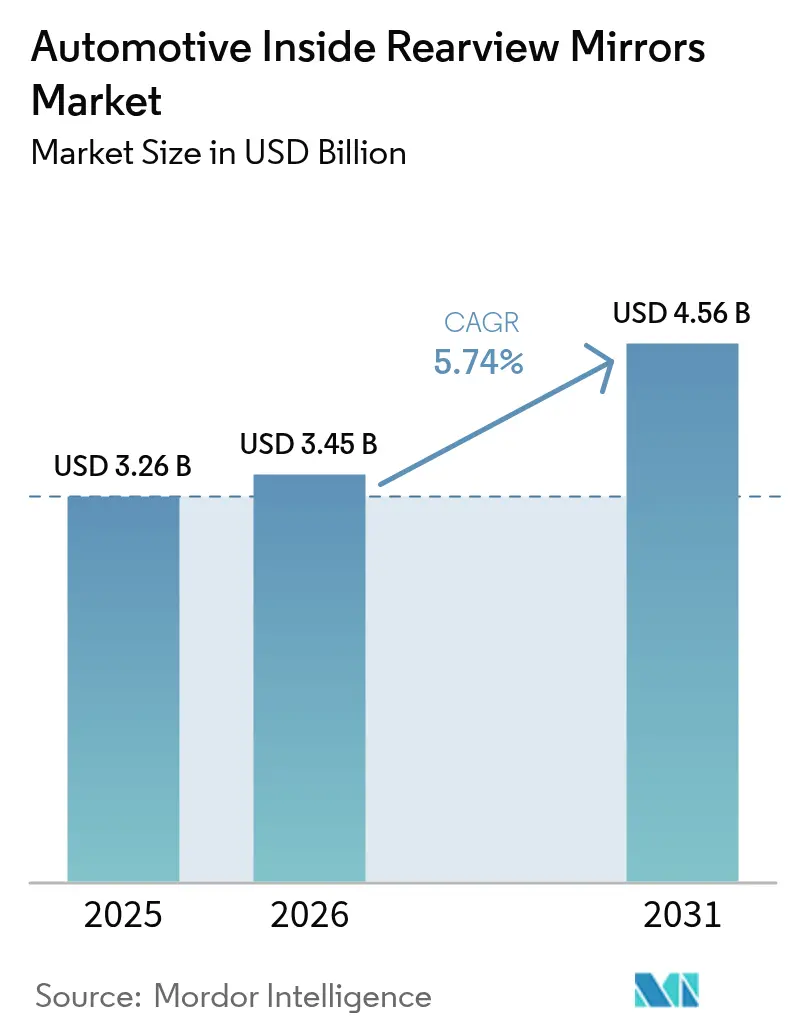

La taille du marché des rétroviseurs intérieurs automobiles devrait passer de 3,26 milliards USD en 2025 à 3,45 milliards USD en 2026 et devrait atteindre 4,56 milliards USD d'ici 2031, à un CAGR de 5,74 % sur la période 2026-2031. Cette croissance est soutenue par le renforcement des exigences en matière de sécurité des véhicules, l'intégration des fonctions ADAS dans le module de rétroviseur et la reprise régulière de la production mondiale de véhicules légers.

Les rétroviseurs intérieurs sont passés d'une simple surface réfléchissante à un élément essentiel de l'architecture de sécurité en cabine. Les rétroviseurs intérieurs intègrent désormais fréquemment des affichages numériques à base de caméras, des fonctions d'atténuation automatique et des systèmes intégrés de surveillance du conducteur. Ces améliorations contribuent à réduire l'éblouissement, à offrir des champs de vision plus larges et plus nets, et à activer de nouvelles fonctionnalités de sécurité telles que les alertes de sortie de voie, les avertissements de collision et la surveillance des occupants.[1]"Systèmes de rétrovision numérique et systèmes de surveillance par caméra", UNECE, unece.org

L'élan réglementaire renforce cette transition. Les agences de sécurité telles que la NHTSA et l'IIHS identifient les collisions liées aux angles morts et les accidents de marche arrière comme des causes majeures de blessures, incitant les équipementiers à adopter des rétroviseurs plus intelligents et, dans certains cas, des solutions de « rétrovision numérique » à base de caméras qui complètent ou remplacent le verre traditionnel. Les tendances parallèles en matière d'électrification et de conduite autonome soutiennent également le marché : les plateformes de véhicules électriques privilégient des systèmes de rétroviseurs rationalisés, légers et aérodynamiques, tandis que les niveaux d'automatisation plus élevés nécessitent une intégration supplémentaire de caméras et de capteurs au niveau ou à proximité du rétroviseur.

Points clés du rapport

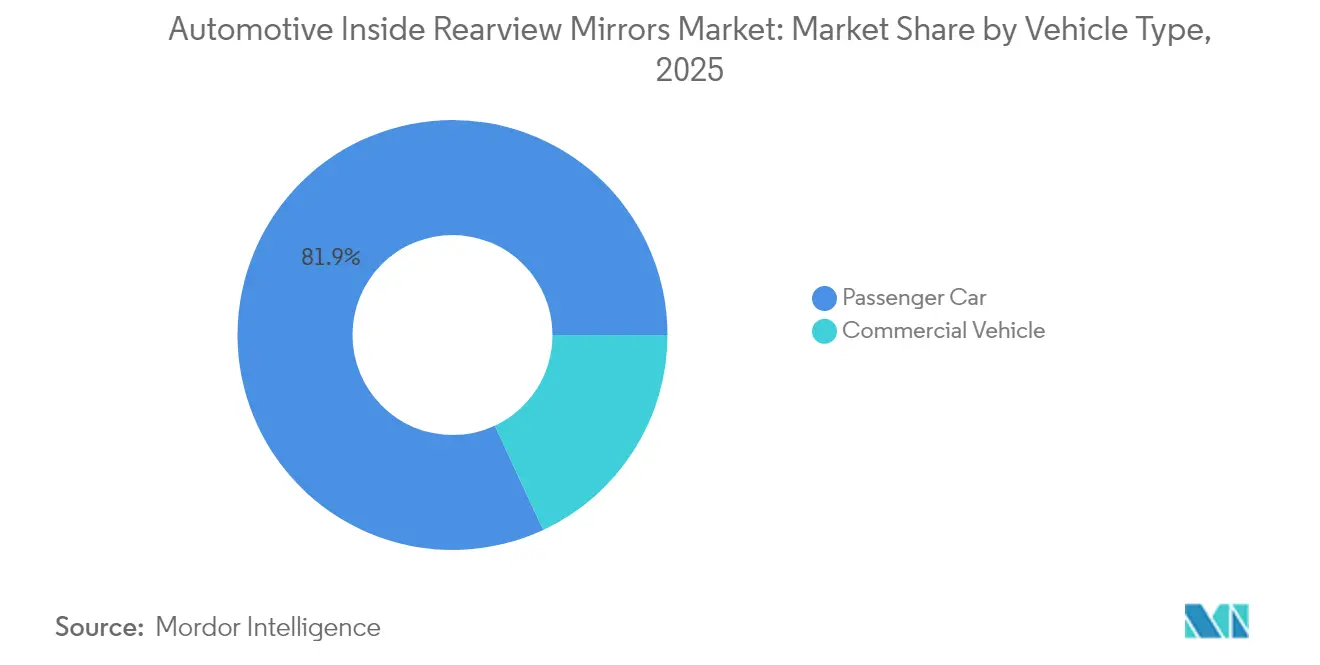

- Par type de véhicule, les voitures particulières représentent environ 81,94 % du marché des rétroviseurs intérieurs automobiles en 2025 et devraient croître d'environ 6,18 % sur la période 2026-2031.

- Par type de groupe motopropulseur, les véhicules à moteur à combustion interne détiennent une part d'environ 84,92 % en 2025, tandis que les véhicules électriques devraient se développer à un CAGR d'environ 20,95 % sur la période 2026-2031.

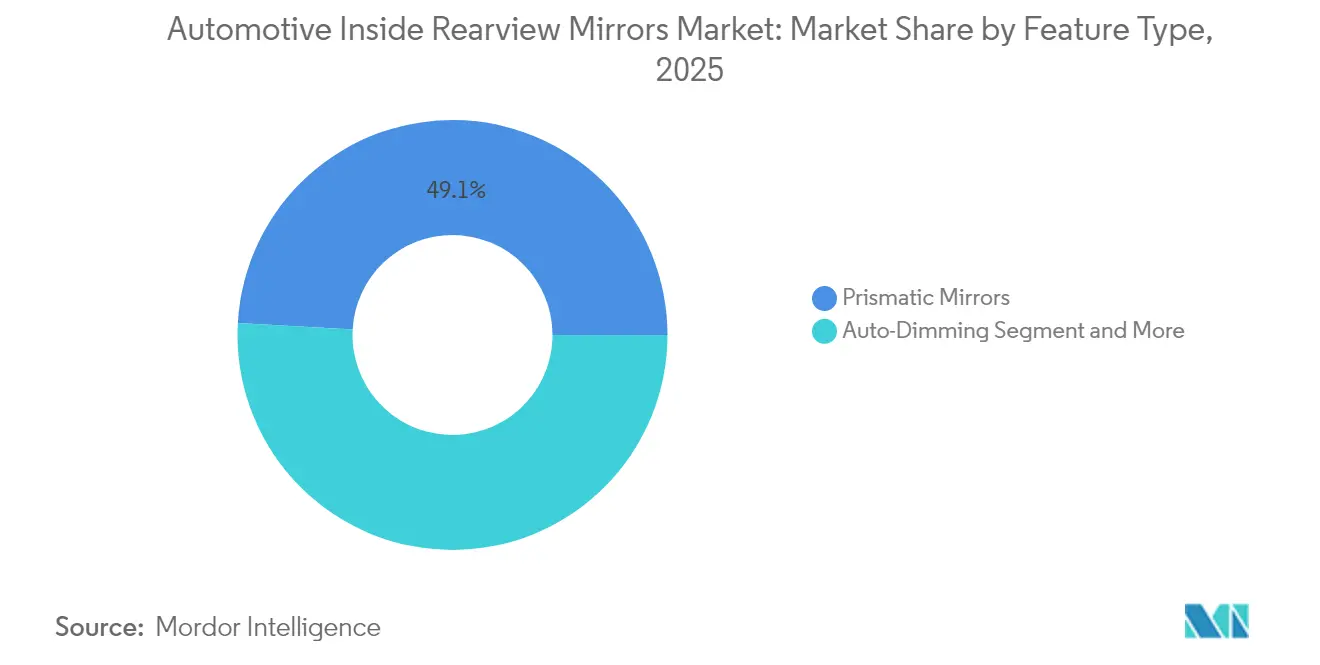

- Par type de fonctionnalité, les rétroviseurs prismatiques représentent environ 49,12 % de part de marché en 2025 ; les rétroviseurs à indicateur d'angle mort constituent le segment de fonctionnalités à la croissance la plus rapide, avec un CAGR d'environ 11,74 % jusqu'en 2031.

- Par canal de vente, la pose en première monte représente environ 85,14 % de la valeur du marché en 2025 et devrait croître d'environ 6,06 % jusqu'en 2031, dépassant le marché secondaire en termes de gains de valeur absolue.

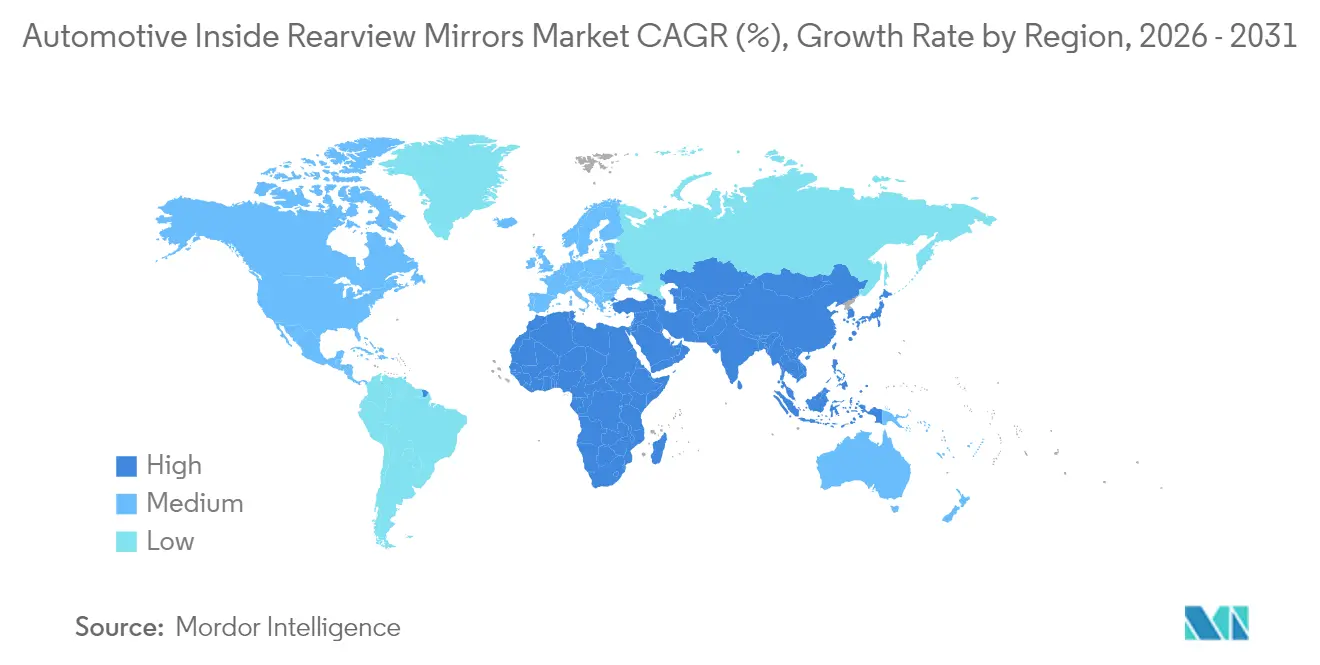

- Par géographie, l'Asie-Pacifique est à la fois le marché régional le plus grand et le plus dynamique, représentant 41,05 % des revenus mondiaux du marché des rétroviseurs intérieurs automobiles en 2025 et devrait croître à un CAGR de 6,63 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des rétroviseurs intérieurs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes en matière de sécurité et de visibilité arrière | +1.7% | Mondial, plus fort en Europe, en Amérique du Nord, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Adoption des ADAS et des modules de rétroviseurs intelligents | +1.5% | Amérique du Nord, Europe, Chine, Corée du Sud | Moyen terme (2 à 4 ans) |

| Montée en gamme des véhicules premium et amélioration des équipements dans les segments de masse | +1.1% | Mondial, porté par les États-Unis, la Chine et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Électrification et réarchitecture de l'habitacle des véhicules électriques | +1.0% | Europe, Chine, Amérique du Nord, marchés asiatiques avancés des véhicules électriques | Long terme (≥ 4 ans) |

| Programmes de sécurité pour les flottes et les véhicules commerciaux | +0.8% | Amérique du Nord, Europe, Asie urbaine (Japon, Inde, métropoles de l'ASEAN) | Moyen terme (2 à 4 ans) |

| Croissance de la production de véhicules dans les marchés émergents | +0.6% | Asie-Pacifique (Inde, ASEAN), Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes en matière de sécurité et de visibilité arrière

Les régulateurs du monde entier continuent de renforcer les exigences en matière de visibilité arrière, d'angles morts et d'évitement des collisions, ce qui stimule directement la demande de rétroviseurs plus performants. Les programmes d'évaluation des nouveaux véhicules et les agences de sécurité routière associent de plus en plus les étoiles ou les labels de conformité aux performances de visibilité, à la réduction de l'éblouissement et aux systèmes de sensibilisation du conducteur. Cela pousse les équipementiers à faire évoluer les rétroviseurs, passant de conceptions prismatiques de base à des unités offrant des champs de vision plus larges, une meilleure fonctionnalité anti-éblouissement et des indicateurs d'avertissement intégrés.

Parallèlement, les règles applicables aux véhicules commerciaux tels que les bus, les autocars et les camions imposent des zones de couverture de rétroviseur définies et, dans certaines régions, des systèmes de caméras supplémentaires. Même lorsque des caméras sont ajoutées, un rétroviseur intérieur certifié ou un affichage de rétroviseur numérique est généralement encore requis, renforçant le module de rétroviseur en tant que composant de sécurité non négociable. Parce que ces réglementations évoluent lentement mais progressent inexorablement, elles créent une traction structurelle à long terme sur le contenu et la qualité des rétroviseurs dans toutes les grandes régions automobiles.

Adoption des ADAS et des modules de rétroviseurs intelligents

Les systèmes d'aide à la conduite (ADAS) sont de plus en plus acheminés ou affichés dans le module de rétroviseur intérieur. L'atténuation automatique, les indicateurs d'angle mort, les alertes de sortie de voie et la diffusion en continu de caméras provenant de systèmes de vue arrière ou panoramique sont désormais fréquemment intégrés dans le boîtier du rétroviseur. Ce choix de conception centralise les informations critiques dans la ligne de visée naturelle du conducteur, sans encombrer le tableau de bord.

À mesure que davantage de véhicules grand public intègrent des ensembles ADAS, le rétroviseur devient un nœud d'intégration logique pour les capteurs, les caméras et les affichages. Les fournisseurs répondent en proposant des plateformes de rétroviseurs intelligents avec des modules complémentaires : verre électrochromique, LED intégrées, microphones pour assistants vocaux, et même caméras de surveillance du conducteur. Cette tendance transforme le rétroviseur d'un produit de base à faible marge en un concentrateur électronique à plus haute valeur ajoutée, augmentant les prix de vente moyens et approfondissant les partenariats entre fournisseurs et équipementiers.[2]"Décision finale du programme d'évaluation des nouveaux véhicules | ADAS", Administration nationale de la sécurité de la circulation sur les autoroutes, nhtsa.gov

Montée en gamme des véhicules premium et amélioration des équipements dans les segments de masse

Les ventes mondiales s'orientent vers les SUV, les crossovers et les niveaux de finition mieux équipés, qui spécifient généralement des rétroviseurs intérieurs plus sophistiqués. Les lignes de toit plus hautes, les montants plus larges et les appuie-têtes arrière plus épais de ces carrosseries augmentent la dépendance à l'égard de rétroviseurs optimisés ou de systèmes de rétrovision numérique pour maintenir une visibilité arrière adéquate. Les marques premium utilisent depuis longtemps les rétroviseurs à atténuation automatique et sans cadre comme points de différenciation ; ces fonctionnalités se répandent désormais progressivement dans les modèles haut de gamme et même grand public.

Dans le même temps, la pression concurrentielle dans les segments à fort volume pousse les équipementiers à regrouper des fonctionnalités de confort et de sécurité, telles que l'atténuation automatique, les affichages intégrés de boussole/température ou les ouvre-portes de garage intégrés, dans les finitions de milieu de gamme. Ces améliorations de fonctionnalités se produisent même sur des marchés à forte sensibilité aux prix, car les consommateurs attendent de plus en plus des habitacles « haut de gamme ». Il en résulte une augmentation progressive du contenu par rétroviseur dans le parc mondial de voitures particulières, et pas seulement dans le segment luxe.

Électrification et réarchitecture de l'habitacle des véhicules électriques

Les véhicules électriques constituent un catalyseur pour repenser les agencements de l'habitacle et les solutions de visibilité, et le rétroviseur bénéficie directement de cette réarchitecture. Les plateformes de véhicules électriques présentent souvent des hayons plus hauts, des montants C plus épais et un vitrage arrière distinct pour l'efficacité aérodynamique, ce qui peut compromettre la visibilité arrière traditionnelle et nécessiter des solutions de rétroviseurs améliorées ou de rétroviseurs à caméra. Les rétroviseurs numériques pouvant basculer entre la réflexion optique et le flux de caméra deviennent particulièrement attrayants dans les véhicules électriques, où les consommateurs sont déjà préparés à des habitacles high-tech.

De plus, les véhicules électriques sont fréquemment lancés avec des suites avancées de surveillance du conducteur et d'ADAS en équipement standard ou quasi standard. Le positionnement des caméras et des émetteurs infrarouges dans ou autour du rétroviseur intérieur simplifie le placement et l'étalonnage des capteurs tout en préservant la liberté de conception du tableau de bord. Cette intégration étroite signifie que chaque augmentation marginale de la pénétration des véhicules électriques amplifie de manière disproportionnée la demande de modules de rétroviseurs haut de gamme par rapport aux véhicules à moteur à combustion interne de base. À long terme, à mesure que la part des véhicules électriques augmente, ce moteur stimule de manière significative à la fois les volumes et la valeur par unité sur le marché des rétroviseurs intérieurs automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des rétroviseurs avancés dans les segments sensibles aux prix | –1.3% | Marchés émergents en Asie, en Amérique latine et en Afrique | Court à moyen terme (≤ 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs et en composants électroniques | –1.0% | Mondial, avec un impact aigu en Europe, en Amérique du Nord et en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Pression à la réduction des coûts des équipementiers et banalisation des rétroviseurs | –0.8% | Mondial, en particulier pour les programmes de voitures particulières grand public | Long terme (≥ 4 ans) |

| Incertitude réglementaire et de conception autour des systèmes de rétroviseurs purement à caméra | –0.7% | Europe, Japon, certains équipementiers nord-américains et chinois | Moyen à long terme (≥ 3 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des rétroviseurs avancés dans les segments sensibles aux prix

Les rétroviseurs à atténuation automatique, à caméra intégrée et riches en capteurs augmentent considérablement le coût des nomenclatures par rapport aux unités prismatiques traditionnelles. Sur les marchés matures, ce surcoût est absorbé dans des prix de finition plus élevés, mais dans les économies émergentes, où les voitures d'entrée de gamme et les véhicules commerciaux de base dominent, les équipementiers font face à une forte résistance à la répercussion de ces coûts sur les consommateurs. En conséquence, de nombreux modèles en Inde, en Asie du Sud-Est, en Afrique et en Amérique latine sont encore livrés avec des rétroviseurs de base, et les fonctionnalités intelligentes sont limitées aux variantes premium ou aux packs optionnels à faible taux d'adoption.

Cette barrière de coût est particulièrement aiguë lorsqu'elle est combinée à la hausse des prix des composants électroniques et à la volatilité des devises. Les équipementiers plus petits et les marques régionales peuvent retarder la mise à niveau des spécifications des rétroviseurs pour éviter l'érosion des marges, même lorsque les réglementations permettent des solutions plus avancées. Par conséquent, la courbe d'adoption des rétroviseurs intelligents s'aplatit sur les marchés à faibles et moyens revenus, atténuant la croissance mondiale qui serait autrement soutenue par les tendances en matière de sécurité et de technologie.

Volatilité de l'approvisionnement en semi-conducteurs et en composants électroniques

Les rétroviseurs intérieurs avancés dépendent de plus en plus des semi-conducteurs, des capteurs d'image, des microcontrôleurs et des circuits intégrés de pilotage spécialisés. Des pénuries périodiques ou des hausses de prix de ces composants peuvent retarder les calendriers de production, forcer des simplifications de conception ou pousser les équipementiers à prioriser l'allocation des puces vers des systèmes à plus forte marge tels que l'infodivertissement et le contrôle du groupe motopropulseur. Les programmes de rétroviseurs, souvent considérés comme des composants électroniques secondaires, peuvent connaître des retards de lancement ou une réduction temporaire des fonctionnalités lorsque l'approvisionnement est tendu.

Même lorsque les composants sont disponibles, les longs délais de livraison et les fortes variations de prix compliquent la planification pour les fournisseurs de rang 1, qui opèrent généralement sur des contrats pluriannuels à prix fixe avec les constructeurs automobiles. Cela comprime les marges et décourage le déploiement agressif de nouvelles plateformes de rétroviseurs intelligents, en particulier dans les régions volatiles. Dans l'ensemble, l'imprévisibilité de la chaîne d'approvisionnement supprime subtilement le CAGR effectif du marché des rétroviseurs intérieurs automobiles en limitant la rapidité avec laquelle les fonctionnalités électroniques avancées peuvent être déployées à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières ancrent la demande

Les voitures particulières dominent le marché des rétroviseurs intérieurs automobiles, avec une part d'environ 81,94 % en 2025. Les volumes de production mondiaux élevés de berlines à hayon, de berlines, de SUV et de crossovers sous-tendent cette domination, parallèlement à des normes de sécurité des occupants de plus en plus strictes qui rendent les rétroviseurs intérieurs avancés standard ou quasi standard sur de nombreuses finitions. L'atténuation automatique, les affichages intégrés et les capteurs embarqués sont désormais fréquemment spécifiés dans les véhicules particuliers de milieu de gamme et premium, augmentant le contenu du rétroviseur par véhicule. L'essor des SUV compacts et des crossovers avec des lignes de ceinture plus hautes et des appuie-têtes arrière a également accru la dépendance à l'égard de conceptions de rétroviseurs optimisées et de rétroviseurs numériques pour la visibilité arrière.

Les véhicules commerciaux constituent un segment plus petit mais stratégiquement important, en particulier pour les applications critiques en matière de sécurité. Les camions et les bus nécessitent des rétroviseurs intérieurs spécialisés, souvent associés à des ensembles de rétroviseurs extérieurs complexes et à des systèmes de caméras pour gérer les angles morts étendus. Les opérateurs de flottes et les régulateurs poussent à une meilleure visibilité arrière dans les bus scolaires, les autocars et les camions longue distance, incitant les équipementiers à intégrer des modules de rétrovision numérique et de surveillance du conducteur dans les cabines de spécification flotte. Sur la période de prévision, les véhicules commerciaux devraient croître régulièrement à mesure que les gouvernements renforcent les règles de sécurité pour les conducteurs professionnels et que les flottes de transport logistique et de passagers se modernisent vers des systèmes de rétroviseurs plus avancés.

Par type de groupe motopropulseur : le moteur à combustion interne toujours dominant, les véhicules électriques en forte progression

Les véhicules à moteur à combustion interne (ICE) continuent de représenter environ 84,92 % de la demande de rétroviseurs intérieurs en 2025, reflétant le large parc mondial en circulation et les ventes continues de véhicules à moteur à combustion interne sur les marchés émergents. Les spécifications des rétroviseurs intérieurs pour les véhicules à moteur à combustion interne sont mises à niveau à mesure que les équipementiers répondent aux nouvelles réglementations de sécurité et aux références concurrentielles, en ajoutant l'atténuation automatique, les affichages de boussole/température et les alertes ADAS de base dans le boîtier du rétroviseur. Cela maintient le segment des moteurs à combustion interne structurellement important pour les fournisseurs de rétroviseurs, même si la croissance des véhicules électriques s'accélère.

Le segment des véhicules électriques, bien que plus petit aujourd'hui, devrait croître à un CAGR impressionnant de 20,95 % jusqu'en 2031 sur le marché des rétroviseurs intérieurs automobiles. Les architectures de véhicules électriques intègrent souvent des systèmes de rétroviseurs à base de caméras et une surveillance intégrée du conducteur en équipement standard, augmentant le contenu électronique et logiciel par rétroviseur. À mesure que les équipementiers repensent les habitacles autour de grands affichages centraux et de cockpits numériques, le rétroviseur intérieur devient un emplacement logique pour les capteurs ADAS, les caméras de surveillance du conducteur et les affichages vidéo en continu. Cela fait des véhicules électriques un moteur disproportionné de l'adoption des technologies de rétroviseurs avancés, les modèles électriques premium inaugurant fréquemment de nouvelles configurations de rétroviseurs numériques qui se répandent ensuite dans les plateformes à moteur à combustion interne à plus fort volume.

Par type de fonctionnalité : les rétroviseurs prismatiques en tête, les fonctionnalités intelligentes en plein essor

Les rétroviseurs prismatiques restent le cheval de bataille du secteur, détenant environ 49,12 % de part du marché des rétroviseurs intérieurs automobiles en 2025. Leur coût relativement faible, leur durabilité éprouvée et leurs performances anti-éblouissement simples mais efficaces les maintiennent largement utilisés dans les véhicules d'entrée de gamme et de milieu de gamme dans toutes les régions. Pour de nombreux équipementiers à fort volume, les rétroviseurs prismatiques offrent une fonction de sécurité de base à un coût incrémental minimal, garantissant une conformité totale aux réglementations de visibilité même dans les segments sensibles aux coûts.

Dans le même temps, les rétroviseurs à indicateur d'angle mort constituent le segment de fonctionnalités à la croissance la plus rapide, avec un taux de croissance attendu d'environ 11,74 % de CAGR jusqu'en 2031, soutenu par des normes d'évitement des collisions plus strictes et une sensibilisation croissante des consommateurs aux accidents lors des changements de voie. Les rétroviseurs à atténuation automatique et les rétroviseurs intelligents avec affichages et caméras intégrés gagnent du terrain dans les véhicules premium et haut de gamme, où la réduction de l'éblouissement, la diffusion en continu de caméras et les graphiques sur verre (boussole, température, alertes) offrent une valeur perçue claire. Ces ensembles de fonctionnalités avancées se traduisent par des prix de vente moyens plus élevés pour les fournisseurs et encouragent les fabricants de rang 1 à investir dans les matériaux électrochromiques, les affichages compacts et les technologies d'intégration de caméras qui peuvent éventuellement être déployées dans des segments à plus fort volume.

Par canal de vente : la pose en première monte domine, le marché secondaire permet les mises à niveau

Le canal équipementier représente environ 85,14 % des revenus mondiaux des rétroviseurs intérieurs automobiles en 2025, et affiche également la trajectoire de croissance la plus élevée, d'environ 6,06 % jusqu'en 2031. Cette domination découle du fait que les rétroviseurs sont des composants critiques pour la sécurité, étroitement intégrés dans la conception du véhicule, le placement des capteurs ADAS et l'homologation. Les constructeurs automobiles spécifient de plus en plus des modules de rétroviseurs personnalisés, incluant l'intégration de caméras, de capteurs et d'affichages, lors du développement du véhicule, établissant des accords d'approvisionnement à long terme avec les principaux fabricants de rétroviseurs. À mesure que les exigences réglementaires évoluent et que la pénétration des ADAS augmente, les équipementiers continuent d'élargir la portée des fonctionnalités intégrées dans les rétroviseurs montés en usine, renforçant davantage l'importance de ce canal.

Le marché secondaire joue un rôle complémentaire, se concentrant sur les rétroviseurs de remplacement pour les dommages de collision ainsi que sur les mises à niveau technologiques pour les véhicules plus anciens. Les propriétaires de véhicules anciens retrofittent de plus en plus des rétroviseurs à atténuation automatique, des rétroviseurs intégrant des caméras de tableau de bord et des rétroviseurs avec affichages de caméra de stationnement ou de recul intégrés. Les fournisseurs du marché secondaire ciblent les régions avec de grands parcs de véhicules vieillissants et des barrières d'homologation moins strictes, proposant des mises à niveau de rétroviseurs plug-and-play via des canaux d'accessoires et des plateformes en ligne. Bien que la croissance absolue soit plus lente que dans le canal équipementier, le marché secondaire reste significatif en raison de la demande persistante de remplacement et de l'intérêt des consommateurs pour l'ajout de fonctionnalités de sécurité modernes sans acheter un nouveau véhicule.

Analyse géographique

L'Asie-Pacifique est clairement le pôle de demande pour les rétroviseurs intérieurs automobiles, représentant environ 41,05 % de la valeur du marché mondial en 2025 et croissant à environ 6,63 % de CAGR sur la période 2026-2031. Cela reflète la domination de la région dans la production de véhicules, la Chine, le Japon, l'Inde et la Corée du Sud contribuant ensemble à la plus grande part de la production mondiale de véhicules légers et des nouvelles immatriculations. Les volumes élevés de voitures particulières, la hausse des ventes de SUV et de crossovers, et l'accélération de l'adoption des véhicules électriques se traduisent tous par une forte pose en première monte de rétroviseurs intérieurs conventionnels et intelligents. À mesure que les marques locales montent en gamme, les finitions de milieu de gamme et premium adoptent de plus en plus l'atténuation automatique et les rétroviseurs riches en fonctionnalités, augmentant davantage le contenu par véhicule en Asie-Pacifique.

L'Amérique du Nord et l'Europe restent des marchés substantiels mais à croissance comparativement plus lente, portés par des réglementations de sécurité strictes et une forte pénétration des ADAS, tandis que le reste du monde (Amérique latine, Moyen-Orient et Afrique) offre des poches de demande plus petites mais en expansion régulière liées à la croissance du parc de véhicules et aux mises à niveau progressives de la sécurité. Cependant, aucune région n'égale la combinaison d'échelle et de croissance de l'Asie-Pacifique : les programmes équipementiers en Chine et en Inde seuls peuvent faire évoluer la demande mondiale de rétroviseurs avancés lorsqu'ils font passer une fonctionnalité d'optionnelle à standard. Sur la période de prévision, cette dynamique maintient l'Asie-Pacifique à la fois comme le plus grand marché régional et la géographie à la croissance la plus rapide, en faisant le point focal stratégique pour l'expansion des capacités des fournisseurs de rétroviseurs, la localisation et les programmes de co-développement avec les constructeurs automobiles mondiaux et régionaux.

Paysage réglementaire

Les exigences en matière de visibilité arrière et de vision indirecte sont ancrées dans des réglementations majeures qui façonnent la conception et l'homologation des rétroviseurs intérieurs à l'échelle mondiale. Aux États-Unis, la NHTSA réglemente la performance de la visibilité arrière via la norme FMVSS n° 111 (49 CFR 571.111), qui fixe des exigences pour les rétroviseurs intérieurs des voitures particulières, véhicules à usages multiples, camions et autobus, y compris les dispositions relatives au champ de vision et au montage.

Hors des États-Unis, le règlement UNECE n° 46 régit les dispositifs de vision indirecte et leur installation, y compris les rétroviseurs intérieurs de classe I et l'intégration des systèmes de caméra-moniteur dans le cadre de la vision indirecte. La coexistence de la norme FMVSS 111 et du règlement UNECE R46 maintient les fournisseurs concentrés sur des voies de conformité spécifiques à chaque région, en particulier lorsque des solutions à base de caméra et des solutions hybrides optiques-numériques doivent être validées selon des dispositions techniques et des processus d'homologation différents.

Analyse de la chaîne de valeur

La chaîne de valeur est structurée en niveaux, les fournisseurs de matériaux et de sous-composants alimentant les intégrateurs de systèmes de rétroviseurs de rang 1, qui conçoivent, valident et assemblent des modules complets de rétroviseur intérieur destinés à l'équipement des constructeurs. Les intrants amont comprennent les substrats de verre et les revêtements (y compris les empilements électrochromiques pour l'assombrissement automatique), les plastiques pour les boîtiers et supports, ainsi que l'électronique telle que les capteurs d'image, les microcontrôleurs, les LED/composants IR et les panneaux d'affichage pour les rétroviseurs à affichage intégral ou numérique. Les fournisseurs de rang 1 tels que Gentex, Magna et Ficosa gèrent généralement l'ingénierie système, l'intégration de la sécurité fonctionnelle et la validation des programmes véhicules, puis livrent des modules séquencés aux usines d'assemblage des constructeurs par une logistique en juste-à-temps.

À mesure que les rétroviseurs assument davantage de fonctions liées aux ADAS (vidéo caméra, surveillance du conducteur/des occupants, indicateurs d'alerte), la chaîne s'est orientée vers une teneur plus élevée en électronique et en logiciel. Cela accroît la dépendance à la disponibilité des semi-conducteurs et des capteurs et allonge les cycles de validation des nouveaux systèmes de vision. La fabrication reste concentrée en Asie, et l'approvisionnement en composants électroniques accroît l'exposition à la volatilité de l'offre, ce qui a poussé les fournisseurs vers une intégration verticale plus poussée des sous-ensembles (intégration caméra/afficheur, architectures derrière la glace) et l'automatisation des processus dans les usines de rétroviseurs afin de maîtriser les coûts, la qualité et le débit pour les programmes des constructeurs.

Paysage concurrentiel

Le marché des rétroviseurs intérieurs automobiles est modérément consolidé, avec une poignée de fournisseurs mondiaux de rang 1 capturant une grande part des contrats équipementiers. Les acteurs clés comprennent Gentex Corporation, Magna International, Samvardhana Motherson Reflectec, Ficosa International et Murakami Corporation, aux côtés de plusieurs spécialistes régionaux. Ces entreprises investissent massivement en R&D pour développer des rétroviseurs électrochromiques (à atténuation automatique), des modules d'indicateurs d'angle mort, des rétroviseurs numériques à caméra intégrée et des solutions de surveillance du conducteur intégrées dans le boîtier du rétroviseur.

Les priorités stratégiques se concentrent sur la différenciation technologique, l'échelle de fabrication et les partenariats à long terme avec les équipementiers. Les fournisseurs élargissent leurs empreintes de production en Asie-Pacifique, adoptent des pratiques de fabrication avancées (automatisation, jumeaux numériques, contrôle qualité assisté par intelligence artificielle) et poursuivent des coentreprises ou des acquisitions pour sécuriser les capacités en électronique et en logiciel. À mesure que la frontière entre les rétroviseurs, les caméras et les systèmes de détection en cabine s'estompe, les fournisseurs les plus compétitifs sont ceux capables de livrer des modules de rétroviseurs intégrés et pilotés par logiciel qui répondent aux réglementations de sécurité en évolution tout en restant compétitifs en termes de coûts sur les plateformes à moteur à combustion interne et à véhicules électriques.

Leaders du secteur des rétroviseurs intérieurs automobiles

Gentex Corporation

Magna International, Inc.

Samvardhana Motherson Reflectec

Ficosa International SA

Murakami Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans la transformation du rétroviseur intérieur, d'un composant réfléchissant isolé en un centre de détection et d'affichage à l'intérieur de la cabine, à mesure que les constructeurs étendent le contenu ADAS et de protection des occupants sans encombrer l'habitacle. Les actions des fournisseurs reflètent cette évolution : Magna a obtenu un programme pour un système de surveillance du conducteur et des occupants intégré au rétroviseur utilisant une architecture de caméra derrière la glace, et Gentex fait progresser sa capacité de rétroviseur à affichage intégral avec des vues multi-modes prenant en charge des cas d'usage plus larges (assistance à la marche arrière, vues liées aux angles morts et surveillance de la benne pour les pick-up).

La normalisation et les technologies habilitantes ouvrent également la voie aux architectures de rétroviseurs à caméra et numériques. Le règlement UNECE n° 46 offre déjà une voie pour les systèmes de caméra-moniteur dans le cadre de la vision indirecte, tandis que la SAE a publié la norme J3155_202604 afin de définir les protocoles d'essai et les exigences de performance des systèmes de caméra-moniteur pour les véhicules routiers américains, favorisant des objectifs d'ingénierie plus cohérents entre les programmes. Côté composants, des briques de connectivité vidéo haut débit prêtes pour la production, telles que les démonstrations de rétroviseurs électroniques compatibles MIPI A-PHY réalisées par Valens Semiconductor avec Sakae Riken Kogyo, indiquent une dynamique en faveur de rétroviseurs vidéo à débit de données plus élevé et à plus haute résolution, susceptibles d'aider les fournisseurs à déployer des modules de rétroviseurs numériques sur davantage de segments de véhicules à mesure que les barrières de coût et de validation s'atténuent.

Développements récents du secteur

- Mai 2026 : Magna International Inc. a obtenu un programme de système de surveillance du conducteur et des occupants auprès d'un constructeur européen, utilisant une architecture de caméra derrière la glace intégrée au module de rétroviseur. Cette attribution renforce la position du rétroviseur intérieur comme emplacement privilégié pour le matériel DMS/OMS, car elle regroupe les fonctions de détection avec un minimum de modifications visibles de l'habitacle et soutient les feuilles de route des constructeurs en matière de sécurité sur l'ensemble de leurs plateformes.

- Novembre 2025 : Gentex Corporation a annoncé la série GNTX-R, un rétroviseur à assombrissement automatique en fibre de carbone au profil fin, destiné aux véhicules personnalisés et au marché de l'après-vente, dont la disponibilité est prévue via Ringbrothers au premier trimestre 2026. Ce lancement élargit la présence de Gentex au-delà de l'équipement des constructeurs en ciblant la demande de rétrofit premium, où le style et l'encombrement compact peuvent justifier des prix plus élevés.

- Avril 2024 : Gentex a annoncé que la Polestar 4 utiliserait son système de rétroviseur numérique à la place d'une lunette arrière traditionnelle, en s'appuyant sur une caméra arrière et un écran HD intégré au rétroviseur. Cette intégration a constitué un programme de référence très visible pour la vision arrière par caméra dans les voitures particulières et a renforcé l'argumentaire en faveur des rétroviseurs numériques lorsque les lignes de visée arrière sont limitées par la conception.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des rétroviseurs intérieurs installés dans les véhicules, y compris les unités prismatiques standard et les rétroviseurs à fonctionnalités additionnelles utilisés pour améliorer la visibilité et le confort du conducteur. Nous considérons le marché comme le module de rétroviseur vendu via l'équipement des constructeurs et la demande de remplacement, sur l'ensemble des principales régions productrices de véhicules.

Exclusions de périmètre : les totaux excluent les rétroviseurs extérieurs, le matériel ADAS à caméra seule à usage général, ainsi que les écrans d'habitacle qui ne sont pas vendus dans le cadre d'un module de rétroviseur intérieur.

Aperçu de la segmentation

- Par type de véhicule

- Voiture particulière

- Véhicule commercial

- Par type de groupe motopropulseur

- Moteur à combustion interne

- Électrique

- Par type de fonctionnalité

- Atténuation automatique

- Prismatique

- Indicateur d'angle mort

- Autres rétroviseurs intelligents/numériques

- Par type de canal de vente

- Équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Reste du monde

- Brésil

- Émirats arabes unis

- Autres pays

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'un contexte de demande précis pour les rétroviseurs intérieurs, en reliant les besoins d'équipement en rétroviseurs aux signaux de production et de parc de véhicules. Nous nous sommes appuyés sur des statistiques publiques de production et d'immatriculation de véhicules provenant de sources telles que l'OICA et les agences nationales de transport, complétées par des résumés commerciaux et douaniers issus de portails tels qu'UN Comtrade, où les flux liés aux rétroviseurs permettent de vérifier la cohérence des mouvements de l'offre régionale.

Afin de garantir un niveau réaliste d'adoption des fonctionnalités, nous avons également examiné les orientations et réglementations relatives à la sécurité et à la visibilité provenant de sources telles que la NHTSA et l'UNECE, et nous avons utilisé des articles évalués par des pairs ainsi que des dépôts de brevets pour comprendre la vitesse de diffusion des fonctions d'assombrissement automatique et de rétroviseurs à caméra dans les véhicules de milieu de gamme. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée fiable ont été utilisés pour confirmer le langage relatif au mix produit et les calendriers d'expansion des capacités, et un abonnement payant à des données financières et de veille sur les entreprises a permis d'harmoniser les données de chiffre d'affaires et d'implantation entre les fournisseurs. Les sources citées ici sont uniquement illustratives, et de nombreux autres documents publics ont été examinés pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester la robustesse des hypothèses documentaires concernant les taux d'adoption par les constructeurs, les évolutions du mix de fonctionnalités et les fourchettes de prix typiques par catégorie de véhicule ; le modèle n'a été ajusté que lorsque plusieurs répondants convergeaient dans la même direction. Nous avons échangé avec un ensemble de fournisseurs de rétroviseurs, de parties prenantes de programmes véhicules, d'acteurs des canaux de l'après-vente et d'ingénieurs indépendants dans les régions APAC, EMEA et Amériques, afin que les schémas de production régionaux et les différences de spécifications puissent être reflétés dans une vision cohérente unique.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Petits acteurs : 16 % | Managers : 58 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

La construction principale utilise une logique descendante et ascendante dans un ordre pratique, le point de départ étant la base de production de véhicules par région et par type de véhicule, qui est ensuite convertie en demande de rétroviseurs à l'aide d'hypothèses d'équipement et de cycles de remplacement. Par la suite, la valeur est reconstruite à l'aide d'une courbe de prix mixte reflétant le mix des types de rétroviseurs et le rythme d'adoption des fonctionnalités, puis convertie en USD à l'aide de taux de change annuels moyens cohérents.

Pour ancrer le modèle dans la réalité, nous suivons des intrants observables et explicables, tels que les niveaux de production de véhicules légers et de véhicules commerciaux, la pénétration des rétroviseurs à assombrissement automatique et à caméra intégrée, la part de la demande OEM par rapport à l'après-vente, et le rythme de lancement des plateformes de véhicules électriques, qui tirent souvent vers le haut le contenu en fonctionnalités. Nous surveillons également les évolutions réglementaires régionales et les changements de spécifications liés à la sécurité, car ces évolutions peuvent modifier le contenu standard des rétroviseurs plus rapidement que les seules préférences des consommateurs. Les totaux sont corroborés par des agrégations sélectives auprès des fournisseurs (exposition d'échantillons de chiffre d'affaires aux rétroviseurs intérieurs et volumes implicites), et les lacunes sont traitées en utilisant des taux d'adoption de référence issus de catégories de véhicules comparables, puis en revérifiant ces références lors des entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une couche de régression multivariée simple reliant la croissance de la valeur des rétroviseurs à la production de véhicules, aux taux d'adoption des fonctionnalités et à la progression attendue des prix pour les principaux types de rétroviseurs. Les évolutions finales année par année ne sont acceptées que lorsqu'elles correspondent aux attentes des experts concernant les cycles de renouvellement des plateformes et le calendrier d'approvisionnement, car le contenu des rétroviseurs évolue généralement lors des lancements de nouveaux modèles plutôt que de manière régulière chaque trimestre.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de plusieurs contrôles afin que les résultats ne dérivent pas des signaux observés dans le monde réel. Nous comparons les volumes de rétroviseurs modélisés aux totaux de production de véhicules, examinons les prix de vente moyens implicites par rapport aux fourchettes issues des entretiens, puis réexaminons les hypothèses si une région présente une variation inexpliquée ne correspondant pas au calendrier de production, d'échanges commerciaux ou de programmes.

Avant validation finale, le modèle et le récit rédigé font l'objet d'une revue interne au cours de laquelle les tableaux clés sont recalculés et les écarts sont examinés jusqu'à obtenir une explication claire. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels qu'un changement majeur d'attribution de plateforme, une modification de spécification imposée par une réglementation, ou une forte réinitialisation de la production sur un grand marché de véhicules. Juste avant la livraison, nous effectuons une dernière vérification des indicateurs publics les plus récents afin que les clients disposent de la vision la plus actuelle possible au moment considéré.

Taille du marché des rétroviseurs intérieurs automobiles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les rétroviseurs intérieurs peuvent différer même lorsque l'intitulé du sujet semble identique, car les cabinets ne traitent pas toujours le périmètre produit, la couverture des canaux et la logique de tarification de la même manière. Des écarts apparaissent également lorsque les années de référence varient, lorsque les conversions de devises sont effectuées à des moments différents, et lorsque les cycles d'actualisation accusent un retard par rapport à des évolutions rapides du mix de fonctionnalités.

Certaines estimations externes intègrent du matériel de vision intérieure adjacent et des systèmes de visibilité plus larges dans le même total, ce qui peut gonfler le chiffre au-delà du chiffre d'affaires lié uniquement aux rétroviseurs. Chez Mordor Intelligence, la valeur est comptabilisée uniquement pour les modules de rétroviseur intérieur vendus via les canaux OEM et après-vente, et elle est maintenue séparée des rétroviseurs extérieurs et des écrans d'habitacle non liés aux rétroviseurs, avec une tarification liée au mix de fonctionnalités plutôt qu'à un prix de vente moyen unique et mixte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,45 milliards USD (2026) | |

| Éditeur sectoriel A | 3,69 milliards USD (2025) | Utilise une année de référence différente et un horizon plus long, et le mix de fonctionnalités ainsi que la progression des prix sont généralement traités de manière plus uniforme, ce qui peut relever la valeur à court terme par rapport à une courbe de mix calée sur les lancements. |

| Cabinet d'analyse B | 8,30 milliards USD (2024) | Agrège probablement un chiffre d'affaires de systèmes de visibilité plus large que les seuls modules de rétroviseur intérieur, et le chiffre publié semble être construit à un niveau de catégorie plus large, sans séparation claire des composants intérieurs adjacents. |

L'écart observé dans le tableau s'explique principalement par le périmètre et l'alignement des années, suivis de la manière dont l'adoption des fonctionnalités se traduit en tarification. Lorsque le marché est limité aux modules de rétroviseur intérieur et que la valeur est reconstruite à partir de la production de véhicules, des taux d'adoption et d'une courbe de prix observable, le résultat est plus facile à retracer et à reproduire selon les régions et les cycles de mise à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des rétroviseurs intérieurs automobiles ?

Le marché est estimé à environ 3,45 milliards USD en 2026, avec des projections indiquant qu'il pourrait atteindre environ 4,56 milliards USD d'ici 2031, reflétant un CAGR de 5,74 % sur la période 2026-2031.

Quels sont les facteurs qui stimulent la croissance de ce marché ?

Les principaux moteurs de croissance comprennent le renforcement des réglementations en matière de sécurité et de visibilité arrière, l'adoption croissante des ADAS et des modules de rétroviseurs intelligents, la croissance de la production de véhicules électriques et la premiumisation des habitacles de véhicules sur les principaux marchés.

Qui sont les principaux acteurs du marché des rétroviseurs intérieurs automobiles ?

Les principaux acteurs comprennent Gentex Corporation, Magna International Inc., Samvardhana Motherson Reflectec, Ficosa International S.A. et Murakami Corporation, qui détiennent ensemble une part significative de l'approvisionnement mondial en première monte.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est à la fois la région la plus grande et la plus dynamique, soutenue par une production élevée de véhicules en Chine, au Japon, en Inde et en Corée du Sud et par l'adoption rapide des technologies de sécurité avancées.

Quel est l'impact des rétroviseurs numériques et à base de caméras sur le marché ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des rétroviseurs intérieurs automobiles.

Dernière mise à jour de la page le: