Taille et part du marché des capteurs de pluie automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 7.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

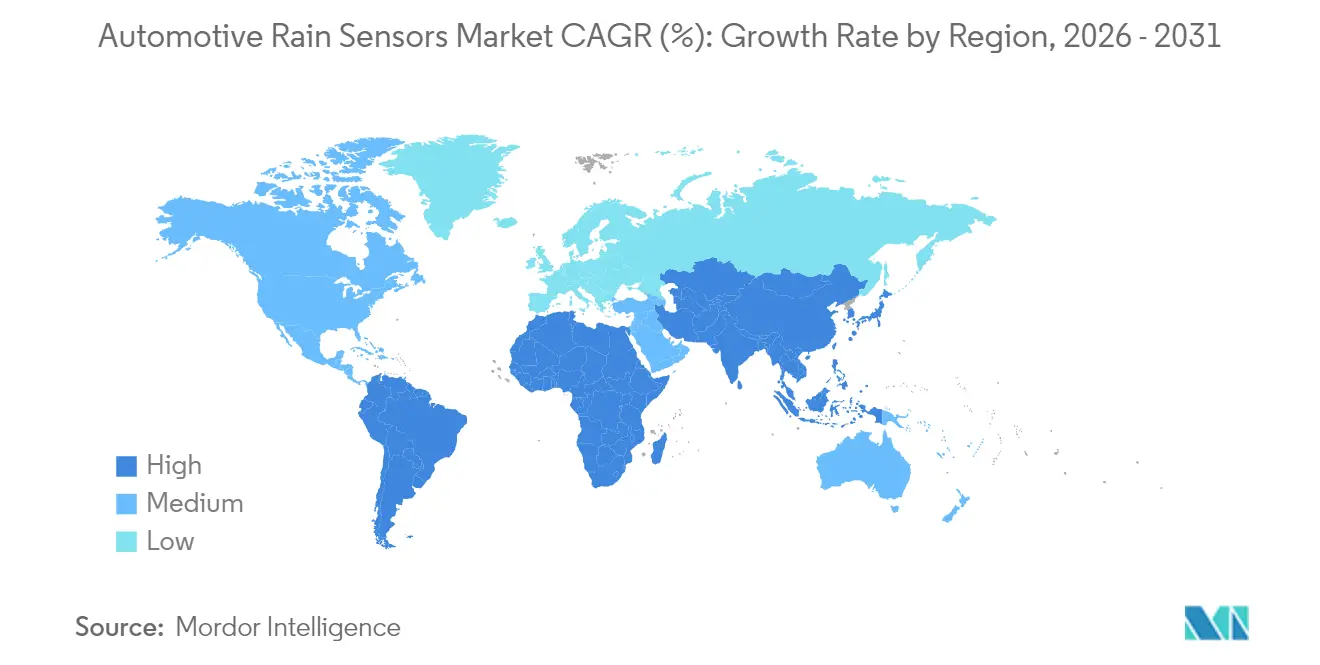

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de pluie automobiles par Mordor Intelligence

La taille du marché des capteurs de pluie automobiles devrait croître de 5,66 milliards USD en 2025 à 5,99 milliards USD en 2026 et devrait atteindre 7,92 milliards USD d'ici 2031 à un CAGR de 5,75 % sur la période 2026-2031. L'électrification soutenue, l'adoption croissante des systèmes d'aide à la conduite de niveau 2 et plus, ainsi que la dynamique réglementaire continuent de faire évoluer les capteurs de pluie de simples accessoires de confort vers des entrées de perception critiques pour la sécurité. Le regroupement de fonctionnalités ADAS, la miniaturisation des semi-conducteurs et les architectures logicielles prêtes pour les abonnements élargissent la base adressable, tandis que l'innovation MEMS à réduction de coûts élargit l'accès aux segments à fort volume. La concurrence accrue des fabricants de puces comprime également les marges matérielles, mais accélère les mises à niveau fonctionnelles grâce à des modules optiques, capacitifs et d'humidité intégrés[1]"Comment les capteurs pluie-lumière peuvent assurer confort et sécurité," HELLA, hella.com. Collectivement, ces forces soutiennent une trajectoire de transformation pluriannuelle pour le marché des capteurs de pluie automobiles, alors que les constructeurs OEM reconfigurent les architectures électriques des véhicules autour de domaines centralisés capables de mises à jour à distance.

Principaux enseignements du rapport

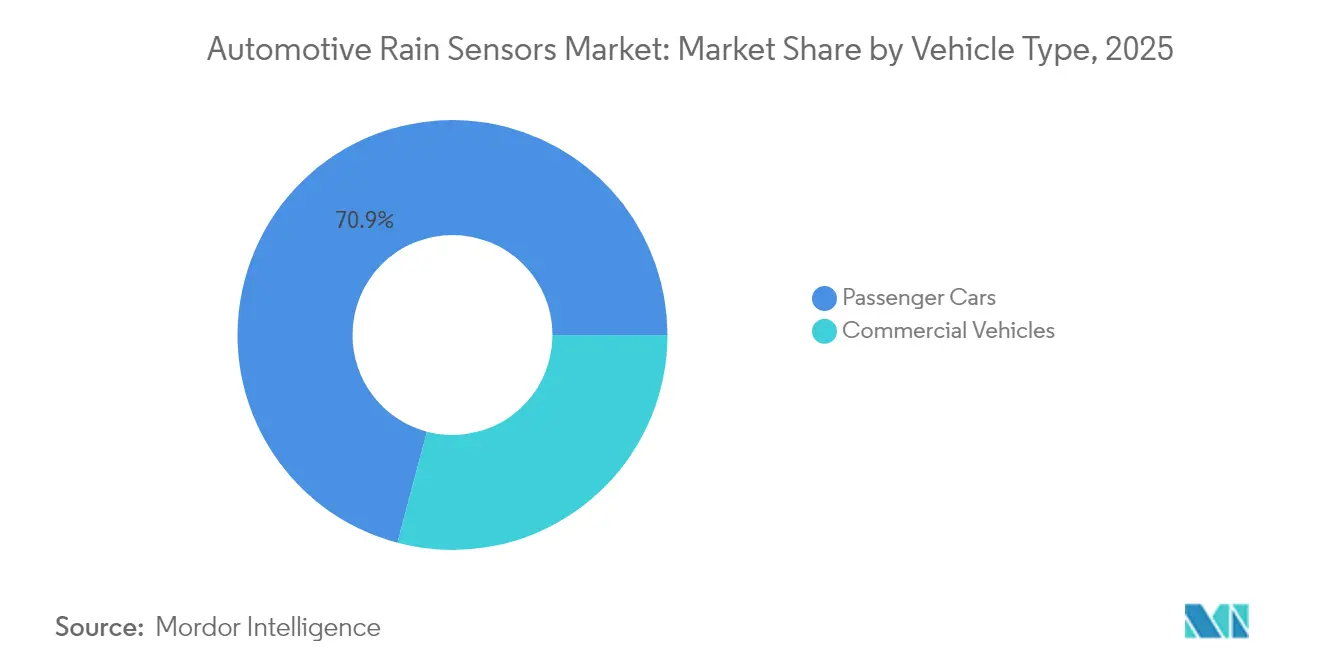

- Par type de véhicule, les voitures particulières détenaient 70,88 % de la part du marché des capteurs de pluie automobiles en 2025 et devraient maintenir leur position dominante avec un CAGR robuste de 6,30 % jusqu'en 2031.

- Par technologie, les solutions optiques (CCD/CMOS) représentaient 81,10 % du chiffre d'affaires 2025 ; les systèmes capacitifs/MEMS sont les plus rapides avec un CAGR de 8,25 %.

- Par application, le contrôle automatique des essuie-glaces représentait 63,90 % en 2025 ; les modules de fusion de capteurs ADAS progressent au CAGR le plus élevé de 10,10 %.

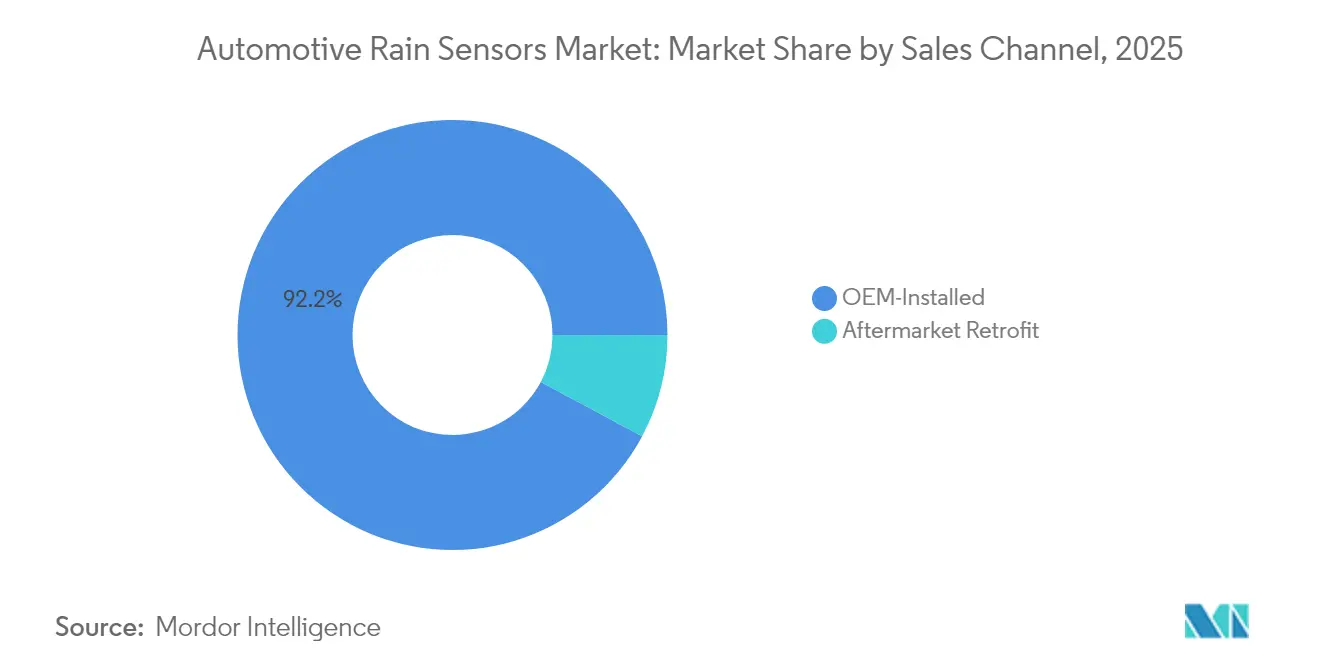

- Par canal de vente, les équipements OEM dominaient avec une part de 92,20 % ; les unités de retrofit aftermarket croîtront à un CAGR de 12,10 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec une part de revenus de 37,55 % en 2025, tandis que l'Amérique du Sud devrait afficher le CAGR le plus rapide de 9,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de pluie automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénétration croissante impose une détection environnementale multifonctionnelle | +1.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Électrification et architectures embarquées à tension plus élevée | +1.5% | Mondial, concentré en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des systèmes d'essuie-glaces automatiques | +1.2% | Europe, Amérique du Nord, extension vers l'APAC | Long terme (≥ 4 ans) |

| Demande croissante des consommateurs pour le confort et la commodité | +0.9% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigence de détection de propreté pour les affichages tête haute (HUD) de pare-brise | +0.6% | Segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Les mises à jour OTA débloquent l'automatisation des essuie-glaces par abonnement | +0.3% | Amérique du Nord, Europe, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des ADAS impose une détection environnementale multifonctionnelle

Les architectures de perception de niveau 2 et plus et de niveau 3 nécessitent des données précises sur les gouttes de pluie, la lumière et le brouillard pour maintenir les objectifs des caméras et les fenêtres LiDAR dégagés, transformant le capteur d'un accessoire de confort en un élément central de sécurité. Les programmes OEM européens associent des capteurs de pluie optiques à des canaux d'humidité et de lumière sur un seul circuit imprimé pour réduire le poids du faisceau et unifier les diagnostics[2]Ricks, Lamar "La fusion de capteurs se développe au rythme de la sophistication croissante des véhicules," SAE, sae.org. Les marques chinoises reproduisent cette architecture pour répondre aux prochains critères de notation de visibilité du NCAP, tandis que les fabricants de camions nord-américains intègrent la détection de pluie dans les clusters de vision frontale pour prolonger la disponibilité du freinage d'urgence automatique. Les matrices CCD haute résolution améliorent la classification des gouttelettes, alimentant un logiciel de fusion qui module la vitesse des essuie-glaces, les phares adaptatifs et la logique de désembuage dans une seule boucle de contrôle. Par conséquent, les équipes d'approvisionnement évaluent désormais les performances par rapport aux métriques de synergie radar-caméra plutôt qu'à la seule latence des essuie-glaces, faisant des gains multi-capteurs un élément central des pipelines de revenus des équipementiers de rang 1.

L'électrification et les architectures embarquées à tension plus élevée accélèrent l'adoption

Les plateformes électriques fonctionnant à 400 V et 800 V offrent une marge d'alimentation stable pour les ASIC de traitement du signal et les émetteurs VCSEL ajustés au laser qui surpassent leurs homologues 12 V lors de transitoires à forte humidité. Les domaines de calcul centralisés transmettent les vecteurs bruts de gouttelettes via des liaisons CAN-FD sécurisées vers des contrôleurs de zone où des modèles d'apprentissage automatique affinent le timing d'essuyage, prolongent la durée de vie des balais et réduisent la charge CVC. Les mises à jour du micrologiciel à distance permettent aux constructeurs OEM d'affiner itérativement les seuils de détection, ouvrant des niveaux de revenus à l'utilisation liés aux alertes de maintenance prédictive. Les marques de véhicules électriques à batterie commercialisent donc les capteurs de pluie comme des actifs de gestion de l'énergie, réduisant les cycles de désembuage des vitres jusqu'à 6 %, plutôt que comme de simples accessoires passifs pour vitres.

Pression réglementaire en faveur des systèmes d'essuie-glaces automatiques

Les révisions du Règlement ONU n° 104 et de la FMVSS 104 passent des mandats de performance à des clauses d'automatisation prescriptives, transformant effectivement les capteurs en nécessités de conformité plutôt qu'en options de luxe[3]"49 CFR 571.104 -- Norme n° 104 ; Systèmes d'essuyage et de lavage du pare-brise," Administration nationale de la sécurité de la circulation routière, Département des transports, ecfr.gov. La procédure d'homologation des voitures particulières en Allemagne pour 2026 répertorie déjà la fonction d'essuie-glace automatisée dans les annexes d'homologation de type ADAS, en accord avec la feuille de route Vision Zéro de la France. Des projets similaires dans la loi japonaise sur les véhicules routiers signalent un suivi en Asie-Pacifique d'ici 2028. La certitude réglementaire stimule les engagements de volume qui réduisent les risques liés aux expansions des usines des fournisseurs, notamment pour le conditionnement des puces optiques en Europe de l'Est et le moulage des boîtiers de capteurs en Amérique du Nord.

Demande croissante des consommateurs pour les fonctionnalités de confort et de commodité

L'effet de ruissellement technologique redéfinit le marché des capteurs de pluie automobiles, les acheteurs des segments A et B assimilant désormais l'essuyage automatisé à la commodité d'un smartphone. Les clusters d'infodivertissement prêts pour les abonnements mettent en avant des graphiques d'intensité météorologique en temps réel issus du capteur, gamifiant l'éco-conduite en notant les cycles d'essuie-glaces inutiles. Les assembleurs sud-américains associent les capteurs de pluie aux toits panoramiques dans les finitions d'entrée de gamme pour augmenter la valeur perçue, tandis que les constructeurs OEM indiens équipent les berlines à hayon haut de gamme pour se différencier des flottes de covoiturage. À mesure que la volonté de payer augmente, les fournisseurs de rang 2 déploient des outillages de lentilles à cavités multiples qui réduisent le coût unitaire, maintenant une dynamique favorable aux marges pour les assembleurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix dans les voitures d'entrée de gamme des segments A/B | -1.4% | Inde, ASEAN, Amérique latine, Europe de l'Est | Court terme (≤ 2 ans) |

| Pénurie de photodiodes et de VCSEL de qualité automobile | -1.1% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| L'hétérogénéité de la conception des pare-brise augmente les coûts de validation | -0.8% | Mondial, affectant particulièrement les fournisseurs de rang 2/3 | Moyen terme (2 à 4 ans) |

| Concurrence des architectures ADAS basées uniquement sur les caméras | -0.6% | Segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix dans les voitures d'entrée de gamme des segments A/B

Les plateformes axées sur les coûts en Inde, dans certaines parties de l'ASEAN et en Amérique latine allouent moins de 75 USD pour l'ensemble de la pile électronique du tableau de bord, laissant peu de marge pour un module de détection de pluie à 25-30 USD. Les règles de contenu domestique en Inde amplifient les droits d'importation sur les PCBA non localisés, comprimant la rentabilité des équipementiers de rang 1 et ralentissant les taux d'adoption. Les constructeurs OEM ont recours à des essuie-glaces intermittents à variation manuelle dans les véhicules de moins de 4 m jusqu'à ce que les prix des MEMS intégrés tombent en dessous de 15 USD. Les fournisseurs qui sécurisent des partenariats locaux de collage sur verre peuvent réduire les suppléments de fret, mais les commandes à faible volume découragent actuellement de tels investissements en CAPEX.

Pénurie de photodiodes et de VCSEL de qualité automobile

Les tranches de photodiodes et de VCSEL haute fiabilité nécessitent un rodage prolongé à 165 °C ainsi qu'un criblage par vibrations à flux élevé, créant des goulots d'étranglement même lorsque les fonderies augmentent leur capacité en 200 mm et 300 mm. Les équipementiers de rang 1 subissent des délais de livraison de plusieurs trimestres, privilégiant les programmes OEM premium et mettant de côté les demandes des segments intermédiaires. Les stratégies de double approvisionnement de substitution ajoutent des frais généraux de qualification et ralentissent la validation en ligne de production, dissuadant les constructeurs automobiles d'ajouter des fonctionnalités en fin de cycle. Bien que les incitations politiques dans le cadre de la loi européenne sur les puces promettent une offre supplémentaire après 2026, les allocations serrées persisteront à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV soutiennent l'adoption des fonctionnalités premium

La taille du marché des capteurs de pluie automobiles pour les voitures particulières représentait une part de 70,88 % en 2025 et devrait maintenir sa position dominante avec un CAGR robuste de 6,30 % jusqu'en 2031. Les programmes berline maintiennent des taux d'adoption constants sur toutes les gammes de finition, mais les berlines à hayon restent limitées aux variantes supérieures en raison des prix. Les flottes de fourgonnettes commerciales légères spécifient désormais l'essuyage automatique pour minimiser la distraction du conducteur et les sinistres d'assurance, bien que les camions moyens soient en retard en raison des complexités de retrofit. L'alignement de la demande montre que chaque augmentation de 10 points du mix SUV élève le plafond moyen de la nomenclature système de 4 USD, soutenant la rétention des marges pour les équipementiers de rang 1. Sur la période de prévision, la plus grande surface de pare-brise des SUV génère un bruit de gouttelettes plus élevé dans les matrices capacitives, maintenant la préférence des constructeurs OEM pour les architectures optiques qui maintiennent une précision de sensibilité de ±2 ml lors de fortes averses.

Les cycles de renouvellement des voitures particulières permettent une accumulation de volume plus lente mais plus régulière par rapport aux petites flottes commerciales à fort renouvellement. Les opérateurs de flotte qui étudient la télématique signalent 7 % de sinistres de réparation de pare-brise en moins une fois que les analyses d'essuyage prédictif sont activées, renforçant les arguments commerciaux. Dans l'ensemble, la prolifération des SUV garantit que le marché des capteurs de pluie automobiles reste orienté vers des packages riches en fonctionnalités, équilibrant les marges plus faibles des berlines à hayon à fort volume.

Par technologie : l'innovation MEMS remet en question la domination optique

Les dispositifs optiques CCD/CMOS contrôlaient 81,10 % du chiffre d'affaires 2025 grâce à leur fidélité signal/bruit éprouvée. Les cinq principaux ASIC de contrôleur optique étant déjà à la révision silicium B ou ultérieure, les courbes de coûts s'aplatissent, offrant aux entrants MEMS une ouverture en termes de rapport prix/performance. Les dispositifs capacitifs/MEMS afficheront un CAGR de 8,25 % car ils contournent les tolérances de couplage au verre, idéaux pour les véhicules utilisant des pare-brise feuilletés à blocage UV avancé. Les hybrides à réflexion infrarouge capturent des programmes de niche nécessitant une crédibilité anti-givrage en dessous de -25 °C, bien qu'à un coût unitaire plus élevé.

Les feuilles de route stratégiques montrent que les fournisseurs MEMS regroupent des capteurs de lumière ambiante et de proximité infrarouge dans un espace de puce partagé, réduisant l'empreinte du circuit imprimé de 35 %. À l'inverse, les acteurs optiques établis protègent leurs volumes en intégrant des cœurs d'inférence en périphérie basés sur l'IA, permettant une reconnaissance des gouttelettes à auto-étalonnage qui maintient le leadership en termes de spécifications. La coexistence plutôt que le déplacement définit l'horizon : l'optique conserve les niches premium et à usage intensif ; le MEMS favorise la démocratisation.

Par canal de vente : le retrofit aftermarket s'accélère malgré la domination OEM

Les lignes OEM équipaient 92,20 % des expéditions mondiales en 2025, mais la montée en puissance des retrofits aftermarket à l'échelle des flottes alimente un CAGR de 12,10 % dans les canaux secondaires. Une vague de kits de bricolage en ligne associés à des lentilles adhésives et des faisceaux à prise OBD réduit le temps d'installation moyen à moins de 40 minutes. Les intégrateurs de flottes commerciales combinent les données des capteurs de pluie avec les images des caméras de tableau de bord pour enregistrer automatiquement les incidents de faible visibilité, réduisant les ratios de sinistres de 4 %. Les assureurs au Brésil et au Mexique ont déjà piloté des remises sur les primes pour les performances d'essuie-glaces vérifiées par capteur, stimulant davantage la traction aftermarket.

La domination OEM persistera car les capteurs intégrés s'intègrent parfaitement aux ECU et aux cadres de garantie. Néanmoins, comme le parc automobile mondial affiche un âge moyen de 11,4 ans, les opportunités de retrofit se développent, notamment en Amérique du Nord et dans certaines parties de l'Europe occidentale où la propension des consommateurs aux mises à niveau technologiques est élevée. Pour les acteurs du canal, les pools de marges sur la durée de vie se déplacent du matériel vers les abonnements aux services et les alertes de remplacement des balais d'essuie-glaces.

Par application : l'intégration ADAS transforme la dynamique du marché

Le contrôle automatique des essuie-glaces représentait encore 63,90 % des installations de 2025, mais la part de la fusion de capteurs ADAS a grimpé à 36,10 % et est prête pour un CAGR de 10,10 %. Les packages de fusion agrègent les flux de précipitations, de luminance et d'humidité pour alimenter les contrôleurs de domaine, qui ajustent ensuite le chauffage de désembuage des caméras, les cycles de dégivrage et les lignes de coupure des phares adaptatifs. Ce rôle systémique triple le prix de vente moyen par rapport à l'automatisation d'essuyage autonome. Les modules intégrés pluie-lumière-humidité réduisent également le poids du faisceau de 170 g et consolident deux nœuds LIN en un seul point de terminaison CAN-FD, une économie significative pour les véhicules électriques.

D'ici 2030, plus de 55 % des capteurs de pluie dans les véhicules premium devraient être positionnés derrière le support de caméra du pare-brise, facilitant un étalonnage simplifié. Les constructeurs automobiles qui adoptent cette architecture projettent un gain de marge de 0,8 point grâce à la consolidation des pièces. Cette évolution souligne comment le marché des capteurs de pluie automobiles pivote des composants à usage unique vers des fournisseurs de données multi-domaines.

Analyse géographique

La part de 37,55 % de l'Europe reflète les normes strictes de visibilité de la CEPE-ONU et la notation NCAP 2025 qui attribue deux points de sécurité pour la fusion pluie-lumière-humidité, cimentant l'équipement en capteurs comme une exigence standard pour les berlines à hayon du segment B et au-delà. Le mix premium établi du continent garantit également la domination des matrices optiques à haute marge. L'Amérique du Sud, portée par les pôles OEM à fort volume du Brésil à São Paulo, est la région à la croissance la plus rapide avec un CAGR de 9,85 %. Les mises à niveau des consommateurs des véhicules d'entrée de gamme vers les SUV compacts créent de la place dans la nomenclature pour l'essuyage automatisé, tandis que les incitations fédérales à la localisation du contenu électronique stimulent les projets de moulage de boîtiers de capteurs près de Manaus.

L'Asie-Pacifique présente des dynamiques nuancées. Le programme chinois d'évaluation des nouveaux véhicules créditera la gestion automatisée de la visibilité à partir de 2027, ancrant des expéditions stables au sein d'une base de fabrication qui produit déjà 25 millions de véhicules par an. Les obstacles se situent en Inde et dans certaines parties de l'ASEAN, où la fiscalité sur l'électronique importée gonfle les coûts. Néanmoins, la poussée vers les véhicules électriques redonne aux capteurs de pluie une pertinence renouvelée : les micro-véhicules électriques fabriqués en Chine à moins de 15 000 USD qui sont exportés vers la Thaïlande et l'Indonésie incluent des capteurs capacitifs de base pour faciliter l'adaptation à la conduite à droite. Ainsi, l'Asie-Pacifique reste à la fois le plus grand réservoir de croissance et le champ de bataille le plus fragmenté. L'adoption en Amérique du Nord est régulière plutôt que spectaculaire, mais les prix de transaction moyens élevés permettent des packages complexes de fusion de capteurs sur les pickups et SUV grand public. La culture des mises à jour à distance favorise les modèles d'abonnement pour la maintenance prédictive des pare-brise, générant des revenus récurrents qui tempèrent la marchandisation du matériel.

Paysage concurrentiel

Le marché des capteurs de pluie automobiles présente un écosystème modérément concentré. Les principaux acteurs du marché comme HELLA dominent grâce à des relations de longue date avec les constructeurs OEM allemands et à un vaste portefeuille de propriété intellectuelle en matière de capteurs optiques. Le portefeuille de systèmes de Bosch, élargi avec des plateformes de calcul centralisées, tire parti de la vente croisée dans les véhicules commerciaux.

Des challengers au niveau des puces tels que ams-OSRAM et STMicroelectronics visent l'amont, fournissant des puces combinées photodiode-VCSEL avec convertisseur analogique-numérique intégré qui compressent les marges des équipementiers de rang 1. Pour se défendre, les équipementiers de rang 1 investissent dans des logiciels de propriété intellectuelle qui lient les déverrouillages de fonctionnalités poussés par le cloud à des jetons d'identification de véhicule, bloquant les entrants qui ne proposent que des composants. Pendant ce temps, des spécialistes régionaux en Corée et à Taïwan exploitent les écarts de prix MEMS pour remporter des contrats sur les segments A des marchés émergents.

Les mouvements stratégiques illustrent l'évolution des territoires. Le partenariat de Valeo en 2024 avec Qualcomm intègre les données des capteurs de pluie dans les piles de vision Snapdragon Ride, promettant une latence d'essuyage inférieure à 50 ms dans les zones mains libres de niveau 2 et plus. Ces exemples vérifient comment la valeur des capteurs de pluie migre du matériel vers l'orchestration globale de l'état du véhicule. De plus, les fusions et acquisitions signalent des changements supplémentaires. La cession par Sensata de son unité de télématique à Balmoral Funds libère des capitaux pour l'automatisation des lignes de capteurs optiques, laissant entrevoir une nouvelle offensive matérielle. Dans l'ensemble, l'intensité concurrentielle devrait augmenter à mesure que le paradigme du véhicule défini par logiciel brouille les frontières historiques entre les rangs.

Leaders du secteur des capteurs de pluie automobiles

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Valeo SA

DENSO Corporation

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Innoviz Technologies Ltd. a dévoilé InnovizSMART Longue Portée, un capteur LiDAR de pointe offrant une détection précise des objets à des distances allant jusqu'à 400 mètres, même dans des conditions extérieures difficiles telles que la poussière, le soleil et la pluie.

- Septembre 2024 : Bosch a élargi son portefeuille de technologies pour véhicules commerciaux à l'IAA Transportation 2024, en mettant l'accent sur les fonctions logicielles qui intègrent la détection environnementale, y compris la détection de pluie, dans les suites de gestion de flotte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des capteurs de pluie automobiles comme tout module électronique monté en usine ou en rétrofit utilisant une détection optique, infrarouge ou capacitive qui commande automatiquement l'activation des essuie-glaces lorsque des précipitations sont détectées, sur les voitures particulières et les véhicules utilitaires légers ou lourds destinés à la route. Les valeurs représentent des ensembles de capteurs complets livrés via les canaux d'équipement d'origine et du marché secondaire, exprimées en USD constants 2025.

Exclusion du périmètre : Les moteurs d'essuie-glaces autonomes, les ensembles de balais et les capteurs pluie-lumière-humidité conçus pour l'automatisation des bâtiments restent en dehors du champ de cette étude.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Hayon

- Berline

- SUV et crossovers

- Véhicules commerciaux

- Véhicule commercial léger (VCL)

- Véhicule commercial moyen et lourd

- Voitures particulières

- Par technologie

- Optique (CCD/CMOS)

- Réflexion infrarouge

- Capacitif/MEMS

- Par canal de vente

- Installation OEM

- Retrofit aftermarket

- Par application

- Contrôle automatique des essuie-glaces

- Détection intégrée pluie-lumière-humidité

- Modules de fusion de capteurs ADAS

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs capteurs de rang 1, des responsables achats de trois groupes OEM, ainsi que des distributeurs du marché secondaire couvrant l'Europe, l'Amérique du Nord, la Chine et l'Inde. Ces échanges ont permis de confirmer les taux de pénétration du montage, les taux de mise au rebut et la dispersion régionale des prix, comblant ainsi les lacunes laissées ouvertes par les sources secondaires.

Recherche documentaire

Nous avons commencé par les statistiques de production et de parc de véhicules accessibles au public provenant de l'OICA, de l'ACEA, de la JAMA et de la NHTSA, puis nous avons confronté ces volumes aux données douanières (HS 8512.90) et aux codes PRODCOM d'Eurostat afin d'approximer les flux commerciaux mondiaux de capteurs. Les publications des associations professionnelles de la SAE et du MEMS & Sensors Industry Group ont contribué à clarifier les évolutions de conception, tandis que les données brevets de Questel ont permis de suivre les architectures capacitives émergentes.

Ensuite, notre équipe a extrait les prix de vente moyens et les tendances de marges à partir des rapports 10-K des entreprises, des présentations aux investisseurs et des données financières D&B Hoovers, en les complétant par des informations sur les expéditions issues de Dow Jones Factiva et par des microdonnées d'import-export provenant de Volza. Le recoupement de ces signaux disparates nous a permis de délimiter des fourchettes de prix réalistes et des taux d'installation. Les sources citées illustrent la diversité des références consultées ; de nombreuses autres bases de données et portails publics ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant multiplie la production régionale de véhicules et les chiffres du parc en service par les ratios d'installation de capteurs de pluie, suivis des prix de vente moyens OEM/rétrofit pondérés. Des consolidations ascendantes sélectives auprès de six fournisseurs leaders servent de contrôle de vraisemblance. Les variables clés comprennent les taux d'adoption ADAS, la déflation des ASP des capteurs, le mix optique/capacitif, la demande de rétrofit dans les parcs vieillissants et les cycles de remplacement liés aux conditions météorologiques. La régression multivariée, combinée au lissage exponentiel, alimente les prévisions sur cinq ans ; lorsque les informations communiquées par les fournisseurs sont rares, les corridors de prix issus des entretiens comblent les lacunes.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux volumes d'importation et aux publications de revenus trimestriels, puis passent par une seconde revue analytique avant validation. Les rapports sont actualisés annuellement, et des mises à jour en cours de cycle sont déclenchées lorsque des réglementations, des rappels majeurs ou des modifications tarifaires modifient sensiblement la demande.

Pourquoi la référence de Mordor sur les capteurs de pluie automobiles est fiable

Les estimations publiées diffèrent souvent parce que les entreprises adoptent des familles de capteurs, des hypothèses de prix ou des années de base distinctes, et certaines prolongent des TCAC historiques sans réinterroger les fournisseurs.

Les écarts les plus importants apparaissent lorsque d'autres études regroupent les ensembles d'essuie-glaces, appliquent des courbes d'adoption des VE agressives, ou figent les taux de change aux dates de réservation plutôt qu'aux moyennes annuelles. Le périmètre rigoureux de Mordor, son actualisation annuelle et son dimensionnement à double approche atténuent ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,66 Md USD (2025) | Mordor Intelligence | |

| 5,38 Md USD (2024) | Global Consultancy A | Canal rétrofit exclu ; TCAC en ligne droite à partir de 2018 |

| 5,22 Md USD (2024) | Trade Journal B | Utilise les prix catalogue plutôt que les ASP transactionnels ; entretiens limités en Asie |

| 7,14 Md USD (2024) | Regional Consultancy C | Regroupe les moteurs d'essuie-glaces et les combinés pluie-lumière, gonflant le total |

Cette comparaison montre que notre cadre à variables dynamiques, actualisé annuellement, fournit une référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des capteurs de pluie automobiles et ses perspectives de croissance ?

Le marché est évalué à 5,99 milliards USD en 2026 et devrait croître à un CAGR de 5,75 % pour atteindre environ 7,92 milliards USD d'ici 2031.

Quelle région est en tête du marché des capteurs de pluie automobiles ?

L'Europe est en tête avec une part de revenus de 37,55 %, portée par des réglementations strictes de visibilité de la CEPE-ONU et une forte pénétration des ADAS.

Quel segment de véhicules affiche l'adoption la plus rapide des capteurs de pluie ?

Les voitures particulières, notamment les SUV et les crossovers, progressent à un CAGR de 6,30 % car leurs pare-brise plus grands et leurs packages de fonctionnalités premium favorisent les packages d'essuyage automatisé.

Comment les capteurs de pluie évoluent-ils avec les ADAS ?

Les capteurs de pluie s'intègrent de plus en plus dans des modules multifonctionnels qui fournissent des données aux architectures de perception de niveau 2 et plus, soutenant le freinage d'urgence automatisé et les routines de nettoyage des caméras.

Pourquoi la demande de retrofit aftermarket est-elle en hausse ?

Les véhicules acquièrent des capacités de détection modernes grâce à des kits d'installation rapide et des packages de télématique de flotte, poussant le canal de retrofit vers un CAGR de 12,10 % même si l'équipement OEM reste dominant.

Quelles dynamiques concurrentielles façonnent la stratégie des fournisseurs ?

Les équipementiers de rang 1 défendent leurs parts en intégrant des logiciels de propriété intellectuelle et des compétences en intégration de systèmes, tandis que les fabricants de semi-conducteurs exploitent leur expertise au niveau des puces pour remporter des contrats dans les architectures MEMS sensibles aux coûts.

Dernière mise à jour de la page le: