Taille et part du marché de la carrosserie brute automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 146.92 Milliards de dollars |

| Taille du Marché (2031) | 174.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la carrosserie brute automobile par Mordor Intelligence

La taille du marché de la carrosserie brute automobile en 2026 est estimée à 146,92 milliards USD, en progression par rapport à la valeur de 2025 de 141,92 milliards USD, avec des projections pour 2031 affichant 174,67 milliards USD, croissant à un CAGR de 3,52 % sur la période 2026-2031. Cette dynamique est alimentée par la pression réglementaire en faveur de véhicules plus légers, l'électrification rapide et la généralisation de la coulée gigantesque qui réduit le nombre de pièces tout en améliorant la rigidité en torsion. Les constructeurs automobiles privilégient l'acier à haute résistance de troisième génération pour une réduction de masse rentable, même si les solutions en aluminium, en composites et en magnésium gagnent du terrain. Les équipementiers de rang 1 répondent à cette évolution en proposant des offres multi-matériaux intégrées et des empreintes de production localisées qui raccourcissent les chaînes d'approvisionnement et s'alignent sur les politiques d'ajustement carbone aux frontières. Parallèlement, le rôle précurseur des constructeurs chinois dans le développement de blocs-batteries structurels et de pièces en coulée gigantesque redéfinit la dynamique concurrentielle mondiale, contraignant les acteurs établis à accélérer leurs dépenses en capital pour les ateliers de carrosserie de nouvelle génération.

Principaux enseignements du rapport

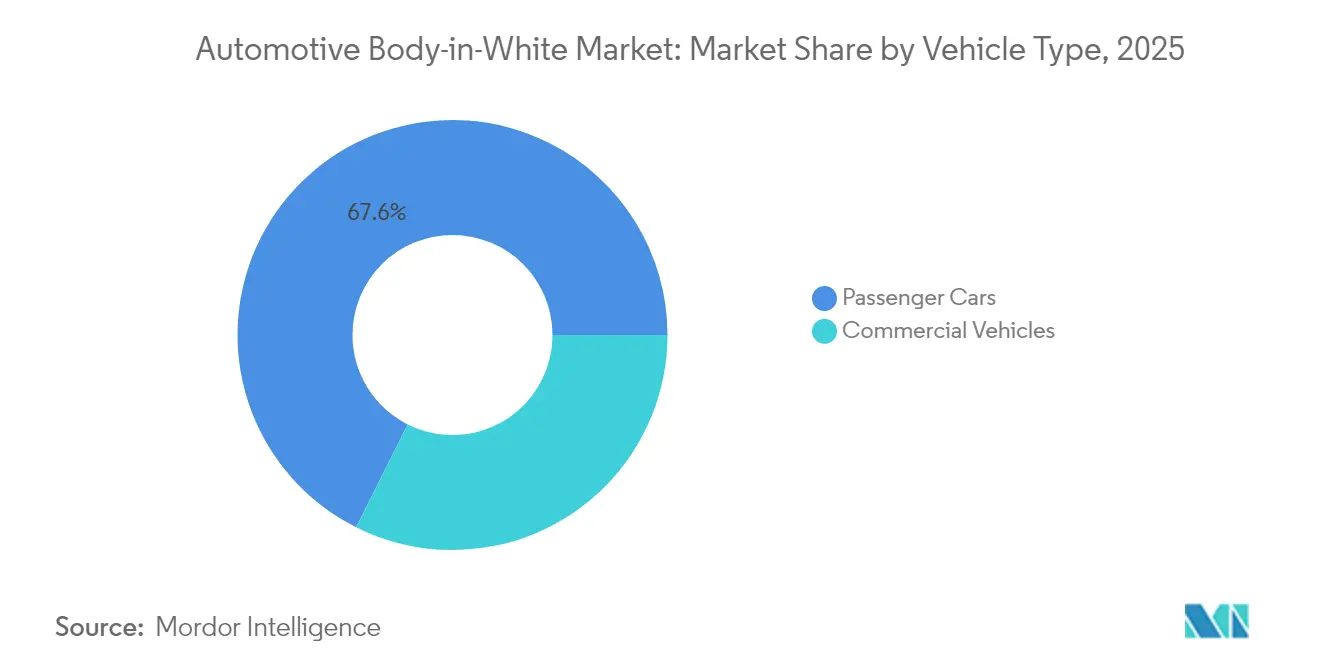

- Par catégorie de véhicule, les voitures particulières ont capturé 67,60 % de la taille du marché de la carrosserie brute automobile en 2025, tandis que les véhicules commerciaux devraient afficher la croissance la plus rapide avec un CAGR de 4,43 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne représentaient 62,70 % de la part du marché de la carrosserie brute automobile en 2025, tandis que les véhicules électriques devraient afficher un CAGR de 10,84 % jusqu'en 2031.

- Par type de matériau, l'acier dominait avec 62,80 % de la taille du marché de la carrosserie brute automobile en 2025 ; l'aluminium devrait enregistrer le CAGR le plus rapide de 6,07 % durant la période 2026-2031.

- Par technique d'assemblage des matériaux, le soudage par points par résistance conservait 57,20 % de la part du marché de la carrosserie brute automobile en 2025, tandis que les solutions de collage adhésif et hybride progressent à un CAGR de 3,76 % sur la période 2026-2031.

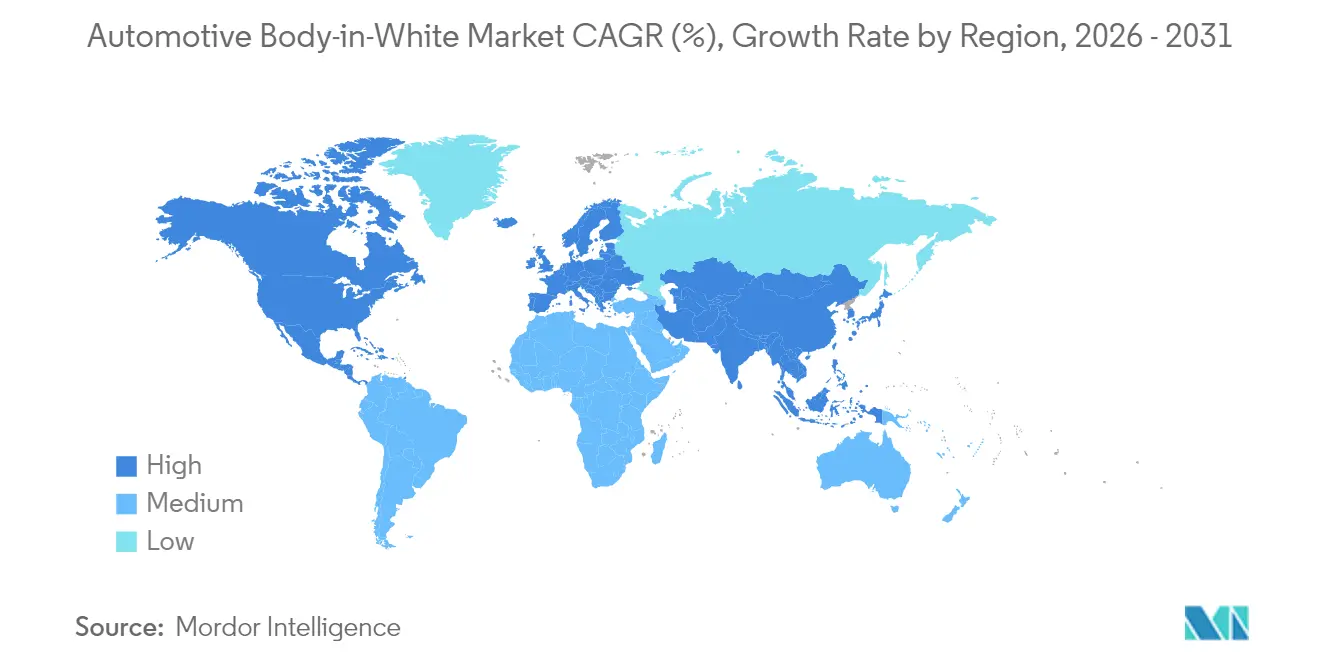

- Par géographie, l'Asie-Pacifique détenait 45,60 % de la part du marché de la carrosserie brute automobile en 2025, et la région devrait se développer à un CAGR de 4,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la carrosserie brute automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de véhicules légers | +1.2% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide des plateformes de production de véhicules électriques | +1.1% | Chine, Europe, Amérique du Nord en tête ; extension vers l'ASEAN | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes sur le CO₂ et la consommation de carburant | +0.9% | Europe, Amérique du Nord, Chine en tête ; diffusion vers les marchés émergents | Long terme (≥ 4 ans) |

| Avancées dans les aciers à haute résistance et les alliages d'aluminium | +0.8% | Mondial, avec concentration de la R&D en Allemagne, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption des structures en coulée gigantesque par les constructeurs de véhicules électriques chinois | +0.7% | Chine en tête, diffusion vers les constructeurs de véhicules électriques mondiaux | Court terme (≤ 2 ans) |

| Nouvelles usines de véhicules électriques en ASEAN renforçant la capacité locale de carrosserie brute | +0.6% | ASEAN en tête, desservant les marchés régionaux et d'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules légers

À mesure que les marchés mondiaux renforcent leurs normes réglementaires, l'industrie automobile se tourne de plus en plus vers l'allègement des véhicules. Les constructeurs adoptent désormais des matériaux avancés et des stratégies de conception innovantes pour réduire la masse des véhicules, tout en maintenant les normes de sécurité et de performance. Les aciers à haute résistance de nouvelle génération sont au premier plan, offrant des réductions de masse significatives sans sacrifier l'intégrité structurelle ni la sécurité en cas de collision. Parallèlement, avec l'essor de l'adoption des véhicules électriques, l'accent est mis davantage sur des structures de carrosserie plus légères ; même de légères réductions de masse peuvent entraîner des améliorations substantielles de l'autonomie de conduite.

Bien que les ossatures en aluminium aient gagné du terrain dans les segments haut de gamme, leurs coûts de production élevés freinent leur adoption plus large sur le marché de masse. Par conséquent, les constructeurs évaluent minutieusement les performances, les coûts et la fabricabilité dans leurs choix de matériaux.

Montée en puissance rapide des plateformes de production de véhicules électriques

Les plateformes dédiées aux véhicules électriques réduisent le nombre de pièces et permettent l'intégration de blocs-batteries structurels qui font office de chemins de charge. L'usine Tesla d'Austin fait état d'une réduction de 30 à 40 % des composants après la transition vers des coulées gigantesques avant et arrière intégrées[1]Tesla Inc., "Rapport d'impact 2025," Tesla, tesla.com. BYD et NIO utilisent une architecture cellule-à-pack nécessitant de nouvelles solutions de collage et de barrière thermique. La demande d'isolation électrique renforcée augmente à mesure que les véhicules électriques haut de gamme adoptent des architectures haute tension, entraînant une dépendance croissante aux inserts composites dans les composants structurels. Le poids des blocs-batteries volumineux amplifie la nécessité de matériaux ultra-résistants et de conceptions structurelles perfectionnées. En réponse, les constructeurs se tournent vers des aciers avancés et utilisent l'optimisation topologique pour harmoniser sécurité, performance et efficacité dans leurs plateformes de véhicules de nouvelle génération.

Réglementations mondiales strictes sur le CO₂ et la consommation de carburant

Le dispositif européen « Ajustement à l'objectif 55 » vise des ventes de voitures neuves à zéro émission à 100 % d'ici 2035, intégrant la réduction de masse dans les budgets de programme. Le système de double crédit de la Chine incite à l'allègement pour obtenir des scores NEV favorables[2]Association des constructeurs automobiles de Chine, "Données mensuelles sur les NEV," CAAM, caam.org.cn. Les règles CAFE des États-Unis visent des moyennes de parc de 40,4 mpg en 2026, poussant vers des conceptions multi-matériaux autrefois limitées aux segments de luxe. Les développeurs de véhicules ressentent de plus en plus la pression des coûts de conformité, qui absorbent une part significative de leurs budgets de programme. Beaucoup optimisent la structure de la carrosserie brute comme stratégie rentable et judicieuse pour faire face aux exigences réglementaires. Parallèlement, l'introduction des mécanismes d'ajustement carbone aux frontières (MACF) va remodeler l'approvisionnement en matériaux. En pénalisant les importations d'acier à forte empreinte carbone, le MACF pousse le secteur vers des matières premières plus vertes et à faibles émissions. Ces évolutions soulignent l'importance de l'allègement et de l'efficacité des matériaux dans la conception et l'approvisionnement automobiles.

Nouvelles usines de véhicules électriques en ASEAN renforçant la capacité locale de carrosserie brute

Pour attirer les assembleurs de véhicules électriques (VE), la Thaïlande, l'Indonésie et le Viêt Nam déploient des exonérations fiscales prolongées. Ces incitations visent à positionner ces pays comme des pôles compétitifs pour la fabrication de VE dans la région. Les usines nouvellement créées disposent d'ateliers de carrosserie modulaires, adaptés à des lignes multi-matériaux polyvalentes. Ces installations avancées sont conçues pour répondre aux besoins de fabrication en constante évolution, assurant une demande stable pour les adhésifs, le soudage laser et les aciers à haute résistance dans le futur. De plus, l'accent mis sur la modularité et la flexibilité illustre l'engagement de la région à favoriser l'innovation et à répondre à la demande mondiale croissante de VE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des matériaux avancés pour la carrosserie brute | -0.8% | Mondial, plus prononcé sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité de l'assemblage et de la réparation des structures multi-matériaux | -0.6% | Marchés développés disposant de réseaux de services établis | Moyen terme (2 à 4 ans) |

| Pénurie d'approvisionnement en acier/aluminium à faible teneur en carbone | -0.5% | UE et Amérique du Nord en tête pour l'adoption de matériaux verts | Long terme (≥ 4 ans) |

| Risques liés aux coûts d'assurance et de réparation des carrosseries en coulée gigantesque | -0.4% | Marchés avec adoption avancée des VE et de la coulée gigantesque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux avancés pour la carrosserie brute

Les matériaux légers sont essentiels à l'innovation automobile, mais leur adoption dépend d'un ensemble de dynamiques liées aux coûts, à l'infrastructure et à la chaîne d'approvisionnement. L'aluminium, reconnu pour ses avantages en matière de réduction de masse, affiche une prime notable par rapport à l'acier conventionnel. Cette disparité de prix rend l'aluminium plus adapté aux segments de véhicules haut de gamme, le marginalisant des applications de grande série. Par ailleurs, les plastiques renforcés de fibres de carbone (PRFC) présentent un rapport résistance/masse exceptionnel, mais leurs coûts élevés de matériaux et de traitement limitent leur utilisation principalement aux véhicules ultra-luxueux.

De plus, si les métaux bénéficient d'infrastructures de recyclage bien établies, les composites accusent un retard significatif, gonflant les coûts de possession et limitant le potentiel d'économie circulaire. L'aluminium en est un exemple typique. L'imprévisibilité des prix des matières premières complique davantage les stratégies d'approvisionnement, posant des défis pour la planification à long terme des fabricants.

Complexité de l'assemblage et de la réparation des structures multi-matériaux

Une préparation irréprochable des surfaces et une cuisson en étuve sont indispensables pour les assemblages collés par adhésif, entraînant des dépenses en capital accrues et des risques liés au temps de cycle. Ces processus garantissent la durabilité et la fiabilité des assemblages, qui sont essentiels dans de nombreuses applications. Pour éviter les attaques galvaniques, les interfaces aluminium-acier nécessitent des couches d'isolation ; l'omission de ces étapes de traitement peut entraîner des expositions latentes à la garantie, impactant potentiellement les performances à long terme[3]Gestamp Automoción, "Lignes directrices pour l'assemblage multi-matériaux," Gestamp, gestamp.com. Lors des réparations après collision, le remplacement de sections entières peut augmenter les montants des sinistres de jusqu'à 60 %, augmentant considérablement les coûts de réparation pour les assureurs et les clients. La diversité des systèmes propriétaires impose des heures de formation prolongées et un inventaire de pièces plus large pour les carrosseries, ajoutant de la complexité aux opérations et faisant augmenter les charges d'exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules commerciaux stimulent l'innovation structurelle

Les voitures particulières représentaient 67,60 % de la taille du marché de la carrosserie brute automobile en 2025, tandis que les véhicules commerciaux devraient afficher un taux de croissance annuel composé de 4,43 % jusqu'en 2031. Les exploitants de flottes privilégient les économies opérationnelles sur la durée de vie, acceptant les primes matérielles des ossatures en aluminium qui réduisent la masse et prolongent l'autonomie électrique. Les fourgonnettes électriques transportant des batteries de 100 kWh nécessitent 20 à 30 % de renforcement supplémentaire, générant une demande pour des traverses en acier à ultra-haute résistance. Sur la période de prévision, les concepts de châssis modulaire en échelle permettront aux constructeurs de camions de combiner des bennes, des cabines et des supports à pile à combustible sur un seul châssis, récompensant les équipementiers de carrosserie brute qui conçoivent des brides d'assemblage standardisées.

Les cycles de produits plus longs dans les plateformes commerciales — jusqu'à 10 ans — offrent une stabilité de volume pour les lignes d'emboutissage à chaud à forte intensité de capital. Les couches réglementaires, telles que le règlement général sur la sécurité de l'UE imposant des capteurs d'aide à la conduite, poussent les conceptions de carrosserie brute à intégrer des cavités électroniques protégées. Les règles de phase 2 américaines sur les gaz à effet de serre pour les poids lourds en 2027 élargiront encore la demande de poutres et de traverses légères, soutenant une croissance régulière du marché de la carrosserie brute automobile.

Par type de propulsion : les véhicules électriques redéfinissent les exigences structurelles

Les moteurs à combustion interne détiennent une part de 62,70 % du marché de la carrosserie brute automobile en 2025. Les voitures et camions électriques progressent rapidement avec un CAGR de 10,84 % jusqu'en 2031. Les blocs-batteries structurels éliminent les planchers séparés et augmentent la rigidité en torsion de 15 à 20 %, permettant aux constructeurs de supprimer les traverses de plancher et de simplifier les chemins de charge en cas de collision. Le passage à l'électrification 800 V renforce les exigences d'isolation, orientant les ingénieurs vers des boîtiers en aluminium composite ou revêtu. Les modèles à combustion interne dominent encore les volumes unitaires, préservant la demande de base pour les longerons latéraux en acier hydroformé optimisés pour l'absorption d'énergie en cas de collision. Sur la période 2026-2031, des architectures de carrosserie duales coexisteront, obligeant les équipementiers à maintenir des compétences parallèles en soudage et en collage sur le marché de la carrosserie brute automobile.

L'anxiété liée à l'autonomie soutient également les budgets d'allègement, car chaque kilogramme retiré de la carrosserie restitue 2 à 3 km d'autonomie de conduite. Enfin, la réglementation européenne sur les batteries impose une conception facilitant le démontage, de sorte que les constructeurs remplacent les supports soudés par des systèmes boulonnés ou rivetés permettant le retrait du bloc-batterie sans dommage structurel.

Par type de matériau : l'aluminium progresse malgré la domination de l'acier

L'acier dominait avec 62,80 % de la part du marché de la carrosserie brute automobile en 2025, soutenu par son faible coût et la maturité de ses chaînes d'approvisionnement. Pourtant, l'aluminium devrait dépasser l'acier avec un CAGR de 6,07 % à mesure que les producteurs commercialisent des tôles de série 7000 atteignant une résistance comparable à celle de l'acier avec un allègement de 40 %. L'acier à haute résistance avancé de troisième génération continue de progresser, atteignant une résistance à la traction supérieure à 1 500 MPa et permettant des réductions d'épaisseur de 25 à 30 % sur les arceaux de toit. La teneur en composites et en magnésium augmentera légèrement mais restera de niche jusqu'à ce que les obstacles liés au recyclage et aux coûts soient surmontés.

Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Europe favorise les métaux à faible empreinte carbone, avantageant les fonderies d'aluminium nordiques alimentées par l'hydroélectricité. Les disparités régionales dans la collecte de ferraille entravent une adoption uniforme ; l'Europe recycle déjà 95 % de l'aluminium automobile, tandis que les marchés émergents avoisinent les 70 %. À terme, la sécurité d'approvisionnement et la pression en faveur de la décarbonation font de l'aluminium le principal concurrent de l'acier sur le marché de la carrosserie brute automobile.

Par technique d'assemblage des matériaux : les adhésifs concurrencent la domination du soudage

Le soudage par points par résistance détenait encore 57,20 % de la part du marché de la carrosserie brute automobile en 2025, soutenu par la saturation mondiale des lignes et les outillages d'électrodes standardisés. Le collage adhésif et hybride affichera un CAGR de 3,76 % jusqu'en 2031, porté par les carrosseries multi-matériaux où les points de soudure risquent des défaillances fragiles. Les adhésifs structurels excellent dans la distribution des charges et l'isolation électrique, essentielles pour les architectures de VE à 800 V. L'adoption du soudage laser progresse dans les segments haut de gamme grâce à ses zones thermiquement affectées étroites qui protègent l'aluminium en faible épaisseur. Le soudage par friction-malaxage permet des boîtiers de batterie hermétiques, et les rivets auto-poinçonneurs répondent aux politiques d'économie circulaire imposant la réversibilité. Les opérateurs de ligne obtiennent désormais des certifications dans jusqu'à six procédés d'assemblage, une forte progression par rapport à deux il y a une décennie, soulignant la complexité des compétences au sein du marché de la carrosserie brute automobile.

Analyse géographique

L'Asie-Pacifique détenait 45,60 % de la part du marché de la carrosserie brute automobile en 2025 et suit un CAGR de 4,69 % jusqu'en 2031. La Chine stimule les volumes via les quotas de véhicules à nouvelles énergies, tandis que BYD et NIO défendent les blocs-batteries structurels qui redéfinissent la conception des chemins de charge. Les aciéristes japonais développent l'acier à haute résistance avancé de 1 500 MPa, approvisionnant les usines nationales et de l'ASEAN. La Corée du Sud regroupe les fournisseurs de carrosserie brute, de batteries et de modules, accélérant l'intégration verticale.

L'Europe conserve son leadership technologique dans l'assemblage multi-matériaux et la production décarbonée. Les fabricants d'outillage allemands livrent des lignes d'emboutissage à chaud avec des zones de trempe localisées. Les producteurs d'aluminium nordiques approvisionnent désormais en matières premières avec une empreinte carbone nettement réduite, dépassant les fonderies traditionnelles alimentées au charbon dans le secteur de la fabrication automobile. Avec l'introduction du mécanisme d'ajustement carbone aux frontières (MACF) imposant des taxes sur les importations à fortes émissions, les avantages de ces producteurs nordiques se précisent davantage. Les constructeurs automobiles se tournent vers des matériaux à faible empreinte carbone et l'optimisation de la carrosserie brute, associés à des coûts de conformité croissants, qui absorbent souvent une part importante des budgets de programme véhicule. Ces stratégies s'alignent sur les exigences réglementaires et constituent des mesures prudentes pour éviter d'éventuelles pénalités.

L'Amérique du Nord croît régulièrement grâce aux règles de contenu de l'Accord États-Unis–Mexique–Canada (AEUMC) et aux investissements dans les VE. Les usines des États-Unis réinvestissent dans des presses compatibles avec l'aluminium, tandis que les usines mexicaines fournissent des emboutis compétitifs en termes de coûts sous les seuils de contenu régional. Les fonderies canadiennes exploitent l'énergie hydroélectrique pour attirer les constructeurs en quête d'aluminium à faible empreinte carbone. Les différentiels de coûts de main-d'œuvre par rapport à l'Asie restent un frein, mais les incitations au rapatriement de la production et la résilience logistique maintiennent l'expansion des capacités sur la bonne voie pour le marché de la carrosserie brute automobile.

Paysage réglementaire

La réglementation touchant la conception de la caisse en blanc (BIW) se durcit en matière de conformité aux émissions, de performance de sécurité et de mesures commerciales, poussant les constructeurs et les fournisseurs à ré-optimiser les structures pour réduire la masse sans sacrifier la résistance aux chocs. Aux États-Unis, l'EPA a finalisé en avril 2024 des normes d'émissions multipolluants pour les véhicules légers et moyens, dont l'entrée en vigueur est progressive pour les années-modèles 2027 à 2032, ce qui renforce l'argument commercial en faveur des architectures BIW allégées et des stratégies multi-matériaux.

Les règles de sécurité et d'accès au marché progressent également via des cadres harmonisés. Le WP.29 de la CEE-ONU continue de mettre à jour les exigences de sécurité mondiales, y compris des amendements liés à la protection des occupants tels que la série 06 d'amendements au règlement ONU n° 95 relatif à la protection des occupants en cas de collision latérale, tandis que les travaux en cours du WP.29 sur les dispositions de sécurité relatives à la conduite automatisée accroissent les besoins de conformité transversale pour les programmes BIW, qui doivent intégrer des capteurs et des cavités protégées pour l'électronique. La politique commerciale reste une variable importante pour les intrants et sous-ensembles BIW, avec des mesures américaines au titre de la Section 232, notamment une proclamation d'avril 2025 imposant des droits de douane de 25 % sur les automobiles importées et certaines pièces automobiles, ainsi qu'un avis du Federal Register de mars 2026 ouvrant une fenêtre d'inclusion en avril 2026 pour les pièces automobiles dans le cadre du processus d'inclusions tarifaires de la Section 232. Cela renforce la localisation et la diversification des sources pour les pièces embouties, les pièces moulées et les consommables d'assemblage.

Analyse de la chaîne de valeur

La chaîne de valeur de la BIW commence en amont avec les matières premières et les produits semi-finis primaires et bas-carbone, menée par des producteurs d'acier et d'aluminium tels que Nippon Steel, ArcelorMittal et Hyundai Steel, avant de passer au service de bobines, au découpage et au formage en pièces embouties, extrusions et pièces moulées. En milieu de chaîne, les spécialistes de rang 1 et de rang 2 se chargent de l'ingénierie des outils, de l'emboutissage à chaud, du soudage et du collage adhésif, de l'agrafage, ainsi que du sous-assemblage des ouvrants et des soubassements, puis séquencent les modules vers les ateliers de carrosserie des constructeurs situés près des opérations de peinture. Les contraintes logistiques favorisent, dans ces cas, une fabrication locale-pour-local des grands ensembles structurels.

La création de valeur en aval provient de plus en plus de la co-ingénierie et de la validation des procédés plutôt que d'un approvisionnement pièce par pièce, à mesure que les constructeurs adoptent des architectures multi-matériaux et une automatisation accrue dans les ateliers de carrosserie. L'approche Multi Part Integration (MPI) d'ArcelorMittal, par exemple, consolide les pièces BIW, tandis que Novelis a collaboré avec Li Auto sur des applications BIW à forte intensité d'aluminium (la Li MEGA utilisant l'aluminium Advanz 6HS-s650 pour une réduction de poids de 11 %). La localisation des capacités est également visible chez des embouteurs tels que Gestamp, qui a inauguré une nouvelle usine d'emboutissage à chaud à Piracicaba, au Brésil (juin 2026). Les goulets d'étranglement continuent de se concentrer autour des délais longs de conception et de fabrication des outils (souvent 12 à 18 mois) et de la complexité de la validation des méthodes d'assemblage mixtes, incluant le soudage par points et laser combiné à des adhésifs structurels, pour la durabilité, la gestion de la corrosion et la réparabilité.

Paysage concurrentiel

Le marché de la carrosserie brute automobile connaît un glissement dans la dynamique concurrentielle. Les entreprises privilégient désormais l'expertise multi-matériaux et la proximité avec les pôles de VE des constructeurs. Magna a élargi ses capacités de coulée gigantesque dans un mouvement stratégique avec l'acquisition en 2025 d'un fondeur d'aluminium allemand, défiant directement l'approche interne de Tesla. Parallèlement, l'intensification de la concentration de Gestamp sur les composants en acier emboutisvà chaud pour la plateforme VE de Volkswagen souligne la pertinence durable de l'acier, même si l'aluminium gagne du terrain. La collaboration de Thyssenkrupp avec un fabricant chinois de batteries indique un virage stratégique vers des modules intégrés carrosserie-batterie destinés aux constructeurs locaux. Si la localisation des chaînes d'approvisionnement régionales offre des opportunités aux fournisseurs émergents d'ASEAN et d'Inde, des défis tels que les dépenses en capital élevées et le besoin de connaissances de procédés spécialisées entravent le déplacement rapide des acteurs établis.

Acteurs leaders du secteur de la carrosserie brute automobile

Magna International Inc.

Gestamp Automocion SA

Autokiniton US Holdings, Inc (Tower International)

Benteler International AG

KIRCHHOFF Automotive GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements des constructeurs et des fournisseurs dans les capacités de fabrication en Amérique du Nord et en Amérique latine créent un espace de croissance à court terme pour l'emboutissage BIW, le formage à chaud, l'automatisation de l'assemblage et les services de rénovation de lignes qui soutiennent la flexibilité multi-modèles et les structures de soubassement spécifiques aux véhicules électriques. En 2026, plusieurs annonces de constructeurs ont mis en avant des besoins de modernisation des ateliers de carrosserie et d'emboutissage, notamment Mercedes-Benz, qui a présenté un plan d'investissement de 4 milliards USD dans son usine de l'Alabama jusqu'en 2030, incluant des améliorations de l'atelier de carrosserie, et Hyundai Motor Group, qui a détaillé une extension de son atelier de presse de 485 millions USD sur son site Metaplant America en Géorgie. Ces programmes témoignent d'une demande durable pour des outils avancés, une capacité d'emboutissage à chaud, des cellules d'assemblage robotisées et une ingénierie des procédés capables de traiter des aciers à haute résistance, des conceptions à forte intensité d'aluminium et des changements de modèle plus rapides.

La numérisation des procédés et l'assemblage avancé façonnent également les axes de différenciation des fournisseurs, à mesure que les architectures BIW intègrent des packs de batteries structurels, des joints multi-métaux et des besoins de contrôle dimensionnel plus stricts. La planification de la production évolue vers une mise en service pilotée par simulation et une conception de ligne BIW basée sur le jumeau numérique afin de gérer la complexité entre soudage, assemblage laser, rivetage et collage adhésif ou hybride. L'adoption de l'assemblage par laser gagne du terrain pour les structures de véhicules électriques à forte intensité d'aluminium, tandis que les usines exploitant des densités élevées de robots dans les lignes BIW accroissent la demande d'intégrateurs et de fournisseurs capables de fournir un contrôle qualité en ligne, un suivi de cordon de soudure et des spécifications d'assemblage conformes à l'IATF 16949 et aux normes de soudage des constructeurs.

Développements récents du secteur

- Juin 2026 : Gestamp a inauguré sa septième usine au Brésil, à Piracicaba, São Paulo, soutenue par un investissement de 200 millions de reals brésiliens et une empreinte initiale conçue pour augmenter significativement les effectifs. Le site se concentre sur les composants légers en métal pour la carrosserie et le châssis, ajoutant une capacité d'emboutissage à chaud plus proche de la production régionale des constructeurs. Cela renforce l'approvisionnement BIW localisé pour l'Amérique du Sud et réduit la charge logistique associée à l'expédition d'ensembles structurels volumineux.

- Février 2026 : Autokiniton a annoncé une extension de 313 millions USD de son usine de Bellevue, dans l'Ohio, ajoutant 215 000 pieds carrés ainsi que de nouvelles lignes de production et équipements d'assemblage, l'achèvement étant visé sur environ 18 mois. Cette mise à niveau élargit la capacité nord-américaine pour les composants structurels fournis aux programmes des constructeurs nécessitant des tolérances plus strictes et une fabrication flexible. Elle soutient également les stratégies de localisation façonnées par l'exposition aux droits de douane et les exigences de contenu régional.

- Décembre 2024 : Magna International a annoncé un investissement de 200 millions USD pour construire une nouvelle usine de 625 000 pieds carrés et étendre un site existant à Piedmont, en Caroline du Sud, créant environ 200 emplois. Cette empreinte supplémentaire accroît la capacité régionale à soutenir les pôles de production des constructeurs dans le sud-est des États-Unis grâce à une livraison plus rapide des grandes pièces structurelles et assemblages. La capacité locale élargie contribue également à raccourcir les chaînes d'approvisionnement pour les pièces embouties et sous-ensembles liés à la BIW, où les coûts de transport sont élevés par rapport à la densité de valeur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la caisse en blanc automobile est défini comme la valeur de la structure de carrosserie du véhicule jusqu'au stade de pré-peinture, où les pièces embouties ou formées sont assemblées en une coque soudée et collée.

Exclusions de périmètre : le dimensionnement exclut les processus d'atelier de peinture, la garniture et l'assemblage final, ainsi que la plupart des ajouts extérieurs qui ne font pas partie de la coque BIW principale.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par type de propulsion

- Moteur à combustion interne

- Véhicules électriques

- Par type de matériau

- Aluminium

- Acier (doux, HSS, AHSS, UHSS)

- Composites (PRFC, PRFV, SMC)

- Magnésium et autres métaux

- Par technique d'assemblage des matériaux

- Soudage (soudage par points par résistance, soudage laser, soudage par friction-malaxage)

- Rivetage auto-poinçonneur et rivetage assisté par plasma

- Sertissage et fixation mécanique

- Collage adhésif et hybride

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le bassin de demande et les facteurs de conversion clés reliant la production de véhicules à la valeur BIW. Nous nous sommes appuyés sur des signaux publics de production et de ventes, ainsi que sur des références techniques expliquant comment les choix de matériaux et d'assemblage font évoluer le contenu BIW par véhicule.

Les sources typiques comprenaient les statistiques de production de véhicules de l'OICA, les publications du US DOT et de la NHTSA, les séries de fabrication et de commerce d'Eurostat, les mises à jour de l'Agence internationale de l'énergie sur l'adoption des véhicules électriques, et les articles techniques de la SAE sur l'allégement et l'assemblage BIW. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les sites d'associations professionnelles pour recouper les ajouts de capacité, les lancements de nouvelles plateformes et les tendances de substitution de matériaux. Des abonnements payants ont ensuite été utilisés pour les données financières des entreprises, les vérifications commerciales au niveau des expéditions et le criblage de brevets lorsque cela clarifiait des questions ouvertes. La liste des sources documentaires n'est qu'illustrative, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté principalement sur la confirmation du contenu BIW par véhicule et sur le rythme d'évolution des matériaux et des méthodes d'assemblage, car ces deux éléments peuvent rapidement faire varier les totaux. Nous avons interrogé un ensemble de contacts en ingénierie et achats des constructeurs, d'experts en outillage et emboutissage BIW, et de spécialistes des solutions matériaux et assemblage à travers l'APAC, l'EMEA et les Amériques. L'objectif était de corriger les hypothèses issues de la recherche documentaire puis d'appliquer la même logique de contenu par véhicule dans toutes les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 12 % | APAC : 46 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Acteurs plus petits : 20 % | Managers : 49 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale suit une approche descendante où la production de véhicules par région est reconstruite puis convertie en valeur BIW à l'aide d'hypothèses de contenu BIW par véhicule. Ces hypothèses de contenu sont construites à partir d'un mélange pratique de mix matériaux (acier, aluminium, composites), d'intensité des méthodes d'assemblage (soudage, collage, agrafage, brasage laser) et de la part des plateformes de véhicules électriques où les architectures BIW peuvent différer des plateformes à moteur thermique.

Pour garder le modèle ancré dans la réalité, les totaux ont été corroborés par des approximations ascendantes sélectives, telles que des fourchettes de prix de systèmes BIW échantillonnées discutées lors d'entretiens, des vérifications des tendances d'utilisation des lignes d'emboutissage et BIW, et des recoupements avec les revenus déclarés pour les activités de structure de carrosserie pertinentes lorsque la divulgation permettait un filtrage raisonnable. Lorsque les signaux ascendants étaient incomplets, par exemple lorsque les fournisseurs déclarent des structures combinées, nous avons appliqué des facteurs d'allocation prudents validés par des appels de suivi, et nous avons documenté la raison de chaque ajustement.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios liée aux perspectives de production de véhicules et au calendrier des cycles de plateformes, puis affinées grâce aux avis d'experts sur la vitesse d'allégement et le rythme attendu de l'évolution du mix de véhicules électriques. Les évolutions à court terme ont été traitées avec précaution car la demande BIW peut varier avec les chocs de production, les changements de modèle et les contraintes d'approvisionnement localisées, si bien que les prévisions ont été examinées région par région avant consolidation.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment les tendances régionales de construction de véhicules, le calendrier des lancements de plateformes majeures et les évolutions observées dans l'utilisation des matériaux, afin que la valeur finale du marché reste liée aux conditions réelles de production. Tout écart important entre les régions ou toute hausse soudaine de la valeur BIW implicite par véhicule déclenche une revue d'anomalie, suivie de vérifications ciblées auprès des personnes interrogées et d'une seconde revue par un autre analyste.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs affectent sensiblement les hypothèses de demande, tels que des révisions de production importantes, des changements majeurs de capacité ou des actions réglementaires significatives liées à l'allégement et à la sécurité. Avant la livraison, nous effectuons une dernière passe de données pour intégrer les publications publiques les plus récentes et garantir la cohérence des chiffres à travers le modèle, les graphiques et le texte.

Comparaison de l'estimation du marché de la caisse en blanc automobile de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour la caisse en blanc automobile diffèrent souvent car les postes de coûts comptabilisés ne sont pas les mêmes, et parce que la production de véhicules et les hypothèses de contenu sont actualisées selon des calendriers différents. Le moment de la conversion des devises et le traitement des plateformes de véhicules électriques par rapport aux plateformes à moteur thermique jouent également un rôle réel dans la valeur finale obtenue.

Le tableau montre un écart visible dans les valeurs de 2025 à 2026, et dans le modèle de Mordor Intelligence, le marché est comptabilisé comme la coque BIW jusqu'au stade de pré-peinture, puis lié à la production de véhicules par région et au contenu BIW par véhicule. Cela tend à diverger des études qui s'étendent à l'atelier de peinture ou aux systèmes de carrosserie adjacents.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 146,92 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 90,19 milliards USD (2025) | Utilise une année de base antérieure et une couverture de valeur plus étroite dans certains cas, et peut également mélanger des découpages par méthode de construction et de fabrication qui réduisent le contenu BIW implicite par véhicule dans toutes les régions. |

| Éditeur de recherche sectorielle B | 68,69 milliards USD (2025) | Rapporte une valeur de départ plus faible, cohérente avec une inclusion plus restrictive des composants et une répartition différente par type de produit, ce qui peut sous-estimer les assemblages BIW à forte intensité d'assemblage lorsque le contenu par véhicule est moyenné entre plateformes. |

Sur les trois valeurs, le principal constat est que les limites de périmètre et l'hypothèse de contenu par véhicule expliquent la majeure partie de l'écart, plus que les simples taux de croissance. En gardant les étapes traçables, depuis la production de véhicules jusqu'à l'intensité des matériaux et de l'assemblage BIW, puis jusqu'à l'agrégation régionale, l'estimation peut être reproduite et testée en cas de stress lorsqu'un client souhaite ajuster une donnée d'entrée clé.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la carrosserie brute automobile ?

La taille du marché de la carrosserie brute automobile devrait atteindre 146,92 milliards USD en 2026 et croître à un CAGR de 3,52 % pour atteindre 174,67 milliards USD d'ici 2031.

Quelle région est en tête de la demande de structures de carrosserie brute ?

L'Asie-Pacifique détenait 45,60 % des revenus de 2025, portée par l'essor des VE en Chine et les investissements dans de nouvelles usines en ASEAN.

Quel est le segment de propulsion à la croissance la plus rapide pour les équipementiers de carrosserie brute ?

Les véhicules électriques devraient croître à un CAGR de 10,84 %, redéfinissant l'intégration des batteries et les choix de matériaux.

Quelle région détient la plus grande part du marché de la carrosserie brute automobile ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché du marché de la carrosserie brute automobile.

Pourquoi les adhésifs gagnent-ils du terrain par rapport au soudage traditionnel ?

Le collage adhésif et hybride prend en charge les carrosseries multi-matériaux, distribue les charges de manière uniforme et améliore l'isolation électrique pour les plateformes de VE à 800 V.

Quelles technologies d'assemblage sont essentielles pour les carrosseries en coulée gigantesque ?

Les grandes pièces en aluminium moulé reposent sur le collage hybride, le soudage laser des sous-châssis et les joints adhésifs renforcés pour absorber les charges de collision tout en minimisant les déformations.

Dernière mise à jour de la page le: