Taille et parts du marché du LiDAR automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

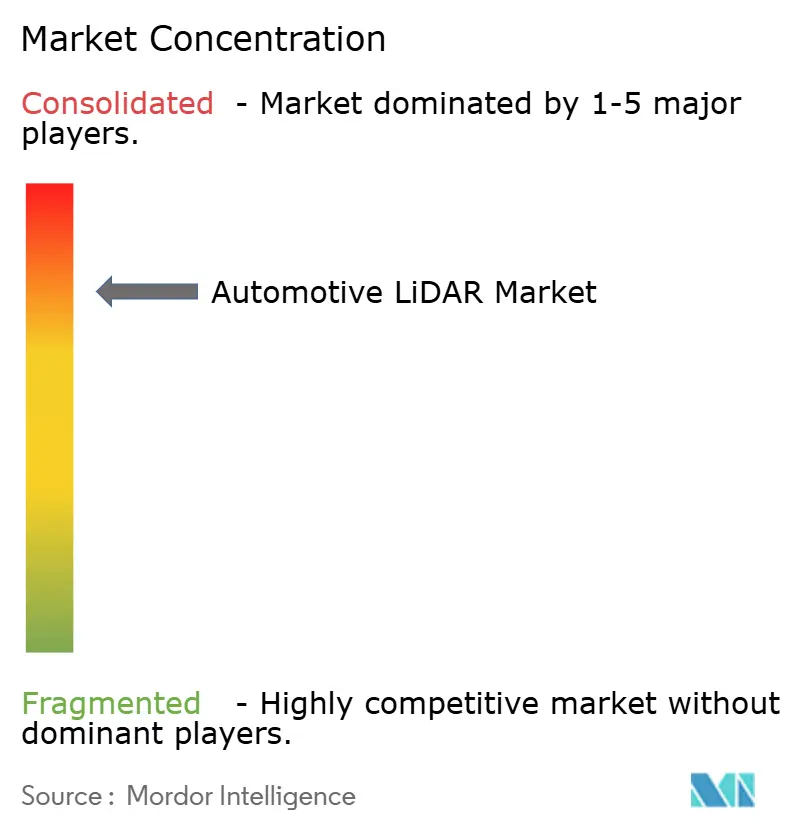

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du LiDAR automobile par Mordor Intelligence

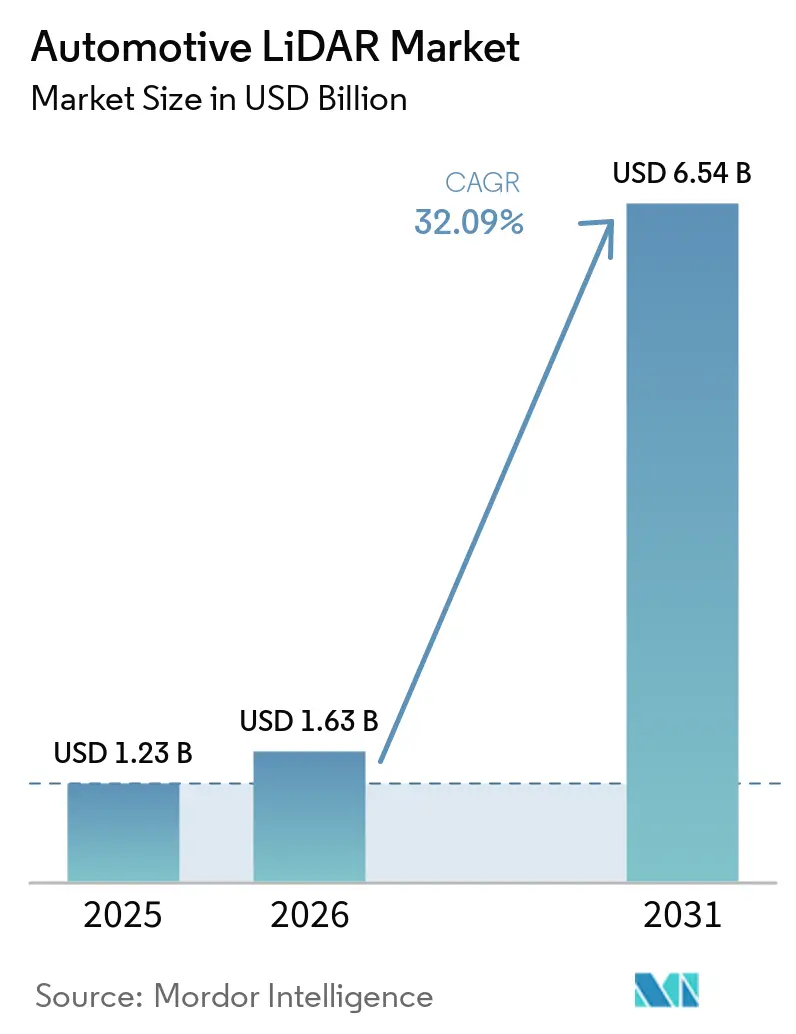

La taille du marché du LiDAR automobile était évaluée à 1,23 milliard USD en 2025 et devrait croître de 1,63 milliard USD en 2026 pour atteindre 6,54 milliards USD d'ici 2031, à un TCAC de 32,09 % durant la période de prévision (2026-2031). La demande croissante de conduite automatisée de niveau 3 et supérieur, la baisse des prix des capteurs et le renforcement des réglementations de sécurité axées sur la perception accélèrent la croissance des volumes. Les équipementiers (OEM) chinois affichent actuellement la densité d'installation la plus élevée, et les fournisseurs de rang 1 s'engagent dans des programmes d'approvisionnement pluriannuels qui intègrent des capteurs de qualité production dans les plateformes véhicules grand public. Les avancées dans les architectures à onde continue modulée en fréquence (FMCW) permettent désormais une portée de 400 mètres dans les limites de sécurité oculaire de classe 1, positionnant cette technologie comme candidate de premier plan pour l'autonomie autoroutière. Les partenariats entre fournisseurs de matériel et piles logicielles cloud reconfigurent les chaînes d'approvisionnement traditionnelles, tandis que les subventions régionales et les nouveaux protocoles d'évaluation font de la perception haute résolution une exigence de base pour les véhicules haut de gamme et, de plus en plus, pour les véhicules de milieu de gamme.

Principaux enseignements du rapport

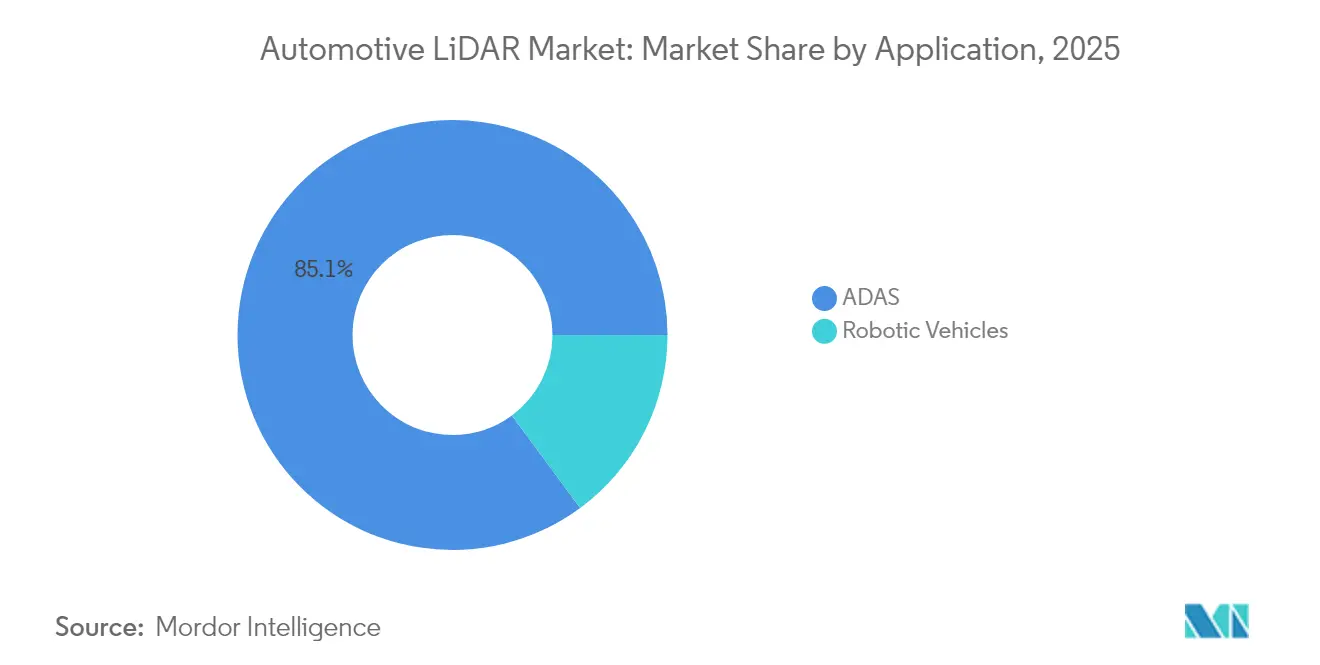

- L'ADAS, par application, détenait une part dominante de 85,12 % du marché du LiDAR automobile en 2025, avec des projections indiquant un taux d'expansion robuste de 37,88 % de TCAC jusqu'en 2031.

- Par type de technologie, les systèmes LiDAR mécaniques/rotatifs étaient en tête avec 62,15 % de la part de marché en 2025, tandis que le segment FMCW devrait se développer à un TCAC de 47,46 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 77,65 % de la part du marché du LiDAR automobile en 2025, et devraient croître à un TCAC de 31,1 % d'ici 2031.

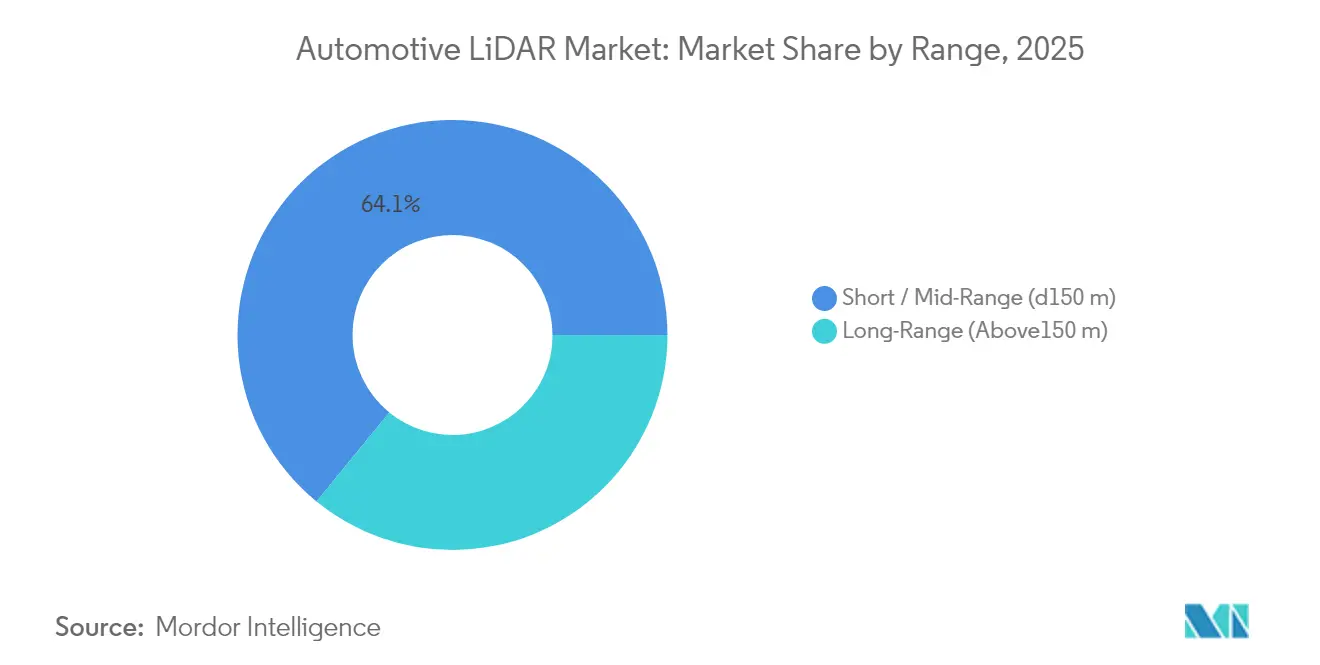

- Par portée, les unités à courte et moyenne portée (jusqu'à 150 m) représentaient 64,10 % de la taille du marché en 2025, tandis que le segment à longue portée (au-delà de 150 m) devrait se développer à un TCAC de 32,4 %.

- Par position d'installation, les modules montés sur le toit étaient en tête avec 38,62 % de la part du marché du LiDAR automobile en 2025, tandis que les modules intégrés aux phares devraient croître à un TCAC de 35,1 %.

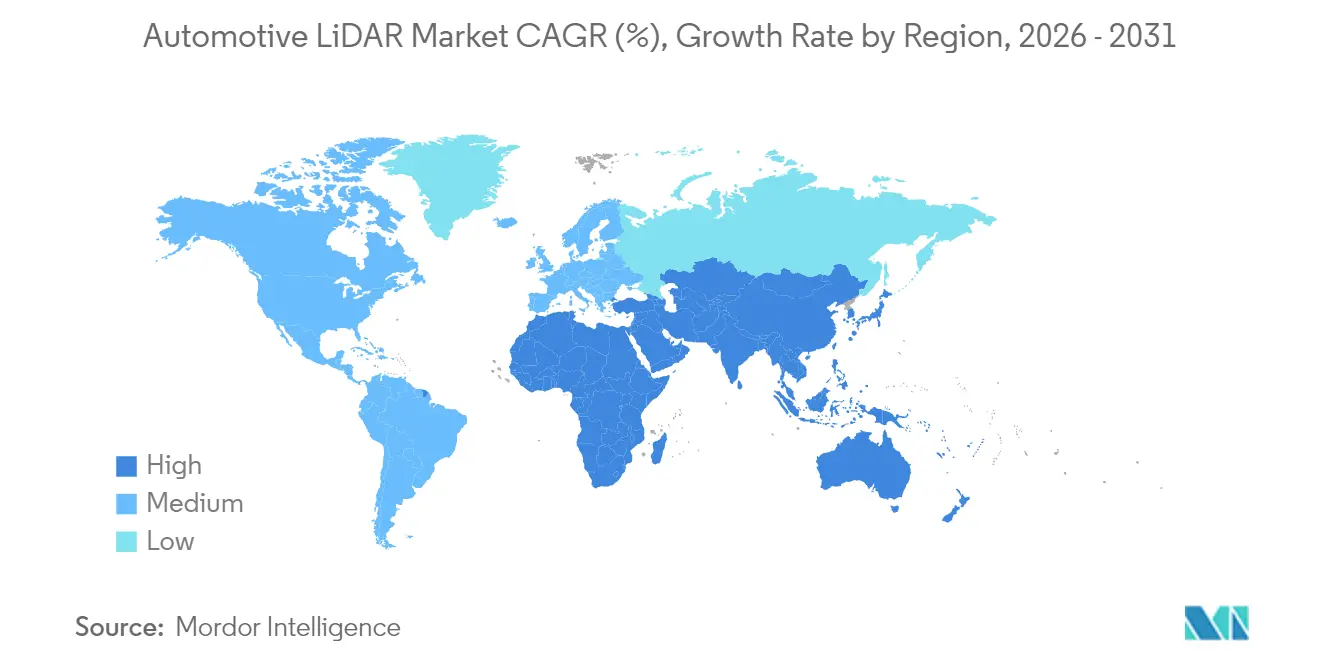

- Par géographie, l'Asie-Pacifique représentait 41,75 % des revenus de 2025, et la région, hors Japon, devrait enregistrer le TCAC le plus rapide de 25,9 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du LiDAR automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption par les véhicules de milieu de gamme | +8.5% | Mondial, avec l'impact le plus fort en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Avancées dans les capteurs LiDAR FMCW | +6.6% | Mondial, porté par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Notations d'autonomie imposant une résolution plus élevée | +6.5% | Europe, Chine, avec répercussions dans d'autres régions | Court terme (≤ 2 ans) |

| Accords entre les fournisseurs de rang 1 et les piles AV cloud | +4.8% | Mondial, concentré dans les principaux marchés automobiles | Moyen terme (2 à 4 ans) |

| Subventions pour les suites de capteurs prêts pour le niveau L3 | +3.9% | Chine, avec une pression concurrentielle à l'échelle mondiale | Court terme (≤ 2 ans) |

| Monétisation par abonnement du LiDAR autoroutier | +2.7% | Amérique du Nord, Europe, segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du prix de vente moyen débloquant l'adoption par les véhicules de milieu de gamme

Les prix de vente moyens des unités à semi-conducteurs ont chuté de plus de 30 % entre 2023 et 2025, ramenant les capteurs flash entièrement qualifiés pour l'automobile en dessous de 400 USD. La réduction des coûts découle de l'intégration de la photonique sur silicium, de l'optique au niveau de la tranche et de l'automatisation des tests en fin de ligne, permettant l'installation sur des voitures compactes haut de gamme au lieu des seuls véhicules phares de luxe. PreAct Technologies et plusieurs fabricants chinois font état de volumes de production mensuels à six chiffres, illustrant les économies d'échelle. La courbe de baisse des prix élargit le marché total adressable du LiDAR automobile en permettant des packages optionnels à des points de prix inférieurs à 1 500 USD pour les consommateurs. Une base installée plus large stimule davantage les effets d'apprentissage qui compriment les coûts à moyen terme.

Avancées précoces dans les capteurs FMCW

Les architectures FMCW émettent une lumière continue à faible puissance et utilisent la détection cohérente pour mesurer à la fois la distance et la vitesse radiale. Le capteur FirstLight d'Aurora Innovation montre une détection fiable d'objets à 10 % de réflectivité à 400 mètres, une exigence critique pour les vitesses autoroutières. Étant donné que le FMCW sépare le balayage de fréquence de chaque unité, la diaphonie est pratiquement éliminée dans la circulation dense, et l'immunité aux interférences solaires améliore la disponibilité par tous temps. Les feuilles de route des équipementiers indiquent le déploiement du FMCW sur les véhicules premium de modèle 2027 en Amérique du Nord et en Chine, avec des outillages de production déjà en cours chez plusieurs partenaires OSAT. Ces avancées suggèrent que le FMCW s'accaparera une part disproportionnée de la croissance des revenus incrémentaux sur le marché du LiDAR automobile tout au long de la période de prévision.

Mandats d'autonomie UNECE R157 et China NCAP 2026

Le China NCAP 2026 ajoute une notation dédiée aux fonctions autonomes, créant des incitations commerciales directes à l'augmentation du nombre de capteurs. Ensemble, ces réglementations réduisent l'incertitude technologique et poussent les modèles équipés de LiDAR vers une production de masse avant les prévisions antérieures, notamment parmi les marques chinoises et européennes. Les organismes d'essai tels que TÜV SÜD rapportent une forte augmentation des projets d'homologation ALKS alors que les équipementiers s'efforcent d'atteindre la conformité.

Accords de production de masse entre les fournisseurs de rang 1 et les piles AV cloud

La plateforme Drive de Mobileye intègre jusqu'à neuf capteurs InnovizTwo par véhicule dans le cadre d'un accord de fabrication à long terme, illustrant un glissement vers des piles matériel-logiciel étroitement couplées. Les fournisseurs de rang 1 accèdent aux algorithmes de perception et aux voies de mise à jour à distance (OTA), tandis que les fournisseurs cloud sécurisent la continuité d'approvisionnement de qualité automobile. Ces alliances compriment les cycles de développement et distribuent la responsabilité, accélérant l'adoption des capteurs sur plusieurs marques. Des cadres similaires émergent entre Aeva et Daimler Truck, Valeo et Amazon Zoox, et RoboSense avec plusieurs startups chinoises de véhicules électriques, ajoutant chacun de l'élan au marché du LiDAR automobile.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles persistantes de sécurité oculaire (IEC 60825-1) | -4.8% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Feuilles de route de fusion radar/caméra | -4.3% | Mondial, en particulier dans les marchés émergents et les segments d'entrée de gamme | Moyen terme (2 à 4 ans) |

| Contrôle à l'exportation des VCSEL GaAs 1 550 nm | -3.8% | Corridors commerciaux États-Unis-Chine, affectant les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité des MEMS à direction de faisceau | -2.9% | Mondial, affectant tous les systèmes LiDAR à base de MEMS | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites persistantes de sécurité oculaire sur la puissance de crête

Les règles de classe 1 de la norme IEC 60825-1 plafonnent l'exposition maximale admissible, limitant la puissance optique des unités de toit à longue portée. Les fournisseurs s'appuient donc sur des ouvertures de réception plus grandes, des photodiodes à avalanche et un traitement avancé du signal plutôt que sur la puissance d'émission brute[1]"Normes de sécurité LiDAR et limites d'exposition - QuantumLABS." QuantumLABS, consulté le 17 avril 2025. q-labs.ai.. Bien que les garanties de sécurité protègent la santé publique, la latitude de conception se réduit et entraîne une hausse des coûts pour l'optique de précision et la gestion thermique. Ces compromis d'ingénierie ralentissent le déploiement des produits à très longue portée et freinent légèrement les perspectives de croissance du marché du LiDAR automobile.

Feuilles de route de fusion radar/caméra

Les programmes de réduction des coûts des équipementiers démontrent que le radar haute résolution combiné aux caméras de vision artificielle peut satisfaire les minimums réglementaires pour de nombreuses fonctions d'assistance. Lorsque le LiDAR ajoute 600 à 1 000 USD au coût des matières, les marques ciblant les tranches de prix inférieures à 25 000 USD reportent souvent l'adoption. Les fournisseurs de composants estiment que le taux de pénétration mondial dans les véhicules des segments A et B pourrait rester en dessous de 15 % jusqu'en 2028 au moins. Bien que les courbes d'apprentissage technologique devraient finalement combler les écarts de coûts, les segments sensibles aux prix restent un frein à court terme à la pénétration du marché du LiDAR automobile, en particulier en Amérique du Sud, en Inde et dans certaines régions d'Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes de niveau 5 stimulent la croissance à long terme

En 2025, l'ADAS représentait 85,12 % du marché du LiDAR automobile, reflétant son adoption généralisée. De plus, l'ADAS est le segment à la croissance la plus rapide, avec un TCAC de 37,88 %, porté par les permis au niveau des villes et les commandes de flottes de covoiturage. Les programmes ADAS de niveau 3 et niveau 4 comblent l'écart : les équipementiers premium allemands expédient déjà des pilotes autoroutiers de niveau 3 en production, et les entreprises de mobilité chinoises exploitent des services supervisés de niveau 4 dans plus de 10 zones métropolitaines. Les niveaux d'autonomie plus élevés nécessitent de multiples capteurs, une redondance et une validation complète de la pile, augmentant le contenu moyen par véhicule et alimentant la prochaine vague d'expansion de la taille du marché.

Le passage à la pleine autonomie déplace la valeur du matériel vers les mises à jour OTA continues. Les modèles d'abonnement pour la conduite autonome autoroutière ajoutent des sources de revenus qui justifient des factures de capteurs plus élevées, et les données collectées par les flottes de niveau 5 alimentent des améliorations itératives de la perception. Au fur et à mesure que ces plateformes mûrissent, elles renforcent un cycle vertueux : une couverture de données plus large favorise des algorithmes plus sûrs, ce qui débloque à son tour des autorisations pour des opérations plus larges. Ce mécanisme d'entraînement sous-tend des prévisions optimistes à long terme malgré des volumes en phase initiale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de technologie : le FMCW perturbe la prédominance mécanique

En 2025, les unités rotatives mécaniques représentaient 62,15 % de la part des revenus du marché du LiDAR automobile, grâce à leurs performances éprouvées sur le terrain, leur couverture complète à 360 degrés et leurs lignes de fabrication établies. Cependant, leurs pièces mobiles soulèvent des problèmes de fiabilité pour une durée de vie de conception automobile de 10 ans, et les contraintes de facteur de forme compliquent l'intégration stylistique. Les approches à semi-conducteurs, notamment la direction de faisceau par MEMS, les réseaux à déphasage optique et les topologies flash, interviennent avec des modules entièrement scellés et des trajectoires de coûts plus basses. Au sein de cette cohorte à semi-conducteurs, le FMCW est la sous-catégorie émergente, projetée à un TCAC de 47,46 % et devrait atteindre une part à deux chiffres avant 2031.

Valeo continue d'itérer son scanner hybride Scala de deuxième génération, tandis que Luminar introduit la détection par temps de vol pulsé à nombre de canaux élevé en production en série. Huawei et Hesai investissent massivement dans des pipelines FMCW pulsé à 905 nm et FMCW à 1 550 nm, cherchant à diversifier leurs paris technologiques sur différentes classes de véhicules. Ce paysage pluraliste garantit qu'aucune architecture unique ne domine tous les cas d'usage, même si le FMCW s'accapare le récit de leadership en performance.

Par type de véhicule : les flottes commerciales passent du pilote à l'échelle

En 2025, les voitures particulières représentaient une part dominante de 77,65 % du marché, avec des projections indiquant un taux de croissance robuste de 31,1 % de TCAC. Les véhicules électriques premium, notamment en Chine et en Europe, sont désormais livrés avec un LiDAR de toit ou de calandre comme équipement de série. Les déblocages de fonctionnalités OTA génèrent des revenus après-vente, renforçant l'adoption. Les opérateurs de flottes valorisent les économies opérationnelles et la conformité réglementaire, privilégiant la durabilité au prix de détail. La sélection du FMCW 4D d'Aeva par Daimler Truck illustre cette priorité.

Au fur et à mesure que les prestataires logistiques s'engagent sur des corridors autonomes, chaque tracteur de classe 8 peut embarquer trois capteurs ou plus en bord de toit ou sur le pare-chocs pour une couverture avant redondante. Ces déploiements à volume élevé et haute spécification élèvent les prix de vente moyens malgré la compression continue des coûts dans les segments passagers, ajoutant un facteur stabilisateur au marché du LiDAR automobile.

Par portée : la capacité longue portée prend de l'élan

En 2025, les premières implémentations du LiDAR automobile ont vu les unités à courte et moyenne portée (jusqu'à 150 m) détenir une part de marché dominante de 64,10 %. Les fonctions ADAS urbaines telles que le freinage automatisé et les pilotes embouteillage s'appuient sur ces capteurs. Cependant, la conformité à l'UNECE R157 et les déploiements de pilotes autoroutiers en Amérique du Nord font évoluer les achats vers des unités à longue portée. Les dispositifs à longue portée affichent déjà un TCAC de 32,4 %, et leur part du marché du LiDAR automobile devrait augmenter de manière significative d'ici 2031, la détection à 150-300 mètres devenant obligatoire pour les vitesses supérieures à 100 km/h.

Les fabricants répondent avec des portefeuilles multi-portées : un capteur à longue portée à champ de vision étroit est associé à deux modules à courte portée à champ de vision large, optimisant le coût et la performance. Le gain cohérent du FMCW soutient cette segmentation car une seule plateforme photonique peut être accordée pour différents profils de portée sans modifier le procédé de fabrication des tranches laser sous-jacent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par position d'installation : l'intégration de conception remodèle la demande

En 2025, les capteurs montés sur le toit, appréciés pour leurs vues à 360 degrés sans obstruction, représentaient 38,62 % du marché du LiDAR automobile. Cependant, le profil élevé et la traînée aérodynamique entrent en conflit avec les objectifs stylistiques. Les constructeurs automobiles migrent donc vers des emplacements dans les phares, la calandre et le pare-chocs. Le Halo de Luminar démontre une unité entièrement encastrée derrière le pare-brise, éliminant les saillies. Cette tendance stimule de nouvelles conceptions optiques qui tolèrent l'éblouissement, les vibrations et les extrêmes de température lorsqu'elles sont intégrées dans les panneaux de carrosserie, entraînant des dépenses supplémentaires en R&D.

Par conséquent, le spectre des positions d'installation se fragmente. Certains modèles premium conservent des pods de toit pour la redondance à 360 degrés, tandis que les versions grand public optent pour des capteurs avant dissimulés complétés par un radar haute définition pour la couverture latérale. Cette variété maintient le marché du LiDAR automobile ouvert à de multiples facteurs de forme et stratégies de fournisseurs.

Analyse géographique

En 2025, le marché du LiDAR automobile a vu l'Asie-Pacifique détenir une part de revenus dominante de 41,75 %, avec la Chine comme épicentre du déploiement des capteurs. Des subventions provinciales pouvant atteindre 10 000 CNY par véhicule prêt pour le niveau L3, prolongées jusqu'en 2027, augmentent la pénétration des SUV et berlines électriques à batterie. Les chaînes d'approvisionnement domestiques allant de la fabrication de tranches à l'assemblage final compriment les coûts et raccourcissent les délais, renforçant la domination régionale. La Corée du Sud et Singapour ajoutent des zones pilotes et des projets d'autoroutes intelligentes, élargissant davantage la demande régionale. Le marché en Asie-Pacifique devrait croître à un TCAC de 25,9 %, le plus élevé de toutes les régions.

Les corridors de camionnage autonome reliant le Texas, l'Arizona et la Californie, et l'appétit des consommateurs pour l'assistance autoroutière mains libres, poussent un TCAC de 23,2 %. Aurora, Ouster et Aeva exploitent des installations nationales qui réduisent la dépendance aux importations, tandis que le contrôle américain des exportations sur certaines épitaxies VCSEL à 1 550 nm encourage les fournisseurs alternatifs locaux. Les terrains d'essai hivernaux du Canada ajoutent une demande de niche pour les produits FMCW tout temps.

L'Europe suit avec un TCAC de 20,4 %, reflétant une réglementation avancée et une adoption prudente des consommateurs. Les règles basées sur l'UNECE trouvent leur origine en Europe, mais les processus nationaux d'homologation restent stricts, ralentissant la livraison à volume élevé. Cependant, les marques premium allemandes, suédoises et françaises installent des configurations multi-LiDAR pour satisfaire aux exigences du pilote autoroutier de niveau L3, faisant de la région un prescripteur technologique influent. Des opportunités plus modestes mais notables émergent dans le Conseil de coopération du Golfe, où les méga-projets de villes intelligentes intègrent des navettes autonomes dans de nouveaux designs urbains. L'Afrique et l'Amérique latine affichent des TCAC de 21,3 % et 19,6 % respectivement sur des bases plus faibles, portés par l'automatisation du transport minier et la modernisation des flottes du secteur public.

Paysage concurrentiel

Hesai Technology est en tête du marché du LiDAR automobile, suivi de près par Huawei HI-XG et RoboSense Technology Co., Ltd. Valeo conserve une niche avec sa série Scala, tandis que Luminar Technologies Inc. détient une part significative sur les contrats premium européens.

Les stratégies concurrentielles se concentrent sur l'intégration verticale, le leadership par les coûts et les architectures différenciées. Les fournisseurs chinois tirent parti de leurs grandes bases de clients de véhicules électriques nationaux pour atteindre des cadences annuelles supérieures à 500 000 unités, gagnant des avantages de coûts. Les startups occidentales mettent en avant la propriété intellectuelle FMCW, les données de vitesse et les performances à longue portée pour sécuriser des contrats premium. Les coentreprises entre fournisseurs de rang 1 et fournisseurs cloud — Mobileye-Innoviz, Daimler-Aeva — illustrent des alliances croissantes qui mutualisent l'expertise matérielle et algorithmique pour des solutions d'autonomie de bout en bout.

Hesai Technology a investi dans une usine tranche-à-module qui double la capacité de production, signalant des attentes de croissance soutenue. Pendant ce temps, les fournisseurs se diversifient dans des marchés adjacents — robots industriels, engins de construction et infrastructures intelligentes — pour se protéger de la cyclicité automobile. Globalement, le pluralisme technologique persiste, mais les exigences d'échelle favorisent les acteurs dotés d'une profondeur de fabrication et d'écosystèmes logiciels.

Leaders de l'industrie du LiDAR automobile

Hesai Technology

Valeo SA

Luminar Technologies Inc.

Huawei Technologies Co., Ltd.

RoboSense Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Innoviz Technologies Ltd. a conclu un partenariat avec Fabrinet pour la production en masse de l'InnovizTwo, l'installation de Fabrinet en Thaïlande ayant réussi les audits des équipementiers selon les normes de qualité automobile.

- Janvier 2025 : Aeva Inc. et Wideye ont présenté le premier LiDAR FMCW 4D en cabine derrière le pare-brise, combinant la détection longue portée avec un style de véhicule épuré.

- Décembre 2024 : Aurora Innovation a inauguré une installation de recherche de 78 000 pieds carrés à Bozeman, Montana, pour affiner sa technologie FirstLight et soutenir le déploiement du camionnage autonome au Texas en 2025.

Portée du rapport mondial sur le marché du LiDAR automobile

Le LiDAR — parfois appelé temps de vol (ToF), scanners laser ou radar laser — est une méthode de détection qui détecte des objets et cartographie leurs distances. La technologie fonctionne en illuminant une cible avec une impulsion optique et en mesurant les caractéristiques du signal de retour réfléchi. La largeur de l'impulsion optique peut aller de quelques nanosecondes à plusieurs microsecondes. L'étude analyse l'application du LiDAR dans l'industrie automobile. Elle fournit une analyse approfondie de l'application ainsi que l'étendue du développement et de l'adoption dans diverses zones géographiques.

| Véhicules robotisés | |

| ADAS | Niveau 2+ / 2++ |

| Niveau 3 / 4 | |

| Niveau 5 |

| Mécanique/Rotatif |

| Semi-conducteur (MEMS, Flash) |

| FMCW |

| Voitures particulières |

| Véhicules commerciaux |

| Courte / Moyenne portée (jusqu'à 150 m) |

| Longue portée (au-delà de 150 m) |

| Monté sur le toit |

| Calandre / Pare-chocs |

| Intégré aux phares |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par application | Véhicules robotisés | |

| ADAS | Niveau 2+ / 2++ | |

| Niveau 3 / 4 | ||

| Niveau 5 | ||

| Par type de technologie | Mécanique/Rotatif | |

| Semi-conducteur (MEMS, Flash) | ||

| FMCW | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par portée | Courte / Moyenne portée (jusqu'à 150 m) | |

| Longue portée (au-delà de 150 m) | ||

| Par position d'installation | Monté sur le toit | |

| Calandre / Pare-chocs | ||

| Intégré aux phares | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du LiDAR automobile ?

Le marché du LiDAR automobile était évalué à 1,63 milliard USD en 2026 et devrait croître à un TCAC de 32,09 % pour atteindre 6,54 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique détient 41,75 % des revenus du marché cible grâce aux politiques agressives de la Chine en matière de véhicules autonomes et aux écosystèmes de fabrication locaux.

Pourquoi la technologie FMCW gagne-t-elle du terrain ?

Le FMCW mesure simultanément la distance et la vitesse, évite la diaphonie et offre une portée de 400 mètres dans les limites de sécurité oculaire de classe 1, stimulant la croissance la plus rapide du segment à un TCAC de 47,46 %.

Comment les réglementations influencent-elles l'adoption ?

L'UNECE R157 en Europe et le China NCAP 2026 exigent tous deux une perception de plus haute résolution, poussant effectivement le LiDAR dans les véhicules de production de niveau 3 et supérieur.

Quels défis limitent la pénétration du LiDAR dans les voitures d'entrée de gamme ?

Les limites strictes de puissance de sécurité oculaire et la fusion capteurs radar-caméra moins coûteuse maintiennent les coûts matériels additionnels élevés, ralentissant l'adoption dans les véhicules dont le prix est inférieur à 25 000 USD.

Dernière mise à jour de la page le: