Taille et Part du Marché des Systèmes de Changement de Vitesse Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

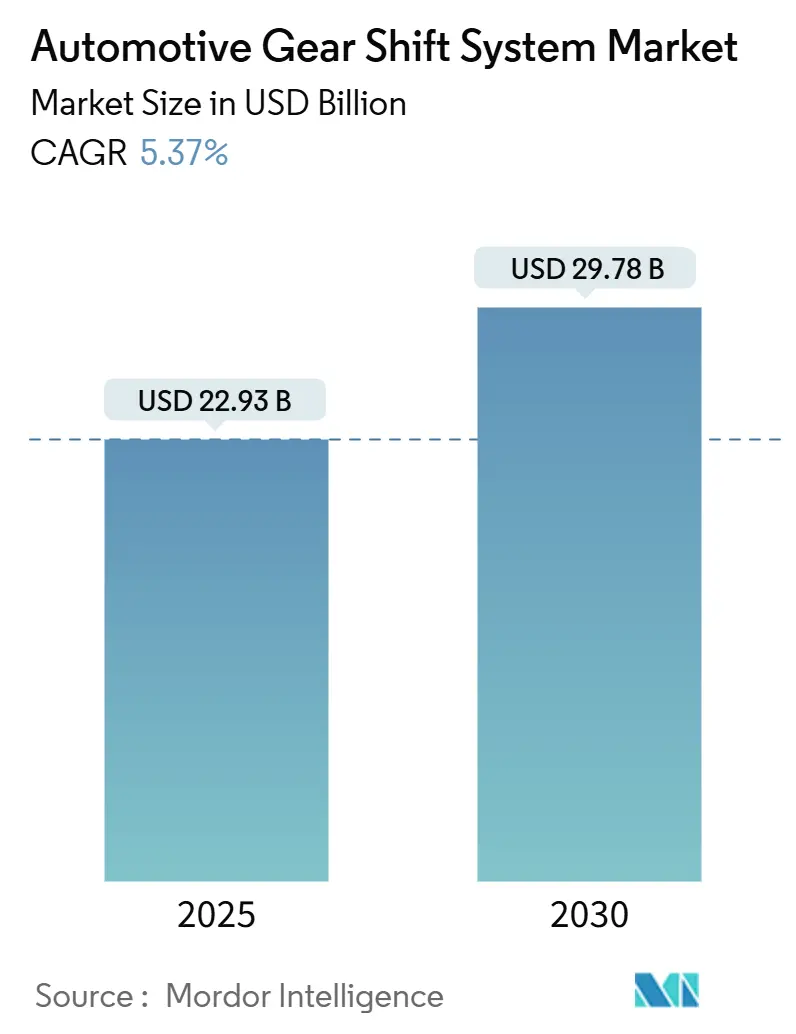

| Taille du Marché (2025) | 22.93 Milliards de dollars |

| Taille du Marché (2030) | 29.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Changement de Vitesse Automobiles par Mordor Intelligence

La taille du Marché des Systèmes de Changement de Vitesse Automobiles est estimée à 22,93 milliards USD en 2025, et devrait atteindre 29,78 milliards USD d'ici 2030, à un CAGR de 5,37 % au cours de la période de prévision (2025-2030). Cette expansion régulière reflète le pivot du secteur vers des architectures de transmission à commande électronique, alors que les régulateurs resserrent les règles sur les émissions de CO₂ et que les constructeurs automobiles déploient des groupes motopropulseurs électrifiés. Le cadre Euro 7 à venir de l'Union européenne et le mandat Advanced Clean Cars II de la Californie imposant 100 % de ventes de véhicules zéro émission d'ici 2035 accélèrent la migration vers des conceptions de changement de vitesse par câble qui éliminent les liaisons hydrauliques et permettent une intégration transparente avec les groupes motopropulseurs électriques. La disponibilité des semi-conducteurs se redresse progressivement, mais la pénurie de puces de 2021 à 2024 a souligné l'importance des stratégies de double approvisionnement pour les unités de contrôle de transmission. Les constructeurs automobiles considèrent également les sélecteurs de vitesse pouvant être mis à jour par voie hertzienne comme une nouvelle source de revenus, car les algorithmes de changement de vitesse prédictifs peuvent être affinés à distance tout au long du cycle de vie du véhicule.

Principaux Enseignements du Rapport

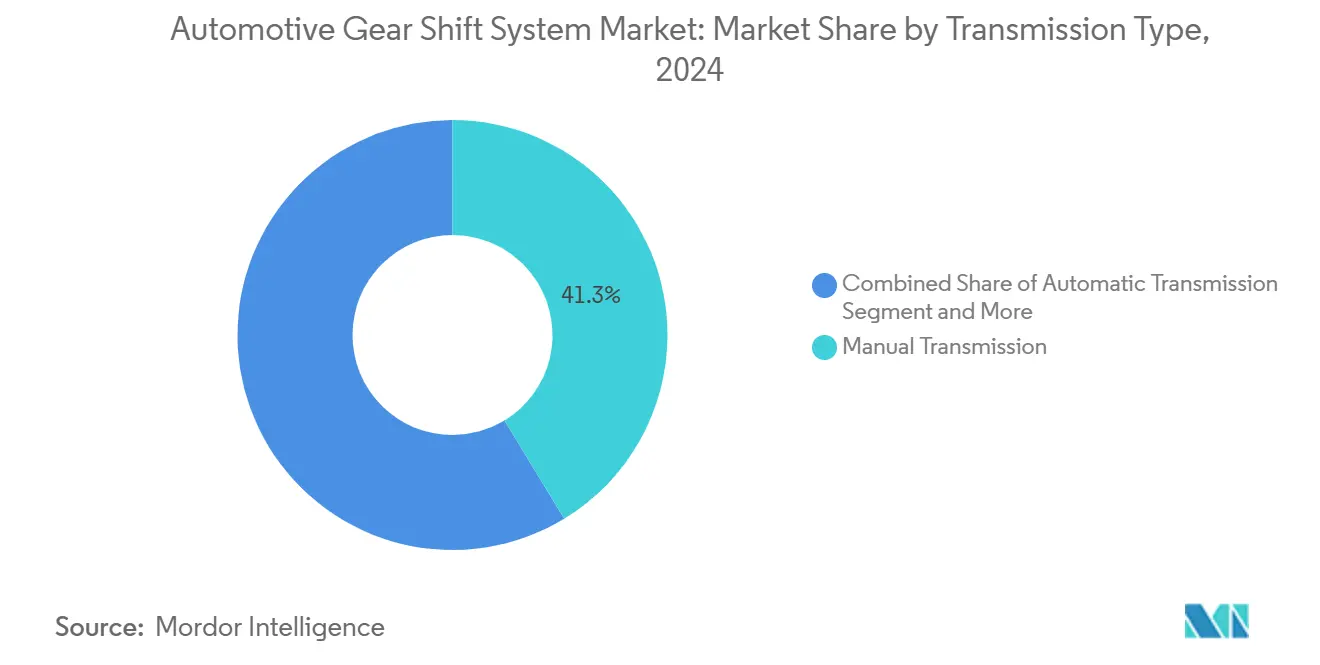

- Par type de transmission, les systèmes manuels détenaient 41,27 % de la part du marché des systèmes de changement de vitesse automobiles en 2024, tandis que les transmissions à double embrayage devraient enregistrer le CAGR le plus élevé de 5,39 % au cours de la période de prévision (2025-2030).

- Par technologie, les sélecteurs électroniques étaient en tête avec une part de revenus de 37,83 % en 2024, tandis que les solutions de changement de vitesse par câble devraient se développer à un CAGR de 5,47 % au cours de la période de prévision (2025-2030).

- Par composant, les unités de contrôle électronique ont capturé 37,28 % de la taille du marché des systèmes de changement de vitesse automobiles en 2024 ; les actionneurs à solénoïde devraient afficher le CAGR le plus rapide de 5,43 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les véhicules commerciaux légers représentaient 66,37 % des revenus de 2024, tandis que les véhicules de tourisme devraient croître à un CAGR de 5,46 % au cours de la période de prévision (2025-2030).

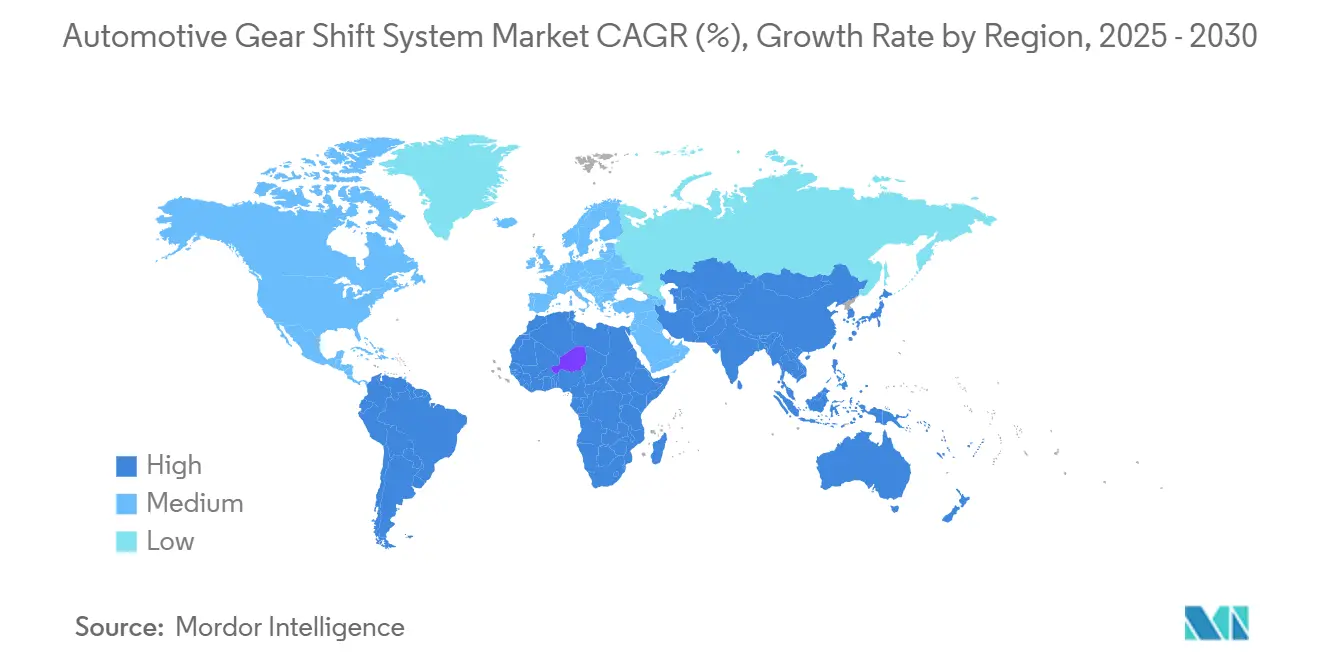

- Par géographie, l'Asie-Pacifique détenait 37,71 % de la part du marché des systèmes de changement de vitesse automobiles en 2024, tandis que l'Amérique du Sud devrait se développer à un CAGR de 5,44 % au cours de la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Systèmes de Changement de Vitesse Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption du Changement de Vitesse par Câble | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Évolution Mondiale des Préférences | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Normes CO₂ / d'Efficacité Énergétique Plus Strictes | +0.8% | UE et Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction des Coûts par les Constructeurs Automobiles | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Demande d'Interface Homme-Machine Flexible en Habitacle | +0.4% | Segments premium d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Monétisation du Changement de Vitesse Prédictif via Mise à Jour Hertzienne | +0.3% | Amérique du Nord et UE, programmes pilotes en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du Changement de Vitesse par Câble dans les Véhicules Électriques et ADAS

L'élimination des liaisons mécaniques dans les véhicules électriques à batterie permet aux systèmes de changement de vitesse par câble de synchroniser électroniquement la distribution du couple moteur et la sélection des rapports, améliorant ainsi l'efficacité du groupe motopropulseur. Les flottes qui déploient des véhicules électriques commerciaux apprécient les architectures multi-vitesses permises par les actionneurs de changement de vitesse électriques, qui contribuent à maintenir un régime moteur optimal dans les côtes. Les fonctionnalités avancées d'aide à la conduite exploitent cette architecture pour présélectionner les rapports en fonction de l'altitude GPS et du flux de trafic, comme le démontrent les essais de changement de vitesse prédictif menés sur des itinéraires de poids lourds en Amérique du Nord. Les mises à jour de calibration par voie hertzienne améliorent encore les performances et créent des modèles de revenus par abonnement pour les constructeurs automobiles. Les règles d'isolation électrique FMVSS 305a des États-Unis guident la validation de ces sous-systèmes haute tension [1]"Règle Finale FMVSS 305a," Administration Nationale de la Sécurité Routière, nhtsa.gov .

Évolution Mondiale des Préférences vers les Transmissions Automatiques et à Double Embrayage

Les embouteillages urbains et les considérations de confort du conducteur orientent les consommateurs vers les transmissions automatiques tout en maintenant la demande pour les conceptions à double embrayage qui allient performance et efficacité [2]"Production de la CVT-XS de Nouvelle Génération," JATCO Ltd., jatco.co.jp . La Transmission Automatique Directe de Toyota illustre comment les automatiques conventionnelles peuvent intégrer des changements de rapports rapides similaires aux transmissions à double embrayage pour une meilleure économie de carburant. Les acheteurs de flottes de camions de moyenne capacité migrent également vers des boîtes manuelles automatisées pour réduire la fatigue du conducteur et élargir le vivier de main-d'œuvre. Cette évolution comportementale soutient une croissance durable du marché des systèmes de changement de vitesse automobiles.

Normes CO₂ / d'Efficacité Énergétique Plus Strictes

Les tests d'émissions en conditions de conduite réelle d'Euro 7 nécessitent une sélection de rapports de haute précision qui maintient les moteurs près de leur point de charge le plus efficace. La règle multi-polluants de l'EPA encourage les architectures hybrides pendant la transition vers l'électrification totale, renforçant le besoin de transmissions multi-modes à coordination électronique [3]"Normes d'Émissions Multi-Polluants," Agence de Protection de l'Environnement des États-Unis, epa.gov . Dans les unités de contrôle modernes, les stratégies de changement de vitesse par apprentissage automatique s'adaptent aux styles de conduite individuels pour maintenir la conformité.

Réduction des Coûts par les Constructeurs Automobiles via des Plateformes de Sélecteurs Modulaires

Les stratégies de plateforme qui partagent des actionneurs, des ECU et des logiciels entre les lignes de véhicules réduisent les dépenses d'outillage et le délai de mise sur le marché. Le portefeuille de modules de contrôle évolutifs de ZF illustre comment un seul ensemble électronique peut prendre en charge les configurations automatique, à double embrayage et à variation continue avec seulement des modifications mineures du faisceau de câbles. La validation standardisée réduit les budgets de certification, renforçant la compétitivité des fournisseurs sur le marché des systèmes de changement de vitesse automobiles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé du Système | -0.7% | Marchés émergents d'Asie-Pacifique, Amérique du Sud | Court terme (≤ 2 ans) |

| Pénuries de Semi-Conducteurs | -0.6% | Mondial, affectant particulièrement la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de Fiabilité | -0.4% | Moyen-Orient, Afrique, régions à climat extrême | Moyen terme (2-4 ans) |

| Risque de Cybersécurité sur CAN / Changement de Vitesse par Câble | -0.3% | Priorité réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Système dans les Véhicules d'Entrée de Gamme

Sur des marchés comme l'Asie du Sud-Est et l'Amérique latine, l'introduction de sélecteurs électroniques, équipés de capteurs, de moteurs et de câblage, fait augmenter les coûts des matériaux. Cela les rend moins attrayants pour les véhicules des segments A et B sensibles aux coûts, où l'accessibilité financière est un facteur d'achat clé. De plus, la rareté des techniciens qualifiés pour les diagnostics dans les zones rurales alourdit la charge perçue de possession, car les consommateurs peuvent rencontrer des difficultés à accéder à des réparations et à une maintenance en temps opportun. Cela renforce davantage la préférence des consommateurs pour les transmissions manuelles traditionnelles, qui sont plus simples et plus rentables à entretenir dans ces régions.

Pénuries de Semi-Conducteurs pour les ECU

De 2021 à 2024, la pénurie mondiale de semi-conducteurs a mis en évidence la dépendance de l'industrie aux procédés matures de 40 nanomètres, principalement en Asie de l'Est, notamment pour les besoins automobiles. Les microcontrôleurs utilisés dans les unités de contrôle de changement de vitesse sont fréquemment les mêmes que ceux que l'on trouve dans l'électronique de carrosserie. Ce chevauchement signifie que les perturbations de la production peuvent se répercuter sur divers modèles de véhicules, entraînant des retards et des coûts accrus pour les fabricants. Les fournisseurs ont désormais recours au double approvisionnement et à la pré-qualification des puces semi-conductrices en réponse à cette vulnérabilité. Ces stratégies visent à renforcer la résilience de la chaîne d'approvisionnement et à réduire la dépendance à une source unique. Pourtant, une expansion significative des capacités n'étant pas anticipée avant 2026, les perspectives d'une reprise rapide de la croissance restent limitées, laissant l'industrie naviguer dans des défis persistants à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Transmission : Pression de l'Automatisation sur la Dominance des Transmissions Manuelles

Les ensembles manuels ont conservé une part de 41,27 % du marché des systèmes de changement de vitesse automobiles en 2024, soutenue par des avantages de prix dans les économies émergentes. Néanmoins, les options automatiques et à double embrayage ont attiré les acheteurs urbains qui naviguent quotidiennement dans les embouteillages. Le segment des unités à double embrayage devrait dépasser tous les autres avec un CAGR de 5,39 % au cours de la période de prévision (2025-2030), car elles associent des économies de carburant à une accélération sportive, ce qui est essentiel pour la conformité Euro 7 et l'image de marque performance.

L'abandon progressif des modèles à boîte manuelle en Amérique du Nord et en Europe démontre comment le confort des consommateurs remodèle les portefeuilles de groupes motopropulseurs, tandis que les gestionnaires de flottes privilégient les boîtes manuelles automatisées qui réduisent le temps de formation des conducteurs. Les constructeurs automobiles collaborent avec des spécialistes en logiciels pour affiner les transitions d'embrayage à embrayage, réduisant les marges d'émissions sans reconception matérielle. Ces tendances convergentes garantissent que l'automatisation gagne des parts jusqu'en 2030, bien que les transmissions manuelles restent pertinentes dans les zones géographiques à faible coût.

Par Technologie : Les Systèmes Électroniques Mènent l'Évolution du Changement de Vitesse par Câble

Les architectures électroniques ont capturé une part de 37,83 % du marché des systèmes de changement de vitesse automobiles en 2024, confirmant le tournant du secteur vers les liaisons mécaniques. La tranche à la croissance la plus rapide est le changement de vitesse par câble, progressant à un CAGR de 5,47 % au cours de la période de prévision (2025-2030), car les véhicules électriques suppriment entièrement les circuits hydrauliques. Bien que les systèmes mécaniques dominent encore le segment d'entrée de gamme, les constructeurs automobiles intensifient leurs efforts pour alléger les groupes motopropulseurs. Cette évolution ouvre la voie à des actionneurs à commande électronique plus légers. Ces systèmes avancés, équipés d'une logique de sécurité intégrée et de capteurs redondants, sont conçus pour se conformer aux normes de sécurité fonctionnelle rigoureuses ISO 26262. Avec l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS), les technologies de commande par câble s'imposent comme l'épine dorsale numérique, gérant les contrôles longitudinaux et latéraux du véhicule et produisant des flux de données enrichis pour la gestion de flotte pilotée par l'IA.

Par Composant : La Dominance des ECU Stimule l'Intelligence du Système

En raison de la hausse du contenu logiciel par véhicule, les unités de contrôle électronique représentaient une part de 37,28 % du marché des systèmes de changement de vitesse automobiles en 2024. Les processeurs multicœurs haute vitesse permettent des algorithmes d'apprentissage automatique en périphérie qui adaptent les cartographies de changement de vitesse au comportement du conducteur.

Les actionneurs à solénoïde enregistreront le CAGR le plus rapide de 5,43 % au cours de la période de prévision (2025-2030), car ils restent essentiels pour l'actionnement des embrayages et des vannes dans les boîtes à double embrayage et automatiques. Les fournisseurs intègrent la détection de position pour réduire le nombre de pièces et simplifier les diagnostics. Parallèlement, les leviers de vitesse évoluent vers des sélecteurs minimalistes communiquant via CAN-FD, renforçant la transition de la commande mécanique à la commande électronique.

Par Type de Véhicule : Les Véhicules Commerciaux Stimulent l'Échelle du Marché

Les véhicules commerciaux légers ont contribué à une part de 66,37 % du marché des systèmes de changement de vitesse automobiles en 2024, portés par les volumes de colis du commerce électronique qui amplifient les cycles d'utilisation. Les gestionnaires de flottes adoptent des boîtes manuelles automatisées qui réduisent les factures de carburant sur les itinéraires de livraison en ville. Les voitures de tourisme devraient croître à un CAGR de 5,46 % au cours de la période de prévision (2025-2030), car les avantages des transmissions automatiques et du changement de vitesse par câble se diffusent vers les segments grand public. Les SUV électrifiés combinent des essieux électriques à deux vitesses avec la vectorisation du couple pour le contrôle de traction, illustrant comment l'innovation sur les plateformes commerciales migre vers les gammes grand public et alimente l'ensemble du marché des systèmes de changement de vitesse automobiles.

Analyse Géographique

L'Asie-Pacifique détenait une part de 37,71 % du marché des systèmes de changement de vitesse automobiles en 2024, grâce à la vaste base de production automobile de la Chine et à la croissance des véhicules commerciaux en Inde. Les fournisseurs régionaux bénéficient de la proximité des usines de fabrication de semi-conducteurs à Taïwan et en Corée du Sud, garantissant des délais d'approvisionnement en ECU plus rapides. Le leadership technologique du Japon dans les transmissions à variation continue ancre davantage la chaîne d'approvisionnement.

L'Amérique du Sud devrait afficher un CAGR de 5,44 % au cours de la période de prévision (2025-2030). Les usines d'assemblage en plein essor du Brésil et les incitations de l'Argentine à l'approvisionnement local encouragent l'adoption de sélecteurs électroniques dans les pickups destinés à l'exportation. Les moteurs compatibles à l'éthanol nécessitent une programmation dynamique des changements de vitesse pour s'adapter aux valeurs caloriques fluctuantes, incitant à investir dans des unités de contrôle plus intelligentes. L'Europe reste un précurseur technologique, car les règles Euro 7 catalysent des transmissions multi-modes efficaces. Les constructeurs automobiles allemands collaborent avec des fournisseurs de rang 1 pour standardiser des ensembles de boîtes à double embrayage modulaires sur toutes les plateformes, tandis que les fabricants de supercars italiens sont pionniers dans la logique de changement de vitesse qui équilibre les plafonds d'émissions avec les performances emblématiques de la marque. La capacité de reprogrammation par voie hertzienne devient standard pour se conformer aux futurs contrôles de conformité en conditions de conduite réelle.

L'adoption précoce du changement de vitesse par câble en Amérique du Nord pour les pickups et les SUV soutient une demande stable. Le train de règles de l'EPA encourage les pickups hybrides nécessitant des boîtes de vitesses à répartition de puissance spécialisées, renforçant la production nationale d'ECU. Le secteur de la logistique transfrontalière du Canada favorise les boîtes manuelles automatisées pour les camions longue distance, stimulant les volumes unitaires. Le Moyen-Orient et l'Afrique offrent un potentiel émergent. Les booms de la construction dans les pays du Golfe stimulent les commandes de camions lourds automatisés, mais les températures extrêmes mettent à l'épreuve les joints d'actionneurs et l'électronique. L'assemblage régional en Turquie et en Afrique du Sud fournit des points de transit pour la distribution en Afrique subsaharienne, bien qu'à des volumes de base inférieurs à ceux des autres continents.

Paysage Concurrentiel

Le marché des systèmes de changement de vitesse automobiles est modérément fragmenté. ZF Friedrichshafen, BorgWarner et Continental exploitent leur expertise en logiciels de contrôle et leurs empreintes de production mondiales pour remporter des plateformes auprès des constructeurs automobiles [4]"Rapport Annuel 2024," ZF Group, zf.com . Le rachat du groupe Dowlais par American Axle en février 2025 illustre l'intégration verticale alors que les fournisseurs cherchent à atteindre une échelle dans les essieux électriques.

La compétence logicielle différencie les leaders. Le contrôleur unifié BASIS de Continental gère le changement de vitesse, le freinage et le couple de propulsion sur une seule plateforme en silicium, réduisant le câblage de 12 m par véhicule. La transmission à double embrayage électrique compacte à double moteur de BorgWarner pour les hybrides rechargeables met en évidence la symbiose mécanique-logicielle.

Les entrants de niche ciblent des segments spécialisés. Les boîtes de vitesses navales et militaires de RENK offrent une isolation par rapport aux cycles des voitures particulières, tandis que les acteurs asiatiques émergents se concentrent sur des sélecteurs mécaniques à faible coût pour les voitures d'entrée de gamme du segment A. À mesure que l'électrification s'élargit, les partenariats entre les fournisseurs d'onduleurs et les fabricants de transmissions se multiplient pour livrer des modules d'entraînement électrique clés en main.

Leaders du Secteur des Systèmes de Changement de Vitesse Automobiles

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

ZF Friedrichshafen AG

JTEKT Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Allison Transmission a annoncé un accord de 2,7 milliards USD pour acquérir l'activité Hors Route de Dana, élargissant son exposition aux groupes motopropulseurs miniers et de construction.

- Avril 2025 : Hendrickson et Voith ont formé une alliance stratégique pour co-développer des suspensions électriques et des entraînements intégrés aux essieux pour les camions zéro émission.

- Avril 2025 : Garrett Motion et Shaanxi HanDe Axle ont obtenu un contrat de production pluriannuel pour fournir des essieux porteurs électriques pour les camions moyens et lourds à partir de 2027.

Périmètre du Rapport Mondial sur le Marché des Systèmes de Changement de Vitesse Automobiles

| Transmission Manuelle |

| Transmission Automatique |

| Transmission Semi-Automatique |

| Transmission à Double Embrayage (DCT) |

| Système de Changement de Vitesse Électronique |

| Système de Changement de Vitesse Hydraulique |

| Système de Changement de Vitesse Mécanique |

| Changement de Vitesse par Câble |

| Levier de Vitesse |

| Module de Contrôle de Transmission (TCM) |

| Unité de Contrôle Électronique (ECU) |

| Capteurs de Changement de Vitesse |

| Actionneur à Solénoïde |

| Véhicules de Tourisme |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Transmission | Transmission Manuelle | |

| Transmission Automatique | ||

| Transmission Semi-Automatique | ||

| Transmission à Double Embrayage (DCT) | ||

| Par Technologie | Système de Changement de Vitesse Électronique | |

| Système de Changement de Vitesse Hydraulique | ||

| Système de Changement de Vitesse Mécanique | ||

| Changement de Vitesse par Câble | ||

| Par Composant | Levier de Vitesse | |

| Module de Contrôle de Transmission (TCM) | ||

| Unité de Contrôle Électronique (ECU) | ||

| Capteurs de Changement de Vitesse | ||

| Actionneur à Solénoïde | ||

| Par Type de Véhicule | Véhicules de Tourisme | |

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de changement de vitesse automobiles en 2025 ?

Il s'élève à 22,93 milliards USD, reflétant la base de référence pour la période de prévision actuelle.

Quel CAGR est prévu pour les systèmes de changement de vitesse automobiles jusqu'en 2030 ?

Le marché devrait croître de 5,37 % par an entre 2025 et 2030.

Quelle technologie de transmission affiche la croissance la plus rapide ?

Le changement de vitesse par câble devrait progresser à un CAGR de 5,47 % de 2025 à 2030.

Quelle catégorie de véhicule domine les revenus ?

Les véhicules commerciaux légers détenaient 66,37 % des revenus de 2024 en raison de la demande de la logistique du commerce électronique.

Quelle région connaîtra la croissance la plus rapide ?

L'Amérique du Sud devrait enregistrer un CAGR de 5,44 % jusqu'en 2030.

Qui sont les principaux fournisseurs dans ce domaine ?

ZF, BorgWarner, Continental et Allison Transmission dominent le paysage des fournisseurs avec des portefeuilles de contrôle électronique intégrés.

Dernière mise à jour de la page le: