自動車用ギアシフトシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

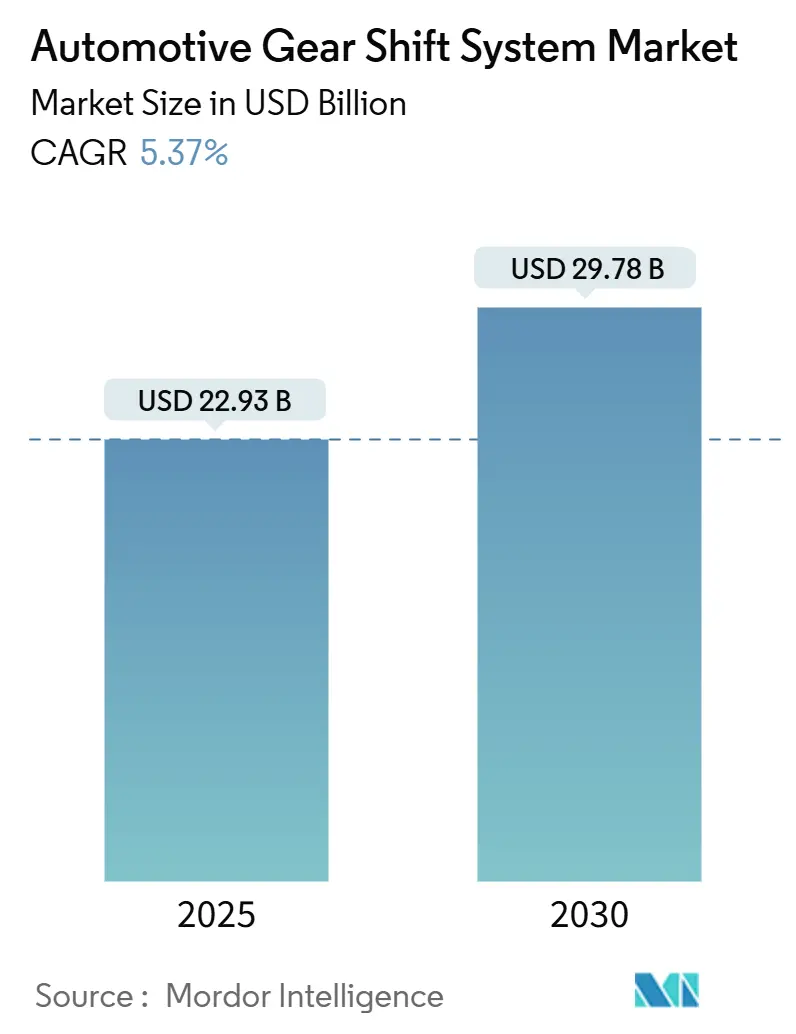

| 市場規模 (2025) | 22.93 十億米ドル |

| 市場規模 (2030) | 29.78 十億米ドル |

| 成長率 (2025 - 2030) | 5.37% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ギアシフトシステム市場分析

自動車用ギアシフトシステムの市場規模は2025年に229億3,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.37%で成長し、2030年までに297億8,000万米ドルに達する見込みです。この安定した拡大は、規制当局がCO₂規制を強化し、自動車メーカーが電動パワートレインを展開する中で、電子制御トランスミッションアーキテクチャへの業界の転換を反映しています。欧州連合の近く施行予定のEuro 7フレームワークおよびカリフォルニア州の2035年までに100%ゼロエミッション販売を義務付けるAdvanced Clean Cars IIは、油圧リンケージを排除し電動パワートレインとのシームレスな統合を可能にするシフトバイワイヤ設計への移行を加速させています。半導体の供給は徐々に回復しつつありますが、2021年から2024年にかけての半導体不足は、トランスミッション制御ユニットにおけるデュアルソーシング戦略の重要性を浮き彫りにしました。自動車メーカーはまた、予測シフトアルゴリズムを車両のライフサイクル中にリモートで改良できることから、無線更新対応シフターを新たな収益源として位置付けています。

主要レポートのポイント

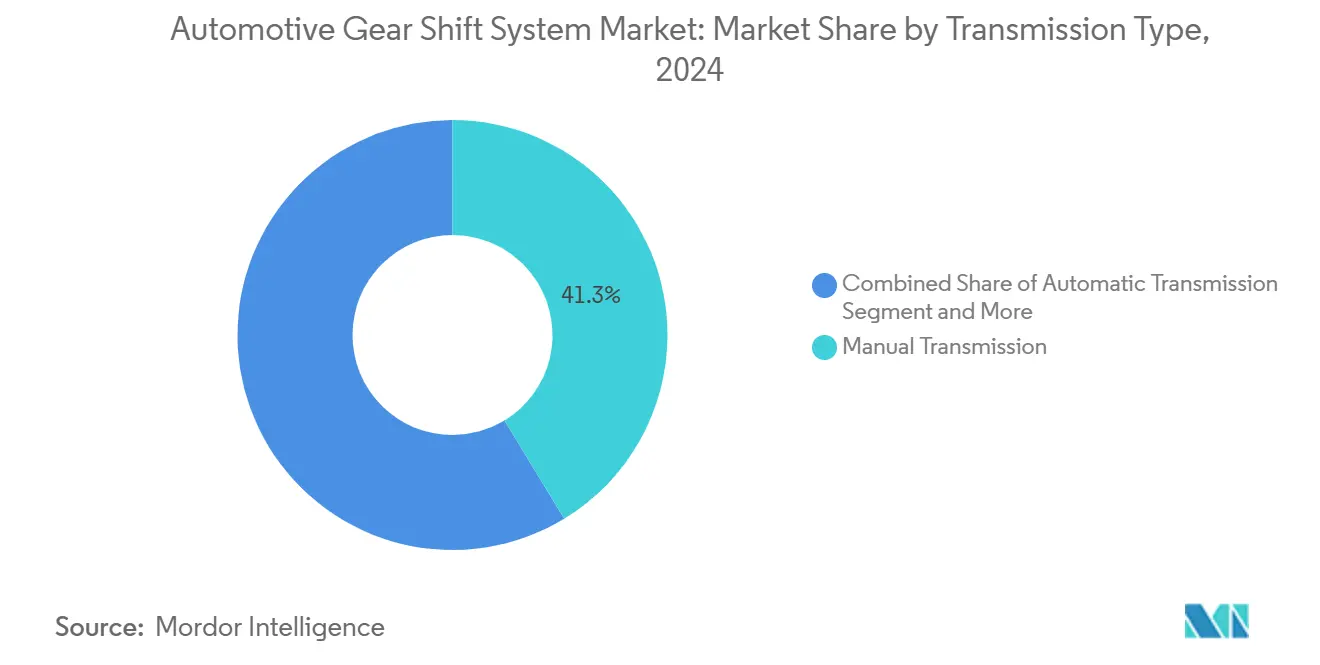

- トランスミッションタイプ別では、マニュアルシステムが2024年の自動車用ギアシフトシステム市場シェアの41.27%を占め、デュアルクラッチトランスミッションは予測期間(2025年~2030年)において最高のCAGR 5.39%を記録する見込みです。

- テクノロジー別では、電子式シフターが2024年に37.83%の収益シェアをリードし、シフトバイワイヤソリューションは予測期間(2025年~2030年)においてCAGR 5.47%で拡大する予測です。

- コンポーネント別では、電子制御ユニットが2024年の自動車用ギアシフトシステム市場規模の37.28%を占め、ソレノイドアクチュエーターは予測期間(2025年~2030年)において最速のCAGR 5.43%を記録する見込みです。

- 車両タイプ別では、小型商用車が2024年の収益の66.37%を占め、乗用車は予測期間(2025年~2030年)においてCAGR 5.46%で成長する見込みです。

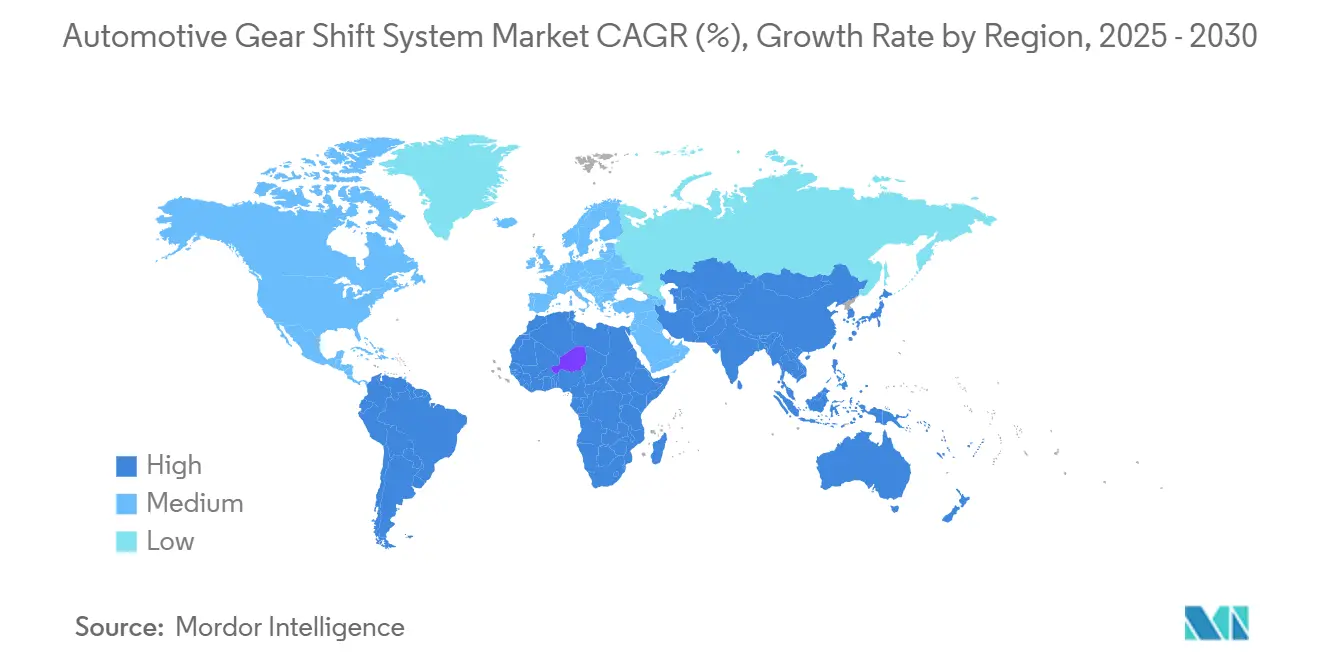

- 地域別では、アジア太平洋が2024年の自動車用ギアシフトシステム市場シェアの37.71%を占め、南米は予測期間(2025年~2030年)においてCAGR 5.44%で拡大する予測です。

世界の自動車用ギアシフトシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シフトバイワイヤの採用 | +1.2% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| グローバルな嗜好の変化 | +0.9% | アジア太平洋が中核、南米への波及 | 長期(4年以上) |

| より厳格なCO₂・燃費規制 | +0.8% | EUおよび北米、アジア太平洋へ拡大 | 短期(2年以内) |

| OEMのコスト削減 | +0.6% | グローバル | 中期(2〜4年) |

| 車内HMIの柔軟性への需要 | +0.4% | 北米とEUのプレミアムセグメント | 長期(4年以上) |

| 無線更新対応の予測シフト収益化 | +0.3% | 北米とEU、中国でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびADAS車両におけるシフトバイワイヤの採用

バッテリー電気自動車における機械的リンケージの排除により、シフトバイワイヤシステムはモータートルクの供給とギア選択を電子的に同期させ、パワートレインの効率を向上させます。商用EVを導入するフリートは、電動シフトアクチュエーターによって実現される多段速アーキテクチャを高く評価しており、これにより勾配走行時の最適なモーター回転数の維持が可能となります。先進運転支援機能はこのアーキテクチャを活用し、GPSの高度情報と交通流に基づいてギアを事前選択します。これは北米の大型トラックルートで実施された予測ギアチェンジ試験によって実証されています。無線較正アップデートにより、性能がさらに向上し、OEMにとってサブスクリプションベースの収益モデルが生まれます。米国のFMVSS 305a電気絶縁規則は、これらの高電圧サブシステムの検証を導くものです [1]「FMVSS 305a最終規則」、米国道路交通安全局、nhtsa.gov 。

オートマチックおよびデュアルクラッチトランスミッションへのグローバルな嗜好の変化

都市部の渋滞と運転快適性への配慮から、消費者はオートマチックトランスミッションを選好する一方、性能と効率を両立するデュアルクラッチ設計への需要も維持されています [2]「次世代CVT-XS生産」、JATCO Ltd.、jatco.co.jp 。トヨタのダイレクトオートマチックトランスミッションは、従来のオートマチックがDCT的な高速シフトを統合して燃費を向上させる方法を示しています。中型トラックのフリート購入者も、ドライバーの疲労軽減と労働力確保の観点からオートメイテッドマニュアルへの移行を進めています。この行動変容が自動車用ギアシフトシステム市場の持続的成長を支えています。

より厳格なCO₂・燃費規制

Euro 7の実走行排出ガス試験は、エンジンを最も効率的な負荷点付近に維持する高精度なギア選択を必要とします。米国環境保護庁の多汚染物質規則は、完全電動化への移行期においてハイブリッドアーキテクチャを奨励しており、電子的に協調する多モードトランスミッションの必要性を高めています [3]「多汚染物質排出基準」、米国環境保護庁、epa.gov 。現代の制御ユニットでは、機械学習シフト戦略が個々の運転スタイルに適応してコンプライアンスを維持します。

モジュラーシフタープラットフォームによるOEMのコスト削減

アクチュエーター、ECU、ソフトウェアを車両ラインナップ全体で共有するプラットフォーム戦略により、工具費用と市場投入時間が削減されます。ZFのスケーラブルな制御モジュールポートフォリオは、わずかなハーネス変更のみで一つの電子パッケージがオートマチック、デュアルクラッチ、CVTレイアウトをサポートできることを示す好例です。標準化された検証により認証予算が削減され、自動車用ギアシフトシステム市場におけるサプライヤーの競争力が強化されます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システムコストの高さ | -0.7% | アジア太平洋新興市場、南米 | 短期(2年以内) |

| 半導体不足 | -0.6% | グローバル、特にアジア太平洋の生産に影響 | 短期(2年以内) |

| 信頼性の問題 | -0.4% | 中東、アフリカ、極端な気候地域 | 中期(2〜4年) |

| CAN・シフトバイワイヤのサイバーセキュリティリスク | -0.3% | 北米とEUの規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エントリーレベル車両におけるシステムコストの高さ

東南アジアやラテンアメリカなどの市場では、センサー、モーター、配線を備えた電子シフターの導入により材料コストが上昇します。これにより、購入における手頃な価格が重要な要素となるコスト重視のAセグメントおよびBセグメント車両では魅力が低下します。さらに、地方における診断に精通した技術者の不足が、消費者が感じる所有コストの負担を高めています。消費者は適時の修理やメンテナンスへのアクセスに課題を感じる可能性があります。これにより、これらの地域でより簡単でコスト効率の高い従来のマニュアルトランスミッションへの消費者の嗜好がさらに強固になっています。

ECU向け半導体不足

2021年から2024年にかけて、世界的な半導体不足は、特に自動車用途において、主に東アジアの成熟した40ナノメートルプロセスへの業界の依存を浮き彫りにしました。ギアシフト制御ユニットに使用されるマイクロコントローラーは、ボディエレクトロニクスに使用されるものと同じであることが多いです。この重複により、生産の混乱がさまざまな車両モデルに波及し、メーカーにとって遅延とコスト増加をもたらす可能性があります。サプライヤーはこの脆弱性に対応するため、デュアルソーシングと半導体ダイの事前認定を進めています。これらの戦略は、サプライチェーンの回復力を高め、単一ソースへの依存を低減することを目的としています。しかし、大規模な生産能力の拡大が2026年まで見込まれないことから、成長の迅速な回復の見通しは依然として制約されており、業界は短期的に継続する課題に対処し続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トランスミッションタイプ別:マニュアル優位性への自動化圧力

マニュアルアセンブリは2024年の自動車用ギアシフトシステム市場において41.27%のシェアを維持しており、新興経済圏における価格優位性によって支えられています。それにもかかわらず、オートマチックおよびデュアルクラッチオプションは、日常的に断続的な渋滞を走行する都市部の購入者を引き付けています。デュアルクラッチユニットセグメントは、Euro 7コンプライアンスと性能ブランディングにとって重要な燃費節約とスポーティな加速を両立させることから、予測期間(2025年~2030年)において5.39%のCAGRで他のすべてのセグメントを上回ると予測されています。

北米と欧州におけるマニュアルシフトモデルの段階的廃止は、消費者の快適性がパワートレインポートフォリオをどのように再形成するかを示しており、フリートオペレーターはドライバー訓練時間を短縮するオートメイテッドマニュアルを重視しています。OEMはソフトウェアスペシャリストと協力してクラッチ間の変速を微調整し、ハードウェアの再設計なしに排出ガスマージンを絞り出しています。これらの収束するトレンドにより、2030年まで自動化がシェアを拡大しますが、マニュアルは低コスト地域では引き続き関連性を保ちます。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

テクノロジー別:電子システムがシフトバイワイヤの進化をリード

電子アーキテクチャは2024年の自動車用ギアシフトシステム市場において37.83%のシェアを獲得し、機械的リンケージからの業界の転換を確認しました。最も急成長しているのはシフトバイワイヤであり、電気自動車が油圧回路を完全に排除する中、予測期間(2025年~2030年)においてCAGR 5.47%で成長しています。機械式システムはエントリーレベルセグメントで依然としてリードしていますが、自動車メーカーはパワートレインの軽量化に向けた取り組みを強化しています。この転換は、より軽量で電子制御されたアクチュエーターへの道を開きます。フェイルセーフロジックと冗長センサーを統合したこれらの先進システムは、厳格なISO 26262機能安全基準に準拠するよう設計されています。先進運転支援システム(ADAS)の採用拡大に伴い、ドライブバイワイヤ技術はデジタルバックボーンとして台頭し、縦方向および横方向の車両制御を管理し、AI駆動のフリート管理向けに強化されたデータストリームを生成しています。

コンポーネント別:ECUの優位性がシステムインテリジェンスを牽引

車両あたりのソフトウェアコンテンツの増加により、電子制御ユニットは2024年の自動車用ギアシフトシステム市場において37.28%のシェアを占めました。高速マルチコアプロセッサにより、運転者の行動にシフトマップを適応させるエッジ機械学習アルゴリズムが実現されています。

ソレノイドアクチュエーターは、デュアルクラッチおよびオートマチックボックスにおけるクラッチおよびバルブの作動に不可欠であることから、予測期間(2025年~2030年)において最速のCAGR 5.43%を記録する見込みです。サプライヤーは部品点数の削減と診断の簡素化のために位置センシングを統合しています。同時に、ギアレバーはCAN-FDを介して通信するミニマリストなセレクターへと進化し、機械式から電子式コマンドへの移行を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:商用車が市場規模を牽引

小型商用車は2024年の自動車用ギアシフトシステム市場において66.37%のシェアを占め、デューティサイクルを増大させるeコマースの小包量に支えられています。フリートマネージャーは、都市配送ルートでの燃料費を削減するオートメイテッドマニュアルを採用しています。乗用車は、自動化およびシフトバイワイヤの利便性が主流セグメントに普及するにつれ、予測期間(2025年~2030年)においてCAGR 5.46%で成長する見込みです。電動化されたSUVは、トラクションコントロールのためにトルクベクタリングと組み合わせた2速eアクスルを採用しており、商用プラットフォームにおけるイノベーションが消費者向けラインに移行し、自動車用ギアシフトシステム市場全体を活性化する様子を示しています。

地域分析

アジア太平洋は2024年の自動車用ギアシフトシステム市場において37.71%のシェアを占め、中国の広大な自動車生産基盤とインドの商用車成長が寄与しています。地域のサプライヤーは台湾と韓国の半導体ファブへの近接性から恩恵を受け、ECUのリードタイムを短縮しています。無段変速機における日本の技術的リーダーシップがサプライチェーンをさらに強固にしています。

南米は予測期間(2025年~2030年)においてCAGR 5.44%を記録する見込みです。ブラジルの復活した組立工場とアルゼンチンの地域調達に対するインセンティブが、輸出グレードのピックアップトラックにおける電子シフターの採用を促進しています。エタノール対応エンジンは変動する発熱量に合わせた動的シフトスケジューリングを必要とし、よりスマートな制御ユニットへの投資を促しています。欧州はEuro 7規則が効率的な多モードトランスミッションを触媒とする中、技術の先駆者であり続けています。ドイツのOEMはティア1サプライヤーと協力してプラットフォーム全体でモジュラーデュアルクラッチギアセットを標準化し、イタリアのスーパーカーメーカーは排出ガス上限とブランド固有の性能を両立するシフトロジックを先駆けています。無線再フラッシュ機能は、将来の実走行コンプライアンスチェックに対応するための標準機能となっています。

北米のピックアップトラックおよびSUV向けシフトバイワイヤへの早期参入が安定した需要を支えています。米国環境保護庁の規則パッケージは、特殊な動力分割ギアボックスを必要とするハイブリッドピックアップを奨励し、国内ECU生産を強化しています。カナダの国境を越えた物流セクターは長距離輸送車両向けにオートメイテッドマニュアルを好み、ユニット数量を押し上げています。中東・アフリカは新興の成長機会を提供しています。湾岸諸国の建設ブームが自動化された大型トラックへの注文を促進していますが、過酷な気温がアクチュエーターシールと電子機器を試しています。トルコと南アフリカにおける地域組立がサブサハラ流通の拠点を提供していますが、他の大陸と比較してボリュームベースは低い水準にあります。

競合状況

自動車用ギアシフトシステム市場は中程度に分散しています。ZF Friedrichshafen、BorgWarner、Continentalは制御ソフトウェアの深度とグローバルな生産拠点を活用してOEMプラットフォームを獲得しています [4]「2024年アニュアルレポート」、ZF Group、zf.com 。2025年2月のAmerican AxleによるDowlais Groupの買収は、サプライヤーがeアクスルの規模を追求する中での垂直統合の好例です。

ソフトウェア能力がリーダーを差別化しています。Continentalの統合BASISコントローラーは、一つのシリコンプラットフォームでシフト、ブレーキ、推進トルクを管理し、車両あたりの配線を12メートル削減します。BorgWarnerのプラグインハイブリッド向けコンパクトデュアルモーターeDCTは、機械とソフトウェアの共生を際立たせています。

ニッチ参入者は専門的な垂直市場をターゲットにしています。RENKの艦船・軍用ギアボックスは乗用車サイクルからの絶縁を提供し、新興アジアプレーヤーはエントリーレベルのAセグメント車向けの低コスト機械式シフターに注力しています。電動化が拡大するにつれ、インバーターサプライヤーとトランスミッションメーカーの間のパートナーシップが増加し、ターンキーeドライブモジュールを提供しています。

自動車用ギアシフトシステム産業リーダー

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

ZF Friedrichshafen AG

JTEKT Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Allison Transmissionは、鉱業・建設用パワートレインへのエクスポージャーを拡大するため、DanaのオフハイウェイビジネスをUSD 27億で買収する契約を発表しました。

- 2025年4月:HendricksonとVoithは、ゼロエミッショントラック向けの電動サスペンションおよびアクスル統合ドライブを共同開発する戦略的提携を締結しました。

- 2025年4月:Garrett MotionとShaanxi HanDe Axleは、2027年から中型・大型トラック向けに電動ビームアクスルを供給する複数年の生産受注を確保しました。

世界の自動車用ギアシフトシステム市場レポートの範囲

| マニュアルトランスミッション |

| オートマチックトランスミッション |

| セミオートマチックトランスミッション |

| デュアルクラッチトランスミッション(DCT) |

| 電子式ギアシフトシステム |

| 油圧式ギアシフトシステム |

| 機械式ギアシフトシステム |

| シフトバイワイヤ |

| ギアレバー |

| トランスミッション制御モジュール(TCM) |

| 電子制御ユニット(ECU) |

| シフトセンサー |

| ソレノイドアクチュエーター |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| トランスミッションタイプ別 | マニュアルトランスミッション | |

| オートマチックトランスミッション | ||

| セミオートマチックトランスミッション | ||

| デュアルクラッチトランスミッション(DCT) | ||

| テクノロジー別 | 電子式ギアシフトシステム | |

| 油圧式ギアシフトシステム | ||

| 機械式ギアシフトシステム | ||

| シフトバイワイヤ | ||

| コンポーネント別 | ギアレバー | |

| トランスミッション制御モジュール(TCM) | ||

| 電子制御ユニット(ECU) | ||

| シフトセンサー | ||

| ソレノイドアクチュエーター | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用ギアシフトシステム市場の規模はどのくらいですか?

現在の予測期間のベースラインを反映し、229億3,000万米ドルとなっています。

2030年までの自動車用ギアシフトシステムの予測CAGRはどのくらいですか?

市場は2025年から2030年の間に年率5.37%で成長する見込みです。

最も急成長しているトランスミッション技術はどれですか?

シフトバイワイヤは2025年から2030年にかけてCAGR 5.47%で成長すると予測されています。

収益を主導している車両カテゴリーはどれですか?

小型商用車はeコマース物流需要により2024年の収益の66.37%を占めました。

最も急成長する地域はどこですか?

南米は2030年までにCAGR 5.44%を記録する見込みです。

この分野の主要サプライヤーはどこですか?

ZF、BorgWarner、Continental、Allison Transmissionが統合電子制御ポートフォリオを持つサプライヤーランドスケープの先頭に立っています。

最終更新日: