Marktgröße und Marktanteil des Automobilgetriebewahlsystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

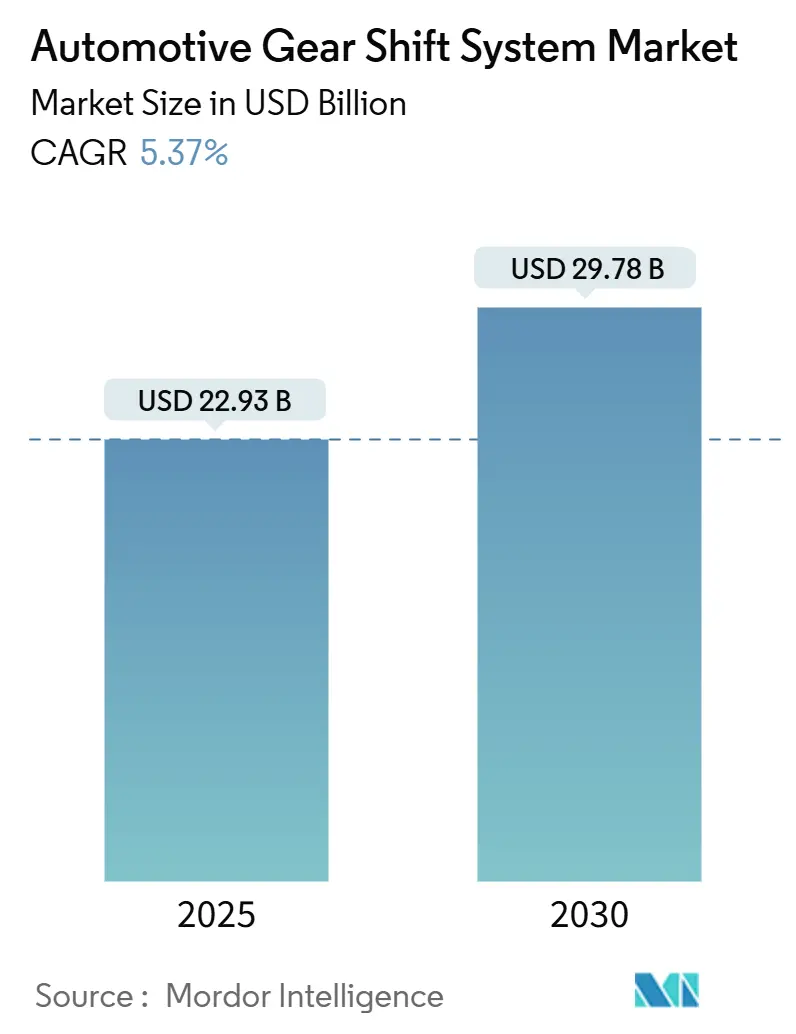

| Marktgröße (2025) | 22.93 Milliarden US-Dollar |

| Marktgröße (2030) | 29.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.37% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilgetriebewahlsysteme von Mordor Intelligence

Die Marktgröße des Automobilgetriebewahlsystems wird im Jahr 2025 auf 22,93 Milliarden USD geschätzt und soll bis 2030 einen Wert von 29,78 Milliarden USD erreichen, bei einer CAGR von 5,37 % während des Prognosezeitraums (2025–2030). Diese stetige Expansion spiegelt den Wandel des Sektors hin zu elektronisch gesteuerten Getriebestrukturen wider, da Regulierungsbehörden die CO₂-Vorschriften verschärfen und Automobilhersteller elektrifizierte Antriebsstränge einführen. Der bevorstehende Euro-7-Rahmen der Europäischen Union und Kaliforniens Advanced Clean Cars II-Mandat für 100 % emissionsfreie Verkäufe bis 2035 beschleunigen die Migration zu Shift-by-Wire-Designs, die hydraulische Verbindungen eliminieren und eine nahtlose Integration mit elektrischen Antriebssträngen ermöglichen. Die Verfügbarkeit von Halbleitern erholt sich allmählich, doch der Chip-Engpass von 2021 bis 2024 unterstrich die Bedeutung von Dual-Sourcing-Strategien für Getriebesteuergeräte. Automobilhersteller betrachten über-die-Luft aktualisierbare Schaltsysteme auch als neue Einnahmequelle, da prädiktive Schaltalgorithmen während des Lebenszyklus eines Fahrzeugs aus der Ferne verfeinert werden können.

Wichtigste Erkenntnisse des Berichts

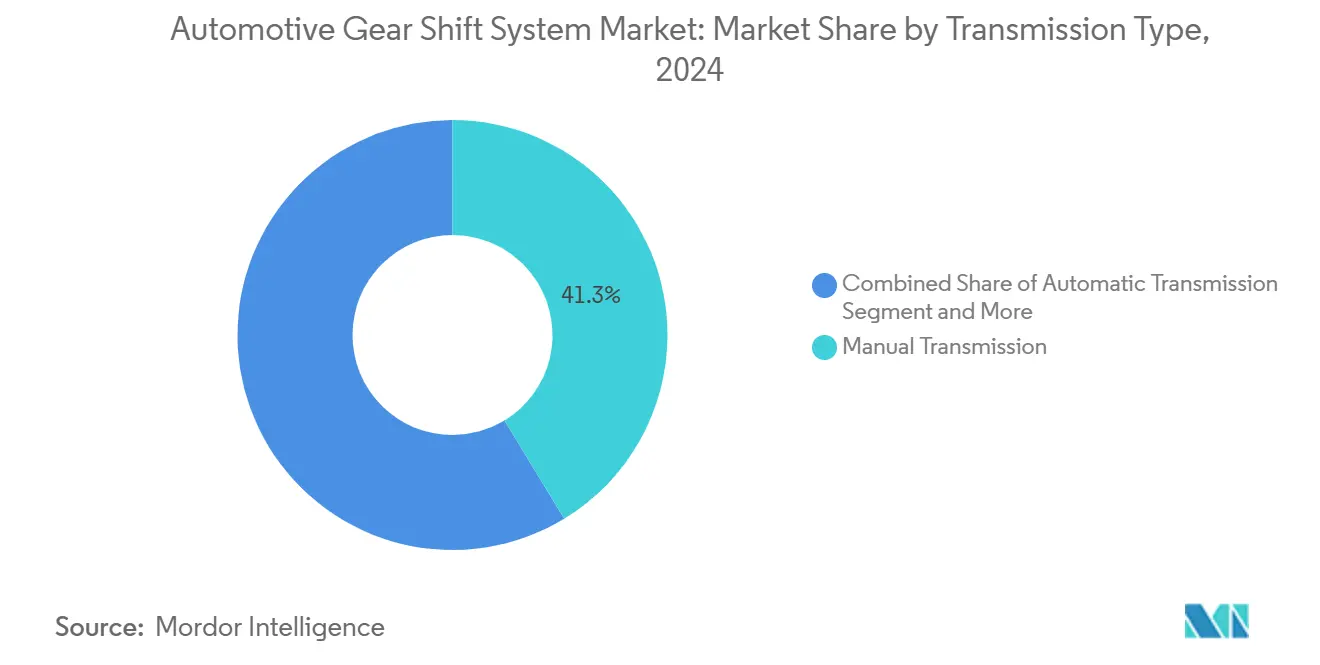

- Nach Getriebetyp hielten manuelle Systeme im Jahr 2024 einen Marktanteil von 41,27 % am Markt für Automobilgetriebewahlsysteme, während Doppelkupplungsgetriebe im Prognosezeitraum (2025–2030) die höchste CAGR von 5,39 % verzeichnen sollen.

- Nach Technologie führten elektronische Schaltsysteme im Jahr 2024 mit einem Umsatzanteil von 37,83 %, während Shift-by-Wire-Lösungen im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,47 % wachsen werden.

- Nach Komponente erfassten elektronische Steuergeräte im Jahr 2024 einen Anteil von 37,28 % an der Marktgröße für Automobilgetriebewahlsysteme; Magnetventilaktuatoren sollen im Prognosezeitraum (2025–2030) die schnellste CAGR von 5,43 % verzeichnen.

- Nach Fahrzeugtyp machten leichte Nutzfahrzeuge im Jahr 2024 66,37 % des Umsatzes aus, während Personenkraftwagen im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,46 % wachsen werden.

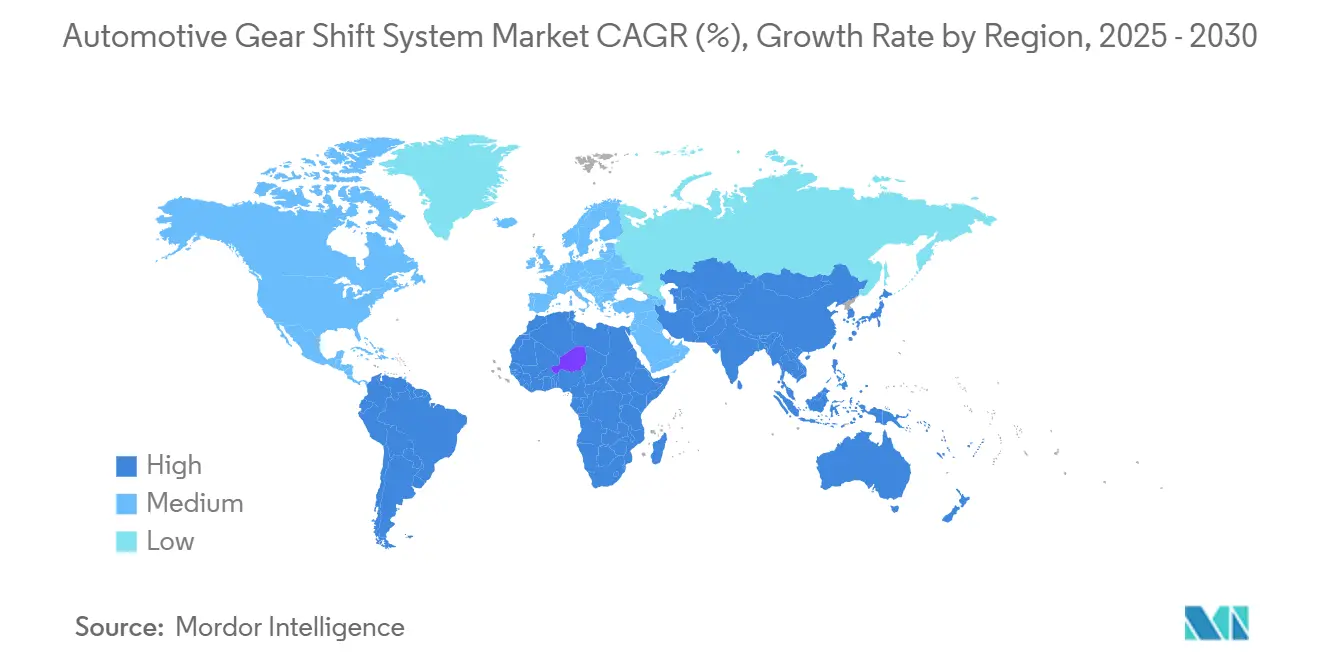

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 37,71 % am Markt für Automobilgetriebewahlsysteme, während Südamerika im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,44 % wachsen wird.

Globale Markttrends und Erkenntnisse für Automobilgetriebewahlsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Shift-by-Wire | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Globaler Präferenzwandel | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Südamerika | Langfristig (≥ 4 Jahre) |

| Strengere CO₂- und Kraftstoffeffizienzvorschriften | +0.8% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung durch OEM | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Nachfrage nach flexiblen Mensch-Maschine-Schnittstellen im Fahrzeuginnenraum | +0.4% | Nordamerika und EU-Premiumsegmente | Langfristig (≥ 4 Jahre) |

| OTA-fähige prädiktive Schaltmonetarisierung | +0.3% | Nordamerika und EU, Pilotprogramme in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Shift-by-Wire in Elektrofahrzeugen und Fahrzeugen mit Fahrerassistenzsystemen

Die Eliminierung mechanischer Verbindungen in batterieelektrischen Fahrzeugen ermöglicht es Shift-by-Wire-Systemen, die Motordrehmomentabgabe und die Gangwahl elektronisch zu synchronisieren, was die Antriebsstrangeffizienz verbessert. Flotten, die gewerbliche Elektrofahrzeuge einsetzen, schätzen die durch elektrische Schaltaktuatoren ermöglichten Mehrgangarchitekturen, die dabei helfen, optimale Motordrehzahlen an Steigungen aufrechtzuerhalten. Fortschrittliche Fahrerassistenzfunktionen nutzen die Architektur zur Vorauswahl von Gängen basierend auf GPS-Höhenprofilen und Verkehrsfluss, wie durch prädiktive Gangwechselversuche auf nordamerikanischen Schwerlastrouten demonstriert. Over-the-Air-Kalibrierungsaktualisierungen verbessern die Leistung weiter und schaffen abonnementbasierte Einnahmemodelle für OEMs. Die US-amerikanischen FMVSS-305a-Vorschriften zur elektrischen Isolierung leiten die Validierung dieser Hochspannungs-Teilsysteme [1]„FMVSS 305a Abschlussregel,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov .

Globaler Präferenzwandel hin zu Automatik- und Doppelkupplungsgetrieben

Städtische Staus und Überlegungen zum Fahrkomfort lenken Verbraucher zu Automatikgetrieben, während die Nachfrage nach Doppelkupplungsdesigns, die Leistung und Effizienz verbinden, erhalten bleibt [2]„Produktion des Nächste-Generation CVT-XS,” JATCO Ltd., jatco.co.jp . Toyotas Direktautomatikgetriebe zeigt, wie konventionelle Automatikgetriebe DCT-ähnliche schnelle Schaltvorgänge für einen besseren Kraftstoffverbrauch integrieren können. Flottenkäufer von mittelschweren Lastkraftwagen wechseln ebenfalls zu automatisierten Schaltgetrieben, um die Fahrermüdigkeit zu verringern und den Arbeitsmarkt zu erweitern. Dieser Verhaltenswandel unterstützt ein nachhaltiges Wachstum im Markt für Automobilgetriebewahlsysteme.

Strengere CO₂- und Kraftstoffeffizienzvorschriften

Die Realfahremissionstests von Euro 7 erfordern eine hochpräzise Gangwahl, die Motoren nahe ihrem effizientesten Lastpunkt hält. Die Mehrschadstoffregel der US-amerikanischen Umweltschutzbehörde fördert Hybridarchitekturen während des Übergangs zur vollständigen Elektrifizierung und erhöht den Bedarf an elektronisch koordinierten Mehrmodus-Getrieben [3]„Mehrschadstoff-Emissionsstandards,” Umweltschutzbehörde der Vereinigten Staaten, epa.gov . In modernen Steuergeräten passen maschinenlernbasierte Schaltstrategien an individuelle Fahrstile an, um die Einhaltung der Vorschriften zu gewährleisten.

Kostensenkung durch OEM mittels modularer Schaltplattformen

Plattformstrategien, die Aktuatoren, Steuergeräte und Software über Fahrzeuglinien hinweg teilen, reduzieren Werkzeugkosten und die Markteinführungszeit. ZFs skalierbares Steuermodulportfolio veranschaulicht, wie ein Elektronikpaket Automatik-, Doppelkupplungs- und stufenlose Getriebelayouts mit nur geringfügigen Kabelbaum-Änderungen unterstützen kann. Standardisierte Validierung reduziert Zertifizierungsbudgets und stärkt die Wettbewerbsfähigkeit der Zulieferer im Markt für Automobilgetriebewahlsysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten | -0.7% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Halbleiterengpässe | -0.6% | Global, insbesondere die Produktion im asiatisch-pazifischen Raum betreffend | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme | -0.4% | Naher Osten, Afrika, Regionen mit extremem Klima | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko bei CAN/Shift-by-Wire | -0.3% | Regulatorischer Fokus in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten bei Einstiegsfahrzeugen

In Märkten wie Südostasien und Lateinamerika erhöht die Einführung elektronischer Schaltsysteme, ausgestattet mit Sensoren, Motoren und Verkabelung, die Materialkosten. Dies macht sie für preissensible Fahrzeuge der A- und B-Klasse weniger attraktiv, bei denen die Erschwinglichkeit ein entscheidender Kauffaktor ist. Darüber hinaus erhöht der Mangel an qualifizierten Technikern für die Diagnose in ländlichen Gebieten die wahrgenommene Eigentümerbelastung, da Verbraucher möglicherweise Schwierigkeiten haben, zeitnahe Reparaturen und Wartungen zu erhalten. Dies festigt weiter die Präferenz der Verbraucher für traditionelle Schaltgetriebe, die in diesen Regionen einfacher und kostengünstiger zu warten sind.

Halbleiterengpässe für Steuergeräte

Von 2021 bis 2024 verdeutlichte der globale Halbleiterengpass die Abhängigkeit der Branche von ausgereiften 40-Nanometer-Prozessen, vorwiegend in Ostasien, insbesondere für den Automobilbedarf. Mikrocontroller, die in Getriebewahlsteuergeräten verwendet werden, sind häufig dieselben, die auch in der Karosserieelektronik zu finden sind. Diese Überschneidung bedeutet, dass Produktionsstörungen sich auf verschiedene Fahrzeugmodelle auswirken können, was zu Verzögerungen und erhöhten Kosten für die Hersteller führt. Zulieferer betreiben nun Dual-Sourcing und qualifizieren Halbleiter-Dies als Reaktion auf diese Anfälligkeit vor. Diese Strategien zielen darauf ab, die Widerstandsfähigkeit der Lieferkette zu stärken und die Abhängigkeit von einer einzigen Quelle zu reduzieren. Da jedoch eine erhebliche Kapazitätserweiterung erst ab 2026 erwartet wird, bleiben die Aussichten auf eine schnelle Erholung des Wachstums begrenzt, sodass die Branche kurzfristig weiterhin mit anhaltenden Herausforderungen umgehen muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getriebetyp: Automatisierungsdruck auf die manuelle Dominanz

Manuelle Baugruppen behielten im Jahr 2024 einen Anteil von 41,27 % am Markt für Automobilgetriebewahlsysteme, gestützt durch Preisvorteile in aufstrebenden Volkswirtschaften. Dennoch zogen Automatik- und Doppelkupplungsoptionen städtische Käufer an, die täglich im Stop-and-Go-Verkehr unterwegs sind. Das Segment der Doppelkupplungsgetriebe soll alle anderen mit einer CAGR von 5,39 % im Prognosezeitraum (2025–2030) übertreffen, da sie Kraftstoffeinsparungen mit sportlicher Beschleunigung verbinden, was für die Euro-7-Konformität und das Leistungsbranding entscheidend ist.

Die schrittweise Abschaffung von Schaltgetriebemodellen in Nordamerika und Europa zeigt, wie der Verbraucherkomfort Antriebsstrangportfolios umgestaltet, während Flottenoperatoren automatisierte Schaltgetriebe schätzen, die die Fahrerausbildungszeit verkürzen. OEMs arbeiten mit Softwarespezialisten zusammen, um Kupplung-zu-Kupplung-Übergänge zu optimieren und Emissionsmargen ohne Hardware-Neugestaltung auszuschöpfen. Diese konvergierenden Trends sichern der Automatisierung bis 2030 Marktanteile, obwohl Schaltgetriebe in kostengünstigen Regionen relevant bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Elektronische Systeme führen die Shift-by-Wire-Entwicklung an

Elektronische Architekturen erfassten im Jahr 2024 einen Anteil von 37,83 % am Markt für Automobilgetriebewahlsysteme, was den Wandel des Sektors von mechanischen Verbindungen bestätigt. Das am schnellsten wachsende Segment ist Shift-by-Wire, das im Prognosezeitraum (2025–2030) mit einer CAGR von 5,47 % wächst, da Elektrofahrzeuge hydraulische Kreisläufe vollständig eliminieren. Während mechanische Systeme im Einstiegssegment noch führend sind, intensivieren Automobilhersteller ihre Bemühungen, Antriebsstränge zu leichtern. Dieser Wandel ebnet den Weg zu leichteren, elektronisch gesteuerten Aktuatoren. Diese fortschrittlichen Systeme, ausgestattet mit integrierter Ausfallsicherungslogik und redundanten Sensoren, sind darauf ausgelegt, die strengen funktionalen Sicherheitsstandards der ISO 26262 zu erfüllen. Mit der wachsenden Einführung von Fahrerassistenzsystemen (ADAS) etablieren sich Drive-by-Wire-Technologien als digitales Rückgrat, das die Längs- und Quersteuerung von Fahrzeugen verwaltet und verbesserte Datenströme für KI-gestütztes Flottenmanagement erzeugt.

Nach Komponente: ECU-Dominanz treibt Systemintelligenz voran

Aufgrund des steigenden Softwareanteils pro Fahrzeug repräsentierten elektronische Steuergeräte im Jahr 2024 einen Anteil von 37,28 % am Markt für Automobilgetriebewahlsysteme. Hochgeschwindigkeits-Mehrkernprozessoren ermöglichen Edge-Maschinenlernalgorithmen, die Schaltkarten an das Fahrverhalten anpassen.

Magnetventilaktuatoren werden im Prognosezeitraum (2025–2030) die schnellste CAGR von 5,43 % verzeichnen, da sie für die Kupplungs- und Ventilbetätigung in Doppelkupplungs- und Automatikgetrieben unverzichtbar bleiben. Zulieferer integrieren Positionssensoren, um die Teileanzahl zu reduzieren und die Diagnose zu vereinfachen. Gleichzeitig entwickeln sich Schalthebel zu minimalistischen Wählern, die über CAN-FD kommunizieren, was den Übergang von mechanischen zu elektronischen Befehlen verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge treiben die Marktgröße voran

Leichte Nutzfahrzeuge trugen im Jahr 2024 mit einem Anteil von 66,37 % zum Markt für Automobilgetriebewahlsysteme bei, gestützt durch E-Commerce-Paketvolumina, die die Betriebszyklen vergrößern. Flottenmanager setzen auf automatisierte Schaltgetriebe, die Kraftstoffkosten auf städtischen Lieferrouten senken. Personenkraftwagen sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 5,46 % wachsen, da Automatik- und Shift-by-Wire-Komfort in Mainstream-Segmente vordringt. Elektrifizierte SUVs kombinieren Zweigangachsen mit Torque-Vectoring für die Traktionskontrolle und zeigen, wie Innovationen aus gewerblichen Plattformen in Verbraucherlinien übergehen und den gesamten Markt für Automobilgetriebewahlsysteme beflügeln.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 37,71 % am Markt für Automobilgetriebewahlsysteme, bedingt durch Chinas umfangreiche Fahrzeugproduktionsbasis und Indiens Wachstum im Nutzfahrzeugbereich. Regionale Zulieferer profitieren von der Nähe zu Halbleiterfabriken in Taiwan und Südkorea, was kürzere Vorlaufzeiten für Steuergeräte gewährleistet. Japans technologische Führungsrolle bei stufenlosen Getrieben verankert die Lieferkette weiter.

Südamerika soll im Prognosezeitraum (2025–2030) eine CAGR von 5,44 % verzeichnen. Brasiliens wiederbelebte Montagewerke und Argentiniens Anreize für lokale Beschaffung fördern die Einführung elektronischer Schaltsysteme in exportorientierten Pickups. Ethanolkompatible Motoren erfordern eine dynamische Schaltplanung, um schwankende Heizwerte auszugleichen, was Investitionen in intelligentere Steuergeräte anregt. Europa bleibt ein technologischer Vorreiter, da Euro-7-Vorschriften effiziente Mehrmodus-Getriebe katalysieren. Deutsche OEMs arbeiten mit Tier-1-Zulieferern zusammen, um modulare Doppelkupplungsgetriebe plattformübergreifend zu standardisieren, während Italiens Supersportwagenhersteller Schaltlogiken entwickeln, die Emissionsgrenzen mit markentypischer Leistung in Einklang bringen. Die Over-the-Air-Neuprogrammierungsfähigkeit wird zum Standard, um künftigen Realfahremissions-Konformitätsprüfungen zu entsprechen.

Nordamerikas früher Einstieg in Shift-by-Wire für Pickups und SUVs unterstützt eine stabile Nachfrage. Das EPA-Regelpaket fördert Hybrid-Pickups, die spezialisierte Leistungsaufteilungsgetriebe benötigen, und stärkt die inländische Steuergeräteproduktion. Kanadas grenzüberschreitender Logistiksektor bevorzugt automatisierte Schaltgetriebe für Fernlaster und steigert die Stückzahlen. Der Nahe Osten und Afrika bieten aufstrebendes Potenzial. Die Baubooms in den Golfstaaten treiben Bestellungen für automatisierte Schwerlastkraftwagen an, doch extreme Temperaturen belasten Aktuatordichtungen und Elektronik. Regionale Montage in der Türkei und Südafrika bietet Ausgangspunkte für die Verteilung in Subsahara-Afrika, wenn auch mit geringeren Volumenbasis im Vergleich zu anderen Kontinenten.

Wettbewerbslandschaft

Der Markt für Automobilgetriebewahlsysteme ist mäßig fragmentiert. ZF Friedrichshafen, BorgWarner und Continental nutzen ihre Tiefe in Steuerungssoftware und globale Produktionspräsenz, um OEM-Plattformen zu gewinnen [4]„Jahresbericht 2024,” ZF Group, zf.com . Die Übernahme der Dowlais Group durch American Axle im Februar 2025 veranschaulicht die vertikale Integration, da Zulieferer nach E-Achsen-Skalierung streben.

Software-Kompetenz differenziert die Marktführer. Continentals einheitlicher BASIS-Controller verwaltet Schalten, Bremsen und Antriebsdrehmoment auf einer einzigen Siliziumplattform und reduziert die Verkabelung um 12 m pro Fahrzeug. BorgWarners kompakter Doppelmotor-eDCT für Plug-in-Hybride unterstreicht die mechanisch-softwaretechnische Symbiose.

Nischenanbieter zielen auf spezialisierte Vertikalen. RENKs Marine- und Militärgetriebe bieten Schutz vor Personenkraftwagenzyklen, während aufstrebende asiatische Akteure sich auf kostengünstige mechanische Schaltsysteme für Einstiegsfahrzeuge der A-Klasse konzentrieren. Mit zunehmender Elektrifizierung nehmen Partnerschaften zwischen Wechselrichterlieferanten und Getriebeherstellern zu, um schlüsselfertige Elektroantriebsmodule zu liefern.

Marktführer der Automobilgetriebewahlsystembranche

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

ZF Friedrichshafen AG

JTEKT Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Allison Transmission gab einen Deal im Wert von 2,7 Milliarden USD bekannt, um das Off-Highway-Geschäft von Dana zu übernehmen und das Engagement in Bergbau- und Bauantriebssträngen zu erweitern.

- April 2025: Hendrickson und Voith schlossen eine strategische Allianz zur gemeinsamen Entwicklung elektrischer Federungen und achsintegrierter Antriebe für emissionsfreie Lastkraftwagen.

- April 2025: Garrett Motion und Shaanxi HanDe Axle sicherten sich einen mehrjährigen Produktionsauftrag zur Lieferung elektrischer Starrachsen für mittel- und schwere Lastkraftwagen ab 2027.

Berichtsumfang des globalen Marktes für Automobilgetriebewahlsysteme

| Schaltgetriebe |

| Automatikgetriebe |

| Halbautomatikgetriebe |

| Doppelkupplungsgetriebe (DCT) |

| Elektronisches Getriebewahlsystem |

| Hydraulisches Getriebewahlsystem |

| Mechanisches Getriebewahlsystem |

| Shift-by-Wire |

| Schalthebel |

| Getriebesteuermodul (TCM) |

| Elektronisches Steuergerät (ECU) |

| Schaltsensoren |

| Magnetventilaktuator |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Getriebetyp | Schaltgetriebe | |

| Automatikgetriebe | ||

| Halbautomatikgetriebe | ||

| Doppelkupplungsgetriebe (DCT) | ||

| Nach Technologie | Elektronisches Getriebewahlsystem | |

| Hydraulisches Getriebewahlsystem | ||

| Mechanisches Getriebewahlsystem | ||

| Shift-by-Wire | ||

| Nach Komponente | Schalthebel | |

| Getriebesteuermodul (TCM) | ||

| Elektronisches Steuergerät (ECU) | ||

| Schaltsensoren | ||

| Magnetventilaktuator | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilgetriebewahlsysteme im Jahr 2025?

Er beläuft sich auf 22,93 Milliarden USD und bildet die Ausgangsbasis für den aktuellen Prognosezeitraum.

Welche CAGR wird für Automobilgetriebewahlsysteme bis 2030 prognostiziert?

Es wird erwartet, dass der Markt zwischen 2025 und 2030 jährlich um 5,37 % wächst.

Welche Getriebewahlsystemtechnologie zeigt das schnellste Wachstum?

Shift-by-Wire soll von 2025 bis 2030 mit einer CAGR von 5,47 % wachsen.

Welche Fahrzeugkategorie dominiert den Umsatz?

Leichte Nutzfahrzeuge hielten im Jahr 2024 aufgrund der Nachfrage aus der E-Commerce-Logistik einen Umsatzanteil von 66,37 %.

Welche Region wird am schnellsten wachsen?

Südamerika soll bis 2030 eine CAGR von 5,44 % verzeichnen.

Wer sind die führenden Zulieferer in diesem Bereich?

ZF, BorgWarner, Continental und Allison Transmission führen die Zulieferlandschaft mit integrierten elektronischen Steuerportfolios an.

Seite zuletzt aktualisiert am: