Taille et part du marché des embrayages automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.39 Milliards de dollars |

| Taille du Marché (2031) | 20.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

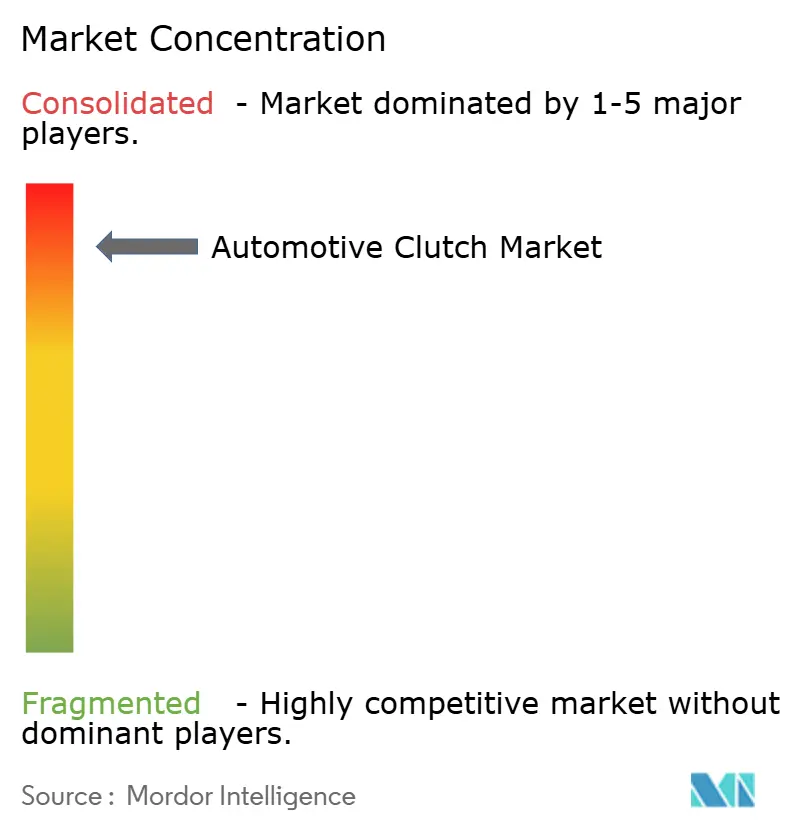

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des embrayages automobiles par Mordor Intelligence

La taille du marché des embrayages automobiles est évaluée à 15,39 milliards USD en 2026 et devrait atteindre 20,51 milliards USD d'ici 2031, ce qui correspond à un TCAC de 5,91 % sur la période de prévision (2026-2031). La demande reste ancrée dans les régions sensibles aux coûts qui privilégient encore les transmissions manuelles. Cependant, les systèmes à double embrayage et électro-hydrauliques gagnent du terrain à mesure que les constructeurs automobiles visent des émissions de CO₂ plus faibles, des temps de changement de vitesse réduits et un fonctionnement plus fluide dans les véhicules hybrides légers.

Principaux enseignements du rapport

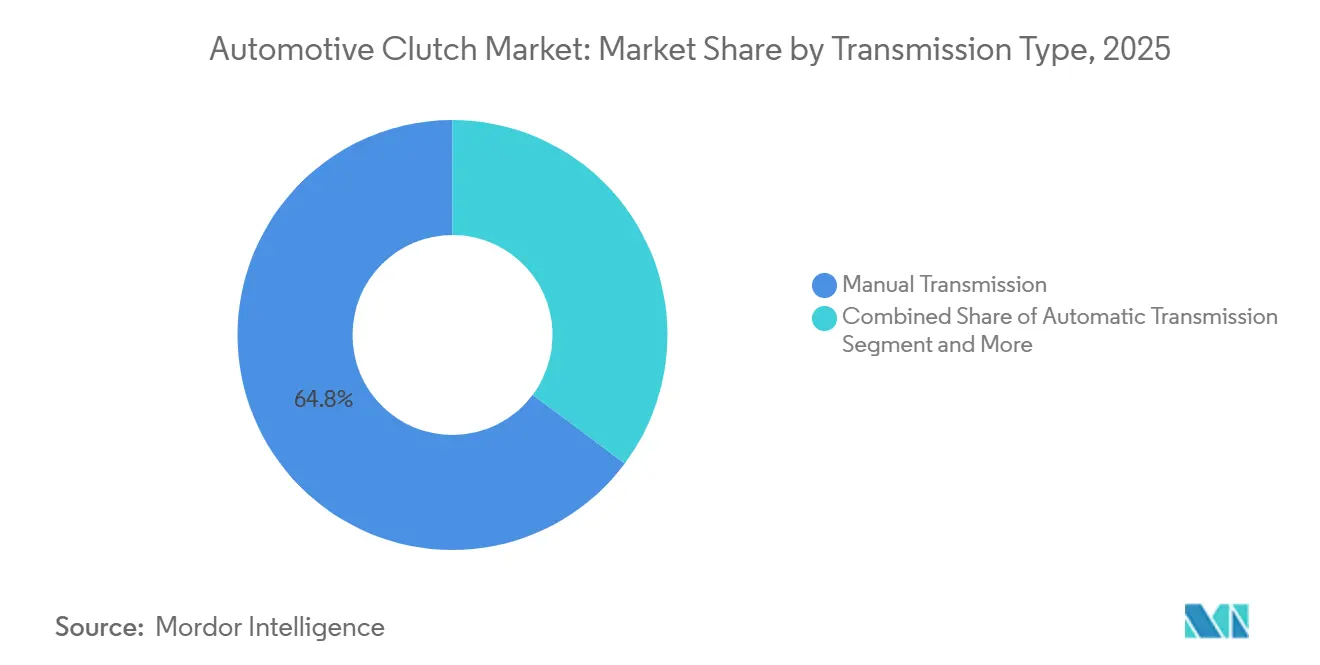

- Par type de transmission, les boîtes de vitesses manuelles ont capturé 64,79 % de la part de marché des embrayages automobiles en 2025, tandis que les systèmes à double embrayage humide devraient progresser à un TCAC de 9,37 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont dominé avec 74,23 % de la part de marché des embrayages automobiles en 2025, tandis que les véhicules utilitaires moyens et lourds devraient enregistrer la croissance la plus rapide, à un TCAC de 8,02 %, jusqu'en 2031.

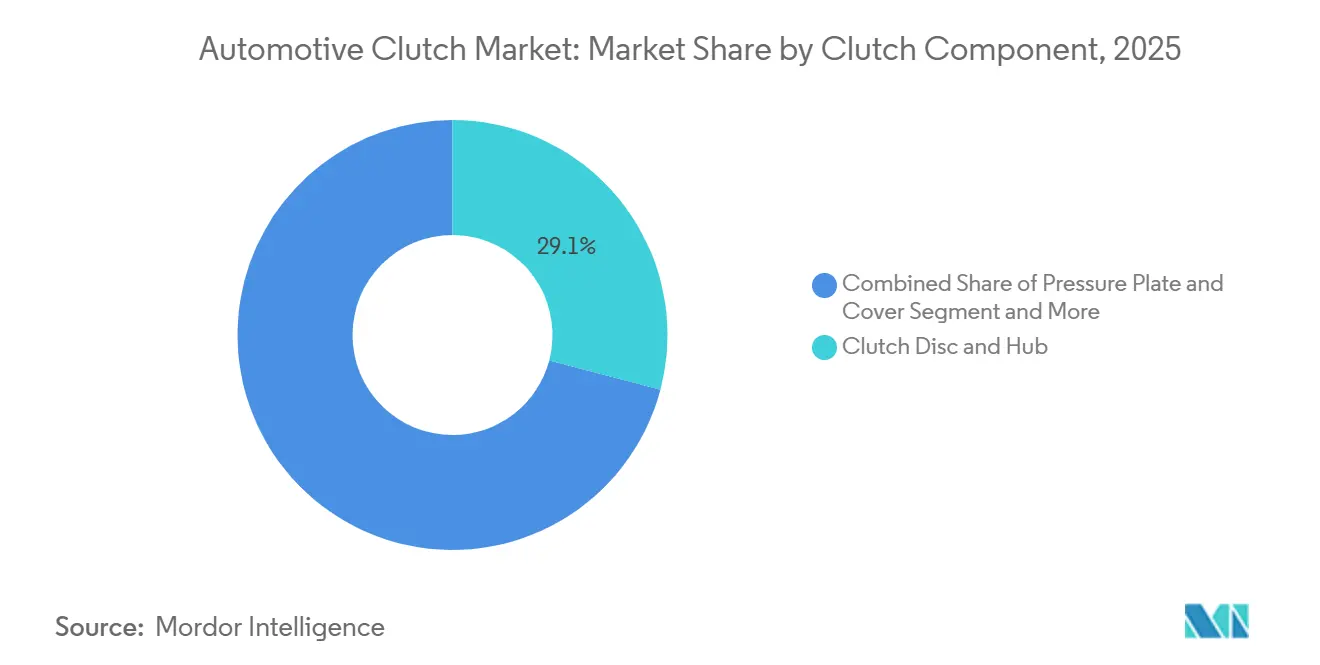

- Par composant, les ensembles disque d'embrayage et moyeu représentaient 29,08 % de la part de marché des embrayages automobiles en 2025 ; les systèmes d'actionnement devraient afficher le taux de croissance le plus élevé, soit 8,41 %, sur la période de prévision.

- Par canal de vente, l'approvisionnement en équipement d'origine représentait 82,45 % de la part de marché des embrayages automobiles en 2025 ; cependant, la demande du marché secondaire devrait se développer à un TCAC de 5,79 % jusqu'en 2031.

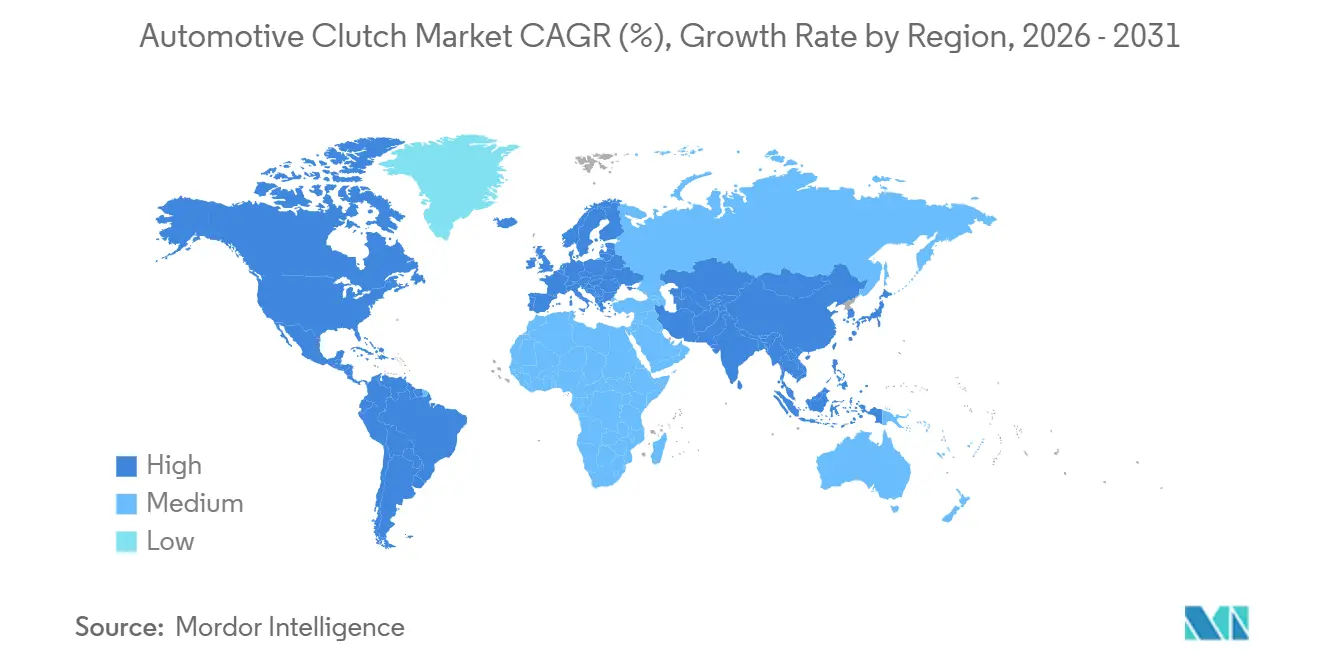

- Par géographie, la région Asie-Pacifique a conservé la part la plus élevée, soit 49,62 %, du marché des embrayages automobiles en 2025, et l'Amérique du Sud devrait enregistrer le TCAC le plus rapide, soit 6,82 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des embrayages automobiles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers les transmissions à double embrayage | +1.8% | Mondial, avec une concentration en Europe et en Chine | Court terme (≤ 2 ans) |

| Hausse de la production de véhicules légers | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Objectifs stricts de réduction des émissions de CO₂ | +0.9% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des systèmes d'embrayage électronique 48 V | +0.7% | Mondial, porté par les segments premium des marchés développés | Moyen terme (2-4 ans) |

| Matériaux de friction composites allégés | +0.4% | Amérique du Nord et Europe, avec adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de modernisation | +0.3% | Marchés émergents d'Asie-Pacifique, régions sélectives du Moyen-Orient et d'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution rapide des équipementiers vers les transmissions à double embrayage et automatisées

La pénétration des transmissions à double embrayage est en hausse car les constructeurs automobiles européens et chinois privilégient les conceptions à embrayage humide qui atteignent des objectifs de CO₂ inférieurs à 95 g/km sans les surcoûts des hybrides complets. Les modèles Volkswagen basés sur la plateforme MQB utilisent des unités DQ381 électro-hydrauliques qui réduisent les pertes parasites de 12 %, tandis que les marques chinoises concèdent sous licence la technologie DCT pour améliorer les hybrides rechargeables de 150 à 250 kW. Les transmissions manuelles automatisées gagnent des parts dans le segment des véhicules utilitaires légers en Inde, où l'AutoShift d'Eaton réduit la consommation de carburant de 8 à 10 % sur les trajets urbains. Cette tendance réduit les volumes d'embrayages monodisques à sec, mais accroît la demande de modules humides multidisques et d'actionnement électronique. Les fournisseurs qui maîtrisent la mécatronique captent une valeur unitaire plus élevée, renforçant la concurrence dans les segments de transmission premium. Une base croissante de véhicules automatisés et à double embrayage promet une demande de marché secondaire plus stable, car les intervalles de remplacement s'allongent, mais la complexité des réparations et le prix des pièces augmentent.

Hausse de la production de véhicules légers dans les économies émergentes

L'Inde, le Brésil et les principaux marchés de l'ASEAN devraient collectivement accroître leur production de véhicules légers, soutenus par la hausse des revenus des consommateurs et des incitations favorables à l'assemblage local. Cette augmentation de la production ancre les volumes de base des embrayages, compensant les pertes liées aux véhicules électriques à batterie sur les marchés matures. Les nouvelles usines dans les pays émergents incitent également les fournisseurs à co-localiser leurs installations d'emboutissage et de matériaux de friction, améliorant ainsi les délais de livraison et la couverture des risques de change.

Objectifs stricts de réduction des émissions de CO₂ stimulant la demande d'embrayages économes en carburant

Le règlement UE 2019/631[1]"Règlement (UE) 2019/631 du Parlement européen et du Conseil du 17 avril 2019 établissant des normes de performance en matière d'émissions de CO2 pour les voitures particulières neuves et les véhicules utilitaires légers neufs, et abrogeant les règlements (CE) n° 443/2009 et (UE) n° 510/2011 (refonte) (Texte présentant de l'intérêt pour l'EEE)," EUR-Lex, eur-lex.europa.eu impose des pénalités de 95 EUR par gramme au-delà de 95 g/km, contraignant les équipementiers à réduire les frottements de la chaîne cinématique de 5 à 8 % entre 2020 et 2025. L'embrayage électronique de Schaeffler économise 7 g/km en supprimant les pertes hydrauliques grâce à un actionnement par moteur sans balais. Le plafond CAFC de 4 L/100 km en Chine stimule la demande de garnitures en bronze fritté à charge élevée, et la limite SULEV30 de la Californie favorise les volants bimasse qui atténuent les nuisances sonores, vibratoires et de rugosité des moteurs à trois cylindres. Ensemble, ces réglementations créent une demande à court terme pour des systèmes d'embrayage légers et à faibles pertes qui font le pont entre les plateformes à moteur à combustion interne jusqu'à l'électrification complète.

Adoption des systèmes d'embrayage électronique 48 V pour les architectures hybrides légères

Au cours des dix premiers mois de 2025, les hybrides ont enregistré une croissance de 15,6 %[2], et les modules d'embrayage électronique permettent la marche en roue libre moteur éteint avec des redémarrages transparents. L'iBSG de Valeo récupère 25 % d'énergie cinétique urbaine supplémentaire, tandis que le module hybride P2.5 de BorgWarner permet un démarrage en mode purement électrique jusqu'à 50 km/h sans déconnecter le matériel de transmission intégrale. L'embrayage électronique à sec de Hyundai réduit la masse de 1,8 kg et élimine le liquide hydraulique, signalant une transition des fournisseurs de l'hydraulique vers l'électromécanique. La teneur en composants électroniques augmente dans chaque unité, ouvrant de nouveaux débouchés commerciaux pour les fournisseurs de capteurs et de MOSFET, mais représentant un défi pour les fabricants traditionnels de maîtres-cylindres.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des véhicules électriques à batterie | -1.4% | Mondial, porté par la Chine, l'Europe et la Californie | Long terme (≥ 4 ans) |

| Popularité croissante des transmissions à variation continue | -0.8% | Marché de masse Asie-Pacifique, segments sélectifs d'Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes de fiabilité des volants bimasse | -0.3% | Segments premium d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Prochaines réglementations sur les matériaux de friction sans cuivre | -0.5% | Californie, État de Washington, et extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des véhicules électriques à batterie éliminant les embrayages conventionnels

La part d'environ 25 % des véhicules électriques à batterie en Chine en 2024[3]Jose Pontes, "25 % des nouvelles ventes de voitures en Chine étaient 100 % électriques en 2024 !," Clean Technica, cleantechnica.com a supprimé 3,2 millions d'unités d'embrayage, et la part de 21,7 % en Europe en a supprimé 1,8 million de plus. Tesla et BYD à eux seuls ont déplacé 4,8 millions d'ensembles, ce qui a conduit Volkswagen à mettre en veille sa ligne d'embrayages à sec de Kassel en 2025. Les fournisseurs réorientent leurs activités de recherche et développement vers les embrayages de déconnexion et de vectorisation du couple pour les groupes motopropulseurs électrifiés, mais les prix unitaires sont inférieurs de 40 à 60 % à ceux des modules DCT, ce qui comprime les revenus.

Popularité croissante des transmissions à variation continue dans les voitures d'entrée de gamme

Les parts de marché des transmissions à variation continue ont atteint des niveaux significatifs dans la région Asie-Pacifique en 2024, Nissan, Honda et Subaru ayant déployé des conceptions à courroie en acier qui réduisent le nombre de composants de 35 % par rapport aux transmissions manuelles. Les constructeurs automobiles indiens ont fait passer les taux d'adoption des transmissions à variation continue de 8 % en 2020 à 22 % en 2024, érodant les volumes d'embrayages monodisques à sec. Les transmissions à variation continue favorisent les fournisseurs spécialisés dans les poulies et les courroies, marginalisant les spécialistes européens des matériaux de friction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : la DCT dépasse la transmission manuelle malgré la domination historique de cette dernière

La transmission manuelle a conservé une part de 64,79 % du marché des embrayages automobiles en 2025, les acheteurs en Inde, au Brésil et en Asie du Sud-Est appréciant son coût de sortie d'usine plus faible. Cependant, les systèmes à double embrayage humide devraient se développer à un TCAC de 9,37 % jusqu'en 2031, portés par les hybrides rechargeables européens et chinois qui nécessitent des changements de vitesse en moins de 0,2 seconde et une superposition de couple transparente.

Les préférences en matière de transmission illustrent une courbe de demande bifurquée. Les marchés émergents axés sur les coûts continuent de privilégier les embrayages monodisques à sec, qui coûtent entre 45 et 60 USD sur le marché secondaire, maintenant ainsi des volumes élevés même si l'électrification gagne du terrain ailleurs. Les berlines européennes premium utilisent des unités DCT humides à 2 800 EUR pour réaliser des économies de carburant de 12 % par rapport aux automatiques à convertisseur de couple, dans un contexte de prix du diesel dépassant 1,80 EUR par litre. Les camions équipés de l'I-Shift de Volvo éliminent l'effort sur la pédale d'embrayage, entraînant une réduction de 14 % des déclarations de blessures des conducteurs dans les flottes suédoises. Cette divergence préserve la production manuelle à volume élevé tout en offrant aux leaders technologiques une voie DCT à forte marge jusqu'en 2031.

Par type de véhicule : les véhicules utilitaires gagnent en dynamisme

Les voitures particulières ont généré une part de 74,23 % du marché des embrayages automobiles en 2025. Néanmoins, les véhicules utilitaires moyens et lourds devraient afficher le taux de croissance le plus rapide, soit un TCAC de 8,02 % jusqu'en 2031, portés par la logistique du commerce électronique qui augmente le kilométrage et par les régulateurs qui incitent les flottes à adopter des boîtes de vitesses automatisées minimisant la fatigue sur les trajets quotidiens de 500 km. Les fourgonnettes Ford Transit et Stellantis Ducato utilisent des volants bimasse LuK, qui prolongent les intervalles d'entretien à 180 000 km. Pendant ce temps, John Deere teste des transmissions à changement de rapport sous charge à embrayage humide sur des moissonneuses-batteuses à haute puissance pour des changements de rapport en cours de travail.

L'électrification des véhicules utilitaires remodèle la demande. Les fourgonnettes de livraison électriques à batterie éliminent les embrayages, tandis que les hybrides à prolongateur d'autonomie conservent des unités de déconnexion pour isoler les générateurs. Le Boss LX d'Ashok Leyland utilise le Traxon AMT de ZF avec un embrayage à deux disques homologué à 1 400 Nm pour des poids totaux en charge de 49 tonnes, et les bouteurs Caterpillar spécifient des embrayages humides multidisques pour dissiper 180 kW de chaleur lors des travaux de terrassement. Cette combinaison maintient le marché des embrayages automobiles dans des cas d'utilisation diversifiés, même si les véhicules électriques à batterie pour voitures particulières se multiplient.

Par composant d'embrayage : les systèmes d'actionnement mènent la croissance

Les ensembles disque d'embrayage et moyeu représentaient 29,08 % du marché des embrayages automobiles en 2025 ; cependant, les systèmes d'actionnement ont progressé à un TCAC de 8,41 %, les modules d'embrayage électronique 48 V remplaçant les systèmes hydrauliques et éliminant l'effort sur la pédale. Les plateaux de pression utilisent désormais des ressorts à diaphragme qui réduisent le déplacement de la butée de 15 %, et l'actionneur à vis à billes de l'embrayage électronique de Schaeffler porte le rendement à 92 %, économisant 0,2 L/100 km lors des tests WLTP.

L'actionnement électronique s'étend aux poids lourds via des systèmes hybrides pneumatiques-électroniques, et les cylindres récepteurs concentriques réduisent les conduites hydrauliques de 60 %, réduisant ainsi le volume de liquide de 40 %. Le volant moteur en aluminium d'Aisin réduit l'inertie de 22 % pour des passages de vitesses DCT plus rapides. Ces améliorations augmentent la valeur unitaire moyenne, positionnant les fournisseurs de systèmes d'actionnement pour une croissance supérieure au sein du marché des embrayages automobiles.

Par canal de vente : le marché secondaire progresse grâce aux modernisations

L'approvisionnement en équipement d'origine représentait 82,45 % du marché des embrayages automobiles en 2025 ; cependant, le marché secondaire croît à un taux de 5,79 % jusqu'en 2031, porté par les programmes de mise aux normes d'émissions en Inde et au Brésil, qui incitent les exploitants de taxis et de services de covoiturage à remplacer les disques de friction usés par des kits céramique-métallique capables de supporter les charges des moteurs diesel turbocompressés.

Des courbes de vieillissement différentes alimentent la demande régionale de services. Le parc automobile indien affiche une ancienneté moyenne de 8,2 ans, avec 42 % des véhicules âgés de plus de 10 ans. En revanche, la flotte de taxis brésilienne parcourt 180 000 km par an, usant rapidement les embrayages. La marque Sachs Performance de ZF commercialise désormais des disques en bronze fritté tolérant un couple 20 % plus élevé pour les préparateurs automobiles. La disponibilité en ligne élargit la portée, aidant le marché des embrayages automobiles à maintenir l'expansion du marché secondaire malgré des intervalles de remplacement d'origine plus longs sur les nouvelles plateformes DCT.

Analyse géographique

L'Asie-Pacifique a maintenu une part de 49,62 % du marché des embrayages automobiles en 2025. En Chine, l'adoption croissante des transmissions à double embrayage humide dans les SUV hybrides rechargeables fait monter les valeurs unitaires. Pendant ce temps, en Inde, la domination des transmissions manuelles continue d'alimenter une demande robuste d'embrayages à sec économiques. Le Japon connaît une baisse des volumes à mesure que les transmissions à variation continue gagnent en importance. Cependant, des entreprises comme EXEDY et Aisin compensent cette baisse en augmentant leurs exportations, tirant parti de leurs structures de coûts compétitives pour proposer des prix inférieurs à ceux des concurrents européens. En Asie du Sud-Est, les usines s'engagent dans des initiatives de localisation, soutenues par l'approbation par la Thaïlande de 420 millions USD d'investissements directs étrangers pour les composants.

Le marché nord-américain des embrayages automobiles est principalement porté par les véhicules utilitaires et les voitures de performance, le taux de transmission manuelle dans les modèles de voitures particulières grand public étant tombé en dessous de 2 %. Les exportations de berlines premium du Mexique soutiennent les volumes de DCT humides, et l'Amérique du Sud affiche le TCAC le plus élevé, soit 6,82 %, jusqu'en 2031, les hybrides flex-fuel brésiliens associant des moteurs à éthanol à couple plus élevé à des boîtes de vitesses manuelles. Le Moyen-Orient et l'Afrique, avec les incitations sud-africaines, attirent des investissements dans l'assemblage d'embrayages pour pick-ups destinés aux exportations vers l'Afrique subsaharienne.

Paysage concurrentiel

Les cinq premiers fournisseurs détenaient une part significative du chiffre d'affaires mondial des équipementiers d'origine en 2025, ce qui confère un profil très concentré au marché des embrayages automobiles. Schaeffler a réalisé des marges brutes de 18 à 22 % sur ses lignes de double embrayage intégrées verticalement, tandis que la fusion de Valeo avec Vitesco a élargi son portefeuille d'embrayages électroniques 48 V à 14 plateformes. L'acquisition de Haldex AB par BorgWarner en 2024 a ajouté un savoir-faire en matière de vectorisation du couple, positionnant l'entreprise pour répondre à la demande de SUV électriques.

Les fournisseurs s'efforcent de répondre aux exigences des matériaux de friction sans cuivre, des embrayages de déconnexion pour les prolongateurs d'autonomie et des modules de vectorisation du couple pour les crossovers électriques. L'étendue du portefeuille, la fabrication locale et la rapidité de la recherche et développement influencent les évolutions de parts de marché, bien que l'échelle et les liens étroits avec les équipementiers continuent de favoriser les acteurs établis pour les attributions DCT à volume élevé.

Leaders de l'industrie des embrayages automobiles

Valeo SA

Schaeffler AG

EXEDY Corporation

Aisin Corporation

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Schaeffler a présenté une gamme élargie de solutions technologiques de mouvement au CES 2025, soulignant son orientation vers les solutions pour véhicules électriques à batterie et son engagement en faveur d'une feuille de route neutre en carbone.

- Octobre 2024 : Schaeffler a finalisé sa fusion avec Vitesco Technologies, projetant des synergies d'EBIT de 600 millions EUR d'ici 2029.

- Septembre 2024 : ZF et Foton ont élargi leur partenariat pour lancer le TraXon 2 Hybrid pour les véhicules utilitaires chinois, avec une production mondiale prévue pour 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des embrayages automobiles comme la valeur de l'ensemble des embrayages à friction, doubles et manuels automatisés montés en usine et de remplacement, ainsi que leurs pièces essentielles — disque, couvercle, volant moteur, butée de débrayage et modules d'actionnement — installés dans les voitures particulières et les véhicules utilitaires qui reposent encore sur des groupes motopropulseurs à combustion interne ou hybrides.

Exclusion du périmètre : les groupes motopropulseurs entièrement électriques à batterie utilisant l'entraînement direct et les transmissions à variation continue à courroie sont exclus du modèle.

Aperçu de la segmentation

- Par type de transmission

- Transmission manuelle

- Transmission automatique (convertisseur de couple)

- Transmission manuelle automatisée (AMT)

- Transmission à double embrayage (DCT)

- Autres (embrayage électronique, ensembles d'embrayage pour transmission à variation continue, etc.)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Hors route (agricole et construction)

- Par composant d'embrayage

- Disque d'embrayage et moyeu

- Plateau de pression et couvercle

- Butée de débrayage et cylindre récepteur

- Volant moteur (monodisque et bimasse)

- Systèmes d'actionnement (hydraulique, électro-hydraulique, électronique)

- Par canal de vente

- Équipementier d'origine

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent des ingénieurs en groupes motopropulseurs chez des fournisseurs de rang 1, des distributeurs de pièces de rechange en Asie-Pacifique, en Europe et dans les Amériques, ainsi que des responsables de maintenance de flottes qui précisent les intervalles de remplacement et le taux de pénétration des doubles embrayages. Des enquêtes auprès des ateliers permettent en outre de tester les prix de vente moyens supposés, garantissant que la voix du marché ancre les résultats secondaires.

Recherche documentaire

Nous commençons par exploiter des bases de données publiques à haute crédibilité, telles que les statistiques de production de l'OICA, les codes commerciaux UN Comtrade pour les classifications SH des embrayages, les mises à jour d'immatriculation de l'ACEA et les fichiers de rappel de la NHTSA, qui permettent ensemble de délimiter la taille du parc mondial de véhicules et son rythme de remplacement des embrayages. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les revues spécialisées reconnues enrichissent l'analyse des évolutions de prix et des calendriers d'adoption technologique.

Ces sources sont complétées par des ressources payantes disponibles dans la boîte à outils de Mordor, notamment Marklines pour les volumes de production au niveau des usines, D&B Hoovers pour la répartition des revenus des fournisseurs, et Dow Jones Factiva pour le suivi en temps réel des mouvements stratégiques, permettant ainsi à nos analystes de relier la production physique à la valeur monétaire.

Cette liste est illustrative ; de nombreuses sources supplémentaires ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant de reconstruction de la production et du commerce de véhicules constitue le squelette de l'analyse. Les volumes annuels de production de véhicules légers, le nombre moyen d'embrayages par véhicule et les taux de remplacement basés sur l'âge du parc génèrent la demande en unités, qui est ensuite valorisée à l'aide de courbes de prix de vente moyens spécifiques à chaque région. Les agrégations de fournisseurs et les factures de concessionnaires échantillonnées servent de contre-vérifications ascendantes sélectives pour tempérer tout dépassement. Les variables clés suivies comprennent la part des doubles embrayages dans les nouvelles transmissions, l'âge moyen pondéré du parc, les tendances régionales en matière de kilométrage parcouru, les indices de coût des matières premières et la pénétration des VEB qui cannibalise les embrayages à friction. Une régression multivariée combine ces données et projette les résultats jusqu'en 2030, tandis qu'une analyse de scénarios teste les cas d'électrification élevée et de légère récession avant qu'une perspective équilibrée ne soit arrêtée.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport à des indicateurs d'expédition indépendants ; les anomalies déclenchent de nouveaux contacts avec les sources précédentes, suivis d'une révision par les pairs à plusieurs niveaux avant validation finale.

Les rapports sont actualisés annuellement, et notre équipe publie des ajustements en cours de cycle lorsque des événements, tels qu'une grève soudaine d'un OEM, modifient sensiblement la dynamique de l'offre ou des prix.

Pourquoi notre référence sur le marché des embrayages automobiles inspire confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent les périmètres de groupes motopropulseurs, appliquent des prix moyens différents ou figent leurs hypothèses pendant plusieurs années.

Les principaux facteurs d'écart portent sur la prise en compte ou non des embrayages hybrides, la manière dont les marges du marché de l'après-vente sont intégrées, les dates de conversion des devises et la cadence d'actualisation ; c'est là que Mordor Intelligence, grâce à un recalibrage annuel du parc et à un suivi en temps réel des prix de vente moyens, assure une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,61 Md USD (2025) | Mordor Intelligence | - |

| 12,60 Md USD (2024) | Global Consultancy A | Exclut les camions lourds et utilise des fourchettes de prix OEM inférieures |

| 12,44 Md USD (2023) | Trade Journal B | Année de base plus ancienne et omission des unités à double embrayage |

| 14,10 Md USD (2022) | Industry Association C | Applique un taux de remplacement statique, sans ajustement hybride |

La comparaison montre qu'en sélectionnant le bon mix de groupes motopropulseurs, en actualisant les données chaque année et en les recoupant avec les retours du terrain, nous fournissons un chiffre équilibré et transparent que les décideurs peuvent relier à des variables observables et reproduire aisément.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des embrayages automobiles en 2026 ?

La taille du marché des embrayages automobiles s'élevait à 15,39 milliards USD en 2026 et devrait atteindre 20,51 milliards USD d'ici 2031.

Quel type de transmission connaît la croissance la plus rapide ?

Les systèmes à double embrayage humide devraient se développer à un TCAC de 9,37 % jusqu'en 2031, les équipementiers recherchant des changements de vitesse rapides et des émissions de CO₂ plus faibles.

Pourquoi la demande du marché secondaire est-elle en hausse ?

Les programmes de modernisation en Inde, au Brésil et en Asie du Sud-Est nécessitent des kits d'embrayage conformes aux normes d'émissions, faisant progresser les revenus du marché secondaire à un TCAC de 5,79 %.

Quelle région est en tête de la consommation d'embrayages ?

L'Asie-Pacifique a représenté 49,62 % des revenus en 2025 grâce à la forte production de véhicules en Chine et en Inde.

Quelle est la principale menace pour les fournisseurs d'embrayages ?

L'adoption rapide des véhicules électriques à batterie supprime les ensembles d'embrayage conventionnels, réduisant la base de remplacement des moteurs à combustion interne sur les marchés clés.

Dernière mise à jour de la page le: