Taille et part du marché de l'externalisation des services d'ingénierie de transmission automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 13.20 Milliards de dollars |

| Taille du Marché (2030) | 17.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des services d'ingénierie de transmission automobile par Mordor Intelligence

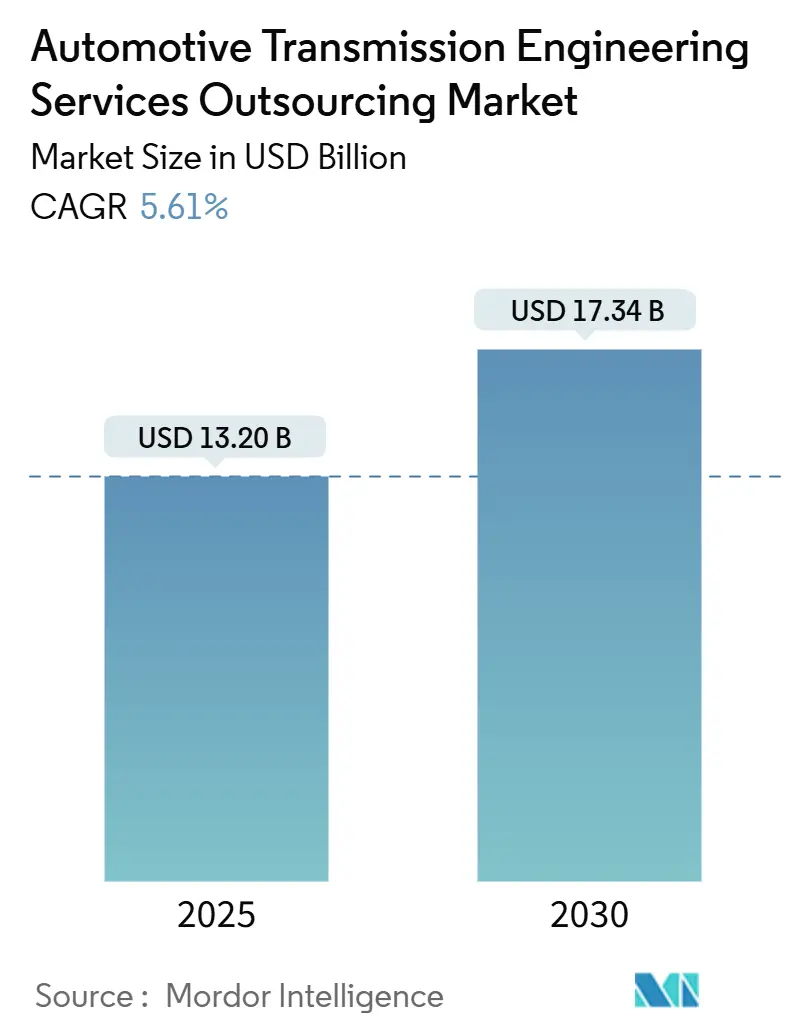

Le marché de l'externalisation des services d'ingénierie de transmission automobile est évalué à 13,20 milliards USD en 2025 et devrait atteindre 17,34 milliards USD d'ici 2030, ce qui représente une expansion à un CAGR de 5,61 % sur la période. La demande s'intensifie à mesure que l'électrification, les fonctionnalités avancées d'aide à la conduite et les architectures de véhicules définis par logiciel transforment la conception des transmissions. Les constructeurs automobiles réduisent leurs budgets d'ingénierie tout en faisant face à une complexité croissante des entraînements électriques multi-vitesses, des unités à double embrayage et des systèmes hybrides, ce qui les pousse à rechercher des talents spécialisés et des chaînes d'outils numériques à l'extérieur. Du côté de l'offre, les prestataires d'ingénierie de rang 1 approfondissent leurs capacités en matière de calibration virtuelle, de jumeau numérique et d'IA afin de réduire les cycles de prototypage et de remporter des programmes à plus forte marge. La mondialisation des plateformes de véhicules soutient l'externalisation transfrontalière malgré les préoccupations en matière de sécurité, tandis que l'électrification émergente des deux-roues et des véhicules utilitaires légers ajoute des volumes de services supplémentaires.

Principaux enseignements du rapport

- Par type de service, l'ingénierie de conception a dominé avec 39,12 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024, tandis que la simulation et la modélisation ont enregistré la croissance la plus élevée avec un CAGR de 6,14 % jusqu'en 2030.

- Par type de transmission, les systèmes automatiques ont représenté 47,05 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024, et les transmissions à double embrayage devraient progresser à un CAGR de 7,09 % jusqu'en 2030.

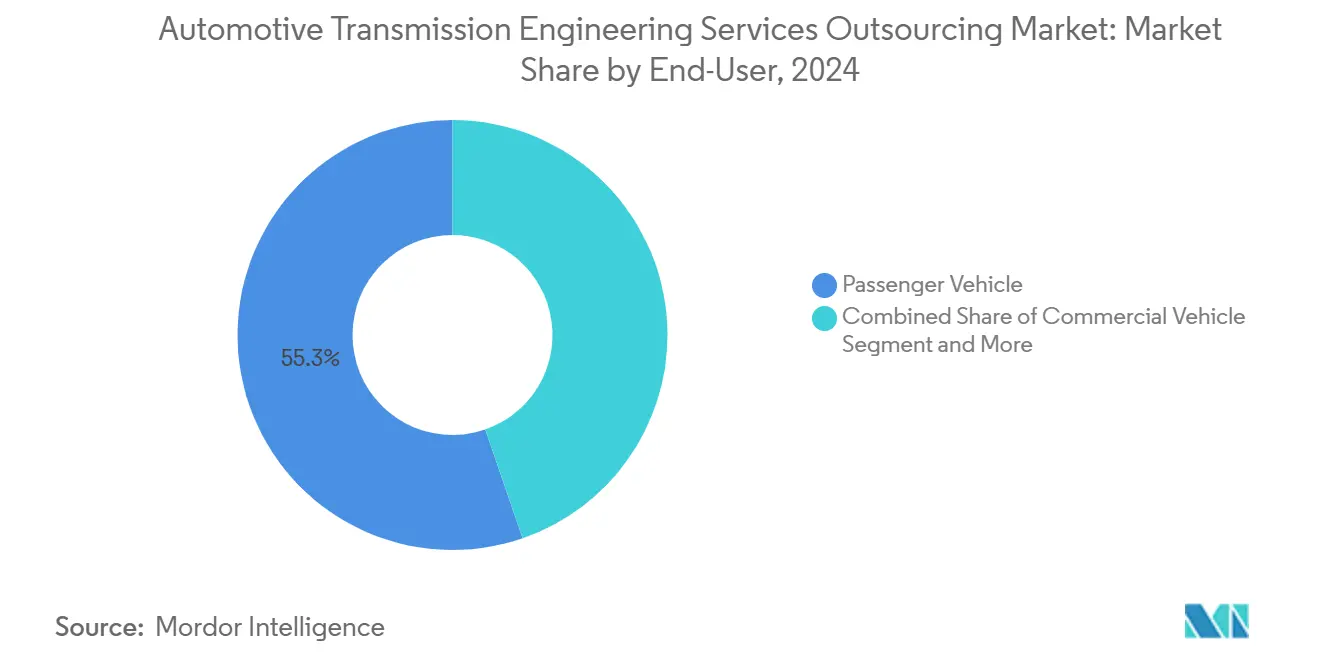

- Par utilisateur final, les véhicules particuliers ont dominé avec 55,33 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024 ; les deux-roues affichent la trajectoire la plus rapide avec un CAGR de 6,48 % jusqu'en 2030.

- Par technologie, l'ingénierie mécanique a conservé 42,61 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024, tandis que l'intégration de l'électronique et des logiciels a progressé à un CAGR de 7,55 % jusqu'en 2030.

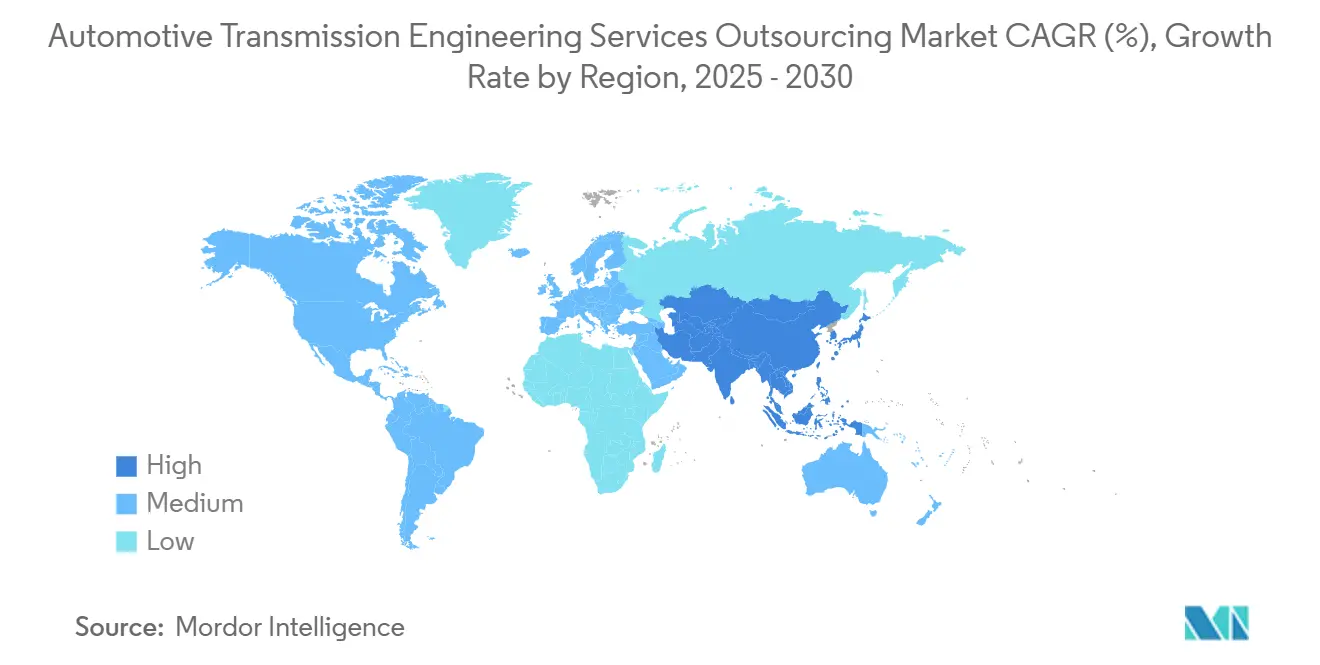

- Par géographie, l'Asie-Pacifique a sécurisé 49,18 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024 et devrait croître à un CAGR de 5,95 %, dépassant toutes les autres régions.

Tendances et perspectives du marché mondial de l'externalisation des services d'ingénierie de transmission automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification et reconception des transmissions | +1.2% | Mondial ; adoption précoce dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Adoption généralisée des CVT et DCT | +0.9% | Cœur APAC ; débordement vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Les économies de coûts stimulent l'externalisation de l'ingénierie | +0.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Des cycles de vie plus courts imposent une ingénierie simultanée | +0.7% | Mondial ; segments premium en évidence | Court terme (≤ 2 ans) |

| L'IA optimise la calibration et la stratégie | +0.6% | Amérique du Nord et UE ; expansion vers l'APAC | Long terme (≥ 4 ans) |

| Transmissions connectées pour les ADAS/VA | +0.5% | Mondial ; piloté par les constructeurs automobiles premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reconception des architectures de transmission sous l'impulsion de l'électrification

Les configurations de transmission évoluent fondamentalement à mesure que la propulsion des véhicules s'oriente vers l'électrique à batterie et l'hybride. Les unités d'entraînement électrique à une ou deux vitesses remplacent les automatiques à huit ou dix rapports traditionnels, mais nécessitent toujours une gestion thermique, un conditionnement de l'électronique de puissance et une coordination du couple entre plusieurs moteurs. Les partenaires d'ingénierie prennent désormais en charge l'intégration des boîtes de vitesses refroidies par liquide, des onduleurs en carbure de silicium et des logiciels de sécurité fonctionnelle conformes à l'ISO 26262. Mercedes-Benz a validé des modèles de contrôle d'embrayage basés sur l'IA pour les unités hybrides dans ce mode collaboratif [1]M. Kist et B. Müller, « Application des réseaux de neurones dans le développement d'embrayages hybrides », Springer, springer.com. De telles chaînes d'outils haute fidélité raccourcissent les boucles de test tout en répondant aux audits de sécurité croissants, faisant de l'externalisation spécialisée un levier stratégique pour les constructeurs automobiles.

Adoption rapide des CVT et DCT pour les moteurs à combustion interne économes en carburant

Les boîtes CVT et à double embrayage restent des passerelles essentielles vers l'électrification complète. Leur contrôle du glissement, la géométrie de la courroie et les charges thermiques de l'embrayage exigent une co-simulation sophistiquée des domaines fluidique, mécanique et de contrôle. Des chercheurs ont montré que les variations de pente de route et d'adhérence modifient la capacité de démarrage des DCT et les oscillations de la chaîne cinématique, imposant une calibration granulaire. Les compactes asiatiques standardisent désormais la CVT pour atteindre les objectifs de consommation moyenne de la flotte sans recourir à des batteries coûteuses. L'externalisation prospère parce que les entreprises de niche possèdent déjà des modèles de fatigue de courroie, des bibliothèques de vannes électro-hydrauliques et des bancs de rejeu sur route réelle que les constructeurs automobiles ne peuvent pas reproduire rapidement.

Les mandats d'économies de coûts des constructeurs automobiles accélèrent l'externalisation de l'ingénierie

Les constructeurs s'efforcent de gérer des programmes parallèles pour les moteurs à combustion interne, les hybrides et les véhicules entièrement électriques sans faire exploser les effectifs fixes. L'externalisation à coût variable leur permet d'ajuster le vivier de talents, d'ajouter des compétences de niche et de se couvrir contre les fluctuations de change. Les fabricants de camions lourds illustrent cette tendance : ils s'appuient sur des équipes externes pour les modèles mathématiques des convertisseurs de couple, l'analyse des causes profondes des NVH et la calibration du post-traitement afin de compenser le pouvoir de négociation des fournisseurs. Les entreprises de services de rang 1 proposent donc des équipes pluridisciplinaires, des plateformes de co-développement et des cadres de tarification basés sur les résultats qui trouvent un écho auprès des directeurs financiers pilotant la reprise des marges.

La réduction des cycles de vie des modèles impose une ingénierie simultanée

Les cycles de renouvellement des produits sont comprimés en 2025, de sorte que les marques font tourner plusieurs variantes de transmission en parallèle. La coordination de la simulation thermique, des plans fournisseurs et des dossiers réglementaires sur des jalons qui se chevauchent sollicite les ressources internes. Les partenaires externes apportent des cellules de conception simultanée qui reflètent les sprints agiles des constructeurs automobiles et s'intègrent dans des coffres-forts PDM basés sur le cloud. Les bibliothèques modulaires pour le code de contrôle d'embrayage illustrent des actifs réutilisables qui réduisent les risques des programmes simultanés. Le résultat est un renouvellement plus rapide des plateformes sans sacrifier la qualité de la chaîne cinématique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Propriété intellectuelle et sécurité dans les projets multi-régions | −0.4% | Mondial ; aigu dans les travaux États-Unis–Chine | Court terme (≤ 2 ans) |

| L'intégration par les constructeurs automobiles crée une pression sur les coûts | −0.3% | Constructeurs automobiles premium d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes en mécatronique | −0.3% | Mondial ; plus marqué dans les marchés développés | Moyen terme (2 à 4 ans) |

| Calendriers ambigus d'abandon des moteurs à combustion interne | −0.2% | Mondial ; varie selon le marché | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la propriété intellectuelle et à la sécurité des données dans les projets multi-régions

Les constructeurs automobiles hésitent à partager des algorithmes de changement de vitesse propriétaires ou la micro-géométrie des engrenages avec des partenaires étrangers dans un contexte de surveillance géopolitique accrue. La Commission nationale de sécurité des États-Unis sur l'intelligence artificielle a averti que les attaques par extraction de modèles peuvent subtiliser la propriété intellectuelle essentielle de systèmes en boîte noire [2]« Rapport final », Commission nationale de sécurité sur l'intelligence artificielle, nscai.gov. Des chercheurs de Bosch ont reproduit de telles exploitations sur des modèles d'apprentissage automatique de chaîne cinématique. Les prestataires d'externalisation doivent donc ajouter des architectures à confiance zéro, des centres de données régionaux et des audits de conformité pour remporter des contrats transfrontaliers, ce qui alourdit les frais généraux et allonge les cycles de négociation.

Pression sur les coûts liée à l'intégration verticale des unités d'entraînement électrique par les constructeurs automobiles

Certaines marques premium, notamment les acteurs du luxe allemands et américains, internalisent la conception des groupes motopropulseurs électriques pour préserver leur différenciation et réduire les marges des fournisseurs. Les piles TCU virtuelles construites en interne illustrent ce pivot [3]« Développement d'ECU virtuelle pour les groupes motopropulseurs de nouvelle génération », Synopsys Inc., synopsys.com. À mesure que les configurations d'entraînement électrique se simplifient par rapport aux automatiques multi-rapports, l'économie penche en faveur des équipes internes. Les prestataires d'externalisation ripostent en offrant une valeur de niche, comme l'atténuation de l'emballement thermique ou le réglage des onduleurs en carbure de silicium, là où les compétences des constructeurs automobiles restent limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'ingénierie de conception conserve la tête, la simulation progresse

L'ingénierie de conception a représenté 39,12 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024, reflétant le rôle fondamental de l'architecture système, du dimensionnement du train d'engrenages et de la disposition du matériel de contrôle. Même si la profondeur logicielle augmente, le conditionnement physique, l'atténuation des NVH et la durabilité sous charge de roulement commandent toujours des heures à forte valeur ajoutée. Les tests et la validation se concentrent autour des bancs de durabilité, des bancs matériels en boucle en temps réel et de la conformité aux émissions, ancrant des contrats pluriannuels.

Le domaine de la simulation et de la modélisation devrait se développer à un CAGR de 6,14 % jusqu'en 2030, bénéficiant au marché de l'externalisation des services d'ingénierie de transmission automobile alors que les constructeurs automobiles cherchent à raccourcir leurs sprints. Les maillages par éléments finis d'ordre élevé, la CFD des lubrifiants et les jumeaux numériques au niveau système élèvent la fidélité en amont, réduisant les boucles de prototypage. Par conséquent, de nombreux contrats de conception intègrent désormais des licences de co-simulation, la maintenance des modèles et des modules d'IA informés par la physique, une voie vers des primes de prix et un engagement client plus fidèle.

Par type de transmission : les systèmes automatiques prédominent, les DCT s'accélèrent

La transmission automatique a contrôlé 47,05 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024. Leurs corps de vannes électro-hydrauliques, leurs embrayages multi-disques et la logique d'amortisseur du convertisseur de couple créent des charges de travail d'ingénierie denses que les équipes internes des constructeurs automobiles maintiennent rarement. Les unités à 10 rapports de nouvelle génération et les réducteurs d'essieu électrique préservent l'élan pour les revues de conception externalisées et les campagnes de trempage thermique.

Bien qu'elles représentent une base plus petite, les solutions à double embrayage devraient croître à un CAGR de 7,09 %, le plus rapide parmi les architectures. Un flux de puissance efficace, une douceur au démarrage et de faibles scores de CO₂ font de la DCT une option privilégiée pour les hybrides sportifs et les compactes premium. Des modèles complexes de contrôle du glissement et des algorithmes de présélection multi-rapports nécessitent une expertise mécatronique, renforçant la dépendance à l'externalisation pour la calibration sur banc, la cartographie adaptative du frottement et la validation sur route réelle.

Par utilisateur final : les véhicules particuliers dominent, les deux-roues progressent

Les véhicules particuliers ont contribué à hauteur de 55,33 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024, ancrés par des plateformes mondiales à fort volume et la tendance vers des boîtes multi-vitesses électrifiées dans les SUV et les crossovers. Les fourgonnettes et les pickups électriques de flotte ajoutent des projets supplémentaires axés sur les étages de réduction à couple élevé et les cycles de service à contrainte thermique, élargissant la portée du marché de l'externalisation des services d'ingénierie de transmission automobile.

Les deux-roues, projetés à un CAGR de 6,48 %, poussent l'innovation dans les entraînements électriques compacts, les AMT à embrayage unique et les contrôleurs de freinage régénératif. Les mégapoles asiatiques soutiennent les volumes, et les start-ups privilégient des modèles économiques légers en actifs, externalisant la conception des groupes motopropulseurs pour comprimer les calendriers de lancement. Les entreprises de services déploient des actifs de bibliothèques modulaires de contrôle moteur et des codex thermiques de batterie pour accélérer les programmes de scooters et de motos.

Par technologie utilisée : le socle mécanique persiste, l'électronique et les logiciels mènent la croissance

L'ingénierie mécanique ancre toujours 42,61 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024, confirmant que les engrenages, les arbres et les ensembles de roulements restent fondamentaux. La finition avancée, les revêtements à faible frottement et les carters à topologie optimisée maintiennent la demande de savoir-faire mécanique.

L'intégration de l'électronique et des logiciels devrait croître à un CAGR de 7,55 %. Les unités de contrôle de transmission se connectent aux contrôleurs de domaine du véhicule, aux tableaux de bord cloud et aux cadres de cybersécurité. Les partenaires de service intègrent donc des disciplines DevSecOps, compilent des piles AUTOSAR adaptatives et valident les mises à jour logicielles à distance via des canaux 5G. L'expansion du contenu de code augmente la portée du projet par boîte de vitesses, propulsant les revenus de service même lorsque le nombre de composants diminue.

Analyse géographique

L'Asie-Pacifique a conservé 49,18 % de la part du marché de l'externalisation des services d'ingénierie de transmission automobile en 2024 et devrait enregistrer un CAGR de 5,95 % jusqu'en 2030. Les clusters de fabrication denses en Chine, en Inde et en Thaïlande soutiennent les économies d'échelle, tandis que des champions locaux comme Tata Technologies et KPIT ancrent l'expertise du domaine dans la conception basée sur les modèles et la calibration virtuelle. Les gouvernements régionaux accordent des crédits d'impôt pour la R&D sur les composants de véhicules électriques, approfondissant le fossé concurrentiel du marché de l'externalisation des services d'ingénierie de transmission automobile.

Les écosystèmes matures d'Europe et d'Amérique du Nord privilégient la précision de la simulation, les audits de sécurité fonctionnelle et l'harmonisation des boîtes de vitesses pour les ADAS. Les contrats de service dans ces zones mettent l'accent sur les ensembles de données prêts pour l'IA, les bancs de vérification natifs du cloud et la gouvernance agile alignée sur les mandats cybernétiques de l'ISO 21434. Les débats sur la relocalisation introduisent une friction modérée, mais la rareté des talents spécialisés maintient l'engagement transfrontalier, notamment pour les phases de charge de pointe.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des poches émergentes, détenant conjointement une part nominale mais en progression. Le Brésil et le Mexique stimulent la demande en Amérique latine via des lignes de boîtes automatiques localisées et des programmes d'exportation pour les pickups compacts. Les États du Golfe explorent des flottes de taxis électriques nécessitant des boîtes de réduction légères et des lubrifiants robustes thermiquement, tandis que les parcs fournisseurs d'Afrique du Sud courtisent les start-ups de véhicules électriques visant à contourner les droits de douane de l'UE. La limitation des compétences locales ouvre des portes aux prestataires mondiaux pour implanter des centres satellites et développer des bancs de CAO sous-utilisés.

Paysage concurrentiel

Le marché de l'externalisation des services d'ingénierie de transmission automobile se situe dans la zone de fragmentation modérée. AVL, FEV Group et Ricardo figurent en tête des listes mondiales, capturant une part minimale. Ils se différencient par des cadres de jumeaux numériques propriétaires, des bibliothèques de modèles et des cellules de validation clés en main qui intègrent les livrables mécaniques, électroniques et logiciels dans des contrats uniques.

Les acteurs régionaux de niveau intermédiaire en Inde, en Chine et en Europe de l'Est concurrencent principalement sur le coût de la main-d'œuvre, mais montent dans la chaîne de valeur en licenciant des noyaux de simulation open source et en recrutant des spécialistes expatriés. Les perturbateurs centrés sur les logiciels ciblent les niches d'algorithmes de contrôle, l'orchestration de tests cloud et les pipelines MLOps, capturant des projets où la portée matérielle est faible mais la densité de code est élevée.

Les mouvements stratégiques comprennent le déploiement par AVL d'un kit de conception d'entraînement électrique à deux vitesses entièrement électrique de bout en bout, l'acquisition par FEV Group d'une boutique allemande de cybersécurité, et l'expansion par Ricardo de son centre technologique de Californie pour intégrer des baies de calibration activées par l'IA. Les fusions-acquisitions rationalisent les écosystèmes d'outils fragmentés et élargissent les empreintes géographiques, préservant la pertinence des fournisseurs alors que les constructeurs automobiles exigent une compétence mécatronique globale.

Leaders du secteur de l'externalisation des services d'ingénierie de transmission automobile

AVL List GmbH

FEV Group

Ricardo plc

IAV GmbH

Alten Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Toyota a présenté une mise à niveau DAT à huit rapports pour la GR Corolla, en s'appuyant sur des partenaires externalisés pour la calibration et la validation du nouveau logiciel de contrôle.

- Juin 2024 : KTM a présenté son prototype de transmission manuelle automatisée au Red Bull Erzbergrodeo, un projet soutenu par des entreprises externes spécialisées dans l'actionnement électro-hydraulique et l'intégration de contrôle.

Portée du rapport mondial sur le marché de l'externalisation des services d'ingénierie de transmission automobile

| Ingénierie de conception |

| Tests et validation |

| Prototypage |

| Simulation et modélisation |

| Transmission automatique |

| Transmission manuelle |

| Transmission à variation continue |

| Transmission à double embrayage |

| Deux-roues |

| Trois-roues |

| Véhicule particulier |

| Véhicule commercial |

| Ingénierie mécanique |

| Intégration de l'électronique et des logiciels |

| Systèmes de contrôle |

| Technologies de fabrication |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Ingénierie de conception | |

| Tests et validation | ||

| Prototypage | ||

| Simulation et modélisation | ||

| Par type de transmission | Transmission automatique | |

| Transmission manuelle | ||

| Transmission à variation continue | ||

| Transmission à double embrayage | ||

| Par utilisateur final | Deux-roues | |

| Trois-roues | ||

| Véhicule particulier | ||

| Véhicule commercial | ||

| Par technologie utilisée | Ingénierie mécanique | |

| Intégration de l'électronique et des logiciels | ||

| Systèmes de contrôle | ||

| Technologies de fabrication | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'externalisation des services d'ingénierie de transmission automobile en 2025 ?

La valeur s'établit à 13,20 milliards USD en 2025, progressant vers 17,34 milliards USD d'ici 2030 sur une trajectoire de CAGR de 5,61 %.

Quel type de service affiche la croissance la plus rapide jusqu'en 2030 ?

La simulation et la modélisation devraient mener avec un CAGR de 6,14 % à mesure que le développement virtuel remplace les prototypes physiques et réduit les délais.

Pourquoi l'Asie-Pacifique détient-elle près de la moitié des revenus mondiaux ?

Des volumes élevés de production de véhicules, une main-d'œuvre d'ingénierie compétitive en termes de coûts et un fort soutien politique en faveur des véhicules électriques donnent à la région 49,18 % de part et le CAGR le plus rapide à 5,95 %.

Quel domaine technologique se développe le plus rapidement dans les projets de transmission externalisés ?

L'intégration de l'électronique et des logiciels croît à un CAGR de 7,55 % à mesure que les boîtes de vitesses deviennent définies par logiciel et connectées aux architectures ADAS.

Dernière mise à jour de la page le: