Taille et Part du Marché des Systèmes de Changement de Vitesse Avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

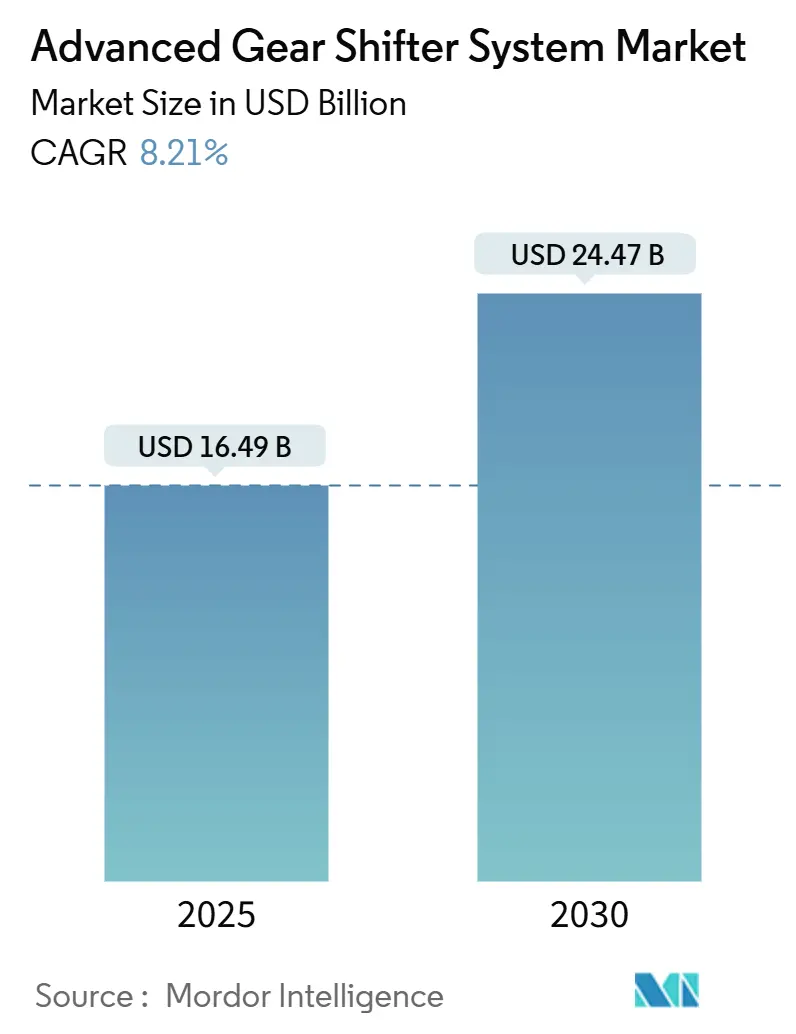

| Taille du Marché (2025) | 16.49 Milliards de dollars |

| Taille du Marché (2030) | 24.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.21% CAGR |

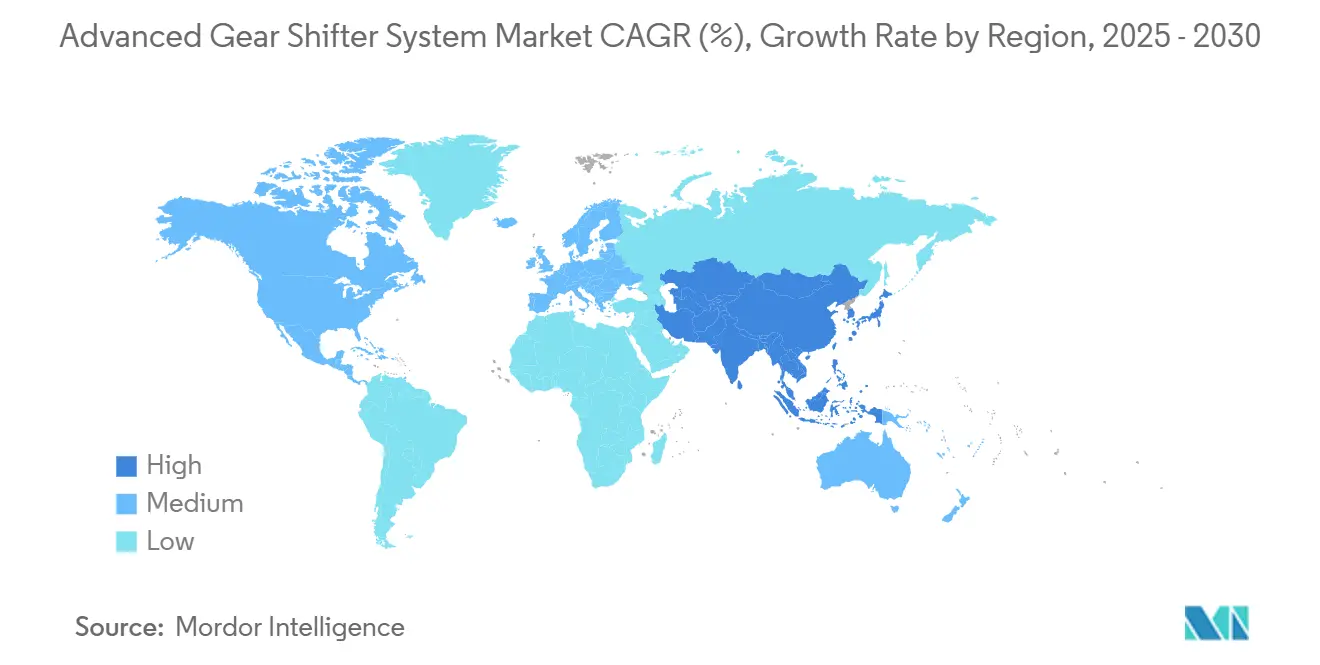

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Changement de Vitesse Avancés par Mordor Intelligence

La taille du marché des systèmes de changement de vitesse avancés s'élevait à 16,49 milliards USD en 2025 et devrait atteindre 24,47 milliards USD d'ici 2030, progressant à un TCAC de 8,21 % sur la période. Cette expansion reflète la transition accélérée des constructeurs automobiles des liaisons purement mécaniques vers des architectures électroniques de changement de vitesse par câblage électronique, l'électrification croissante et la préférence grandissante des consommateurs pour un confort de conduite optimal. Les unités de contrôle électronique (UCE), les actionneurs solénoïdes et les logiciels dédiés deviennent des éléments centraux de la conception des transmissions, les constructeurs cherchant à réduire le poids, à gagner en flexibilité d'agencement et à proposer des interfaces centrées sur le conducteur. Les voitures particulières restent le pilier en termes de volumes, mais les véhicules utilitaires affichent la plus forte adoption des transmissions manuelles automatisées, les flottes visant des gains de productivité et des économies de carburant. La dynamique concurrentielle favorise les équipementiers de rang 1 qui combinent des capacités mécaniques, électroniques et de cybersécurité dans des offres intégrées, même si de nouveaux spécialistes du logiciel font leur entrée via des partenariats.

Principaux Enseignements du Rapport

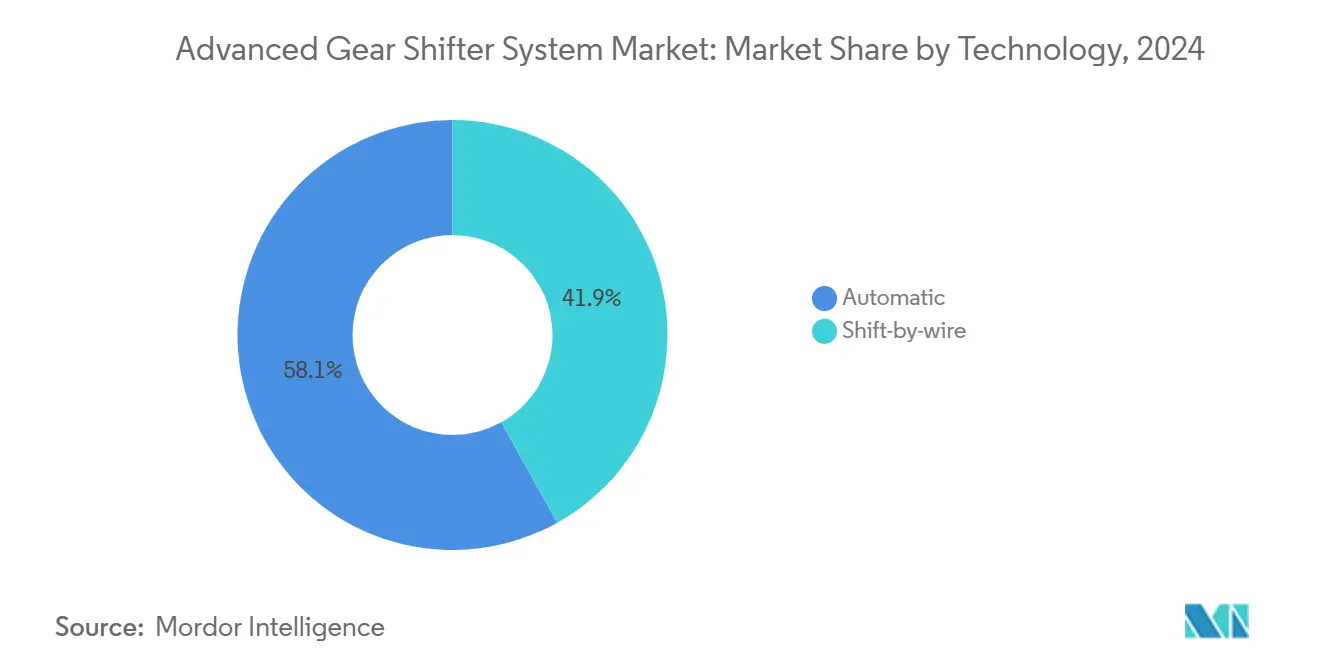

- Par technologie, les sélecteurs de transmission automatique représentaient 58,11 % de la part du marché des systèmes de changement de vitesse avancés en 2024, tandis que le changement de vitesse par câblage électronique devrait croître à un TCAC de 9,87 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 49,25 % de la part du marché des systèmes de changement de vitesse avancés en 2024 ; les véhicules utilitaires moyens et lourds devraient progresser à un TCAC de 10,12 % jusqu'en 2030.

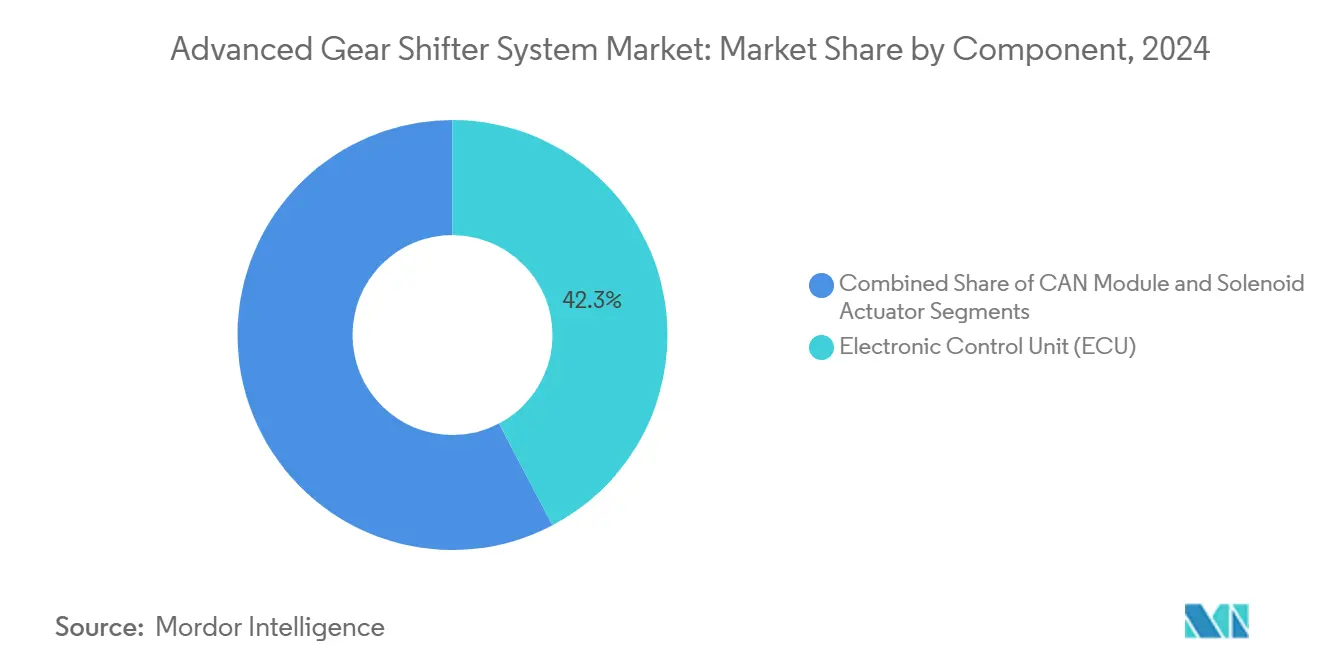

- Par composant, les unités de contrôle électronique détenaient 42,33 % de la part du marché des systèmes de changement de vitesse avancés en 2024 ; les actionneurs solénoïdes progressent à un TCAC de 9,44 % jusqu'en 2030.

- Par canal de vente, les installations équipementiers d'origine représentaient 73,46 % de la part du marché des systèmes de changement de vitesse avancés en 2024 avec une perspective de TCAC de 9,06 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait 39,14 % de la part du marché des systèmes de changement de vitesse avancés en 2024 et progresse à un TCAC de 8,74 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Changement de Vitesse Avancés

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Ventes de Véhicules Électriques et Hybrides | +2.1% | Mondial ; porté par la Chine, l'UE, l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande Croissante de Transmissions Automatiques | +1.8% | Mondial ; plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Normes d'Efficacité Énergétique Plus Strictes | +1.5% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Véhicules Haut de Gamme dans les Marchés Émergents | +1.2% | Cœur Asie-Pacifique ; extension vers le Moyen-Orient et Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration de Sélecteurs à Retour Haptique | +0.9% | Segments haut de gamme en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Réglementations sur les Commandes Adaptées aux Personnes Handicapées | +0.6% | Amérique du Nord et UE ; adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Ventes de Véhicules Électriques et Hybrides

Les voitures électriques à batterie simplifient l'architecture mécanique des rapports, mais ouvrent de nouvelles opportunités d'interface. La Ioniq 5 N de Hyundai utilise le logiciel N e-Shift pour simuler une boîte de vitesses à 8 rapports, alliant engagement du conducteur et matériel à rapport unique [1]"Points Techniques Saillants de la Ioniq 5 N," Hyundai Motor Company, hyundai.com. Ford a déposé un brevet pour des sélecteurs haptiques pour véhicules électriques qui recréent numériquement la résistance de l'embrayage. Tesla a supprimé la colonne de sélection sur la Model 3, s'appuyant sur la caméra et les boutons du volant. Les boîtes multi-rapports restent viables pour les véhicules électriques lourds où l'efficacité sur les pentes justifie la complexité, soutenant la demande d'actionnement électronique robuste.

Demande Croissante de Transmissions Automatiques

Les transmissions automatiques représentaient une part notable de l'ensemble des mécanismes de changement de vitesse en 2024, reflétant la préférence croissante des consommateurs pour le confort et l'efficacité. L'adoption s'accélère en Inde, en Thaïlande et au Brésil, où la hausse des revenus rend les variantes automatiques abordables. Les flottes adoptent les transmissions manuelles automatisées pour réduire la fatigue des conducteurs, ce qui a conduit la plateforme Endurant d'Eaton à décrocher d'importants contrats de camions en Amérique du Nord [2]"Transmissions Manuelles Automatisées Endurant," Eaton Corporation, eaton.com. Les équipementiers d'engins de construction suivent la tendance en intégrant des sélecteurs à manette de jeu qui améliorent la productivité des opérateurs. La forte pression réglementaire pour atteindre les limites de CO₂ à l'échelle des flottes renforce le passage aux boîtes multi-rapports à commande électronique qui maintiennent les moteurs dans des plages de fonctionnement optimales.

Normes d'Efficacité Énergétique Plus Strictes Favorisant le Changement de Vitesse par Câblage Électronique

Les objectifs de l'UE de réduction de 37,5 % des émissions de CO₂ d'ici 2030 par rapport aux niveaux de 2021 et la feuille de route CAFE des États-Unis intensifient l'intérêt pour le changement de vitesse par câblage électronique, qui économise 2 à 4 kg par rapport aux systèmes à câble et permet des algorithmes prédictifs d'économie d'énergie. Le logiciel peut présélectionner les rapports en utilisant les données de navigation, les flux de trafic et les habitudes de conduite apprises. La conformité aux cadres de sécurité fonctionnelle ISO 26262 et de cybersécurité ISO/SAE 21434 accroît la complexité d'ingénierie tout en garantissant la fiabilité, approfondissant les collaborations entre équipementiers et fournisseurs.

Croissance de la Pénétration des Véhicules Haut de Gamme dans les Marchés Émergents

Les livraisons de véhicules de luxe en Chine ont fortement augmenté en 2024, et les acheteurs exigeants demandent de plus en plus des sélecteurs rotatifs, des palettes de changement de vitesse et des consoles éclairées, à la fois comme marqueurs de statut et améliorations d'ergonomie [3]"Technologie de Roulement à Engrenage Intégré," JTEKT Corporation, jtekt.co.jp. La production localisée réduit les coûts, permettant l'intégration de systèmes sophistiqués dans les finitions intermédiaires supérieures. Les importateurs d'Asie du Sud-Est et du Moyen-Orient élargissent les spécifications haut de gamme pour les fourgonnettes et les autobus, incitant les fournisseurs disposant de centres de R&D régionaux à adapter leurs conceptions aux exigences ergonomiques et climatiques locales.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé et Complexité du Changement de Vitesse par Câblage Électronique | −1.4% | Mondial ; segments sensibles aux coûts les plus touchés | Moyen terme (2-4 ans) |

| Pénuries de Semi-conducteurs pour les UCE | −1.2% | Mondial ; aiguë dans les pôles de fabrication asiatiques | Court terme (≤ 2 ans) |

| Obstacles de Fiabilité et de Sécurité Redondante | −0.8% | Mondial ; plus strict en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Retards de Certification en Cybersécurité | −0.7% | Amérique du Nord et UE ; extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Complexité du Changement de Vitesse par Câblage Électronique

Les UCE redondantes, les doubles alimentations électriques et la validation rigoureuse ajoutent un montant significatif au coût des matériaux, ce qui représente un défi pour les véhicules de gamme intermédiaire sur les marchés sensibles aux coûts. Les fournisseurs doivent réaliser des analyses de sécurité fonctionnelle, des intégrations matériel-logiciel et des tests d'intrusion, allongeant les calendriers de développement de 12 à 18 mois. Les petites entreprises peinent à financer ces processus, ralentissant la pénétration globale en dehors des segments haut de gamme.

Pénuries de Semi-conducteurs pour les UCE

Les délais de livraison des microcontrôleurs de qualité automobile ont atteint un pic en 2024, la capacité de fabrication étant à la traîne par rapport à la demande, forçant des reconceptions ou des arrêts de production. Étant donné que chaque système de changement de vitesse par câblage électronique peut intégrer trois microcontrôleurs pour les tâches de détection, d'actionnement et de passerelle, les pénuries se répercutent de manière disproportionnée sur cette catégorie. Les fabricants de puces ajoutent des lignes automobiles de 300 mm, mais l'électrification multiplie le contenu en silicium plus rapidement que la capacité ne monte en charge, maintenant l'approvisionnement fragile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Changement de Vitesse par Câblage Électronique Stimule l'Innovation Malgré la Dominance de l'Automatique

Les sélecteurs de transmission automatique détenaient 58,11 % du marché des systèmes de changement de vitesse avancés en 2024 en raison des volumes de production élevés. Néanmoins, le TCAC de 9,87 % du changement de vitesse par câblage électronique souligne son importance stratégique. Les SUV de luxe de Mercedes-Benz et Cadillac présentent des colonnes de direction électroniques montées sur colonne qui libèrent l'espace de la console tout en s'intégrant aux sélecteurs de mode de conduite. Les économies de poids atteignent 4 kg, contribuant aux objectifs carbone des équipementiers. Les fournisseurs intègrent des microprogrammes d'apprentissage automatique qui réduisent la consommation d'énergie en anticipant l'intention du conducteur à partir de la cadence de l'accélérateur.

L'adoption s'accélère dans les modèles électriques à batterie où les câbles mécaniques traditionnels n'offrent aucun avantage. L'architecture prend en charge la recalibration à distance, permettant aux marques de déployer de nouveaux modes de conduite sans reconceptions physiques. Les compactes haut de gamme des marchés émergents importent ces interfaces, démontrant la trajectoire de diffusion descendante de la technologie.

Par Type de Véhicule : Les Véhicules Utilitaires Accélèrent l'Adoption de l'Automatisation

Les voitures particulières représentaient 49,25 % de la part du marché des systèmes de changement de vitesse avancés en 2024. Pourtant, les véhicules utilitaires moyens et lourds devraient enregistrer le TCAC le plus élevé de 10,12 % à mesure que les flottes adoptent des transmissions manuelles automatisées associant l'efficacité géométrique des rapports à la simplicité d'utilisation. L'Endurant HD d'Eaton couple des sélecteurs électroniques avec un régulateur de vitesse prédictif, permettant des économies de carburant de 6 % sur les trajets longue distance. Les fourgonnettes de livraison urbaine adoptent des modules à bouton-poussoir qui occupent moins d'espace sur le tableau de bord, réduisant la distraction du conducteur.

Les autobus et les engins spéciaux bénéficient de commandes de type manette de jeu intégrées à la télématique. Les propriétaires de flottes constatent une réduction des coûts de maintenance grâce aux diagnostics activés par logiciel qui identifient l'usure des actionneurs avant la défaillance. Les réglementations imposant des cabines accessibles favorisent davantage les sélecteurs électroniques à faible effort.

Par Composant : Les Actionneurs Solénoïdes Permettent un Contrôle Précis

Les UCE représentaient 42,33 % de la part du marché des systèmes de changement de vitesse avancés en 2024, soulignant leur rôle central d'orchestration. Cependant, les actionneurs solénoïdes progresseront plus rapidement à un TCAC de 9,44 % jusqu'en 2030. Les solénoïdes à entraînement linéaire avancés intègrent des capteurs à effet Hall qui relaient la position à 0,1 mm près, garantissant un engagement tolérant aux pannes. Les passerelles CAN-FD gèrent un débit de données plus élevé pour se synchroniser avec les systèmes d'aide à la conduite avancés. Des fournisseurs tels que JTEKT regroupent des modules de détente de vitesse avec des diagnostics intégrés, réduisant les étapes d'assemblage et les réclamations sous garantie.

La consolidation des composants est évidente à mesure que les entreprises fusionnent l'électronique des sélecteurs avec la mécatronique des transmissions, réduisant le poids du faisceau et simplifiant la logistique des équipementiers. Le contenu en semi-conducteurs par actionneur augmente à mesure que le chiffrement de cybersécurité se déplace vers la périphérie.

Par Canal de Vente : L'Intégration Équipementier d'Origine Domine le Marché

Les installations équipementiers d'origine représentaient 73,46 % de la part du marché des systèmes de changement de vitesse avancés en 2024, portées par des cycles de co-développement qui associent l'électronique des sélecteurs aux calibrations du groupe motopropulseur. Le segment devrait également connaître la croissance la plus rapide avec un TCAC de 9,06 % jusqu'en 2030. Les constructeurs automobiles verrouillent la différenciation stylistique et d'interface homme-machine — la sélection par bouton de Tesla et la bascule compacte de Porsche illustrent l'expérience utilisateur propriétaire. Les rétrofits sur le marché secondaire restent de niche, limités aux kits à course courte pour les voitures de sport classiques. Néanmoins, des kits de contrôleurs programmables apparaissent pour les conversions électriques de voitures classiques, signalant l'émergence d'un canal spécialisé.

Les contrôles réglementaires de cybersécurité exigent de plus en plus des clés et certificats approuvés par les équipementiers, faisant des mises à niveau chez les concessionnaires certifiés la seule voie conforme pour de nombreuses juridictions et limitant les ateliers indépendants.

Analyse Géographique

L'Asie-Pacifique a généré 39,14 % de la part du marché des systèmes de changement de vitesse avancés en 2024 et est en tête avec un TCAC de 8,74 % jusqu'en 2030. L'essor des véhicules à nouvelle énergie en Chine stimule la demande de sélecteurs rotatifs minimalistes dans les dernières berlines de BYD et NIO, tandis que les fournisseurs nationaux gagnent en échelle grâce aux programmes d'approvisionnement des gouvernements provinciaux. Le Japon tire parti de l'innovation des voitures Kei, Suzuki intégrant des leviers électroniques compacts qui libèrent l'espace de l'habitacle. Les exportateurs sud-coréens intègrent le changement de vitesse par câblage électronique dans les finitions haut de gamme pour maintenir leur compétitivité mondiale, aidés par des crédits d'impôt nationaux pour la R&D.

L'Amérique du Nord reste un marché pivot où une part significative des nouveaux véhicules légers est déjà livrée avec des transmissions automatiques. Ford prototype des sélecteurs haptiques pour véhicules électriques dans son usine du Michigan, soulignant l'innovation nationale. Les flottes de camions de classe 8 de la région accélèrent l'adoption des transmissions manuelles automatisées pour compenser les pénuries de conducteurs. Les réglementations de la phase 3 sur les gaz à effet de serre de l'Agence de Protection de l'Environnement orientent davantage les équipementiers vers des stratégies de changement de vitesse électronique qui s'harmonisent avec la réduction de la cylindrée des moteurs.

L'Europe défend le changement de vitesse par câblage électronique en réponse aux plafonds de CO₂ des flottes pour 2030. Les équipementiers de rang 1 allemands ZF et Continental regroupent des passerelles de cybersécurité et le CAN sur Ethernet pour sécuriser les architectures électriques et électroniques. La fusion Schaeffler-Vitesco crée un acteur verticalement intégré couvrant les actionneurs de vitesse jusqu'aux logiciels d'onduleur, reconfigurant les hiérarchies des fournisseurs. Les obligations du RGPD influencent la gestion des données dans les profils de sélecteurs personnalisés, nécessitant un traitement sur l'appareil pour minimiser l'exposition au cloud. L'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent des bases plus modestes mais affichent une forte croissance des importations haut de gamme. Les acheteurs de SUV de luxe dans le Conseil de Coopération du Golfe attendent de plus en plus des cadrans rotatifs en cristal éclairés popularisés par les marques européennes, stimulant l'adoption dans les showrooms régionaux.

Paysage Concurrentiel

Le marché des systèmes de changement de vitesse avancés présente une fragmentation modérée. ZF, BorgWarner, Continental et JTEKT dominent les tableaux de parts, s'appuyant sur des relations durables avec les équipementiers et une mécatronique verticalement intégrée. L'annonce de la scission d'Aumovio par Continental vise à se concentrer sur les fonctions des véhicules définis par logiciel, y compris les microprogrammes de sélecteurs mis à jour via le cloud. Le Smart Shift-by-Wire de ZF décroche des créneaux de production sur plusieurs plateformes de véhicules électriques après une validation indépendante du dossier de sécurité. BorgWarner intègre son module eGearDriver avec les onduleurs de moteur, mettant en avant les économies sur le nombre de pièces.

Les dépôts de brevets pour le retour haptique ont augmenté d'une année sur l'autre, les fournisseurs cherchant une différenciation défendable. Des partenariats se nouent entre les entreprises d'électronique et les concepteurs d'interfaces — Bosch s'associe au spécialiste allemand de l'haptique Feelbelt pour intégrer des signaux vibrotactiles dans des sélecteurs compacts. Les géants des semi-conducteurs NXP et Renesas regroupent des chargeurs de démarrage sécurisés adaptés aux UCE de sélecteurs, courtisant les équipementiers de rang 1 dans le cadre de contrats d'approvisionnement pluriannuels qui atténuent le risque de pénurie de puces.

Les start-ups exploitent les lacunes logicielles : la société israélienne Irridon propose une prédiction de l'intention du conducteur basée sur l'intelligence artificielle, sous licence par véhicule, compatible avec les passerelles CAN, tandis que la nouvelle venue américaine ShiftLogic commercialise des outils de calibration à distance permettant aux équipementiers d'affiner le ressenti du changement de vitesse après la vente. Les acquisitions défensives signalent une dynamique de consolidation — le rachat de Vitesco Systems par Schaeffler intègre des spécialistes de la cybersécurité dans son portefeuille de groupe motopropulseur.

Leaders du Secteur des Systèmes de Changement de Vitesse Avancés

ZF Friedrichshafen AG

BorgWarner Inc.

JTEKT Corporation

Continental AG

Marelli Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : PT Hyundai Motors Indonesia a présenté en avant-première les STARGAZER Cartenz et Cartenz X dotés en série du changement de vitesse par câblage électronique et d'une navigation intégrée au Salon International de l'Automobile de Gaikindo Indonésie (GIIAS) 2025.

- Avril 2023 : BYD a dévoilé la berline sportive Seal équipée d'un sélecteur de vitesse KOSTAL China intégrant des boutons de fonctions de confort supplémentaires et un module de changement de vitesse par câblage électronique déjà prévu pour des modèles haut de gamme plus larges.

Portée du Rapport sur le Marché Mondial des Systèmes de Changement de Vitesse Avancés

| Automatique |

| Changement de vitesse par câblage électronique |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Autobus et Autocars |

| Module CAN |

| Unité de Contrôle Électronique (UCE) |

| Actionneur Solénoïde |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Automatique | |

| Changement de vitesse par câblage électronique | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Autobus et Autocars | ||

| Par Composant | Module CAN | |

| Unité de Contrôle Électronique (UCE) | ||

| Actionneur Solénoïde | ||

| Par Canal de Vente | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de changement de vitesse avancés en 2025 ?

La taille du marché des systèmes de changement de vitesse avancés est de 16,49 milliards USD en 2025.

Quel est le TCAC prévu pour les systèmes de changement de vitesse avancés jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 8,21 % entre 2025 et 2030.

Quelle région représente la plus forte demande de sélecteurs de vitesse avancés ?

L'Asie-Pacifique est en tête avec une part de revenus de 39,14 % en 2024 et le TCAC le plus rapide de 8,74 %.

Quel segment de véhicule adopte le plus rapidement les sélecteurs électroniques ?

Les véhicules utilitaires moyens et lourds affichent le TCAC le plus élevé de 10,12 %, les flottes privilégiant les transmissions manuelles automatisées pour l'efficacité et le confort du conducteur.

Dernière mise à jour de la page le: