Taille et Part du Marché des Boîtes de Vitesses Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

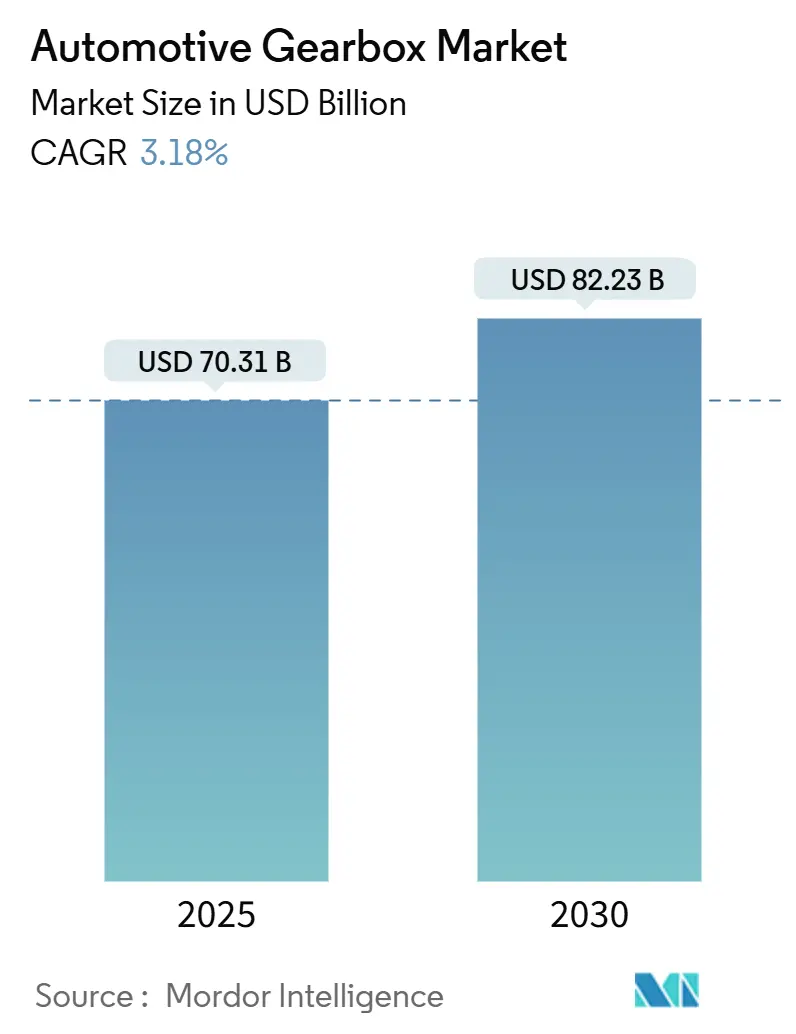

| Taille du Marché (2025) | 70.31 Milliards de dollars |

| Taille du Marché (2030) | 82.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boîtes de Vitesses Automobiles par Mordor Intelligence

Le marché des boîtes de vitesses automobiles s'élevait à 70,31 milliards USD en 2025 et devrait atteindre 82,23 milliards USD d'ici 2030, reflétant un TCAC de 3,18 % de 2025 à 2030. L'expansion mondiale est régulière plutôt que spectaculaire, car la demande se répartit entre des solutions à plusieurs rapports, gourmandes en ressources, pour les véhicules à combustion interne, et les architectures plus simples à rapport unique privilégiées dans les groupes motopropulseurs électriques à batterie. La croissance des volumes est soutenue par l'essor de la production de véhicules utilitaires sport et de pickups, qui spécifient généralement des boîtes à 8 à 10 rapports pour les applications à couple élevé, mais elle est tempérée par le passage rapide aux architectures électrifiées qui évitent les trains d'engrenages traditionnels. Le positionnement concurrentiel s'articule autour de conceptions compatibles avec l'hybridation, d'une logique de contrôle définie par logiciel et d'une capacité de forgeage de précision à forte intensité capitalistique. Parallèlement, la pression réglementaire exercée par les normes Corporate Average Fuel Economy et les objectifs européens de réduction des émissions de CO₂ stimule à court terme la demande de conceptions multi-rapports à haute efficacité. Sur la période de prévision, les fournisseurs capables de couvrir à la fois les segments de valeur liés à la combustion et à l'électrique captent l'essentiel de la croissance incrémentale.

Principaux Enseignements du Rapport

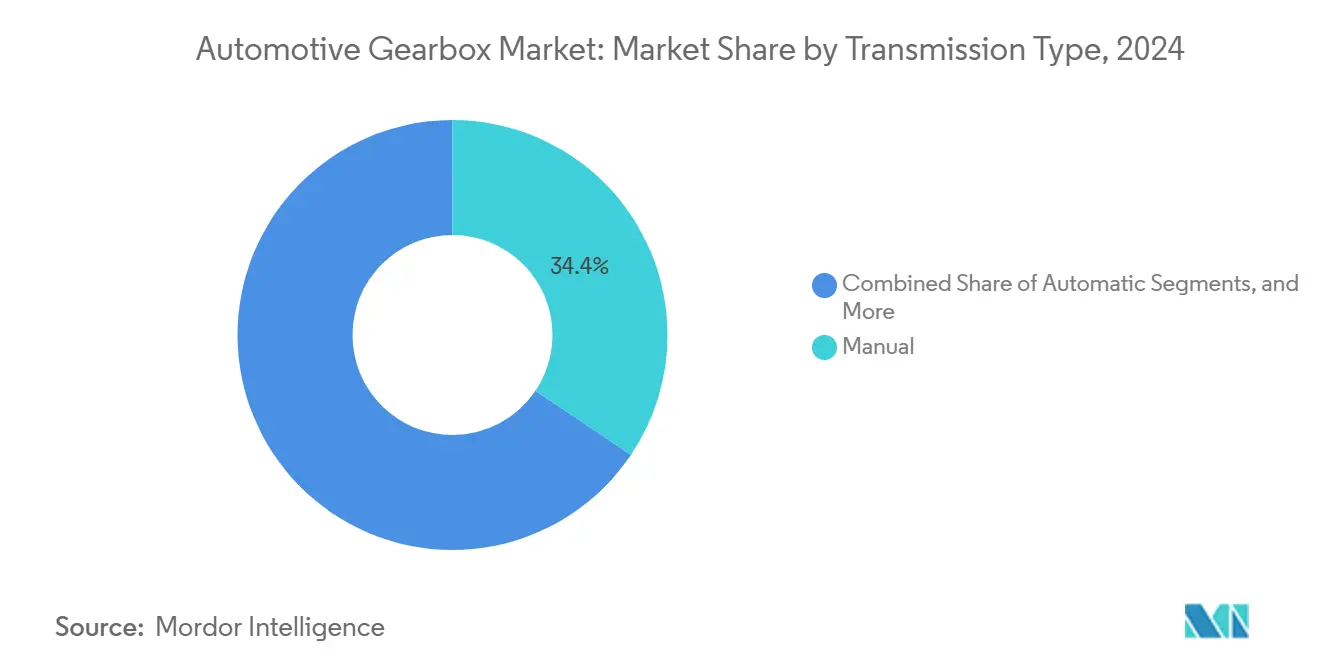

- Par type de transmission, les unités manuelles représentaient 34,42 % de la part du marché des boîtes de vitesses automobiles en 2024, tandis que la technologie à double embrayage progresse à un TCAC de 6,41 % jusqu'en 2030.

- Par type de propulsion, les moteurs à combustion interne représentaient 75,26 % de la part du marché des boîtes de vitesses automobiles en 2024, tandis que la demande pour les véhicules électriques à batterie progresse à un TCAC de 8,52 % jusqu'en 2030.

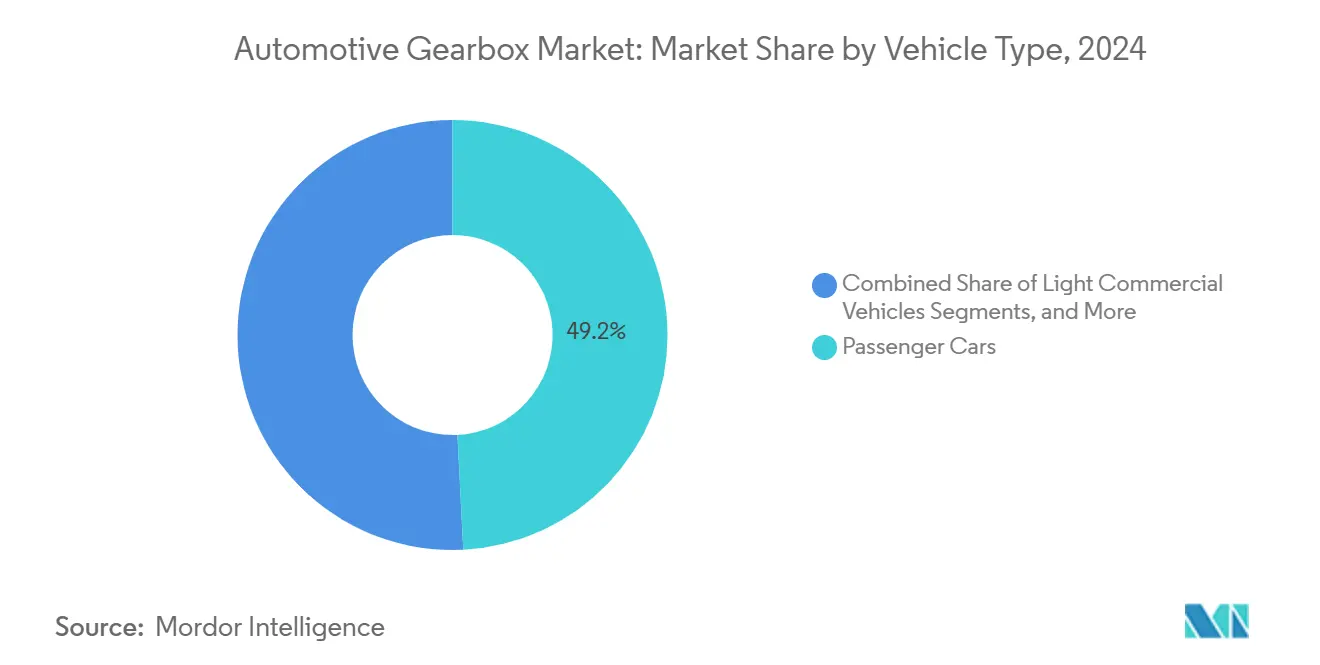

- Par catégorie de véhicule, les voitures particulières généraient 49,21 % de la part du marché des boîtes de vitesses automobiles en 2024, et progressent à un TCAC de 7,21 % jusqu'en 2030.

- Par canal de vente, les livraisons OEM dominaient le marché des boîtes de vitesses automobiles, avec 83,38 % de la part en 2024, les volumes du marché secondaire étant en retrait. Cependant, le segment OEM devrait tout de même afficher un TCAC de 7,23 % jusqu'en 2030.

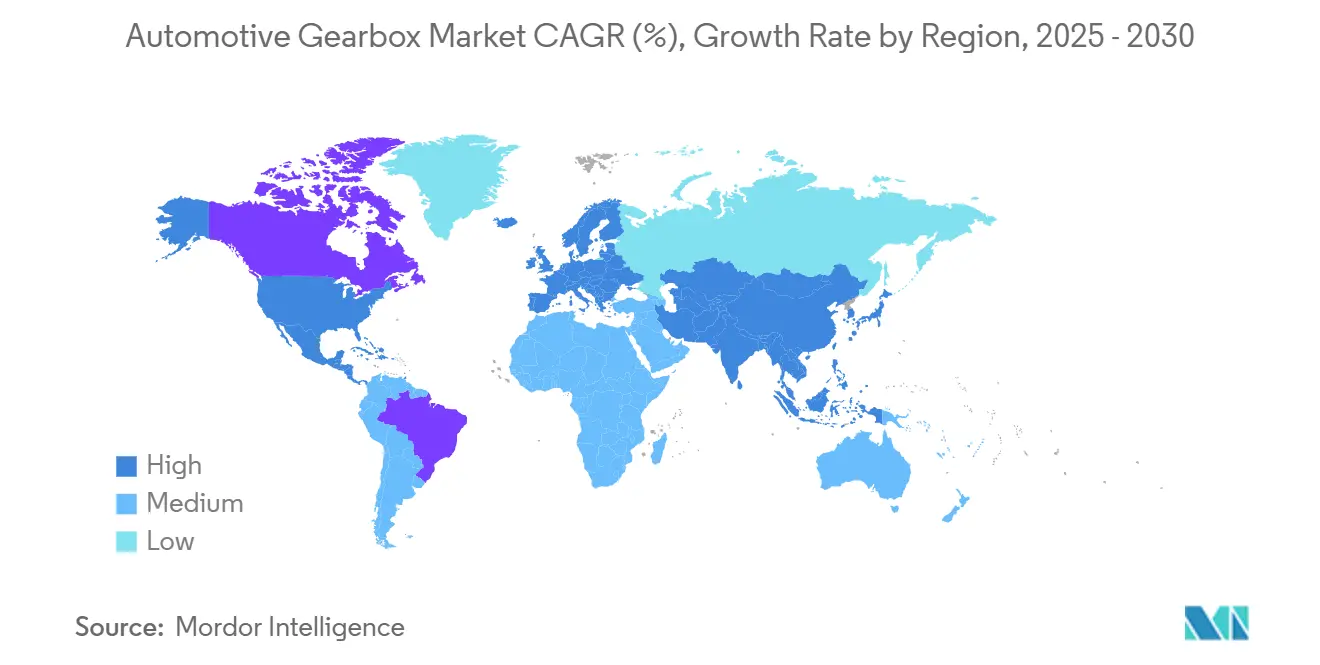

- Par géographie, l'Asie-Pacifique représentait 43,82 % de la part du marché des boîtes de vitesses automobiles en 2024 ; la région est également la plus dynamique, avec un TCAC de 8,72 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Boîtes de Vitesses Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Production Mondiale de SUV et de Pickups | +1.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Normes CO₂ / CAFÉ plus strictes | +0.8% | Amérique du Nord, Union Européenne | Long terme (≥ 4 ans) |

| Préférence Rapide pour les Automatiques en Chine et en Inde | +0.6% | Asie-Pacifique (Chine, Inde) | Court terme (≤ 2 ans) |

| Orientation des OEM vers les Boîtes de Vitesses Compatibles Hybrides | +0.4% | Mondial, Union Européenne et Japon en tête | Moyen terme (2 à 4 ans) |

| Mises à Jour OTA de la Logique de Changement de Vitesse | +0.3% | Amérique du Nord, Union Européenne | Long terme (≥ 4 ans) |

| Modules E-Drive 48 V Intégrés | +0.2% | Union Européenne en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Production Mondiale de Véhicules, en Particulier les SUV et les Pickups

Le virage mondial vers les SUV et les pickups plus lourds stimule structurellement la demande de boîtes automatiques multi-rapports avancées. Les constructeurs automobiles spécifient de plus en plus des unités à 8 à 10 rapports pour répondre aux normes de conduite et d'émissions, augmentant ainsi le contenu en boîtes de vitesses par véhicule et les marges des fournisseurs. À mesure que les marchés émergents adoptent des carrosseries plus grandes et que les modèles premium s'associent à des systèmes à double embrayage, la valeur adressable pour les fabricants de boîtes de vitesses s'élargit, renforçant la croissance et la rentabilité à long terme sur le marché des boîtes de vitesses automobiles.

Préférence des OEM pour les Transmissions Intégrées Compatibles Hybrides

Les fabricants de boîtes de vitesses adoptent de plus en plus des conceptions qui permettent l'insertion de moteurs électriques, leur permettant ainsi de répondre aux variantes à combustion interne, hybrides et hybrides rechargeables sans nécessiter une refonte complète. La plateforme 8HP de ZF illustre cette stratégie modulaire, permettant aux OEM de rester conformes aux normes d'émissions tout en reportant les révisions coûteuses de plateformes[1]ZF, "Lancement de la 8HP de Quatrième Génération," ZF Friedrichshafen, zf.com. Les fournisseurs capables d'assurer une intégration transparente tout en préservant l'expérience de conduite traditionnelle remportent des contrats à long terme, les constructeurs automobiles mettant l'accent sur la flexibilité et la préparation aux réglementations sur le marché des boîtes de vitesses automobiles.

Logique de Changement de Vitesse Définie par Logiciel et Activée par les Mises à Jour OTA

Les unités de contrôle de transmission sont désormais mises à jour à distance, permettant aux constructeurs automobiles d'ajuster les cartographies de changement de vitesse, la gestion du couple et la logique de récupération d'énergie après que les véhicules ont quitté l'usine. L'optimisation continue des logiciels peut générer des gains de consommation de carburant en conditions réelles et adapter la conduite aux préférences régionales, sans nécessiter de visites en atelier[2]Continental AG, "Unités de Contrôle de Transmission Intelligentes," Continental AG, continental.com. La couche numérique ouvre un flux de revenus par abonnement pour les modes de performance premium, tandis que les diagnostics prédictifs réduisent l'exposition aux garanties en signalant l'usure des trains d'engrenages avant toute défaillance sur le marché des boîtes de vitesses automobiles.

Modules E-Drive 48 V Intégrés dans les Boîtes de Vitesses Créant de Nouveaux Gisements de Revenus

Les machines électriques 48 V et 30 kW de Vitesco introduisent des fonctionnalités mild-hybrid telles que le remplissage de couple, le freinage régénératif et le démarrage-arrêt sans nécessiter une refonte complète du groupe motopropulseur. Lorsqu'ils sont intégrés dans les positions de boîte de vitesses établies (P2/P2.5/P3), ces systèmes permettent d'atteindre jusqu'à 15 % d'économies de carburant en conduite urbaine, tout en préservant la structure d'origine du véhicule et la facilité d'entretien[3]Vitesco, "Systèmes d'Entraînement Électrique 48 Volts," Vitesco Technologies, vitisco.com. Pour les fournisseurs traditionnels, ces e-drives intégrés servent de passerelle, tirant parti du virage vers l'électrification même si les moteurs à combustion interne continuent de dominer, assurant ainsi leur pertinence dans le paysage changeant des conceptions de groupes motopropulseurs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des VEB Supprimant les Trains d'Engrenages | –0.9% | Union Européenne, Chine, déploiement mondial | Court terme (≤ 2 ans) |

| Hausse des Dépenses de R&D et de Validation | –0.7% | Mondial, impact le plus fort sur les petits fournisseurs | Moyen terme (2 à 4 ans) |

| Contraintes de Capacité de Forgeage de Précision | –0.5% | Centres de production en Allemagne et au Japon | Court terme (≤ 2 ans) |

| Fournisseurs d'Essieux Électriques Cannibalisant les Boîtes de Vitesses Autonomes | –0.4% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des VEB Éliminant les Trains d'Engrenages Conventionnels

Les véhicules électriques à batterie utilisent généralement un réducteur unique intégré au moteur d'entraînement, éliminant la plupart des composants mécaniques des transmissions multi-rapports traditionnelles. À mesure que les incitations en Europe et en Chine accélèrent l'adoption des VEB, la demande de boîtes de vitesses autonomes diminue. Ce virage pousse les fournisseurs de transmissions traditionnels vers des essieux électriques intégrés, des systèmes de contrôle basés sur des logiciels et des modules de transmission adjacents pour maintenir leur pertinence et leurs revenus sur un marché de plus en plus électrifié.

Hausse des Coûts de R&D et de Validation pour les Automatiques et DCT de Nouvelle Génération

La conception d'automatiques compatibles hybrides exige désormais une cybersécurité avancée, une gestion thermique et une durabilité dans des conditions de charge variables, prolongeant considérablement les délais de développement et augmentant les coûts de validation. Les grands acteurs comme Allison Transmission absorbent la hausse des dépenses de R&D, tandis que les fabricants de taille intermédiaire subissent une pression sur les marges sans économies d'échelle diversifiées. Cette dynamique devrait entraîner une consolidation du côté de l'offre et des activités de licence, les petites entreprises ayant du mal à récupérer leurs investissements en capital sur le marché des boîtes de vitesses automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Transmission : La Domination du Manuel Face à la Disruption de l'Automatisé

Les unités manuelles représentaient 34,42 % de la part du marché des boîtes de vitesses automobiles en 2024, en raison de leur faible coût d'entrée et de leur large acceptation dans les flottes commerciales. Pourtant, les systèmes à double embrayage affichent le TCAC le plus rapide de la catégorie, à 6,41 % jusqu'en 2030, portés par les lancements de marques premium exigeant à la fois des temps de changement de vitesse rapides et des gains d'efficacité. La taille du marché des boîtes de vitesses automobiles issue des installations à double embrayage devrait se développer régulièrement à mesure que les moteurs quatre cylindres à plus haute puissance remplacent les architectures six cylindres.

La dynamique de croissance favorise également les automatiques sophistiquées à huit rapports ou plus qui optimisent les moteurs à combustion pour des objectifs CAFÉ plus stricts. En revanche, les automatiques de base à six rapports deviennent une option de réduction des coûts pour les modèles destinés aux marchés émergents. Les transmissions à variation continue prospèrent dans les petites voitures hybrides, bien que la perception des consommateurs d'une réponse à l'accélérateur en « élastique » freine leur adoption dans les segments de performance. Dans tous les segments, les architectures compatibles hybrides convergent vers des cavités de moteur électrique intégrées, brouillant les frontières autrefois claires entre les catégories classiques.

Par Type de Propulsion : Leadership des MCI Face à l'Accélération Électrique

Les véhicules à moteur à combustion interne détiennent une part de 75,26 % du marché des boîtes de vitesses automobiles en 2024, maintenant le plus grand bloc de volume adressable même si l'élan électrique se renforce. Par conséquent, la taille du marché des boîtes de vitesses automobiles liée aux plateformes à combustion interne éclipse encore son équivalent électrique, bien que l'écart se réduise à mesure que les VEB progressent à un TCAC de 8,52 % jusqu'en 2030.

Les programmes hybrides génèrent des exigences complexes pour les dispositifs de répartition du couple, les embrayages de déconnexion et les cartographies de vitesse à charge efficace, créant un point d'équilibre lucratif à moyen terme. Dans les VEB, le changement d'architecture vers des réductions à rapport unique comprime les revenus unitaires. Cela ouvre néanmoins des voies vers des essieux électriques intégrés, des réducteurs planétaires et des modules de vectorisation du couple à forte composante logicielle que les acteurs traditionnels de la transmission intègrent désormais.

Par Type de Véhicule : L'Accent sur les Voitures Particulières Stimule l'Innovation

Les voitures particulières détiennent une part de 49,21 % du marché des boîtes de vitesses automobiles en 2024, et devraient croître à un TCAC de 7,21 % à mesure que les acheteurs se tournent vers une conduite automatisée et des fonctionnalités semi-autonomes qui s'associent naturellement aux boîtes de vitesses à commande électronique. L'essor des SUV compacts en Asie élargit encore davantage la part des voitures particulières, renforçant les économies d'échelle pour les boîtes mécatroniques à rapports multiples.

Les véhicules utilitaires légers offrent un carnet de commandes stable, amplifié par la logistique du commerce électronique, mais privilégient la durabilité et le coût total de possession. Les camions moyens et lourds nécessitent des automatiques à convertisseur de couple ou des manuelles homologuées au-dessus de 2 000 Nm, maintenant intactes les relations spécialisées entre OEM et fournisseurs. Les niches hors route — agriculture et mines — recherchent des unités planétaires robustes, amortissant l'exposition cyclique aux fluctuations du segment des voitures particulières.

Par Canal de Vente : L'Intégration OEM Domine la Stratégie

Les canaux OEM détiennent 83,38 % de la part du marché des boîtes de vitesses automobiles en 2024 et surpasseront les ajouts du marché secondaire avec un TCAC de 7,23 %, les constructeurs automobiles signant des contrats d'intégration à long terme tôt dans le cycle de vie des plateformes. Dans de nombreuses régions, les garanties standard s'étendent sur 8 à 10 ans, freinant l'activité de remplacement immédiate et accentuant davantage la part en faveur des volumes montés en usine.

Le marché secondaire conserve sa pertinence dans le reconfiguration des véhicules commerciaux, la préparation sportive et la remise en état des véhicules en fin de location, mais la réduction des taux de défaillance et l'allongement des intervalles de vidange limitent le renouvellement des unités. Les mises à niveau définies par logiciel, disponibles uniquement via les canaux authentifiés par les OEM, ancrent également les gisements de revenus plus près de la chaîne de montage.

Analyse Géographique

L'Asie-Pacifique a sécurisé 43,82 % de la part du marché des boîtes de vitesses automobiles en 2024 et affiche le TCAC le plus rapide à 8,72 % jusqu'en 2030, porté par le nombre élevé de véhicules à nouvelle énergie en Chine et le virage rapide de l'Inde vers les transmissions automatiques. Les fournisseurs nationaux au Japon et en Corée du Sud ancrent les capacités de forgeage de haute précision et de mécatronique, tandis que la Thaïlande et l'Indonésie développent un assemblage à coût avantageux pour les plateformes mondiales.

L'Amérique du Nord maintient son influence grâce à la préférence marquée pour les SUV et les pickups, des segments qui exigent des unités multi-rapports complexes. Le resserrement des normes CAFÉ à 50,4 mpg d'ici 2031 augmente immédiatement le contenu en boîtes de vitesses par véhicule, même si Detroit accélère ses feuilles de route VEB. Le Canada reflète ces spécifications mais y ajoute des protocoles de durabilité par grand froid qui allongent les cycles de validation.

L'Europe combine des limites strictes de 95 g/km pour les flottes avec des objectifs d'électrification rapide, une dualité qui intensifie les mises à niveau à court terme des boîtes de vitesses et remet en question l'allocation de capital à long terme pour les architectures mécaniques. Le leadership technique de l'Allemagne et la fabrication rentable de l'Europe de l'Est créent un équilibre intra-régional, bien que les contrôles aux frontières liés au Brexit ajoutent des frictions logistiques pour les composants entrants au Royaume-Uni.

Paysage Concurrentiel

ZF Friedrichshafen, Aisin et BorgWarner sont à la tête d'un secteur modérément consolidé, chacun s'appuyant sur une empreinte mondiale, une électronique intégrée et des plans compatibles hybrides. L'échelle collective leur confère un pouvoir de négociation sur les fournisseurs d'acier, d'aluminium et de semi-conducteurs, permettant une tarification disciplinée malgré les pics de matières premières. Par conséquent, le marché des boîtes de vitesses automobiles présente une intensité concurrentielle modérée, centrée sur le délai de mise sur le marché des plateformes intégrées hybrides plutôt que sur la différenciation purement mécanique.

BorgWarner a cédé des composants axés sur la combustion pour se concentrer sur la propulsion électrique, tandis qu'Aisin a reconfiguré ses structures de propriété pour débloquer des lignes de financement indépendantes pour la recherche sur l'électrification.

Les nouveaux entrants mettent l'accent sur l'intégration des logiciels et des onduleurs avec les boîtes de vitesses, proposant souvent des essieux électriques clés en main qui contournent les transmissions autonomes. Les acteurs établis répondent en proposant des assemblages mécatroniques dotés de moteurs intégrés et de contrôleurs prêts pour les mises à jour OTA, une proposition de valeur ancrée dans 100 ans d'expérience en conception d'engrenages mais dépendante d'une montée en compétences numériques rapide.

Leaders du Secteur des Boîtes de Vitesses Automobiles

Aisin Corporation

ZF Friedrichshafen AG

JATCO Ltd.

BorgWarner Inc.

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : ZF a dévoilé sa transmission automatique « 8HP evo » à l'IAA 2025. Cette transmission avancée est conçue pour répondre à la demande croissante de véhicules hybrides, offrant une efficacité et des performances améliorées. En introduisant la « 8HP evo », ZF vise à renforcer sa position sur le marché automobile en évolution et à répondre au besoin croissant de solutions de mobilité durable.

- Septembre 2025 : Dacia a présenté le groupe motopropulseur hybrid-G 150 4x4 pour les modèles Duster et Bigster, combinant la technologie hybride, le bi-carburant GPL et la transmission intégrale. Il est équipé d'un moteur 1,2 litre mild-hybrid 48 V (140 ch) sur l'essieu avant et d'un moteur électrique de 31 ch à l'arrière, délivrant 154 ch et un couple de 230 Nm (essence) et 87 Nm (électrique).

Portée du Rapport sur le Marché Mondial des Boîtes de Vitesses Automobiles

| Manuelle |

| Automatique |

| Transmission Manuelle Automatisée (AMT) |

| Transmission à Double Embrayage (DCT) |

| Transmission à Variation Continue (CVT) |

| Moteur à Combustion Interne (MCI) |

| Véhicule Hybride |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides Rechargeables |

| Véhicules Électriques à Pile à Combustible |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Commerciaux Moyens et Lourds (VCML) |

| Bus et Autocars |

| Véhicules Hors Route |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Transmission | Manuelle | |

| Automatique | ||

| Transmission Manuelle Automatisée (AMT) | ||

| Transmission à Double Embrayage (DCT) | ||

| Transmission à Variation Continue (CVT) | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Hybride | ||

| Véhicules Électriques à Batterie | ||

| Véhicules Hybrides Rechargeables | ||

| Véhicules Électriques à Pile à Combustible | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Commerciaux Moyens et Lourds (VCML) | ||

| Bus et Autocars | ||

| Véhicules Hors Route | ||

| Par Canal de Vente | OEM | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des boîtes de vitesses automobiles en 2025 ?

La taille du marché des boîtes de vitesses automobiles a atteint 70,31 milliards USD en 2025.

Quelle est la taille projetée du marché des boîtes de vitesses automobiles d'ici 2030 ?

La valeur devrait atteindre 82,23 milliards USD d'ici 2030, reflétant un TCAC de 3,18 %.

Quelle région détient la plus grande part de la demande mondiale ?

L'Asie-Pacifique était en tête avec 43,82 % de la part du marché des boîtes de vitesses automobiles en 2024.

Quelle technologie de transmission connaît la croissance la plus rapide ?

Les systèmes à double embrayage progressent à un TCAC de 6,41 % jusqu'en 2030.

Comment l'électrification affecte-t-elle les fournisseurs de boîtes de vitesses ?

Les VEB réduisent le contenu mécanique, poussant les fournisseurs vers des essieux électriques intégrés et des conceptions compatibles hybrides.

Dernière mise à jour de la page le: