Tamanho e Participação do Mercado de Sistema de Câmbio Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 22.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.37% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Câmbio Automotivo por Mordor Intelligence

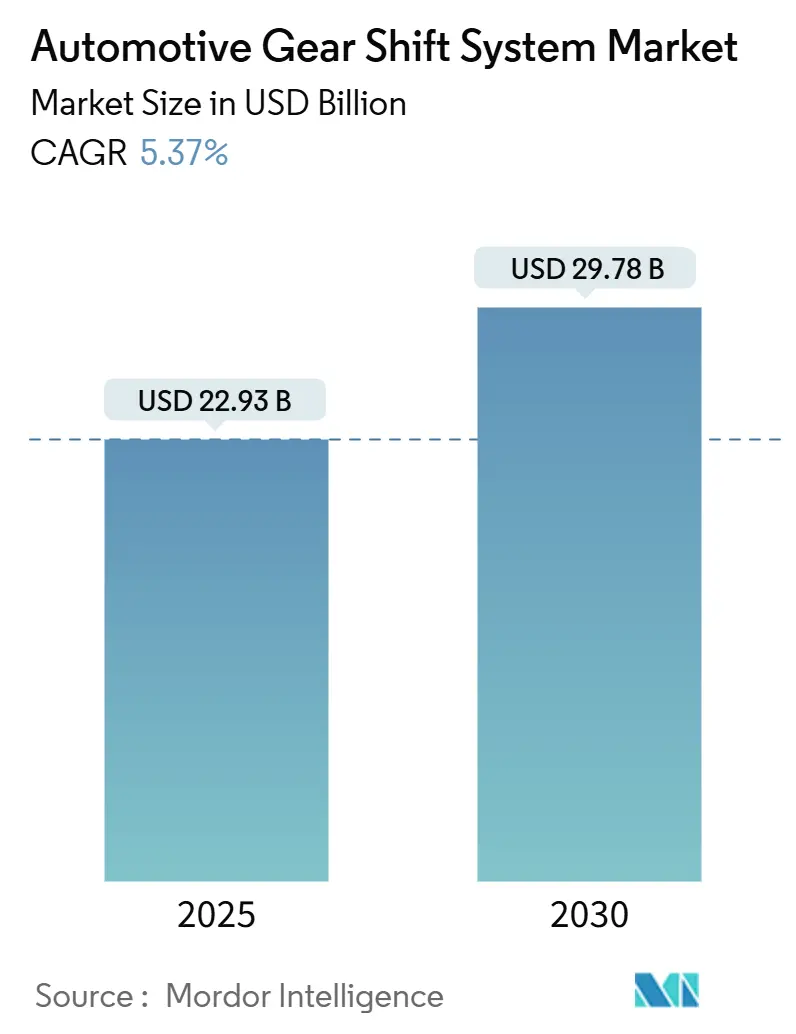

O tamanho do Mercado de Sistema de Câmbio Automotivo é estimado em USD 22,93 bilhões em 2025, e espera-se que alcance USD 29,78 bilhões até 2030, a um CAGR de 5,37% durante o período de previsão (2025-2030). Essa expansão constante reflete a transição do setor em direção a arquiteturas de transmissão controladas eletronicamente, à medida que os reguladores endurecem as normas de CO₂ e os fabricantes de automóveis lançam trens de força eletrificados. O próximo marco regulatório Euro 7 da União Europeia e o mandato Advanced Clean Cars II da Califórnia para 100% de vendas de veículos de emissão zero até 2035 aceleram a migração para designs de câmbio por fio que eliminam as ligações hidráulicas e permitem integração perfeita com trens de força elétricos. A disponibilidade de semicondutores está se recuperando gradualmente, mas a escassez de chips de 2021 a 2024 ressaltou a importância de estratégias de fornecimento duplo para unidades de controle de transmissão. Os fabricantes de automóveis também veem os câmbios atualizáveis via conexão sem fio como uma nova fonte de receita, pois os algoritmos de câmbio preditivo podem ser refinados remotamente durante o ciclo de vida do veículo.

Principais Conclusões do Relatório

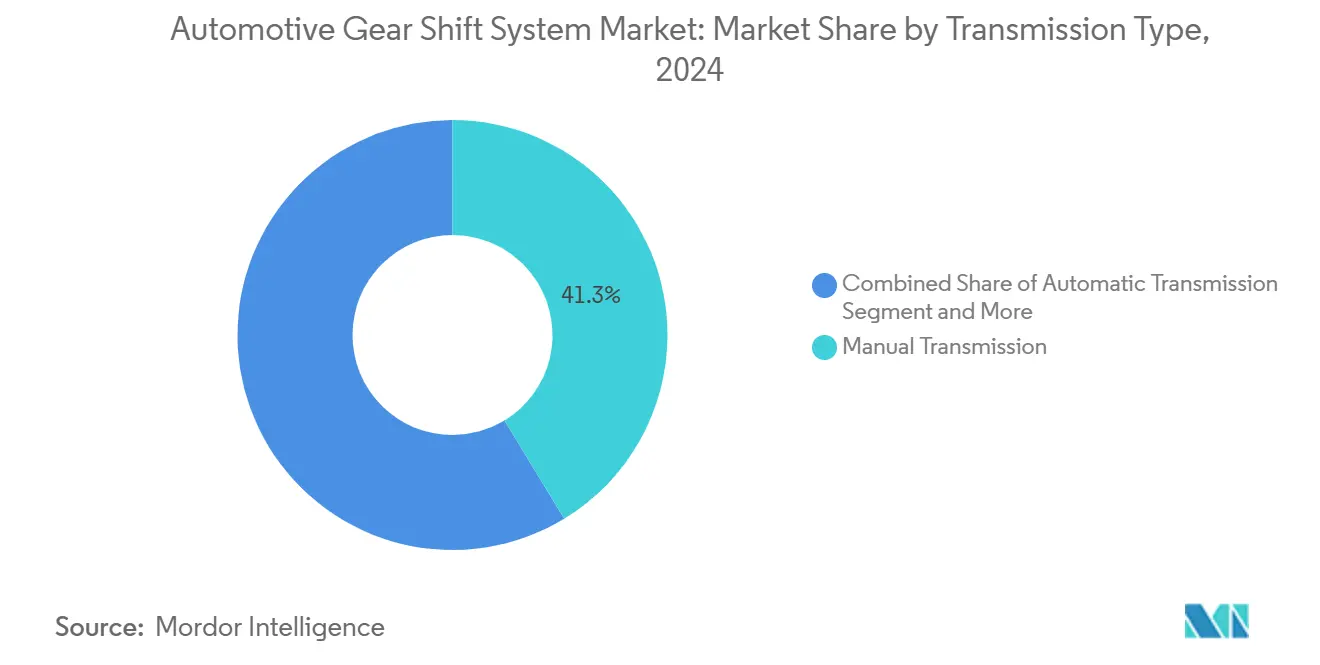

- Por tipo de transmissão, os sistemas manuais detinham 41,27% da participação do mercado de sistema de câmbio automotivo em 2024, enquanto as transmissões de dupla embreagem devem registrar o maior CAGR de 5,39% durante o período de previsão (2025-2030).

- Por tecnologia, os câmbios eletrônicos lideraram com 37,83% de participação na receita em 2024, enquanto as soluções de câmbio por fio devem se expandir a um CAGR de 5,47% durante o período de previsão (2025-2030).

- Por componente, as unidades de controle eletrônico capturaram 37,28% do tamanho do mercado de sistema de câmbio automotivo em 2024; espera-se que os atuadores solenoides registrem o CAGR mais rápido de 5,43% durante o período de previsão (2025-2030).

- Por tipo de veículo, os veículos comerciais leves compreenderam 66,37% da receita de 2024, enquanto se antecipa que os veículos de passageiros cresçam a um CAGR de 5,46% durante o período de previsão (2025-2030).

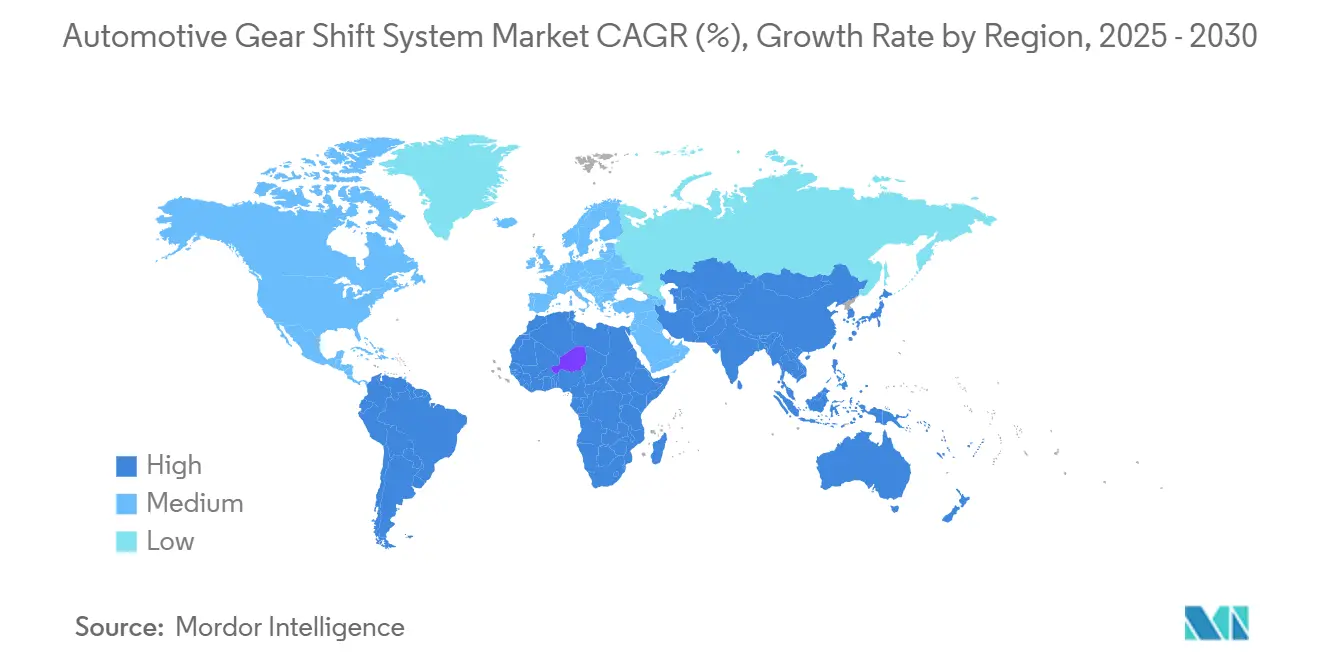

- Por geografia, a Ásia-Pacífico comandou 37,71% da participação do mercado de sistema de câmbio automotivo em 2024, enquanto a América do Sul deve se expandir a um CAGR de 5,44% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Sistema de Câmbio Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Câmbio por Fio | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Mudança de Preferência Global | +0.9% | Núcleo da Ásia-Pacífico, expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Normas Mais Rígidas de CO₂ / Eficiência de Combustível | +0.8% | UE e América do Norte, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução de Custos pelos Fabricantes de Equipamentos Originais | +0.6% | Global | Médio prazo (2-4 anos) |

| Demanda por Interface Homem-Máquina Flexível no Habitáculo | +0.4% | Segmentos premium da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Monetização de Câmbio Preditivo Habilitado por Atualização Remota | +0.3% | América do Norte e UE, programas piloto na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Câmbio por Fio em Veículos Elétricos e com Sistemas Avançados de Assistência ao Condutor

A eliminação das ligações mecânicas em veículos elétricos a bateria permite que os sistemas de câmbio por fio sincronizem a entrega de torque do motor e a seleção de marchas eletronicamente, melhorando a eficiência do trem de força. As frotas que implantam veículos elétricos comerciais valorizam as arquiteturas de múltiplas velocidades habilitadas por atuadores de câmbio elétrico, que ajudam a manter a rotação ideal do motor em rampas. Os recursos avançados de assistência ao condutor aproveitam a arquitetura para pré-selecionar marchas com base na elevação do GPS e no fluxo de tráfego, conforme demonstrado por testes de mudança de marcha preditiva realizados em rotas de carga pesada na América do Norte. As atualizações de calibração via conexão sem fio melhoram ainda mais o desempenho e criam modelos de receita baseados em assinatura para os fabricantes de equipamentos originais. As regras de isolamento elétrico da norma FMVSS 305a dos EUA orientam a validação desses subsistemas de alta tensão [1]"Regra Final FMVSS 305a," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov .

Mudança de Preferência Global em Direção a Transmissões Automáticas e de Dupla Embreagem

O congestionamento urbano e as considerações de conforto do condutor direcionam os consumidores para as transmissões automáticas, mantendo ao mesmo tempo a demanda por designs de dupla embreagem que combinam desempenho e eficiência [2]"Produção de CVT-XS de Próxima Geração," JATCO Ltd., jatco.co.jp . A Transmissão Automática Direta da Toyota demonstra como as transmissões automáticas convencionais podem integrar a mudança de marcha rápida semelhante à de dupla embreagem para melhor economia de combustível. Os compradores de frotas de caminhões de médio porte também migram para manuais automatizados para reduzir a fadiga do condutor e ampliar o grupo de mão de obra. Essa mudança comportamental sustenta o crescimento contínuo no mercado de sistema de câmbio automotivo.

Normas Mais Rígidas de CO₂ / Eficiência de Combustível

Os testes de emissões em condições reais de condução do Euro 7 exigem uma seleção de marchas de alta precisão que mantém os motores próximos ao seu ponto de carga mais eficiente. A norma multipoluentes da Agência de Proteção Ambiental dos EUA incentiva arquiteturas híbridas durante a transição para a eletrificação total, aumentando a necessidade de transmissões multimodais coordenadas eletronicamente [3]"Normas de Emissões Multipoluentes," Agência de Proteção Ambiental dos Estados Unidos, epa.gov . Nas unidades de controle modernas, as estratégias de câmbio baseadas em aprendizado de máquina se ajustam aos estilos de condução individuais para manter a conformidade.

Redução de Custos pelos Fabricantes de Equipamentos Originais por Meio de Plataformas Modulares de Câmbio

As estratégias de plataforma que compartilham atuadores, ECUs e software entre linhas de veículos reduzem as despesas com ferramental e o tempo de lançamento no mercado. O portfólio de módulos de controle escaláveis da ZF exemplifica como um único pacote eletrônico pode suportar layouts automáticos, de dupla embreagem e de variação contínua com apenas pequenas alterações no chicote elétrico. A validação padronizada reduz os orçamentos de certificação, reforçando a competitividade dos fornecedores no mercado de sistema de câmbio automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Sistema | -0.7% | Mercados emergentes da Ásia-Pacífico, América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Semicondutores | -0.6% | Global, afetando particularmente a produção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Problemas de Confiabilidade | -0.4% | Oriente Médio, África, regiões de clima extremo | Médio prazo (2-4 anos) |

| Risco de Segurança Cibernética em CAN/Câmbio por Fio | -0.3% | Foco regulatório na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Sistema em Veículos de Entrada

Em mercados como o Sudeste Asiático e a América Latina, a introdução de câmbios eletrônicos, equipados com sensores, motores e fiação, eleva os custos de material. Isso os torna menos atraentes para veículos dos segmentos A e B sensíveis ao custo, onde a acessibilidade é um fator de compra fundamental. Além disso, a escassez de técnicos qualificados para diagnósticos em localidades rurais aumenta o ônus percebido de propriedade, pois os consumidores podem enfrentar dificuldades para acessar reparos e manutenção em tempo hábil. Isso solidifica ainda mais a preferência do consumidor pelas transmissões manuais tradicionais, que são mais simples e econômicas de manter nessas regiões.

Escassez de Semicondutores para ECUs

De 2021 a 2024, a escassez global de semicondutores ressaltou a dependência da indústria em processos maduros de 40 nanômetros, predominantemente no Leste Asiático, especialmente para necessidades automotivas. Os microcontroladores usados nas unidades de controle de câmbio são frequentemente os mesmos encontrados na eletrônica de carroceria. Essa sobreposição significa que as interrupções na produção podem se propagar por vários modelos de veículos, levando a atrasos e aumento de custos para os fabricantes. Os fornecedores agora recorrem ao fornecimento duplo e à pré-qualificação de chips semicondutores em resposta a essa vulnerabilidade. Essas estratégias visam aumentar a resiliência da cadeia de suprimentos e reduzir a dependência de fonte única. No entanto, com uma expansão significativa de capacidade não prevista até 2026, as perspectivas de uma recuperação rápida do crescimento permanecem limitadas, deixando a indústria a navegar pelos desafios contínuos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transmissão: Pressão da Automação sobre a Dominância Manual

Os conjuntos manuais retiveram uma participação de 41,27% no mercado de sistema de câmbio automotivo em 2024, sustentados pelas vantagens de preço nas economias emergentes. No entanto, as opções automáticas e de dupla embreagem atraíram compradores urbanos que navegam diariamente no tráfego de parar e andar. Espera-se que o segmento de unidades de dupla embreagem supere todos os outros com um CAGR de 5,39% durante o período de previsão (2025-2030), pois combinam economia de combustível com aceleração esportiva, o que é fundamental para a conformidade com o Euro 7 e o posicionamento de marca de desempenho.

A eliminação gradual dos modelos de câmbio manual na América do Norte e na Europa demonstra como o conforto do consumidor remodela os portfólios de trem de força, enquanto os operadores de frotas valorizam os manuais automatizados que reduzem o tempo de treinamento do condutor. Os fabricantes de equipamentos originais colaboram com especialistas em software para ajustar as transições de embreagem a embreagem, reduzindo as margens de emissões sem redesenho de hardware. Essas tendências convergentes garantem que a automação ganhe participação até 2030, embora os manuais permaneçam relevantes em geografias de baixo custo.

Por Tecnologia: Sistemas Eletrônicos Lideram a Evolução do Câmbio por Fio

As arquiteturas eletrônicas capturaram uma participação de 37,83% no mercado de sistema de câmbio automotivo em 2024, confirmando a transição do setor das ligações mecânicas. A fatia de crescimento mais rápido é o câmbio por fio, avançando a um CAGR de 5,47% durante o período de previsão (2025-2030), à medida que os veículos elétricos eliminam completamente os circuitos hidráulicos. Embora os sistemas mecânicos ainda liderem o segmento de entrada, os fabricantes de automóveis estão intensificando os esforços para aliviar os trens de força. Essa mudança abre caminho para atuadores mais leves e controlados eletronicamente. Esses sistemas avançados, equipados com lógica de segurança integrada e sensores redundantes, são projetados para cumprir os rigorosos padrões de segurança funcional ISO 26262. Com a crescente adoção de sistemas avançados de assistência ao condutor, as tecnologias de controle por fio estão se tornando a espinha dorsal digital, gerenciando os controles longitudinais e laterais do veículo e produzindo fluxos de dados aprimorados para o gerenciamento de frotas baseado em inteligência artificial.

Por Componente: Dominância da ECU Impulsiona a Inteligência do Sistema

Devido ao crescente conteúdo de software por veículo, as unidades de controle eletrônico representaram uma participação de 37,28% no mercado de sistema de câmbio automotivo em 2024. Os processadores multinúcleo de alta velocidade habilitam algoritmos de aprendizado de máquina de borda que adaptam os mapas de câmbio ao comportamento do condutor.

Os atuadores solenoides registrarão o CAGR mais rápido de 5,43% durante o período de previsão (2025-2030), pois permanecem vitais para a atuação de embreagem e válvula em caixas de dupla embreagem e automáticas. Os fornecedores integram a detecção de posição para reduzir a contagem de peças e simplificar o diagnóstico. Simultaneamente, as alavancas de câmbio evoluem para seletores minimalistas que se comunicam via CAN-FD, reforçando a transição do comando mecânico para o eletrônico.

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Escala do Mercado

Os veículos comerciais leves contribuíram com uma participação de 66,37% no mercado de sistema de câmbio automotivo em 2024, impulsionados pelos volumes de encomendas do comércio eletrônico que ampliam os ciclos de uso. Os gestores de frotas adotam os manuais automatizados que reduzem as contas de combustível nas rotas de entrega urbana. Espera-se que os automóveis de passageiros cresçam com um CAGR de 5,46% durante o período de previsão (2025-2030), à medida que as conveniências de câmbio automático e por fio se difundem para os segmentos convencionais. Os SUVs eletrificados combinam eixos elétricos de duas velocidades com vetorização de torque para controle de tração, demonstrando como a inovação nas plataformas comerciais migra para as linhas de consumo e alimenta o mercado geral de sistema de câmbio automotivo.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 37,71% no mercado de sistema de câmbio automotivo em 2024, devido à vasta base de produção de automóveis da China e ao crescimento de veículos comerciais da Índia. Os fornecedores regionais se beneficiam da proximidade com as fábricas de semicondutores em Taiwan e na Coreia do Sul, garantindo prazos de entrega mais rápidos para ECUs. A liderança tecnológica do Japão em transmissões de variação contínua ancora ainda mais a cadeia de suprimentos.

Projeta-se que a América do Sul registre um CAGR de 5,44% durante o período de previsão (2025-2030). As plantas de montagem em recuperação do Brasil e os incentivos da Argentina para o fornecimento local encorajam a adoção de câmbios eletrônicos em picapes de grau de exportação. Os motores compatíveis com etanol exigem um agendamento dinâmico de câmbio para corresponder aos valores caloríficos flutuantes, impulsionando o investimento em unidades de controle mais inteligentes. A Europa permanece como um pioneiro tecnológico, pois as normas Euro 7 catalisam transmissões multimodais eficientes. Os fabricantes de equipamentos originais alemães colaboram com fornecedores de primeiro nível para padronizar conjuntos de engrenagens de dupla embreagem modulares entre plataformas, enquanto os fabricantes de supercars italianos pioneirizam a lógica de câmbio que equilibra os limites de emissões com o desempenho característico da marca. A capacidade de reprogramação via conexão sem fio torna-se padrão para cumprir as futuras verificações de conformidade em condições reais de condução.

O movimento antecipado da América do Norte em direção ao câmbio por fio para picapes e SUVs sustenta uma demanda estável. O pacote de normas da Agência de Proteção Ambiental dos EUA incentiva picapes híbridas que precisam de caixas de divisão de potência especializadas, reforçando a produção doméstica de ECUs. O setor de logística transfronteiriça do Canadá favorece os manuais automatizados para caminhões de longa distância, aumentando os volumes unitários. O Oriente Médio e a África oferecem um potencial emergente. Os booms de construção dos países do Golfo estimulam pedidos de caminhões pesados automatizados, mas as temperaturas extremas testam as vedações dos atuadores e a eletrônica. A montagem regional na Turquia e na África do Sul fornece pontos de distribuição para a África Subsaariana, embora com bases de volume menores em relação a outros continentes.

Cenário Competitivo

O mercado de sistema de câmbio automotivo é moderadamente fragmentado. ZF Friedrichshafen, BorgWarner e Continental aproveitam a profundidade do software de controle e as pegadas de produção globais para conquistar plataformas de fabricantes de equipamentos originais [4]"Relatório Anual 2024," ZF Group, zf.com . A aquisição do Dowlais Group pela American Axle em fevereiro de 2025 exemplifica a integração vertical à medida que os fornecedores buscam escala em eixos elétricos.

A competência em software diferencia os líderes. O controlador BASIS unificado da Continental gerencia câmbio, frenagem e torque de propulsão em uma única plataforma de silício, reduzindo a fiação em 12 m por veículo. O eDCT de motor duplo compacto da BorgWarner para híbridos plug-in destaca a simbiose mecânica-software.

Os participantes de nicho visam segmentos verticais especializados. As caixas de engrenagens navais e militares da RENK oferecem isolamento dos ciclos de automóveis de passageiros, enquanto os players asiáticos emergentes se concentram em câmbios mecânicos de baixo custo para carros de entrada do segmento A. À medida que a eletrificação se amplia, as parcerias entre fornecedores de inversores e fabricantes de transmissões proliferam para fornecer módulos de acionamento elétrico completos.

Líderes do Setor de Sistema de Câmbio Automotivo

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

ZF Friedrichshafen AG

JTEKT Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Allison Transmission anunciou um acordo de USD 2,7 bilhões para adquirir o negócio Off-Highway da Dana, ampliando a exposição aos trens de força de mineração e construção.

- Abril de 2025: Hendrickson e Voith formaram uma aliança estratégica para codesenvolver suspensões elétricas e acionamentos integrados ao eixo para caminhões de emissão zero.

- Abril de 2025: Garrett Motion e Shaanxi HanDe Axle garantiram um contrato de produção plurianual para fornecer eixos de viga elétricos para caminhões médios e pesados a partir de 2027.

Escopo do Relatório Global do Mercado de Sistema de Câmbio Automotivo

| Transmissão Manual |

| Transmissão Automática |

| Transmissão Semiautomática |

| Transmissão de Dupla Embreagem |

| Sistema de Câmbio Eletrônico |

| Sistema de Câmbio Hidráulico |

| Sistema de Câmbio Mecânico |

| Câmbio por Fio |

| Alavanca de Câmbio |

| Módulo de Controle de Transmissão (TCM) |

| Unidade de Controle Eletrônico (ECU) |

| Sensores de Câmbio |

| Atuador Solenoide |

| Veículos de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Transmissão | Transmissão Manual | |

| Transmissão Automática | ||

| Transmissão Semiautomática | ||

| Transmissão de Dupla Embreagem | ||

| Por Tecnologia | Sistema de Câmbio Eletrônico | |

| Sistema de Câmbio Hidráulico | ||

| Sistema de Câmbio Mecânico | ||

| Câmbio por Fio | ||

| Por Componente | Alavanca de Câmbio | |

| Módulo de Controle de Transmissão (TCM) | ||

| Unidade de Controle Eletrônico (ECU) | ||

| Sensores de Câmbio | ||

| Atuador Solenoide | ||

| Por Tipo de Veículo | Veículos de Passageiros | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema de câmbio automotivo em 2025?

Está em USD 22,93 bilhões, refletindo a linha de base para o período de previsão atual.

Qual CAGR é projetado para os sistemas de câmbio automotivo até 2030?

Espera-se que o mercado cresça 5,37% ao ano entre 2025 e 2030.

Qual tecnologia de transmissão apresenta o crescimento mais rápido?

Projeta-se que o câmbio por fio avance a um CAGR de 5,47% de 2025 a 2030.

Qual categoria de veículo domina a receita?

Os veículos comerciais leves detinham 66,37% da receita de 2024 devido à demanda de logística do comércio eletrônico.

Qual região crescerá mais rapidamente?

Projeta-se que a América do Sul registre um CAGR de 5,44% até 2030.

Quem são os principais fornecedores neste espaço?

ZF, BorgWarner, Continental e Allison Transmission lideram o cenário de fornecedores com portfólios integrados de controle eletrônico.

Página atualizada pela última vez em: