Tamaño y Participación del Mercado de Sistemas de Cambio de Marcha Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 22.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Cambio de Marcha Automotriz por Mordor Intelligence

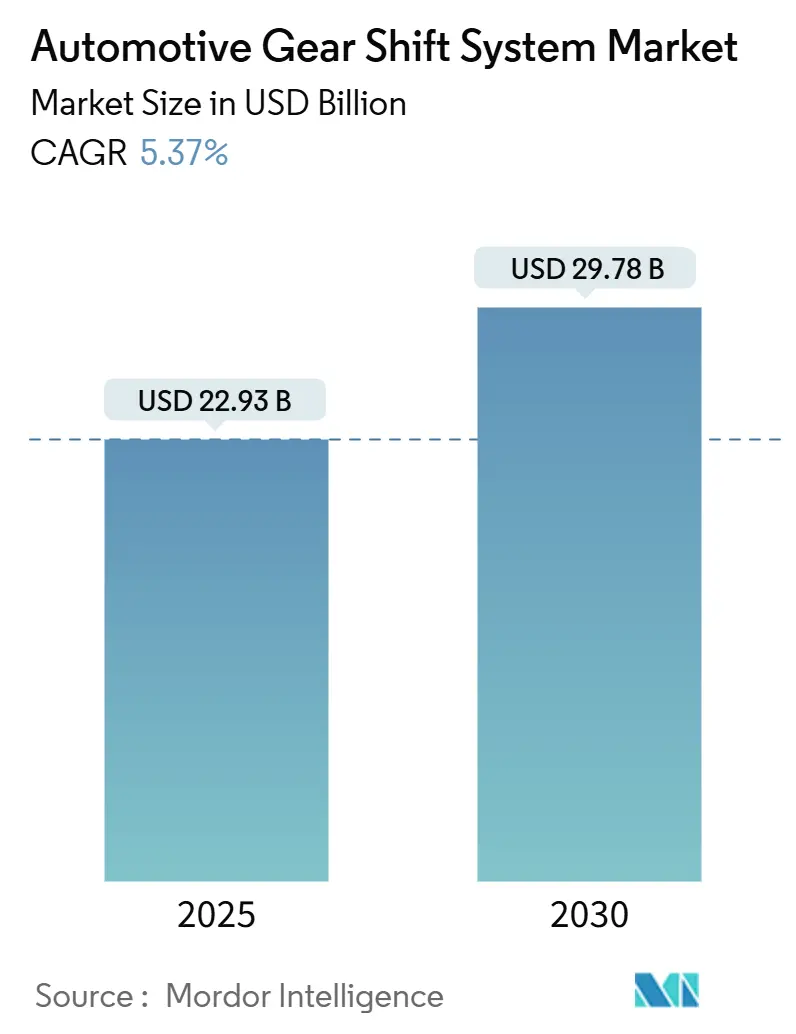

El tamaño del Mercado de Sistemas de Cambio de Marcha Automotriz se estima en USD 22,93 mil millones en 2025, y se espera que alcance los USD 29,78 mil millones en 2030, a una CAGR del 5,37% durante el período de pronóstico (2025-2030). Esta expansión sostenida refleja el giro del sector hacia arquitecturas de transmisión controladas electrónicamente, a medida que los reguladores endurecen las normas de CO₂ y los fabricantes de automóviles lanzan trenes de potencia electrificados. El próximo marco Euro 7 de la Unión Europea y el mandato de Vehículos Limpios Avanzados II de California para el 100% de ventas de vehículos de cero emisiones para 2035 aceleran la migración hacia diseños de cambio por cable que eliminan los vínculos hidráulicos y permiten una integración perfecta con los trenes de potencia eléctricos. La disponibilidad de semiconductores se está recuperando gradualmente, aunque la escasez de chips entre 2021 y 2024 subrayó la importancia de las estrategias de doble abastecimiento para las unidades de control de transmisión. Los fabricantes de automóviles también consideran los selectores de marcha actualizables de forma inalámbrica como una nueva fuente de ingresos, ya que los algoritmos de cambio predictivo pueden perfeccionarse de forma remota durante el ciclo de vida del vehículo.

Conclusiones Clave del Informe

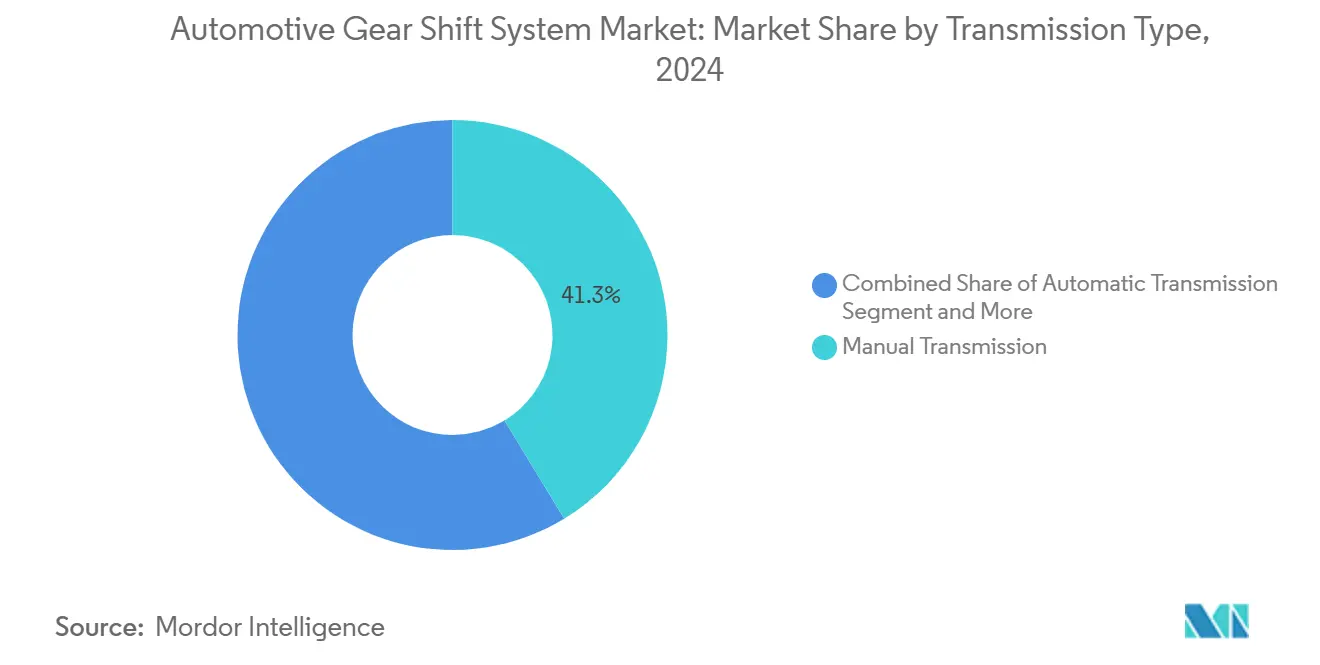

- Por tipo de transmisión, los sistemas manuales representaron el 41,27% de la participación del mercado de sistemas de cambio de marcha automotriz en 2024, mientras que se proyecta que las transmisiones de doble embrague registren la CAGR más alta del 5,39% durante el período de pronóstico (2025-2030).

- Por tecnología, los selectores electrónicos lideraron con una participación de ingresos del 37,83% en 2024, mientras que se prevé que las soluciones de cambio por cable se expandan a una CAGR del 5,47% durante el período de pronóstico (2025-2030).

- Por componente, las unidades de control electrónico capturaron el 37,28% del tamaño del mercado de sistemas de cambio de marcha automotriz en 2024; se espera que los actuadores de solenoide registren la CAGR más rápida del 5,43% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los vehículos comerciales ligeros comprendieron el 66,37% de los ingresos de 2024, mientras que se anticipa que los vehículos de pasajeros crezcan a una CAGR del 5,46% durante el período de pronóstico (2025-2030).

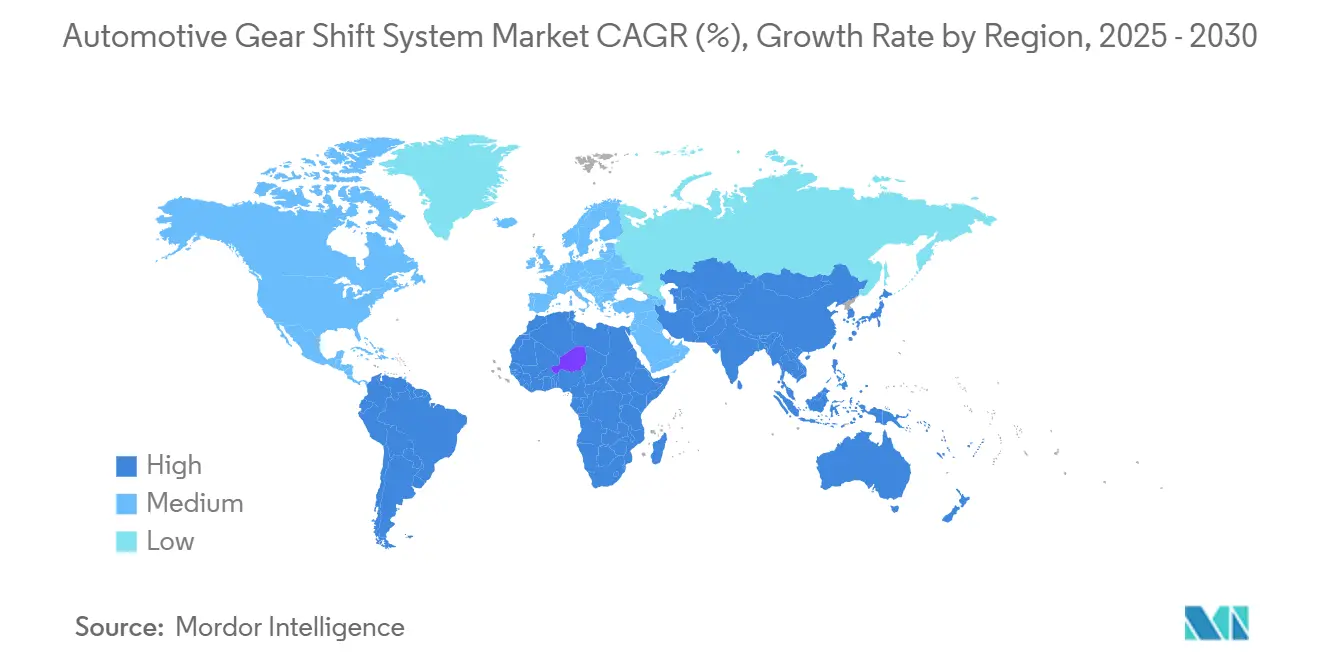

- Por geografía, Asia-Pacífico lideró con el 37,71% de la participación del mercado de sistemas de cambio de marcha automotriz en 2024, mientras que se prevé que América del Sur se expanda a una CAGR del 5,44% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Sistemas de Cambio de Marcha Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción del Cambio por Cable | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cambio de Preferencia Global | +0.9% | Núcleo en Asia Pacífico, expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Normas más Estrictas de CO₂ / Eficiencia de Combustible | +0.8% | UE y América del Norte, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Costos de los Fabricantes de Equipos Originales | +0.6% | Global | Mediano plazo (2-4 años) |

| Demanda de Interfaz Hombre-Máquina Flexible en Cabina | +0.4% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Monetización del Cambio Predictivo Habilitado por Actualización Inalámbrica | +0.3% | América del Norte y la UE, programas piloto en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del Cambio por Cable en Vehículos Eléctricos y con Sistemas Avanzados de Asistencia a la Conducción

La eliminación de los vínculos mecánicos en los vehículos eléctricos de batería permite que los sistemas de cambio por cable sincronicen electrónicamente la entrega de par del motor y la selección de marchas, mejorando la eficiencia del tren de potencia. Las flotas que despliegan vehículos eléctricos comerciales valoran las arquitecturas de múltiples velocidades habilitadas por actuadores de cambio eléctricos, que ayudan a mantener las RPM óptimas del motor en pendientes. Las funciones avanzadas de asistencia al conductor aprovechan la arquitectura para preseleccionar marchas basándose en la elevación del GPS y el flujo de tráfico, como lo demuestran los ensayos de cambio de marcha predictivo realizados en rutas de servicio pesado en América del Norte. Las actualizaciones de calibración inalámbricas mejoran aún más el rendimiento y crean modelos de ingresos por suscripción para los fabricantes de equipos originales. Las normas de aislamiento eléctrico FMVSS 305a de EE. UU. guían la validación de estos subsistemas de alta tensión [1]"Norma Final FMVSS 305a," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov .

Cambio de Preferencia Global Hacia Transmisiones Automáticas y de Doble Embrague

La congestión urbana y las consideraciones de comodidad del conductor orientan a los consumidores hacia las transmisiones automáticas, al tiempo que mantienen la demanda de diseños de doble embrague que combinan rendimiento y eficiencia [2]"Producción de CVT-XS de Nueva Generación," JATCO Ltd., jatco.co.jp . La Transmisión Automática Directa de Toyota muestra cómo los automáticos convencionales pueden integrar cambios rápidos similares a los de doble embrague para una mejor economía de combustible. Los compradores de flotas de camiones de mediana carga también migran hacia los manuales automatizados para aliviar la fatiga del conductor y ampliar el grupo de mano de obra disponible. Este cambio de comportamiento sustenta el crecimiento sostenido en el mercado de sistemas de cambio de marcha automotriz.

Normas más Estrictas de CO₂ / Eficiencia de Combustible

Las pruebas de emisiones en condiciones reales de conducción del Euro 7 requieren una selección de marchas de alta precisión que mantenga los motores cerca de su punto de carga más eficiente. La norma de Contaminantes Múltiples de la Agencia de Protección Ambiental de EE. UU. fomenta las arquitecturas híbridas durante la transición hacia la electrificación total, intensificando la necesidad de transmisiones multimodales coordinadas electrónicamente [3]"Normas de Emisiones de Contaminantes Múltiples," Agencia de Protección Ambiental de los Estados Unidos, epa.gov . En las unidades de control modernas, las estrategias de cambio basadas en aprendizaje automático se adaptan a los estilos de conducción individuales para mantener el cumplimiento normativo.

Reducción de Costos de los Fabricantes de Equipos Originales Mediante Plataformas Modulares de Selectores

Las estrategias de plataforma que comparten actuadores, unidades de control electrónico y software entre líneas de vehículos reducen los gastos de utillaje y el tiempo de comercialización. El portafolio de módulos de control escalables de ZF ejemplifica cómo un paquete electrónico puede soportar configuraciones automáticas, de doble embrague y de variación continua con solo cambios menores en el cableado. La validación estandarizada reduce los presupuestos de certificación, reforzando la competitividad de los proveedores en el mercado de sistemas de cambio de marcha automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema | -0.7% | Mercados emergentes de Asia Pacífico, América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Semiconductores | -0.6% | Global, con especial afectación a la producción en Asia Pacífico | Corto plazo (≤ 2 años) |

| Problemas de Fiabilidad | -0.4% | Oriente Medio, África, regiones de clima extremo | Mediano plazo (2-4 años) |

| Riesgo de Ciberseguridad en CAN/Cambio por Cable | -0.3% | Enfoque regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema en Vehículos de Gama de Entrada

En mercados como el Sudeste Asiático y América Latina, la introducción de selectores electrónicos, equipados con sensores, motores y cableado, incrementa los costos de materiales. Esto los hace menos atractivos para los vehículos de los segmentos A y B sensibles al precio, donde la asequibilidad es un factor de compra clave. Además, la escasez de técnicos cualificados para el diagnóstico en localidades rurales aumenta la percepción de la carga de propiedad, ya que los consumidores pueden enfrentar dificultades para acceder a reparaciones y mantenimiento oportunos. Esto consolida aún más la preferencia del consumidor por las transmisiones manuales tradicionales, que son más sencillas y rentables de mantener en estas regiones.

Escasez de Semiconductores para Unidades de Control Electrónico

Entre 2021 y 2024, la escasez mundial de semiconductores puso de manifiesto la dependencia de la industria de los procesos maduros de 40 nanómetros, predominantemente en Asia Oriental, especialmente para las necesidades automotrices. Los microcontroladores utilizados en las unidades de control de cambio de marcha son frecuentemente los mismos que se encuentran en la electrónica de carrocería. Esta superposición significa que las interrupciones en la producción pueden propagarse a través de varios modelos de vehículos, generando retrasos y mayores costos para los fabricantes. Los proveedores están recurriendo ahora al doble abastecimiento y a la precalificación de chips semiconductores en respuesta a esta vulnerabilidad. Estas estrategias tienen como objetivo mejorar la resiliencia de la cadena de suministro y reducir la dependencia de una única fuente. Sin embargo, dado que no se anticipa una expansión significativa de la capacidad hasta 2026, las perspectivas de una recuperación rápida del crecimiento siguen siendo limitadas, dejando a la industria navegar por los desafíos continuos en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transmisión: Presión de la Automatización sobre el Dominio Manual

Los conjuntos manuales retuvieron una participación del 41,27% en el mercado de sistemas de cambio de marcha automotriz en 2024, sostenidos por las ventajas de precio en las economías emergentes. No obstante, las opciones automáticas y de doble embrague atrajeron a los compradores urbanos que navegan diariamente por el tráfico de arranque y parada. Se espera que el segmento de unidades de doble embrague supere a todos los demás con una CAGR del 5,39% durante el período de pronóstico (2025-2030), ya que combinan el ahorro de combustible con una aceleración deportiva, lo cual es fundamental para el cumplimiento del Euro 7 y el posicionamiento de marca de rendimiento.

La eliminación gradual de los modelos de cambio manual en América del Norte y Europa demuestra cómo la comodidad del consumidor remodela las carteras de trenes de potencia, mientras que los operadores de flotas valoran los manuales automatizados que reducen el tiempo de formación de conductores. Los fabricantes de equipos originales colaboran con especialistas en software para ajustar con precisión las transiciones de embrague a embrague, reduciendo los márgenes de emisiones sin rediseño de hardware. Estas tendencias convergentes garantizan que la automatización gane participación hasta 2030, aunque los manuales siguen siendo relevantes en geografías de bajo costo.

Por Tecnología: Los Sistemas Electrónicos Lideran la Evolución del Cambio por Cable

Las arquitecturas electrónicas capturaron una participación del 37,83% en el mercado de sistemas de cambio de marcha automotriz en 2024, confirmando el giro del sector desde los vínculos mecánicos. La porción de mayor crecimiento es el cambio por cable, con una CAGR del 5,47% durante el período de pronóstico (2025-2030), a medida que los vehículos eléctricos eliminan por completo los circuitos hidráulicos. Si bien los sistemas mecánicos aún lideran el segmento de gama de entrada, los fabricantes de automóviles intensifican sus esfuerzos para aligerar los trenes de potencia. Este cambio allana el camino hacia actuadores más ligeros y controlados electrónicamente. Estos sistemas avanzados, equipados con lógica de seguridad integrada y sensores redundantes, están diseñados para cumplir con los rigurosos estándares de seguridad funcional ISO 26262. Con la creciente adopción de los sistemas avanzados de asistencia a la conducción (ADAS), las tecnologías de conducción por cable se posicionan como la columna vertebral digital, gestionando los controles longitudinales y laterales del vehículo y generando flujos de datos mejorados para la gestión de flotas impulsada por inteligencia artificial.

Por Componente: El Dominio de la Unidad de Control Electrónico Impulsa la Inteligencia del Sistema

Debido al creciente contenido de software por vehículo, las unidades de control electrónico representaron una participación del 37,28% en el mercado de sistemas de cambio de marcha automotriz en 2024. Los procesadores multinúcleo de alta velocidad permiten algoritmos de aprendizaje automático en el borde que adaptan los mapas de cambio al comportamiento del conductor.

Los actuadores de solenoide registrarán la CAGR más rápida del 5,43% durante el período de pronóstico (2025-2030), ya que siguen siendo vitales para la actuación del embrague y la válvula en las cajas de doble embrague y automáticas. Los proveedores integran la detección de posición para reducir el número de piezas y simplificar el diagnóstico. Al mismo tiempo, las palancas de cambio evolucionan hacia selectores minimalistas que se comunican a través de CAN-FD, reforzando la transición del mando mecánico al electrónico.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Escala del Mercado

Los vehículos comerciales ligeros contribuyeron con una participación del 66,37% en el mercado de sistemas de cambio de marcha automotriz en 2024, impulsados por los volúmenes de paquetería del comercio electrónico que amplifican los ciclos de uso. Los gestores de flotas adoptan los manuales automatizados que reducen las facturas de combustible en las rutas de reparto urbano. Se espera que los automóviles de pasajeros crezcan con una CAGR del 5,46% durante el período de pronóstico (2025-2030), a medida que las comodidades automatizadas y de cambio por cable se extienden a los segmentos convencionales. Los SUV electrificados combinan ejes eléctricos de dos velocidades con vectorización de par para el control de tracción, mostrando cómo la innovación en las plataformas comerciales migra hacia las líneas de consumo e impulsa el mercado general de sistemas de cambio de marcha automotriz.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 37,71% en el mercado de sistemas de cambio de marcha automotriz en 2024, gracias a la vasta base de producción de automóviles de China y al crecimiento de los vehículos comerciales en India. Los proveedores regionales se benefician de la proximidad a las fábricas de semiconductores en Taiwán y Corea del Sur, lo que garantiza plazos de entrega más rápidos para las unidades de control electrónico. El liderazgo tecnológico de Japón en las transmisiones de variación continua ancla aún más la cadena de suministro.

Se proyecta que América del Sur registre una CAGR del 5,44% durante el período de pronóstico (2025-2030). Las plantas de ensamblaje en recuperación de Brasil y los incentivos de Argentina para el abastecimiento local fomentan la adopción de selectores electrónicos en camionetas de grado exportación. Los motores compatibles con etanol requieren una programación dinámica de cambios para adaptarse a los valores caloríficos fluctuantes, lo que impulsa la inversión en unidades de control más inteligentes. Europa sigue siendo un referente tecnológico, ya que las normas Euro 7 catalizan las transmisiones multimodales eficientes. Los fabricantes de equipos originales alemanes colaboran con proveedores de primer nivel para estandarizar conjuntos de doble embrague modulares en todas las plataformas, mientras que los fabricantes de superdeportivos italianos son pioneros en lógicas de cambio que equilibran los límites de emisiones con el rendimiento característico de la marca. La capacidad de reprogramación inalámbrica se convierte en estándar para cumplir con las futuras verificaciones de cumplimiento en condiciones reales de conducción.

El movimiento temprano de América del Norte hacia el cambio por cable para camionetas y SUV respalda una demanda estable. El paquete de normas de la Agencia de Protección Ambiental de EE. UU. incentiva las camionetas híbridas que necesitan cajas de cambio especializadas de división de potencia, reforzando la producción doméstica de unidades de control electrónico. El sector de logística transfronteriza de Canadá favorece los manuales automatizados para camiones de larga distancia, impulsando los volúmenes unitarios. Oriente Medio y África ofrecen un potencial emergente. Los auges de la construcción en los países del Golfo impulsan los pedidos de camiones pesados automatizados, aunque las temperaturas extremas ponen a prueba los sellos de los actuadores y la electrónica. El ensamblaje regional en Turquía y Sudáfrica proporciona puntos de distribución para el África subsahariana, aunque con bases de volumen más bajas en relación con otros continentes.

Panorama Competitivo

El mercado de sistemas de cambio de marcha automotriz está moderadamente fragmentado. ZF Friedrichshafen, BorgWarner y Continental aprovechan su profundidad en software de control y sus huellas de producción globales para ganar plataformas de fabricantes de equipos originales [4]"Informe Anual 2024," ZF Group, zf.com . La adquisición de Dowlais Group por parte de American Axle en febrero de 2025 ejemplifica la integración vertical a medida que los proveedores buscan escala en ejes eléctricos.

La competencia en software diferencia a los líderes. El controlador unificado BASIS de Continental gestiona el cambio de marcha, el frenado y el par de propulsión en una sola plataforma de silicio, reduciendo el cableado en 12 m por vehículo. El compacto sistema de transmisión de doble embrague eléctrico de doble motor de BorgWarner para híbridos enchufables destaca la simbiosis mecánica y de software.

Los participantes de nicho apuntan a segmentos verticales especializados. Las cajas de cambio navales y militares de RENK ofrecen aislamiento de los ciclos de los automóviles de pasajeros, mientras que los nuevos actores asiáticos se centran en selectores mecánicos de bajo costo para automóviles de segmento A de gama de entrada. A medida que la electrificación se amplía, proliferan las asociaciones entre proveedores de inversores y fabricantes de transmisiones para ofrecer módulos de tracción eléctrica llave en mano.

Líderes de la Industria de Sistemas de Cambio de Marcha Automotriz

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

ZF Friedrichshafen AG

JTEKT Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Allison Transmission anunció un acuerdo de USD 2.700 millones para adquirir el negocio fuera de carretera de Dana, ampliando su exposición a los trenes de potencia de minería y construcción.

- Abril de 2025: Hendrickson y Voith formaron una alianza estratégica para codesarrollar suspensiones eléctricas y accionamientos integrados en el eje para camiones de cero emisiones.

- Abril de 2025: Garrett Motion y Shaanxi HanDe Axle obtuvieron un contrato de producción plurianual para suministrar ejes de viga eléctricos para camiones medianos y pesados a partir de 2027.

Alcance del Informe Global del Mercado de Sistemas de Cambio de Marcha Automotriz

| Transmisión Manual |

| Transmisión Automática |

| Transmisión Semiautomática |

| Transmisión de Doble Embrague (DCT) |

| Sistema de Cambio de Marcha Electrónico |

| Sistema de Cambio de Marcha Hidráulico |

| Sistema de Cambio de Marcha Mecánico |

| Cambio por Cable |

| Palanca de Cambios |

| Módulo de Control de Transmisión (TCM) |

| Unidad de Control Electrónico (ECU) |

| Sensores de Cambio |

| Actuador de Solenoide |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Transmisión | Transmisión Manual | |

| Transmisión Automática | ||

| Transmisión Semiautomática | ||

| Transmisión de Doble Embrague (DCT) | ||

| Por Tecnología | Sistema de Cambio de Marcha Electrónico | |

| Sistema de Cambio de Marcha Hidráulico | ||

| Sistema de Cambio de Marcha Mecánico | ||

| Cambio por Cable | ||

| Por Componente | Palanca de Cambios | |

| Módulo de Control de Transmisión (TCM) | ||

| Unidad de Control Electrónico (ECU) | ||

| Sensores de Cambio | ||

| Actuador de Solenoide | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de cambio de marcha automotriz en 2025?

Alcanza los USD 22,93 mil millones, lo que refleja la línea de base para el período de pronóstico actual.

¿Qué CAGR se proyecta para los sistemas de cambio de marcha automotriz hasta 2030?

Se espera que el mercado crezca un 5,37% anual entre 2025 y 2030.

¿Qué tecnología de transmisión muestra el crecimiento más rápido?

Se prevé que el cambio por cable avance a una CAGR del 5,47% de 2025 a 2030.

¿Qué categoría de vehículo domina los ingresos?

Los vehículos comerciales ligeros representaron el 66,37% de los ingresos de 2024 debido a la demanda de logística del comercio electrónico.

¿Qué región crecerá más rápidamente?

Se proyecta que América del Sur registre una CAGR del 5,44% hasta 2030.

¿Quiénes son los principales proveedores en este espacio?

ZF, BorgWarner, Continental y Allison Transmission encabezan el panorama de proveedores con carteras integradas de control electrónico.

Última actualización de la página el: