Taille et part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

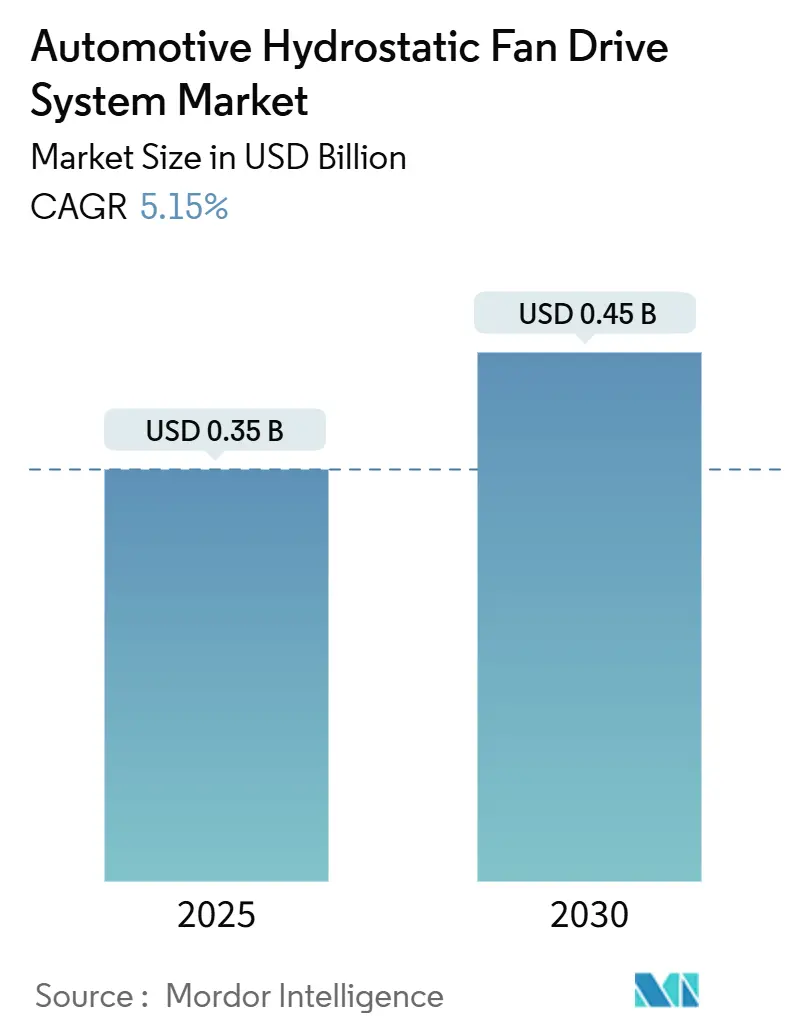

| Taille du Marché (2025) | 0.35 Milliards de dollars |

| Taille du Marché (2030) | 0.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles par Mordor Intelligence

La taille du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles s'établit à 0,35 milliard USD en 2025 et devrait atteindre 0,45 milliard USD d'ici 2030, ce qui correspond à un CAGR robuste de 5,15 %. La technologie repose sur deux piliers : une législation mondiale plus stricte sur les émissions de CO₂ et de NOx, et la recherche par le secteur automobile de solutions de refroidissement permettant de réduire les pertes parasites sans compromettre la durabilité du groupe motopropulseur. Les pompes à cylindrée variable et les moteurs hydrauliques découplent la vitesse du ventilateur du régime moteur, aidant les équipementiers à respecter les normes Euro 7 et similaires tout en réduisant la consommation de carburant des flottes. L'Asie-Pacifique domine la demande en volume grâce à la production de véhicules commerciaux lourds et de machines hors route, tandis que l'Amérique du Nord et l'Europe accélèrent l'adoption pour des raisons de conformité et de réduction du bruit. Les tendances à l'électrification constituent un autre facteur favorable, car les hybrides électro-hydrauliques conservent le refroidissement hydraulique pour les moteurs à combustion interne tout en assurant la gestion thermique des batteries et de l'électronique de puissance. L'intensité concurrentielle reste modérée ; les spécialistes des composants renforcent leurs positions en combinant l'expertise hydraulique avec les commandes électroniques et la télématique.

Principaux enseignements du rapport

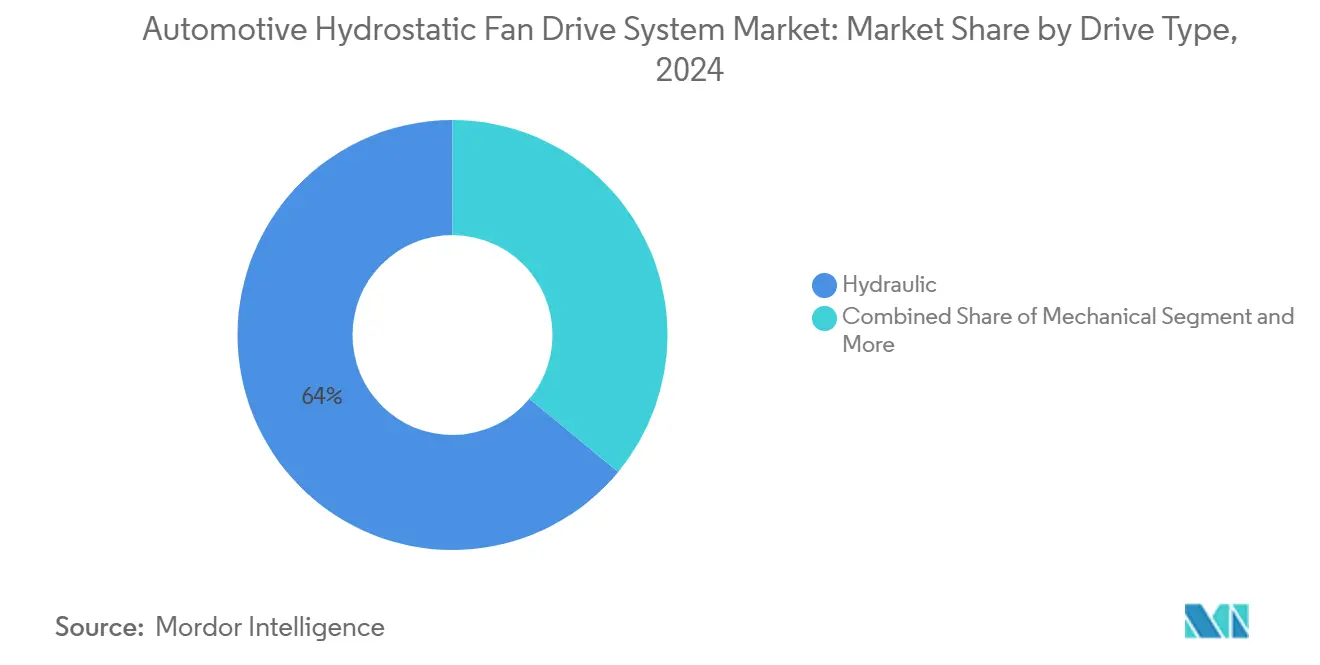

- Par type d'entraînement, les configurations hydrauliques détenaient 64,04 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 ; les entraînements électriques devraient enregistrer un CAGR de 8,12 % jusqu'en 2030.

- Par plage de pression, les systèmes à pression moyenne ont capté 48,14 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024, tandis que les systèmes à haute pression devraient afficher un CAGR de 5,71 % jusqu'en 2030.

- Par composant, les pompes hydrauliques représentaient 33,55 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 ; les vannes hydrauliques constituent la catégorie à la croissance la plus rapide avec un CAGR de 6,02 %.

- Par type de pompe, les conceptions à cylindrée fixe dominaient avec 57,13 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024, tandis que les pompes à cylindrée variable progresseront à un CAGR de 7,04 % sur la période.

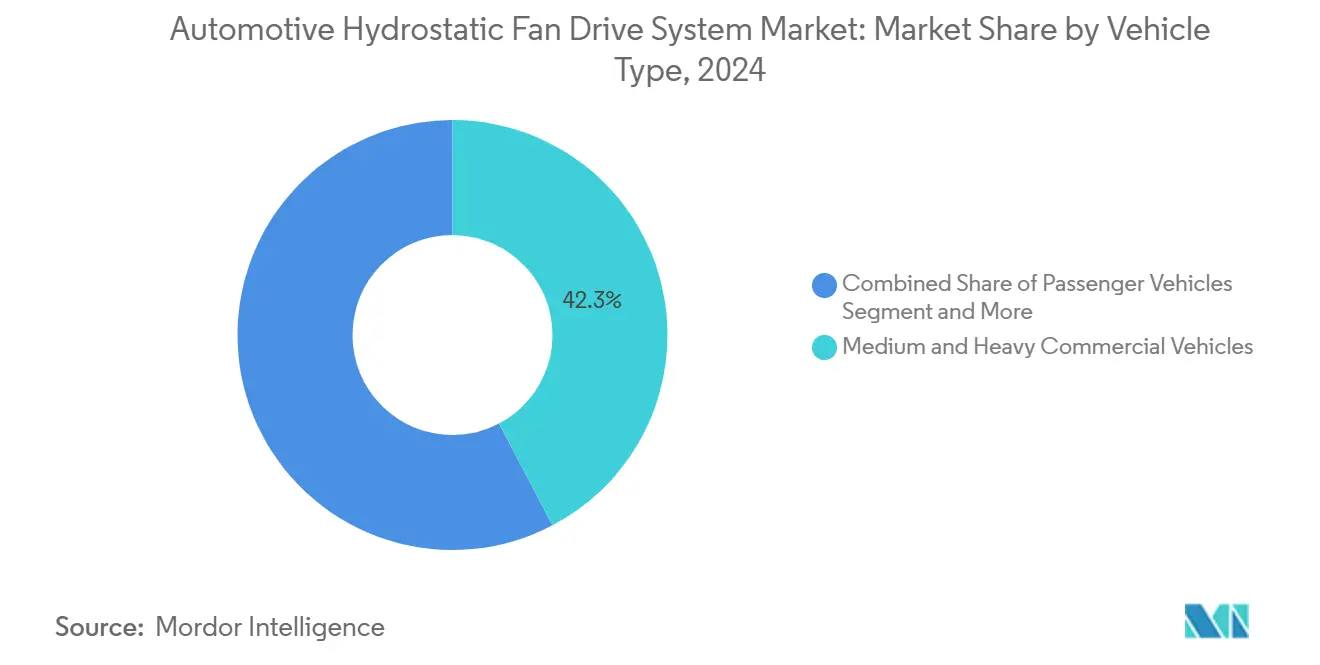

- Par type de véhicule, les véhicules commerciaux moyens et lourds dominaient avec 42,33 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 et se développeront à un CAGR de 6,82 % jusqu'en 2030.

- Par application, les solutions de refroidissement moteur représentaient 61,14 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 ; la gestion thermique pour les systèmes e-turbo et e-axle devrait progresser à un CAGR de 7,26 % jusqu'en 2030.

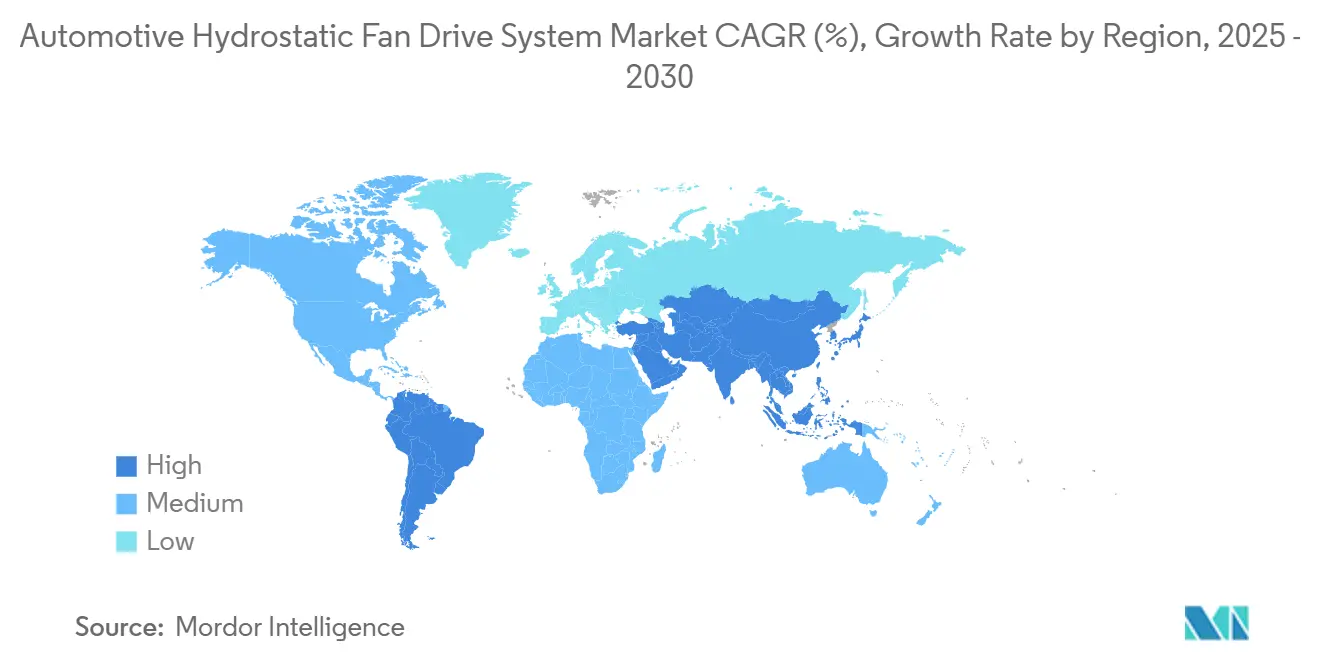

- Par géographie, l'Asie-Pacifique détenait 39,58 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 et devrait afficher le CAGR le plus rapide à 6,33 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Législation mondiale plus stricte sur les émissions de CO₂ et de NOx | +1.2% | Mondial, plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la production de véhicules hors route en Asie-Pacifique | +1.1% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Quête des équipementiers pour un refroidissement économe en carburant et silencieux | +0.9% | Mondial, segments premium | Court terme (≤ 2 ans) |

| Intégration électro-hydraulique dans les moteurs à combustion interne de nouvelle génération | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Connexions télématiques de maintenance prédictive | +0.6% | Mondial, régions à forte intensité de flottes | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement régionalisées sous l'effet des droits de douane | +0.4% | Amérique du Nord, secondairement dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Législation mondiale plus stricte sur les émissions de CO₂ et de NOx

Des réglementations telles qu'Euro 7 redéfinissent les stratégies de gestion thermique. Le règlement 2024/1257 de l'UE prolonge la durée de vie garantie à 160 000 km et ajoute une surveillance continue des émissions, obligeant les constructeurs automobiles à adopter des entraînements de ventilateur capables de maintenir des fenêtres de température précises sur de larges cycles d'utilisation [1]"Règlement 2024/1257 du Parlement européen et du Conseil," Union européenne, europa.eu. Les systèmes hydrostatiques offrent une commande du ventilateur indépendante du moteur qui maintient les catalyseurs SCR à leurs températures cibles lors de la conduite urbaine à faible charge. Étant donné que les économies d'énergie se traduisent directement par des valeurs de CO₂ mesurées, l'hydraulique à vitesse variable répond à la fois aux objectifs de consommation de carburant et d'émissions. Les règles de sécurité fonctionnelle selon la norme ISO 26262 multiplient encore les exigences de conception, garantissant que ces modules de refroidissement restent sûrs en cas de défaillance pendant toute la durée de vie du véhicule.

Essor de la production de véhicules hors route en Asie-Pacifique

Les volumes d'équipements de construction, d'exploitation minière et agricoles en Chine et en Inde stimulent la demande de systèmes de refroidissement à haute puissance. Le secteur de l'hydraulique mobile affiche le CAGR régional le plus rapide, porté par les dépenses d'infrastructure et la mécanisation agricole. Le secteur indien des composants automobiles, représentant 2,3 % du PIB, identifie les hydrauliques de transmission et de direction comme des axes de croissance. La fabrication locale réduit les coûts à l'arrivée et raccourcit les délais de livraison, positionnant les fournisseurs APAC pour une portée mondiale plus large.

Quête des équipementiers pour un refroidissement économe en carburant et silencieux

Les équipementiers cherchent à réduire chaque gramme de CO₂ avant l'électrification complète. L'hydraulique à cylindrée variable réduit la consommation d'énergie liée au ventilateur de 40 à 80 % par rapport aux ventilateurs mécaniques fixes. La réduction des pertes parasites s'ajoute directement aux scores d'économie de carburant des flottes, et un fonctionnement plus silencieux soutient l'image de marque premium ainsi que les limites de bruit urbain. La rétroaction électronique maintient la vitesse du ventilateur à ±1 °C du point de consigne, mais la complexité ajoute des pièces et des étapes de maintenance. Les fournisseurs répondent avec des unités modulaires qui s'intègrent dans les compartiments moteur existants sans modifications majeures d'encombrement.

Intégration électro-hydraulique dans les moteurs à combustion interne de nouvelle génération

L'association de la densité de puissance hydraulique avec le réglage fin électronique offre aux équipementiers de nouveaux leviers d'efficacité. Les systèmes utilisent des liaisons CAN bus, des capteurs IoT et des algorithmes d'apprentissage automatique pour prévoir les charges thermiques. La plateforme Sytronix de Bosch Rexroth, par exemple, réduit le volume d'huile de 75 % et diminue considérablement le bruit en cabine [2]"Entraînements de pompe à vitesse variable Sytronix," Bosch Rexroth, boschrexroth.com. Le défi consiste à maintenir la fiabilité des composants électroniques installés sur des groupes motopropulseurs vibrants et à haute température, mais les fournisseurs voient de la valeur dans la réduction du nombre de flexibles et dans des diagnostics plus intelligents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des véhicules électriques à batterie réduisant la demande de refroidissement des moteurs à combustion interne | -1.1% | L'UE et la Chine en tête, l'Amérique du Nord suit | Long terme (≥ 4 ans) |

| Coût initial et sur le cycle de vie élevé | -0.8% | Mondial, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en hydraulique | -0.4% | Mondial, aiguë dans les marchés développés | Moyen terme (2-4 ans) |

| Coût de conformité ESG aux fluides biologiques | -0.3% | UE et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des véhicules électriques à batterie réduisant la demande de refroidissement des moteurs à combustion interne

Les voitures électriques à batterie contournent entièrement le refroidissement moteur, substituant des circuits basse température pour les batteries et l'électronique de puissance. L'Europe et la Chine mènent cette transition, soutenues par des incitations et des réseaux de recharge. Les fournisseurs de systèmes hydrostatiques se couvrent en entrant dans les architectures hybrides où le moteur à combustion interne et l'entraînement électrique nécessitent une gestion thermique nuancée, un domaine bien servi par l'hydraulique à vitesse variable. Les machines hors route et les camions lourds restent des niches durables car les longs temps de fonctionnement et les charges utiles favorisent encore le diesel pour de nombreuses années.

Coût initial et sur le cycle de vie élevé par rapport aux ventilateurs mécaniques

Un module hydrostatique peut coûter relativement plus cher qu'un ventilateur à courroie, et il implique un entretien des fluides ainsi que des réparations spécialisées. Ces surcoûts dissuadent les lignes d'équipementiers axées sur le budget, même lorsque les économies totales de carburant promettent un retour sur investissement. Les modifications d'ingénierie ajoutent des dépenses d'outillage car les pompes, les flexibles et les contrôleurs modifient les agencements du compartiment moteur. Les fournisseurs répondent avec des kits standardisés qui s'adaptent à plusieurs plateformes de véhicules pour diluer les dépenses de conception sur des volumes plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entraînement : la solidité de l'hydraulique ancre la transition

Les entraînements hydrauliques ont verrouillé 64,04 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024. Les conceptions à cylindrée variable offrent un couple élevé à faible vitesse, indispensable pour les camions lourds et les engins hors route. Les entraînements électriques, cependant, affichent le CAGR le plus fort à 8,12 % car ils s'intègrent proprement aux réseaux de véhicules en évolution. L'acquisition de HydraForce par Bosch Rexroth en 2025 illustre la façon dont les fournisseurs combinent la puissance hydraulique avec l'intelligence électronique pour mettre en place des hybrides électro-hydrauliques. Sur la période de prévision, les flottes adopteront des architectures mixtes qui conservent l'hydraulique pour les efforts élevés tout en passant à l'actionnement électrique là où la précision prime.

Les systèmes hydrauliques conservent un avantage en matière de fiabilité dans la boue, la poussière ou la chaleur extrême, ce qui en fait la solution de référence pour les mines et les chantiers de construction. Néanmoins, les unités électriques atteignent plus de 90 % d'efficacité à charge partielle contre 60 à 70 % pour l'hydraulique, réduisant les écarts de coût total de possession pour les camions de livraison urbains. À mesure que les compartiments moteur se libèrent avec des blocs de moteurs à combustion interne de taille réduite, les équipementiers trouveront de la place pour des moteurs électriques compacts, et les fournisseurs prêts avec des kits double plateforme pourront surfer sur les deux vagues de demande.

Par plage de pression : les plateformes à pression moyenne occupent le devant de la scène

Les solutions à pression moyenne (151-300 bar) représentaient 48,14 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024, équilibrant la compacité par rapport au coût et à la durée de vie des joints. Les lignes à haute pression supérieure à 300 bar enregistrent un CAGR de 5,71 % grâce à un encombrement moteur plus serré et à des efforts de réduction de poids. Danfoss Power Solutions a lancé sa famille de pompes X1P homologuée à 310 bar en service continu, illustrant les avancées matérielles du segment. Les ensembles basse pression servent les fourgonnettes légères et les voitures particulières où les charges de refroidissement restent limitées.

La progression vers des pressions plus élevées signale des sections de paroi plus minces, de meilleurs traitements de surface et une fabrication affinée qui maintiennent les cycles de fatigue au-dessus de 10 000 heures. Pourtant, des pressions croissantes exigent un fluide plus propre et une filtration plus robuste, ce qui fait monter le coût d'exploitation à moins d'être associé à des capteurs intelligents qui prolongent les intervalles de maintenance. Les flottes soucieuses de la disponibilité se tourneront vers les kits à pression moyenne à moins que des compartiments moteur compacts ne forcent le passage vers le haut.

Par composant : les pompes restent le cœur de puissance

Les pompes hydrauliques représentaient 33,55 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024. Les modèles à pistons axiaux à cylindrée variable éclipsent les unités à engrenages fixes en adaptant le débit à la demande en temps réel. Les vannes hydrauliques, la catégorie à la croissance la plus rapide avec un CAGR de 6,02 %, bénéficient du pivot vers une commande électronique affinée, car les bords de dosage doivent rester précis lorsque les températures du moteur et ambiantes varient.

Les moteurs suivent les pompes en termes de part, employant des configurations à axe incliné qui combinent un couple élevé avec une longueur compacte. Les blocs refroidisseurs intégrés et les modules de réservoir réduisent le nombre de flexibles, améliorant la fiabilité. Les « blocs intelligents » riches en capteurs qui combinent la surveillance de la pression, de la température et de la contamination créent de nouveaux niveaux de revenus tout en ancrant les fonctionnalités de maintenance prédictive que les flottes attendent désormais.

Par type de pompe : la cylindrée variable libère l'efficacité

Le matériel à cylindrée fixe représentait encore 57,13 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 en raison de son prix plus bas et de ses révisions plus faciles. Pourtant, les pompes à cylindrée variable progressent à un CAGR de 7,04 % alors que les équipementiers recherchent des économies de carburant. L'adaptation de la puissance de sortie à la puissance exacte du ventilateur réduit le débit gaspillé, diminuant la consommation d'énergie jusqu'à 50 %. Des commandes avancées permettent des boucles de détection de charge qui soulagent la pression excédentaire et des inversions automatiques qui purgent les débris des radiateurs.

Le bénéfice se multiplie pour les camions en congestion ou au ralenti dans les ports, où les besoins en débit d'air diminuent même lorsque le régime moteur reste élevé. Les fournisseurs intègrent des unités de commande électronique qui communiquent via J1939 ou CAN-FD, facilitant l'intégration avec les contrôleurs de groupe motopropulseur modernes. Au fil du temps, les économies d'échelle devraient réduire les écarts de prix, orientant la plupart des nouvelles plateformes vers la technologie à cylindrée variable.

Par type de véhicule : les flottes commerciales mènent la courbe d'adoption

Les véhicules commerciaux moyens et lourds représentaient 42,33 % du chiffre d'affaires du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 et progresseront rapidement à un CAGR de 6,82 %. Les longs trajets quotidiens et les scénarios répétés de ralenti en prise de force poussent les opérateurs à récupérer chaque dollar de carburant. Le refroidissement hydrostatique réduit la traînée moteur et prolonge la durée de vie du post-traitement, correspondant aux objectifs d'évitement de déclassement Euro 7.

Les fourgonnettes commerciales légères explorent désormais la technologie pour les livraisons du dernier kilomètre car le cycle stop-démarrage et les limites de bruit urbain favorisent les ventilateurs à vitesse variable. Les voitures particulières restent une base d'utilisateurs réduite mais visible, principalement dans les SUV premium avec des attelages qui génèrent des charges thermiques élevées. À mesure que les SUV hybrides se multiplient, ils pourraient conserver le refroidissement hydraulique pour les composants du moteur à combustion interne, prolongeant la piste pour les voitures particulières.

Par application : le refroidissement moteur reste l'ancre, l'e-turbo gagne du terrain

Le refroidissement moteur a conservé 61,14 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024, cimentant le lien de la catégorie avec la conception traditionnelle du groupe motopropulseur. Les entraînements hydrostatiques permettent aux équipementiers d'atteindre des cibles de fenêtre thermique étroites qui protègent les pistons et les sièges de soupapes tout en permettant un allumage rapide du catalyseur.

À l'avenir, la gestion thermique (refroidissement e-turbo et e-axle) progressera à un CAGR de 7,26 %. Ces dispositifs regroupent l'électronique et les gaz chauds dans des boîtiers confinés, poussant le flux de chaleur localisé bien au-delà des turbos traditionnels. Un ventilateur hydraulique à débit variable peut augmenter le débit d'air à l'allumage et le réduire une fois la température stabilisée, économisant de l'énergie tout en préservant la fiabilité. Les modules de contrôle des émissions tels que les briques SCR et les unités DPF bénéficient également lorsque les vitesses du ventilateur s'ajustent pour maintenir les températures de paroi stables lors de la circulation à faible charge.

Analyse géographique

L'Asie-Pacifique détenait 39,58 % de la part du marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles en 2024 et devrait afficher un CAGR de 6,33 % jusqu'en 2030, ce qui en fait le bloc régional le plus grand ainsi que le plus rapide. Les booms de la construction en Chine, en Inde et en Indonésie stimulent les équipements à haute puissance qui s'appuient sur des ventilateurs hydrostatiques pour fonctionner dans la poussière, en altitude et par temps torride. Le secteur indien des composants cible les pièces de transmission hydraulique, visant à accroître la contribution au PIB et les recettes d'exportation [3]"Performance du secteur des composants automobiles," Ministère du Commerce et de l'Industrie, commerce.gov.in. Les fournisseurs APAC bénéficient d'avantages en termes de coût de main-d'œuvre et de proximité qui les aident à remporter des contrats d'approvisionnement mondiaux tant sur la valeur que sur le volume.

L'Amérique du Nord se classe deuxième, portée par des règles strictes de l'EPA et du CARB qui aiguisent la demande de refroidissement économe en carburant. Pourtant, les droits de douane introduits en 2025 remodèlent les chaînes d'approvisionnement, incitant les équipementiers à se tourner vers des pompes, des moteurs et des vannes fabriqués aux États-Unis. Le sous-secteur des vannes hydrauliques seul devrait détenir des revenus significatifs d'ici 2034, et les États-Unis connaîtront également une croissance dans la période à venir. Ces statistiques soulignent l'élan domestique même si certains camions électriques plus récents se passent du refroidissement centré sur le moteur.

L'Europe croît régulièrement sous l'ombre d'Euro 7, associant les objectifs d'émissions à des objectifs de gestion environnementale tels que les fluides hydrauliques biodégradables. Les fabricants de lubrifiants notent de nouveaux critères d'Écolabel qui exigent au moins 25 % de teneur en biocarbone. Les équipementiers commandent des entraînements de ventilateur modulaires qui gèrent plusieurs sources de chaleur, réduisant le nombre de composants pour compenser la perte d'espace du bloc batterie dans les hybrides. Bien que la poussée des véhicules électriques à batterie atténue la demande de refroidissement moteur longue portée, les camions et les machines hors route continuent de passer des commandes pour des kits hydrostatiques premium à faible bruit.

Paysage concurrentiel

Le marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles est modérément fragmenté car aucun fournisseur ne détient un monopole intersegments. Bosch Rexroth, Danfoss Power Solutions, Parker Hannifin, Bucher Hydraulics et Eaton constituent le noyau, avec des champions régionaux complétant les parts. Les fournisseurs se concurrencent sur la valeur de la solution globale, en regroupant pompes, moteurs, vannes, capteurs, logiciels et savoir-faire d'installation plutôt que sur le seul prix.

Les fusions-acquisitions récentes signalent un pivot vers des capacités plus larges. L'acquisition de HydraForce par Bosch Rexroth en 2025 élargit sa gamme de vannes à cartouche et renforce l'intégration électro-hydraulique, tandis que l'accord de Bucher Hydraulics avec Hydman Oy sécurise l'expertise nordique en matière de collecteurs. L'acquisition de TI Fluid Systems par ABC Technologies démontre la confiance des investisseurs dans les plateformes de refroidissement et de gestion des fluides, offrant à l'entité combinée un tremplin vers les systèmes électrothermiques.

Les feuilles de route stratégiques mettent l'accent sur la maintenance prédictive et la préparation à l'IoT. Les composants sont désormais livrés avec des passerelles Bluetooth ou 4G qui synchronisent les données d'état avec les portails de flotte. Sur les marchés où les temps d'arrêt des techniciens sont coûteux, ces services influencent les décisions d'achat. Les acteurs disposant de réseaux de service à l'échelle continentale et d'applications d'assistance à distance ajoutent un autre avantage concurrentiel, élevant les barrières à l'entrée pour les concurrents plus petits.

Leaders du secteur des systèmes hydrostatiques d'entraînement de ventilateur automobiles

Bosch Rexroth AG

Danfoss Power Solutions

Eaton Corporation

Parker Hannifin Corporation

JTEKT HPI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ABC Technologies a finalisé le rachat de TI Fluid Systems pour 1,8 milliard EUR (2,38 milliards USD), formant TI Automotive avec des capacités élargies de gestion des fluides dans les segments carburant, thermique et freinage.

- Novembre 2024 : Bucher Hydraulics a finalisé l'acquisition de Hydman Oy, basée en Finlande, ajoutant 13 millions EUR de chiffre d'affaires en collecteurs hydrauliques sur mesure et renforçant sa proximité avec les clients européens.

- Juillet 2023 : Bosch Rexroth a finalisé l'acquisition de HydraForce, renforçant la profondeur technologique des vannes à cartouche et les portefeuilles de commandes électroniques pour l'hydraulique mobile.

Portée du rapport mondial sur le marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles

| Hydraulique |

| Électrique |

| Mécanique |

| Basse pression (inférieure ou égale à 150 bar) |

| Pression moyenne (151-300 bar) |

| Haute pression (supérieure à 300 bar) |

| Pompe hydraulique |

| Moteur hydraulique |

| Refroidisseur d'huile |

| Vannes hydrauliques |

| Autres (capteurs, unité de commande électronique, réservoirs) |

| Pompe à cylindrée fixe |

| Pompe à cylindrée variable |

| Véhicules particuliers |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Refroidissement moteur |

| Gestion thermique (e-turbo, e-axle) |

| Sous-systèmes de contrôle des émissions |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'entraînement | Hydraulique | |

| Électrique | ||

| Mécanique | ||

| Par plage de pression | Basse pression (inférieure ou égale à 150 bar) | |

| Pression moyenne (151-300 bar) | ||

| Haute pression (supérieure à 300 bar) | ||

| Par composant | Pompe hydraulique | |

| Moteur hydraulique | ||

| Refroidisseur d'huile | ||

| Vannes hydrauliques | ||

| Autres (capteurs, unité de commande électronique, réservoirs) | ||

| Par type de pompe | Pompe à cylindrée fixe | |

| Pompe à cylindrée variable | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par application | Refroidissement moteur | |

| Gestion thermique (e-turbo, e-axle) | ||

| Sous-systèmes de contrôle des émissions | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des systèmes hydrostatiques d'entraînement de ventilateur automobiles devrait-il croître ?

Il est prévu de se développer à un CAGR de 5,15 % de 0,35 milliard USD en 2025 à 0,45 milliard USD en 2030.

Quelle catégorie de véhicules génère la plus grande demande ?

Les véhicules commerciaux moyens et lourds représentent 42,33 % du chiffre d'affaires 2024 et afficheront un CAGR de 6,82 % jusqu'en 2030.

Pourquoi les entraînements hydrauliques restent-ils dominants par rapport aux entraînements électriques ?

Les systèmes hydrauliques offrent un couple plus élevé à faible vitesse et une fiabilité éprouvée dans des conditions hors route sévères, détenant 64,04 % de part en 2024.

Quel est le plus grand marché régional aujourd'hui ?

L'Asie-Pacifique est en tête avec 39,58 % de part et devrait afficher le CAGR le plus rapide à 6,33 % jusqu'en 2030.

Dernière mise à jour de la page le: