Taille et part du marché des systèmes hydrauliques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.54 Milliards de dollars |

| Taille du Marché (2031) | 54.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes hydrauliques automobiles par Mordor Intelligence

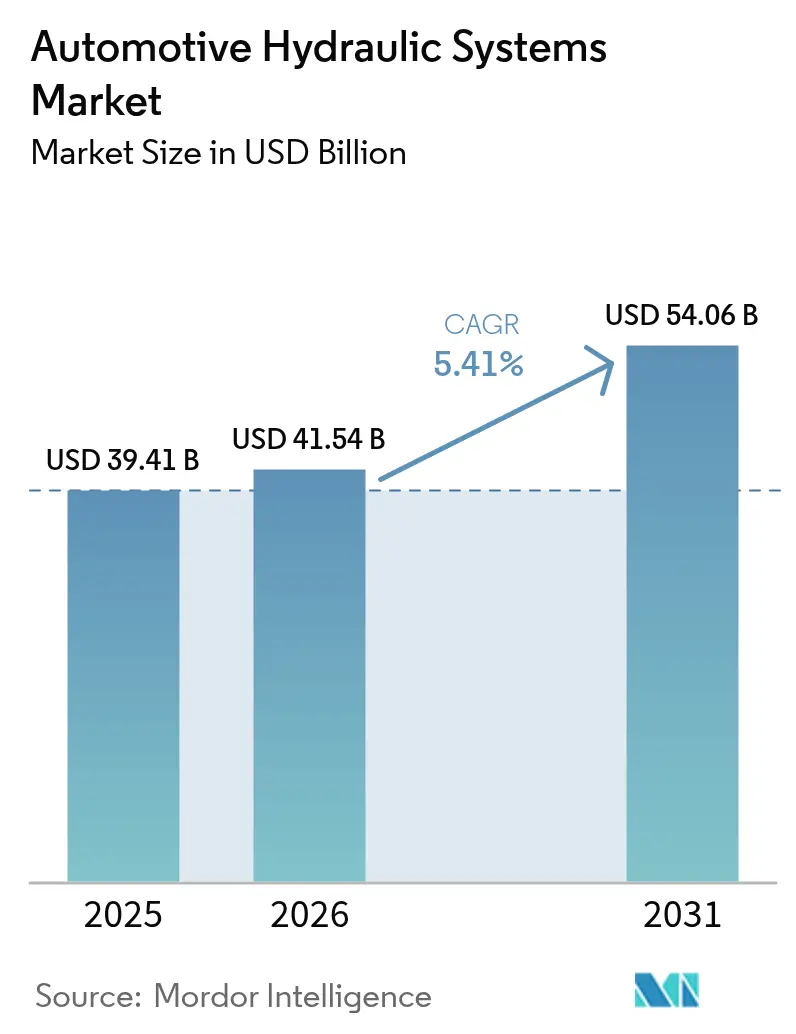

La taille du marché des systèmes hydrauliques automobiles était évaluée à 39,41 milliards USD en 2025 et devrait croître de 41,54 milliards USD en 2026 pour atteindre 54,06 milliards USD d'ici 2031, à un CAGR de 5,41 % au cours de la période de prévision (2026-2031). Malgré l'électrification, la progression régulière reflète la capacité du secteur à préserver ses rôles fondamentaux dans le freinage, la direction et la suspension. Des mandats mondiaux plus stricts en matière de sécurité des freins, une production croissante de véhicules commerciaux et l'intégration de modules électrohydrauliques dans les plateformes de conduite autonome de niveau 3 et au-delà continuent de stimuler la demande. Grâce à la croissance de la production en Chine et aux ajouts de capacité en Inde, l'Asie-Pacifique reste le pôle manufacturier, tandis que l'Afrique représente une opportunité émergente à mesure que les dépenses d'infrastructure prennent de l'élan. Dans le même temps, les constructeurs de véhicules haut de gamme s'appuient sur la suspension hydraulique pour différencier la qualité de conduite, et les flottes commerciales privilégient la fiabilité hydraulique éprouvée par rapport aux alternatives expérimentales.

Points clés à retenir

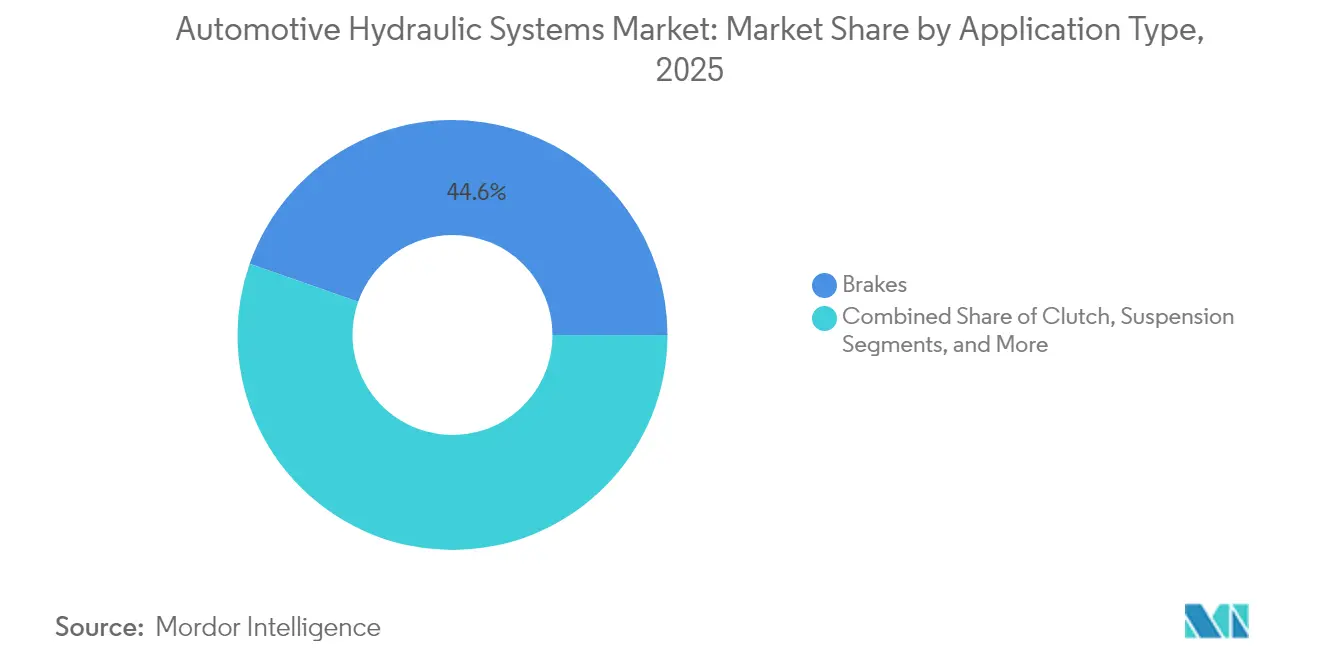

- Par application, les freins détenaient 44,62 % de la part du marché des systèmes hydrauliques automobiles en 2025, tandis que l'assistance à la direction assistée devrait croître à un CAGR de 6,19 % jusqu'en 2031.

- Par composant, les maîtres-cylindres étaient en tête avec une part de revenus de 34,88 % en 2025 ; les pompes hydrauliques devraient se développer à un CAGR de 7,05 %.

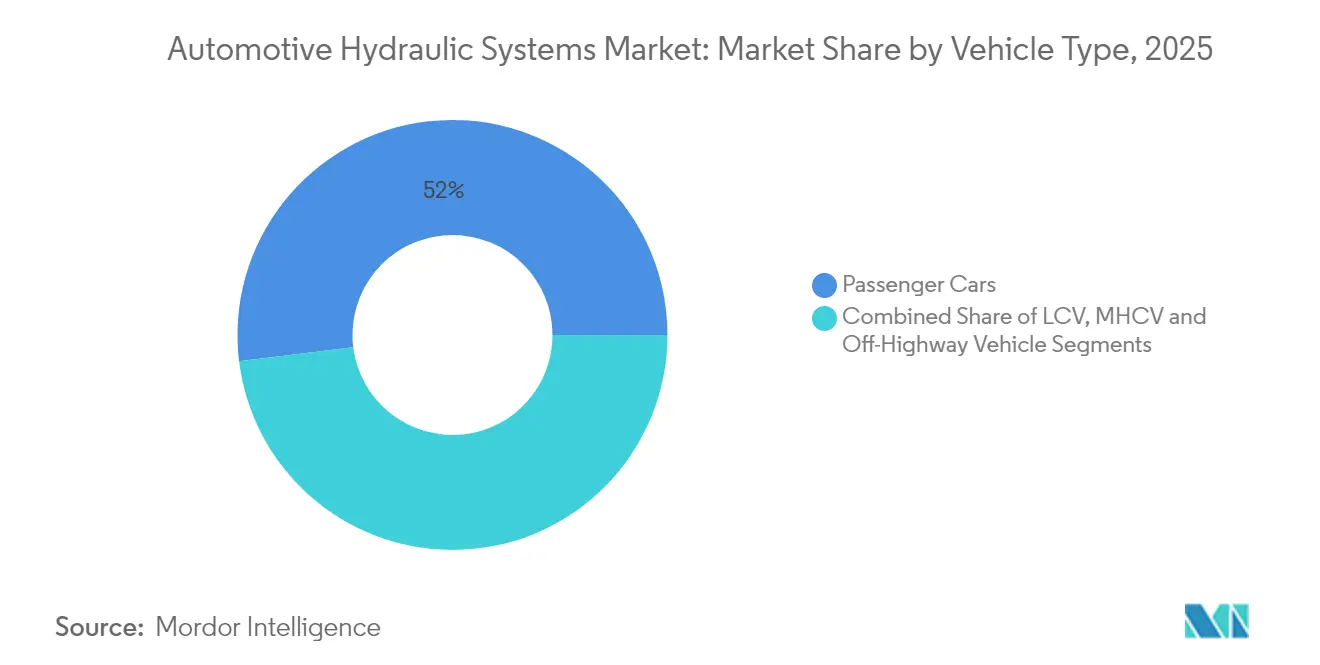

- Par type de véhicule, les voitures particulières représentaient 51,95 % de la taille du marché des systèmes hydrauliques automobiles en 2025, tandis que les véhicules hors route afficheront le CAGR le plus rapide à 6,9 %.

- Par canal de vente, les livraisons aux équipementiers représentaient une part de 68,55 % de la taille du marché des systèmes hydrauliques automobiles en 2025, tandis que le marché secondaire progresse à un CAGR de 6,2 %.

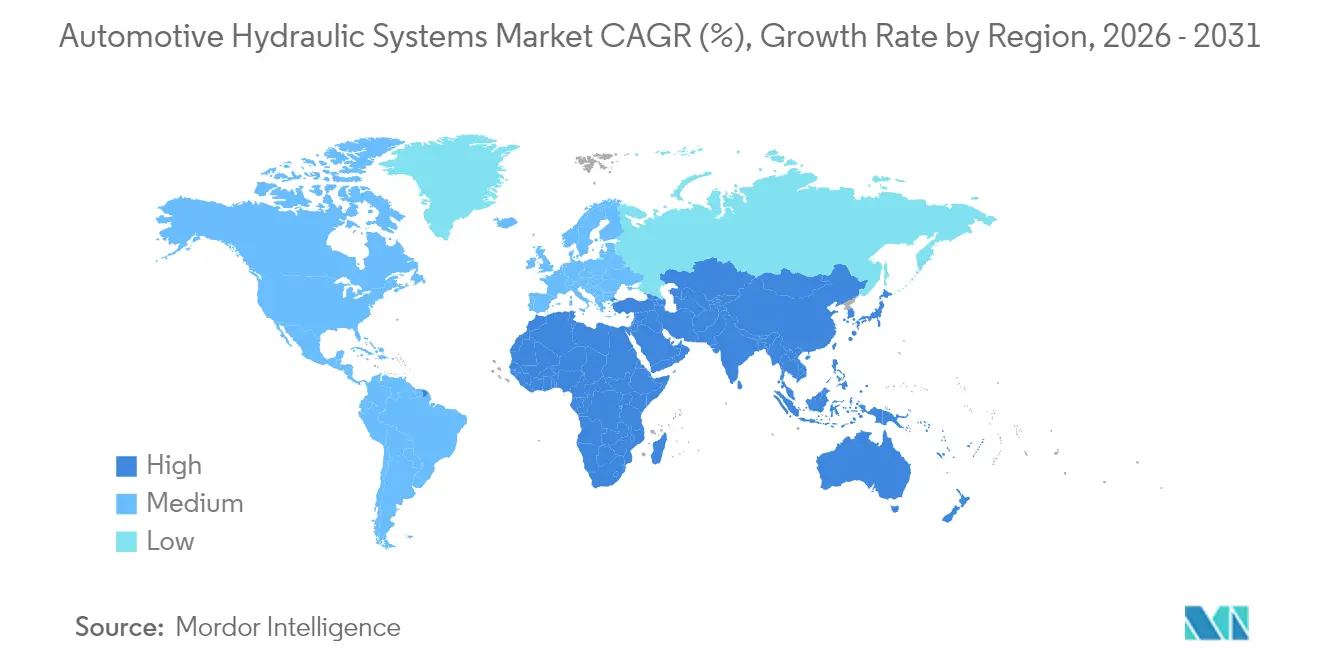

- Par géographie, l'Asie-Pacifique a capté 48,42 % de la part des revenus en 2025 ; l'Afrique devrait progresser à un CAGR de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes hydrauliques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production et des ventes mondiales de véhicules commerciaux | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats plus stricts en matière de sécurité des freins (ABS, ESC, EBS) | +1.0% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Demande croissante de suspension hydraulique pour les véhicules haut de gamme | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Modules électrohydrauliques pour les systèmes de conduite autonome de niveau 3 et au-delà | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Ensembles hydrauliques à faible coût pour les véhicules électriques d'entrée de gamme dans les marchés émergents | +0.6% | Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Stockage d'énergie hydraulique régénératif dans les suspensions hybrides | +0.4% | Allemagne, Japon, Californie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production et des ventes mondiales de véhicules commerciaux

La montée en puissance de la production de camions et d'autobus augmente le contenu hydraulique par unité, car les plateformes lourdes nécessitent plusieurs circuits haute pression pour le freinage, la direction et les entraînements auxiliaires. L'industrie indienne a produit 30,6 millions de véhicules en 2024, renforçant la demande hydraulique sur les marchés intérieurs et à l'exportation.[1]« Rapport annuel SIAM 2025 », Société des constructeurs automobiles indiens, siam.in Les opérateurs de flottes américains font face à des pénuries de châssis, ce qui entraîne une utilisation plus intensive des camions nécessitant un entretien hydraulique régulier. Les groupes motopropulseurs électriques des camions à zéro émission introduisent des boucles supplémentaires de gestion thermique qui restent hydrauliques, soutenant davantage les volumes de composants. Les opérateurs valorisent la durabilité éprouvée, ce qui soutient le marché des systèmes hydrauliques automobiles même à mesure que l'électrification se répand.

Mandats plus stricts en matière de sécurité des freins (ABS, ESC, EBS)

De nouvelles réglementations obligent les constructeurs automobiles à installer des systèmes de freinage d'urgence automatique et des contrôles de stabilité améliorés qui reposent sur une modulation hydraulique précise. La norme FMVSS 127 de la NHTSA couvre tous les véhicules légers américains à partir de septembre 2029 et fixe des objectifs de vitesse d'évitement des collisions à 62 mph.[2]« Règle finale FMVSS 127 », Administration nationale de la sécurité routière, nhtsa.gov Les prochaines normes Euro 7 de l'UE introduisent des limites de particules de freinage, favorisant l'adoption de composants hydrauliques à faible émission de poussière. Ces exigences élargissent la demande adressable pour les vannes avancées, les servofreins et les micro-pompes au sein du marché des systèmes hydrauliques automobiles.

Demande croissante de suspension hydraulique pour les véhicules haut de gamme

Les marques haut de gamme accroissent l'utilisation de la suspension hydraulique active pour dissocier le confort de conduite des sollicitations de la route en quelques millisecondes. La production allemande de voitures particulières a atteint 340 800 unités en janvier 2025, portée par des marques de luxe qui spécifient un amortissement hydraulique prédictif pour assurer un avantage concurrentiel.[3]« Production allemande de voitures particulières janvier 2025 », Association de l'industrie automobile allemande, vda.de La technologie agnostique à la plateforme s'intègre aisément aux architectures à batterie électrique, préservant les volumes futurs.

Modules électrohydrauliques pour les systèmes de conduite autonome de niveau 3 et au-delà

La conduite autonome privilégie la redondance, de sorte que les sous-systèmes hydrauliques à sécurité intégrée viennent en appui des actionneurs électroniques. Les définitions SAE de niveau 3 et au-delà exigent des systèmes capables de gérer les défaillances soudaines de manière indépendante, rendant les convertisseurs électrohydrauliques indispensables. La politique américaine met l'accent sur la redondance de sécurité, positionnant les fournisseurs hydrauliques comme des partenaires incontournables dans les plateformes automatisées.[4]« Mise à jour de la politique sur les véhicules automatisés », Département américain des transports, transportation.gov Les diagnostics prédictifs intégrés à ces modules ouvrent des flux de revenus de services au sein du marché des systèmes hydrauliques automobiles.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers des systèmes de freinage et de direction entièrement électriques | -1.5% | Mondial, accéléré en Europe et en Californie | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux fuites de fluide hydraulique | -0.8% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Pénuries de matières premières pour les joints en élastomère entraînant une hausse des coûts | -0.6% | Impact sur la chaîne d'approvisionnement mondiale, aigu dans la fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Préférence des équipementiers pour le freinage électrique à sec dans les flottes de robotaxis | -0.4% | Déploiement précoce en Amérique du Nord et en Europe, suivi par l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers des systèmes de freinage et de direction entièrement électriques

Les plateformes de véhicules électriques à batterie visent des économies de poids et un contrôle précis, favorisant les unités électromécaniques qui suppriment les conduites de fluide. Les normes multi-polluants de l'EPA accélèrent cette transition aux États-Unis. Les fournisseurs allemands réorganisent leurs empreintes de production à mesure que les modèles électriques réduisent le contenu hydraulique. Les camions commerciaux évoluent plus lentement en raison d'exigences de force plus élevées, mais le risque de substitution à long terme pèse sur le marché des systèmes hydrauliques automobiles.

Préoccupations environnementales liées aux fuites de fluide hydraulique

Les régulateurs mondiaux renforcent la surveillance des PFAS et des fluides résistants au feu. L'EPA exige des rapports détaillés sur les PFAS entre novembre 2024 et mai 2025, entraînant des reformulations coûteuses. Les systèmes étanches et les technologies alternatives gagnent en faveur à mesure que les équipementiers cherchent à réduire leur responsabilité, créant une pression de conception au sein du marché des systèmes hydrauliques automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application – Les freins dominent malgré la transition électrique

Les freins ont généré 44,62 % des revenus de 2025, conférant à ce segment la plus grande part du marché des systèmes hydrauliques automobiles. Les mandats réglementaires tels que la règle de freinage d'urgence de la NHTSA ancrent une demande résiliente, et même les véhicules électriques purs conservent des circuits hydrauliques de secours. Parallèlement, l'assistance à la direction assistée se développe à un CAGR de 6,19 % à mesure que les crémaillères électrohydrauliques équilibrent l'efficacité énergétique et le ressenti de direction. Cela illustre comment la taille du marché des systèmes hydrauliques automobiles peut continuer à progresser au sein des plateformes électrifiées.

Le contenu de freinage reste stable car les systèmes d'évitement des collisions nécessitent une modulation haute pression. L'assistance à la direction progresse grâce aux technologies de maintien de voie actif qui dépendent d'une réponse hydraulique rapide. Les applications de suspension bénéficient de la demande des voitures haut de gamme pour le confort de conduite, tandis que les usages d'embrayage et d'entraînement de ventilateur s'estompent en ligne avec l'électrification des moteurs. Le stockage d'énergie hydraulique régénératif dans les véhicules commerciaux marque un sous-segment émergent avec des contributions modestes mais régulières.

Par composant – Les maîtres-cylindres dominent la part de marché

Les maîtres-cylindres représentaient 34,88 % des ventes de composants en 2025, soulignant leur adéquation universelle à toutes les catégories de véhicules. Leur dominance assure un volume stable, tandis que les pompes hydrauliques affichent le CAGR le plus élevé à 7,05 % car les fonctionnalités avancées d'aide à la conduite nécessitent une pression à la demande. Ces chiffres se traduisent par une portion de la part du marché des systèmes hydrauliques automobiles pour les pompes, signalant un pivot des architectures de contrôle passif vers actif.

Les réservoirs, tuyaux et collecteurs enregistrent des gains progressifs portés par des conceptions allégées utilisant des conduites composites. Les vannes et actionneurs progressent en valeur car les capteurs intégrés permettent un contrôle en boucle fermée. Les accumulateurs font face à des perspectives mitigées dans l'attente de solutions de fluides sans PFAS, mais la recherche promet une pertinence à long terme dans le stockage d'énergie des suspensions hybrides.

Par type de véhicule – Les voitures particulières maintiennent leur leadership

Les voitures particulières représentaient 51,95 % des revenus de 2025, ancrant le marché des systèmes hydrauliques automobiles. Les véhicules hors route, bien que plus petits, atteignent un CAGR de 6,9 % à mesure que les engins de construction et les machines agricoles se développent en Asie et en Afrique. Les fourgonnettes et camions commerciaux préservent l'adoption hydraulique en raison des réalités de charge et de cycle d'utilisation, offrant un tampon contre l'électrification des voitures particulières.

Les engins de construction s'appuient sur des systèmes multi-circuits avec des pressions supérieures à 250 bars, que les alternatives électriques ne peuvent pas encore reproduire économiquement. Les machines agricoles combinent l'agriculture de précision avec des hydrauliques à haut débit, élargissant la portée du marché. Les véhicules utilitaires légers restent pertinents grâce aux services du dernier kilomètre qui exigent des composants de freinage et de direction fiables.

Par canal de vente – Dominance des équipementiers avec croissance du marché secondaire

Les équipementiers ont intégré les systèmes hydrauliques lors de l'assemblage des véhicules, contribuant à 68,55 % des ventes de 2025, mais le marché secondaire a progressé à un CAGR de 6,2 % à mesure que les flottes prolongeaient leur durée de vie et que les véhicules plus anciens restaient sur la route. L'expansion du marché secondaire élargit la portée du marché des systèmes hydrauliques automobiles, notamment pour les consommables tels que les fluides, les joints et les tuyaux.

Les distributeurs indépendants exploitent le commerce électronique pour atteindre les acheteurs mondiaux, tandis que les spécialistes de la performance proposent des maîtres-cylindres et des pompes améliorés qui surpassent les unités d'origine. L'incertitude tarifaire encourage l'approvisionnement régional, ce qui pourrait remodeler les réseaux d'approvisionnement et ouvrir des opportunités pour les producteurs nationaux de plus petite taille.

Analyse géographique

L'Asie-Pacifique représente 48,42 % des revenus mondiaux en 2025, soulignant son statut de centre de gravité du marché des systèmes hydrauliques automobiles. La Chine a produit 2,353 millions de véhicules en mai 2024, soit une hausse de 7,6 % en glissement annuel, tandis que les modèles à nouvelles énergies ont bondi de 33,6 %. La production indienne de 30,6 millions d'unités en 2024 élargit la taille du marché régional des systèmes hydrauliques automobiles et ancre la demande à long terme. Le déploiement des véhicules électriques subventionné au Japon réduit certaines applications hydrauliques du groupe motopropulseur tout en préservant les besoins en freinage et en suspension, incitant les fournisseurs à recalibrer leurs portefeuilles. Des chaînes d'approvisionnement profondes et une main-d'œuvre abondante font de l'Asie-Pacifique le choix par défaut pour les composants en volume, bien que les réglementations sur les PFAS et les fuites obligent les usines à moderniser leurs processus de gestion des fluides.

L'Amérique du Nord combine des réglementations de sécurité rigoureuses avec une électrification accélérée, créant une double attraction sur la demande hydraulique. Les nouveaux protocoles d'évaluation de la NHTSA et la norme FMVSS 127 maintiennent la complexité technique dans les systèmes hydrauliques de freinage, tandis que les règles d'émissions de l'EPA accélèrent l'adoption des véhicules électriques qui pourrait réduire les volumes futurs. Les États-Unis restent un pôle d'automatisation de niveau 3, offrant aux spécialistes des modules électrohydrauliques un avantage en matière de développement. Le Canada et le Mexique renforcent l'échelle régionale grâce à des corridors intégrés dans le cadre de l'ACEUM, stabilisant l'approvisionnement pour les assembleurs nord-américains malgré les changements de politique.

L'Europe est à la pointe de la réglementation mais lutte contre une compétitivité-coût érodée, car les limites de particules Euro 7 et les restrictions sur les PFAS imposent des reconceptions coûteuses que seules les entreprises bien financées peuvent absorber. L'Afrique affiche le CAGR le plus rapide à 7,11 % jusqu'en 2031 à partir d'une base faible, avec les dépenses d'infrastructure au Nigeria, au Kenya et en Égypte stimulant la demande hydraulique hors route. L'Amérique du Sud affiche une croissance régulière liée aux machines minières et agricoles, bien que la volatilité macroéconomique obscurcisse la visibilité. Les marchés du Moyen-Orient combinent des préférences pour les groupes motopropulseurs traditionnels avec des incitations de politique industrielle qui pourraient favoriser l'assemblage hydraulique local.

Paysage concurrentiel

Le marché des systèmes hydrauliques automobiles est modérément fragmenté, avec des fournisseurs à large portefeuille tels que Robert Bosch, ZF Friedrichshafen et Continental établissant des références technologiques. Ces groupes regroupent leur savoir-faire en freinage, direction et suspension dans des offres intégrées qui simplifient l'approvisionnement des équipementiers. Les équipementiers de rang 1 déploient une intégration verticale pour sécuriser les étriers, les vannes et les unités de contrôle électronique sous un même toit, garantissant la cohérence de l'étalonnage. Les entreprises plus petites survivent en se spécialisant dans les mises à niveau du marché secondaire ou dans des segments spécialisés comme les accumulateurs hors route.

Les acteurs européens établis mettent l'accent sur des caractéristiques système haut de gamme telles que l'amortissement prédictif et les matériaux de freinage à faible émission de poussière pour conserver leurs parts. Les challengers asiatiques se concentrent sur les coûts et l'échelle de fabrication, remportant des contrats dans les programmes de voitures particulières en volume. Les acteurs américains poursuivent des modules électrohydrauliques pilotés par logiciel pour les flottes autonomes. Les résultats 2025 de Parker Hannifin révèlent un ralentissement des ventes dans le transport, entraînant des révisions de capacité qui reflètent l'adaptation du secteur. La conformité environnementale et les fluides sans PFAS créent des barrières supplémentaires qui favorisent les pipelines de R&D établis.

Les partenariats avec les entreprises de logiciels se développent à mesure que le matériel hydraulique doit s'aligner sur les réseaux des véhicules et les diagnostics à distance. Les fournisseurs investissent dans les jumeaux numériques et la maintenance prédictive pour augmenter la valeur à vie. La consolidation reste à l'horizon à mesure que la marchandisation des composants pèse sur les marges, mais la propriété intellectuelle autour des conceptions à sécurité intégrée et de la chimie des fluides commande toujours des primes stratégiques.

Leaders du secteur des systèmes hydrauliques automobiles

Robert Bosch GmbH

Aisin Seiki Co. Ltd

ZF Friedrichshafen AG

BorgWarner

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : la NHTSA a mis à jour le programme d'évaluation des nouveaux véhicules pour ajouter des évaluations de freinage en cas d'angle mort et de freinage pour piétons à partir des modèles 2026.

- Octobre 2023 : l'EPA a finalisé les réglementations de réduction progressive des hydrofluorocarbures qui affectent indirectement les véhicules équipés de compresseurs de climatisation à entraînement hydraulique.

Portée du rapport sur le marché mondial des systèmes hydrauliques automobiles

Les systèmes hydrauliques automobiles sont utilisés pour alimenter des machines et des équipements. Les systèmes hydrauliques utilisent un fluide spécialisé, généralement de l'huile hydraulique, pour transmettre la puissance.

Le marché des systèmes hydrauliques automobiles est segmenté par application, composant, type de véhicule et géographie. Par application, le marché est segmenté en freins, embrayage, suspension et autres applications (poussoirs, etc.). Par composant, le marché est segmenté en maître-cylindre, cylindre récepteur, réservoir et tuyau. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, et véhicules commerciaux moyens et lourds. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Freins |

| Embrayage |

| Suspension |

| Assistance à la direction assistée |

| Systèmes d'entraînement de ventilateur |

| Distribution (poussoirs/actionneurs) |

| Autres |

| Maître-cylindre |

| Cylindre récepteur / de roue |

| Réservoir |

| Tuyau et tubulure |

| Pompe hydraulique |

| Vanne et collecteur |

| Actionneur / servofrein |

| Accumulateur et joints |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules hors route (agriculture et construction) |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par application | Freins | ||

| Embrayage | |||

| Suspension | |||

| Assistance à la direction assistée | |||

| Systèmes d'entraînement de ventilateur | |||

| Distribution (poussoirs/actionneurs) | |||

| Autres | |||

| Par composant | Maître-cylindre | ||

| Cylindre récepteur / de roue | |||

| Réservoir | |||

| Tuyau et tubulure | |||

| Pompe hydraulique | |||

| Vanne et collecteur | |||

| Actionneur / servofrein | |||

| Accumulateur et joints | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules commerciaux moyens et lourds | |||

| Véhicules hors route (agriculture et construction) | |||

| Par canal de vente | Équipementier | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes hydrauliques automobiles ?

Le marché est évalué à 41,54 milliards USD en 2026 et devrait atteindre 54,06 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des systèmes hydrauliques automobiles ?

L'Asie-Pacifique est en tête avec une part de revenus de 48,42 % en 2025 grâce à la puissance de production automobile de la Chine et de l'Inde.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

L'assistance à la direction assistée affiche le CAGR le plus rapide à 6,19 % à mesure que les crémaillères électrohydrauliques soutiennent les fonctionnalités avancées d'aide à la conduite.

Comment les réglementations environnementales influenceront-elles les systèmes hydrauliques ?

Les obligations de déclaration des PFAS, les limites de fuite de fluide et les plafonds de particules de freinage Euro 7 nécessiteront de nouvelles chimies de fluides et des conceptions étanches, augmentant les coûts de conformité.

Pourquoi les véhicules autonomes ont-ils encore besoin de composants hydrauliques ?

Les plateformes de niveau 3 et au-delà imposent un freinage et une direction redondants, et les modules électrohydrauliques fournissent une actuation à sécurité intégrée en cas de défaillance des systèmes électroniques.

Qu'est-ce qui stimule l'expansion du marché secondaire dans les systèmes hydrauliques ?

La prolongation du cycle de vie des véhicules et la maîtrise des coûts des flottes stimulent la demande de fluides de remplacement, de joints et de maîtres-cylindres améliorés, alimentant un CAGR de 6,2 % dans le canal du marché secondaire.

Dernière mise à jour de la page le: