Taille et parts du marché des panneaux d'affichage automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.57 Milliards de dollars |

| Taille du Marché (2031) | 32.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

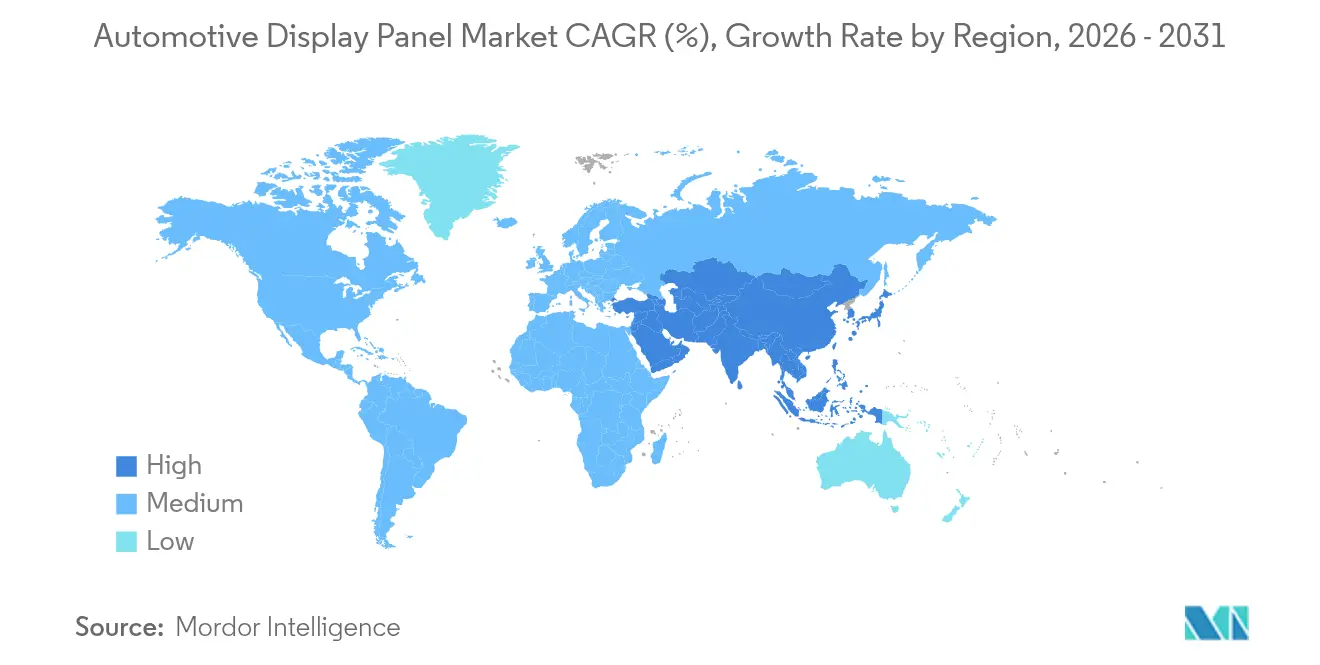

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux d'affichage automobiles par Mordor Intelligence

La taille du marché des panneaux d'affichage automobiles devrait passer de 22,16 milliards USD en 2025 à 23,57 milliards USD en 2026 et devrait atteindre 32,06 milliards USD d'ici 2031, avec un CAGR de 6,35 % sur la période 2026-2031. L'adoption croissante des véhicules définis par logiciel élève les panneaux d'affichage du statut d'accessoire à celui d'interface homme-machine centrale. Des réglementations de sécurité plus strictes imposant des tableaux de bord plus grands et à plus haute résolution, la baisse des prix des OLED et les mandats régionaux en faveur des rétroviseurs à caméra renforcent la demande. Les constructeurs automobiles poursuivent également des configurations de tableau de bord de montant à montant pour générer des revenus d'abonnement, tandis que le rétroéclairage Mini-LED résout les problèmes de visibilité dans les climats chauds. La localisation des chaînes d'approvisionnement en Amérique du Nord et en Inde vise à limiter les risques géopolitiques et à raccourcir les délais de livraison, mais la capacité limitée en IGZO et la conformité en matière de cybersécurité restreignent encore la production. Dans l'ensemble, le marché des panneaux d'affichage automobiles continue de pivoter d'une offre axée sur les coûts vers une différenciation axée sur l'expérience, créant des opportunités tant pour les fabricants de panneaux établis que pour les intégrateurs de rang 1.

Principaux enseignements du rapport

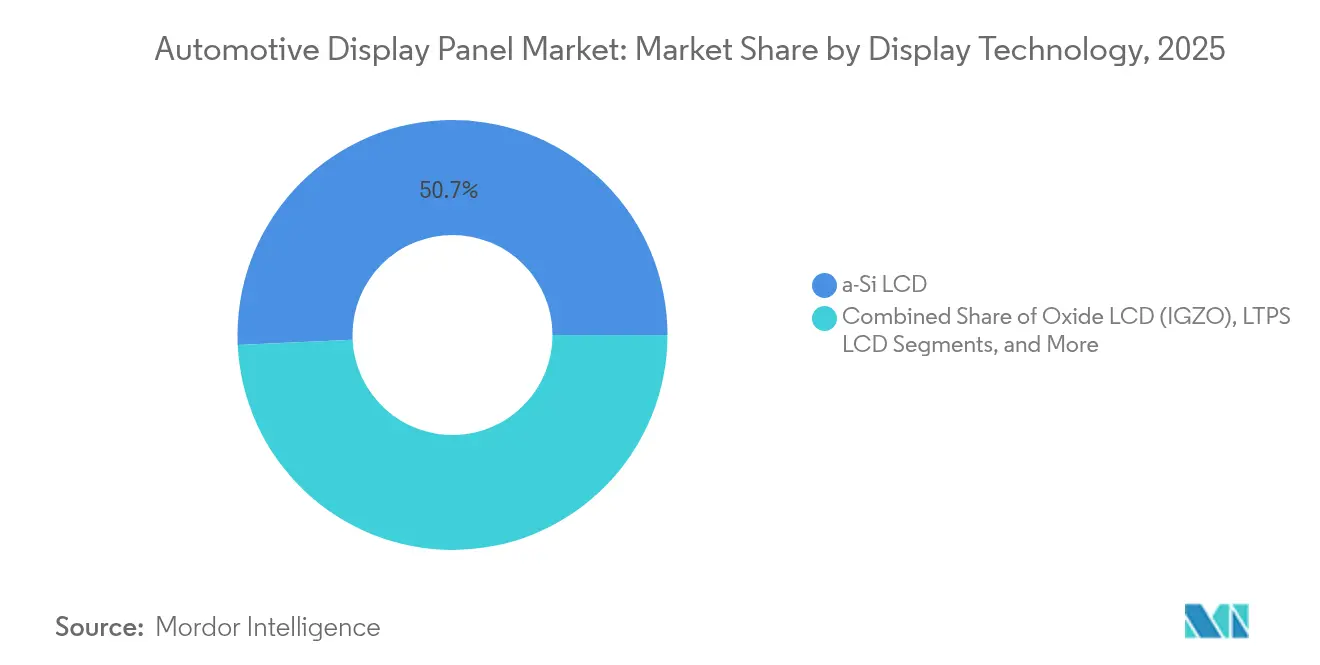

- Par technologie d'affichage, le LCD a-Si détenait 50,74 % des parts du marché des panneaux d'affichage automobiles en 2025, tandis que le segment MicroLED est positionné pour un CAGR de 10,85 % jusqu'en 2031.

- Par taille d'écran, les panneaux de 5,1 à 8 pouces ont dominé avec une part de revenus de 37,12 % en 2025 ; les affichages de plus de 12 pouces devraient se développer à un CAGR de 10,12 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capturé 83,58 % de la taille du marché des panneaux d'affichage automobiles en 2025, tandis que les véhicules utilitaires lourds s'accéléreront à un CAGR de 13,55 % d'ici 2031.

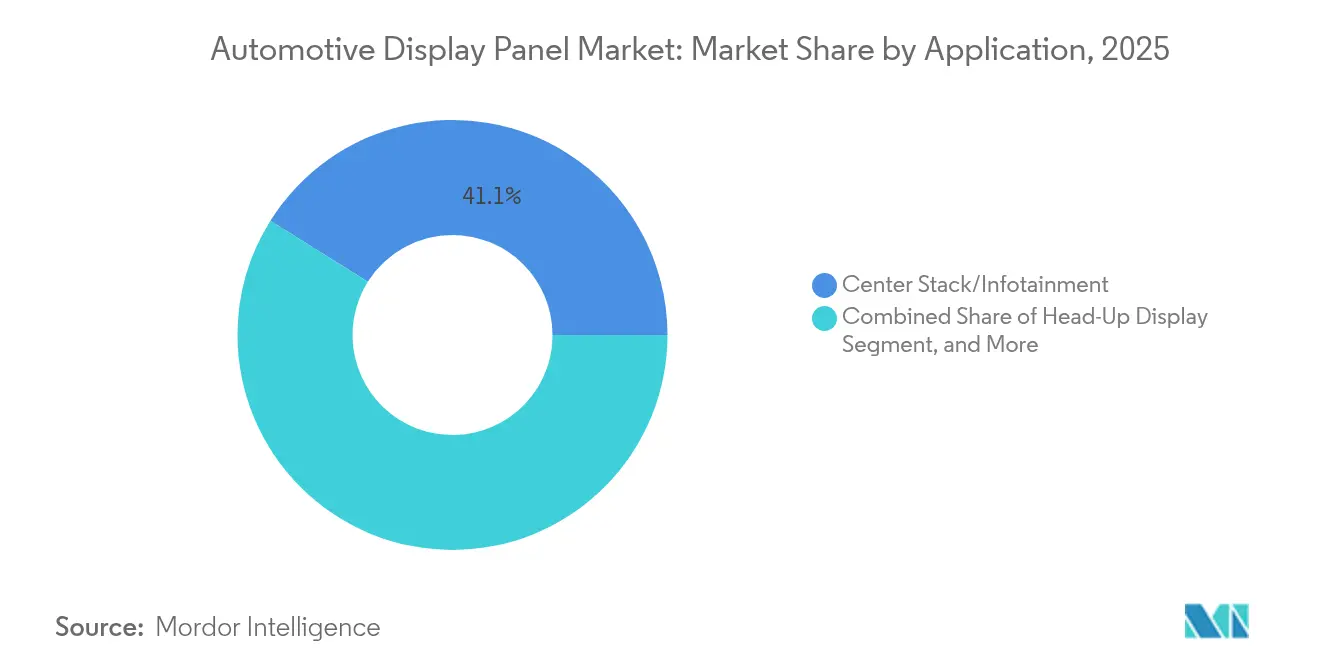

- Par application, la console centrale / l'infodivertissement contrôlait 41,08 % des revenus en 2025 ; les rétroviseurs latéraux numériques / intelligents progresseront le plus rapidement avec un CAGR de 9,31 %.

- Par niveau d'intégration, les affichages autonomes ont dominé avec 73,12 % des revenus en 2025, tandis que les solutions de cockpit intégré / de montant à montant sont prévues pour un CAGR de 8,22 % jusqu'en 2031.

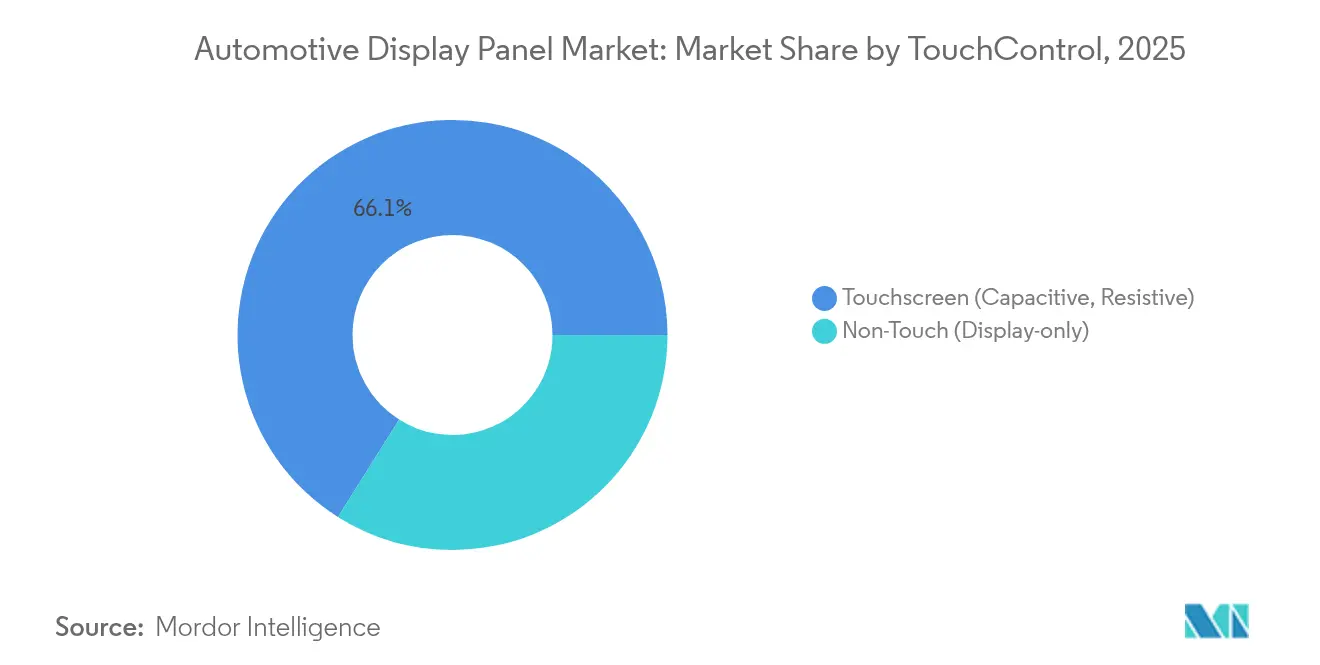

- Par tactile / commande, les écrans tactiles capacitifs ont représenté 66,05 % des revenus en 2025 ; les écrans tactiles à retour haptique enregistreront le CAGR le plus rapide à 11,74 %.

- Par canal de vente, les unités équipées en première monte ont représenté 90,25 % des revenus de 2025, tandis que les affichages de rétrofit aftermarket devraient croître à un CAGR de 6,74 %.

- Par géographie, l'Asie-Pacifique a représenté 48,12 % des revenus de 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 8,17 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux d'affichage automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Course des constructeurs automobiles pour livrer des cockpits de montant à montant | +1.2% | Chine, Amérique du Nord premium | Moyen terme (2 à 4 ans) |

| Mandat de l'UE pour l'avertissement avancé de distraction du conducteur | +0.9% | Europe, répercussion mondiale | Court terme (≤ 2 ans) |

| Baisse des prix moyens de vente des OLED élargissant l'adoption dans le segment intermédiaire | +0.8% | Mondial, focus Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Rétroéclairage Mini-LED pour les marchés de véhicules électriques à haute température | +0.6% | Moyen-Orient, Afrique du Nord | Long terme (≥ 4 ans) |

| Préférences pour le streaming et le jeu en véhicule | +0.7% | Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Déploiement des rétroviseurs latéraux numériques | +0.4% | Japon, Corée du Sud, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Course des constructeurs automobiles pour livrer des affichages de cockpit de montant à montant dans les segments premium de Chine et des États-Unis

La production en série de l'unité de 40 pouces de LG Display depuis février 2025 signale un changement de paradigme par lequel les affichages agissent comme des signatures de marque plutôt que comme des améliorations fonctionnelles.[1]Parlement européen, "Règlement (UE) 2019/2144 sur les exigences de réception par type pour les véhicules à moteur," eur-lex.europa.eu Le mode de confidentialité commutable permet le streaming sur le siège avant sans distraire le conducteur, atténuant le risque réglementaire tout en permettant des revenus d'abonnement. La berline AFEELA de Sony-Honda débutera avec le module, et plus de 100 lancements de véhicules électriques chinois en 2024 ont déjà privilégié des configurations similaires. Cela renforce un modèle de cockpit centré sur l'affichage qui prend en charge les déverrouillages de fonctionnalités par voie hertzienne, faisant du marché des panneaux d'affichage automobiles une ancre de monétisation logicielle.

Pression réglementaire pour l'aide à la conduite avancée nécessitant des tableaux de bord numériques plus grands dans l'UE

Le règlement (UE) 2019/2144 oblige les nouvelles réceptions par type à partir de juillet 2024 à intégrer des fonctions d'avertissement de distraction du conducteur reposant sur le suivi du regard.[2]LG Display, "LG Display commence la production en série de solutions d'affichage automobile ultra-larges," bastillepost.com La conformité aux dossiers techniques convainc les équipementiers de standardiser des tableaux de bord plus grands et riches en capteurs sur l'ensemble des gammes de modèles plutôt que de limiter ces panneaux aux finitions premium. La règle se propage également à l'échelle mondiale via les canaux de la Commission économique des Nations Unies pour l'Europe, relevant effectivement la spécification de base pour les futurs tableaux de bord numériques.

Baisse des prix moyens de vente des panneaux OLED déclenchant l'adoption par les équipementiers dans les voitures particulières de milieu de gamme

La collaboration de Samsung Display avec Dolby pour la certification HDR montre comment l'érosion des coûts et la maturité de la durabilité invitent l'OLED dans les finitions de milieu de gamme.[3]Samsung Display, "Samsung Display s'associe à Dolby pour améliorer le HDR automobile," samsungdisplay.com Les expansions de capacité chinoises par BOE et TCL CSOT approfondissent la concurrence par les prix. Les constructeurs automobiles positionnent d'abord les OLED dans les consoles centrales pour équilibrer les nomenclatures avant de passer à des cockpits complets, exploitant les durées de vie améliorées de 1 500 heures à 85 °C qui tempèrent les anciennes inquiétudes concernant le marquage résiduel.

Rétroéclairage Mini-LED améliorant la luminosité pour les véhicules électriques sur les marchés à haute température du Moyen-Orient

Les prototypes à 45 000 nits de TCL CSOT présentés en 2025 résolvent l'éblouissement et la dégradation thermique observés dans les environnements désertiques où les tableaux de bord dépassent 85 °C. Les améliorations de l'efficacité énergétique sont importantes car les affichages peuvent consommer jusqu'à 3 % de la capacité de la batterie des véhicules électriques sous un ensoleillement intense. L'atténuation locale réduit également la génération de chaleur de 40 %, faisant du Moyen-Orient un terrain d'essai avant le lancement mondial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes de fiabilité liés au marquage résiduel des OLED dans les véhicules de flotte | -0.6% | Principaux centres de flottes mondiaux | Court terme (≤ 2 ans) |

| Rareté de la capacité des substrats actifs IGZO | -0.8% | Asie-Pacifique critique | Court terme (≤ 2 ans) |

| Coût élevé de la nomenclature des affichages courbés sur les marchés sensibles aux prix | -0.4% | Inde, Brésil | Moyen terme (2 à 4 ans) |

| Coûts de conformité en matière de cybersécurité sur les rétrofits | -0.3% | UE, marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de fiabilité liés au marquage résiduel des OLED limitant le déploiement dans les taxis et les flottes

Les images statiques continues telles que les données tarifaires créent un vieillissement inégal des pixels. Les algorithmes de décalage de pixels améliorent l'uniformité à 94,5 %, mais les opérateurs exigent une preuve sur plusieurs années avant les grands déploiements. Les cycles de remplacement de 5 à 7 ans amplifient l'hésitation, freinant la pénétration de l'OLED dans les flottes à forte utilisation qui contribueraient autrement à des volumes importants sur le marché des panneaux d'affichage automobiles.

Rareté de la capacité des substrats actifs IGZO causant des retards sur les modèles de l'année 2025

La haute densité de pixels et la faible fuite font de l'IGZO un élément essentiel pour les tableaux de bord premium, mais la production reste confinée à une poignée de fabs de génération 8. Les cycles de qualification dépassent 18 mois, ce qui oblige les nouveaux lancements de véhicules électriques à échelonner les finitions haute résolution ou à se tourner vers des alternatives LTPS jusqu'à ce que la capacité augmente. Le goulot d'étranglement pèse sur la production prévue pendant 2025-2026, freinant la croissance à court terme du marché des panneaux d'affichage automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'affichage : le MicroLED stimule la différenciation premium

Le MicroLED devrait croître à un CAGR de 10,85 % alors que les constructeurs automobiles ciblent une luminosité et une efficacité inégalées pour leurs modèles phares. Les panneaux de toit transparents et les commandes morphiques d'AUO présentés en 2025 valident la liberté de conception que le LCD standard ne peut pas égaler. Bien que le LCD a-Si ait encore représenté 50,74 % des revenus, son avantage en termes de coût s'estompe dans les finitions supérieures où les indicateurs d'expérience utilisateur l'emportent sur le prix unitaire. Le LCD à oxyde (IGZO) alimente les tableaux de bord haute résolution qui nécessitent une consommation minimale en veille, et le LCD à rétroéclairage Mini-LED comble l'écart avec un contraste quasi-OLED. Les avancées de l'OLED dans les algorithmes de marquage résiduel prolongent la durée de vie utile, mais les acheteurs de flottes restent méfiants. Ces pistes parallèles confirment que le marché des panneaux d'affichage automobiles s'accommode de la coexistence plutôt que de la substitution pure, permettant une segmentation des fonctionnalités par niveaux sur l'ensemble des gammes de véhicules.

Les grands constructeurs automobiles couvrent désormais le risque d'approvisionnement en approuvant à la fois le MicroLED et l'OLED pour les futurs cockpits ; Samsung Display échantillonne déjà des tableaux de bord MicroLED de 12 pouces pour la production de 2028. Pendant ce temps, les fournisseurs de rang 1 intègrent des piles graphiques communes afin que les tableaux de bord puissent interchanger les types de panneaux avec des modifications logicielles mineures, soutenant les objectifs des véhicules définis par logiciel. Cette flexibilité maintient les volumes pour les fabs LCD établis même lorsque les formats de nouvelle génération se développent, gardant le secteur des panneaux d'affichage automobiles diversifié.

Par taille d'écran : les grands formats permettent de nouvelles applications

Les affichages de plus de 12 pouces, bien que de niche en 2024, débloquent de nouvelles architectures de cockpit telles que les tableaux de bord de montant à montant et les installations sur le toit. Le module de 40 pouces de LG Display prend en charge l'atténuation multi-zones, permettant simultanément le tableau de bord, l'infodivertissement et le cinéma passager sur une seule surface. Les panneaux de taille moyenne de 5,1 à 8 pouces restent les principaux pour l'infodivertissement grand public et sécurisent 37,12 % des revenus de 2025, mais l'élan de croissance se déplace vers le haut. À l'inverse, les écrans jusqu'à 5 pouces gagnent du terrain dans les remplacements de rétroviseurs et les barres tactiles de climatisation, maintenant des volumes unitaires élevés. La bifurcation est claire : les véhicules premium commandent de vastes surfaces ; les modèles de masse optent pour des grappes distribuées de petits panneaux. Alors que les couches logicielles découplent la fonction de l'emplacement, la sélection de la taille dépend de l'esthétique et de la nomenclature plutôt que du placement fixe des jauges, renforçant la conception flexible sur le marché des panneaux d'affichage automobiles.

Les leaders du marché déploient des cadres d'interface utilisateur adaptatifs qui reconfigurent la mise en page en fonction du mode de conduite, des superpositions ADAS à fort contraste pendant le mouvement aux écrans larges cinématographiques lors du stationnement. Une telle adaptabilité oriente la stratégie future, où la taille du marché des panneaux d'affichage automobiles pour les grands formats bénéficie de la monétisation à l'usage, par exemple les abonnements de streaming activés en mode autonome.

Par type de véhicule : les véhicules commerciaux accélèrent l'adoption

Les voitures particulières conservent 83,58 % des expéditions de 2025, mais les véhicules utilitaires lourds croissent plus rapidement à un CAGR de 13,55 % alors que les mandats de sécurité et la télématique convergent. Les opérateurs de flottes justifient des tableaux de bord haute résolution qui synthétisent la pression des pneus, l'analyse des itinéraires et le coaching des conducteurs sur une seule interface, réduisant les temps d'arrêt. Les fourgonnettes utilitaires légères suivent, combinant les attentes en matière d'expérience utilisateur des voitures particulières avec des outils d'optimisation du fret. La taille du marché des panneaux d'affichage automobiles pour les catégories commerciales devrait dépasser 15,24 % de part de revenus d'ici 2031, soulignant un passage des extras optionnels aux nécessités opérationnelles.

Les fournisseurs de panneaux répondent avec des assemblages résistants aux chocs et aux vibrations dépassant 70 G et un verre de couverture antireflet qui résiste aux nettoyages quotidiens. Les mises à jour par voie hertzienne permettent aux entreprises de fret de déverrouiller la télématique avancée sur les tableaux de bord existants, convertissant le matériel en revenus de services récurrents. Ce modèle commercial cimente les affichages en tant que générateurs de revenus plutôt qu'actifs se dépréciant, amplifiant la capture de valeur dans le secteur des panneaux d'affichage automobiles.

Par application : les rétroviseurs numériques émergent comme moteur de croissance

La console centrale / l'infodivertissement a dominé 41,08 % de la valeur de 2025, mais les systèmes de rétroviseurs à caméra affichent le CAGR le plus rapide à 9,31 % grâce aux économies de carburant aérodynamiques et à l'élargissement de l'acceptation réglementaire. Le Japon et la Corée du Sud ont validé les voies d'homologation, et les évaluations américaines signalent un volume adressable élargi. Les affichages tête haute évoluent avec des superpositions de réalité augmentée ; le pare-brise holographique de Hyundai Mobis vise une adoption en série en 2027, projetant des indications de navigation directement sur le verre. Pour le divertissement des passagers arrière, les affichages MicroLED transparents sur le toit transforment les habitacles en planétariums, faisant écho aux habitudes de streaming des jeunes acheteurs. Une telle variété garantit que le marché des panneaux d'affichage automobiles conserve une expansion multi-vecteurs où un seul véhicule peut accueillir six écrans spécialisés ou plus.

L'adoption des rétroviseurs numériques stimule davantage la demande de semi-conducteurs pour les caméras à faible latence et les processeurs d'image. Les fournisseurs qui maîtrisent l'étalonnage optique et les boîtiers résistants aux intempéries acquièrent un avantage précoce, car les paramètres de champ de vision et de luminosité réglementés se resserrent. D'ici 2030, les expéditions d'unités de rétroviseurs à base d'affichage pourraient dépasser les rétroviseurs en verre traditionnels pour les segments de luxe, alimentant une croissance soutenue sur le marché des panneaux d'affichage automobiles.

Par niveau d'intégration : les affichages autonomes dominent le marché actuel

Les panneaux autonomes représentent encore 73,12 % des expéditions de 2025 car les architectures électriques/électroniques héritées allouent des unités de contrôle électronique discrètes. Les cockpits intégrés, cependant, se développent à un CAGR de 8,22 %, soutenus par des contrôleurs de domaine basés sur Snapdragon qui unifient le rendu graphique. La consolidation réduit le poids du câblage de 30 % et simplifie la cadence des mises à jour par voie hertzienne, séduisant les constructeurs automobiles à la recherche d'économies de coûts et d'agilité des fonctionnalités. Les obstacles à la transition comprennent la gestion thermique, la conformité à la compatibilité électromagnétique et les transferts entre fournisseurs, mais les panneaux multifonctions s'alignent étroitement sur les feuilles de route des véhicules définis par logiciel. À mesure que les volumes augmentent, les cockpits intégrés s'empareront d'une valeur plus élevée par véhicule, approfondissant l'opportunité du marché des panneaux d'affichage automobiles pour les fournisseurs de rang 1 offrant des plateformes clés en main.

Les stratégies des équipementiers associent désormais de grands verres collés à l'informatique zonale, permettant des domaines de sécurité partitionnés. Cette approche soutient une migration progressive : les véhicules peuvent commencer par la fusion tableau de bord + infodivertissement et activer ultérieurement le jeu passager avec une clé logicielle. De telles voies amortissent les dépenses en capital tout en préservant les options de revenus futurs.

Par tactile/commande : la technologie haptique améliore l'interface

Le tactile capacitif a conservé 66,05 % de part en 2025 pour son interaction familière de type smartphone. Pourtant, les régulateurs encouragent le retour tactile pour réduire le temps de regard ; ainsi, le tactile à retour haptique progresse à un CAGR de 11,74 %. Les vibrations actionnées en surface confirment les entrées afin que les conducteurs gardent les yeux vers l'avant, s'alignant sur les directives de distraction du conducteur. Les affichages non tactiles pour les tableaux de bord et les affichages tête haute croissent régulièrement à mesure que les véhicules adoptent des commandes vocales et gestuelles qui contournent le contact physique. Les panneaux résistifs persistent uniquement dans les camions de travail adaptés aux gants ou robustes.

Les fournisseurs haptiques intègrent des actionneurs piézoélectriques localisés sous un verre fin, offrant un retour semblable à celui d'un bouton sans pièces mécaniques. Les premiers adoptants signalent des durées de regard du conducteur réduites de 15 %, contribuant aux évaluations de sécurité. Cet avantage de performance fait de l'haptique une spécification par défaut dans les consoles centrales de nouvelle génération, renforçant le positionnement premium sur le marché des panneaux d'affichage automobiles.

Par canal de vente : l'intégration en première monte domine le marché

Les écrans montés en usine ont capturé 90,25 % du volume de 2025 car les responsabilités de conformité, de garantie et de cybersécurité incombent aux constructeurs automobiles. La demande de rétrofit augmente à un CAGR de 6,74 % alors que les propriétaires modernisent les véhicules dépourvus d'affichages natifs, mais les exigences de cybersécurité du règlement ONU R155 élèvent les barrières à l'entrée. Les fournisseurs de rang 1 établis, capables de financer les tests de pénétration et la documentation, étendent leurs portefeuilles de capteurs aux lignes aftermarket, tandis que les marques plus petites se retirent vers des segments de niche. Les longs cycles d'homologation pour les systèmes critiques tels que les tableaux de bord inclinent davantage les parts vers l'équipement d'origine, préservant les normes de fiabilité.

Néanmoins, la niche du rétrofit reste pertinente pour les flottes prolongeant la durée de vie des actifs ou pour les passionnés recherchant des mises à niveau CarPlay. Les acteurs de la chaîne d'approvisionnement qui exploitent des interfaces modulaires et des piles Linux open source pourraient réduire les coûts de certification, débloquant une expansion latente. Cependant, la domination des équipementiers continuera de caractériser le marché des panneaux d'affichage automobiles tout au long de la décennie.

Analyse géographique

L'Asie-Pacifique a dominé avec 48,12 % des revenus en 2025 grâce aux prolifiques pipelines de véhicules électriques de la Chine et à la légalisation précoce des rétroviseurs à caméra au Japon. Les constructeurs automobiles régionaux présentent des écrans passagers de 32 pouces et des affichages tête haute à réalité augmentée comme caractéristiques de base, obligeant les concurrents mondiaux à s'aligner sur les spécifications. Les fabricants de panneaux indigènes comme BOE expédient des prototypes TFT à oxyde 9K, prouvant la profondeur de l'écosystème domestique. Pendant ce temps, les coentreprises en Inde localisent l'assemblage de modules LCD, répondant aux marchés sensibles aux coûts et isolant l'approvisionnement des chocs externes.

L'Amérique du Nord bénéficie de l'appétit pour les SUV de luxe et de l'élan réglementaire vers les approbations sans rétroviseurs. Les tableaux de bord de montant à montant différencient les finitions premium, tandis que les cabines de camions adoptent de larges affichages pour la visualisation du remorquage. Les investissements massifs dans les semi-conducteurs, tels que 60 milliards USD dans de nouvelles fabs de tranches aux États-Unis, renforcent la résilience en amont, lissant la disponibilité des contrôleurs de panneaux. Ces facteurs cimentent l'Amérique du Nord comme la deuxième plus grande région en 2025 pour le marché des panneaux d'affichage automobiles.

L'Europe se concentre sur l'adoption axée sur la sécurité, portée par le règlement 2019/2144. Les constructeurs automobiles intègrent des tableaux de bord de suivi du regard et des affichages inter-domaines qui répondent aux objectifs de la feuille de route Euro NCAP. Les concepts de vision panoramique prévus pour la production en 2025 révèlent comment les équipementiers allemands fusionnent les flux ADAS avec de vastes surfaces vitrées. Les clusters de fournisseurs en Allemagne et en République tchèque se spécialisent dans le collage optique et les revêtements de qualité automobile, ancrant le contenu européen malgré les pressions sur les coûts.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus élevé à 8,17 %. La chaleur extrême nécessite des panneaux Mini-LED à 45 000 nits qui maintiennent la chrominance à 85 °C. Les importations de luxe équipent des suites de divertissement arrière alors que les flottes de covoiturage améliorent les commodités des passagers. Les objectifs d'électrification gouvernementaux dans les pays du Conseil de coopération du Golfe accélèrent davantage la demande d'affichages efficaces et à haute luminosité. L'Amérique du Sud est en retard en termes de pénétration premium mais amorce la croissance grâce à des usines locales de finition du verre au Brésil et à des chaînes d'approvisionnement du Vietnam vers le Mercosur, positionnant la région pour une adoption progressive dans le secteur des panneaux d'affichage automobiles.

Paysage concurrentiel

La structure du marché reste modérément concentrée : les six premiers fournisseurs contrôlent environ 45 % des revenus, mêlant des géants de la fabrication de panneaux à des intégrateurs de rang 1. LG Display a porté sa part automobile à 9 % des ventes du groupe au premier trimestre 2025 en lançant des tableaux de bord OLED ultra-larges, tandis que Samsung Display augmente l'échantillonnage MicroLED pour se couvrir contre le risque de vieillissement de l'OLED. BOE exploite la proximité avec les équipementiers chinois et le leadership en termes de coûts pour remporter les tableaux de bord des véhicules électriques domestiques.

Du côté des systèmes, Continental a obtenu des contrats de production pour des OLED courbés sans cadre utilisant le moulage par insertion de film, tandis que Visteon a enregistré 1,9 milliard USD de nouvelles commandes en regroupant des contrôleurs de domaine de cockpit avec son moteur graphique Phoenix. Denso s'associe à Qualcomm pour co-développer des modules de calcul zonal qui raccourcissent les cycles logiciels. La coopération entre les fabricants de panneaux et les fournisseurs de rang 1 s'intensifie car les cockpits intégrés exigent des feuilles de route matérielles-logicielles synchronisées.

Les nouveaux entrants tels que Mojo Vision et VueReal ciblent les niches de micro-affichage pour les affichages tête haute, licenciant souvent leur propriété intellectuelle aux acteurs établis plutôt que de les concurrencer directement. Les certifications de cybersécurité et de sécurité fonctionnelle présentent des barrières élevées, favorisant les acteurs ayant des antécédents automobiles établis. Néanmoins, les licences croisées de brevets et les pivots de production régionaux créent des ouvertures pour des alliances capables de répondre collectivement aux diverses exigences du marché des panneaux d'affichage automobiles.

Leaders du secteur des panneaux d'affichage automobiles

LG Display

Samsung Display

BOE

Innolux Corporation

AUO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CarUX, filiale d'Innolux, acquiert Pioneer pour 37,7 milliards NTD afin d'approfondir son portefeuille de cockpits intelligents.

- Mai 2025 : AUO présente des prototypes de toit MicroLED transparent et de console centrale pliable avec intégration de l'IA.

- Avril 2025 : Infineon et Marelli dévoilent un système de balayage laser MEMS pour les projections de cockpit sans affichage.

- Avril 2025 : EDT et Nippon Seiki créent EDT-India Pvt Ltd pour localiser les modules TFT-LCD.

- Mars 2025 : Hyundai Motor Group s'engage à investir 21 milliards USD aux États-Unis, dont 6 milliards USD pour les composants liés aux systèmes d'affichage.

- Mars 2025 : Hyundai Motor Group s'engage à investir 21 milliards USD aux États-Unis, dont 6 milliards USD pour les composants liés aux systèmes d'affichage.

- Février 2025 : LG Display commence la production en série du panneau de montant à montant de 40 pouces avec filtrage de confidentialité.

Portée du rapport sur le marché mondial des panneaux d'affichage automobiles

Les panneaux d'affichage automobiles sont des écrans électroniques utilisés dans les véhicules pour fournir des informations visuelles aux conducteurs et aux passagers. Ces panneaux peuvent être trouvés dans divers emplacements du véhicule, tels que le tableau de bord, la console centrale, le tableau de bord, le rétroviseur arrière et le volant. Ils sont conçus pour afficher un large éventail d'informations, notamment la vitesse du véhicule, le niveau de carburant, la température du moteur, les indications de navigation et les commandes du système de divertissement.

Le marché des panneaux d'affichage automobiles est segmenté par panneau d'affichage (technologie [LCD a-Si, LCD à oxyde, LCD LTPS et AMOLED]), console/tableau de bord d'affichage (application [tableau de bord, console centrale, affichage tête haute et autres applications]) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| LCD a-Si |

| LCD à oxyde (IGZO) |

| LCD LTPS |

| OLED (AMOLED, PMOLED) |

| MicroLED |

| Autres (papier électronique, rétroéclairage Mini-LED) |

| Jusqu'à 5 pouces |

| 5,1 à 8 pouces |

| 8,1 à 12 pouces |

| Plus de 12 pouces |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Tableau de bord |

| Console centrale / Infodivertissement |

| Affichage tête haute |

| Divertissement des passagers arrière |

| Rétroviseur latéral numérique / intelligent |

| Autres (toit, climatisation) |

| Affichages autonomes |

| Cockpit intégré / montant à montant |

| Écran tactile (capacitif, résistif) |

| Non tactile (affichage uniquement) |

| Équipement d'origine |

| Rétrofit aftermarket |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie d'affichage | LCD a-Si | ||

| LCD à oxyde (IGZO) | |||

| LCD LTPS | |||

| OLED (AMOLED, PMOLED) | |||

| MicroLED | |||

| Autres (papier électronique, rétroéclairage Mini-LED) | |||

| Par taille d'écran | Jusqu'à 5 pouces | ||

| 5,1 à 8 pouces | |||

| 8,1 à 12 pouces | |||

| Plus de 12 pouces | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Par application | Tableau de bord | ||

| Console centrale / Infodivertissement | |||

| Affichage tête haute | |||

| Divertissement des passagers arrière | |||

| Rétroviseur latéral numérique / intelligent | |||

| Autres (toit, climatisation) | |||

| Par niveau d'intégration | Affichages autonomes | ||

| Cockpit intégré / montant à montant | |||

| Par tactile/commande | Écran tactile (capacitif, résistif) | ||

| Non tactile (affichage uniquement) | |||

| Par canal de vente | Équipement d'origine | ||

| Rétrofit aftermarket | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des panneaux d'affichage automobiles ?

Le marché des panneaux d'affichage automobiles s'élève à 23,57 milliards USD en 2026 et devrait atteindre 32,06 milliards USD d'ici 2031.

Quelle région est en tête du marché des panneaux d'affichage automobiles ?

L'Asie-Pacifique représente 48,12 % des revenus de 2025, portée par le déploiement agressif de véhicules électriques en Chine et l'avance réglementaire du Japon sur les rétroviseurs numériques.

Quelle technologie d'affichage connaît la croissance la plus rapide ?

Les panneaux MicroLED enregistrent le CAGR le plus élevé à 10,85 % jusqu'en 2031, les équipementiers recherchant une luminosité et des économies d'énergie supérieures.

Pourquoi les rétroviseurs latéraux numériques sont-ils importants pour la croissance du marché ?

Les rétroviseurs à caméra améliorent l'aérodynamisme de 1,5 à 2 miles par gallon et répondent aux nouvelles réglementations de sécurité, entraînant un CAGR de 9,31 % dans ce segment d'application.

Comment les règles de cybersécurité affecteront-elles les mises à niveau d'affichage aftermarket ?

Le règlement ONU R155 exige que les fournisseurs de rétrofit certifient des processus robustes de cyberdéfense, augmentant les coûts de développement et ralentissant la pénétration aftermarket.

Quels facteurs limitent l'utilisation de l'OLED dans les véhicules de flotte ?

Les risques de marquage résiduel liés aux images statiques et les longs cycles de remplacement des flottes rendent les opérateurs prudents malgré les récentes avancées dans les algorithmes de compensation.

Dernière mise à jour de la page le: