Taille et part du marché de la réparation automobile après collision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 210.54 Milliards de dollars |

| Taille du Marché (2030) | 246.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation automobile après collision par Mordor Intelligence

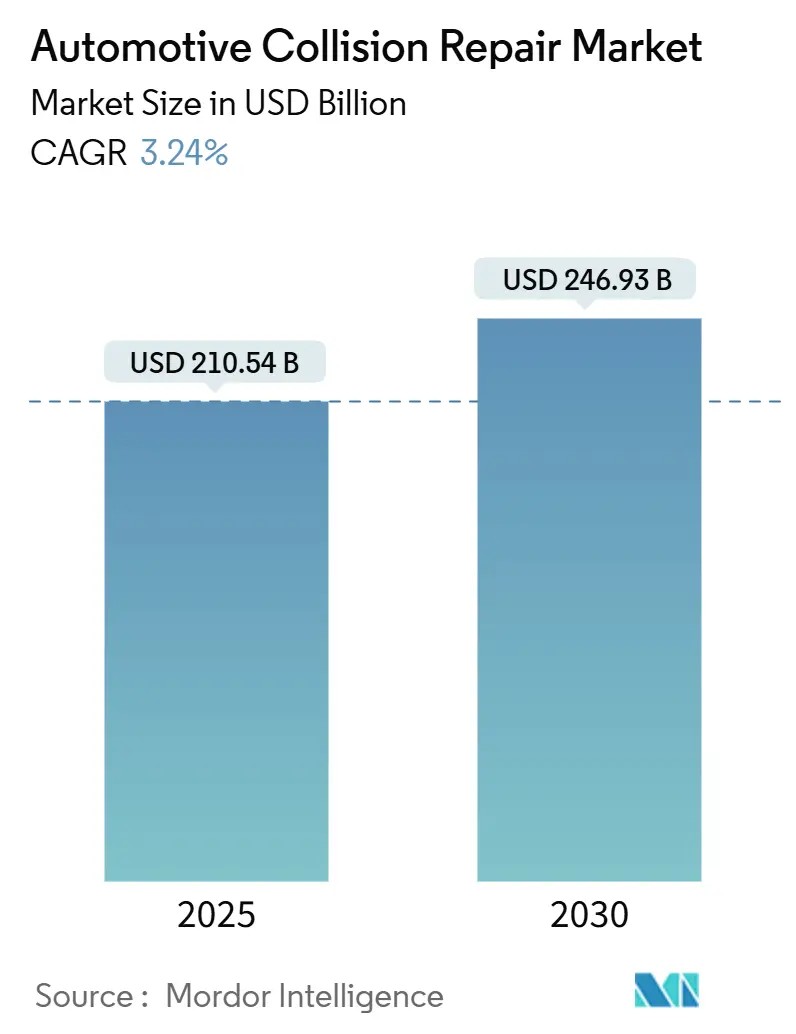

Le marché de la réparation automobile après collision a atteint 210,54 milliards USD en 2025, et il devrait s'étendre à 246,93 milliards USD d'ici 2030 à un CAGR de 3,24 %. La taille du marché de la réparation automobile après collision est soutenue par le vieillissement des parcs automobiles qui nécessitent des interventions plus fréquentes, la diffusion rapide des systèmes avancés d'aide à la conduite (ADAS), et la pénétration croissante des véhicules électriques qui introduisent de nouvelles combinaisons de matériaux et de nouveaux protocoles de réparation. Alors que le segment s'appuyait historiquement sur le débosselage mécanique et la repeinture, il s'articule désormais autour de l'étalonnage des capteurs, des travaux structurels sécurisés pour les batteries et de l'intégration des flux de travail numériques. Les techniciens titulaires de certifications ADAS et haute tension exigent des salaires élevés, incitant les opérateurs multi-sites (MSO) à se consolider pour réaliser des économies d'échelle. Parallèlement, le durcissement des réglementations sur les composés organiques volatils (COV) et les règles de gestion des déchets augmentent les coûts de conformité, créant des barrières qui favorisent les établissements plus grands et bien capitalisés. Les assureurs orientent de plus en plus les assurés vers des programmes de réparation directe riches en données, incitant les ateliers à investir dans l'approvisionnement automatisé en pièces et dans des plateformes de communication client en temps réel pour préserver les volumes.

Points clés du rapport

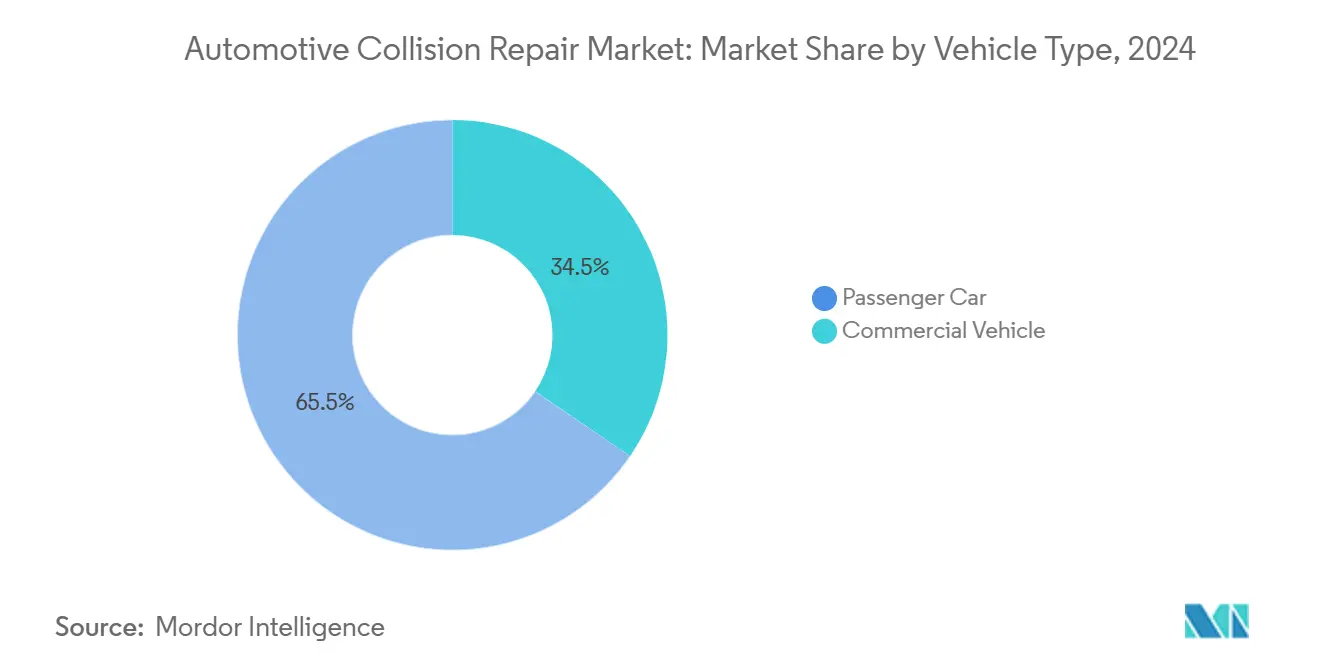

- Par type de véhicule, les voitures particulières ont dominé avec 65,49 % de la part du marché de la réparation automobile après collision en 2024, tandis que les véhicules commerciaux devraient afficher un CAGR de 6,95 % jusqu'en 2030.

- Par produit, les peintures et revêtements ont représenté 38,89 % de la taille du marché de la réparation automobile après collision en 2024 ; les produits verriers devraient progresser à un CAGR de 7,08 % jusqu'en 2030.

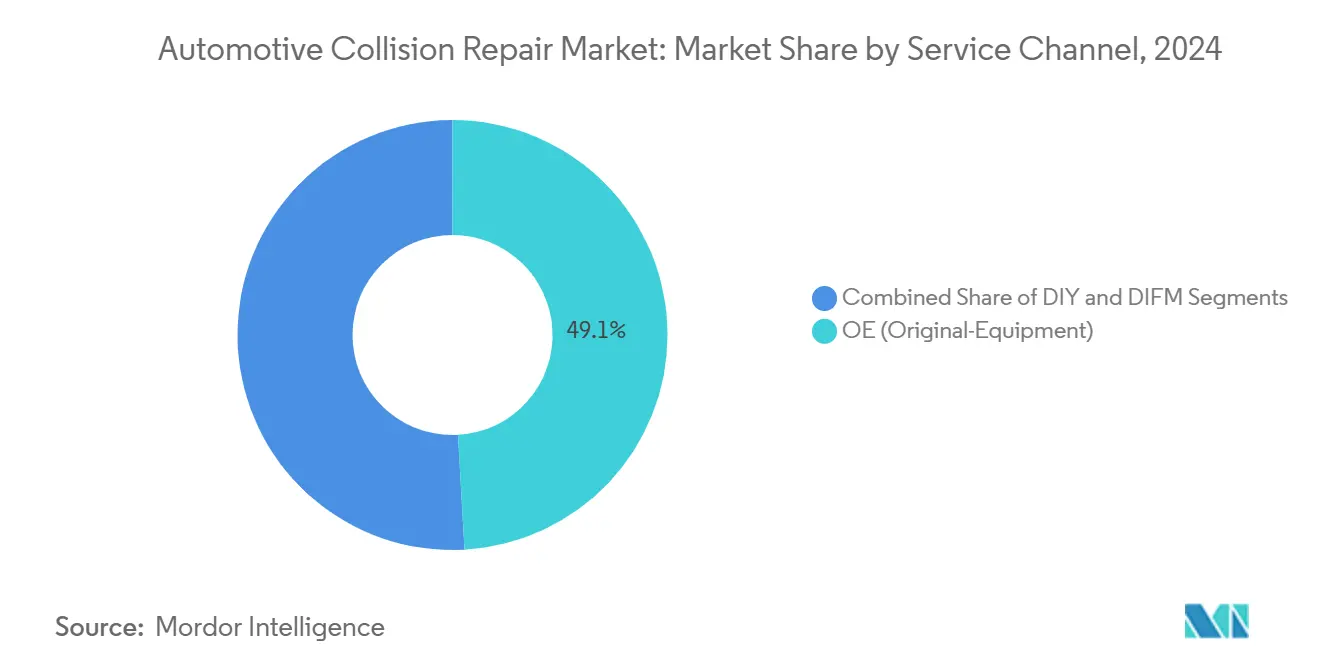

- Par canal de service, les points de vente certifiés OE ont représenté 49,12 % du chiffre d'affaires en 2024, tandis que les établissements de type « faire faire » afficheront le CAGR le plus rapide à 6,54 % jusqu'en 2030.

- Par type de dommage, les travaux esthétiques et de peinture ont représenté 42,98 % des réparations en 2024, mais les activités de remplacement de vitrage et d'étalonnage ADAS devraient progresser à un CAGR de 9,41 % sur la même période.

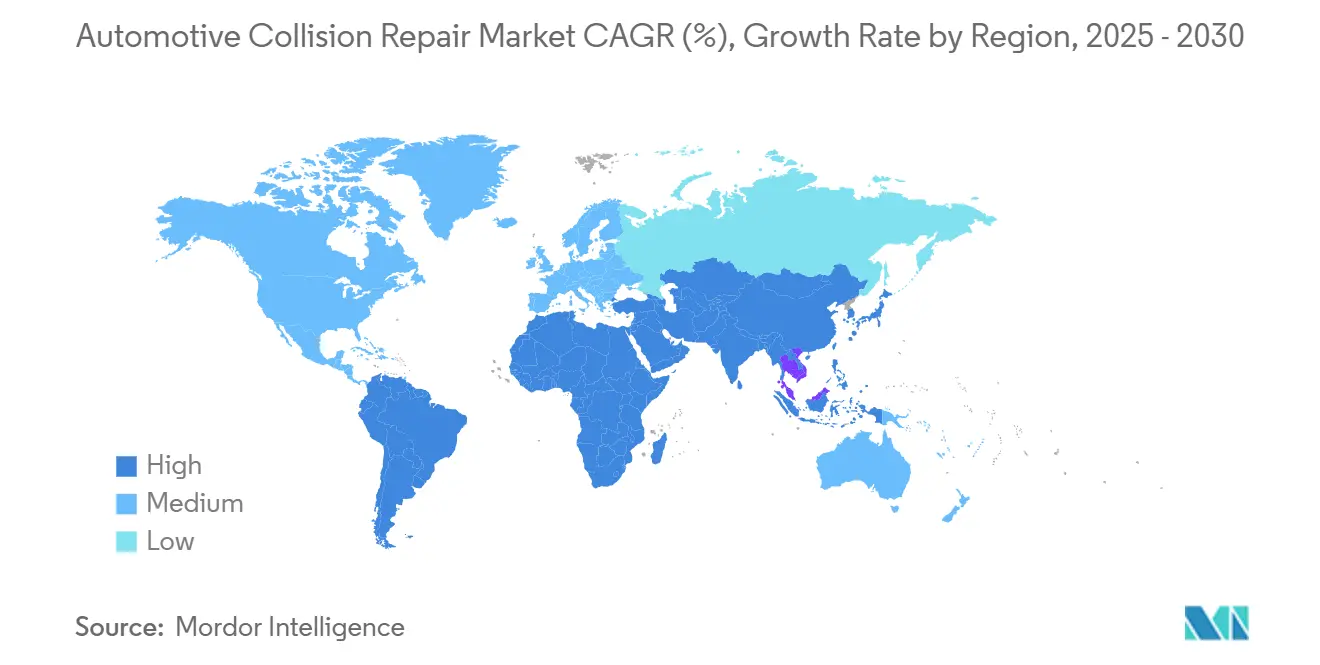

- Par géographie, l'Europe a détenu 32,75 % du chiffre d'affaires 2024, et l'Asie-Pacifique est positionnée pour croître au CAGR le plus élevé de 7,67 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la réparation automobile après collision*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'étalonnage des capteurs ADAS | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Consolidation des MSO | +0.9% | Amérique du Nord en cœur, expansion vers l'Europe et l'APAC | Long terme (≥ 4 ans) |

| Demande de réparations spécialisées | +0.7% | Mondial, concentré sur les marchés d'adoption des véhicules électriques | Long terme (≥ 4 ans) |

| Réseaux de réparation certifiés OEM | +0.6% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Gestion numérique des sinistres automobiles | +0.5% | Mondial, avec les marchés matures en tête | Court terme (≤ 2 ans) |

| Âge des véhicules et fréquence des accidents | +0.4% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'étalonnage des capteurs ADAS

Le réétalonnage obligatoire à la suite de travaux sur le pare-brise ou le pare-chocs transforme la réparation après collision en un service électronique de précision. Des associations en Australie, en Europe et en Amérique du Nord ont publié des protocoles d'étalonnage détaillés, augmentant les dépenses en équipements et poussant les ateliers vers des programmes de certification[1]"Directives d'étalonnage ADAS," Association australienne de l'équipementier automobile, AAAA.COM.AU. Les travaux ADAS génèrent davantage d'heures facturables que le remplacement traditionnel de panneaux, permettant aux établissements maîtrisant ces procédures d'améliorer leurs marges. Les fabricants de pièces pré-alignent désormais les supports de caméra en usine, mais de légères variations d'ajustement imposent encore une vérification en atelier, préservant ainsi les revenus de service. Les contraintes d'approvisionnement en équipements d'étalonnage multifonctions retardent parfois l'achèvement des travaux, renforçant la proposition de valeur des MSO multi-baies capables de mutualiser les investissements en capital.

Consolidation des MSO financée par le capital-investissement

Les investisseurs financiers privilégient le marché de la réparation automobile après collision pour sa demande non discrétionnaire et sa propriété fragmentée. Le regroupement de sites débloque des économies d'échelle dans l'approvisionnement en peinture, la planification de la main-d'œuvre et l'intégration des données de sinistres. Les consolidateurs déploient des académies de formation centralisées qui accélèrent la montée en compétences des techniciens, atténuant les pénuries de main-d'œuvre. Les systèmes de gestion intégrés suivent les indicateurs clés de performance en temps réel, réduisant les délais de cycle et améliorant la satisfaction des assureurs. Alors que les multiples pour les ateliers mono-sites s'assouplissent, les pipelines d'acquisition restent robustes, les propriétaires vieillissants préférant des sorties en liquidités plutôt que des investissements de rattrapage technologique.

Matériaux légers pour véhicules électriques nécessitant des réparations spécialisées

Les véhicules électriques à batterie utilisent de l'aluminium, de la fibre de carbone et des thermoplastiques techniques qui diffèrent de l'acier en termes d'absorption d'énergie et de tolérance à la chaleur. L'American Chemistry Council note que le collage adhésif et les hybrides rivet-collage remplacent le soudage MIG traditionnel sur de nombreux modèles, obligeant les techniciens à obtenir des qualifications spécifiques aux fabricants[2]"Les matériaux avancés stimulent l'innovation dans les véhicules électriques," American Chemistry Council, AMERICANCHEMISTRY.COM. Des réparations défectueuses risquent de provoquer une corrosion galvanique ou des problèmes de transfert de chaleur du bloc-batterie, augmentant la responsabilité. Les réparateurs acquièrent de nouveaux systèmes d'extraction pour éviter les poussières conductrices en suspension dans l'air et appliquent des protocoles d'outillage isolé. Les premiers adoptants commercialisent leurs accréditations « prêt pour les véhicules électriques » auprès des flottes cherchant à minimiser les temps d'arrêt, s'appropriant ainsi une niche rentable.

Expansion des réseaux certifiés OEM dans les marchés émergents

Les constructeurs automobiles considèrent les programmes de certification comme des outils de protection de la marque et des sources de revenus après-vente. La participation exige des achats d'équipements, des audits annuels et l'utilisation de pièces d'origine, créant une exclusivité de facto. En Indonésie et dans le Golfe, les carrosseries rattachées aux concessionnaires développent des sites satellites pour atteindre les objectifs de couverture de marque. La signalétique de certification rassure les assureurs sur la fidélité des réparations, orientant les sinistres graves vers les sites agréés. Cependant, des normes rigoureuses élèvent les seuils de rentabilité, poussant les indépendants non affiliés vers les niches de pièces et d'esthétique plutôt que vers les travaux sur châssis complet.

Analyse de l'impact des freins sur le marché de la réparation automobile après collision*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens en carrosserie | -0.8% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Réglementations sur les COV et l'élimination des déchets | -0.6% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Baisse des taux de collision | -0.4% | Marchés développés à forte pénétration ADAS | Long terme (≥ 4 ans) |

| Économie de conception « perte totale » | -0.3% | Mondial, variable selon la stratégie OEM | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale de techniciens certifiés en réparation après collision

Les départs à la retraite des baby-boomers et la perception du métier comme peu technologique freinent les inscriptions dans les programmes de formation professionnelle. Le National Institute for Automotive Service Excellence a signalé une baisse des inscriptions aux examens en 2024 malgré des grilles salariales plus élevées[3]"Tendances de certification 2024," National Institute for Automotive Service Excellence, ASE.COM. Les ateliers se disputent les talents par des primes à l'embauche et le remboursement des frais de scolarité, mais les compétences ADAS et véhicules électriques exigent des heures de formation supplémentaires que de nombreux candidats évitent. La pénurie de main-d'œuvre allonge les délais de cycle, ce qui frustre les assureurs et oriente le travail vers les réseaux disposant d'académies internes. L'automatisation se limite au mélange de peinture ou à la logistique des pièces ; les travaux manuels sur panneaux et les travaux électriques nécessitent encore des techniciens qualifiés.

Réglementations strictes sur les COV et l'élimination des déchets liés aux revêtements

L'Agence de protection de l'environnement des États-Unis applique les règles des normes nationales d'émission pour les polluants atmosphériques dangereux qui imposent des formulations à faible teneur en COV, des systèmes de filtration spécialisés et un suivi des solvants du berceau à la tombe[4]"Réparation après collision — Exigences NESHAP," Agence de protection de l'environnement, EPA.GOV. Les peintures à base d'eau améliorent la conformité mais nécessitent des rénovations de contrôle de l'humidité des cabines dont le coût est significatif. Les petits indépendants peinent à récupérer cette dépense, accélérant la consolidation. Les inspecteurs en Californie et en Allemagne infligent de lourdes amendes aux établissements non conformes, les incitant à moderniser leurs installations ou à externaliser la peinture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la réparation automobile après collision

Par type de véhicule :

les flottes commerciales stimulent l'électrificationLes voitures particulières ont dominé le marché de la réparation automobile après collision avec une part de 65,49 % en 2024, tandis que les véhicules commerciaux devraient afficher un CAGR de 6,95 % jusqu'en 2030 avec une part inférieure à celle des voitures particulières. Les opérateurs commerciaux appliquent des calendriers de remplacement basés sur les données et adoptent les fourgonnettes électriques plus rapidement car la prévisibilité des itinéraires convient aux schémas de recharge fixes. Pour les ateliers, les contrats de flotte garantissent un volume récurrent mais exigent une rotation rapide et une formation aux véhicules électriques. La taille du marché de la réparation automobile après collision pour le segment commercial continuera de s'étendre à mesure que la livraison de colis et d'épicerie se développe dans les centres urbains. Les assureurs de flottes insistent sur les vérifications de fonctionnalité ADAS après chaque réparation structurelle, ajoutant des revenus d'étalonnage. Les voitures particulières restent le cœur du marché de la réparation automobile après collision, mais la croissance se modère à mesure que l'ADAS réduit la fréquence des impacts mineurs.

La niche commerciale du marché de la réparation automobile après collision bénéficie de la télématique OEM qui signale immédiatement les codes de défaut après une collision, permettant la commande préalable de pièces. Les ateliers capables d'intégrer les diagnostics à distance se voient attribuer le statut de fournisseur privilégié. Les fourgonnettes légères comportent de plus en plus des pièces moulées monobloc non sectionnables, orientant les dommages graves vers le remplacement complet de la carrosserie ou la perte totale. Néanmoins, les incidents liés aux pneus et aux roues maintiennent un flux régulier de travaux courants. Les camions de tonnage moyen utilisent encore des châssis en échelle favorables à la réparation, offrant un travail structurel régulier aux établissements équipés de systèmes de traction lourde.

Par produit :

le segment du vitrage capitalise sur l'intégration des capteursLes peintures et revêtements ont conservé la tranche dominante de 38,89 % de la taille du marché de la réparation automobile après collision en 2024, mais les produits verriers sont prévus pour un CAGR de 7,08 % à mesure que les caméras, les fenêtres LiDAR et les affichages tête haute migrent dans les pare-brise. L'étalonnage ADAS augmente considérablement les valeurs moyennes des factures de vitrage, et les assureurs regroupent de plus en plus les approbations de vitrage et d'étalonnage dans un seul sinistre, facilitant les conversations de vente additionnelle. La part du marché de la réparation automobile après collision se déplace vers les fournisseurs de vitrage qui intègrent directement des cibles d'étalonnage dans les panneaux de remplacement pour simplifier les configurations.

Les adhésifs structurels, les mastics de joint et les baguettes de réparation plastique affichent une croissance à un chiffre moyen en parallèle avec les carrosseries multi-matériaux. Les innovateurs en revêtements poussent les vernis ultra-haute teneur en solides en dessous de 250 grammes par litre de COV pour rester en avance sur la réglementation. Cependant, le vitrage attire l'attention avec des vitres latérales laminées acoustiques, des intercouches solaires à mi-laminé et des revêtements hydrophobes. Des projets pilotes d'économie circulaire recyclent les pare-brise brisés en laine de verre isolante, renforçant les références en matière de durabilité.

Par canal de service :

les réseaux OE maintiennent leur dominationLes centres certifiés OE ont préservé 49,12 % du chiffre d'affaires 2024 en s'appuyant sur des données de réparation propriétaires, des garanties d'approvisionnement en pièces et la confiance des consommateurs dans l'alignement de marque. Les assureurs privilégient ces points de vente pour les véhicules de grande valeur où l'intégrité de la réparation réduit la responsabilité. La progression du « faire faire » à un CAGR de 6,54 % souligne la volonté des consommateurs de payer pour la commodité à mesure que les systèmes des véhicules dépassent les compétences du bricolage. Bien que l'atelier spécialisé uniquement en carrosserie reste viable, les franchises combinant mécanique et carrosserie gagnent des parts grâce au service tout-en-un.

Le marché de la réparation automobile après collision récompense les participants OE avec des remises de programme sur les achats de pièces en gros, compensant les frais généraux plus élevés. Les normes du réseau exigent une formation continue des techniciens, bénéficiant aux clients avec une qualité constante. Les ateliers indépendants à site fixe s'adaptent en se spécialisant dans les travaux esthétiques à rotation rapide ou la restauration de modèles anciens, des niches moins dépendantes des outils de diagnostic d'usine. Les opérateurs mobiles de vitrage et de débosselage sans peinture captent des travaux sélectifs mais confient les tâches structurelles et électroniques à leurs homologues en dur.

Par type de dommage :

l'étalonnage ADAS impose des tarifs premiumLes travaux esthétiques et de peinture représentaient 42,98 % du volume 2024, mais les lignes de vitrage et d'étalonnage de capteurs progressent à un CAGR de 9,41 %, démontrant le pivot du ponçage intensif en main-d'œuvre vers les diagnostics centrés sur les données. La taille du marché de la réparation automobile après collision générée par l'étalonnage dépasse déjà de nombreux sous-segments traditionnels et se multipliera à mesure que l'autonomie de niveau 2+ se répandra. Les gains de part du marché de la réparation automobile après collision s'orientent vers les ateliers disposant de baies d'étalonnage validées ISO et d'outillage sous licence de marque.

Les réparations en aluminium structurel restent significatives car les véhicules électriques utilisent des pièces moulées plus grandes qui compliquent le remplacement sectionnel. Les panneaux en fibre de carbone sur les modèles premium nécessitent un collage de résine assisté par le vide, une autre spécialité à forte valeur ajoutée. Les dommages électroniques intérieurs causés par le déploiement des airbags créent des flux de travail secondaires dans le remplacement des prétensionneurs de ceinture de sécurité et le câblage de la console. La convergence de l'électronique et de la carrosserie brouille les divisions commerciales historiques, favorisant les techniciens polyvalents.

Analyse géographique

Marché de la réparation automobile après collision en Allemagne et au Royaume-Uni

L'Europe a représenté 32,75 % du marché de la réparation automobile après collision en 2024 et devrait enregistrer un CAGR modeste de 3,6 % jusqu'en 2030, la fréquence des collisions suivant une tendance à la baisse. Les lois strictes d'homologation de type imposent un calibrage même après des travaux structurels mineurs, ce qui augmente le nombre de procédures et compense partiellement les baisses de volume. L'accent réglementaire mis sur les peintures à faible teneur en COV incite à l'adoption précoce des systèmes à base d'eau et au séchage par infrarouge. La chaîne d'approvisionnement OEM approfondie de l'Allemagne facilite l'accès aux pièces d'origine, tandis que les marchés du sud font face à des délais de livraison plus longs qui allongent les cycles de réparation. Les contrôles douaniers liés au Brexit continuent de compliquer le flux de pièces au Royaume-Uni, incitant les distributeurs à développer des entrepôts continentaux pour amortir les chocs.

Marché de la réparation automobile après collision en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR de 7,67 %. La part croissante des véhicules électriques en Chine accroît la complexité pour les réparateurs indépendants, qui doivent investir massivement dans des outils d'isolation de batterie et des installations de suppression d'incendie. L'Inde affiche une croissance à deux chiffres des volumes, portée par les ventes de voitures neuves et un parc d'entrée de gamme vieillissant encore sujet aux défaillances mécaniques. La teneur avancée en semi-conducteurs des véhicules japonais fixe des exigences élevées en matière de calibrage, et les assureurs japonais sont parmi les premiers à rembourser les contrôles de santé post-collision des capteurs LiDAR. Les écoles professionnelles publiques en Thaïlande et au Vietnam collaborent avec les constructeurs automobiles pour certifier les techniciens, réduisant ainsi le déficit de compétences.

Marché de la réparation automobile après collision en Amérique du Nord et au Mexique

L'Amérique du Nord affiche un CAGR stable de 4,2 %, porté par les dépenses d'investissement des MSO dans les baies ADAS et les plateformes d'estimation unifiées. Les assureurs américains étendent le recours aux estimations photographiques, orientant les véhicules vers des réseaux agréés dans les heures suivant une déclaration de sinistre. Les ateliers canadiens bénéficient d'un arbitrage sur les pièces lié aux taux de change, mais font face à des profils de dommages hivernaux plus sévères qui augmentent les revenus liés au vitrage et à l'alignement. Le Mexique suscite un intérêt croissant de la part des constructeurs automobiles européens souhaitant disposer de réseaux certifiés à proximité de leurs usines d'assemblage pour protéger les valeurs résiduelles de leur marque ; cependant, les différences de supervision réglementaire créent des défis en matière d'accréditation.

Paysage concurrentiel

Le marché de la réparation automobile après collision présente des caractéristiques fragmentées, créant des opportunités de consolidation à mesure que les avantages d'échelle deviennent de plus en plus cruciaux pour le déploiement technologique et l'efficacité opérationnelle. LKQ Corporation, distributeur de pièces et réparateur hybride, exploite l'intégration verticale pour raccourcir les délais d'approvisionnement en pièces. Caliber Collision suit, en s'appuyant sur un logiciel de flux de travail propriétaire qui automatise la répartition des techniciens pour équilibrer l'utilisation des baies. Les fabricants de peintures PPG Industries, BASF et Axalta se font concurrence via des algorithmes de correspondance des couleurs et des vernis à faible teneur en COV conformes aux juridictions les plus strictes.

Les priorités concurrentielles s'articulent autour de la capacité d'étalonnage ADAS, de la préparation à l'isolation des batteries de véhicules électriques et des plateformes de communication en temps réel. Les premiers acteurs déploient des systèmes d'inventaire basés sur le cloud qui associent le décodage du NIV à la disponibilité des pièces en direct, réduisant les suppléments. Les dépôts de propriété intellectuelle autour de la cartographie des capteurs et de l'étalonnage dynamique s'accélèrent, soulignant un passage du pur savoir-faire mécanique vers une différenciation ancrée dans les logiciels. Les alliances stratégiques entre fournisseurs de revêtements et développeurs de plateformes de flux de travail visent à intégrer directement les données de formulation dans la planification des réparations, réduisant considérablement le temps de préparation.

L'activité de capital-investissement s'intensifie à mesure que les investisseurs poursuivent les synergies de regroupement ; les MSO bien gérés débloquent un pouvoir d'achat qui réduit le coût des marchandises en peinture et en pièces de 4 à 6 points. Les petits indépendants rejoignent soit des enseignes de franchise pour bénéficier de remises sur les approvisionnements, soit misent sur des relations hyper-locales. Des franchises de réparation exclusivement dédiées aux véhicules électriques commencent à apparaître dans les mégapoles, affichant la sécurisation des batteries approuvée par les usines et le débosselage non intrusif. Pendant ce temps, les assureurs pilotent discrètement un remboursement basé sur la performance qui récompense les ateliers respectant les seuils de délai de cycle et de rapport de diagnostic, renforçant les avantages des opérateurs riches en données.

Leaders du secteur de la réparation automobile après collision

LKQ Corporation

Caliber Collision

PPG Industries

BASF SE

Axalta Coating Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la réparation automobile après collision

- Caliber Collision

- Boyd Group/Gerber Collision & Glass

- Crash Champions

- Classic Collision

- Joe Hudson’s Collision Centers

- CollisionRight

- CARSTAR

- Maaco

- Fix Network

- Belron

- Steer Automotive Group

- Solus Accident Repair Centres

- AMA Group

- AutoNation Collision Centers

- LKQ Corporation

- PPG Industries

- BASF Coatings

- Axalta Coating Systems

- AkzoNobel

- 3M Automotive Aftermarket Division

Développements récents du secteur sur le marché de la réparation automobile après collision

- Juin 2025 : BASF Coatings et Toyota Motor Europe ont finalisé un accord pluriannuel pour développer des programmes Carrosserie & Peinture pour Toyota et Lexus en Europe.

- Mai 2025 : Kinetic a collaboré avec Chilton Auto Body pour lancer un centre de réparation numérique desservant la région de la baie de San Francisco.

- Mai 2025 : PPG a introduit le vernis de finition premium DELTRON NXT DC7020 Premium Glamour Speed Clearcoat pour les centres de réparation après collision à fort volume aux États-Unis.

Portée du rapport mondial sur le marché de la réparation automobile après collision

Aperçu de la Segmentation

| Voiture particulière |

| Véhicule commercial |

| Peintures et revêtements |

| Consommables |

| Pièces détachées |

| Vitrage |

| Autre produit |

| DIY |

| DIFM |

| OE |

| Réparation structurelle |

| Esthétique et peinture |

| Vitrage et étalonnage ADAS |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voiture particulière | |

| Véhicule commercial | ||

| Par produit | Peintures et revêtements | |

| Consommables | ||

| Pièces détachées | ||

| Vitrage | ||

| Autre produit | ||

| Par canal de service | DIY | |

| DIFM | ||

| OE | ||

| Par type de dommage | Réparation structurelle | |

| Esthétique et peinture | ||

| Vitrage et étalonnage ADAS | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires mondial du marché de la réparation automobile après collision en 2025 ?

Le marché de la réparation automobile après collision a généré 210,54 milliards USD en 2025, soutenu par le vieillissement des véhicules et des exigences de réparation plus complexes.

À quelle vitesse le marché de la réparation automobile après collision devrait-il croître jusqu'en 2030 ?

Il est prévu d'enregistrer un CAGR de 3,24 %, atteignant 246,93 milliards USD d'ici la fin de la décennie.

Quelle région affichera la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 7,67 % grâce à la hausse du taux de motorisation et à la pénétration croissante des véhicules électriques.

Pourquoi l'étalonnage des capteurs ADAS est-il important pour les carrosseries ?

Les réparations du pare-brise ou du pare-chocs perturbent les caméras et les radars ; le réétalonnage obligatoire ajoute des revenus à forte marge et nécessite des équipements spécialisés.

Comment les réglementations environnementales affectent-elles les établissements de réparation ?

Les règles sur les faibles teneurs en COV et le suivi des déchets de solvants imposent des investissements dans des cabines de peinture conformes et des systèmes de filtration, augmentant les coûts d'exploitation mais améliorant la qualité de l'air.

Quel défi lié au manque de compétences touche le secteur aujourd'hui ?

Une pénurie de techniciens certifiés, notamment dans les spécialités ADAS et véhicules électriques, allonge les délais de réparation et fait monter les taux de main-d'œuvre.

Dernière mise à jour de la page le: