Taille et Part du Marché Européen des Concessions Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

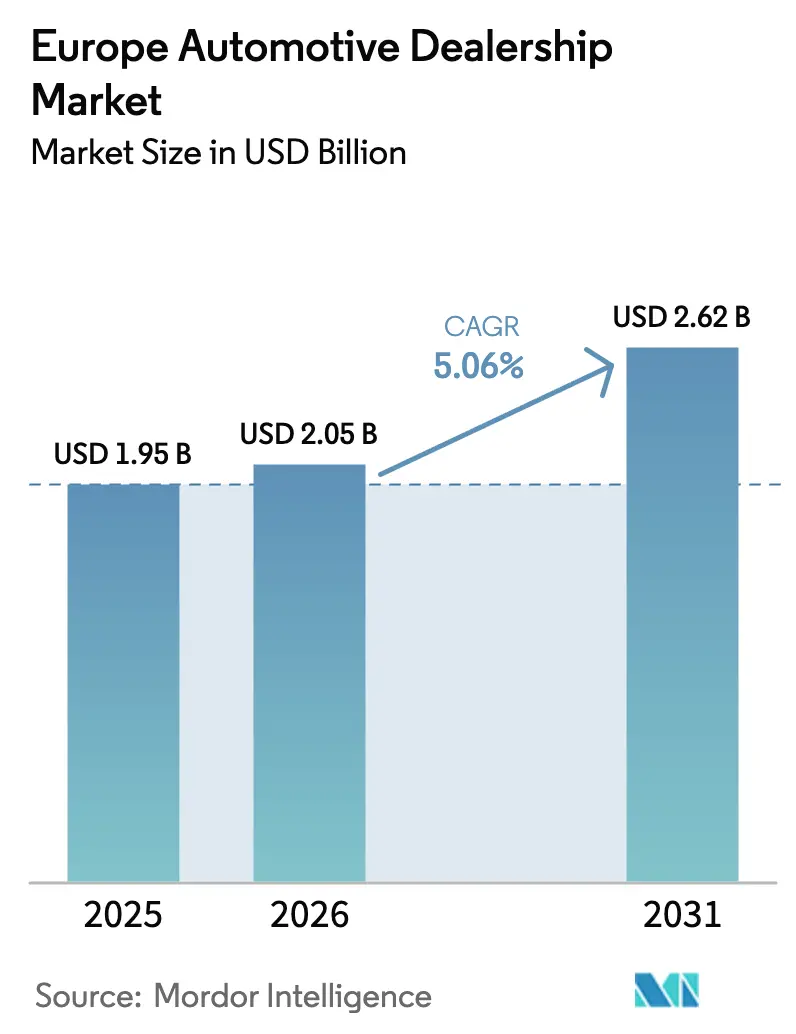

| Taille du marché de l'année de base (2025) | 1.95 Milliards de dollars |

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Concessions Automobiles par Mordor Intelligence

La taille du marché européen des concessions automobiles devrait croître de 1,95 milliard USD en 2025 à 2,05 milliards USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031 à un TCAC de 5,06 % sur la période 2026-2031. Les prévisions soulignent comment la demande soutenue de véhicules, l'adoption rapide des véhicules électriques à batterie et une transition accélérée vers la vente au détail omnicanale maintiennent le marché européen des concessions automobiles sur une trajectoire d'expansion stable. Les groupes franchisés investissent massivement dans les infrastructures de recharge, la montée en compétences des techniciens et les portails de vente numériques pour répondre à des réglementations sur les émissions plus strictes et à des attentes croissantes en matière de vente en ligne. Les réseaux de commerce électronique transfrontalier de véhicules d'occasion continuent d'élargir les bassins d'approvisionnement, tandis que les marques d'équipementiers originaux chinois s'appuient sur des concessionnaires locaux pour assurer leur visibilité en salle d'exposition. Les opportunités de consolidation restent abondantes car aucun opérateur unique ne détient plus de 4 % de part de revenus, laissant aux acquéreurs stratégiques la possibilité de dégager des économies d'échelle et des synergies technologiques.

Principaux Enseignements du Rapport

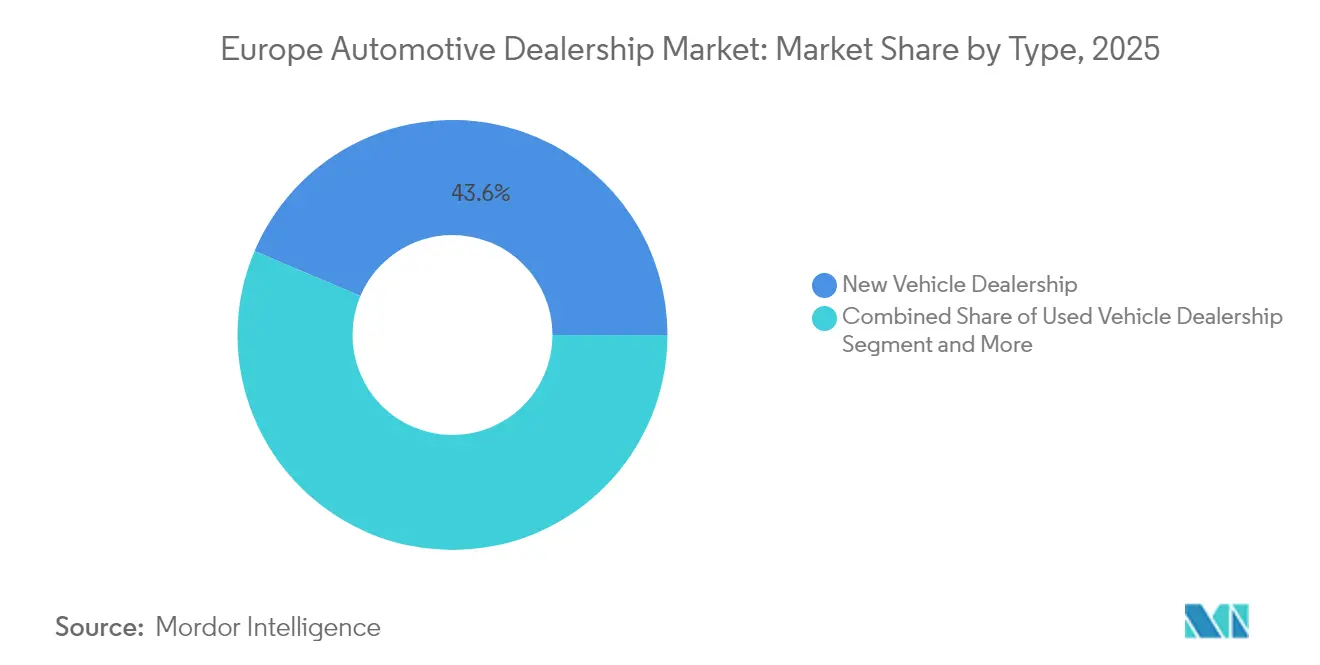

- Par type, les concessions de véhicules neufs détenaient 43,62 % de la part du marché européen des concessions automobiles en 2025 ; les pièces et services devraient se développer à un TCAC de 7,72 % jusqu'en 2031.

- Par revendeur, les concessionnaires franchisés représentaient 61,12 % de la part du marché européen des concessions automobiles en 2025, tandis que les concessionnaires indépendants devraient enregistrer le TCAC projeté le plus élevé à 6,33 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 77,05 % de la part du marché européen des concessions automobiles en 2025, et les véhicules utilitaires légers progressent à un TCAC de 6,09 % jusqu'en 2031.

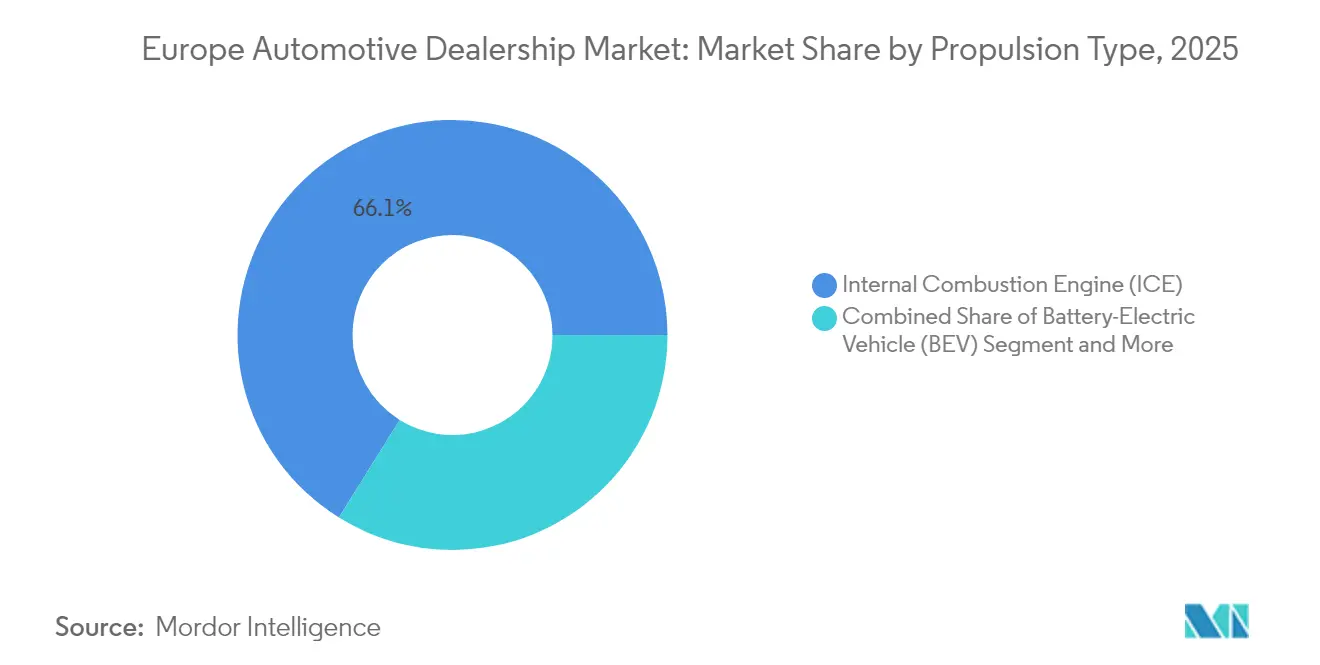

- Par type de propulsion, les véhicules à moteur à combustion interne dominaient avec 66,14 % de la part du marché européen des concessions automobiles en 2025 ; les véhicules électriques à batterie affichent un TCAC de 15,92 % pour 2026-2031.

- Par canal de vente, les environnements hors ligne/salle d'exposition conservaient 92,88 % de la part du marché européen des concessions automobiles en 2025, tandis que les canaux de vente directe en ligne progressaient à un TCAC de 11,02 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec 24,96 % de la part du marché européen des concessions automobiles en 2025 et le bloc Reste de l'Europe enregistre un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Concessions Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Immatriculations de Véhicules Électriques à Batterie | +2.8% | Allemagne, France, Pays-Bas, Norvège | Moyen terme (2-4 ans) |

| Plateformes de Commerce Électronique de Véhicules d'Occasion | +1.9% | Allemagne, France, Royaume-Uni, Italie, Espagne | Court terme (≤ 2 ans) |

| Sources de Revenus du Marché de l'Après-Vente | +1.5% | Allemagne, Royaume-Uni, France, Italie | Long terme (≥ 4 ans) |

| Modèle de Vente en Agence | +1.2% | Allemagne, Royaume-Uni, Suède, Italie, Pologne | Moyen terme (2-4 ans) |

| Attentes en Matière d'Achat Omnicanal Numérique | +0.9% | Allemagne, France, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Partenariats avec les Équipementiers Originaux Chinois | +0.7% | Allemagne, Pays-Bas, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Immatriculations de Véhicules Électriques à Batterie

Entre janvier et avril 2025, les immatriculations de véhicules électriques à batterie ont augmenté de 43 %, portant leur taux de pénétration au-dessus de 16 % du total des immatriculations et contraignant les distributeurs à moderniser leurs ateliers avec des équipements haute tension et des programmes de certification de 50 heures pour les techniciens. Des partenariats tels que l'accord d'itinérance de XPENG avec Plugsurfing offrent aux clients un accès transparent à 940 000 points de recharge dans 27 pays et ouvrent des revenus annexes pour les concessionnaires proposant des forfaits de recharge par abonnement. La moindre complexité des entretiens réduit les revenus traditionnels liés aux vidanges, mais stimule la demande de diagnostics de batteries et de mises à jour logicielles. Les incitations publiques, notamment le programme de subventions de la Pologne, raccourcissent les délais de rentabilisation des véhicules électriques à batterie. Dans l'ensemble, la vague d'électrification stimule la fréquentation des salles d'exposition tout en contraignant les réseaux de concessionnaires à rééquilibrer leurs modèles de rentabilité, en s'éloignant de la maintenance de routine pour se tourner vers les services numériques.

Essor des Plateformes Européennes Transfrontalières de Commerce Électronique de Véhicules d'Occasion

Les places de marché numériques accroissent la liquidité en reliant les stocks français, allemands et espagnols, en réduisant les délais de recherche pour des finitions spécifiques et en générant une hausse moyenne de 5,1 % des prix des véhicules d'occasion au premier semestre 2025. Les faibles marges sur les véhicules neufs incitent les concessionnaires à s'approvisionner en stocks d'occasion à forte marge via des enchères en ligne dotées de calculateurs logistiques en temps réel. Les portails spécialisés axés sur la divulgation de l'état de la batterie accélèrent la confiance dans la valeur résiduelle des véhicules électriques à batterie d'occasion, tandis que les passeports de véhicules basés sur la chaîne de blocs promettent des historiques kilométriques infalsifiables. Le marché européen des concessions automobiles capte ainsi des volumes de reprise supplémentaires auprès de consommateurs qui valorisent la transparence des prix et la finalisation des démarches administratives à distance.

Développement des Sources de Revenus du Service Après-Vente

À mesure que la pénétration des véhicules connectés s'approfondit, les concessionnaires se diversifient dans la maintenance prédictive, les mises à jour logicielles à distance et les fonctionnalités de sécurité par abonnement. Les diagnostics activés par le cloud réduisent les délais de réparation et permettent la commande de pièces en flux tendu, réduisant ainsi l'immobilisation du fonds de roulement. Les réglementations en matière de durabilité stimulent la demande de pièces reconditionnées et de services d'économie circulaire, contribuant à compenser le déclin des tâches de maintenance des moteurs à combustion interne. Les alliances stratégiques avec des fournisseurs de logiciels permettent aux distributeurs de monétiser les données des véhicules en temps réel, transformant des transactions ponctuelles en revenus récurrents. Par conséquent, le marché européen des concessions automobiles acquiert un pilier de revenus défendable, moins sensible aux cycles des véhicules neufs.

Adoption du Modèle de Vente en Agence par les Équipementiers Originaux

Les constructeurs qui passent à la facturation directe libèrent les concessionnaires du risque de stockage, remplaçant la variabilité de la marge brute par une commission stable par unité. Les pilotes des premiers adoptants ont généré des taux de conversion des prospects plus élevés grâce à une tarification transparente et fixe qui élimine l'anxiété liée à la négociation. Les concessionnaires assument cependant de nouveaux rôles de consultant numérique nécessitant des investissements dans des plateformes de gestion de la relation client et une planification des rendez-vous omnicanale. Bien que les niveaux de commission soient inférieurs aux marges brutes historiques, le soulagement du fonds de roulement et le soutien marketing des équipementiers originaux compensent partiellement, encourageant davantage de réseaux à signer des contrats d'agence.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Élevées en Capital | -1.8% | Allemagne, France, Royaume-Uni, Italie | Court terme (≤ 2 ans) |

| Compression des Marges due à la Transparence des Prix | -1.4% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Déclin du Parc de Véhicules à Moteur à Combustion Interne | -0.9% | Allemagne, France, Royaume-Uni, Italie | Long terme (≥ 4 ans) |

| Consolidation du Réseau de Concessionnaires | -0.6% | Royaume-Uni, Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Capital pour l'Outillage et la Formation liés aux Véhicules Électriques

Les concessions s'engagent collectivement dans des élévateurs spécialisés, des outils isolés et des chargeurs sur site, les sites individuels dépensant entre 100 000 USD et 1 million USD.[1]« Les concessions sont en bonne voie pour investir 5,5 milliards USD dans l'infrastructure pour véhicules électriques », Association Nationale des Concessionnaires Automobiles, nada.org Les mandats de certification maintiennent les budgets de masse salariale à un niveau élevé, les techniciens suivant des formations à la sécurité haute tension en rotation. Les petits établissements ruraux dont le débit est insuffisant peinent à rentabiliser leurs coûts, accélérant les fusions ou les fermetures. La densité requise de bornes de recharge publiques, estimée à 6,8 millions de points d'ici 2030, ajoute une pression supplémentaire, incitant les réseaux à rechercher des financements en coentreprise.[2]« Plan Directeur Européen pour l'Infrastructure de Recharge des Véhicules Électriques », Association des Constructeurs Européens d'Automobiles, acea.auto

Compression des Marges due à la Transparence des Prix

La tarification uniforme en ligne et la facturation en agence des équipementiers originaux réduisent la marge de négociation, faisant baisser le bénéfice brut par véhicule neuf d'un tiers en 2024. Les places de marché numériques permettent aux consommateurs de comparer les offres en quelques secondes, de sorte que l'avantage concurrentiel se déplace vers la qualité du service après-vente et les programmes de valeur à vie. Les groupes de concessionnaires répondent par des initiatives d'optimisation des coûts, en centralisant les fonctions administratives et en déployant l'intelligence artificielle pour la planification des stocks afin de protéger la rentabilité globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : les revenus des services occupent le devant de la scène

Les concessions de véhicules neufs représentaient 43,62 % de la part du marché européen des concessions automobiles en 2025, tandis que les pièces et services contribuent à une résilience croissante des flux de trésorerie en se développant à un TCAC de 7,72 % entre 2026 et 2031. Les forfaits de diagnostic par abonnement, les ventes de garanties prolongées et la gestion du cycle de vie des batteries renforcent la rentabilité lorsque les ventes unitaires ralentissent. Les concessionnaires qui associent la maintenance prédictive à l'accès aux bornes de recharge fidélisent leurs clients sur plusieurs années. La taille du marché européen des concessions automobiles pour les opérations axées sur les pièces devrait s'élargir régulièrement à mesure que la complexité des véhicules et l'âge moyen augmentent.

Parallèlement, la part du marché européen des concessions automobiles des concessions de véhicules neufs s'atténue progressivement, mais les rénovations des salles d'exposition dotées de présentations de produits immersives continuent d'attirer les primo-acheteurs de véhicules électriques à batterie. Les petites concessions de véhicules d'occasion gagnent en pertinence car les taux de crédit élevés maintiennent de nombreux consommateurs dans le canal de l'occasion. Les services de financement et d'assurance numérisent la documentation pour se conformer aux règles révisées de protection des consommateurs, réduire les délais de traitement des contrats et améliorer les scores d'expérience client. L'adoption plus large des portails de réservation de services en ligne renforce les marges sur les heures de main-d'œuvre face aux fluctuations des prix des matières premières pour les pièces.

Par revendeur : les indépendants captent l'élan

Les chaînes franchisées conservaient 61,12 % de la part du marché européen des concessions automobiles en 2025, mais les concessionnaires indépendants affichent le TCAC le plus rapide à 6,33 % grâce à leur spécialisation dans la remise en marché transfrontalière et le service client de proximité. À mesure que les contrats d'agence se multiplient, les franchisés passent du risque de stockage à des structures de commission, libérant ainsi une capacité de bilan pour les investissements numériques. La taille du marché européen des concessions automobiles revenant aux indépendants augmente à mesure que les plateformes en ligne égalisent la visibilité des marques. Les indépendants utilisent des modèles de stockage basés sur les données qui optimisent les écarts de demande spécifiques à chaque pays et tirent parti de la libre circulation intra-UE sans droits de douane.

Les consolidateurs utilisent des systèmes administratifs partagés et des achats centralisés pour obtenir des remises sur volume. La part du marché européen des concessions automobiles pour les cinq plus grands groupes reste à un chiffre, laissant de la place pour des stratégies de regroupement. L'adoption de technologies, telles que la notation des prospects basée sur l'intelligence artificielle, nivelle le terrain de jeu, permettant aux opérateurs de niche de concourir pour des contrats de flotte à haute valeur.

Par type de véhicule : la flotte commerciale s'électrifie rapidement

Les voitures particulières généraient 77,05 % de la part du marché européen des concessions automobiles en 2025, mais les véhicules utilitaires légers affichent la plus forte progression à un TCAC de 6,09 %. Les engagements de livraison du dernier kilomètre des grands détaillants de commerce électronique accélèrent les achats de fourgonnettes électriques à batterie, stimulant la demande de chargeurs de dépôt installés par les concessionnaires. La taille du marché européen des concessions automobiles liée aux segments commerciaux bénéficie d'une fréquence d'entretien plus élevée et d'accessoires tels que la télématique.

Le volume des voitures particulières reste substantiel, mais les marges bénéficiaires migrent vers les fonctionnalités logicielles optionnelles et les forfaits de personnalisation. Les zones d'émissions en centre-ville favorisent le renouvellement des flottes, et les forfaits de garantie incluant des garanties sur l'état de la batterie séduisent les propriétaires de petites entreprises soucieux du risque de valeur résiduelle. Par conséquent, les véhicules utilitaires légers augmentent progressivement leur part du marché européen des concessions automobiles malgré la domination des voitures particulières.

Par type de propulsion : l'essor des véhicules électriques à batterie remodèle l'économie

Les modèles à moteur à combustion interne représentaient 66,14 % de la part du marché européen des concessions automobiles en 2025 ; cependant, les véhicules électriques à batterie ont progressé à un TCAC de 15,92 % jusqu'en 2031. Des normes plus strictes sur les moyennes de flotte de l'UE contraignent les constructeurs à allouer des quotas de production aux modèles zéro émission, et la politique fiscale, telle que l'amortissement accéléré en Allemagne, favorise l'adoption par les entreprises. La taille du marché européen des concessions automobiles est attribuable aux véhicules électriques à batterie, obligeant les ateliers à disposer de baies de service haute tension et de boîtes à outils isolées.

Les hybrides rechargeables maintiennent un rôle de transition, représentant un trafic significatif en salle d'exposition là où les réseaux de recharge sont encore en cours de développement. Les canaux de revente de véhicules électriques à batterie d'occasion se développent, les concessionnaires proposant des rapports certifiés sur l'état de la batterie pour rassurer les acheteurs. Les architectures de véhicules définis par logiciel introduisent des revenus récurrents via des déblocages de fonctionnalités et des abonnements à l'infodivertissement, élargissant la monétisation après-vente.

Par canal de vente : la vente directe en ligne évolue de niche à norme

Les environnements hors ligne/salle d'exposition représentaient encore 92,88 % de la part du marché européen des concessions automobiles en 2025, mais la vente directe en ligne croît à un TCAC de 11,02 % à mesure que les configurateurs en libre-service, les contrats de financement à signature électronique et la livraison à domicile gagnent en acceptation. Les acheteurs interagissent désormais en moyenne avec trois points de contact numériques avant leur première visite physique, obligeant les concessionnaires à unifier la visibilité des stocks sur tous les canaux. La taille du marché européen des concessions automobiles issue des vitrines en ligne devrait doubler d'ici 2031.

Les visites guidées vidéo en direct, les aperçus d'accessoires en réalité augmentée et les moteurs d'éligibilité aux prêts basés sur l'intelligence artificielle permettent aux acheteurs de finaliser leurs décisions à distance, préservant la disponibilité de la salle d'exposition pour les consultations complexes. Les points de contact physiques restent essentiels pour les essais routiers et les évaluations de reprise. Les concessionnaires intègrent la prise de rendez-vous avec le verrouillage numérique des prix pour éliminer les temps d'attente. La part du marché européen des concessions automobiles des ventes purement virtuelles reste modeste mais s'accélère dans les zones métropolitaines à forte couverture haut débit.

Analyse Géographique

L'Allemagne représente 24,96 % de la part du marché européen des concessions automobiles en 2025, tirant parti de sa position de plus grand marché automobile et de pôle de fabrication en Europe, tandis que le segment Reste de l'Europe affiche la croissance la plus rapide à un TCAC de 6,05 % de 2026 à 2031. Un PIB par habitant élevé, des réseaux de concessionnaires denses et l'adoption précoce des accords d'agence soutiennent la résilience des revenus. Les groupes franchisés capitalisent sur la densité des bornes de recharge rapide publiques et les marchés robustes de location de flottes pour maintenir une fréquentation stable des salles d'exposition. La clarté réglementaire autour des zones zéro émission incite les gestionnaires de flottes d'entreprise à avancer leurs cycles d'achat, renforçant les carnets de commandes pour les modèles de véhicules électriques à batterie et hybrides rechargeables.

Les marchés d'Europe du Sud tels que l'Espagne et l'Italie entrent dans une phase de rattrapage. Les fonds de relance de l'UE affectés à la mobilité durable financent de nouveaux corridors de recharge, tandis que les programmes d'incitation à la consommation encouragent les ménages à migrer depuis les anciens véhicules à moteur à combustion interne. La hausse des flux touristiques stimule également la demande de location de véhicules utilitaires légers, ce qui booste indirectement les revenus des services pour les concessions locales. La taille du marché européen des concessions automobiles dans ces pays bénéficie d'un élan supplémentaire à mesure que les marques chinoises sélectionnent des concessionnaires partenaires pour accélérer leurs déploiements nationaux.

L'Europe centrale et orientale affiche la plus forte croissance en pourcentage, bien que depuis une base plus petite. L'amélioration des infrastructures autoroutières et l'augmentation des investissements directs étrangers dans les usines de cellules de batteries catalysent les expansions de capacité régionales. Les plateformes de commerce électronique transfrontalier optimisent l'approvisionnement en véhicules, donnant aux concessionnaires en Pologne, en Tchéquie et en Hongrie un accès simplifié aux retours de location d'Europe occidentale. Les concessionnaires qui développent des portails en ligne multilingues et des solutions de financement flexibles s'assurent des avantages de premier entrant ici, augmentant la part du marché européen des concessions automobiles pour la sous-région.

Paysage Concurrentiel

La distribution automobile européenne reste très fragmentée. Emil Frey Group, Penske Automotive Group et Inchcape PLC détenaient collectivement moins d'un quart de la part de marché en 2024. Cela laisse un terrain fertile pour les regroupements et les programmes d'acquisition adossés au capital-investissement, d'autant plus que les multiples d'EBITDA s'établissent en moyenne à 3-4× contre environ le double en Amérique du Nord [FMI]. L'adoption de technologies différencie les leaders : Emil Frey déploie des lacs de données centralisés pour prévoir l'utilisation des baies de service, tandis que Penske Automotive pilote des agents conversationnels basés sur l'intelligence artificielle pour la capture de prospects en dehors des heures d'ouverture.

Les alliances avec les équipementiers originaux chinois intensifient la dynamique concurrentielle. BYD sécurise des espaces en salle d'exposition via des accords exclusifs avec des groupes de concessionnaires établis, offrant un flux de volume immédiat et des incitations à la marge qui aident les distributeurs à diversifier leur mix de marques. Simultanément, les plateformes de véhicules d'occasion axées sur le numérique se développent grâce à des partenariats qui donnent aux concessionnaires physiques un approvisionnement supplémentaire sans risque de stockage. À mesure que les marges se compriment sur les ventes de véhicules neufs, les groupes se concentrent sur le développement des services de financement, d'assurance et d'abonnement à forte marge.

Van Mossel Automotive Group s'est développé dans le nord de l'Allemagne, tandis que Penske a acquis une concession Ferrari à Modène. Les synergies transfrontalières comprennent des achats unifiés, des académies de formation partagées et des budgets marketing consolidés. Les investisseurs privilégient les portefeuilles dotés de solides capacités omnicanales et d'une préparation aux services pour véhicules électriques, anticipant une valeur à vie client plus élevée et un coût de service réduit. Les groupes de concessionnaires en retard dans leur transformation numérique risquent de devenir des cibles d'acquisition ou de perdre leurs droits de franchise lors du renouvellement des contrats de réseau par les équipementiers originaux.

Leaders du Secteur des Concessions Automobiles en Europe

Emil Frey Group

Penske Automotive Group (Sytner)

Arnold Clark Automobiles

Inchcape PLC

Pendragon PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Penske Automotive Group a finalisé l'acquisition d'une concession Ferrari à Modène, en Italie, devant générer 40 millions USD de chiffre d'affaires annuel.

- Juin 2025 : Athenaeum International Holdings a accepté d'acquérir Johnsons Cars, plaçant l'entité fusionnée parmi les dix premiers groupes de distribution au Royaume-Uni.

- Novembre 2024 : Reynolds and Reynolds s'est associé à Skaivision pour déployer des analyses vidéo basées sur l'intelligence artificielle qui rationalisent les flux de travail des voies de service.

- Septembre 2024 : Van Mossel Automotive Group a signé un accord pour acquérir Nord-Ostsee Automobile SE & Co KG, élargissant son empreinte en Allemagne.

Périmètre du Rapport sur le Marché Européen des Concessions Automobiles

| Concession de Véhicules Neufs |

| Concession de Véhicules d'Occasion |

| Pièces et Services |

| Financement et Assurance |

| Concessionnaire Franchisé |

| Concessionnaire Indépendant |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie |

| Hybride Rechargeable |

| Hors Ligne / Salle d'Exposition |

| Vente Directe en Ligne |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Type | Concession de Véhicules Neufs |

| Concession de Véhicules d'Occasion | |

| Pièces et Services | |

| Financement et Assurance | |

| Par Revendeur | Concessionnaire Franchisé |

| Concessionnaire Indépendant | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers | |

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie | |

| Hybride Rechargeable | |

| Par Canal de Vente | Hors Ligne / Salle d'Exposition |

| Vente Directe en Ligne | |

| Par Pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché européen des concessions automobiles d'ici 2031 ?

Il devrait atteindre 2,62 milliards USD, en progression à un TCAC de 5,06 % sur 2026-2031.

Quel canal de vente connaît la croissance la plus rapide dans la région ?

Les transactions de vente directe en ligne progressent à un TCAC de 11,02 % à mesure que les consommateurs adoptent des parcours d'achat numériques fluides.

Pourquoi les véhicules électriques à batterie sont-ils importants pour les concessions ?

Les véhicules électriques à batterie génèrent de nouveaux revenus grâce aux partenariats de recharge et aux services logiciels tout en nécessitant des investissements spécialisés dans les ateliers.

Quelle part les concessionnaires allemands détiennent-ils en Europe ?

L'Allemagne a généré 24,96 % du chiffre d'affaires régional en 2025, la plus grande contribution d'un seul pays.

Quel segment de distribution offre les meilleures perspectives de croissance ?

Les opérations de pièces et services sont en tête avec un TCAC de 7,72 % à mesure que la maintenance prédictive et les services de véhicules connectés gagnent du terrain.

Dernière mise à jour de la page le: