Taille et Part du Marché des Déflecteurs d'Air Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

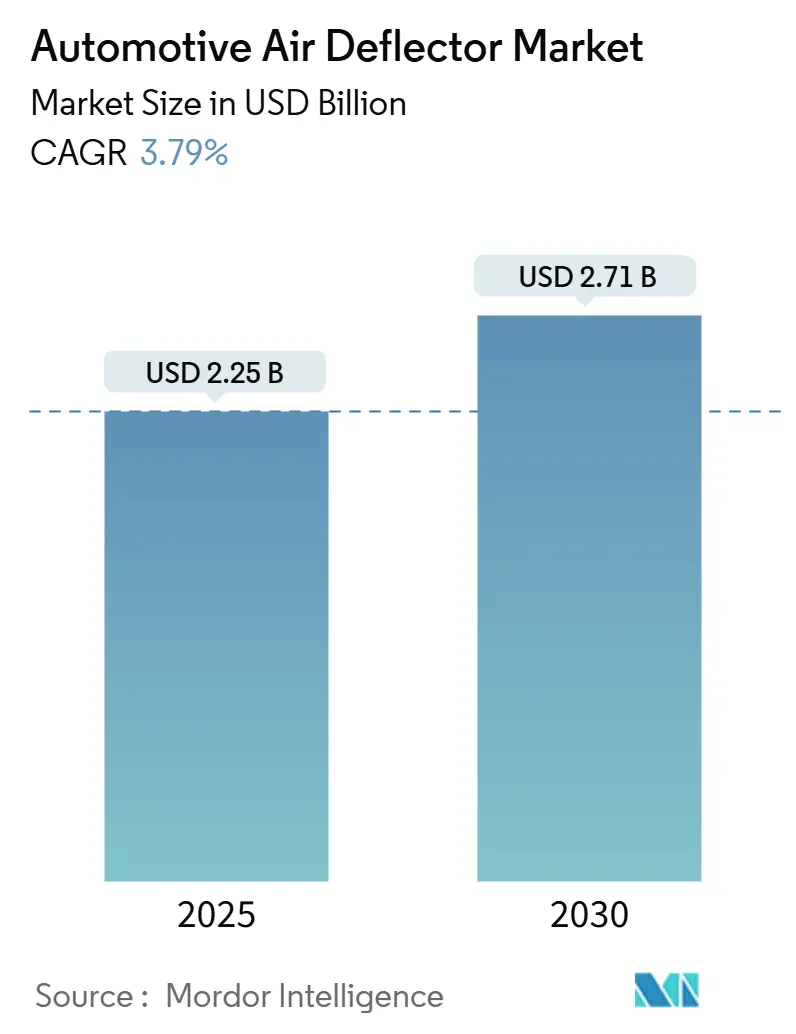

| Taille du Marché (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2030) | 2.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.79% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Déflecteurs d'Air Automobiles par Mordor Intelligence

La taille du Marché des Déflecteurs d'Air Automobiles est estimée à 2,25 milliards USD en 2025, et devrait atteindre 2,71 milliards USD d'ici 2030, à un CAGR de 3,79 % au cours de la période de prévision (2025-2030). Alors que les organismes de réglementation resserrent les règles d'économie de carburant et que les constructeurs automobiles se concentrent sur l'optimisation aérodynamique, les consommateurs se tournent de plus en plus vers des accessoires axés sur l'efficacité. Ce changement souligne la maturité du marché. Les mesures de soutien actuelles comprennent le cadre CAFE de l'Agence de Protection de l'Environnement des États-Unis, visant des gains annuels d'efficacité énergétique de 2 % jusqu'en 2031, le plafond européen de 95 g/km pour les émissions de CO₂ des voitures particulières, et l'anxiété d'autonomie persistante ressentie par les propriétaires de véhicules électriques. En réponse, les fournisseurs adoptent des outils de conception pilotés par l'IA, rationalisent les cycles de prototypage et explorent des géométries complexes autrefois jugées trop coûteuses. De plus, la régionalisation induite par les droits de douane pousse la production de composites plus près des marchés locaux, les chaînes de valeur se dirigeant désormais vers le Mexique, l'Asie du Sud-Est et l'Europe de l'Est. Bien que les fluctuations de prix du polypropylène, de l'ABS, de l'aluminium et de l'acier posent des défis à l'expansion des marges, une demande de remplacement robuste sur le marché secondaire et une augmentation des intégrations OEM amortissent ces défis dans le marché plus large des déflecteurs d'air automobiles.

Points Clés du Rapport

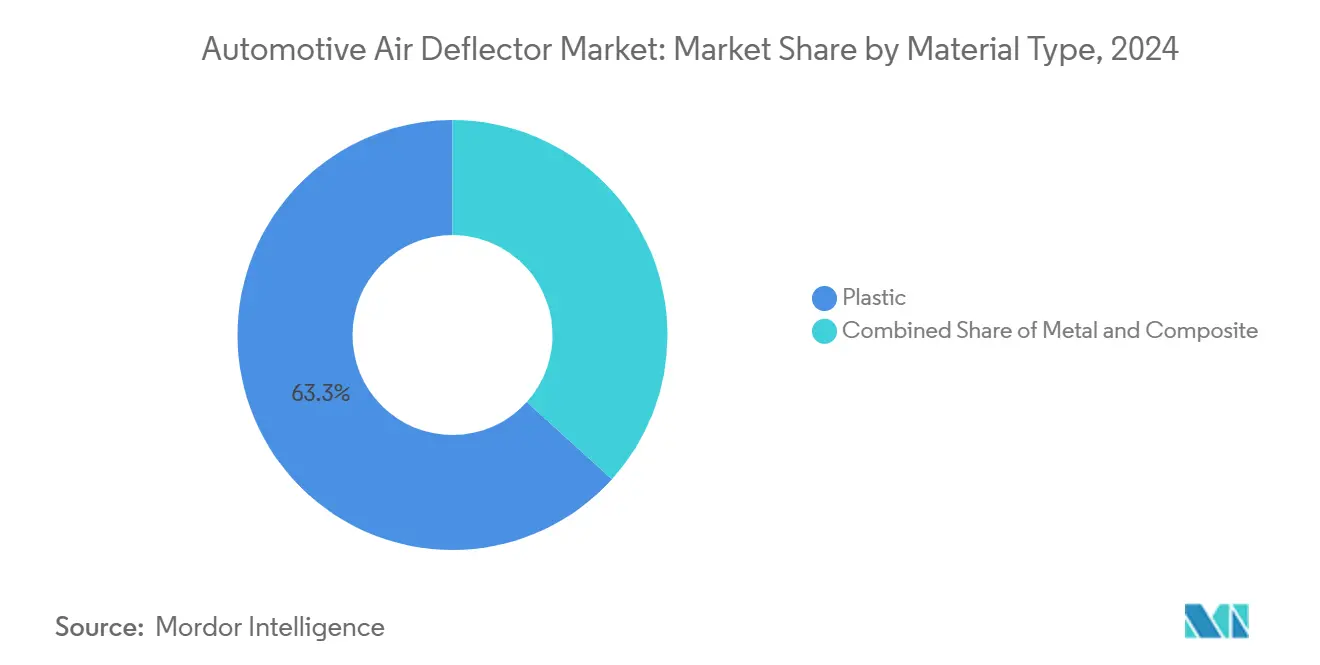

- Par matériau, les plastiques ont dominé le marché des déflecteurs d'air automobiles avec une part de 63,28 % en 2024, tandis que le segment des composites devrait croître à un CAGR de 3,81 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les voitures particulières ont mené avec une part de 56,67 % du marché des déflecteurs d'air automobiles en 2024 ; les véhicules commerciaux moyens et lourds devraient se développer à un CAGR de 3,88 % au cours de la période de prévision (2025-2030).

- Par conception, les déflecteurs latéraux ont représenté une part de 57,83 % du marché des déflecteurs d'air automobiles en 2024, tandis que le segment des déflecteurs de toit devrait croître à un CAGR de 3,85 % au cours de la période de prévision (2025-2030).

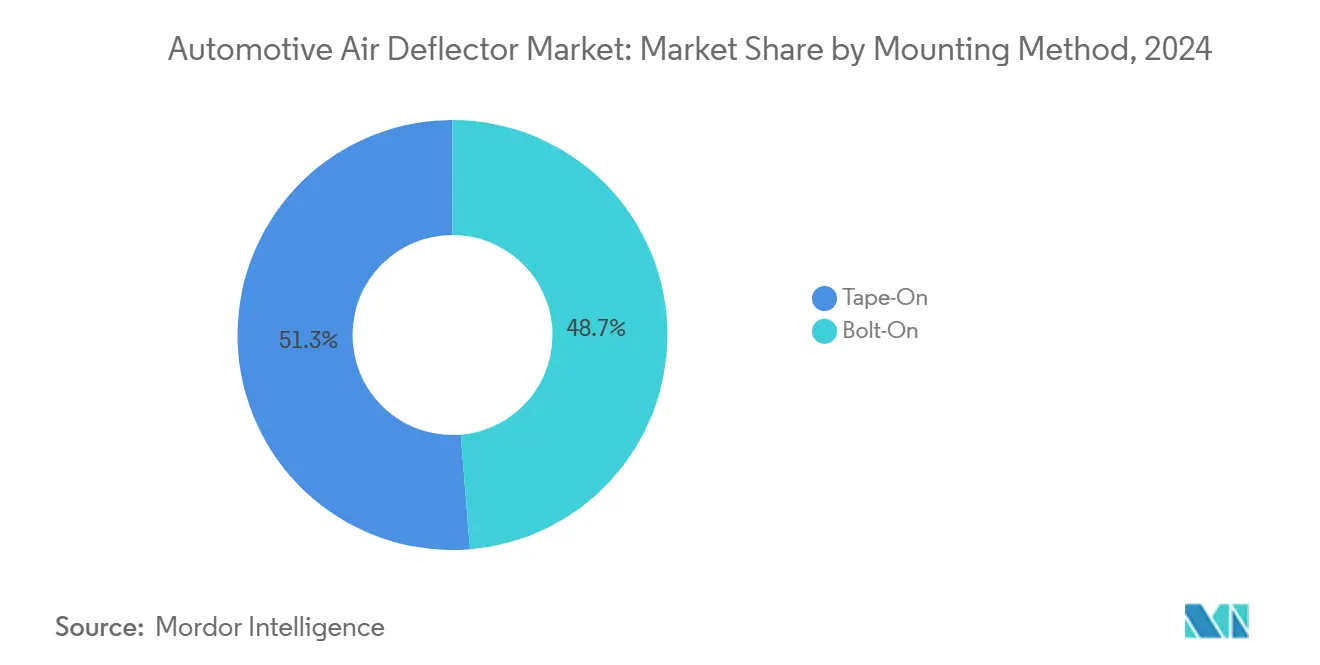

- Par méthode de montage, les produits adhésifs ont détenu une part de 51,28 % du marché des déflecteurs d'air automobiles en 2024 ; le segment boulonné devrait croître à un CAGR de 3,83 % au cours de la période de prévision (2025-2030).

- Par canal de vente, le marché secondaire a représenté une part de 54,51 % du marché des déflecteurs d'air automobiles en 2024, avec un montage OEM prévu pour progresser à un CAGR de 3,91 % au cours de la période de prévision (2025-2030), grâce aux ensembles aérodynamiques intégrés.

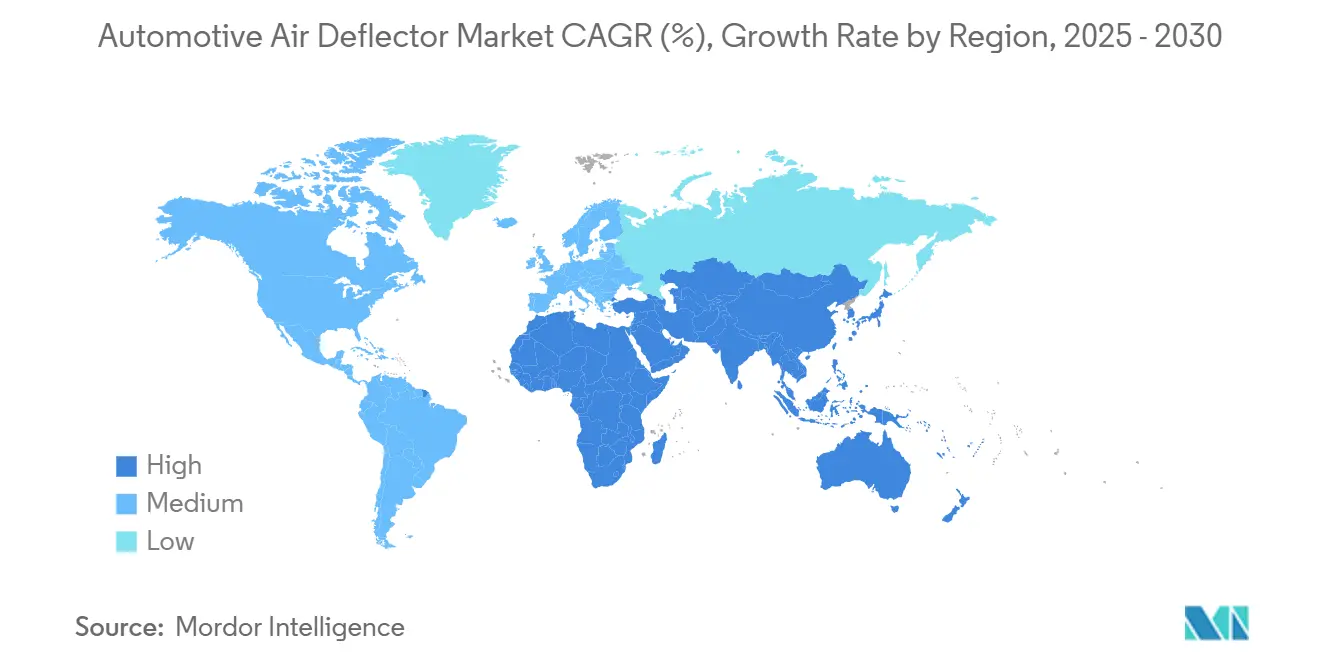

- Par géographie, l'Asie-Pacifique a contrôlé 39,81 % du volume mondial en 2024 ; le Moyen-Orient et l'Afrique sont positionnés pour le CAGR le plus rapide de 3,92 % au cours de la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Déflecteurs d'Air Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Resserrement des Règles Mondiales d'Économie de Carburant / CO₂ | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Hausse de la Production Mondiale | +0.6% | Mondial, cœur Asie-Pacifique avec débordement vers les Amériques | Moyen terme (2-4 ans) |

| Essor des Pièces de Style et de Confort sur le Marché Secondaire | +0.4% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent des OEM sur le Gain d'Autonomie des Véhicules Électriques | +0.5% | Mondial, mené par les marchés de véhicules électriques en Chine et dans l'UE | Moyen terme (2-4 ans) |

| Le Prototypage Rapide Piloté par l'IA Réduit les Cycles de Conception | +0.3% | Mondial, concentré dans les principaux pôles automobiles | Court terme (≤ 2 ans) |

| Relocalisation des Déflecteurs Composites Induite par les Droits de Douane | +0.2% | Amérique du Nord et Mexique, impact secondaire dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Règles Mondiales d'Économie de Carburant / CO₂

Les objectifs d'efficacité stricts constituent le catalyseur de croissance le plus structurel pour le marché des déflecteurs d'air automobiles. De 2030 à 2032, l'efficacité énergétique des camionnettes et fourgonnettes lourdes augmentera de 10 % par an, suivie d'une augmentation annuelle de 8 % de 2033 à 2035[1]« L'USDOT finalise les nouvelles normes d'économie de carburant pour les années modèles 2027-2031 », Administration Nationale de la Sécurité de la Circulation Routière, nhtsa.gov. L'Europe applique son plafond de 95 g/km pour les voitures particulières avec des réductions supplémentaires envisagées pour les véhicules commerciaux[2]« Normes de Performance en matière d'Émissions de CO₂ pour les Voitures et Fourgonnettes », Commission Européenne, ec.europa.eu . Ces règles encouragent les OEM à intégrer des déflecteurs d'air qui réduisent les coefficients de traînée de 0,015 à 0,030, suffisant pour abaisser la consommation d'énergie d'un minimum à vitesse autoroutière. Les constructeurs automobiles spécifient désormais les déflecteurs dès la phase de modélisation en argile plutôt qu'en tant qu'accessoires tardifs, acheminant un volume fiable vers les fournisseurs de premier rang. Les arguments marketing mettant en avant un delta aérodynamique vérifié renforcent l'intérêt des acheteurs et permettent le transfert des coûts de conformité. En conséquence, la visibilité de la demande à long terme justifie les dépenses des fournisseurs en matériaux avancés et en lignes de production automatisées.

Hausse de la Production Mondiale de SUV et de Camionnettes

L'assemblage de SUV et de camionnettes atteint près d'un demi-milliard d'unités dans le monde en 2024, une légère hausse par rapport à 2023, et ce type de carrosserie présente des surfaces frontales un quart plus grandes que les berlines[3]« Statistiques de Production 2024 », Organisation Internationale des Constructeurs d'Automobiles, oica.net . La silhouette plus volumineuse amplifie la traînée, élevant la pertinence des déflecteurs latéraux, de toit et arrière au sein du marché des déflecteurs d'air automobiles. Les SUV électrifiés — autrefois pénalisés par le poids supplémentaire des batteries — s'appuient désormais sur des accessoires aérodynamiques pour récupérer l'autonomie perdue, rendant les déflecteurs essentiels plutôt que cosmétiques. Les flottes de camionnettes se tournent vers l'aérodynamique du hayon et du couvre-benne pour réduire les turbulences qui augmentent les dépenses de carburant. À mesure que les OEM mettent en ligne des camions électriques à batterie, chaque watt-heure économisé grâce à une traînée améliorée étend l'autonomie réelle, cimentant le placement des déflecteurs comme contenu standard dans les finitions supérieures.

Essor des Pièces de Style et de Confort sur le Marché Secondaire

Le marché secondaire automobile mondial connaîtra une croissance exponentielle d'ici 2030, et les composants de style dépasseront les pièces de remplacement essentielles. Les déflecteurs de fenêtre et de capot adhésifs progressent car l'installation prend moins de 15 minutes sans aucun perçage. Les vitrines de commerce électronique et les campagnes d'influenceurs sur les réseaux sociaux propulsent les variantes axées sur le design vers les propriétaires de voitures de la génération Z sur les marchés matures. La différenciation esthétique, la réduction du bruit du vent et le confort de ventilation convergent pour maintenir la domination du marché secondaire dans le marché des déflecteurs d'air automobiles, même si la part des OEM progresse lentement. Lors des ralentissements macroéconomiques, les conducteurs améliorent leurs voitures existantes plutôt que d'en acheter de nouvelles, stabilisant les volumes de ventes de déflecteurs.

Accent des OEM sur le Gain d'Autonomie des Véhicules Électriques via des Accessoires Aérodynamiques

Les architectures de véhicules électriques comportent des dessous de caisse lisses, des calandres obturées et des couvercles aérodynamiques de roue ; les déflecteurs d'air complètent ces systèmes en gérant les turbulences localisées. La Model S de Tesla, avec sa conception aérodynamique de pointe, mène l'industrie en matière d'efficacité, en partie grâce à ses déflecteurs adaptatifs. Stellantis a stratégiquement investi dans une infrastructure d'essais avancée, notamment un tunnel aérodynamique dédié aux véhicules électriques. Cette installation aide à valider les systèmes de déflecteurs dynamiques dans différents scénarios de hauteur de caisse. Les nouvelles technologies, comme les lames latérales déployables, établissent la norme pour l'avenir. Elles trouvent un équilibre parfait entre des performances optimales à grande vitesse et le dégagement nécessaire pour la conduite en ville. L'anxiété d'autonomie pousse les acheteurs à privilégier chaque kilomètre supplémentaire, transformant les accessoires aérodynamiques de simples agréments en différenciateurs de performance dans les segments premium et de masse.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Plastiques et des Métaux Légers | -0.4% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de Montage et de Garantie | -0.2% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Risques d'Interférence avec les Capteurs ADAS | -0.3% | Mondial, concentré dans les segments de véhicules premium | Moyen terme (2-4 ans) |

| Réglementations 2025 sur les Microplastiques Extérieurs | -0.1% | Californie et UE initialement, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Plastiques et des Métaux Légers

En raison des pénuries de matières premières et des perturbations logistiques, les cotations du polypropylène et de l'ABS ont fluctué de deux cinquièmes au cours de 2024. L'aluminium et l'acier de qualité automobile ont suivi des tendances similaires, augmentant les coûts de nomenclature sur les supports et les fixations. Pour les fournisseurs qui luttent avec des marges étroites, la révision trimestrielle des prix entraîne des résistances de la part des distributeurs de catalogues et des grandes surfaces. Les grands équipementiers de premier rang se couvrent par des contrats de résine à long terme, mais les petites et moyennes entreprises ne disposent pas d'un tel levier. La turbulence continue des matières premières peut retarder les investissements en capital dans des moules avancés ou décourager les renouvellements de gammes de produits au sein du marché des déflecteurs d'air automobiles.

Problèmes de Montage et de Garantie sur le Marché Secondaire Encombré

Une profusion de déflecteurs de marques inconnues vendus via des places de marché en ligne génère des plaintes de clients concernant le bruit du vent, les dommages à la peinture et les infiltrations d'eau. Les OEM avertissent que les installations incorrectes annulent les garanties anticorrosion, ce qui entame la confiance des consommateurs. Les marques réputées mettent désormais en avant des modèles CAO spécifiques aux véhicules et des adhésifs de qualité OEM pour restaurer la confiance, mais les dommages à la réputation freinent les achats impulsifs. Les installateurs professionnels en bénéficient, mais des frais de main-d'œuvre plus élevés érodent l'argument d'accessibilité qui alimente la croissance du marché secondaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Composites Progressent Malgré la Domination du Plastique

Le plastique a continué à détenir une part de 63,28 % en 2024, ancrant la taille du marché des déflecteurs d'air automobiles pour les finitions à grand volume et les kits de marché secondaire sensibles aux coûts. Les composites devraient se développer à un CAGR de 3,81 %, soutenus par des économies de poids de deux cinquièmes par rapport aux plastiques et par un appétit croissant des OEM pour des pièces économes en énergie. Au sein des composites, les résines renforcées de fibres de verre équilibrent le coût et la rigidité, tandis que la fibre de carbone trouve sa place dans les badges de performance et les véhicules électriques premium. Les fournisseurs exploitent le placement automatisé de fibres pour réduire les taux de rebut et recherchent des finitions de texture répétables qui rivalisent avec l'ABS peint. Ces progrès invitent à une adoption plus large à mesure que les constructeurs automobiles cherchent des crédits CO₂ de flotte et des gains d'autonomie.

Les fournisseurs d'adhésifs introduisent simultanément des agents de liaison à faible teneur en COV compatibles avec les substrats composites, assurant une adhérence durable sous les cycles thermiques — une étape critique pour la couverture de garantie, les courbes d'apprentissage des matières premières atteignant désormais un plateau, les temps de fabrication des composites se rapprochent des plastiques moulés par injection, diminuant les désavantages antérieurs en termes de temps de cycle. Ces avancées sous-tendent l'attente que les composites dépasseront l'ensemble du marché des déflecteurs d'air automobiles jusqu'en 2030, bien que les plastiques restent le pilier du volume grâce aux outillages établis et à la familiarité des distributeurs.

Par Type de Véhicule : Les Véhicules Commerciaux Stimulent la Croissance

Les plateformes de voitures particulières ont maintenu une contribution aux revenus de 56,67 % en 2024, les berlines, les compactes et les crossovers peuplant les showrooms grand public. Néanmoins, la demande de camions moyens et lourds mène les gains incrementaux avec un CAGR prévu de 3,88 %, reflétant la sensibilité au prix du diesel parmi les opérateurs logistiques. Les certifications EPA SmartWay incitent les flottes à spécifier des déflecteurs de carénage de toit et de jupe latérale qui réduisent légèrement la traînée, se traduisant par des économies de carburant réelles de 3 à 5 miles par gallon sur les trajets longue distance. Les calculs de retour sur investissement des flottes permettent un remboursement en 18 mois, stimulant les volumes d'approvisionnement pour les tracteurs de classe 8.

Les fourgonnettes commerciales légères — essentielles aux livraisons de commerce électronique du dernier kilomètre — souscrivent également à des ensembles aérodynamiques, notamment parce que les cycles de conduite en stop-and-go amplifient l'avantage d'un flux d'air plus lisse à des vitesses inférieures à celles des autoroutes. Les déflecteurs pour deux-roues occupent une niche mais rentable, principalement sur les motos de tourisme qui disposent de budgets d'accessoires premium. Combinées, ces tendances élèvent les véhicules commerciaux d'un rôle de soutien à celui de principal moteur de croissance au sein du marché des déflecteurs d'air automobiles.

Par Type de Conception : Les Déflecteurs Latéraux Mènent le Marché

Les déflecteurs latéraux ont conservé une part de 57,83 % des commandes de 2024, appréciés pour leur fort impact visuel et leur installation adhésive simple. Ils redirigent l'eau de pluie et réduisent les turbulences du vent, améliorant le confort de l'habitacle sans modifications de fabrication importantes. Bien que de niche la décennie dernière, les déflecteurs de toit sont prêts pour un CAGR de 3,85 % à mesure que les SUV et les crossovers dominent les ventes mondiales. Les lames de toit validées en soufflerie réduisent les turbulences de sillage et atténuent la traînée des porte-bagages de toit, un attribut particulièrement apprécié par les acheteurs de véhicules électriques.

Les déflecteurs de lèvre avant ont esquissé un élan dans les sous-segments de performance, bénéficiant de peaux composites à aspect carbone qui imitent les kits carrosserie OEM. Les déflecteurs arrière sur les camionnettes et les crossovers à hayon traitent les zones de basse pression derrière le hayon ou le vitrage arrière, lissant le flux d'air de sortie et réduisant la légère portance. Les modules de déflecteurs actifs émergents soulignent l'innovation, se déployant uniquement à grande vitesse pour équilibrer l'esthétique et les gains fonctionnels, enrichissant ainsi la diversité des références dans le marché plus large des déflecteurs d'air automobiles.

Par Méthode de Montage : La Simplicité d'Installation Stimule l'Adoption

Les adhésifs de type adhésif ont représenté 51,28 % de la part des expéditions en 2024, grâce aux rubans 3M VHB qui adhèrent fermement tout en permettant un retrait non destructif. Les consommateurs particuliers apprécient la garantie sans perçage lorsqu'ils recherchent des améliorations stylistiques. Les formulations adhésives résistent à la dégradation UV et aux produits chimiques de lavage de voiture, portant les termes de garantie à cinq ans ou plus. Bien que représentant une base plus petite, les fixations boulonnées enregistrent un CAGR de 3,83 % en raison des clients de camionnettes et de fourgonnettes lourdes qui souhaitent des fixations résistantes à l'entretien pouvant supporter les chocs hors route.

Les déflecteurs de fenêtre à encastrement créent une empreinte spécialisée dans les canaux de vitrage d'usine pour une intégration de type OEM. Bien que l'installation exige de la précision, leur profil affleurant satisfait les acheteurs qui recherchent un aspect épuré. Dans l'ensemble, les technologies de montage convergent vers une installation plus rapide, un retrait réversible et une finition OEM — toutes des caractéristiques essentielles qui fidélisent les acheteurs dans le marché concurrentiel des déflecteurs d'air automobiles.

Par Canal de Vente : Le Marché Secondaire Mène Malgré la Croissance des OEM

Le marché secondaire est resté dominant avec une part de 54,51 % en 2024, soutenu par des plateformes en ligne qui proposent la livraison gratuite, des tutoriels vidéo et des points de fidélité. Les influenceurs sur les réseaux sociaux diffusent les gains aérodynamiques avant et après, amplifiant le bouche-à-oreille à un coût minimal pour les fournisseurs. Néanmoins, les taux de montage OEM enregistrent un CAGR de 3,91 % jusqu'en 2030, car les constructeurs automobiles intègrent désormais des kits aérodynamiques dans les ensembles de finition et les accessoires de concessionnaires, traitant les déflecteurs comme un levier de conformité plutôt que comme une décoration.

Le montage OEM garantit la correspondance de la peinture d'usine, la conformité des capteurs et l'inclusion dans le financement du véhicule — un triptyque attrayant pour les acheteurs. Les fournisseurs qui obtiennent des accords d'approvisionnement mondiaux augmentent la prévisibilité des volumes, débloquant des économies d'échelle absentes dans les références de marché secondaire à longue traîne. En conséquence, le marché des déflecteurs d'air automobiles se divise en personnalisation de masse sur le marché secondaire et intégration fonctionnelle OEM haut de gamme, chacun avec des réservoirs de profit distincts.

Analyse Géographique

L'Asie-Pacifique a ancré 39,81 % des livraisons mondiales en 2024, soutenue par l'empreinte d'assemblage puissante de la Chine et les clusters de composants compétitifs en termes de coûts de l'ASEAN. Shanghai et Guangzhou accueillent des fournisseurs de premier rang qui alimentent les marques nationales et les coentreprises aux États-Unis. La Thaïlande, le Vietnam et l'Indonésie amplifient la capacité, bénéficiant de droits de douane favorables et d'une demande régionale croissante. Les OEM localisent les stratifiés composites pour contourner le fret et répondre rapidement aux ajustements de conception, renforçant la résilience du marché des déflecteurs d'air automobiles de la région.

L'Amérique du Nord conserve une part importante grâce à une culture de marché secondaire dynamique et à une proportion élevée de camionnettes. Les États-Unis appliquent des améliorations significatives de l'économie de carburant, poussant les OEM à inclure des déflecteurs dans les ensembles aérodynamiques. En utilisant la certitude de l'ACEUM et des coûts logistiques réduits, le Mexique émerge comme un pôle de fabrication de composites pour les programmes de camions et de SUV des États-Unis. De vastes réseaux d'installateurs en magasin ancrent les ventes répétées de déflecteurs adhésifs et de déflecteurs de fenêtre à encastrement.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide avec un CAGR prévu de 3,92 % jusqu'en 2030. La stratégie automobile Vision 2030 de l'Arabie Saoudite stimule les besoins en composants en aval, tandis que les Émirats Arabes Unis agissent comme un pôle de réexportation vers l'Afrique du Nord et de l'Est. Le Maroc, l'Afrique du Sud et le Kenya développent des lignes d'assemblage naissantes, créant des opportunités en terrain vierge pour les fournisseurs pionniers. Les climats désertiques rigoureux élèvent la demande de matériaux durables stables aux UV, incitant les fournisseurs à développer des mélanges de résines spécialisés, renforçant la différenciation de marque dans cette tranche frontière du marché des déflecteurs d'air automobiles.

Paysage Concurrentiel

Le marché reste modérément fragmenté ; aucun acteur unique ne dépasse un cinquième de la part mondiale des factures, conduisant à un mélange animé de spécialistes régionaux et d'équipementiers multinationaux de premier rang. Röchling Automotive est pionnier dans les modules aérodynamiques actifs qui se déploient automatiquement au-dessus de la vitesse autoroutière, une fonctionnalité désormais pilotée sur deux plateformes de luxe allemandes. Inteva Products a élargi son site de Pune de trois cinquièmes de sa capacité en novembre 2024, ciblant les contrats OEM de la région Asie-Pacifique pour les déflecteurs de toit et latéraux. Deflecto Acquisition, absorbée par Acacia Research en octobre 2024, obtient des capitaux pour développer les accessoires aérodynamiques pour la climatisation et les camions commerciaux dans les régions des États-Unis.

La technologie plutôt que le prix définit les avantages concurrentiels. La simulation activée par l'IA réduit les cycles de conception à des jours, et non des mois, tandis que les presses de stratification composite automatisées assurent une distribution cohérente des fibres. Les dépôts de brevets entourent les matériaux transparents aux ondes électromagnétiques compatibles avec les fréquences radar, un fossé émergent à mesure que la pénétration des ADAS s'accélère.

Les partenariats stratégiques avec les formulateurs d'adhésifs et les vitrines de commerce électronique offrent des solutions globales, de la conception virtuelle à la porte de l'utilisateur final, renforçant l'équité de marque dans le marché évolutif des déflecteurs d'air automobiles.

Leaders du Secteur des Déflecteurs d'Air Automobiles

Auto Ventshade

Hatcher Components

Piedmont Plastics

ClimAir UK Ltd

FARAD Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Inteva Products a investi 3,3 millions USD pour agrandir son usine de Pune, en Inde, en ajoutant cinq lignes d'assemblage pour les accessoires aérodynamiques.

- Octobre 2024 : Acacia Research Corporation a finalisé l'acquisition de Deflecto Acquisition, Inc., élargissant la portée de distribution dans les segments du transport commercial.

- Octobre 2024 : Stellantis a engagé 29,5 millions USD pour un nouveau tunnel aérodynamique dédié à l'optimisation aérodynamique des véhicules électriques, incluant des capacités de validation de déflecteurs intégrés.

Portée du Rapport sur le Marché Mondial des Déflecteurs d'Air Automobiles

| Plastique |

| Métal |

| Composite |

| Deux-Roues |

| Véhicules de Tourisme |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Déflecteurs d'Air Avant |

| Déflecteurs d'Air Arrière |

| Déflecteurs d'Air Latéraux |

| Déflecteurs d'Air de Toit |

| Adhésif |

| Boulonné |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Plastique | |

| Métal | ||

| Composite | ||

| Par Type de Véhicule | Deux-Roues | |

| Véhicules de Tourisme | ||

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Type de Conception | Déflecteurs d'Air Avant | |

| Déflecteurs d'Air Arrière | ||

| Déflecteurs d'Air Latéraux | ||

| Déflecteurs d'Air de Toit | ||

| Par Méthode de Montage | Adhésif | |

| Boulonné | ||

| Par Canal de Vente | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des déflecteurs d'air automobiles d'ici 2030 ?

Le marché devrait atteindre 2,71 milliards USD, reflétant un CAGR de 3,79 % de 2025 à 2030.

Quelle région mène actuellement la demande ?

L'Asie-Pacifique détient 39,81 % des expéditions mondiales, propulsée par la production de la Chine et l'expansion de l'ASEAN.

Quel type de conception a la part la plus élevée ?

Les déflecteurs latéraux représentent 57,83 % de la demande de 2024 en raison de la facilité d'installation adhésive et de l'attrait esthétique.

Pourquoi les OEM ajoutent-ils des déflecteurs aux véhicules électriques ?

Les déflecteurs intégrés aident à réduire la traînée, à améliorer l'autonomie et à satisfaire les objectifs d'efficacité, atténuant l'anxiété d'autonomie.

Comment les droits de douane affectent-ils les chaînes d'approvisionnement ?

Un droit américain de 25 % a déplacé la fabrication de composites plus près des OEM nord-américains, principalement au Mexique.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Les composites devraient afficher un CAGR de 3,81 %, portés par des économies de poids de 40 % et des objectifs avancés d'économie de carburant.

Dernière mise à jour de la page le: