Taille et Part du Marché des Gonfleurs d'Airbag Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.63 Milliards de dollars |

| Taille du Marché (2031) | 8.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

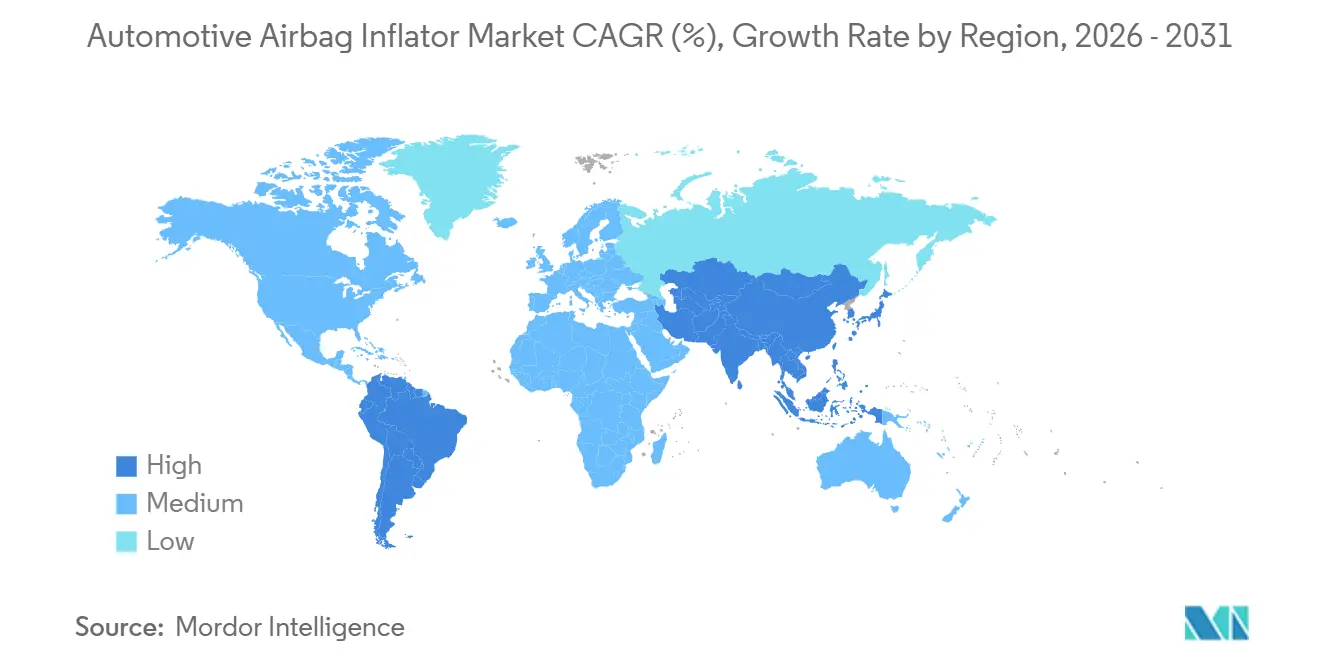

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

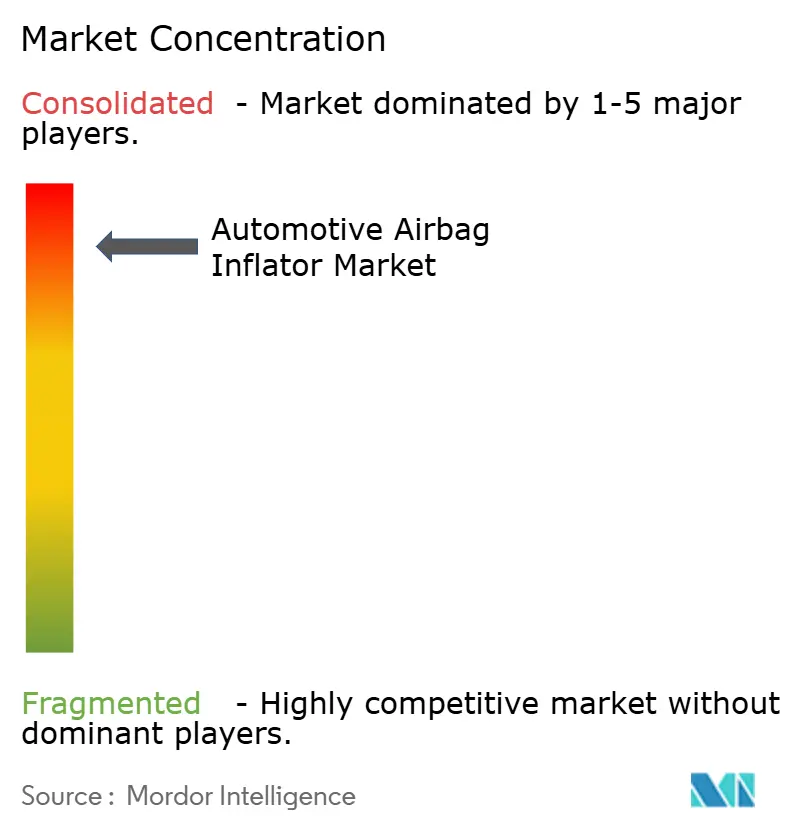

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gonfleurs d'Airbag Automobiles par Mordor Intelligence

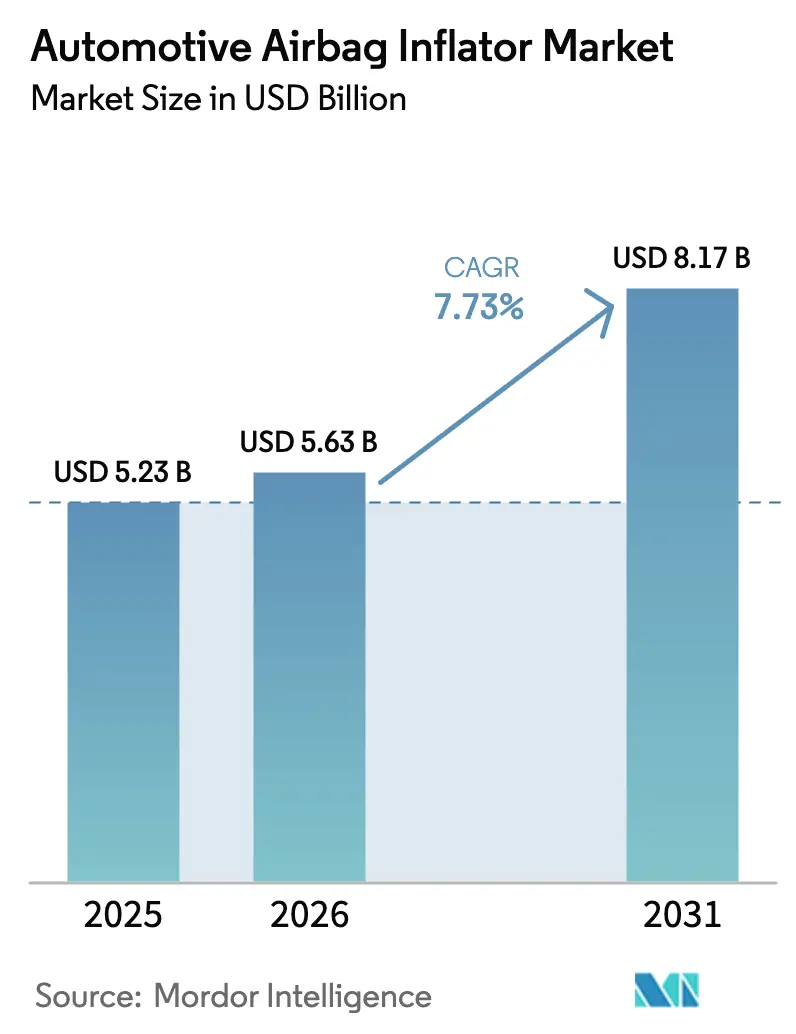

La taille du marché des gonfleurs d'airbag automobiles était évaluée à 5,23 milliards USD en 2025 et devrait croître de 5,63 milliards USD en 2026 pour atteindre 8,17 milliards USD d'ici 2031, à un CAGR de 7,73 % durant la période de prévision (2026-2031). La croissance découle des châssis de véhicules électriques (VE) qui favorisent les modules de rideau latéral ultra-minces, des mandats réglementaires en matière de sécurité pour la conduite autonome, et des montées en cadence de production en Asie-Pacifique. La hausse du coût de l'hélium a commencé à orienter la préférence des acheteurs vers les gonfleurs hybrides, tandis que les propergols sans azoture gagnent du terrain à mesure que les règles relatives aux substances dangereuses se renforcent au sein de l'Union européenne et au Japon. Les fournisseurs repensent également les architectures multi-étages pour répondre aux exigences de l'ISO/TS 5083:2025 concernant les systèmes de retenue adaptatifs. L'intensité concurrentielle reste élevée, poussant les entreprises plus petites vers des partenariats avec des équipementiers de premier rang et des programmes d'équipementiers captifs.

Principaux Enseignements du Rapport

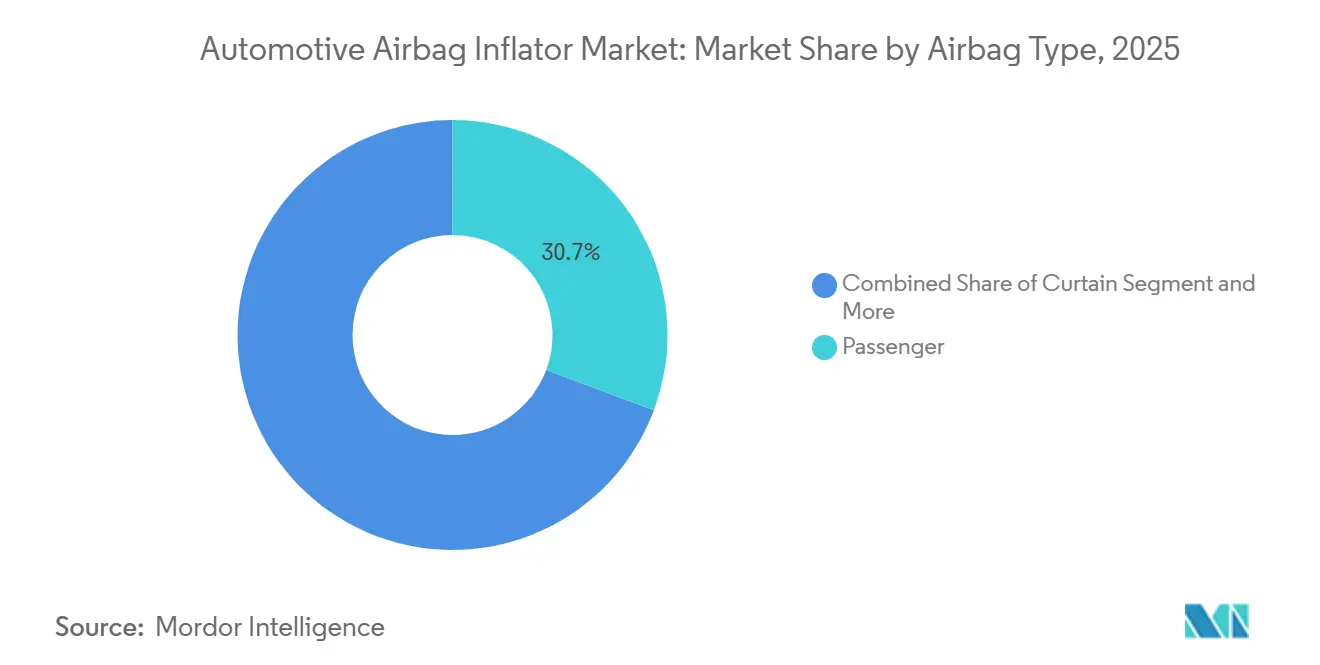

- Par type d'airbag, les airbags passager sont restés les plus importants avec une part de revenus de 30,69 % en 2025, tandis que les airbags de protection des piétons représentaient le type d'airbag à la croissance la plus rapide avec un CAGR de 9,82 %.

- Par type de gonfleur, les gonfleurs pyrotechniques ont capturé 66,56 % de la part du marché des gonfleurs d'airbag automobiles en 2025, tandis que les gonfleurs hybrides se développent à un CAGR de 8,27 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 75,71 % de la taille du marché des gonfleurs d'airbag automobiles en 2025, mais les véhicules commerciaux progressent à un CAGR de 10,07 % jusqu'en 2031.

- Par chimie du propergol, les formulations à base d'azoture représentaient 38,67 % du marché des gonfleurs d'airbag automobiles en 2025, tandis que les formulations sans azoture devraient croître à un CAGR de 8,48 % jusqu'en 2031.

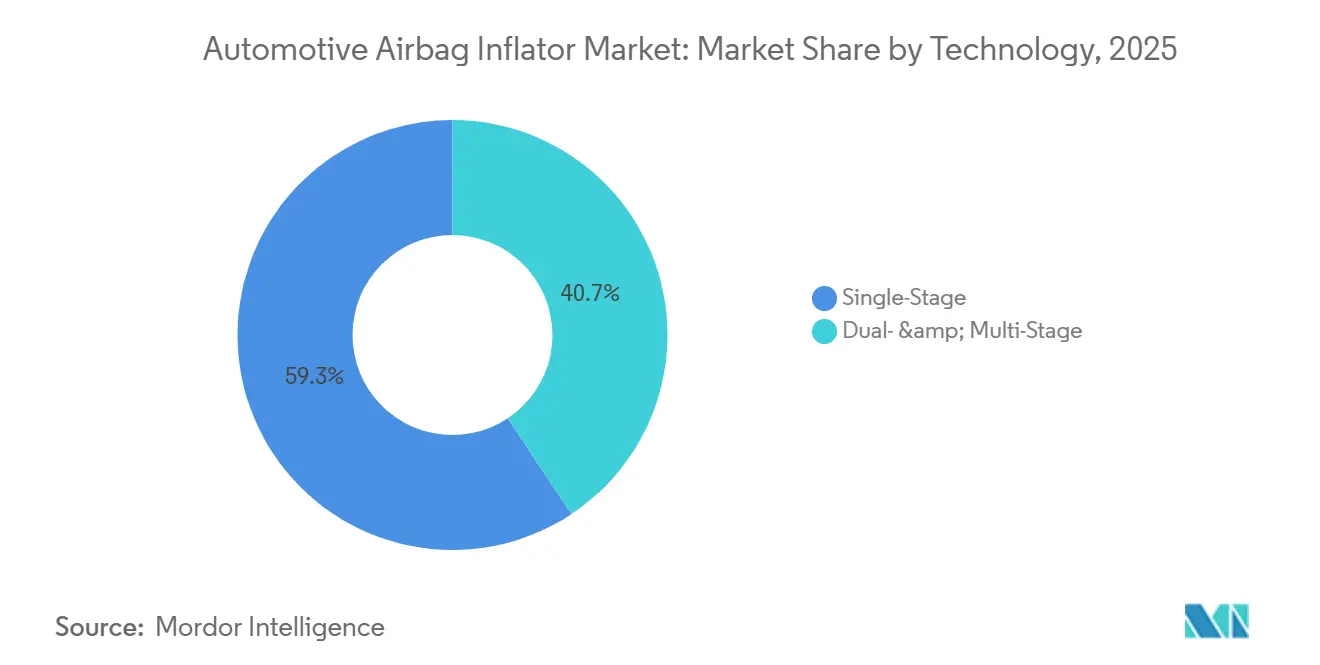

- Par stade technologique, les gonfleurs mono-étage étaient en tête avec une part de 59,34 % en 2025, tandis que les gonfleurs double et multi-étages affichent un CAGR de 8,89 % jusqu'en 2031.

- Par canal de vente, les unités montées en équipement d'origine représentaient 72,64 % des expéditions en 2025 ; l'après-vente et les remplacements suite à rappel sont prêts pour un CAGR de 8,63 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 38,88 % des revenus mondiaux en 2025, et devrait afficher un CAGR de 9,42 %, le plus rapide au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Gonfleurs d'Airbag Automobiles

Tableau d'Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Châssis à Mégacoulée pour VE | +2.1% | Mondial, porté par la Chine et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des Gonfleurs Multi-Étages | +1.8% | Cœur APAC, extension vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Déploiement des Véhicules Autonomes de Niveau 4/5 | +1.5% | Amérique du Nord et UE, zones pilotes au Japon | Long terme (≥ 4 ans) |

| Absorption Élevée de Gonfleurs Captifs | +1.2% | Inde, avec exportations vers l'ASEAN et le Moyen-Orient | Moyen terme (2-4 ans) |

| Élimination Progressive des Propergols à Base d'Azoture | +0.9% | UE et Japon | Court terme (≤ 2 ans) |

| Conformité à la Cybersécurité UN-R155 | +0.6% | Amérique du Nord, adoption par l'UE d'ici 2027 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Châssis à Mégacoulée pour VE Créent un Besoin de Gonfleurs de Rideau Ultra-Minces

Le Cybertruck et le Model Y de Tesla utilisent des soubassements arrière monoblocs, coulés dans d'immenses presses. Cette innovation supprime les zones de renforcement traditionnelles du montant B et réduit considérablement l'espace disponible pour les gonfleurs de rideau latéral. De même, les gammes Seagull et Dolphin de BYD emploient des mégacoulées, qui réduisent drastiquement le nombre de pièces de la caisse en blanc mais aboutissent à un espace plus contraint pour les équipements de retenue. En réponse, Hyundai Mobis a introduit des modules de rideau montés sur portière en 2024, conçus pour répondre aux normes d'atténuation des éjections[1]"Hyundai Mobis Unveils the World's First Airbags Designed for PBVs," Hyundai MOBIS, hyundaimotorgroup.com. En conséquence, les fournisseurs passent des gonfleurs pyrotechniques cylindriques aux dispositifs hybrides à format plat. Ces nouveaux dispositifs combinent des gaz comprimés, tels que l'argon ou l'azote, avec une charge solide de type plaquette, permettant un déploiement plus rapide et des températures de pointe plus basses. Cette transition reflète la préférence croissante pour les gonfleurs hybrides, même si les unités pyrotechniques restent largement utilisées dans les installations existantes.

Adoption des Gonfleurs Multi-Étages Pilotée par l'ADAS dans les SUV Milieu de Gamme Chinois

Les SUV milieu de gamme riches en capteurs fabriqués par des marques chinoises fusionnent les données de gravité des chocs avec la logique des gonfleurs, permettant des libérations de gaz adaptées qui protègent une plus large gamme d'occupants. Les scores cinq étoiles au programme d'évaluation des nouveaux véhicules soutiennent l'attrait en salle d'exposition et présentent les gonfleurs multi-étages comme une preuve visible de la valeur de l'ADAS. Les constructeurs automobiles qui accusent du retard dans le déploiement multi-étages risquent des comparaisons défavorables en salle d'exposition, créant une pression d'adoption rapide. Les mises à jour logicielles permettent de futurs ajustements de calibration, protégeant les équipementiers des coûts de reconversion. Les fournisseurs de composants exploitent la tendance pour vendre des contrats de maintenance de micrologiciels, ajoutant une couche de revenus de type rente. Par conséquent, la convergence de la fusion de capteurs et de la modulation des gonfleurs maintient des niveaux de prix premium au sein du marché des gonfleurs d'airbag automobiles.

Le Déploiement des Véhicules Autonomes de Niveau 4/5 Exigeant des Réseaux de Gonfleurs Multidirectionnels

Waymo a introduit son robotaxi de dernière génération à Phoenix et San Francisco, conçu avec des fonctionnalités de sécurité avancées pour protéger les passagers des impacts latéraux ou arrière. Le Règlement ONU 155, en vigueur dans toute l'UE, exige des fabricants qu'ils mettent en œuvre des systèmes robustes de gestion de la cybersécurité pour protéger les unités de contrôle électronique des systèmes de retenue contre toute manipulation. De plus, le Règlement UE 2024/1257 étend ces mesures anti-manipulation aux lignes de communication des gonfleurs. Cette évolution réglementaire devrait stimuler l'adoption de modules intelligents chiffrés, qui devraient jouer un rôle significatif dans l'amélioration de la sécurité et de la sûreté des véhicules dans les années à venir.

Émergence des Pôles d'Exportation Indiens

L'Inde a exporté 6 659 consignations d'airbags latéraux entre octobre 2023 et septembre 2024, principalement vers le Vietnam, la Corée du Sud et la Turquie. Des taux d'utilisation élevés justifient de nouvelles tours de mélange de propergols, libérant des économies de coûts qui renforcent la compétitivité-prix de l'Inde. Les fournisseurs locaux de rang 2 progressent vers l'amont dans l'emboutissage de précision et l'assemblage d'éléments d'allumage, approfondissant la chaîne de valeur. Les contrats d'exportation demandent généralement une capacité à double chimie, aidant les acheteurs à se couvrir contre la volatilité de l'hélium. Les installations d'essai régionales à Chennai et Pune réduisent les délais d'homologation, sécurisant les attributions d'année-modèle avant les concurrents occidentaux. Les clusters soutiennent donc une hausse structurelle à long terme de la part de l'Inde sur le marché des gonfleurs d'airbag automobiles.

Tableau de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'Approvisionnement en Hélium | -1.4% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Risques d'Incendie des Batteries Lithium-Ion | -1.1% | Mondial, concentré dans les marchés à forte proportion de VE | Moyen terme (2-4 ans) |

| Taxe Carbone aux Frontières de l'UE | -0.8% | UE, impact indirect sur les exportateurs de l'ASEAN | Court terme (≤ 2 ans) |

| Prolifération des Gonfleurs Contrefaits | -0.5% | Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Approvisionnement en Hélium

Les perturbations géopolitiques ont fait monter les prix au comptant de l'hélium de qualité industrielle, gonflant la nomenclature des gonfleurs à gaz stocké et comprimant les marges. Des campagnes d'exploration en Tanzanie recherchent de l'hélium vert, avec des données préliminaires sur les débits suggérant un approvisionnement commercial viable pour les producteurs de systèmes de sécurité. Les équipementiers réagissent en orientant leurs achats vers des gonfleurs hybrides qui diluent l'hélium avec du gaz pyrotechnique. Les clauses contractuelles incluent désormais des formules d'ajustement du prix de l'hélium, transférant une partie du risque aux fournisseurs. Bien que temporaires, les pics de coûts ont déjà ralenti les nouvelles itérations de conception pour le gaz stocké, modérant la croissance à court terme de ce sous-segment du marché des gonfleurs d'airbag automobiles.

Les Risques d'Incendie des Batteries Lithium-Ion Retardant l'Intégration des Airbags dans les VE

En 2024-2025, la NHTSA a lancé des enquêtes sur des incidents d'emballement thermique impliquant de grands constructeurs automobiles, dont Tesla, General Motors et Ford[2]"Electric-Vehicle Battery Fire Investigations," National Highway Traffic Safety Administration, nhtsa.gov. Ces incidents ont provoqué des incendies de batteries atteignant des températures extrêmement élevées, entraînant des dommages sur des composants critiques tels que les faisceaux de câblage des airbags. Pour remédier à ces problèmes, les fabricants ont mis en œuvre des modifications de conception, notamment l'utilisation de câblages blindés et de barrières thermiques. Bien que ces mesures aient amélioré la sécurité, elles ont également introduit des défis supplémentaires, tels qu'une augmentation du poids des véhicules et des délais de validation prolongés, ce qui a eu un impact sur la demande à court terme de gonfleurs pour VE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Airbag : Solidité du Rideau et Dynamique des Airbags Genoux

Les airbags passager représentaient 30,69 % de la part du marché des gonfleurs d'airbag automobiles en 2025. Leur domination repose sur des protocoles de notation en étoiles qui imposent une protection robuste contre les chocs latéraux. Les récentes mises à jour révèlent un intérêt pour les canaux de gaz segmentés qui améliorent l'uniformité de remplissage le long des montants de toit étroits. Les nouveaux châssis de VE à mégacoulée créent des montants plus minces, de sorte que les cylindres à section ovale préservent le volume de gaz sans augmenter les contraintes de hauteur de toit. Le marché des gonfleurs d'airbag automobiles continue de récompenser les plateformes qui associent l'innovation de forme à une chimie fiable.

Les airbags de protection des piétons enregistrent le CAGR le plus rapide à 9,82 % jusqu'en 2031. Les mannequins de crash qui accordent plus de poids aux blessures aux membres inférieurs et les modèles de notation des assurances renforcent l'adoption. Les fournisseurs proposent désormais des boîtiers monoblocs qui se fixent sur les traverses sous tableau de bord existantes, réduisant les minutes d'assemblage en ligne. Les acheteurs de flottes soulignent la réduction des demandes d'indemnisation des travailleurs lorsque la protection des genoux est présente, stimulant les taux de spécification. La dynamique croissante renforce la diversité à long terme du secteur des gonfleurs d'airbag automobiles, qui bénéficie de multiples vecteurs de croissance plutôt que d'une seule catégorie dominante.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Gonfleur : Échelle Pyrotechnique et Potentiel Hybride

Les gonfleurs pyrotechniques sont restés l'ancre avec une part de 66,56 % en 2025, soutenus par des chaînes d'approvisionnement bien établies et des avantages de coût par rapport aux alternatives à gaz stocké. Cependant, la hausse des prix de l'hélium et le besoin de systèmes de contrôle adaptatifs ont suscité un intérêt accru pour les gonfleurs hybrides, le segment gagnant du terrain à un CAGR de 8,27 %. Les unités à gaz stocké, qui reposent sur des mélanges hélium-argon à 300 bars, perdent la faveur à mesure que les sanctions de l'UE compriment l'approvisionnement. Les conceptions hybrides fusionnent une charge solide compacte avec un réservoir de gaz, permettant une inflation en deux étapes qui équilibre le remplissage rapide du coussin et la pression prolongée pour les événements de retournement. ZF et Autoliv testent sur le terrain des modules hybrides à format plat pour les SUV électriques dont les mégacoulées n'autorisent que 35 mm de profondeur d'encombrement.

Les gonfleurs pyrotechniques gonflent encore un coussin de 60 litres en 30 ms, mais les directives REACH de l'UE entraînent un pivot vers des propergols à faible toxicité à base de nitrate de guanidine. Les gonfleurs à gaz stocké occupent des programmes de luxe de niche qui acceptent des primes de coût pour un déploiement plus silencieux. Les gonfleurs hybrides devraient capturer 18 % de part d'ici 2031, portés par les règles de cybersécurité UN R155 qui associent les unités de contrôle électronique à des vannes à pression variable.

Par Type de Véhicule : Domination des Voitures Particulières et Essor des Véhicules Commerciaux

Les voitures particulières représentaient 75,71 % du marché des gonfleurs d'airbag automobiles en 2025. Les airbags latéraux-torse et côté opposé sont de plus en plus standard dans les berlines et les compactes du marché de masse, prouvant que le contenu sécurité n'est plus limité aux finitions haut de gamme. Les programmes de sensibilisation des consommateurs publient des scores comparatifs de blessures, et les études sur la valeur de revente révèlent des primes pour les systèmes multi-étages. Les équipementiers répondent en intégrant le contenu de retenue tôt dans les cycles de vie des plateformes, verrouillant les volumes de gonfleurs sur des séries de sept ans.

Les véhicules commerciaux affichent le CAGR le plus rapide à 10,07 % jusqu'en 2031. Les opérateurs de flottes spécifient des airbags rideau plus volant de direction pour réduire les arrêts de travail liés aux blessures des conducteurs, et les assureurs récompensent ces packages avec des primes plus basses. Les cabines de camions lourds en Amérique du Nord listent désormais les airbags comme équipement de base, un changement marqué par rapport au statut optionnel antérieur. Les programmes de rétrofit balaient également les flottes plus anciennes, gonflant les revenus de remplacement. La croissance de ce sous-segment diversifie le marché des gonfleurs d'airbag automobiles, lissant la demande à travers les cycles économiques.

Par Chimie du Propergol : Accélération des Formulations Sans Azoture

Les propergols à base d'azoture ont conservé une part de 38,67 % en 2025, mais les vents contraires réglementaires poussent les constructeurs automobiles vers des alternatives qui évitent les résidus toxiques. Les mélanges sans azoture se développent à un CAGR de 8,48 % car ils se décomposent en gaz inertes et en vapeur d'eau, facilitant les préoccupations d'élimination. Les règles REACH de l'Union européenne et les limites actualisées du Japon sur les substances dangereuses pénalisent toutes deux l'utilisation d'azoture, incitant les fournisseurs à reconvertir leurs lignes vers des chimies plus propres. Les entreprises de premier rang mettent l'accent sur la conformité du cycle de vie en commercialisant les gonfleurs sans azoture comme une voie vers des exigences de réserves de garantie plus faibles et un recyclage en fin de vie plus fluide. La communication commerciale se concentre désormais sur les références de durabilité plutôt que sur les seules économies de coûts, présentant le changement comme une couverture de responsabilité à long terme.

Les mélanges de tétrazole et de nitrate d'ammonium complètent le portefeuille sans azoture, offrant des vitesses de combustion plus rapides qui raccourcissent les temps de remplissage du coussin lors des chocs latéraux. Ces formules génèrent cependant des températures de combustion plus élevées, de sorte que les fabricants doivent intégrer des boîtiers résistants à la chaleur et une ventilation optimisée pour protéger les tissus du coussin. Les souscripteurs d'assurance en Amérique du Nord et en Europe surtaxent de plus en plus les véhicules qui portent encore des gonfleurs à base d'azoture, accélérant les calendriers des équipementiers pour l'adoption du nitrate de guanidine. La norme chinoise GB 38900-2020 pour la sécurité des VE accorde également du poids aux propergols à faible toxicité, incitant les marques nationales à passer directement aux options sans azoture.

Par Stade Technologique : Échelle Mono-Étage et Innovation Multi-Étage

Les gonfleurs mono-étage détenaient 59,34 % des installations en 2025, reflétant leur réputation de longue date pour la simplicité et le faible coût unitaire. Néanmoins, les variantes double et multi-étages progressent à un CAGR de 8,89 % à mesure que les protocoles mondiaux de tests de crash récompensent les courbes de pression adaptatives qui tempèrent le déploiement pour les occupants plus légers. L'ISO/TS 5083:2025 établit des critères de performance pour les véhicules automatisés de niveau 3 et niveau 4, excluant effectivement les allumeurs à charge unique traditionnels de nombreuses futures plateformes. Les fournisseurs regroupent désormais des capteurs micro-électromécaniques, des microcontrôleurs et des micrologiciels chiffrés dans des modules multi-étages, mettant en avant la classification en temps réel des occupants et l'analyse des impulsions de choc comme éléments différenciateurs. Les constructeurs automobiles promeuvent ces systèmes adaptatifs dans leur communication en salle d'exposition, citant des métriques de blessures réduites lors des chocs frontaux décalés et obliques.

Les voitures particulières d'entrée de gamme et les véhicules utilitaires légers sensibles aux coûts s'appuient encore sur du matériel mono-étage, mais les finitions de niveau supérieur pivotent vers des coussins conducteur double-étage comme base perçue de crédibilité en matière de sécurité. Les SUV premium et les robotaxis émergents franchissent l'étape suivante en spécifiant des modules de rideau à triple charge qui restent sous pression tout au long des événements de retournement. Les écarts de coûts continuent de se réduire à mesure que les prix du silicium baissent, permettant aux équipes d'achats des équipementiers de justifier les mises à niveau multi-étages sans dépassements budgétaires majeurs. Les organismes de réglementation érodent davantage l'attrait mono-étage en resserrant les tolérances pour les occupants hors position et les passagers arrière.

Par Canal de Vente : L'Après-Vente en Forte Hausse sur les Cycles de Rappel

Les gonfleurs montés en équipement d'origine représentaient 72,64 % des revenus de 2025, bénéficiant d'une validation intégrée lors du développement du véhicule et d'une logistique synchronisée en flux tendu. L'après-vente, cependant, progresse à un CAGR de 8,63 % à mesure que les unités à azoture de sodium quittent le service dans le cadre de programmes de rappel progressifs. Les concessionnaires et les chaînes de réparation certifiées capitalisent sur cette vague en stockant des remplacements sans azoture qui répondent aux seuils réglementaires révisés. Les distributeurs indépendants signalent également un chiffre d'affaires plus élevé à mesure que les véhicules plus anciens dépassent la durée de vie de conception du système d'airbag et déclenchent des remplacements imposés par les assureurs. La numérisation de la chaîne d'approvisionnement, notamment l'étiquetage par code-barres et RFID, aide les ateliers à vérifier la provenance et à éviter les stocks contrefaits.

La dynamique des rappels s'articule avec les exigences des assureurs qui imposent que les réparations utilisent des propergols conformes aux limites de toxicité de l'UE et du Japon, renforçant le virage de l'après-vente vers les formulations à base de nitrate de guanidine. Les pilotes de traçabilité basés sur la blockchain montrent des résultats précoces prometteurs pour dissuader les gonfleurs du marché gris qui sévissaient autrefois dans les régions à faible surveillance douanière. Les équipementiers, soucieux des risques d'atteinte à leur image de marque, étendent désormais des programmes de bonne volonté qui subventionnent la main-d'œuvre de remplacement pour les modules rappelés, orientant effectivement les clients vers les centres de service agréés. Pendant ce temps, les fournisseurs de premier rang sécurisent leurs revenus en accordant des licences de production à des spécialistes certifiés de l'après-vente plutôt qu'en se concurrençant directement sur la distribution au dernier kilomètre. À mesure que les stocks d'azoture de sodium hérités s'épuisent, les perspectives de croissance restent fermement dans la voie du remplacement plutôt que dans l'assemblage de nouveaux véhicules.

Analyse Géographique

L'Asie-Pacifique détenait 38,88 % des revenus mondiaux en 2025 et est en bonne voie pour un CAGR de 9,42 % jusqu'en 2031, le plus élevé parmi toutes les régions. La Chine seule représentait 28 % du marché des gonfleurs d'airbag automobiles en 2025 ; les règles strictes du C-NCAP 2024 signifient que 76 % des nouvelles voitures particulières chinoises disposent déjà de modules conducteur double-étage. Le segment des gonfleurs en Inde bénéficie du plan d'Incitation Liée à la Production, qui a suscité des investissements tels que l'usine de 3 millions d'unités de ZF Rane au Tamil Nadu[3]"ZF Rane Inaugurates Inflator Manufacturing and Sled Test Facility at Trichy, Tamil Nadu," Rane Group, ranegroup.com. Le Japon mène la pénétration de la protection des piétons à 68 % alors que la révision du score JNCAP incite aux airbags externes.

L'Amérique du Sud suit avec un CAGR de 7,23 %, le programme Rota 2030 du Brésil imposant la plupart du contenu local pour les systèmes de retenue à partir de 2026, encourageant l'assemblage de gonfleurs dans le pays. Les constructeurs automobiles argentins exploitent les routes d'exportation du MERCOSUR, tandis que les filiales locales de fournisseurs mondiaux ouvrent de plus petites usines pour contourner les droits de douane. L'Amérique du Nord croît à 4,76 % ; bien que les airbags conducteur-passager soient saturés à 98 % de taux d'équipement, les lancements de plateformes VE et les remplacements Takata en cours soutiennent des hausses nominales.

L'Europe affiche un CAGR de 5,44 % alors que le Mécanisme d'Ajustement Carbone aux Frontières augmente les coûts des importations asiatiques à partir de janvier 2026, motivant les équipementiers de premier rang à établir des sites à faible empreinte carbone en Pologne et en Roumanie. La part de l'azoture de sodium est déjà tombée à 26 % en Europe, reflétant une conformité REACH accélérée. Le Moyen-Orient et l'Afrique luttent contre des afflux de gonfleurs contrefaits qui déprime la confiance des fournisseurs, tandis que le CAGR de 3,51 % de la Russie est à la traîne en raison des sanctions qui réduisent les approvisionnements en hélium essentiels pour les modules à gaz stocké.

Paysage réglementaire

Les exigences en matière de protection des occupants et d'intégrité des générateurs de gaz continuent de se renforcer sur les principaux marchés automobiles, influençant les choix de conception des générateurs de gaz et les attentes en matière de traçabilité. Aux États-Unis, la norme FMVSS n° 208 reste le cadre principal de protection des occupants en cas de collision, et en avril 2026, la NHTSA a publié une règle finale intérimaire ajustant le calendrier de conformité pour les exigences relatives aux avertisseurs de ceinture de sécurité. La règle fixe le 1er septembre 2026 pour les avertisseurs des sièges avant et le 1er septembre 2027 pour les avertisseurs des sièges arrière, ce qui affecte les calendriers d'intégration des systèmes de retenue combinant capteurs, calculateurs (ECU) et logique de commande des générateurs de gaz.

Les régulateurs utilisent également des mesures d'application ciblées pour traiter les générateurs de gaz défectueux et les risques liés à l'après-vente. La NHTSA a rendu une décision finale déclarant défectueux certains générateurs de gaz d'airbag frontal portant le marquage DTN60DB, interdisant leur vente, importation ou introduction dans le commerce interétatique américain en raison d'un risque d'explosion. Cette action renforce le rôle de la provenance vérifiée dans les circuits de remplacement. À l'échelle mondiale, les réglementations d'homologation des véhicules de l'UNECE relatives à la performance en cas de collision (y compris les dispositions sur les chocs frontaux) et les normes d'essai ISO pour les générateurs de gaz d'airbag, notamment ISO 14451-5:2013 et ISO 12097-3:2002, sous-tendent les régimes de qualification et de validation, tandis que le contexte du rapport met en avant la norme ISO/TS 5083:2025 comme référence technique pour la performance des systèmes de retenue adaptatifs dans les cas d'usage à automatisation plus élevée.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les produits chimiques propulseurs et les gaz inertes, puis passe par la formulation des générateurs et le traitement des pastilles, avant d'aboutir aux boîtiers métalliques de précision et aux filtres (acier inoxydable ou céramique). À partir de là, les initiateurs et allumeurs intègrent l'électronique et les logiciels pour les conceptions multi-étages. Les fournisseurs de rang 1 assemblent les générateurs de gaz et les intègrent dans des modules destinés aux volants, tableaux de bord, sièges, rideaux gonflables et systèmes de protection des piétons avant leur livraison aux usines des constructeurs (OEM), avec des acteurs mondiaux majeurs incluant Autoliv, ZF (y compris ZF LIFETEC), Joyson Safety Systems, Daicel et Nippon Kayaku.

La continuité de l'approvisionnement dépend de longs cycles de validation pour les substitutions de composants et de chimie, ce qui crée un effet de verrouillage et peut limiter le réapprovisionnement rapide en cas de perturbation. La disponibilité des composants électroniques constitue une contrainte récurrente pour les architectures intelligentes ou multi-étages, et les préoccupations d'approvisionnement de 2025 concernant la disponibilité des semi-conducteurs et les évolutions de contrôle ont accru le risque d'arrêts de lignes. Les contraintes liées aux matériaux, y compris la pression liée aux terres rares signalée par Mahle en juin 2025, peuvent également affecter les intrants électroniques automobiles et les équipements de fabrication. Du côté de la production, la chaîne évolue vers des lignes de générateurs de gaz plus automatisées et antidéflagrantes, ce qui augmente les besoins en dépenses d'investissement et accroît l'avantage des opérateurs à grande échelle capables de soutenir un assemblage et des essais à haut débit et étroitement contrôlés.

Paysage Concurrentiel

Le marché des gonfleurs d'airbag automobiles est caractérisé par une forte concentration, ZF Friedrichshafen, Autoliv, Daicel et Joyson Safety Systems représentant ensemble la majorité des revenus mondiaux. Les avantages d'échelle permettent à ces acteurs établis d'aligner les rythmes de production sur les calendriers d'assemblage des équipementiers, assurant des livraisons fiables en flux tendu. Leur domination découle également de décennies de portefeuilles de propriété intellectuelle couvrant la conception des initiateurs, la formulation des propergols et l'intégration des modules. Les barrières à l'entrée restent élevées car les nouveaux concurrents doivent simultanément réussir des tests d'homologation rigoureux et forger des liens profonds dans la chaîne d'approvisionnement. En conséquence, les entreprises plus petites choisissent souvent de s'associer aux acteurs établis plutôt que de les défier directement.

La différenciation technologique façonne de plus en plus la dynamique concurrentielle. Les dépôts de brevets se concentrent sur les gonfleurs hybrides à format plat qui économisent l'espace à l'intérieur des structures de carrosserie VE à mégacoulée tout en maintenant une pression stable lors des retournements de longue durée. Les modules intelligents sécurisés par cybersécurité gagnent en dynamique après que le Règlement ONU 155 a imposé une communication chiffrée entre les capteurs de choc et les allumeurs de gonfleurs. Les acteurs établis sécurisent leur avance en intégrant des microcontrôleurs qui permettent des mises à jour de micrologiciels à distance liées à une logique de sécurité évolutive. Ces capacités permettent aux fournisseurs de présenter les gonfleurs comme des composants évolutifs, reflétant les tendances observées dans l'infodivertissement des véhicules. En parallèle, les accords de licence croisée réduisent le risque de contentieux et accélèrent la standardisation des fonctionnalités de sécurité critiques entre les marques.

La disruption par les coûts bouillonne encore en surface, notamment de la part des fabricants indiens qui exploitent les subventions d'Incitation Liée à la Production. La nouvelle usine de ZF Rane au Tamil Nadu viserait des coûts de production 15 à 18 % inférieurs aux équivalents européens, augmentant la pression sur les entreprises établies pour qu'elles se localisent ou risquent une érosion des marges. Les références de durabilité entrent également en jeu, les fournisseurs se précipitant pour certifier des lignes de fabrication à faible empreinte carbone afin d'éviter l'exposition aux droits de douane dans le cadre du Mécanisme d'Ajustement Carbone aux Frontières de l'UE. Les stratégies d'atténuation de la contrefaçon restent une priorité unificatrice : Autoliv et ZF pilotent des programmes de provenance basés sur la blockchain qui tracent chaque gonfleur de l'assemblage de l'initiateur à l'installation dans le véhicule. Collectivement, ces mouvements montrent que même dans un domaine concentré, des voies d'innovation vers de nouveaux angles concurrentiels restent ouvertes.

Leaders du Secteur des Gonfleurs d'Airbag Automobiles

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

Daicel Corporation

ARC Automotive Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces vacants apparaissent là où les constructeurs OEM redessinent l'emballage des systèmes de retenue pour les structures de carrosserie des véhicules électriques, et là où les chaînes d'approvisionnement sont localisées pour réduire les délais et l'exposition tarifaire. Les générateurs de gaz hybrides et les modules de rideau ultra-fins s'alignent sur les contraintes d'emballage évoquées dans le contexte du rapport, où les structures giga-castées réduisent l'espace disponible pour les cylindres conventionnels. Il existe également des preuves concrètes de déploiement de capitaux : en mars 2026, ZF LIFETEC a débuté une expansion de capacité à sa base de production de générateurs de gaz de Xi'an avec un investissement de 150 millions d'euros, ajoutant des lignes axées sur les générateurs de gaz hybrides et une nouvelle capacité annuelle pour soutenir une disponibilité plus large des architectures hybrides dans les programmes à grand volume.

Une deuxième zone d'opportunité se trouve dans les pôles de fabrication d'Asie-Pacifique qui combinent infrastructures de production et d'essai, améliorant les délais d'homologation à la fois pour les plateformes domestiques et les exportations. Le contexte du rapport identifie l'Inde comme un pôle d'exportation émergent, et note que ZF Rane a mis en service une usine de fabrication de générateurs de gaz et une installation d'essai sur traîneau au Tamil Nadu avec une capacité annuelle d'environ 3 millions d'unités, indiquant une capacité qui s'étend au-delà de l'assemblage vers la validation et le développement. Sur le plan de la conformité, le renforcement des mesures d'application contre les générateurs de gaz défectueux aux États-Unis, ainsi que le durcissement des attentes chimiques et de cybersécurité en Europe et au Japon, stimule la demande pour des produits de remplacement traçables et conformes aux normes, ainsi que pour des générateurs de gaz conçus autour de propulseurs sans azide et d'électronique sécurisée. Cela favorise les fournisseurs capables de documenter les performances d'essai et de fournir une provenance vérifiable dans les circuits de remplacement liés à l'après-vente et aux rappels.

Développements récents du secteur

- Juillet 2026 : Autoliv a signé un accord-cadre de coopération stratégique mondiale avec Great Wall Motor pour approfondir la coopération dans la chaîne d'approvisionnement, les opérations localisées et les systèmes de sécurité intégrés. Cet accord soutient une coordination de programme plus étroite pour le contenu des systèmes de retenue à travers les plateformes et les régions, renforçant le positionnement de fournisseur de rang 1 alors que les constructeurs OEM standardisent des architectures d'airbag et de capteurs plus avancées.

- Mars 2026 : ZF LIFETEC a lancé un projet d'expansion de capacité à sa base de générateurs de gaz de Xi'an en Chine, soutenu par un investissement de 150 millions d'euros pour augmenter la production des générateurs de gaz hybrides SHI2/SHI3. Cette capacité supplémentaire renforce l'approvisionnement local en générateurs de gaz hybrides pour les plateformes de véhicules électriques et intelligents, où les exigences en matière d'emballage et de performance multi-étages sont croissantes.

- Septembre 2024 : ZF Rane Automotive a inauguré une nouvelle usine de fabrication de générateurs de gaz d'airbag et une installation d'essai sur traîneau à Tiruchirappalli (Trichy), Tamil Nadu, avec une capacité annuelle initiale d'environ 3 millions d'unités. La co-implantation de la fabrication et de la validation élargit la capacité régionale d'approvisionnement en générateurs de gaz qualifiés et soutient les programmes de localisation axés sur l'Inde, parallèlement à une production orientée vers l'exportation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus des générateurs de gaz pour airbags automobiles vendus pour installation dans les véhicules, comptabilisés au prix de transfert OEM en USD. Il inclut les nouveaux générateurs de gaz utilisés dans les emplacements courants d'airbags des voitures particulières et des véhicules commerciaux.

Exclusions du périmètre : les générateurs de gaz de remplacement liés aux rappels et les unités remises à neuf sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par Type d'Airbag

- Passager

- Rideau

- Genoux

- Latéral

- Protection des Piétons

- Par Type de Gonfleur

- Pyrotechnique

- Gaz Stocké

- Hybride

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Lourds

- Par Chimie du Propergol

- À Base d'Azoture

- Sans Azoture (ex. Nitrate de Guanidine)

- Par Stade Technologique

- Mono-Étage

- Double-Étage et Multi-Étage

- Par Canal de Vente

- Montage Équipementier

- Après-Vente / Remplacement Suite à Rappel

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont servi à construire la structure initiale de la demande, de l'offre et des prix afin que le modèle reste ancré dans des éléments observables. Nous nous sommes appuyés sur des règles publiques de sécurité routière et des références d'essai, telles que les mises à jour de la NHTSA et des FMVSS, les protocoles Euro NCAP et les réglementations UNECE, car celles-ci influencent les airbags installés et la spécification des générateurs de gaz.

Pour dimensionner le bassin de demande des véhicules, nous avons également examiné les séries officielles de production et d'immatriculation de véhicules provenant de sources telles que l'OICA, les ministères nationaux des transports et les statistiques douanières commerciales lorsque les flux commerciaux de composants étaient pertinents. Cela a été complété par les rapports annuels des entreprises, les présentations de résultats, les sites d'associations, les brevets et références normatives, ainsi que par une couverture médiatique fiable pour recouper les évolutions technologiques (par exemple, l'adoption des systèmes à deux étages et les tendances des propulseurs). Certains abonnements payants n'ont été utilisés que pour les données financières des entreprises et la cartographie des brevets afin de confirmer les calendriers et les évolutions de mix. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la logique d'installation, la répartition entre types de générateurs de gaz, et l'évolution réaliste des prix selon les classes de véhicules et les régions. Nous nous sommes entretenus avec un ensemble d'acteurs des générateurs de gaz et des modules, de parties prenantes de la sécurité des véhicules et d'experts en aval côté acheteur dans les principales régions automobiles afin de combler les lacunes des résultats documentaires et de vérifier les hypothèses en termes simples.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 16 % | APAC : 49 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante où la production mondiale et régionale de véhicules est reconstituée puis traduite en demande de générateurs de gaz à l'aide des taux d'installation d'airbags par type de véhicule et niveau d'exigence de sécurité. Une fois le bassin d'unités établi, il est valorisé à l'aide des prix de transfert OEM ajustés selon le mix, car un générateur de gaz stocké ou hybride présente généralement un profil de prix différent d'une unité pyrotechnique standard.

Le modèle repose sur un petit ensemble d'intrants reproductibles, plus faciles à défendre lors d'un appel client, tels que la production de voitures particulières et de véhicules commerciaux, le nombre d'airbags par véhicule selon le pack de sécurité, la pénétration des airbags latéraux et rideaux, la répartition des technologies de générateurs de gaz, et l'évolution du prix de vente moyen avec les changements de matériaux et de propulseurs. Lorsque le marché est vérifié par le bas, nous utilisons des agrégations sélectives basées sur des échantillons de revenus de fournisseurs, des discussions de canal sur les volumes de plateformes, et le prix unitaire multiplié par les expéditions estimées pour voir si les totaux nécessitent un ajustement. Lorsque le détail au niveau national est faible, les écarts sont traités par approximation à partir de régimes réglementaires et de mix de véhicules similaires, puis les résultats sont soumis à un test de cohérence avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour des perspectives de production de véhicules, de l'expansion de l'installation motivée par la réglementation, et des évolutions du mix technologique, puis le scénario retenu est aligné sur ce que les experts primaires considèrent comme le plus réaliste pour le prochain cycle de planification.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les tendances de production de véhicules, le calendrier des mandats de sécurité régionaux, et tout changement de palier visible dans le contenu en airbags par véhicule. Si une région montre une hausse soudaine qui ne correspond pas à ces signaux, les hypothèses sont revues et des suivis ciblés sont déclenchés avec les personnes interrogées pour comprendre ce qui a changé.

Avant validation finale, le modèle passe par une revue analyste en plusieurs étapes où la logique de calcul, les conversions d'unités et le traitement des devises sont vérifiés, suivie d'une analyse finale des écarts au niveau des segments et des régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, après quoi un dernier passage de données est effectué afin que les clients bénéficient de la vue la plus actuelle.

Taille du marché des générateurs de gaz pour airbags automobiles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les générateurs de gaz d'airbag ne correspondent souvent pas car le point de revenu comptabilisé et ce qui est inclus peuvent varier d'un éditeur à l'autre. Les différences proviennent généralement du fait que les valeurs sont saisies au prix de transfert OEM ou à la valeur d'assemblage en aval, de la manière dont l'activité de rappel est traitée, et de la façon dont le mix technologique est valorisé au fil du temps.

Une cause fréquente d'écart est le périmètre, certains chiffres mélangeant les générateurs de gaz avec des composants de module d'airbag adjacents, ou maintenant la demande de remplacement liée aux rappels dans le total, ce qui peut faire augmenter le chiffre lors de cycles de rappel intenses. Un autre facteur est la manière dont le bassin de demande est constitué, car la production de véhicules, le nombre d'airbags par véhicule et la pénétration régionale de l'installation peuvent être définis selon des hypothèses de règles de sécurité différentes, suivies de calendriers de devises et de cadences de mise à jour différents. Exclure les générateurs de gaz de remplacement liés aux rappels et maintenir la valeur au prix de transfert OEM est ce qui permet de conserver l'estimation liée à la demande d'installation sur véhicules neufs, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,63 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,54 milliards USD (2025) | Utilise une année de référence différente et peut refléter une pondération régionale et un ensemble de prix plus larges, et le périmètre n'indique pas clairement si les générateurs de gaz de remplacement liés aux rappels sont exclus ou si les valeurs mélangent des composants de module adjacents. |

| Éditeur sectoriel B | 5,40 milliards USD (2025) | Rapporte une valeur pour 2025 avec une trajectoire de croissance plus lente, et les exclusions ne sont pas précisées, ce qui peut modifier les totaux si les volumes de rappel, le mix de canaux, ou le prix de transfert OEM par rapport à la valeur en aval sont traités différemment. |

La comparaison montre principalement que le choix de l'année et la clarté du périmètre peuvent faire varier la valeur affichée même lorsqu'il s'agit du même produit. En ancrant la demande à la production de véhicules et à l'installation, puis en valorisant systématiquement les générateurs de gaz au niveau du prix de transfert OEM, le modèle reste traçable à un petit ensemble d'intrants qui peuvent être revérifiés et mis à jour chaque année.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des gonfleurs d'airbag automobiles ?

Le marché des gonfleurs d'airbag automobiles s'élève à 5,63 milliards USD en 2026.

À quelle vitesse le marché des gonfleurs d'airbag automobiles devrait-il croître ?

Le marché devrait afficher un CAGR de 7,73 % et atteindre 8,17 milliards USD d'ici 2031.

Quel type de gonfleur connaît la croissance la plus rapide ?

Les gonfleurs hybrides se développent à un CAGR de 8,27 % car ils équilibrent inflation rapide et pression soutenue.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 9,42 %, portée par l'adoption de l'ADAS en Chine et les incitations à la fabrication en Inde.

Dernière mise à jour de la page le: