Taille et Part du Marché Automobile V2X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

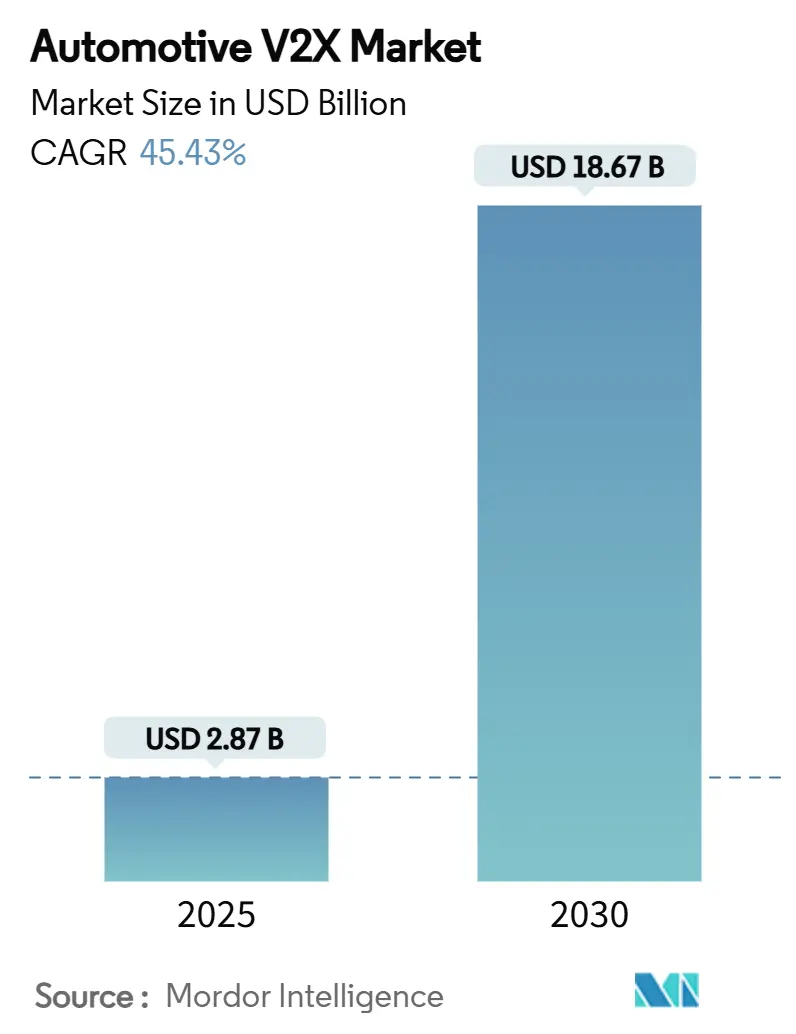

| Taille du Marché (2025) | 2.87 Milliards de dollars |

| Taille du Marché (2030) | 18.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 45.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Automobile V2X par Mordor Intelligence

La taille du Marché Automobile V2X est estimée à 2,87 milliards USD en 2025, et devrait atteindre 18,67 milliards USD d'ici 2030, à un CAGR de 45,43% durant la période de prévision (2025-2030). Les déploiements accélérés de la 5G, les programmes de véhicules autonomes en pleine expansion et les mandats gouvernementaux contraignants en matière de sécurité se combinent pour créer un super-cycle d'investissement dans l'infrastructure des véhicules connectés. L'échange de données en temps réel entre les véhicules, l'infrastructure, le réseau électrique et les usagers vulnérables de la route devient indispensable alors que les nations font face aux 42 514 décès sur les routes signalés aux États-Unis en 2024.[1]"Stratégie Nationale de Sécurité Routière," Département américain des Transports, transportation.gov L'Asie-Pacifique évolue pour devenir le moteur de croissance, portée par le déploiement V2X de la Chine et ses plans pour un maximum de véhicules équipés V2X par an d'ici 2034. À travers la chaîne de valeur, la consolidation des jeux de puces, l'informatique en périphérie multi-accès et la réallocation du spectre vers la 5G NR-V2X accélèrent la maturité commerciale tout en exposant des lacunes dans la gouvernance de la cybersécurité qui pourraient ralentir l'adoption à court terme.

Points Clés du Rapport

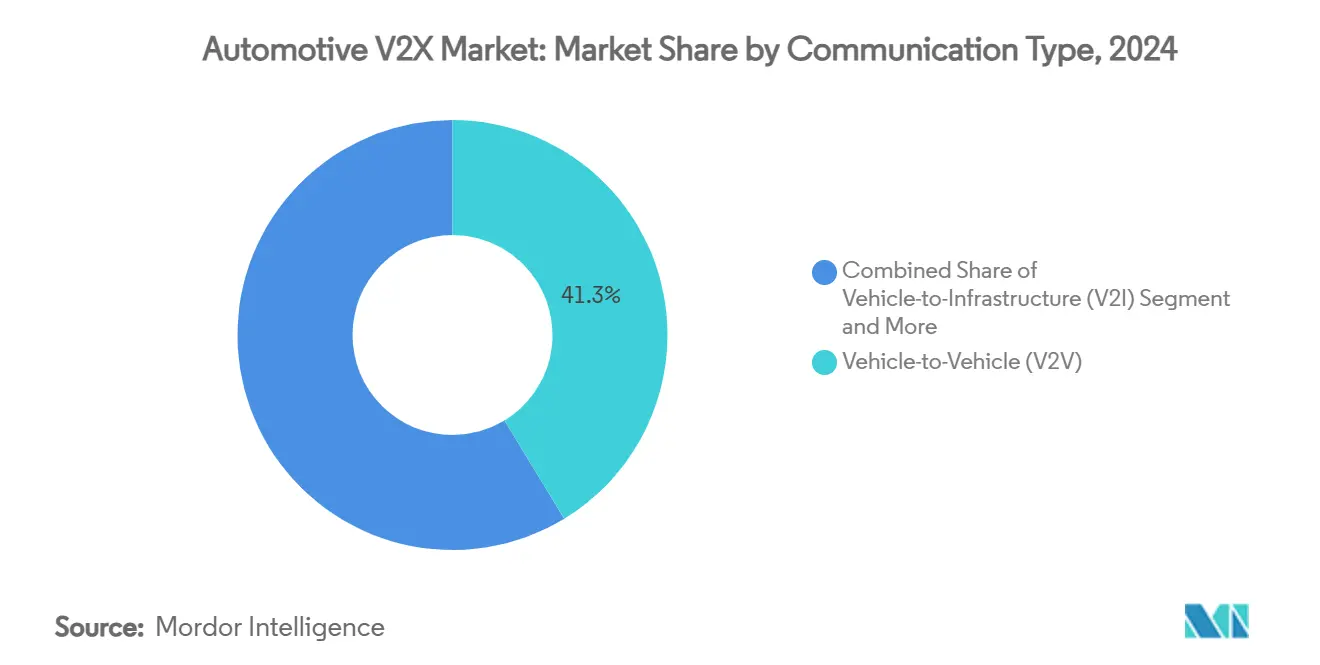

- Par type de communication, le Véhicule-à-Véhicule détenait 41,28% de la part du marché automobile V2X en 2024, tandis que le Véhicule-à-Réseau Électrique devrait afficher un CAGR de 46,13% jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 67,15% de la part du marché automobile V2X en 2024, tandis que les véhicules commerciaux progressent à un CAGR de 45,81% jusqu'en 2030.

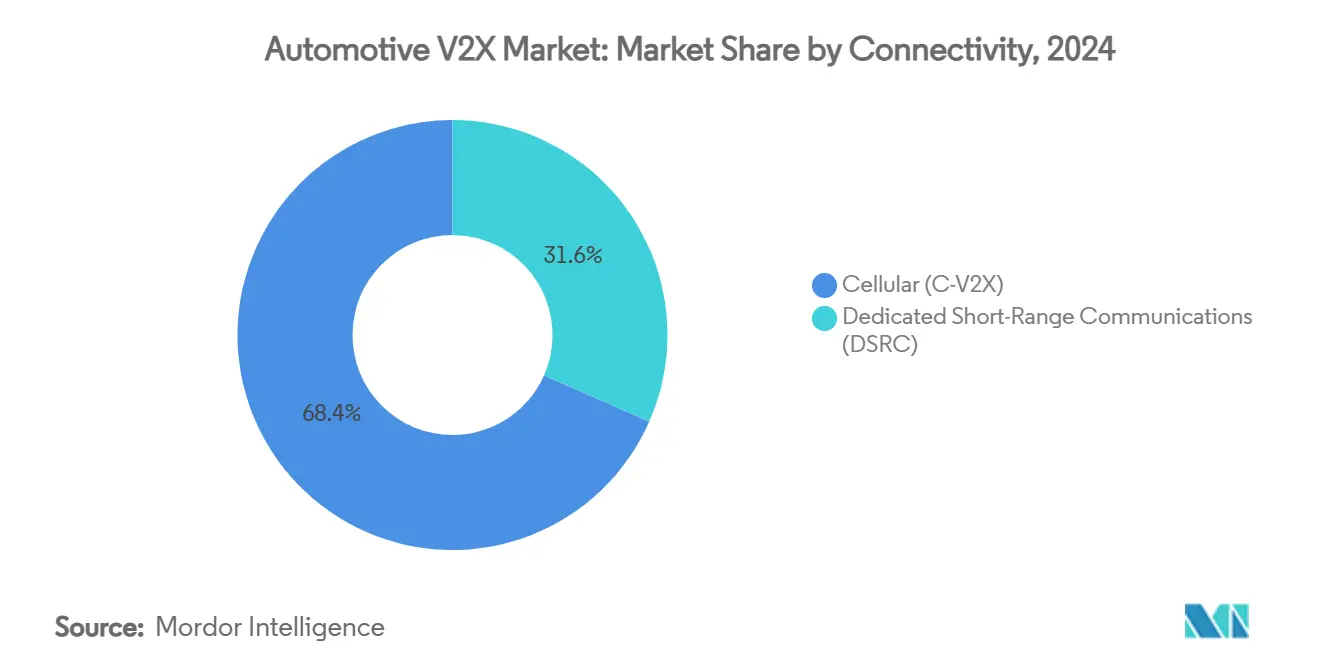

- Par connectivité, le C-V2X représentait 68,38% de la taille du marché automobile V2X en 2024 et devrait croître à un CAGR de 45,57% durant la fenêtre de prévision.

- Par application, les solutions de sécurité détenaient 46,53% de la part de la taille du marché automobile V2X en 2024, tandis que la recharge des véhicules électriques et les services énergétiques sont en voie d'atteindre un CAGR de 46,12% d'ici 2030.

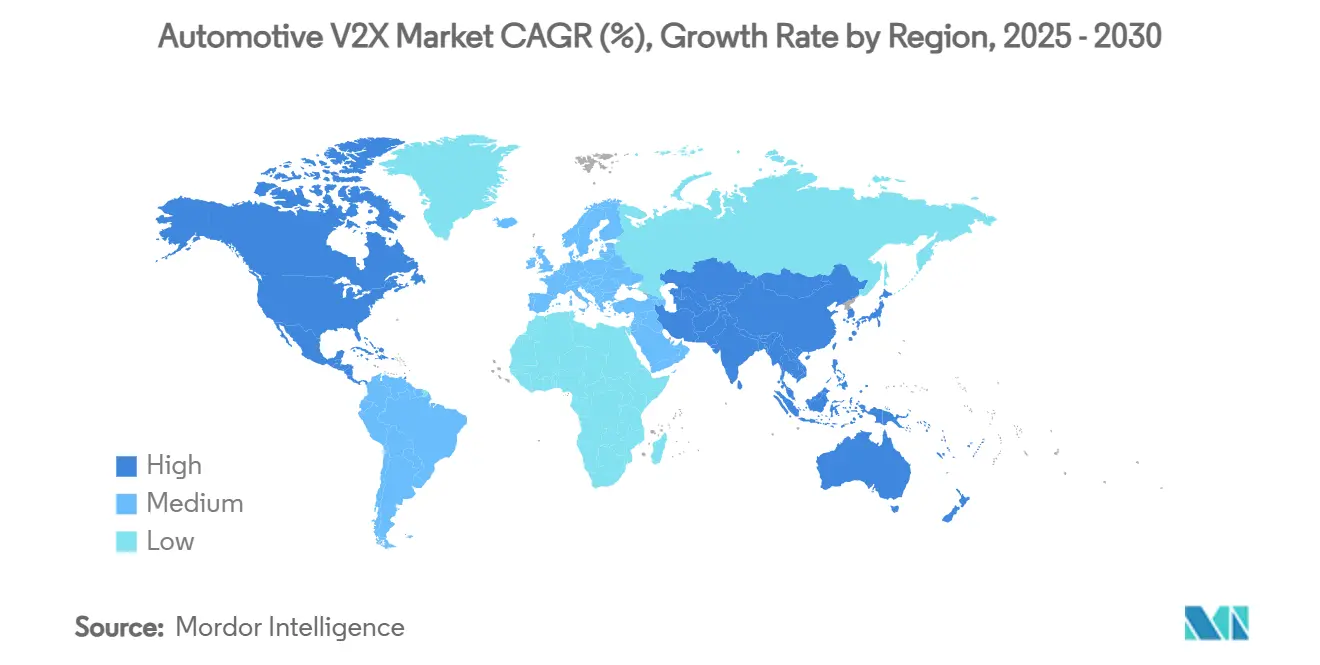

- Par géographie, l'Amérique du Nord était en tête avec 34,71% de part des revenus en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 45,93% jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché Automobile V2X*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Véhicules Connectés et Autonomes | +10.3% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération des Réseaux 5G URLLC | +8.7% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Mandats Gouvernementaux de Sécurité et Objectifs Vision-Zéro | +8.1% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Investissement des Constructeurs Automobiles dans la Mobilité Intelligente | +7.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intégration Véhicule-à-Réseau Électrique | +6.1% | UE en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Unités Routières à Calcul en Périphérie | +4.8% | Déploiement précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Déploiements de Véhicules Connectés et Autonomes

Les programmes de conduite autonome compensent les lacunes de visibilité des capteurs grâce à la perception coopérative fournie par le V2X. Hyundai Motor Group a annoncé un investissement significatif de 21 milliards USD aux États-Unis de 2025 à 2028.[2]"Mise à jour de la Stratégie 2025," Hyundai Motor Group, hyundai.com Le Ministère des Affaires Intérieures du Japon a validé le support V2N pour les camions de niveau 4 sur la Nouvelle Autoroute Tomei, soulignant le transport commercial comme premier bénéficiaire. À mesure que les flottes prouvent que le V2X offre une conscience situationnelle à 360 degrés, les dépenses en capital se réorientent vers des grilles d'unités routières à l'échelle nationale. Chaque véhicule autonome supplémentaire multiplie la valeur de l'infrastructure, forgeant une boucle d'adoption auto-renforçante qui propulse le marché automobile V2X vers l'avant.

Prolifération des Réseaux 5G URLLC

Les communications ultra-fiables à faible latence de cinquième génération fournissent le temps de réponse inférieur à 10 millisecondes exigé par les algorithmes d'évitement de collision. General Motors et AT&T équipent des millions de véhicules américains de modules 5G, positionnant le V2X comme un niveau de télématique premium. À Pékin, plus de 7 000 stations de base 5G-Advanced prennent désormais en charge la coordination véhicule-route-nuage, démontrant comment les grilles radio densifiées sont corrélées à la qualité de service. À mesure que les opérateurs migrent du LTE-V2X vers la 5G NR-V2X, la technologie passe des avertissements diffusés aux manœuvres coordonnées, élargissant le champ des revenus pour le marché automobile V2X.

Mandats Gouvernementaux de Sécurité et Objectifs Vision-Zéro

Les réglementations contraignantes traduisent les objectifs de sécurité routière en demande directe pour les véhicules équipés V2X. L'Union Européenne a commencé à appliquer les exigences ADAS en juillet 2024, obligeant chaque nouvelle voiture à prendre en charge l'assistance intelligente à la vitesse, le freinage automatisé et le maintien de voie — des fonctionnalités qui reposent sur des flux de données V2X à faible latence. Aux États-Unis, le plan « Sauver des Vies grâce à la Connectivité » prévoit une couverture V2X sur 20% des autoroutes fédérales d'ici 2028 et 50% d'ici 2031, un cadre censé prévenir 1 300 décès par an. Une telle clarté démantèle la barrière des effets de réseau car les constructeurs automobiles peuvent planifier les volumes de production autour de dates de conformité connues. Le NCAP chinois récompense désormais la compatibilité V2X, incitant les constructeurs à dépasser les seuils minimaux. Ensemble, ces mandats constituent une charge de base prévisible pour le marché automobile V2X, encourageant les fournisseurs à augmenter leur production et à investir dans des innovations améliorant les performances.

Investissement des Constructeurs Automobiles dans les Écosystèmes de Mobilité Intelligente

Les constructeurs automobiles pivotent des ventes de matériel vers des abonnements de mobilité alimentés par les données V2X. Le partenariat de Volkswagen avec Valeo et Mobileye intègre la perception coopérative directement dans la plateforme MQB, signalant que la connectivité sera standard et non optionnelle. Le pilote de mobilité intelligente néerlandais de Hyundai diffuse des données de trafic en temps réel via des liaisons V2X, prouvant que les écosystèmes public-privé évoluent plus rapidement lorsque les coûts et les bénéfices sont partagés. Des fournisseurs tels que HARMAN ont introduit « Ready Aware », un modèle de logiciel en tant que service fournissant des alertes d'infrastructure via des API cloud, brouillant davantage la frontière entre les chaînes de valeur automobile et télécom.[3]"Communiqué de Presse CES 2025 : Ready Aware," HARMAN International, harman.com

Analyse de l'Impact des Freins sur le Marché Automobile V2X*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Infrastructures | -6.8% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Responsabilités Croissantes en Matière de Cybersécurité | -4.2% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Incertitude sur le Partage du Spectre | -3.1% | Amérique du Nord et UE, avec des répercussions réglementaires vers l'APAC | Moyen terme (2-4 ans) |

| Faible Retour sur Investissement pour les Opérateurs de Flottes | -2.9% | Marchés émergents en APAC, Amérique Latine et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Infrastructures et Fragmentation des Normes

L'installation d'unités routières coûte entre 15 000 et 30 000 USD par intersection, une charge qui incombe aux agences gérant des budgets en réduction. Les premiers déploiements DSRC, comme le réseau de 1 700 unités de Géorgie, font désormais face à des dilemmes de mise à niveau après que la FCC a réduit le spectre DSRC à 10 MHz et libéré 20 MHz pour le C-V2X. Des lignes de démarcation similaires divisent les profils C-ITS européens et C-V2X chinois, entravant l'interopérabilité transfrontalière. Des équipements bi-mode existent mais à un coût premium, forçant les planificateurs à prendre des décisions de séquençage difficiles qui ralentissent la couverture universelle et freinent l'adoption du marché automobile V2X.

Responsabilités Croissantes en Matière de Cybersécurité et Rappels

Le Règlement ONU 155 soumet chaque nouveau véhicule européen vendu après juillet 2024 à des audits de cybersécurité rigoureux, obligeant les constructeurs automobiles à gérer les menaces tout au long du cycle de vie du véhicule. Les pertes du secteur liées aux cyberincidents automobiles ont augmenté en 2024, et les voies sans fil du V2X élargissent encore la surface d'attaque. Une seule violation pourrait paralyser les systèmes de gestion des intersections et exposer les constructeurs à des rappels coordonnés se chiffrant en milliards. LG Electronics a obtenu la première évaluation selon les Critères Communs pour un module V2X, illustrant le coût et la complexité de la conformité. Le maintien des correctifs à distance et de la détection d'intrusion en temps réel est désormais un poste budgétaire obligatoire, poussant les petits fournisseurs hors du marché automobile V2X.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché Automobile V2X

Par Type de Communication :

La Gestion de l'Énergie Dépasse la SécuritéLes services Véhicule-à-Véhicule ont maintenu une part de 41,28% du marché automobile V2X en 2024, car l'évitement des collisions est resté la priorité de déploiement par défaut pour les régulateurs. La croissance se déplace désormais vers le Véhicule-à-Réseau Électrique, dont l'expansion est prévue à un CAGR de 46,13% à mesure que les services publics monétisent le stockage distribué. La taille du marché automobile V2X pour le V2G devrait quadrupler entre 2025 et 2030, reflétant la pénétration croissante des véhicules électriques et les incitations à la réponse à la demande. Les chargeurs embarqués bi-mode permettent des flux d'énergie bidirectionnels sans remplacement de matériel, lissant les courbes d'adoption.

Dans les économies en développement, les déploiements V2G dépendent de la numérisation du réseau électrique et des réformes de tarification en fonction de l'heure d'utilisation. Les projets pilotes municipaux en Inde, au Brésil et en Afrique du Sud illustrent l'intérêt mais exposent également le besoin de normes interopérables. Les fournisseurs de plateformes élaborent des places de marché pilotées par API où les opérateurs de flottes peuvent mettre aux enchères la capacité des batteries aux heures de pointe, un modèle qui pourrait réduire les délais de remboursement à moins de trois ans.

Par Type de Véhicule :

Les Flottes Mènent l'Adoption PratiqueLes voitures particulières représentaient encore 67,15% de la part du marché automobile V2X en 2024, car les volumes unitaires bruts éclipsent les ventes de flottes commerciales. Pourtant, les véhicules commerciaux affichent le CAGR le plus élevé de 45,81% jusqu'en 2030, reflet d'économies de coûts quantifiables en logistique, maintenance et sécurité des conducteurs. Les camions à définition logicielle selon la feuille de route de Daimler visent l'autonomie de niveau 4 d'ici 2027, nécessitant une connectivité sidelink C-V2X fiable pour le convoyage et les diagnostics à distance. Des leaders chinois de la livraison express tels que ZTO exploitent désormais des convois de fret autonomes capables de déplacer 1 000 colis sans intervention humaine, démontrant un retour sur investissement immédiat. Les propriétaires de flottes mesurent les retours en termes de réduction de la consommation de carburant, de baisse des sinistres d'assurance et de conformité réglementaire plus stricte, les amenant à payer des prix premium pour une fonctionnalité précoce.

L'adoption par les consommateurs rattrape son retard. Les constructeurs automobiles suppriment les barrières tarifaires des équipements optionnels et intègrent plutôt le matériel V2X en standard, répartissant les coûts sur des séries de production plus importantes. Les services d'abonnement couvrant les avertissements de danger, les paiements de stationnement et l'autorisation de recharge bidirectionnelle transforment les véhicules en portefeuilles numériques. Le marché automobile V2X bénéficie donc de deux courbes d'adoption, les flottes prouvant les modèles économiques en amont et les véhicules particuliers ajoutant du volume par la suite. À mesure que les coûts des puces baissent et que les mises à jour à distance permettent de nouvelles fonctionnalités après la vente, l'écart de propriété entre les segments commerciaux et personnels se réduira, élevant les attentes de connectivité de base dans l'ensemble du secteur.

Par Connectivité :

Le V2X Cellulaire Supplante le DSRC HéritéLe C-V2X a capturé 68,38% du marché automobile V2X en 2024, une avance cimentée par la fiabilité de qualité opérateur et la réutilisation de l'infrastructure 4G/5G existante, et croît également à un CAGR robuste de 45,57% jusqu'en 2030. Les constructeurs automobiles favorisent la trajectoire de la technologie vers les mises à niveau de la Release 18, qui promettent un débit sidelink amélioré pour le partage de capteurs. La démonstration d'interopérabilité de la Release 16 de Keysight utilisant les puces Ettifos et Autotalks prouve la disponibilité multi-fournisseurs, réduisant le risque de chaîne d'approvisionnement. La décision de la FCC d'attribuer 20 MHz au C-V2X a libéré les fabricants de l'incertitude spectrale, accélérant les calendriers de déploiement. Les installations DSRC précoces conservent un avantage de base installée dans certains corridors américains et bancs d'essai C-ITS européens, mais le coût du maintien de deux écosystèmes parallèles pousse à la convergence vers des offres bi-mode.

À partir de 2025, la taille du marché automobile V2X liée au DSRC devrait se contracter lentement à mesure que les cycles de mise à niveau favorisent le cellulaire. Cependant, des cas d'usage de niche tels que les alertes de passage à niveau ferroviaire et les opérations minières pourraient maintenir les appareils IEEE 802.11bd en service plus longtemps car ils offrent une latence déterministe sans dépendance aux réseaux d'opérateurs. Les modems hybrides gérant les deux normes préservent la compatibilité ascendante et protègent les investissements publics. La trajectoire à long terme pointe vers des radios configurables par logiciel capables d'accueillir de futures formes d'onde, assurant la résilience face à de nouvelles réallocations spectrales.

Par Application :

La Sécurité Domine, la Monétisation de l'Énergie s'AccélèreLes solutions de sécurité représentaient 46,53% de la taille du marché automobile V2X en 2024, soutenues par les mandats relatifs aux fonctions d'avertissement de collision et de freinage d'urgence. L'exigence américaine de freinage d'urgence automatique dans tous les véhicules légers d'ici 2029 intensifie cette demande de base. Pourtant, la recharge des véhicules électriques et les services énergétiques devraient afficher le CAGR le plus rapide de 46,12%, portés par les incitations des services publics et les objectifs de neutralité carbone. Les couches de gestion de la mobilité exploitent le routage par intelligence artificielle pour réduire la congestion, diminuant les temps de trajet et les émissions des pots d'échappement. Les services d'infodivertissement complètent le tableau, transformant les voitures en centres médias mobiles qui exploitent le délestage Wi-Fi à l'échelle de la ville et la redondance satellitaire.

L'interaction entre les applications de sécurité et d'énergie débloque des flux de revenus multicanaux. Le conditionneur multi-puissance de Toshiba utilise les données V2X pour déplacer les charges domestiques, améliorant l'efficacité globale par rapport aux conceptions conventionnelles. Les municipalités utilisent l'analyse des intersections pour prioriser les véhicules de transport en commun, libérant de l'espace au bord des trottoirs pour les modes de micro-mobilité. Pour les constructeurs automobiles, le regroupement de ces services en niveaux d'abonnement unifiés augmente la valeur client à vie, amplifiant davantage l'opportunité adressable dans le marché automobile V2X.

Analyse Géographique

Marché Automobile V2X en Amérique du Nord

L'Amérique du Nord a conservé 34,71 % des revenus du marché automobile V2X en 2024, portée par des investissements fédéraux coordonnés, une infrastructure télécom mature et une clarté réglementaire précoce. Les subventions du Département américain des Transports totalisant 60 millions USD ont accéléré les installations en bord de route en Arizona, au Texas et en Utah, avec des objectifs de couverture autoroutière de 20 % d'ici 2028. Les propositions relatives à la FMVSS 150 et les essais transfrontaliers avec le Canada continuent de consolider des normes harmonisées, permettant des économies d'échelle. L'industrie automobile mexicaine, orientée vers l'exportation, intègre également des modules C-V2X dans ses nouveaux modèles destinés aux acheteurs nationaux et américains, réduisant ainsi l'écart technologique régional.

Marché Automobile V2X en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un CAGR de 45,93 % d'ici 2030, soit le taux le plus rapide au monde. L'initiative d'infrastructure de la Chine soutient des projets pilotes provinciaux reliant 30 millions de véhicules compatibles V2X par an aux réseaux autoroutiers. Le Japon complète cet élan grâce au support V2N pour les corridors de fret de niveau 4, et le programme de véhicules à définition logicielle de la Corée du Sud garantit l'interopérabilité des cadres de codage V2X. Ces initiatives convergent pour former le plus grand banc d'essai contigu, attirant des fournisseurs de semi-conducteurs et d'intégration de systèmes d'Europe et d'Amérique du Nord. Par conséquent, la taille du marché automobile V2X en Asie-Pacifique est sur le point d'éclipser celle de l'Amérique du Nord avant la fin de la décennie.

Marché Automobile V2X en Europe

L'Europe progresse régulièrement grâce aux mandats contraignants en matière de systèmes avancés d'aide à la conduite et à la directive révisée sur les systèmes de transport intelligents. La société Autobahn GmbH d'Allemagne collabore avec les constructeurs automobiles pour moderniser les nœuds C-ITS le long des principaux corridors, tandis que les Pays-Bas déploient des projets pilotes public-privé reliant les véhicules Hyundai et Kia à des plateformes de trafic intelligent. La cybersécurité reste au premier plan, le Règlement ONU 155 établissant des références mondiales pour la gouvernance des correctifs en liaison radio. Collectivement, les meilleures pratiques européennes s'intègrent dans les groupes de travail ISO, ETSI et UNECE, façonnant les règlements mondiaux et ancrant la confiance à long terme dans le marché automobile V2X.

Paysage Concurrentiel

Le marché automobile V2X reste modérément fragmenté, avec des leaders des semi-conducteurs, des fournisseurs de rang 1, des opérateurs télécom et des entreprises logicielles de niche se disputant des parts. Qualcomm et NXP dominent la couche des jeux de puces, tirant parti des économies d'échelle et des guides de conception de référence pour verrouiller les emplacements chez les constructeurs automobiles. Continental, Bosch et HARMAN intègrent ces jeux de puces dans des piles de bout en bout combinant la fusion de capteurs, le middleware et la cybersécurité. Les grands opérateurs télécom tels qu'AT&T, China Mobile et Deutsche Telekom fournissent des plateformes en périphérie opérateur offrant des garanties de qualité de service, tandis que les hyperscalers cloud positionnent des zones à faible latence pour l'analyse de la gestion du trafic.

Les réponses stratégiques se regroupent autour de l'intégration verticale. L'acquisition d'Autotalks par Qualcomm intègre les puces DSRC et C-V2X dans le Snapdragon Digital Chassis, assurant des transferts du berceau au nuage pour les fonctionnalités à distance. Les fournisseurs intensifient leurs investissements logiciels ; l'acquisition de Five.ai par Bosch apporte des talents en apprentissage automatique aux outils de perception coopérative, allant au-delà du pur matériel. Un potentiel d'espace blanc existe dans les services gérés de cyber-résilience, où des entreprises telles qu'Upstream Security construisent des plateformes de détection des menaces natives du nuage.

Les batailles de normalisation se réduisent à mesure que l'IEEE 802.11bd adopte des mises à niveau de la couche physique pouvant coexister avec la 5G NR-V2X, créant une piste pour les appareils bi-mode. Cette harmonisation favorise les producteurs à grande échelle capables d'amortir la recherche et développement sur plusieurs protocoles, désavantageant les spécialistes d'une seule technologie. Pendant ce temps, l'élan politique vers les piles à code source ouvert, défendu par la Commission Européenne, pourrait abaisser les barrières à l'entrée pour les nouveaux entrants numériques, préparant le terrain pour une fragmentation supplémentaire avant une consolidation éventuelle au sein du marché automobile V2X.

Leaders du Secteur Automobile V2X

Qualcomm Inc.

Continental AG

Aptiv PLC

Robert Bosch GmbH

NXP Semiconductors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché Automobile V2X

- Continental AG

- Aptiv PLC

- NXP Semiconductors

- TomTom International B.V.

- Qualcomm Inc.

- Robert Bosch GmbH

- HARMAN International

- Cisco Systems Inc.

- Mobileye N.V.

- Infineon Technologies AG

- Autotalks Ltd.

- Cohda Wireless

- Savari Inc.

- DENSO Corporation

- Panasonic Corporation

- Huawei Technologies Co. Ltd.

- Ericsson AB

- Nokia Corporation

- Hyundai Mobis

- LG Electronics

Développements Récents de l'Industrie sur le Marché Automobile V2X

- Juin 2025 : Qualcomm a finalisé son acquisition d'Autotalks pour 350 millions USD, intégrant les jeux de puces V2X dans le Snapdragon Digital Chassis pour prendre en charge les protocoles DSRC et C-V2X.

- Avril 2024 : Hyundai Motor Group s'est associé au gouvernement néerlandais pour fournir des services de mobilité intelligente et de connectivité qui diffusent des informations de trafic en temps réel aux véhicules Hyundai et Kia via des liaisons V2X.

- Février 2024 : Cisco et TELUS ont lancé une Plateforme de Services de Mobilité 5G en Amérique du Nord, permettant le provisionnement automatisé de services V2X pour 1,5 million de véhicules sur le Centre de Contrôle IoT de Cisco.

Portée du Rapport sur le Marché Automobile V2X Mondial

Aperçu de la Segmentation

| Véhicule-à-Infrastructure (V2I) |

| Véhicule-à-Réseau Électrique (V2G) |

| Véhicule-à-Véhicule (V2V) |

| Véhicule-à-Domicile (V2H) |

| Véhicule-à-Piéton (V2P) |

| Véhicule-à-Réseau (V2N) |

| Voitures Particulières |

| Véhicules Commerciaux |

| Cellulaire (C-V2X) |

| Communications Dédiées à Courte Portée (DSRC) |

| Sécurité |

| Gestion de la Mobilité |

| Infodivertissement |

| Recharge des Véhicules Électriques et Énergie |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Océanie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Communication | Véhicule-à-Infrastructure (V2I) | |

| Véhicule-à-Réseau Électrique (V2G) | ||

| Véhicule-à-Véhicule (V2V) | ||

| Véhicule-à-Domicile (V2H) | ||

| Véhicule-à-Piéton (V2P) | ||

| Véhicule-à-Réseau (V2N) | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Connectivité | Cellulaire (C-V2X) | |

| Communications Dédiées à Courte Portée (DSRC) | ||

| Par Application | Sécurité | |

| Gestion de la Mobilité | ||

| Infodivertissement | ||

| Recharge des Véhicules Électriques et Énergie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Océanie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché automobile V2X ?

Le marché automobile V2X est évalué à 2,87 milliards USD en 2025 et devrait atteindre 18,67 milliards USD d'ici 2030.

À quelle vitesse le marché automobile V2X devrait-il croître ?

Le marché devrait se développer à un CAGR de 45,43% entre 2025 et 2030, porté par les déploiements de la 5G, les programmes de véhicules autonomes et les réglementations de sécurité obligatoires.

Quelle région détient la plus grande part du marché automobile V2X ?

L'Amérique du Nord est en tête avec 34,71% de part des revenus en 2024, soutenue par le financement fédéral américain pour l'infrastructure des véhicules connectés.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 45,93%, portée par les investissements à grande échelle de la Chine dans l'infrastructure V2X et ses plans agressifs de déploiement de véhicules autonomes.

Quel type de communication connaît la croissance la plus rapide ?

Les services Véhicule-à-Réseau Électrique (V2G) constituent le segment à la croissance la plus rapide, avec un CAGR prévu de 46,13% jusqu'en 2030, à mesure que les services publics monétisent la recharge bidirectionnelle.

Pourquoi le V2X Cellulaire est-il préféré au DSRC ?

Le C-V2X offre une portée plus longue, une fiabilité plus élevée et une intégration fluide avec les réseaux 4G/5G existants, lui conférant 68,38% de part de marché en 2024 et une trajectoire de croissance robuste de 45,57%.

Dernière mise à jour de la page le: