Taille et Part du Marché des Roues de Compresseur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

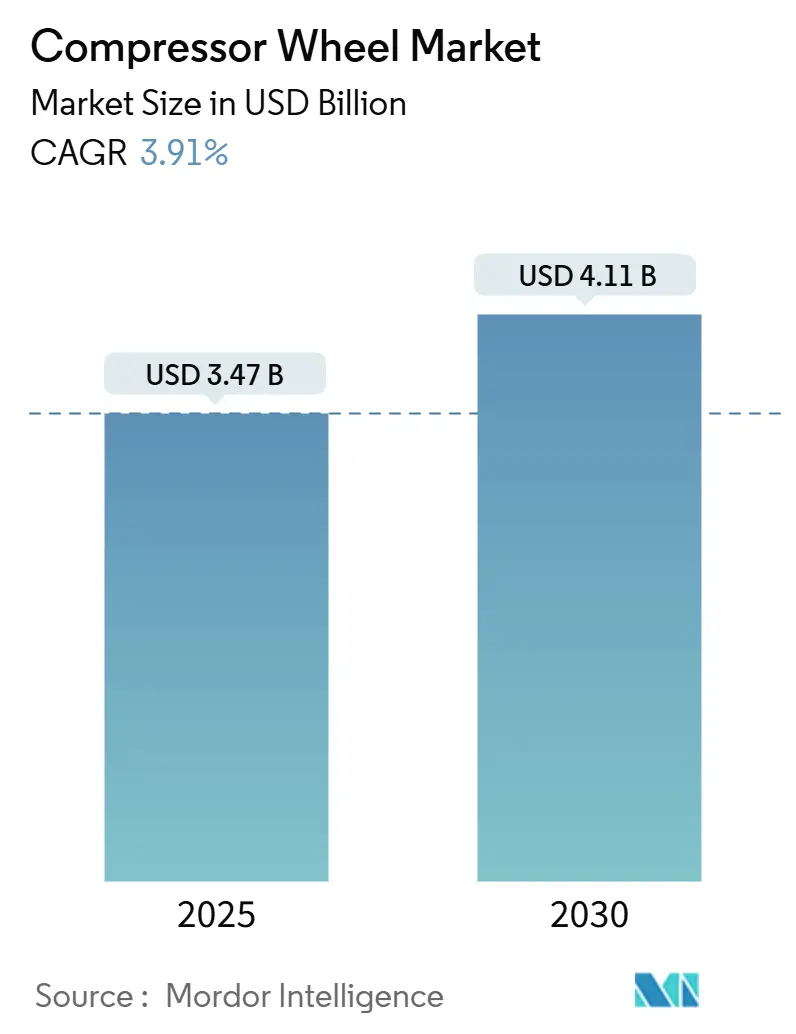

| Taille du Marché (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2030) | 4.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Roues de Compresseur par Mordor Intelligence

La taille du marché des roues de compresseur est égale à 3,47 milliards USD en 2025 et devrait atteindre 4,11 milliards USD d'ici 2030, reflétant un CAGR de 3,91 % sur la période. La demande évolue des gains de volume vers la fabrication de précision, les roues en billette et forgées commandant des prix premium alors que les équipementiers recherchent la stabilité thermique, la résistance à la fatigue et des tolérances dimensionnelles plus strictes. L'Asie-Pacifique mène à la fois en termes d'échelle et de dynamisme, car la Chine ajoute des centres d'usinage à 5 axes tandis que le Japon continue de perfectionner le fraisage d'aubes ultra-minces, augmentant les exportations régionales vers les programmes de véhicules européens et nord-américains.

Principaux Enseignements du Rapport

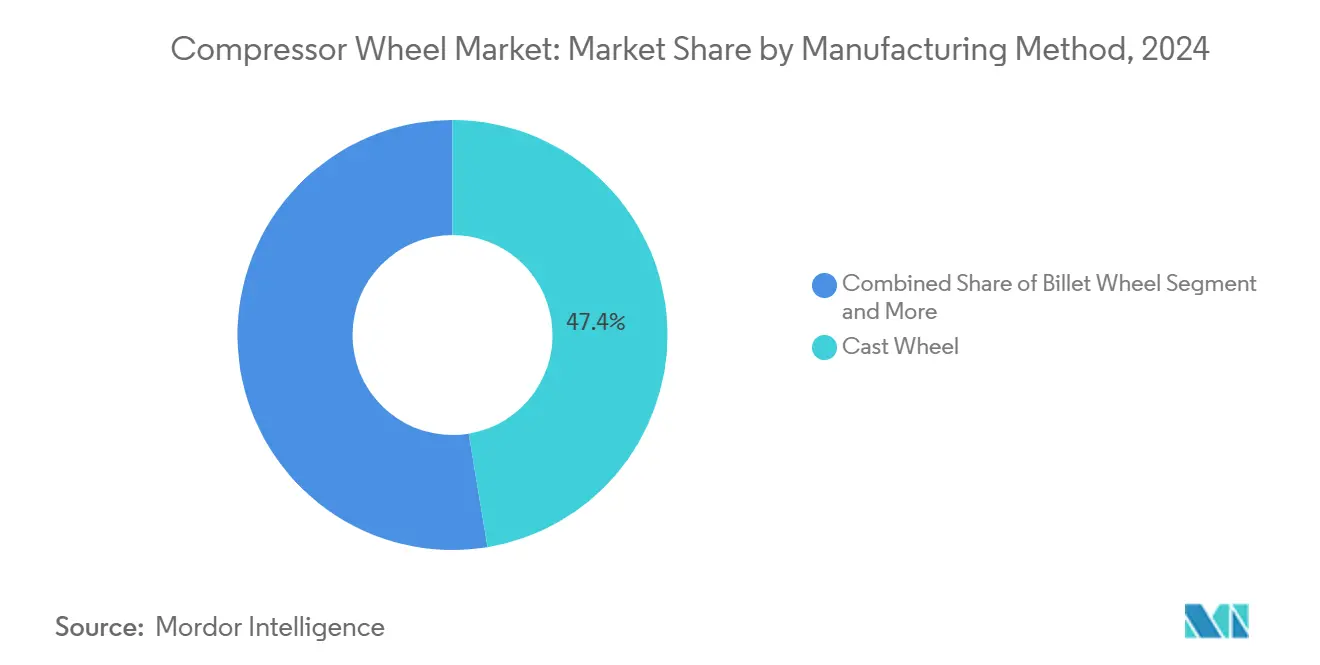

- Par méthode de fabrication, les roues coulées détenaient 47,39 % de la part du marché des roues de compresseur en 2024, tandis que les roues en billette devraient mener le segment à un CAGR de 8,23 % jusqu'en 2030.

- Par conception des aubes, les aubes radiales commandaient 57,82 % de la part du marché des roues de compresseur en 2024, tandis que les aubes à courbure inverse devraient progresser à un CAGR de 7,48 % jusqu'en 2030.

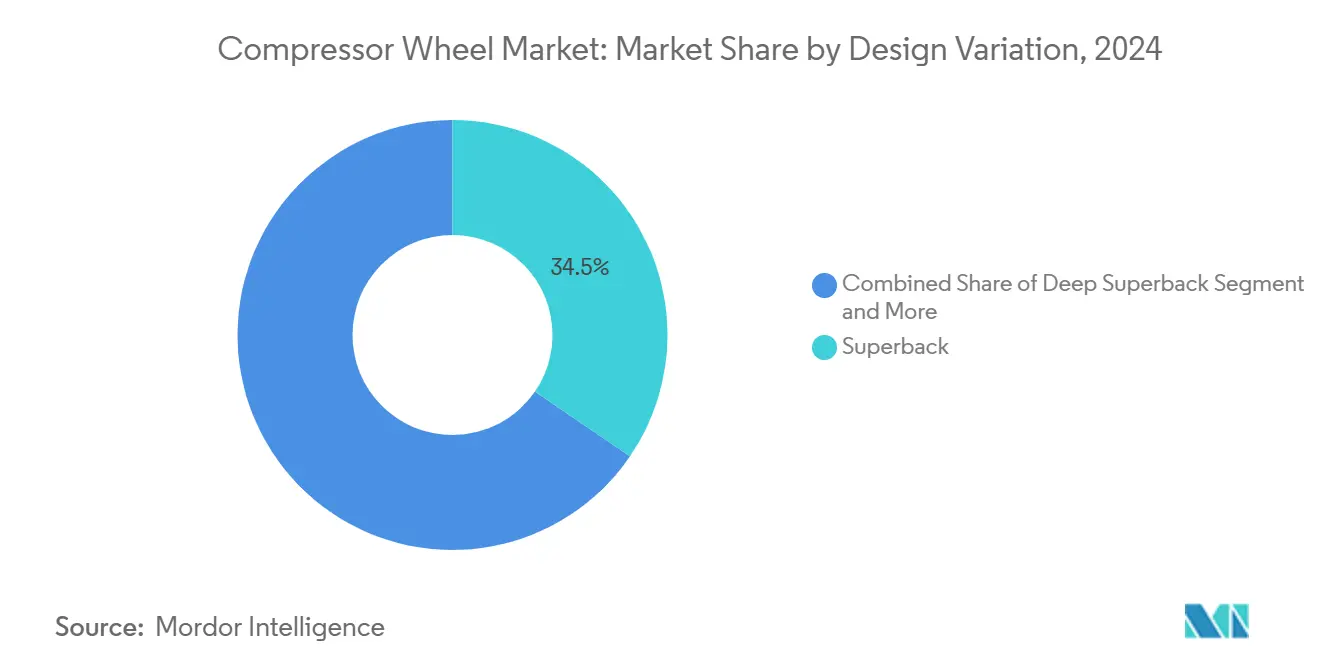

- Par variation de conception, les configurations superback représentaient 34,17 % de la taille du marché des roues de compresseur en 2024 et les variantes deep superback devraient se développer à un CAGR de 7,94 % entre 2025 et 2030.

- Par forme structurelle, les roues de type ouvert captaient 45,63 % de la taille du marché des roues de compresseur en 2024 ; les roues semi-ouvertes sont positionnées pour la croissance la plus rapide à un CAGR de 7,12 % jusqu'en 2030.

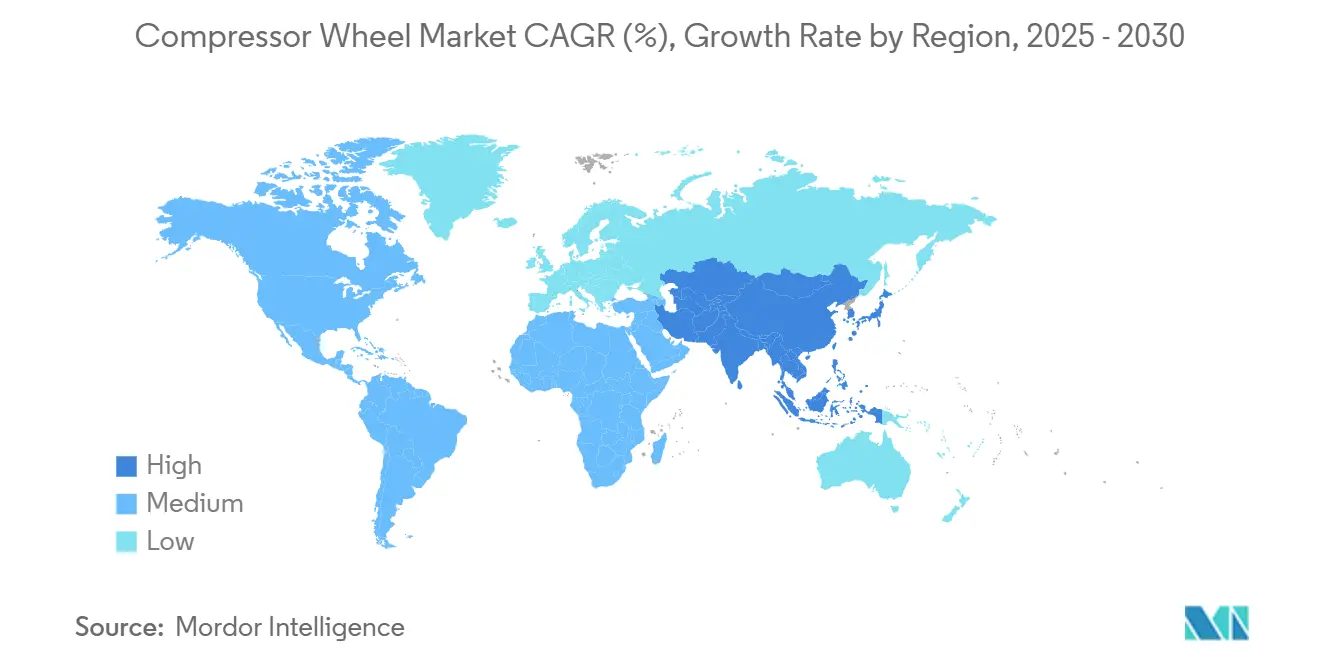

- Par géographie, l'Asie-Pacifique était en tête avec 37,89 % de la part du marché des roues de compresseur en 2024 et devrait enregistrer le CAGR le plus élevé de 8,77 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Roues de Compresseur

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Demande de Réduction de Cylindrée des Véhicules Turbocompressés | +1.2% | Europe et Chine | Moyen Terme (2 à 4 ans) |

| Développement des Compresseurs Centrifuges Industriels | +0.8% | Asie-Pacifique, MEA | Long Terme (≥ 4 ans) |

| Adoption des Roues en Billette Légères | +0.6% | Amérique du Nord et UE | Moyen Terme (2 à 4 ans) |

| Géométries de Roues Fabriquées par Fabrication Additive | +0.5% | Mondial | Long Terme (≥ 4 ans) |

| Adoption des Compresseurs pour Piles à Combustible à Hydrogène | +0.3% | Europe et Amérique du Nord | Long Terme (≥ 4 ans) |

| Roues Forgées Haute Résistance pour E-Turbo | +0.2% | Mondial | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Réduction de Cylindrée des Véhicules Turbocompressés

Les constructeurs automobiles accélèrent l'adoption du turbocompresseur pour répondre à des normes d'émissions strictes tout en maintenant la densité de puissance, créant une demande soutenue en roues de compresseur dans les segments des véhicules particuliers et utilitaires. Les constructeurs automobiles européens mènent cette transition, avec des taux de pénétration du turbo dépassant 65 % dans les nouveaux lancements de véhicules en 2024, tandis que la mise en œuvre par la Chine des normes d'émissions National VI entraîne des schémas d'adoption similaires. L'évolution vers des moteurs à plus faible cylindrée avec des pressions de suralimentation plus élevées exige des roues de compresseur fabriquées avec précision, capables d'un fonctionnement à haute vitesse soutenu, dépassant généralement 200 000 tr/min dans les applications modernes. La prolongation de contrat de BorgWarner en février 2025 avec un grand équipementier nord-américain pour des turbocompresseurs à wastegate jusqu'en 2028 illustre cette tendance, en mettant l'accent sur les systèmes à actionnement électrique pour un contrôle précis de la suralimentation et une meilleure efficacité énergétique[1]"BorgWarner Solidifies Extended Wastegate Turbo Contracts with Major OEM," borgwarner.com.. Cette dynamique de réduction de cylindrée crée une demande particulière pour des matériaux et des géométries de roues de compresseur avancés capables de résister aux cycles thermiques tout en offrant des performances constantes sur de larges cartographies de fonctionnement.

Développement des Compresseurs Centrifuges Industriels

Les industries de process étendent les installations de compresseurs centrifuges pour soutenir les ajouts de capacité pétrochimique et l'infrastructure de traitement du gaz naturel, en particulier dans les régions Asie-Pacifique et Moyen-Orient, où les investissements dans les projets énergétiques dépassent 150 milliards USD annuellement. Ces applications nécessitent des roues de compresseur plus grandes et plus robustes, conçues pour un fonctionnement continu dans des conditions de service sévères, stimulant la demande pour les méthodes de fabrication forgée et en billette par rapport aux alternatives coulées traditionnelles. La trajectoire de croissance du segment industriel bénéficie de l'automatisation croissante dans les installations de fabrication et de la demande croissante de systèmes d'air comprimé dans les applications des semi-conducteurs, de la transformation alimentaire et pharmaceutiques. Les développements étendus de Cummins en 2024-2025 dans le turbocompresseur de moteurs à gaz naturel et les applications marines démontrent l'étendue des applications des roues de compresseur industrielles, de la production d'énergie stationnaire aux systèmes de propulsion marine[2]"What is an Electric Turbocharger? Exploring the Power and Efficiency of Garrett's E-Turbo," garrettmotion.com.. Les roues de compresseur industrielles présentent généralement des diamètres plus grands et des marges de contrainte plus conservatrices par rapport aux applications automobiles, créant un segment de valeur distinct axé sur la fiabilité plutôt que sur l'optimisation des performances de pointe.

Adoption des Roues en Billette Légères

Les avancées de fabrication dans l'usinage à 5 axes et l'outillage de précision permettent une production rentable de roues de compresseur en billette, offrant des propriétés matérielles supérieures et une flexibilité de conception par rapport aux alternatives coulées. La fabrication en billette élimine les problèmes de porosité inhérents aux procédés de coulée tout en permettant des géométries complexes telles que les carénages intégraux et les distributions d'épaisseur d'aubes optimisées qui améliorent l'efficacité aérodynamique. Le secteur aérospatial stimule l'adoption initiale, où la réduction de poids se traduit directement par des économies de carburant, mais les applications automobiles spécifient de plus en plus des roues en billette pour les applications de turbocompresseurs haute performance et électriques. Le développement par Garrett Motion de la technologie de moteur électrique à grande vitesse pour les systèmes de suralimentation électrique crée une nouvelle demande pour des roues en billette capables de cycles rapides d'accélération et de décélération. La flexibilité du procédé de fabrication permet un prototypage rapide et une personnalisation pour des applications de niche, soutenant l'évolution du marché vers une optimisation spécifique aux applications plutôt que des solutions universelles.

Adoption des Compresseurs pour Piles à Combustible à Hydrogène

Les systèmes de piles à combustible à hydrogène nécessitent des compresseurs d'air spécialisés fonctionnant à des débits et des taux de pression précis, créant une nouvelle demande pour des roues de compresseur optimisées pour un fonctionnement propre et sans huile. Ces applications exigent une fiabilité exceptionnelle et une résistance à la contamination, car toute ingestion de particules peut empoisonner les membranes des piles à combustible et provoquer une défaillance du système. L'économie émergente de l'hydrogène oriente les spécifications des roues de compresseur vers des matériaux résistants à la corrosion et des traitements de surface capables de gérer des environnements de fonctionnement humides et potentiellement corrosifs. Bosch, Garrett et Cummins ont développé des systèmes de compresseurs d'air dédiés aux piles à combustible tout au long de 2024, le centre de R&D zéro émission de Garrett à Wuhan, en Chine, se concentrant spécifiquement sur les technologies de turbocompresseurs électrifiés et de suralimentation électrique pour les applications à hydrogène. Ce segment d'application reste naissant mais représente un potentiel de croissance à long terme significatif à mesure que le déploiement de l'infrastructure hydrogène s'accélère à l'échelle mondiale.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Alliages Spéciaux | -0.7% | Mondial | Court Terme (≤ 2 ans) |

| Certification Stricte des Cycles de Fatigue | -0.4% | Mondial | Moyen Terme (2 à 4 ans) |

| Menace de la Compression d'Hydrogène à l'État Solide | -0.2% | Europe et Amérique du Nord | Long Terme (≥ 4 ans) |

| Risque lié à la Capacité d'Usinage à 5 Axes en Chine | -0.3% | Mondial | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Alliages Spéciaux

Les fluctuations des coûts des matières premières créent une pression significative sur les marges des fabricants de roues de compresseur, affectant particulièrement les alliages de titane, les superalliages et les matériaux à base de tungstène essentiels pour les applications à haute température. Les prix du tungstène ont augmenté de 110 % depuis janvier 2025, tandis que l'indice des prix à la production du titane a augmenté de 3,37 % en 2024, reflétant les contraintes de la chaîne d'approvisionnement et les tensions géopolitiques affectant les principales régions minières. Ces pressions sur les coûts obligent les fabricants à mettre en œuvre des mécanismes de tarification dynamique et à explorer des matériaux alternatifs, bien que les exigences de performance limitent souvent les options de substitution. La volatilité des suppléments de nickel liée aux droits de douane commerciaux complique davantage la gestion des coûts pour les applications en acier inoxydable et en superalliage, créant des coûts d'intrants imprévisibles qui compliquent les négociations de contrats à long terme avec les équipementiers. La réponse du secteur comprend une intégration verticale accrue et des partenariats stratégiques avec les fournisseurs pour atténuer la volatilité des prix, bien que les fabricants plus petits restent vulnérables aux hausses soudaines des coûts des matériaux qui peuvent éliminer la rentabilité des projets.

Certification Stricte des Cycles de Fatigue

Les exigences réglementaires pour les tests de durabilité des roues de compresseur prolongent les délais de développement et augmentent les coûts de certification, en particulier pour les applications aérospatiales et industrielles critiques. Les normes API 617 imposent des protocoles de test étendus pour les compresseurs centrifuges, tandis que le CFR 33.27 exige des tests de survitesse des rotors de turbines et de compresseurs à 120 % de la vitesse de fonctionnement maximale, créant des dépenses de validation substantielles pour les nouvelles conceptions. Ces processus de certification peuvent prolonger les cycles de développement de produits de 12 à 18 mois et nécessitent des installations d'essai spécialisées capables de fonctionner à grande vitesse dans des conditions contrôlées. Les normes ISO pour la mesure des vibrations et l'analyse de la fatigue ajoutent des couches supplémentaires d'exigences de conformité que les fabricants plus petits peinent à satisfaire de manière indépendante. L'évolution du cadre réglementaire vers des marges de sécurité plus strictes reflète les leçons tirées des défaillances sur le terrain, mais crée des obstacles à l'innovation et à l'entrée sur le marché pour les technologies émergentes telles que la fabrication additive et les nouveaux matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Fabrication : Les Roues en Billette Stimulent le Passage au Premium

Les roues coulées maintiennent 47,39 % de part de marché en 2024 grâce à leurs avantages en termes de coûts dans les applications automobiles à grand volume, mais les roues en billette s'accélèrent à un CAGR de 8,23 % jusqu'en 2030 alors que les fabricants privilégient la performance par rapport au coût initial. Le procédé de coulée reste dominant pour les applications standard de turbocompresseurs où les propriétés des matériaux répondent aux exigences opérationnelles et où les coûts d'outillage peuvent être amortis sur de grandes séries de production. Cependant, la fabrication en billette gagne du terrain dans les applications exigeant une résistance à la fatigue supérieure, des géométries complexes ou des capacités de prototypage rapide. Les roues forgées occupent un terrain intermédiaire, offrant des propriétés matérielles améliorées par rapport aux alternatives coulées tout en maintenant des coûts de production raisonnables pour les applications à volume moyen.

Les techniques de fabrication avancées estompent les frontières traditionnelles entre ces méthodes, la technologie de moulage semi-solide (SSM) permettant aux roues coulées d'approcher les propriétés matérielles des roues en billette à moindre coût. La fabrication additive émerge comme une quatrième catégorie, en particulier pour le développement de prototypes et les applications spécialisées à faible volume où la complexité géométrique justifie des coûts unitaires plus élevés. Les recherches sur la fabrication additive par arc de fil (WAAM) en Inconel 625 démontrent le potentiel des approches de fabrication hybrides combinant des procédés additifs et soustractifs. La sélection de la méthode de fabrication dépend de plus en plus des exigences spécifiques aux applications plutôt que du seul coût, reflétant l'évolution du marché vers l'optimisation des performances.

Par Conception des Aubes : L'Efficacité Stimule l'Adoption des Aubes à Courbure Inverse

Les configurations d'aubes radiales dominent avec 57,82 % de part de marché en 2024, tirant parti de décennies de performances éprouvées dans les applications de turbocompresseurs automobiles où les contraintes d'encombrement favorisent les conceptions compactes. Ces conceptions offrent des caractéristiques de performance prévisibles et des procédés de fabrication établis qui soutiennent les exigences de production à grand volume. Les aubes à courbure inverse s'accélèrent à un CAGR de 7,48 % jusqu'en 2030, portées par des caractéristiques d'efficacité supérieures qui réduisent la consommation de carburant et les émissions dans les applications automobiles et industrielles. Les avantages aérodynamiques des conceptions à courbure inverse deviennent plus prononcés à des taux de pression et des débits plus élevés, les rendant particulièrement attractives pour les moteurs à cylindrée réduite et les applications de process industriels.

Les avancées en dynamique des fluides numérique permettent une optimisation des aubes plus sophistiquée, des études montrant que les conceptions à courbure inverse peuvent atteindre des améliorations d'efficacité de 1 à 2 % par rapport aux alternatives radiales dans des plages de fonctionnement spécifiques. Les aubes à courbure avant restent limitées aux applications spécialisées où des débits élevés à de faibles taux de pression sont requis, bien qu'elles offrent une simplicité de fabrication pour les applications sensibles aux coûts. Le processus de sélection de la conception des aubes intègre de plus en plus une optimisation multi-objectifs tenant compte simultanément de l'efficacité, de la marge de pompage et des contraintes de fabrication, reflétant l'évolution du secteur vers des solutions spécifiques aux applications plutôt que des conceptions génériques.

Par Variation de Conception : Le Deep Superback Gagne en Dynamisme

Les configurations superback mènent avec 34,17 % de part de marché en 2024, représentant la norme industrielle pour équilibrer les performances aérodynamiques avec la faisabilité de fabrication dans diverses applications. Cette variation de conception offre des caractéristiques de performance éprouvées tout en maintenant une complexité de production et des structures de coûts raisonnables. Les variantes deep superback connaissent la croissance la plus rapide à un CAGR de 7,94 % jusqu'en 2030, portées par leur efficacité aérodynamique supérieure et leurs capacités de plage de fonctionnement étendue qui bénéficient aux applications automobiles et industrielles. La courbure d'aube plus profonde permet un meilleur contrôle du flux et une réduction des pertes, en particulier dans des conditions de fonctionnement hors conception.

Les conceptions à dos plat et à dos étagé servent des applications de niche spécifiques où les contraintes d'encombrement ou les considérations de coût priment sur l'optimisation aérodynamique. Ces géométries plus simples restent pertinentes pour les applications à grand volume et sensibles aux coûts où les exigences de performance sont moins contraignantes. La tendance vers des variations de conception plus sophistiquées reflète les avancées dans les capacités de fabrication et les outils de conception numérique qui permettent une production rentable de géométries complexes. Les études d'optimisation démontrent que les configurations deep superback peuvent atteindre des améliorations d'efficacité de 1,5 à 2 % par rapport aux conceptions superback standard, justifiant la complexité de fabrication supplémentaire pour les applications critiques en termes de performance.

Par Forme Structurelle : Les Conceptions Semi-Ouvertes Gagnent du Terrain

Les configurations de type ouvert maintiennent 45,63 % de part de marché en 2024, bénéficiant de la simplicité de fabrication et des avantages en termes de coûts qui les rendent attractives pour les applications automobiles à grand volume. Ces conceptions éliminent la complexité des carénages intégraux tout en offrant des performances adéquates pour la plupart des applications de turbocompresseurs. Les structures semi-ouvertes connaissent la croissance la plus rapide à un CAGR de 7,12 % jusqu'en 2030, offrant une efficacité aérodynamique améliorée grâce à un carénage partiel tout en maintenant une complexité de fabrication raisonnable. La conception semi-ouverte offre un meilleur contrôle du jeu en bout d'aube et une réduction des pertes par fuite par rapport aux configurations entièrement ouvertes.

Les roues fermées servent des applications spécialisées nécessitant une efficacité maximale et des fuites minimales, bien que leur complexité de fabrication et leur coût limitent leur adoption aux applications à haute valeur ajoutée. La sélection de la forme structurelle dépend fortement des exigences de l'application, les applications automobiles favorisant généralement les conceptions ouvertes pour des raisons de coût, tandis que les applications industrielles et aérospatiales spécifient de plus en plus des configurations semi-ouvertes ou fermées pour leurs avantages en termes de performance. Les récentes avancées dans l'usinage à 5 axes et la fabrication additive réduisent la pénalité de coût associée aux formes structurelles plus complexes, permettant une adoption plus large des conceptions semi-ouvertes dans des applications auparavant sensibles aux coûts. applications. applications.

Analyse Géographique

L'Asie-Pacifique commande 37,89 % de part de marché en 2024 tout en menant la croissance mondiale à un CAGR de 8,77 % jusqu'en 2030, portée par l'expansion de la capacité de fabrication de la Chine et l'expertise en ingénierie de précision du Japon. L'expansion de l'industrie des machines-outils en Chine comprend des investissements significatifs dans des centres d'usinage à 5 axes spécifiquement conçus pour les géométries complexes des roues de compresseur, créant à la fois des opportunités et des pressions concurrentielles pour les fournisseurs mondiaux. Les fabricants japonais tels que IHI Corporation et Mitsubishi Heavy Industries tirent parti de la science des matériaux avancée et de la fabrication de précision pour servir les applications haute performance, tandis que les entreprises sud-coréennes se concentrent sur les composants de turbocompresseurs automobiles pour les marchés intérieurs et d'exportation. Le secteur automobile indien en pleine croissance et le développement de l'infrastructure industrielle créent une demande supplémentaire, bien que les capacités de fabrication locales restent limitées par rapport à la Chine et au Japon.

L'Amérique du Nord et l'Europe représentent des marchés matures avec des schémas de demande stables mais des taux de croissance plus lents, se concentrant sur les applications à haute valeur ajoutée et le développement de technologies avancées. Les fabricants nord-américains tels que BorgWarner et Garrett Motion mettent l'accent sur l'innovation dans le turbocompresseur électrique et les applications de piles à combustible à hydrogène, tirant parti de solides capacités de R&D et de relations étroites avec les équipementiers. Les fournisseurs européens se concentrent sur l'optimisation de l'efficacité et les technologies de réduction des émissions, portés par des exigences réglementaires strictes et des applications automobiles premium.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec des parts de marché actuelles modestes mais des demandes croissantes en infrastructure industrielle. Le secteur automobile brésilien crée une demande pour des composants de turbocompresseurs, tandis que les investissements pétrochimiques au Moyen-Orient stimulent les besoins en roues de compresseur industrielles. Les projets miniers et énergétiques africains génèrent une demande spécialisée pour des roues de compresseur robustes et hautement fiables, capables de fonctionner dans des environnements difficiles.

Paysage Concurrentiel

Le marché des roues de compresseur présente une concentration modérée, les acteurs établis tirant parti de décennies d'expertise aérodynamique et d'échelle de fabrication pour maintenir des positions concurrentielles. Les leaders du marché tels que BorgWarner, Garrett Motion et Cummins Turbo Technologies bénéficient de relations durables avec les équipementiers et de capacités intégrées de chaîne d'approvisionnement qui créent des barrières à l'entrée pour les concurrents plus petits. Cependant, le paysage est confronté à des perturbations liées aux technologies de fabrication additive et aux applications émergentes telles que les piles à combustible à hydrogène, créant des opportunités pour des fournisseurs agiles dotés de capacités spécialisées.

Les schémas d'adoption technologique favorisent les entreprises capables d'intégrer la science des matériaux avancée à la fabrication de précision, comme en témoigne l'évolution du secteur vers les méthodes de production de roues en billette et forgées. Les schémas stratégiques mettent l'accent sur l'intégration verticale et la différenciation technologique, les principaux fournisseurs investissant massivement dans les capacités de R&D et l'automatisation de la fabrication.

Des opportunités d'espaces blancs émergent dans des applications spécialisées telles que les compresseurs pour piles à combustible à hydrogène et les systèmes de turbocompresseurs électriques, où les fournisseurs automobiles traditionnels font face à la concurrence des fabricants d'équipements aérospatiales et industriels. Les dépôts de brevets dans la fabrication additive et les matériaux avancés indiquent une concurrence s'intensifiant pour les technologies de prochaine génération, tandis que les acteurs établis défendent leurs positions sur le marché grâce à des partenariats exclusifs avec les équipementiers et des avantages d'échelle de fabrication. La dynamique concurrentielle favorise de plus en plus les fournisseurs capables d'offrir des solutions système complètes plutôt que des composants autonomes, stimulant la consolidation et les partenariats stratégiques tout au long de la chaîne de valeur.

Leaders du Secteur des Roues de Compresseur

BorgWarner Turbo Systems

Garrett Motion Inc.

Cummins Turbo Technologies (Holset)

Continental AG

Mitsubishi Heavy Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Garrett Motion a lancé les produits de compresseur G-Series Gen II, représentant la technologie de turbocompresseur de nouvelle génération qui tire parti de l'expertise historique de l'entreprise tout en intégrant des matériaux et des procédés de fabrication avancés pour des performances et une durabilité améliorées.

- Février 2025 : BorgWarner a sécurisé des contrats prolongés de turbocompresseurs à wastegate avec un grand équipementier nord-américain pour des moteurs à essence de taille moyenne, avec une production se poursuivant jusqu'en 2028 et au-delà, mettant l'accent sur les systèmes de wastegate à actionnement électrique pour un contrôle précis de la suralimentation et la conformité aux émissions.

Portée du Rapport Mondial sur le Marché des Roues de Compresseur

| Roue Coulée |

| Roue en Billette |

| Roue Forgée |

| Aube Radiale |

| Aube à Courbure Inverse |

| Dos Plat |

| Dos Étagé |

| Superback |

| Deep Superback |

| Type Ouvert |

| Semi-Ouvert |

| Fermé |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Méthode de Fabrication | Roue Coulée | |

| Roue en Billette | ||

| Roue Forgée | ||

| Par Conception des Aubes | Aube Radiale | |

| Aube à Courbure Inverse | ||

| Par Variation de Conception | Dos Plat | |

| Dos Étagé | ||

| Superback | ||

| Deep Superback | ||

| Par Forme Structurelle | Type Ouvert | |

| Semi-Ouvert | ||

| Fermé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle méthode de fabrication connaît la croissance la plus rapide ?

Les roues en billette croissent à un CAGR de 8,23 % grâce à une résistance à la fatigue supérieure et une flexibilité de conception, en particulier pour les programmes de turbocompresseurs électriques et de piles à combustible.

Pourquoi l'Asie-Pacifique est-elle la région leader ?

L'Asie-Pacifique contrôle 37,89 % des revenus mondiaux car la Chine ajoute un usinage à 5 axes à grande échelle tandis que le Japon fournit des roues de haute précision pour l'exportation.

Qu'est-ce qui stimule l'adoption des aubes à courbure inverse ?

Des gains d'efficacité validés par la dynamique des fluides numérique allant jusqu'à 2 points de pourcentage à des taux de pression plus élevés rendent les aubes à courbure inverse attractives pour les moteurs axés sur la réduction des émissions.

Comment les prix des matières premières affectent-ils les fournisseurs ?

Une hausse de 110 % du tungstène et une augmentation de 3,37 % des coûts du titane compriment les marges, incitant les grands fournisseurs à adopter des stratégies de couverture et une intégration verticale.

Quelle nouvelle technologie pourrait perturber les roues traditionnelles ?

La compression d'hydrogène à l'état solide, actuellement en essais pilotes, pourrait limiter la demande future de roues centrifuges si elle se développe commercialement après 2030.

Dernière mise à jour de la page le: