Taille et Part du Marché des Peseuses Automatiques de Contrôle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

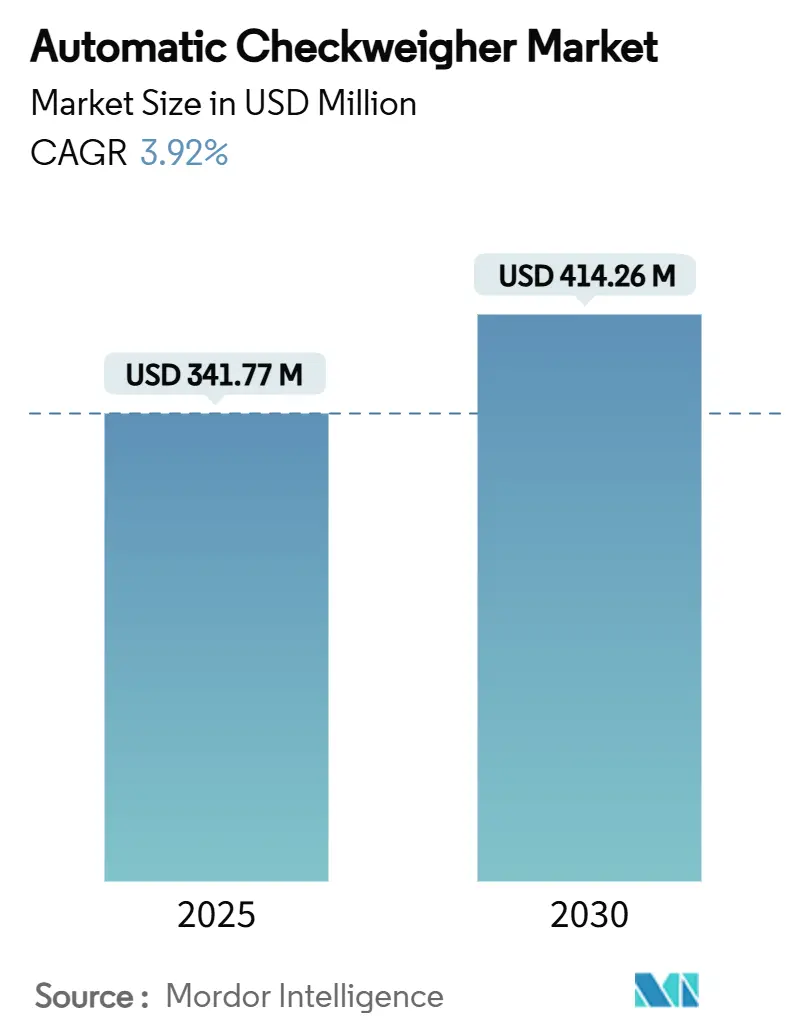

| Taille du Marché (2025) | 341.77 Millions de dollars américains |

| Taille du Marché (2030) | 414.26 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Peseuses Automatiques de Contrôle par Mordor Intelligence

La taille du marché mondial des peseuses automatiques de contrôle a atteint 341,77 millions USD en 2025 et devrait s'étendre à 414,26 millions USD d'ici 2030, reflétant un CAGR de 3,92% sur la période. La trajectoire de croissance mesurée masque des transformations structurelles profondes, alors que les fabricants intègrent la pesée de précision plus profondément dans des écosystèmes de production entièrement automatisés et riches en données. Le renforcement des réglementations mondiales, l'automatisation rapide des lignes d'emballage et la hausse des volumes de colis du commerce électronique stimulent collectivement la demande d'inspection en ligne à grande vitesse et haute précision. Les plateformes d'inspection combinées associant le contrôle du poids à la détection de métaux ou aux rayons X supplantent de plus en plus les unités autonomes, permettant une conformité en un seul passage tout en réduisant l'encombrement total. L'Asie-Pacifique mène l'adoption grâce à des gains synchronisés dans la transformation alimentaire et la capacité de fabrication électronique, tandis que les opérateurs nord-américains et européens privilégient les fonctionnalités de connectivité qui s'intègrent aux environnements MES et ERP. Dans toutes les régions, les fournisseurs se différencient moins sur le matériel de base et davantage sur les logiciels, les diagnostics à distance et les services de maintenance prédictive qui protègent le temps de fonctionnement et améliorent l'efficacité globale des équipements, renforçant une consolidation progressive et technologique du paysage des fournisseurs.

Principaux Enseignements du Rapport

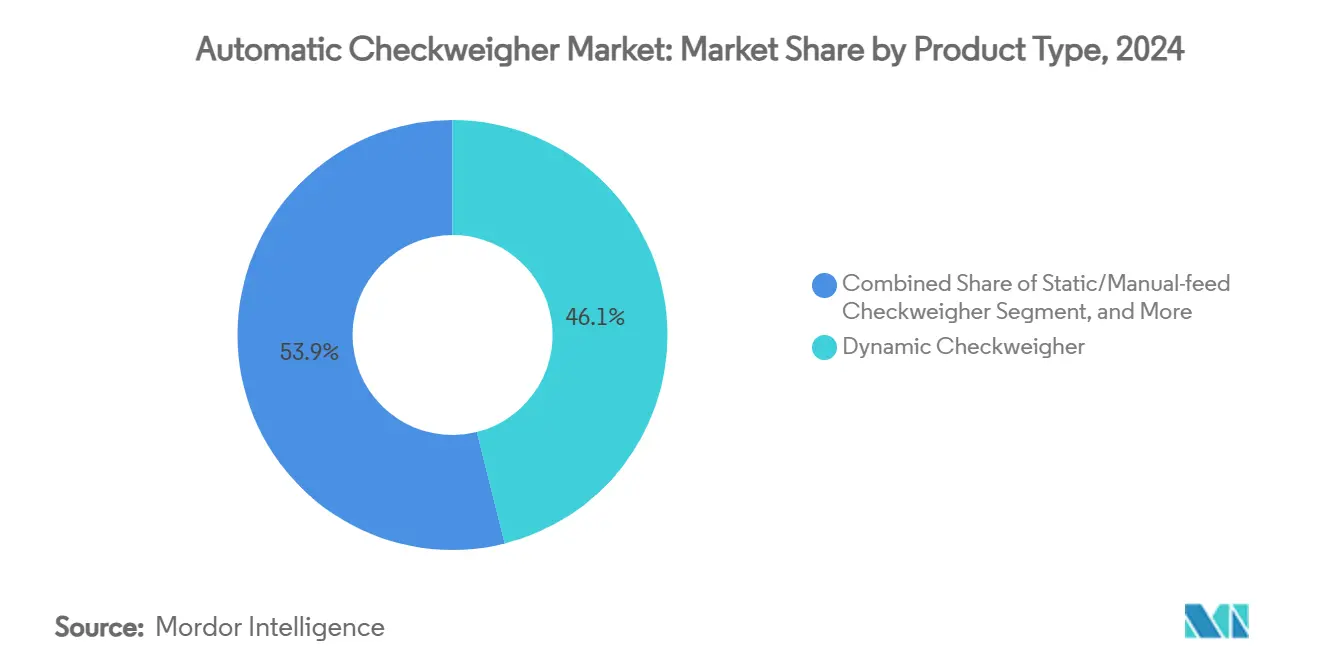

- Par type de produit, les unités dynamiques détenaient 46,1% de la part du marché des peseuses automatiques de contrôle en 2024, tandis que les systèmes combinés devraient progresser à un CAGR de 4,4% jusqu'en 2030.

- Par vitesse de débit, le segment 201–400 ppm représentait 49,5% de la taille du marché des peseuses automatiques de contrôle en 2024 et le segment >400 ppm progresse à un CAGR de 4,5% jusqu'en 2030.

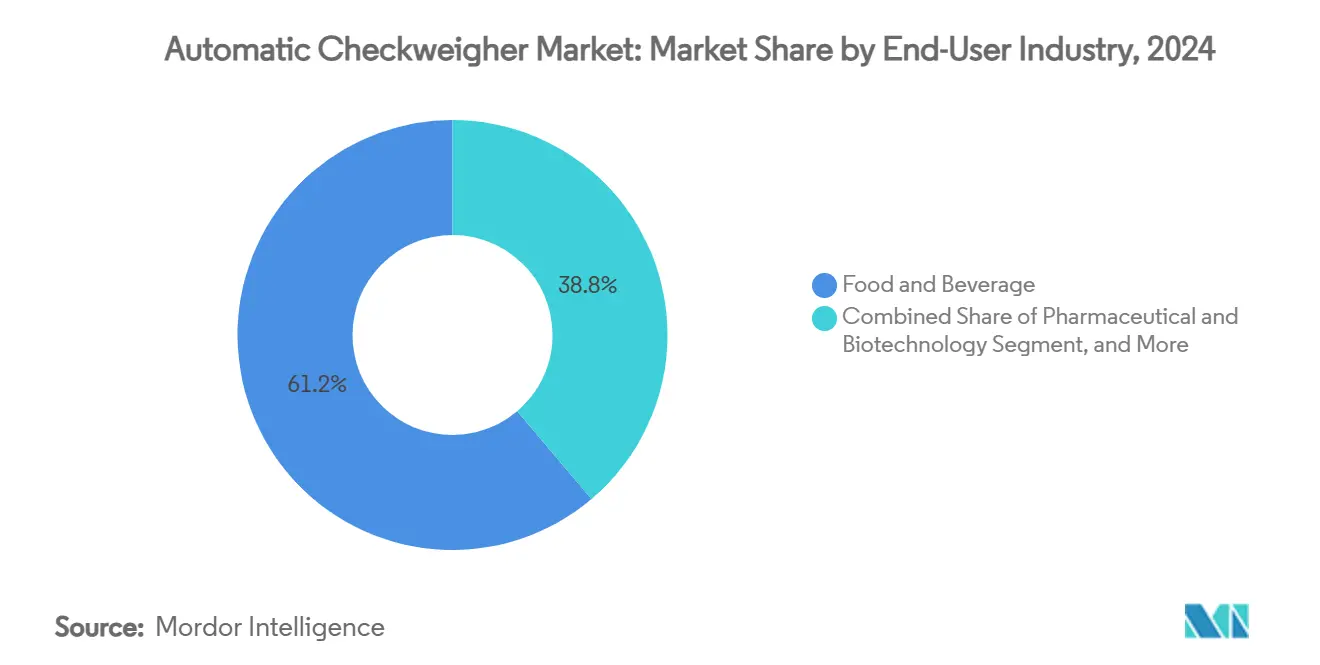

- Par secteur d'utilisation final, l'alimentation et les boissons ont conservé 61,2% de la part du marché des peseuses automatiques de contrôle en 2024, tandis que les applications logistiques et de colis devraient croître à un CAGR de 4,2% sur la période de prévision.

- Par intégration système, les installations autonomes représentaient 55,3% de la taille du marché des peseuses automatiques de contrôle en 2024, mais les systèmes entièrement intégrés devraient afficher un CAGR de 4,1%.

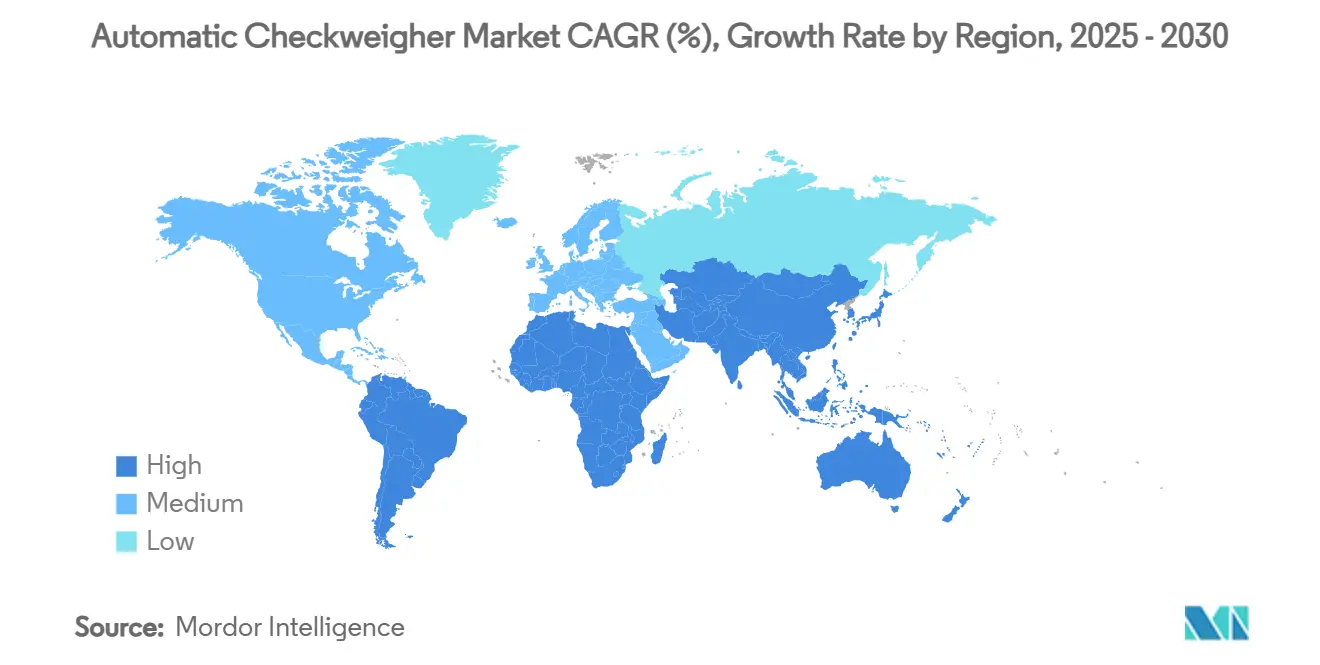

- Par géographie, l'Asie-Pacifique représentait 38,4% du chiffre d'affaires mondial en 2024 et devrait se développer à un CAGR de 3,9%, dépassant toutes les autres régions jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Peseuses Automatiques de Contrôle

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Conformité aux réglementations strictes sur le poids dans les secteurs alimentaire et pharmaceutique | +1.2% | Mondial avec leadership de l'UE et de la FDA | Long terme (≥ 4 ans) |

| Automatisation rapide des lignes d'emballage pour réduire les coûts de main-d'œuvre | +0.8% | Amérique du Nord et Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Hausse mondiale du débit des aliments emballés et des boissons | +0.6% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Surveillance à distance de l'efficacité globale des équipements via l'Industrie 4.0 | +0.4% | Asie-Pacifique en tête, extension vers l'UE | Court terme (≤ 2 ans) |

| Centres de micro-fulfillment exigeant une précision inférieure à 1 kg | +0.3% | Centres urbains d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Conceptions hygiéniques résistantes au lavage après des poursuites liées aux allergènes | +0.2% | Régions mondiales de transformation alimentaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité aux Réglementations Strictes sur le Poids dans les Secteurs Alimentaire et Pharmaceutique

Les agences réglementaires ont resserré les marges d'erreur autorisées, faisant de la conformité un déclencheur d'achat principal plutôt qu'un avantage secondaire de la modernisation. Les règles de Bonnes Pratiques de Fabrication Actuelles de la FDA stipulent que les dispositifs de pesage doivent être installables, nettoyables et maintenables sans compromettre la qualité des médicaments, incitant les usines pharmaceutiques à adopter des peseuses de contrôle de plus haute précision atteignant systématiquement une précision de ±0,2 g à des vitesses de ligne de 280 ppm.[1]Centre d'Évaluation et de Recherche sur les Médicaments, "Questions et Réponses sur les Exigences des Bonnes Pratiques de Fabrication Actuelles | Équipements," fda.gov Parallèlement, la Directive UE 2014/32/UE harmonise les classes de précision entre les États membres, encourageant l'approvisionnement standardisé d'instruments de qualité supérieure.[2]Commission Européenne, "Directive 2014/32/UE sur les Instruments de Mesure," eur-lex.europa.eu En conséquence, les acheteurs se tournent vers des systèmes combinés qui assurent la vérification du poids, la détection de métaux et l'inspection par rayons X dans un seul cadre, simplifiant la validation et la documentation. Le contrôle accru des contaminations croisées par allergènes stimule davantage la demande de constructions en acier inoxydable classées IP69, adaptées aux régimes de lavage intensif.

Automatisation Rapide des Lignes d'Emballage pour Réduire les Coûts de Main-d'Œuvre

La hausse des salaires et les pénuries persistantes de main-d'œuvre poussent les fabricants à automatiser les contrôles qualité autrefois effectués manuellement. Les producteurs alimentaires nord-américains ont doublé leurs commandes de robots pour l'emballage primaire et secondaire entre 2023 et 2024, une tendance reflétée en Asie-Pacifique où les fabricants cherchent à stabiliser la production face aux évolutions démographiques. Les peseuses de contrôle en ligne reliées à des systèmes de vision et à des stations de rejet robotisées éliminent l'intervention humaine, réduisant les risques ergonomiques et offrant un retour sur investissement en deux à trois ans dans les installations à volume moyen. Les fournisseurs promeuvent des changements de référence unique réalisés en moins de trois minutes, réduisant les temps d'arrêt et soutenant des séries de production plus courtes.

Hausse Mondiale du Débit des Aliments Emballés et des Boissons

La demande de repas prêts à consommer et de boissons en portions individuelles augmente les vitesses moyennes de remplissage et de scellage, contraignant les peseuses de contrôle à s'adapter aux vitesses des convoyeurs tout en préservant une sensibilité inférieure au gramme. Les cellules de pesage modulaires montées sur des plateaux de convoyeur à isolation vibratoire traitent désormais jusqu'à 3 000 articles par heure sans sacrifier la fidélité de mesure. Parallèlement, les marques de boissons adoptent le PET léger, augmentant la sensibilité aux sous-remplissages et élargissant ainsi le rôle de la vérification en ligne. Les kits de montage universels permettent des changements rapides entre sachets, canettes et bouteilles, garantissant une inspection à 100% plutôt qu'un échantillonnage statistique. Les marchés émergents d'Asie du Sud-Est et d'Amérique latine reproduisent ce schéma à mesure que les consommateurs urbains se tournent vers les aliments emballés, élargissant la base d'installation mondiale des unités à grande vitesse.

Surveillance à Distance de l'Efficacité Globale des Équipements via l'Industrie 4.0

Les peseuses de contrôle modernes sont livrées avec des protocoles Ethernet, OPC-UA et MQTT, diffusant les données de production directement vers les tableaux de bord MES. Une modernisation en 2024 dans une usine d'emballage multinationale a connecté 75 machines — dont des balances électroniques — à une seule plateforme d'efficacité globale des équipements, entraînant une réduction de 9% des arrêts non planifiés en six mois. Les processeurs en périphérie analysent les signatures de vibration pour prédire la dérive des cellules de charge, déclenchant la maintenance uniquement lorsque les seuils de tolérance approchent la non-conformité. Ces routines prédictives réduisent considérablement les budgets de maintenance et allongent les intervalles d'étalonnage, créant un cycle vertueux de disponibilité et d'économies de coûts. Les fournisseurs en profitent en regroupant des analyses par abonnement et un support à distance, faisant évoluer les revenus vers des lignes logicielles récurrentes qui amortissent les dépenses cycliques en équipements.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Investissement initial élevé et long retour sur investissement pour les PME | -0.7% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés pour l'étalonnage et la maintenance | -0.5% | Régions industrielles d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Utilisation croissante d'algorithmes de dosage en cours de processus réduisant le besoin | -0.3% | Centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en cellules de charge de précision allongeant les délais | -0.4% | Dépendances mondiales de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Long Retour sur Investissement pour les PME

Des prix supérieurs à 100 000 USD pour les modèles combinés avancés dissuadent les petits transformateurs qui opèrent avec de faibles marges. Les prêteurs classent les peseuses de contrôle d'occasion comme des garanties spécialisées à valeur de revente limitée, resserrant les conditions de crédit pour les primo-acheteurs. Les contrats de robots en tant que service atténuent les paiements forfaitaires en répartissant les coûts sur deux à cinq ans, mais de nombreuses PME des marchés émergents restent prudentes. Les plans d'abonnement regroupent le matériel, les logiciels et la maintenance à des frais par unité, abaissant les barrières sans les éliminer. Par conséquent, les balances de comptoir basiques et l'échantillonnage manuel persistent dans les micro-usines, limitant l'adressabilité totale du marché des peseuses automatiques de contrôle.

Pénurie d'Opérateurs Qualifiés pour l'Étalonnage et la Maintenance

Les systèmes modernes reposent sur des capteurs de restauration de force électromagnétique et des servomoteurs à grande vitesse qui nécessitent des procédures d'alignement spécialisées. Une enquête sectorielle de 2025 a révélé que 38% des usines alimentaires américaines manquaient de techniciens certifiés capables d'affiner la linéarité des cellules de charge, allongeant les intervalles de maintenance et risquant une dérive hors tolérance. Les fabricants d'équipements d'origine répondent par un support de connexion à distance et des aides à l'emploi en réalité augmentée, mais l'expertise sur site reste essentielle pour l'alignement des courroies et les ajustements mécaniques. Le déficit de compétences ralentit l'adoption dans les usines sans fonctions d'ingénierie robustes et augmente les coûts du cycle de vie là où des prestataires externes doivent être déplacés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Combinés Stimulent l'Intégration

Les systèmes dynamiques ont conservé la plus grande part à 46,1% en 2024, soulignant leur adaptabilité sur les lignes alimentaires, de boissons et pharmaceutiques à grand volume. Dans cette catégorie, la technologie de restauration de force électromagnétique a porté les plafonds de vitesse à 650 ppm tout en préservant une précision de ±0,5 g, renforçant la domination du segment. Les unités combinées suivent une trajectoire de CAGR de 4,4%, illustrant le passage des acheteurs vers des empreintes d'inspection consolidées qui assurent une conformité en couches via une seule interface homme-machine. La taille du marché des peseuses automatiques de contrôle pour les systèmes combinés devrait dépasser 155 millions USD d'ici 2030, à mesure que les modules de rayons X et de détection de métaux s'intègrent nativement aux cadres de pesage. Les modèles statiques et à alimentation manuelle persistent dans les usines de chimie fine et de pharmacie spécialisée où la complexité des lots l'emporte sur la vitesse, bien qu'ils représentent une part décroissante des revenus.

Les fabricants structurent leurs portefeuilles pour couvrir le spectre des unités d'entrée de gamme sensibles aux coûts aux constructions hygiéniques haut de gamme. Les lancements remarquables associent des convoyeurs modulaires à des capteurs remplaçables sur le terrain, permettant aux propriétaires d'augmenter la capacité sans remplacement du châssis. Cette logique de plateforme permet des extensions de cycle de vie qui tempèrent la demande de remplacement tout en approfondissant les revenus de service. La pression concurrentielle se tourne donc vers l'innovation des microprogrammes, les assistants d'étalonnage automatisés et les protections de cybersécurité plutôt que vers la conception mécanique brute. La course aux armements qui en résulte maintient la stabilité des prix sur le marché des peseuses automatiques de contrôle même lorsque les coûts des composants augmentent.

Par Vitesse de Débit : Les Applications à Grande Vitesse s'Accélèrent

Les lignes opérant entre 201 ppm et 400 ppm ont contribué à 49,5% de la part du marché des peseuses automatiques de contrôle en 2024, équilibrant la vitesse avec les seuils de précision imposés par les codes alimentaires mondiaux. Les usines de taille moyenne de snacks et de produits laitiers favorisent cette plage, citant la facilité d'intégration avec les convoyeurs existants. Simultanément, les systèmes >400 ppm enregistrent la croissance la plus rapide à un CAGR de 4,5%, car les lignes de commerce électronique, de mise en canettes de boissons et de confiserie cherchent à gagner des secondes supplémentaires qui se cumulent en millions d'unités annuellement. La FlashCell de Mettler Toledo illustre la frontière, pesant 800 emballages de moins de 100 g par minute avec une répétabilité de ±0,25 g, se traduisant par des économies de matériaux et une précision de facturation.

Les plateformes inférieures à 200 ppm restent essentielles là où la valeur individuelle du produit justifie des vitesses plus lentes, comme les cosmétiques de spécialité, les capsules de nutraceutiques et les sous-ensembles électroniques. Les fournisseurs protègent ce créneau avec des cellules de compensation de force haute résolution atteignant une linéarité de ±0,05 g. Dans toutes les plages, les algorithmes de filtrage des vibrations compensent la résonance du sol de l'usine, tandis que les routines de recalibrage automatique à zéro maintiennent l'intégrité de la mesure entre les intervalles de maintenance. Alors que les opérateurs évaluent les dépenses en capital par rapport aux objectifs de temps de cycle, les segments de débit convergent vers le coût total de possession plutôt que vers la vitesse nominale.

Par Secteur d'Utilisation Final : Le Segment Logistique Transforme la Dynamique du Marché

Les fabricants d'aliments et de boissons représentaient 61,2% du chiffre d'affaires en 2024, ancrés par les mandats de sécurité mondiaux et les modes de traitement continu qui récompensent l'inspection en ligne à 100%. Néanmoins, les opérateurs logistiques et de colis se développent à un CAGR de 4,2%, utilisant les peseuses de contrôle pour vérifier les tranches d'affranchissement, détecter les erreurs de prélèvement et alimenter les systèmes de dimensionnement en temps réel. Le hub d'Auckland de New Zealand Post illustre les effets d'échelle, acheminant 30 000 colis par heure à travers des réseaux de pesage et de tri à grande vitesse. Les secteurs pharmaceutique et biotechnologique maintiennent une adoption régulière, où les protocoles de sérialisation et anti-contrefaçon s'associent naturellement aux contrôles de poids précis. Les entreprises de cosmétiques favorisent les unités capables de manipuler des pots en verre fragiles et des tubes à grand diamètre tout en respectant les normes de proximité des salles blanches.

La taille du marché des peseuses automatiques de contrôle dans la logistique devrait presque doubler d'ici 2030, propulsée par les déploiements de micro-fulfillment dans les centres urbains denses. Les détaillants en ligne intègrent des stations de vérification par pesage après l'ensachage automatisé, capturant les anomalies de dernière seconde avant l'impression des étiquettes d'expédition. En conséquence, les fournisseurs développent des API logicielles qui relient les événements de pesage aux systèmes de gestion d'entrepôt, améliorant la précision des stocks. Cette fertilisation intersectorielle renforce les peseuses de contrôle comme outil universel, aussi bien dans les industries de processus que dans les réseaux de distribution.

Par Intégration Système : La Domination des Systèmes Autonomes Face au Défi des Systèmes Combinés

Les cadres autonomes détenaient 55,3% des ventes mondiales en 2024, favorisés par les usines nécessitant des relocalisations fréquentes ou des modernisations sur des convoyeurs existants. Les changements rapides de courroie et les empreintes compactes offrent une agilité opérationnelle, notamment pour les co-emballeurs jonglant avec des séries de production courtes. À l'inverse, les solutions entièrement intégrées et combinées dépasseront à un CAGR de 4,1% à mesure que les projets sur site vierge intègrent les contrôles qualité dans des agencements de lignes uniques. Le CW3 de Loma Systems illustre ce pivot, intégrant des bibliothèques de recettes sur écran tactile et des fonctionnalités d'auto-réglage qui réduisent le temps de changement de 80%.

Le choix d'intégration est corrélé à la maturité numérique de l'usine. Les installations déployant des outils de traçabilité de bout en bout se tournent vers des packages tout-en-un qui réduisent les nœuds de validation. Pendant ce temps, les projets de modernisation dans les usines existantes maintiennent la demande autonome à flot. Quel que soit le format, les acheteurs insistent de plus en plus sur un microprogramme commun à l'ensemble des parcs pour simplifier les correctifs de cybersécurité et la formation des opérateurs. Les fournisseurs qui alignent la flexibilité mécanique avec des piles logicielles unifiées captent une part disproportionnée du marché des peseuses automatiques de contrôle à mesure que les achats migrent d'une focalisation sur l'équipement vers un calcul du coût du cycle de vie.

Analyse Géographique

L'Asie-Pacifique a conservé 38,4% du chiffre d'affaires mondial en 2024 et est en bonne voie pour un CAGR de 3,9% jusqu'en 2030, soutenue par les expansions de capacité de la Chine dans les snacks, les boissons et l'électronique grand public, ainsi que par les exportations d'ingénierie de précision du Japon. Les incitations gouvernementales qui subventionnent les mises à niveau de l'Industrie 4.0 réduisent les coûts d'acquisition, favorisant une adoption plus large dans le segment intermédiaire. Les nations d'Asie du Sud-Est ajoutent une demande incrémentielle à mesure que les marques alimentaires multinationales localisent leur production, intégrant le pesage à grande vitesse dès la conception du projet. L'Australie et la Corée du Sud contribuent à une croissance de niche dans les segments de la viande orientée vers l'exportation et des semi-conducteurs, où la traçabilité et l'optimisation du rendement motivent des achats haut de gamme.

L'Amérique du Nord se classe deuxième par valeur grâce à la surveillance stricte de la FDA et à une expertise en automatisation bien établie. Les hubs de colis pivotant vers la livraison le jour même déploient des courroies à grande vitesse dépassant 18 000 unités par heure, poussant les fournisseurs à améliorer la précision du timing de rejet dans un trafic de convoyeurs dense. La taille du marché des peseuses automatiques de contrôle pour les opérateurs logistiques nord-américains devrait se développer régulièrement à mesure que la robotique d'entrepôt se généralise. Les transformateurs alimentaires canadiens reflètent la culture de sécurité américaine, tandis que les maquiladoras mexicaines adoptent des systèmes de gamme intermédiaire pour satisfaire les audits des clients américains, générant des opportunités d'après-vente transfrontalières.

L'Europe présente une arène mature mais à forte intensité technologique régie par des directives de mesure harmonisées de l'UE. Les transformateurs allemands de boulangerie et de produits laitiers spécifient des conceptions IP69 avec des joints antimicrobiens, renforçant le segment hygiénique haut de gamme. La France et l'Italie modernisent les usines de vin et de confiserie, valorisant l'isolation aux vibrations de faible amplitude pour les lignes d'emballage en verre. Le Royaume-Uni maintient l'alignement réglementaire avec les normes CE, assurant la continuité des fournisseurs après le Brexit. L'Europe de l'Est ajoute un volume incrémentiel grâce à des installations de snacks sur site vierge ciblant les exportations intra-UE. La législation sur la durabilité concernant l'efficacité énergétique incite à la recherche et développement sur des servomoteurs à faible consommation, orientant les acheteurs européens vers des modèles de nouvelle génération.

Paysage Concurrentiel

La concentration du marché reste modérée, les cinq premiers fournisseurs commandant conjointement environ 60% du chiffre d'affaires de 2024, tirant parti de leur échelle pour financer l'innovation continue des microprogrammes et des capteurs. METTLER TOLEDO tire près de 39% du chiffre d'affaires du groupe des instruments industriels, permettant des contrats de service groupés qui fidélisent les clients sur plusieurs années.[3]Commission des Valeurs Mobilières des États-Unis, "Formulaire 10-K 2024 de Mettler-Toledo," sec.gov Anritsu, Wipotec et Ishida se concurrencent sur la conception hygiénique et les cellules de restauration de force électromagnétique ultrarapides, tandis que MinebeaMitsumi canalise son expertise en mouvement de précision dans des architectures multivoies compactes.

La différenciation logicielle s'accentue à mesure que les fournisseurs lancent des tableaux de bord IIoT, des algorithmes de détection d'anomalies et des API RESTful. Les dépôts de brevets couvrant la compensation de température des cellules de charge et la cartographie automatisée des références suggèrent un pivot vers l'intelligence embarquée comme avantage concurrentiel. Les spécialistes régionaux survivent en adaptant leurs cadres aux codes de sécurité locaux, en proposant des interfaces homme-machine dans la langue locale et en fournissant une couverture d'ingénierie de terrain 24 heures sur 24. La consolidation par acquisition se poursuit : l'acquisition de FT System par Antares Vision en 2025 a étendu la base installée à plus de 5 000 machines de contrôle d'embouteillage, comblant un manque technologique dans l'inspection en ligne.

Les fournisseurs cultivent également les revenus d'abonnement en regroupant des analyses de surveillance de l'état, des étalonnages à distance et la gestion des correctifs de cybersécurité. Ces services fidélisants augmentent la valeur à vie des clients et amortissent la volatilité des coûts des matières premières. Alors que les acheteurs évaluent l'impact économique total plutôt que le prix affiché, les fournisseurs disposant de dépôts de pièces mondiaux et de portails de maintenance en réalité augmentée font pencher la balance dans les appels d'offres concurrentiels. Par conséquent, la rivalité migre du prix vers la performance globale, consolidant les marges sur le marché des peseuses automatiques de contrôle.

Leaders du Secteur des Peseuses Automatiques de Contrôle

Ishida Co., Ltd.

WIPOTEC-OCS GmbH

Anritsu Corporation

Loma Systems

Mettler-Toledo International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Kaminashi s'est associé à Ishida Aites pour numériser les usines alimentaires et logistiques de Kyoto et Shiga, intégrant des plateformes de pesage avancées pour des gains de productivité.

- Juillet 2025 : AIIS a finalisé l'acquisition d'ISM Co., renforçant la distribution des peseuses de contrôle médicales et améliorant la couverture après-vente nationale au Japon.

- Mai 2025 : New Zealand Post a ouvert son Centre de Traitement d'Auckland, doté d'une automatisation qui pèse et trie 30 000 colis par heure pour une capacité d'expédition le jour même.

- Février 2025 : Mettler-Toledo a déclaré un chiffre d'affaires du premier trimestre 2024 de 925,95 millions USD, soulignant la demande soutenue d'instruments de précision, y compris les peseuses automatiques de contrôle, dans un contexte macroéconomique mixte.

Portée du Rapport sur le Marché Mondial des Peseuses Automatiques de Contrôle

| Peseuse de Contrôle Dynamique |

| Peseuse de Contrôle Statique/à Alimentation Manuelle |

| Combinaison (Peseuse de Contrôle + Détecteur de Métaux/Rayons X) |

| Systèmes Multivoies Modulaires |

| Autres |

| ≤200 ppm |

| 201–400 ppm |

| >400 ppm |

| Alimentation et Boissons |

| Pharmaceutique et Biotechnologie |

| Cosmétiques et Soins Personnels |

| Logistique et Colis |

| Autres (Chimie, Industrie) |

| Systèmes Autonomes |

| Systèmes Entièrement Intégrés/Combinés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Peseuse de Contrôle Dynamique | ||

| Peseuse de Contrôle Statique/à Alimentation Manuelle | |||

| Combinaison (Peseuse de Contrôle + Détecteur de Métaux/Rayons X) | |||

| Systèmes Multivoies Modulaires | |||

| Autres | |||

| Par Vitesse de Débit | ≤200 ppm | ||

| 201–400 ppm | |||

| >400 ppm | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Pharmaceutique et Biotechnologie | |||

| Cosmétiques et Soins Personnels | |||

| Logistique et Colis | |||

| Autres (Chimie, Industrie) | |||

| Par Intégration Système | Systèmes Autonomes | ||

| Systèmes Entièrement Intégrés/Combinés | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des peseuses automatiques de contrôle en 2030 ?

Il est prévu qu'il atteigne 414,26 millions USD, avec un CAGR de 3,92% à partir de 2025.

Quelle catégorie de produits se développe le plus rapidement ?

Les systèmes combinés intégrant la détection de métaux ou les rayons X croissent à un CAGR de 4,4% jusqu'en 2030.

Pourquoi les entreprises logistiques investissent-elles dans les peseuses de contrôle ?

Les hubs de colis à grande vitesse s'appuient sur une précision inférieure au kilogramme pour vérifier l'affranchissement et réduire les pénalités d'expédition erronée, alimentant un CAGR de 4,2% dans le segment.

Comment l'Industrie 4.0 influence-t-elle l'adoption ?

Les peseuses de contrôle connectées diffusent des données en temps réel vers les plateformes MES, permettant une maintenance prédictive qui réduit les temps d'arrêt non planifiés et le coût total de possession.

Quelle région mène le marché ?

L'Asie-Pacifique détient 38,4% du chiffre d'affaires mondial et est en passe de connaître la croissance régionale la plus rapide à un CAGR de 3,9%.

Qu'est-ce qui freine l'adoption parmi les PME ?

Les dépenses en capital initiales élevées et les longues périodes de retour sur investissement dissuadent les petits transformateurs, malgré l'émergence de modèles de crédit-bail et d'abonnement.

Dernière mise à jour de la page le: