Taille et part du marché de la collecte automatisée des tarifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

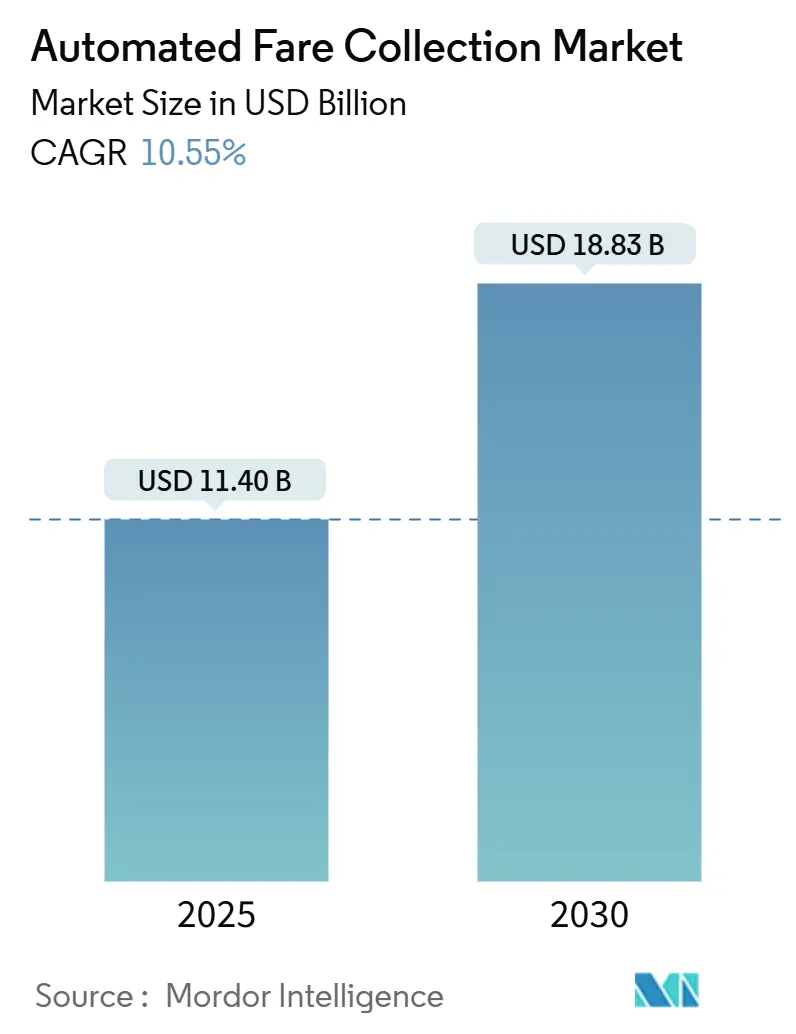

| Taille du Marché (2025) | 11.40 Milliards de dollars |

| Taille du Marché (2030) | 18.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la collecte automatisée des tarifs par Mordor Intelligence

La taille du marché de la collecte automatisée des tarifs s'élevait à 11,40 milliards USD en 2025 et devrait atteindre 18,83 milliards USD d'ici 2030, reflétant un TCAC de 10,55 % sur la période. La préférence croissante pour les paiements sans contact, les mandats nationaux en faveur des normes EMV en boucle ouverte et les gains d'efficacité opérationnelle permis par la billetterie basée sur les comptes accélèrent les cycles de déploiement sur tous les continents. Les projets d'intégration multimodale regroupent désormais le rail, le bus, le péage et le stationnement au sein de plateformes de back-office uniques, permettant aux agences de transport de monétiser l'analyse des données passagers tout en plafonnant les tarifs en temps réel. Les fournisseurs élargissent leur offre, passant de la vente de matériel à des modèles « en tant que service » qui intègrent logiciels, maintenance prédictive et service client dans des contrats récurrents, renforçant ainsi leurs relations à long terme avec les autorités municipales. Parallèlement, les mégaprojets urbains en Asie et en Amérique latine contournent entièrement les cartes à puce en boucle fermée, en spécifiant dès le départ des architectures axées sur le mobile ou le cloud. L'intensification des fusions-acquisitions, illustrée par le rachat de Thales Ground Transportation Systems par Hitachi Rail, montre à quel point l'échelle et les portefeuilles intégrés deviennent des avantages concurrentiels décisifs.

Points clés du rapport

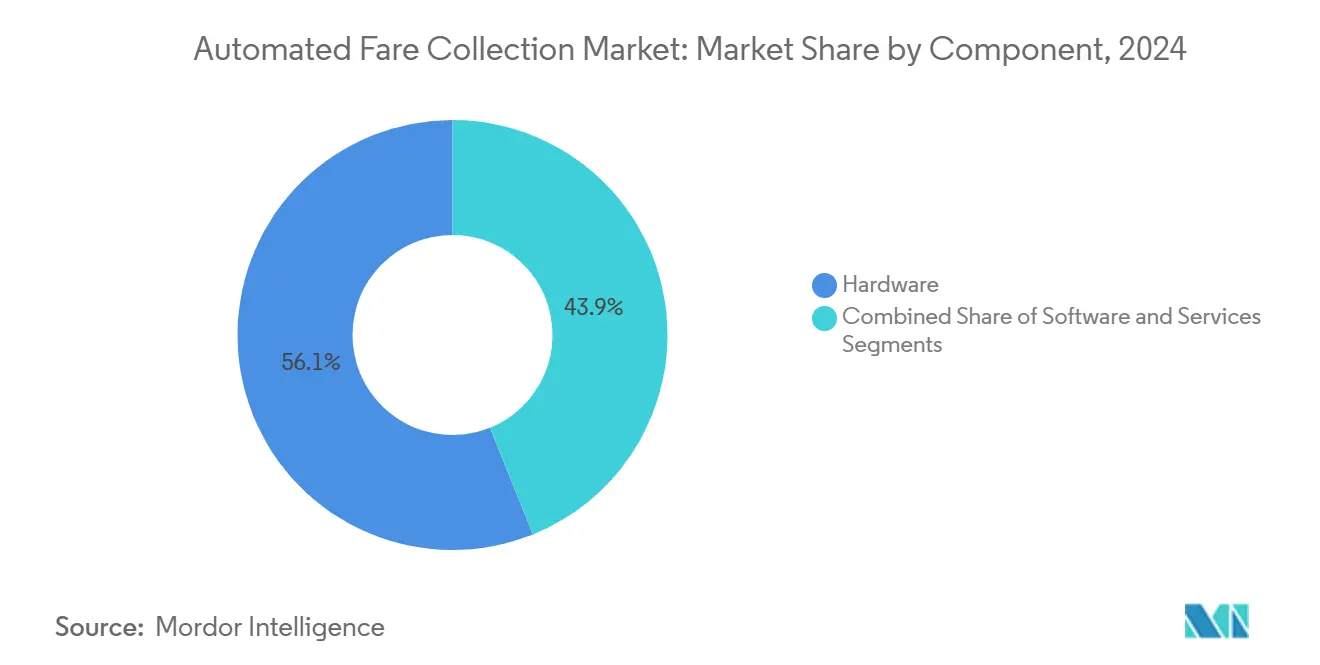

- Par composant, le matériel représentait 56,1 % de la part du marché de la collecte automatisée des tarifs en 2024, tandis que les services progressent à un TCAC de 12,1 % jusqu'en 2030.

- Par technologie, les solutions QR/code-barres étaient en tête avec 65,4 % des revenus en 2024 ; la communication en champ proche devrait se développer à un TCAC de 11,4 % jusqu'en 2030.

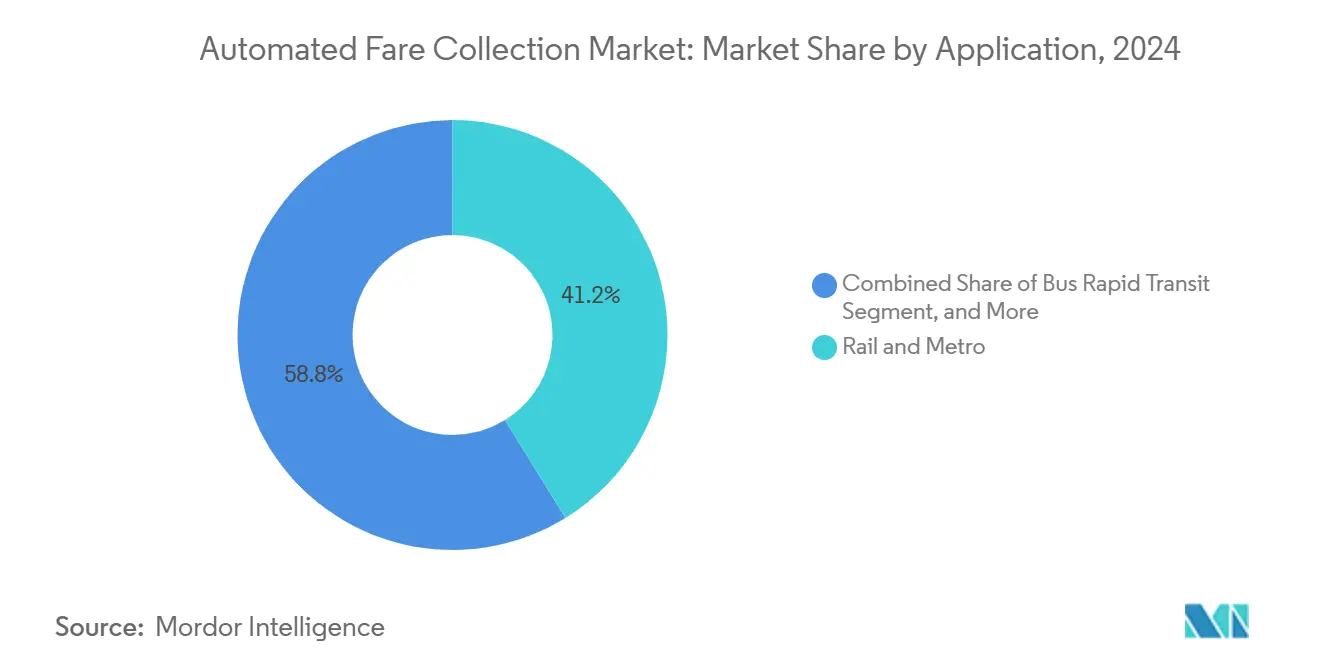

- Par application, les systèmes de rail et de métro représentaient une part de 41,2 % de la taille du marché de la collecte automatisée des tarifs en 2024, et le bus à haut niveau de service affiche un TCAC de 11,0 % jusqu'en 2030.

- Par support, les cartes à puce représentaient une part de 68,5 % de la taille du marché de la collecte automatisée des tarifs en 2024, et la billetterie mobile affiche un TCAC de 11,7 % jusqu'en 2030.

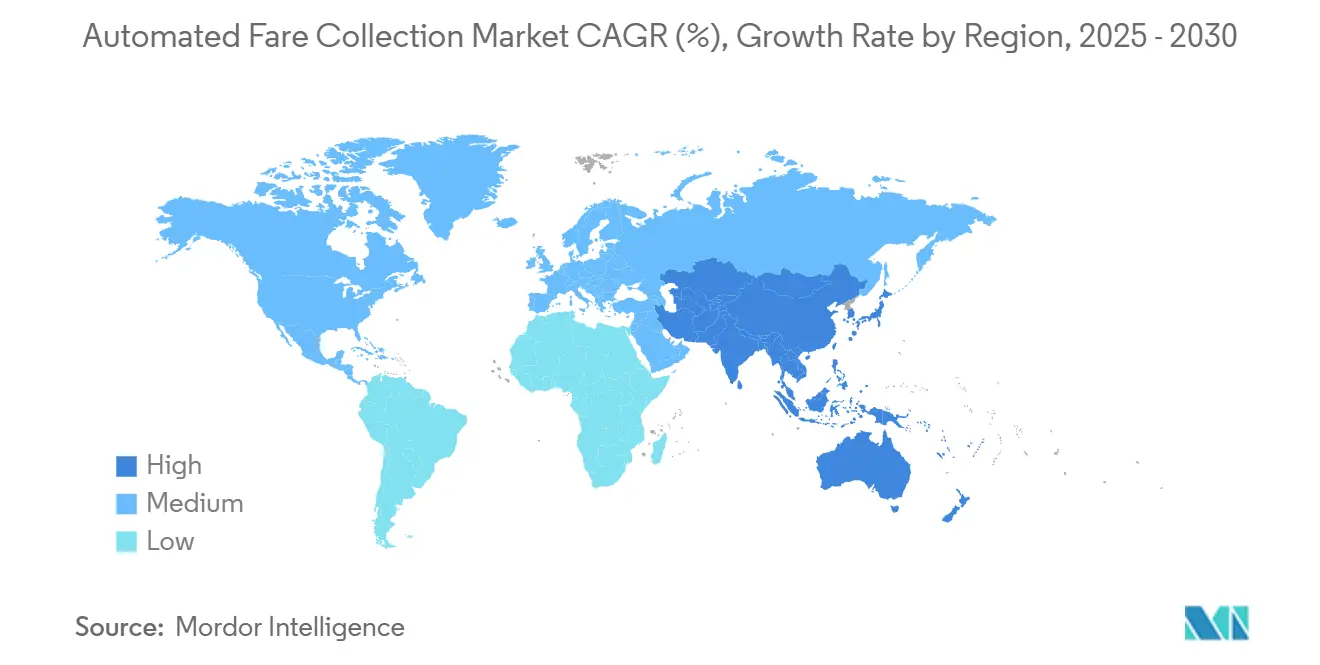

- Par géographie, l'Amérique du Nord détenait 37,6 % des revenus de 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,8 % sur l'horizon de prévision.

Tendances et perspectives du marché mondial de la collecte automatisée des tarifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement croissant de systèmes de cartes à puce de transport multimodal | +2.1% | Mondial, avec des gains précoces en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion rapide du rail urbain dans les mégapoles émergentes | +1.8% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique, et en Amérique latine | Long terme (≥ 4 ans) |

| Mandats nationaux pour les paiements EMV en boucle ouverte | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux architectures de billetterie basée sur les comptes | +1.3% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Partenariats de fidélité et de commerce de détail liés au transport | +0.9% | Amérique du Nord, Europe, certaines villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les coûts opérationnels | +1.2% | Mondial, concentré dans les réseaux à haute densité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant de systèmes de cartes à puce multimodaux

Les villes convergent les paiements ferroviaires, de bus, de ferry, de péage et de stationnement dans des portefeuilles uniques, éliminant les frictions lors des changements de mode et favorisant une fréquentation plus élevée. Le déploiement en 2025 à Bangkok d'un tarif uniforme de 20 bahts sur les trains électriques illustre les avantages comportementaux des propositions « une ville, une carte », les opérateurs signalant des hausses de 25 à 40 % des correspondances intermodales après le lancement. Les systèmes unifiés capturent des données de trajet complet qui alimentent le plafonnement dynamique des tarifs et les incitations au report de la demande pendant les heures de pointe. Les autorités de transport gagnent également un pouvoir de négociation avec les partenaires commerciaux en liant l'historique des trajets à des offres de fidélité, créant des sources de revenus annexes qui compensent partiellement les déficits de financement public. Les fournisseurs capables de combiner matériel, compensation de back-office et API d'analyse client sont en bonne position pour décrocher des contrats de service d'une décennie, alors que les autorités pivotent des achats en capital vers l'externalisation basée sur les résultats.

Expansion rapide du rail urbain dans les mégapoles émergentes

La construction de transports en commun de masse s'accélère en Asie, où l'Inde seule a ajouté 1 000 kilomètres de voies de métro et vise 980 kilomètres supplémentaires en construction d'ici 2030. Chaque nouvelle ligne spécifie des validateurs, des portiques et des plateformes de back-office dès le premier jour, créant des opportunités sur table rase pour le marché de la collecte automatisée des tarifs. Les systèmes doivent prendre en charge des interfaces multilingues, s'intégrer aux programmes nationaux d'identité numérique et prendre en charge des modèles de paiement hybrides pour les voyageurs non bancarisés. Les fournisseurs proposant des moteurs tarifaires modulaires et natifs du cloud gagnent des avantages en termes de coût et de rapidité par rapport aux infrastructures sur site héritées qui peinent à évoluer.

Mandats nationaux pour les paiements EMV en boucle ouverte

Les gouvernements court-circuitent la courbe d'adoption volontaire en légiférant sur l'acceptation de l'EMV sans contact dans les transports publics. Le Département des transports des Philippines a achevé un déploiement national sur le MRT-3, le LRT-1 et le LRT-2 en 2025, permettant un accès instantané par simple contact avec les portefeuilles GCash, les cartes de débit et les cartes de crédit.[1]Mastercard, "Traverser les villes en toute fluidité," mastercardservices.com Les mandats nationaux standardisent la sécurité, le règlement de back-office et les relations avec les acquéreurs, comprimant les délais de projet et catalysant une pénétration sans contact de 70 à 80 % en 18 mois.

Passage aux architectures de billetterie basée sur les comptes

La billetterie basée sur les comptes transfère la logique tarifaire vers le cloud, permettant aux voyageurs d'utiliser n'importe quel jeton sécurisé, carte, téléphone ou objet connecté portable, tandis que les moteurs de back-office appliquent automatiquement le plafonnement des tarifs ou les concessions. La plateforme Ready2Ride de Pittsburgh Regional Transit, alimentée par Masabi, illustre comment la billetterie basée sur les comptes supprime la nécessité de prédéfinir les zones tarifaires tout en garantissant le meilleur prix journalier. Les villes utilisant la billetterie basée sur les comptes signalent des hausses de revenus de 15 à 25 % grâce à la réduction de la fraude tarifaire et aux ajustements de tarification basés sur les données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Violations de la cybersécurité et de la vie privée | -1.4% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Normes héritées fragmentées dans les réseaux de bus | -1.1% | Mondial, particulièrement aigu en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression sur les dépenses d'investissement dans le contexte des coupes budgétaires post-COVID | -1.8% | Mondial, le plus sévère dans les marchés développés | Court terme (≤ 2 ans) |

| Faible pénétration des paiements numériques dans certaines parties de l'Afrique et de l'Asie du Sud | -0.7% | Afrique subsaharienne, zones rurales d'Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Violations de la cybersécurité et de la vie privée

Les systèmes de paiement intégrés agrègent des identifiants personnels, des historiques de trajets et des identifiants de cartes, ce qui en fait des cibles privilégiées pour des attaques sophistiquées. Des violations très médiatisées ont contraint les agences à consacrer 8 à 12 % du budget total des projets à la cyberdéfense, notamment la conformité PCI-DSS, le chiffrement de bout en bout et les tests de pénétration. Des défenseurs de la vie privée ont contesté les agences qui permettent la reconstruction des historiques de trajets avec un minimum de données, incitant les régulateurs à renforcer les règles de conservation des données. Le fait de ne pas traiter ces risques peut bloquer de nouveaux déploiements, allonger les cycles d'approvisionnement et faire grimper les primes d'assurance. Les fournisseurs certifiés ISO 27001 et disposant de tableaux de bord de détection des menaces en temps réel sont de plus en plus présélectionnés lors des appels d'offres.

Pression sur les dépenses d'investissement dans le contexte des coupes budgétaires post-pandémie

Bien que la fréquentation ait rebondi à environ 74 % des niveaux de 2019 dans de nombreux systèmes américains et européens, les recettes des guichets tarifaires restent inférieures aux niveaux d'avant la pandémie, comprimant les budgets d'investissement. Les opérateurs privilégient désormais les mises à niveau progressives, les abonnements logiciels et les modèles de partage des revenus plutôt que les achats initiaux importants. Les fournisseurs capables de proposer un financement basé sur les résultats, tel que le « matériel de validateur en tant que service » ou des contrats de maintenance liés aux coûts opérationnels, sont mieux positionnés pour conclure des contrats que les concurrents exigeant des paiements forfaitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services développent des modèles de revenus récurrents

Le matériel a conservé 56,1 % des revenus de 2024 grâce aux validateurs, portiques et distributeurs automatiques de billets qui ancrent les réseaux physiques, mais les services progressent à un TCAC de 12,1 % jusqu'en 2030. De nombreuses autorités de transport externalisent désormais la compensation de back-office, la surveillance des appareils et l'analyse des données, transférant les risques et les cycles de renouvellement technologique aux fournisseurs. La plateforme de billetterie en tant que service d'INIT combine l'hébergement cloud, les tableaux de bord de flux de passagers et le support du centre de contact dans un seul forfait. À mesure que ces offres arrivent à maturité, la taille du marché de la collecte automatisée des tarifs pour les services devrait dépasser celle du matériel au début des années 2030.

Les contrats récurrents offrent aux fournisseurs des revenus prévisibles tout en donnant aux agences des mises à niveau permanentes sans appels d'offres en capital perturbateurs. Les mises à jour de micrologiciels natives du cloud prolongent la durée de vie des portiques, et les diagnostics pilotés par l'IA réduisent la maintenance non planifiée jusqu'à 30 %, créant un cercle vertueux d'économies réinvesties dans l'innovation orientée passagers. Ce pivot signale un changement à long terme sur le marché de la collecte automatisée des tarifs, où la valeur migre du métal vers des résultats gérés.

Par technologie : la communication en champ proche progresse malgré la domination du QR

Les formats QR et code-barres détenaient 65,4 % des revenus de 2024 car ils fonctionnent sur n'importe quelle caméra de smartphone et peuvent être déployés sans remplacer les lecteurs de portiques. Néanmoins, les transactions par communication en champ proche augmentent à un TCAC de 11,4 % à mesure qu'Apple Pay, Google Wallet et Samsung Pay atteignent une quasi-ubiquité. Le programme MIFARE 2GO de NXP a numérisé les cartes ORCA de Seattle et Clipper de San Francisco, permettant le paiement par simple contact sans compromettre la sécurité de niveau AES. Avec plus de 40 applications de transport certifiées, la technologie pérennise les agences tout en préservant la compatibilité ascendante.

La baisse des volumes de bandes magnétiques et les projets pilotes biométriques émergents soulignent la vague de modernisation globale. Le projet pilote de reconnaissance faciale axé sur les étudiants à Moscou a traité plus de 550 000 trajets en quelques mois, laissant entrevoir une croissance de niche pour la validation par caméra là où les réglementations sur la vie privée le permettent. Les fournisseurs proposant des lecteurs multi-formats capables de basculer entre QR et communication en champ proche dans le même châssis bénéficient d'avantages en termes de coût total de possession inférieur.

Par application : le bus à haut niveau de service s'accélère

Le rail lourd et le métro ont capté 41,2 % des dépenses de 2024 en raison de leur débit élevé et de leurs tarifs complexes basés sur la distance, mais les corridors de bus à haut niveau de service croissent à un TCAC de 11,0 %. Flowbird a installé 185 distributeurs automatiques Strada StreetSmart pour la dernière expansion du bus à haut niveau de service de Minneapolis, validant la façon dont les urbanistes du monde entier privilégient les voies de bus pour leur rapidité et leur rentabilité. Les segments de péage routier et de stationnement continuent de migrer vers des systèmes entièrement électroniques à flux libre, avec des routes à péage uniquement par caméra comme l'A24 aux Pays-Bas qui éliminent entièrement les cabines.

Pour les fournisseurs, le bus à haut niveau de service offre des affaires récurrentes grâce aux mises à niveau des validateurs à chaque ajout de nouveaux corridors, tandis que les contrats ferroviaires sont irréguliers et à grande échelle. La convergence intermodale signifie également qu'un seul back-office peut réconcilier le rail, le bus à haut niveau de service et le vélo en libre-service, permettant aux opérateurs de déployer le plafonnement des tarifs sur l'ensemble du marché de la collecte automatisée des tarifs sans dupliquer l'infrastructure.

Par support : la billetterie mobile érode la suprématie des cartes à puce

Les cartes à puce représentaient 68,5 % des transactions de 2024, mais les billets mobiles progressent plus rapidement à un TCAC de 11,7 %. Le Trusted Service Hub de Thales permet aux agences de tokeniser les cartes existantes dans des éléments sécurisés sur les smartphones, entraînant une hausse de 200 % de la valeur des transactions mobiles entre 2022 et 2027.[2]Thales Group, "Billetterie et paiement mobile pour les transports publics," thalesgroup.com Les objets connectés portables occupent une niche mais sont populaires auprès des jeunes navetteurs, renforcés par des incitations au transport sans contact intégrées aux appareils de fitness.

Les jetons mobiles s'articulent avec les architectures basées sur les comptes, permettant des remises dynamiques et la mise sur liste noire immédiate des cartes sans rappeler le plastique. À mesure que la pénétration des smartphones dépasse 80 % dans la plupart des régions, les agences évaluent désormais s'il convient de réduire entièrement l'émission de cartes, réduisant ainsi les déchets plastiques et les coûts logistiques.

Analyse géographique

L'Amérique du Nord détenait 37,6 % des revenus de 2024 grâce à des remplacements à grande échelle comme le projet Key 2.0 de SEPTA d'une valeur de 211 millions USD, qui regroupe des cartes virtuelles, le plafonnement des tarifs et la tarification équitable. Malgré la pression fiscale liée à une fréquentation à 74 % des niveaux de 2019, la loi sur les investissements dans les infrastructures et l'emploi fournit des flux de capitaux pluriannuels, assurant des pipelines d'approvisionnement stables. Les mandats au niveau des États pour l'acceptation de l'EMV en boucle ouverte à Chicago, Miami et Dallas devraient élargir davantage la taille du marché de la collecte automatisée des tarifs.

L'Asie-Pacifique représente le groupe à la croissance la plus rapide, progressant à un TCAC de 10,8 % grâce à la construction rapide de métros et aux cultures de paiement axées sur les smartphones. Le réseau indien transporte déjà 10,2 millions de passagers quotidiens sur 1 010 kilomètres et intègre les paiements QR, communication en champ proche et UPI en temps réel dans les mêmes validateurs. Hanoï et Hô Chi Minh-Ville au Vietnam ont lancé des systèmes entièrement en boucle ouverte qui basculent automatiquement entre les cartes bancaires et les portefeuilles électroniques, illustrant comment les marchés émergents sautent les étapes héritées. Ces bonds en avant créent un terrain fertile pour les fournisseurs capables de livrer des back-offices modulaires hébergés dans le cloud avec des passerelles de paiement ISO 20022.

L'Europe poursuit l'harmonisation via des systèmes nationaux tels que l'OVpay des Pays-Bas, où les cartes bancaires sans contact représentent déjà 15,2 % des trajets. La stratégie 2024 de Transport Scotland définit une feuille de route de billetterie intégrée qui coordonne le rail, le bus et le ferry sur une seule colonne vertébrale de paiement intelligent.[3]Transport Scotland, "Stratégie de billetterie et de paiements intelligents, numériques et intégrés," transport.gov.scot Parallèlement, les villes du Moyen-Orient et d'Afrique déploient des packages clés en main métro plus bus à haut niveau de service financés par des fonds souverains et des banques multilatérales. Collectivement, ces dynamiques assurent au marché de la collecte automatisée des tarifs des sources de croissance diversifiées plutôt qu'une dépendance à une seule région.

Paysage concurrentiel

Le champ des fournisseurs est modérément fragmenté mais tend vers la consolidation. L'absorption de Thales GTS par Hitachi Rail a créé une puissance multimodale de 7,3 milliards EUR couvrant 51 pays et lui a fourni des compétences de bout en bout en matière de signalisation, de tarification et de cybersécurité. Cubic Transportation Systems a pivoté vers une unité commerciale en boucle ouverte pour défendre ses parts dans les marchés matures où l'acceptation des cartes bancaires est non négociable, tandis que Masabi exploite les abonnements cloud pour pénétrer les villes de taille moyenne à un coût de lancement inférieur à 2 millions USD.

La différenciation repose désormais sur la cyber-résilience, l'ouverture des API et la capacité à intégrer l'orchestration de la mobilité en tant que service au-dessus des moteurs tarifaires de base. Les acteurs natifs du cloud affichent des SLA de disponibilité de 99,99 % et des déploiements de fonctionnalités continus toutes les six semaines, contrastant avec les cycles de publication pluriannuels des intégrateurs historiques. Les spécialistes du matériel se réinventent soit en fournisseurs d'appareils plus plateforme, soit se désinvestissent pour se concentrer sur des validateurs de niche. Les start-ups ciblant la publicité liée aux tarifs et la monétisation des crédits carbone restent des candidats à l'acquisition alors que les acteurs établis recherchent des leviers de revenus annexes.

Les critères de sélection des fournisseurs par les agences accordent de plus en plus de poids à la durabilité, exigeant des déclarations de recyclabilité pour les portiques et les terminaux de point de vente ainsi que des feuilles de route vers la neutralité carbone, en plus des critères traditionnels de coût et de performance. Collectivement, ces tendances suggèrent que le marché de la collecte automatisée des tarifs récompensera les fournisseurs agiles et bien capitalisés capables de maîtriser l'ensemble du cycle de vie, du déploiement à l'analyse des données.

Leaders du secteur de la collecte automatisée des tarifs

Thales Group

NXP Semiconductors

Omron Corporation

NEC Corporation

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Land Bank of the Philippines a lancé un système pilote de collecte automatisée des tarifs pour le MRT-3, permettant les paiements EMV et servant d'intégrateur de passerelle de paiement pour les règlements nationaux.

- Juillet 2025 : Le Département des transports des Philippines a achevé le déploiement national de l'EMV en boucle ouverte sur les lignes ferroviaires avec une extension aux véhicules routiers prévue.

- Juin 2025 : Metro Transit de Madison a activé les paiements ouverts avec Masabi, permettant aux voyageurs de payer par simple contact avec n'importe quelle carte ou portefeuille sans contact.

- Mai 2025 : Le métro Bến Thành–Suối Tiên de Hô Chi Minh-Ville a introduit une plateforme de collecte automatisée des tarifs proposant des passes à trajet unique et multi-jours.

Périmètre du rapport mondial sur le marché de la collecte automatisée des tarifs

| Matériel |

| Logiciel |

| Services |

| Bande magnétique |

| Communication en champ proche (NFC) |

| QR / Code-barres |

| Autres technologies |

| Rail et métro |

| Bus à haut niveau de service |

| Péage routier |

| Stationnement |

| Autres applications |

| Cartes à puce |

| Billetterie mobile |

| Objets connectés portables |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par technologie | Bande magnétique | ||

| Communication en champ proche (NFC) | |||

| QR / Code-barres | |||

| Autres technologies | |||

| Par application | Rail et métro | ||

| Bus à haut niveau de service | |||

| Péage routier | |||

| Stationnement | |||

| Autres applications | |||

| Par support | Cartes à puce | ||

| Billetterie mobile | |||

| Objets connectés portables | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la collecte automatisée des tarifs d'ici 2030 ?

Le marché de la collecte automatisée des tarifs devrait atteindre 18,83 milliards USD d'ici 2030, avec un TCAC de 10,55 %.

Quel composant se développe le plus rapidement dans les systèmes de tarification automatisés ?

Les services, notamment les logiciels, la maintenance gérée et l'analyse, croissent à un TCAC de 12,1 % à mesure que les agences adoptent des modèles d'abonnement.

Pourquoi les mandats EMV sont-ils importants pour les agences de transport ?

Les mandats EMV nationaux standardisent le matériel, raccourcissent les délais de déploiement et favorisent une adoption sans contact de 70 à 80 % en 18 mois.

À quelle vitesse la technologie de communication en champ proche se développe-t-elle par rapport aux codes QR ?

Les paiements tarifaires par communication en champ proche devraient augmenter à un TCAC de 11,4 % jusqu'en 2030, réduisant l'écart avec la domination actuelle du QR.

Quelle région connaît la croissance la plus rapide dans la collecte automatisée des tarifs ?

L'Asie-Pacifique est en tête avec un TCAC de 10,8 %, portée par des expansions de métro à grande échelle et des cultures de paiement axées sur le mobile.

Quel effet la billetterie basée sur les comptes a-t-elle sur les revenus des agences ?

Les agences adoptant la billetterie basée sur les comptes signalent des revenus tarifaires supérieurs de 15 à 25 % grâce à une tarification optimisée et à une réduction de la fraude.

Dernière mise à jour de la page le: