Taille et part du marché du Virtual Try On

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 15.18 Milliards de dollars |

| Taille du Marché (2030) | 48.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Virtual Try On par Mordor Intelligence

Le marché du virtual try-on était évalué à 15,18 milliards USD en 2025 et devrait atteindre 48,10 milliards USD d'ici 2030, reflétant un TCAC de 25,95 %. Les détaillants canalisent des capitaux vers des outils de commerce immersif, car la simulation d'ajustement en temps réel réduit les coûts de retour, renforce l'engagement et élargit la valeur vie client. Les plateformes logicielles dominent, car les moteurs de recommandation d'ajustement pilotés par API s'intègrent aux infrastructures de commerce électronique existantes, tandis que le rendu 5G en périphérie supprime les contraintes de latence qui limitaient autrefois la physique en temps réel. La demande s'accélère davantage à mesure que la pénétration des smartphones équipés d'ARKit/ARCore normalise les expériences sans marqueur, et que les tableaux de bord ESG attribuent une valeur tangible à la réduction des déchets liés aux échantillons physiques. Parallèlement, les plateformes de jumeaux numériques basées sur des avatars ouvrent de nouveaux cas d'usage dans le commerce social, renforçant la fidélité à la marque et l'audience virale.

Principaux enseignements du rapport

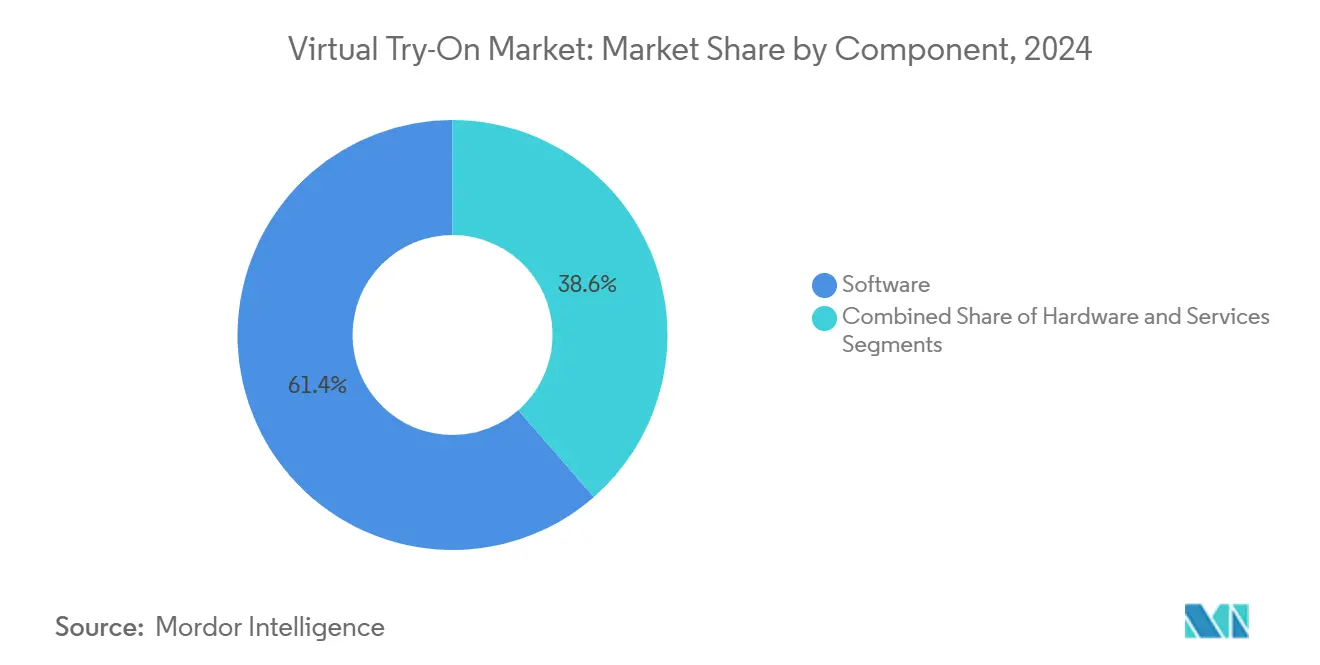

- Par composant, les solutions logicielles détenaient 61,43 % de la part du marché du virtual try-on en 2024, tandis que le segment des services devrait afficher un TCAC de 27,47 % jusqu'en 2030.

- Par application, l'habillement représentait 47,64 % de la taille du marché du virtual try-on en 2024, et les chaussures devraient se développer à un TCAC de 26,89 % jusqu'en 2030.

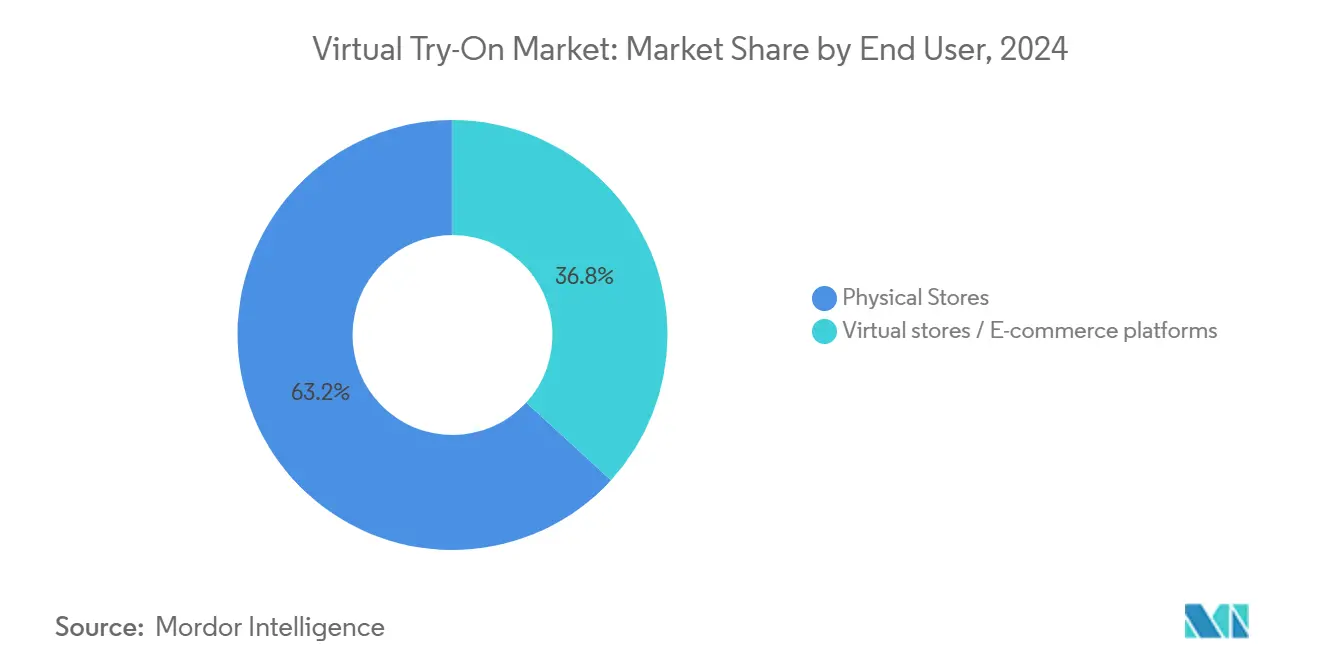

- Par utilisateur final, les magasins physiques captaient 63,19 % de la part du marché du virtual try-on en 2024 ; les magasins virtuels et les canaux de commerce électronique progressent à un TCAC de 27,94 % jusqu'en 2030.

- Par technologie, les miroirs intelligents et les bornes interactives détenaient 43,86 % de la part des revenus en 2024, tandis que les plateformes de jumeaux numériques basées sur des avatars devraient croître à un TCAC de 26,23 % jusqu'en 2030.

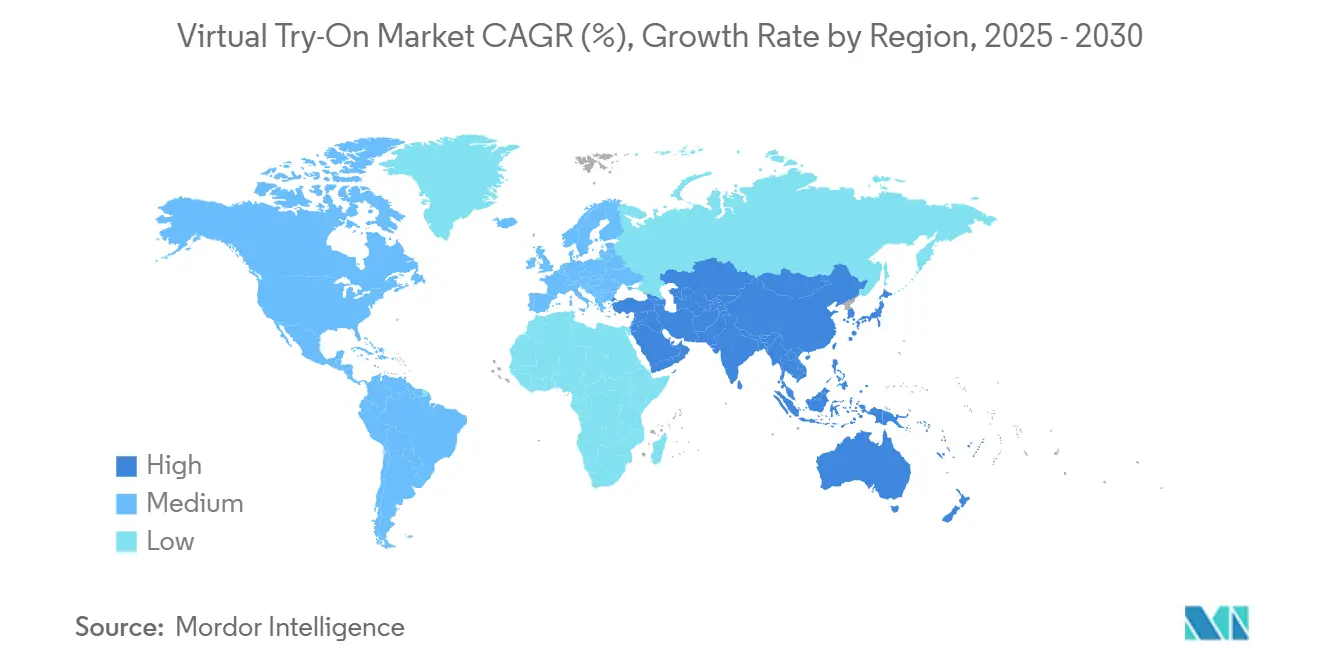

- Par géographie, l'Amérique du Nord représentait 37,66 % des revenus de 2024, tandis que l'Asie-Pacifique affichait le TCAC régional le plus rapide à 26,19 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du Virtual Try On

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Impératif de réduction des coûts de retour dans le commerce électronique | +4.2% | Mondial ; plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénétration des smartphones équipés d'ARKit/ARCore | +3.8% | Mondial ; l'Asie-Pacifique est en tête de l'adoption | Moyen terme (2-4 ans) |

| Demande des détaillants en matière de personnalisation et d'amélioration du taux de conversion | +3.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition post-pandémique vers les achats sans contact | +2.9% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Tableaux de bord ESG liés à la durabilité | +2.1% | Europe et Amérique du Nord ; émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| API de scan corporel en périphérie 5G | +1.8% | Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impératif de réduction des coûts de retour dans le commerce électronique

Les taux de retour des vêtements en ligne ont oscillé autour de 30 à 40 %, coûtant aux détaillants environ 21 USD par article retourné ; les modules d'ajustement virtuel réduisent les retours de 17 % et augmentent la probabilité d'achat de 27 %, créant un retour sur investissement immédiat qui soutient le marché du virtual try-on. [1]Iris Publishers, "Impact technologique et social sur le comportement d'achat en ligne des jeunes consommateurs de Hong Kong pour la mode et les vêtements décontractés : une analyse statistique," irispublishers.com Une meilleure rétention se traduit par une valeur vie client 2,3 fois supérieure, rendant l'investissement autofinancé en quelques trimestres. À mesure que les surcharges d'expédition augmentent dans un contexte de prix du carburant volatils, les directeurs financiers quantifient chaque point de base économisé sur les budgets de logistique inverse, accélérant les pipelines de déploiement. Les détaillants réorientent également les données de retour vers des boucles de rétroaction de conception, réduisant les futures erreurs de taille. Ces effets financiers et opérationnels convergent pour maintenir le marché du virtual try-on sur une trajectoire de forte croissance.

Pénétration des smartphones équipés d'ARKit/ARCore

ARKit et ARCore sont désormais intégrés à environ 85 % des smartphones haut de gamme, supprimant la barrière matérielle autrefois responsable de la lente adoption par les consommateurs. [2]Kinglight, "Samsung a dévoilé un miroir de beauté MicroLED au CES 2025," kinglight.com La localisation et la cartographie simultanées robustes permettent aux détaillants de proposer des sessions WebXR via navigateur rivalisant avec les applications natives, éliminant les frictions liées au téléchargement et améliorant la profondeur des sessions. Les capteurs de profondeur intégrés aux appareils enrichissent également la fidélité des données d'ajustement, permettant aux détaillants de renseigner automatiquement les tableaux de tailles lors du passage en caisse. L'écosystème de fournisseurs en bénéficie, car les SDK standardisés réduisent les cycles d'intégration, transformant des développements autrefois sur mesure en extensions prêtes à l'emploi. Les économies d'échelle ainsi réalisées ouvrent de nouveaux points de prix pour les marchands de niveau intermédiaire, élargissant le marché du virtual try-on bien au-delà des premiers adoptants en entreprise.

Demande des détaillants en matière de personnalisation et d'amélioration du taux de conversion

L'optimisation du taux de conversion domine désormais les discussions sur le compte de résultat numérique ; Sephora a enregistré un engagement supérieur de 35 % et 200 % d'essais supplémentaires après le déploiement de la correspondance de teintes en AR. [3]Snap Inc., "Ulta Beauty génère 30 millions d'essais de produits et 6 millions USD d'achats grâce aux nouvelles lentilles Shopping de Snapchat," forbusiness.snapchat.com Les 30 millions d'essais de produits d'Ulta à moins de 0,01 USD par interaction illustrent l'avantage des économies unitaires. La personnalisation algorithmique adapte les recommandations en fonction des mensurations, du teint et des affinités stylistiques en quelques millisecondes, augmentant la probabilité de vente croisée tout en réduisant l'abandon de panier. Les avatars persistants étendent ces gains sur tous les canaux, renforçant les mécanismes de fidélisation. Ensemble, ces résultats font de la personnalisation une fonctionnalité incontournable, stimulant les dépenses en plateformes et soutenant l'expansion du marché du virtual try-on.

Les tableaux de bord ESG liés à la durabilité stimulent l'adoption

Les tableaux de bord environnementaux influencent les décisions d'investissement, les conseils d'administration liant la rémunération des dirigeants à des réductions mesurables de CO₂ et de déchets. L'échantillonnage virtuel réduit les prototypes physiques de 50 à 70 %, L'Oréal ayant signalé 40 % de déchets d'emballage en moins après les essais de teintes numériques. La précision des prévisions de la demande s'améliore lorsque les données d'essai informent les volumes de production, réduisant les surstocks qui finissent en décharge. Les agences de notation intègrent désormais les indicateurs d'adoption numérique dans les indices ESG, faisant des déploiements de virtual try-on un mécanisme de signalisation sur les marchés de capitaux. En Europe, où la réglementation environnementale se renforce chaque année, ces facteurs se combinent pour accélérer l'allocation budgétaire vers la visualisation immersive, soutenant le marché du virtual try-on jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Limites de précision du rendu pour les morphologies corporelles diverses | –2.8% | Mondial, plus prononcé sur les marchés diversifiés | Moyen terme (2-4 ans) |

| Coûts initiaux élevés de création d'actifs 3D | –2.3% | Mondial ; les petits détaillants sont les plus touchés | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur la confidentialité des données biométriques | –1.9% | Europe et Amérique du Nord ; expansion mondiale | Long terme (≥ 4 ans) |

| Fragmentation des licences de propriété intellectuelle pour les algorithmes de suivi corporel | –1.4% | Mondial ; concentré dans les pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de précision du rendu pour les morphologies corporelles diverses

Les ensembles de données d'entraînement sont orientés vers des morphologies corporelles étroitement définies, provoquant des erreurs de rendu pour les acheteurs de grande taille et les traits faciaux ethniques variés, ce qui peut réduire l'intention d'achat jusqu'à 60 %. La numérisation de précision — comme les modèles de nuages de points à 10 millions de points de Materialise — comble le déficit de fidélité, mais exige une puissance de calcul et une bande passante que de nombreux détaillants grand public ne peuvent pas encore absorber. Les mauvaises expériences comportent également un risque de réputation, suscitant des réactions négatives sur les réseaux sociaux qui dissuadent les acheteurs hésitants. Tant que les ensembles de données sur les morphologies diverses ne seront pas matures et que les coûts matériels n'auront pas baissé, ce frein réduira le potentiel de TCAC dans plusieurs régions du marché du virtual try-on.

Coûts initiaux élevés de création d'actifs 3D

La numérisation d'une seule référence peut coûter entre 500 et 5 000 USD ; le renouvellement saisonnier de la mode multiplie cette dépense et comprime les marges des petits marchands. Des levées de fonds comme celle de CLO Virtual Fashion à hauteur de 34 millions USD soulignent l'intensité capitalistique nécessaire pour développer les bibliothèques d'actifs. Certains détaillants mutualisent désormais leurs budgets sur des plateformes partagées pour amortir les coûts, mais la fragmentation persiste, notamment en dehors des 15 premières marques mondiales. À moins que la création de maillages par IA générative n'atteigne une précision de qualité commerciale, les pressions sur les dépenses d'investissement continueront de peser sur l'adoption du marché du virtual try-on parmi les détaillants de longue traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels génère une complexité d'intégration

Les logiciels représentaient 61,43 % des revenus de 2024 et ont défini le cadre architectural de l'intégration du marché du virtual try-on avec les systèmes de gestion des commandes. Les moteurs de recommandation d'ajustement, les passerelles API et les SDK de vision par ordinateur restent les éléments de base, tandis que les microservices conteneurisés facilitent l'orchestration cloud-périphérie. Le matériel — miroirs intelligents, caméras de profondeur et lidars — continue de générer un effet « wow » en magasin, mais est en retrait par rapport aux logiciels sur les indicateurs d'évolutivité. La couche de services, progressant à un TCAC de 27,47 %, monétise l'ajustement continu des modèles, l'hébergement SaaS géré et l'optimisation analytique, soulignant un glissement vers une tarification basée sur les résultats.

La complexité d'intégration alimente une dépendance croissante à l'égard de spécialistes certifiés dans plusieurs systèmes dorsaux de commerce, API de paiement et cadres de confidentialité des données. L'installation complète du miroir intelligent FirstLook par MySizeID illustre comment les obstacles à l'intégration des points de vente augmentent les revenus de services. Les bibliothèques 3D partagées réduisent les coûts marginaux des actifs, récompensant les consolidateurs de plateformes qui gèrent des écosystèmes multi-détaillants. Ces dynamiques confirment que la concurrence par écosystème, et non la qualité des fournisseurs individuels, dictera les évolutions de la part du marché du virtual try-on sur l'horizon de prévision.

Par application : la dynamique des chaussures défie le leadership de l'habillement

L'habillement a conservé 47,64 % des dépenses de 2024 grâce à la problématique chronique des retours et aux algorithmes de scan corporel bien développés. Pourtant, le TCAC projeté de 26,89 % des chaussures menace cette avance, alors que Nike, Adidas et des start-ups fusionnent les données de scan du pied avec l'analyse de la démarche pour un dimensionnement biomécaniquement précis. La beauté et les cosmétiques s'appuient sur des pipelines de rendu de teintes en temps réel pour correspondre aux sous-tons, tandis que la lunetterie se concentre sur des mesures faciales au sous-millimètre pour l'alignement des verres. Les bijoux et les montres, bien que de niche, ajoutent des transactions à haute marge qui justifient des rendus holographiques avancés.

La couche biomécanique des chaussures exige des données de plaques de force et des analyses de cartographie de pression, établissant une barre technique plus élevée que les superpositions de vêtements en 2D. Les défis de colorimétrie de la beauté stimulent l'innovation dans les moteurs de rendu spectral distincts de la physique des tissus. Une telle divergence fragmente le paysage des fournisseurs, permettant à des champions verticaux de sécuriser des niches défendables. À mesure que chaque cas d'usage consolide des exigences uniques, les approches universelles perdent du terrain, renforçant des arcs de solutions spécialisées au sein du marché du virtual try-on.

Par utilisateur final : la résilience des magasins physiques défie les hypothèses numériques

Les magasins physiques ont capté 63,19 % des dépenses de 2024, prouvant que l'atmosphère tactile associée aux miroirs intelligents améliore la conversion de 40 % par rapport à l'AR mobile uniquement. Les détaillants repositionnent désormais l'espace des cabines d'essayage en tant que centres générateurs de données, synchronisant les mises à jour d'avatars sur site avec les profils de commerce électronique pour débloquer des synergies omnicanales.

Les magasins virtuels et les plateformes de commerce électronique, croissant à un TCAC de 27,94 %, s'appuient sur des avatars persistants pour recréer les rituels d'achat social et soutenir les achats collaboratifs asynchrones. Les deux canaux décodent de plus en plus conjointement l'intention des acheteurs : les scans en magasin affinent la précision en ligne, tandis que les tableaux de style en ligne guident la localisation des stocks en magasin. Les fournisseurs capables d'assurer un transfert cohérent d'avatars entre les canaux sont bien positionnés pour remporter une part disproportionnée du marché du virtual try-on.

Par technologie : les plateformes d'avatars défient la domination des miroirs

Les miroirs intelligents et les bornes interactives détenaient 43,86 % du chiffre d'affaires de 2024, car ils s'intègrent facilement aux cycles de rénovation des commerces de détail et fournissent des indicateurs d'amélioration immédiats. Cependant, les plateformes de jumeaux numériques pilotées par des avatars, en expansion à un TCAC de 26,23 %, répondent à l'appétit de l'économie créative pour des looks partageables, alimentant l'amplification virale des marques. Les moteurs de superposition d'images par IA en 2D offrent des points d'entrée à faible coût, tandis que les suites AR 3D complètes commandent des tarifs SaaS premium alignés sur le positionnement luxe.

Les lentilles Shopping de Snap, responsables de 30 millions d'essais Ulta, illustrent comment les intégrations sociales compriment les courbes de coût d'acquisition client. La simulation de tissu en temps réel, l'occlusion à profondeur indicée et l'éclairage de qualité physique constituent désormais les prérequis de la différenciation. À mesure que le réalisme des avatars approche les standards cinématographiques, la préférence technologique pivotera des bornes statiques vers des avatars portables appartenant aux utilisateurs — remodelant les tendances à long terme au sein du marché du virtual try-on.

Analyse géographique

L'Amérique du Nord représentait 37,66 % des revenus en 2024 grâce aux premiers pilotes en entreprise, à un fort pouvoir d'achat et à une logistique de commerce électronique mature. Walmart, Sephora et Ulta ont déployé des solutions à l'échelle nationale, normalisant les flux de travail d'ajustement virtuel auprès des consommateurs grand public. Des vents contraires réglementaires se profilent cependant, avec la loi sur la confidentialité des données biométriques du Colorado de 2025 imposant des mécanismes de consentement granulaires susceptibles de prolonger les délais d'intégration.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC de 26,19 % jusqu'en 2030, portée par un comportement d'achat axé sur le mobile et des déploiements 5G à grande échelle. Les 150 000 expéditions de casques AR/VR en Chine au deuxième trimestre 2025 signalent une préparation matérielle croissante. Les miroirs Innovation Studio au Japon et les investissements des fabricants d'écrans en Corée du Sud diversifient la base de fournisseurs et localisent les solutions. L'aisance culturelle avec l'identité médiatisée par les avatars accélère davantage l'adoption, tandis que les subventions gouvernementales pour l'économie numérique réduisent le risque d'expérimentation pour les détaillants.

L'Europe affiche une croissance régulière mais façonnée par la conformité. Le RGPD ajoute des couches de coûts, mais les impératifs de durabilité et le positionnement luxe maintiennent l'adoption sur la bonne voie. Acuitis en France réalise 50 % de conversion sur des montures imprimées en 3D, validant la tolérance aux prix premium pour un ajustement de précision. Les détaillants pan-européens exploitent la portabilité des avatars transfrontaliers pour harmoniser les stocks, mais doivent naviguer dans les actes émergents de gouvernance de l'IA susceptibles de modifier les droits de traitement des données après 2026.

Paysage concurrentiel

Le marché du virtual try-on reste fragmenté ; aucun acteur ne dépasse une part à deux chiffres bas, laissant de la place pour des champions de niche. Les acteurs établis tels que Perfect Corp, FittingBox et True Fit s'appuient sur de vastes portefeuilles de détaillants et des trésors de propriété intellectuelle pour maintenir leur position de leader. L'acquisition de Ditto par FittingBox en octobre 2023 illustre les économies de consolidation nécessaires pour amortir les coûts d'étiquetage des données et de licences de brevets.

La différenciation se concentre sur la précision du rendu, la vitesse et la modularité d'intégration. Le brevet d'Apple couvrant la modélisation géométrique hybride signale la course aux brevets au sein du réalisme des avatars. Des spécialistes émergents ciblent des lacunes verticales : Banuba pour les filtres beauté, ou Volumental pour les scans de chaussures. Des espaces blancs persistent dans le mobilier et les accessoires automobiles, où la précision dimensionnelle croise une valeur de panier élevée.

La complexité des licences façonne la mise sur le marché : les brevets qui se chevauchent dans le suivi corporel et la reconstruction de maillages contraignent les start-ups à des voies de licences croisées ou de fusions-acquisitions. Les fournisseurs qui sécurisent des piles de bout en bout — numérisation, simulation, analytique — consolideront probablement leur part à mesure que les détaillants recherchent la simplicité des achats. Sur la période 2025-2030, l'intensité concurrentielle devrait augmenter à mesure que les hyperscalers cloud intègrent des boîtes à outils AR, comprimant les marges tout en élargissant les dépenses totales adressables.

Leaders du secteur du Virtual Try On

True Fit Corporation

Fit Analytics GmbH

Fits Me Ltd. (Rakuten Group)

Autumn Rock Limited (AstraFit)

Sizebay Internet Marketing Ltda.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Aeon Retail a achevé le déploiement national des essais de maquillage en AR de Perfect Corp dans 109 magasins, couvrant 700 références

- Août 2025 : Tag Co. a lancé MISE-demo EYES, un système de concierge virtuel multilingue pour les chaînes de lunetterie japonaises

- Juin 2025 : Innovation Studio a installé des unités interactives +PLUS MIRROR chez LULUTI Harajuku, proposant des diagnostics de couleur et de mode par IA

- Février 2025 : Acuitis a déployé la suite d'ajustement de lunetterie de Materialise dans plus de 100 magasins français, enregistrant 50 % de conversion sur des montures imprimées en 3D

Périmètre du rapport mondial sur le marché du Virtual Try On

| Logiciel | Moteurs de recommandation d'ajustement |

| SDK de visualisation AR | |

| Plateformes de gestion des actifs numériques | |

| Matériel | Miroirs intelligents |

| Capteurs de profondeur et caméras | |

| Casques AR / RM | |

| Services | Intégration et conseil |

| Support et maintenance | |

| Hébergement SaaS géré |

| Habillement |

| Lunetterie |

| Chaussures |

| Beauté et cosmétiques |

| Bijoux et montres |

| Magasins physiques |

| Magasins virtuels / Plateformes de commerce électronique |

| Moteurs de superposition d'images par IA en 2D |

| Essayage en AR avec modèle 3D |

| Systèmes de miroirs intelligents / bornes interactives |

| WebAR et SDK mobile |

| Plateformes de jumeaux numériques basées sur des avatars |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Logiciel | Moteurs de recommandation d'ajustement | |

| SDK de visualisation AR | |||

| Plateformes de gestion des actifs numériques | |||

| Matériel | Miroirs intelligents | ||

| Capteurs de profondeur et caméras | |||

| Casques AR / RM | |||

| Services | Intégration et conseil | ||

| Support et maintenance | |||

| Hébergement SaaS géré | |||

| Par application | Habillement | ||

| Lunetterie | |||

| Chaussures | |||

| Beauté et cosmétiques | |||

| Bijoux et montres | |||

| Par utilisateur final | Magasins physiques | ||

| Magasins virtuels / Plateformes de commerce électronique | |||

| Par technologie / Facteur de forme | Moteurs de superposition d'images par IA en 2D | ||

| Essayage en AR avec modèle 3D | |||

| Systèmes de miroirs intelligents / bornes interactives | |||

| WebAR et SDK mobile | |||

| Plateformes de jumeaux numériques basées sur des avatars | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du virtual try-on en 2025 ?

Le marché a atteint 15,18 milliards USD en 2025 et suit un TCAC de 25,95 % vers 48,10 milliards USD d'ici 2030.

Quelle application connaît la croissance la plus rapide dans le virtual try-on ?

Les chaussures sont le leader en termes de dynamique, progressant à un TCAC de 26,89 % à mesure que les intégrations de scan du pied et d'analyse de la démarche arrivent à maturité.

Pourquoi les magasins physiques dominent-ils encore l'adoption ?

Les miroirs intelligents améliorent la conversion en magasin d'environ 40 %, et les détaillants s'appuient sur l'assistance du personnel et la validation tactile pour générer des valeurs de panier plus élevées.

Quelle évolution technologique façonnera les cinq prochaines années ?

Les plateformes de jumeaux numériques basées sur des avatars sont appelées à supplanter les modèles centrés sur les bornes interactives, permettant des représentations persistantes et partageables sur tous les canaux.

Comment les outils de virtual try-on soutiennent-ils les objectifs ESG ?

Ils réduisent l'échantillonnage physique jusqu'à 70 %, diminuent les déchets d'emballage de 40 % et affinent les prévisions de la demande pour réduire la surproduction.

Quelle région affiche les perspectives de croissance les plus rapides ?

L'Asie-Pacifique est en tête avec un TCAC de 26,19 % jusqu'en 2030, portée par des cultures commerciales axées sur le mobile et une infrastructure 5G en expansion.

Dernière mise à jour de la page le: