Taille et part de marché des manipulateurs de liquides automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

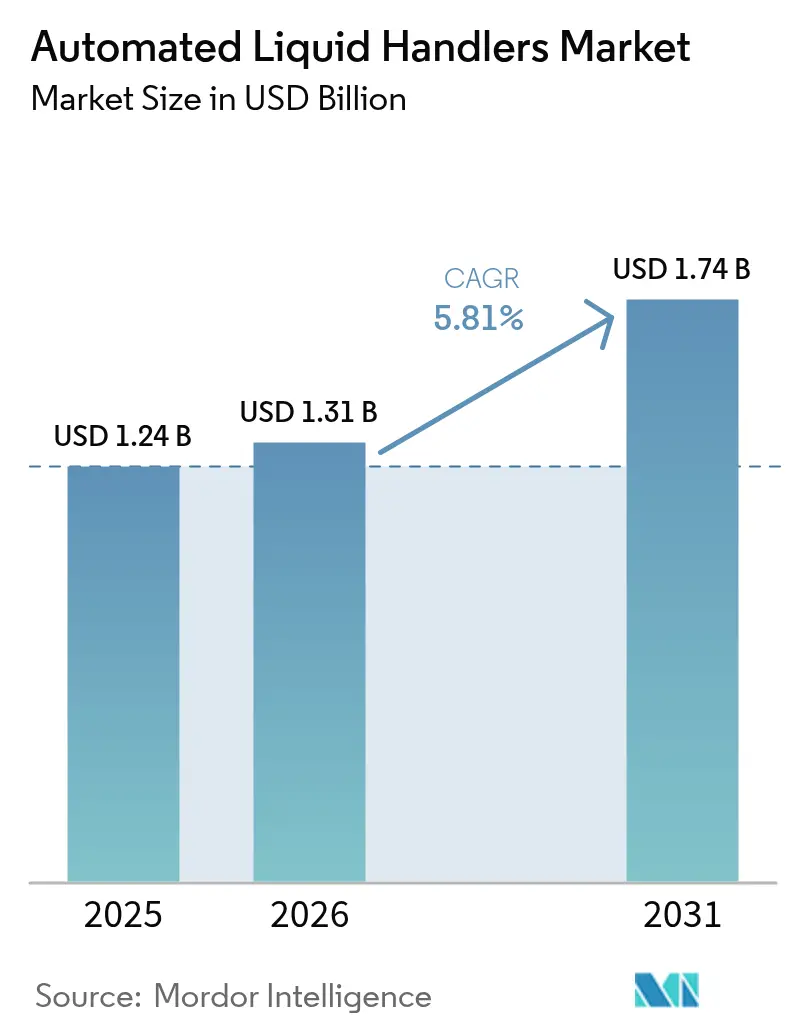

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

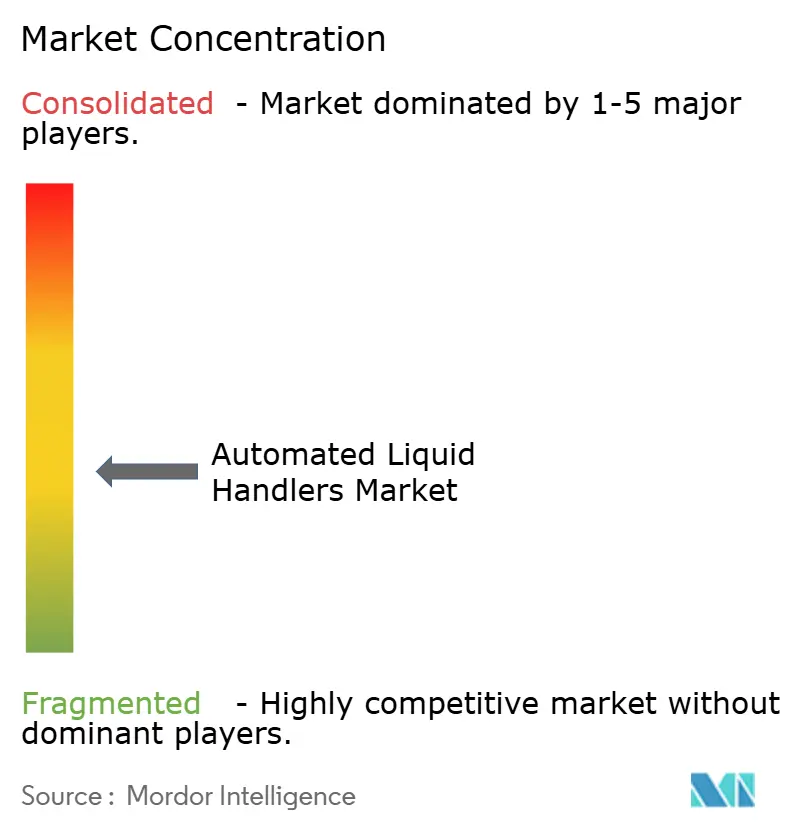

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des manipulateurs de liquides automatisés par Mordor Intelligence

La taille du marché des manipulateurs de liquides automatisés devrait passer de 1,24 milliard USD en 2025 à 1,31 milliard USD en 2026 et devrait atteindre 1,74 milliard USD d'ici 2031, à un TCAC de 5,81 % sur la période 2026-2031. Cette progression régulière reflète la demande de capacités de diagnostic moléculaire à grande échelle, l'adoption rapide de plateformes de laboratoire pilotées par l'IA et le passage du pipetage manuel à la précision robotisée. Les mises à niveau matérielles qui réduisent la préparation des bibliothèques de quelques heures à quelques minutes dans les flux de travail génomiques à haut débit apportent un élan supplémentaire. La demande est également soutenue par des systèmes de débit intermédiaire adaptés au volume quotidien d'échantillons de la plupart des laboratoires cliniques et de recherche, offrant au marché des manipulateurs de liquides automatisés une base solide de ventes récurrentes de consommables. Les financements publics émergents en Asie-Pacifique et les cycles de remplacement réguliers en Amérique du Nord maintiennent une visibilité à long terme élevée.

Principaux enseignements du rapport

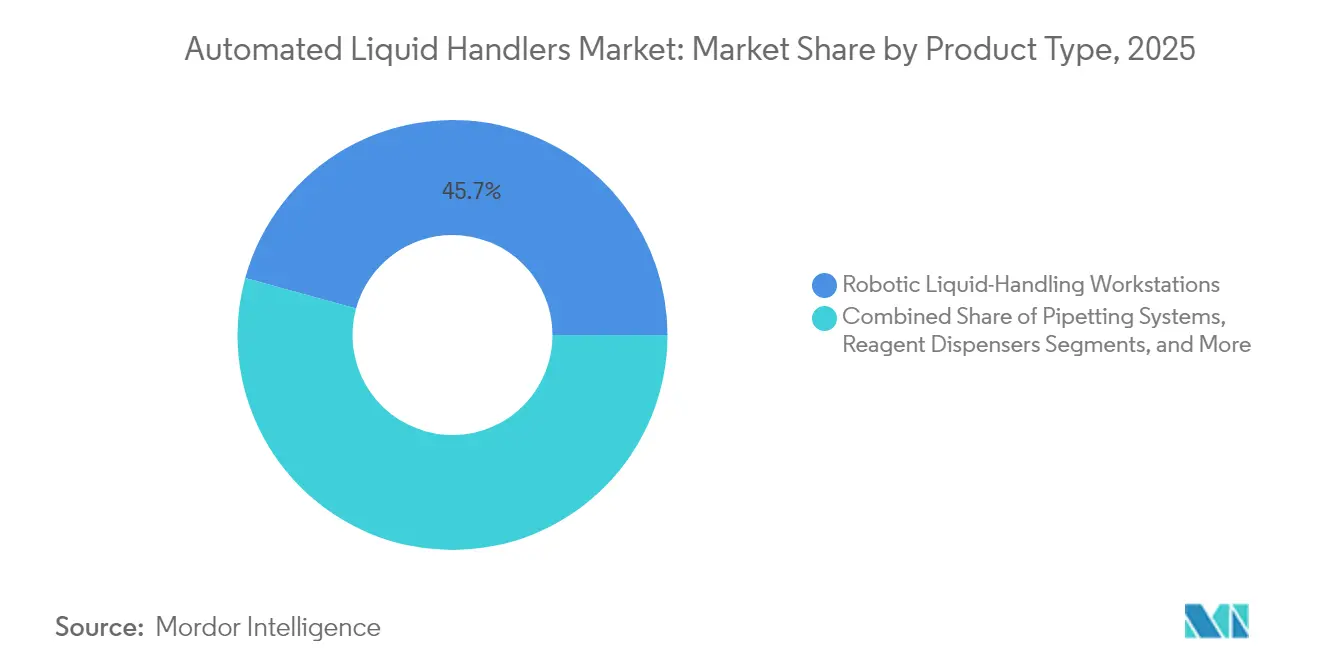

- Par type de produit, les stations de travail robotisées ont capturé 45,72 % de la part de marché des manipulateurs de liquides automatisés en 2025, tandis que les logiciels et services devraient se développer à un TCAC de 7,59 % jusqu'en 2031.

- Par capacité de débit, les systèmes à débit moyen représentaient 53,12 % de la taille du marché des manipulateurs de liquides automatisés en 2025 ; les unités à haut débit devraient croître à un TCAC de 6,21 % jusqu'en 2031.

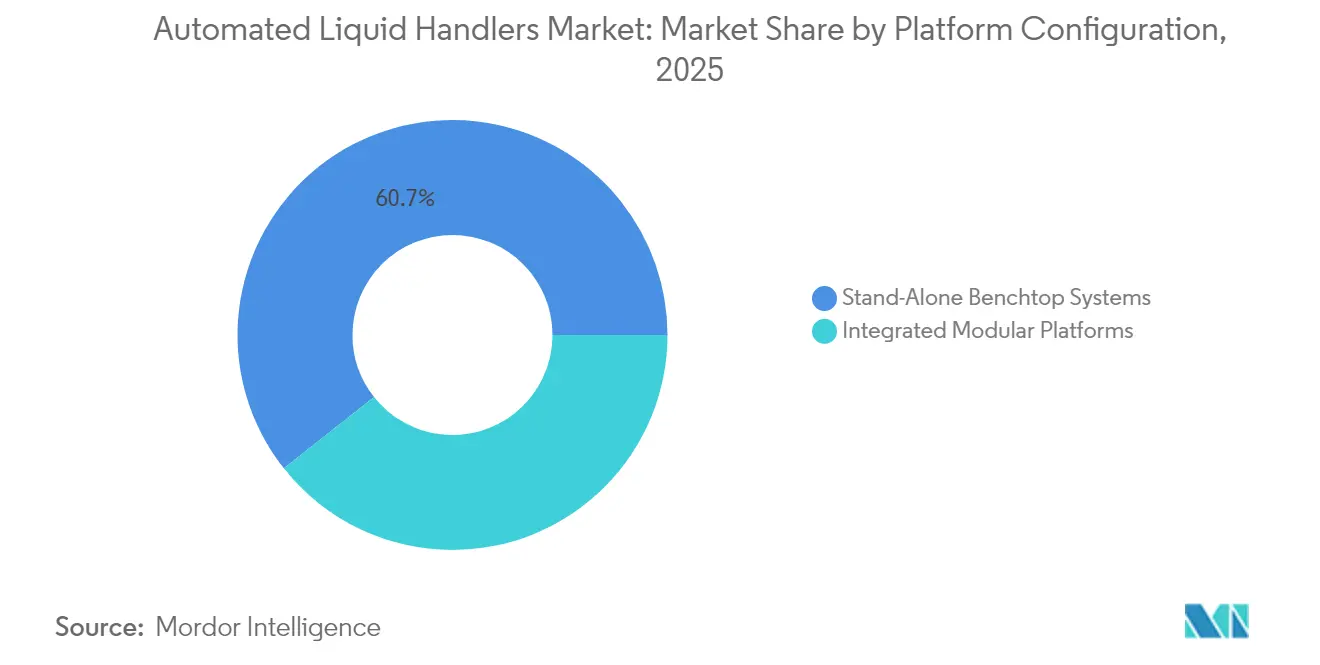

- Par configuration de plateforme, les unités de paillasse autonomes représentaient 60,65 % de la part en 2025, tandis que les systèmes modulaires devraient progresser à un TCAC de 8,02 %.

- Par application, la découverte de médicaments était en tête avec une part de 34,45 % de la taille du marché des manipulateurs de liquides automatisés en 2025, et la génomique progresse à un TCAC de 6,62 % jusqu'en 2031.

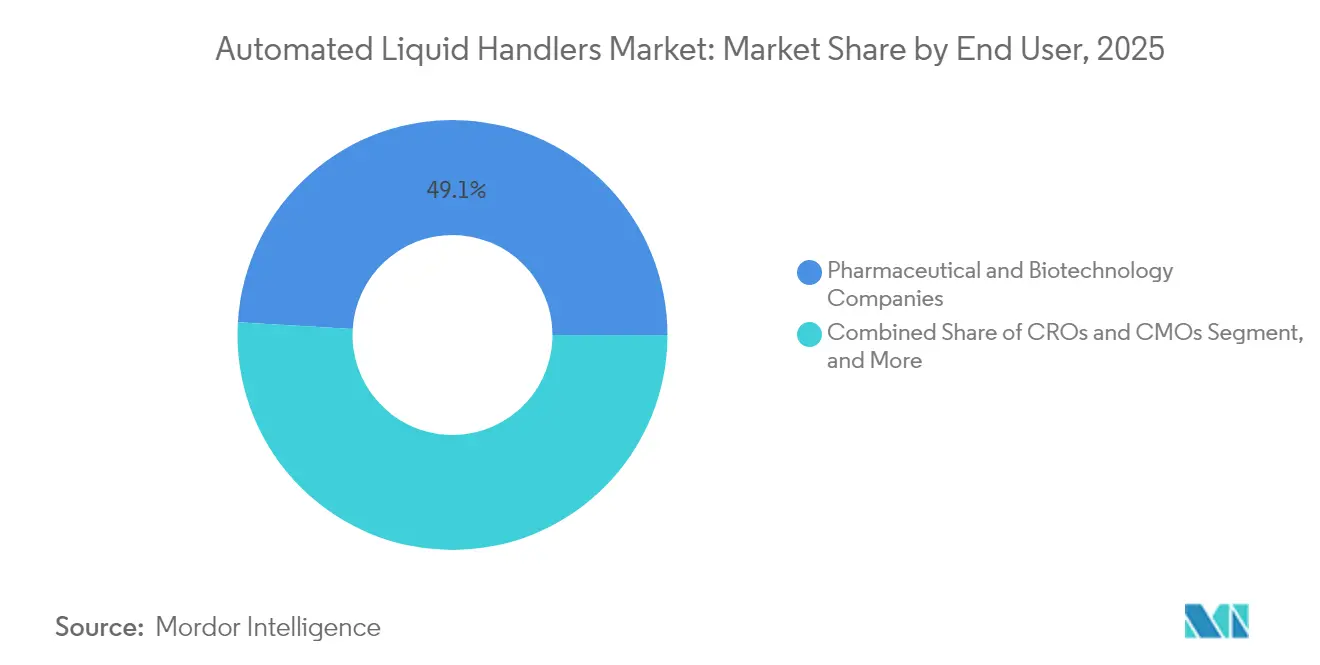

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 49,05 % de la part, tandis que les ORC et les CMO affichaient le TCAC projeté le plus élevé à 9,08 %.

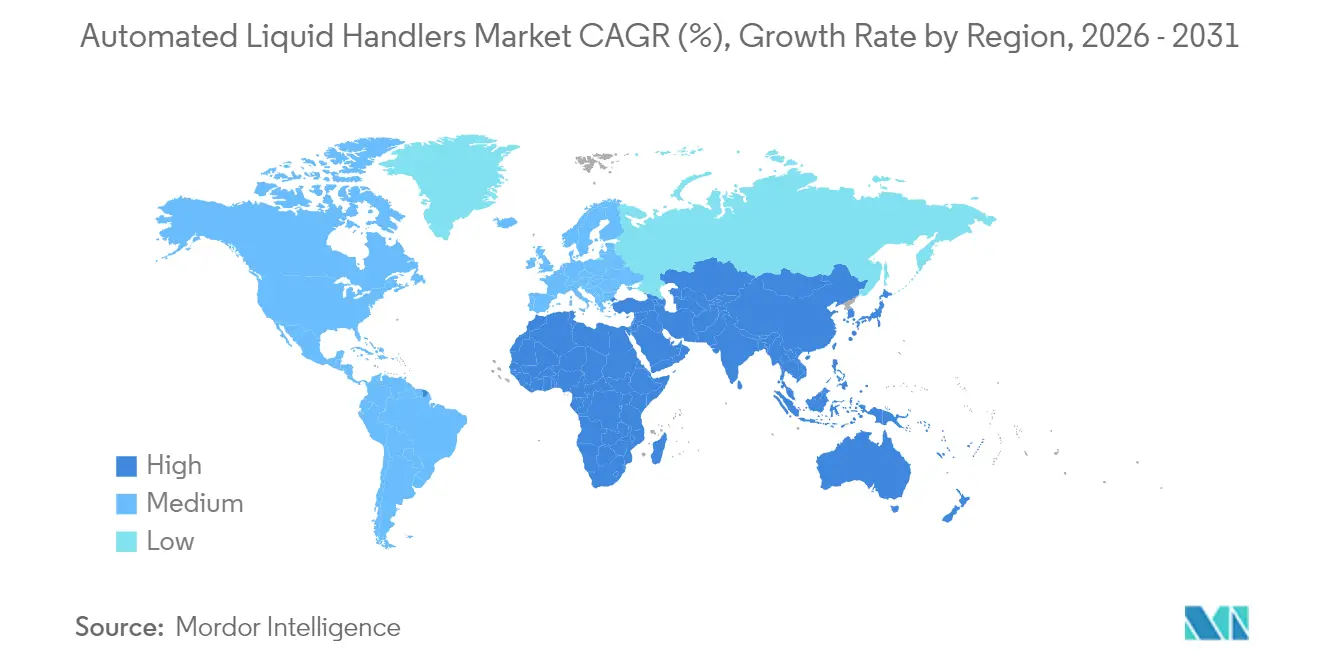

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,10 % en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide à 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des manipulateurs de liquides automatisés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences croissantes en matière de débit dans le criblage génomique à volume élevé | +1.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Adoption de formats de dosage miniaturisés réduisant les coûts en réactifs | +0.8% | Pôles pharmaceutiques mondiaux | Long terme (≥ 4 ans) |

| Intégration avec des plateformes de découverte de médicaments pilotées par l'IA | +1.5% | Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Expansion de la médecine personnalisée nécessitant une manipulation à haute précision | +0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Capacité permanente de diagnostic moléculaire post-COVID-19 | +0.7% | Laboratoires de référence mondiaux | Court terme (≤ 2 ans) |

| Financement public pour le bioprocédé automatisé | +1.1% | Cœur de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration avec des plateformes de découverte de médicaments pilotées par l'IA accélérant les délais de passage du criblage au candidat principal

Les stations de travail automatisées couplées à des algorithmes d'apprentissage automatique exécutent désormais des boucles itératives de conception-exécution-analyse sans intervention humaine. Des robots équipés de capteurs RMN du 19F peuvent évaluer 21 réactions en parallèle, permettant aux équipes de découverte de comprimer les cycles de passage du criblage au candidat principal de 75 %.[1]Institut coréen avancé des sciences et technologies, "L'IA transforme le développement de nouveaux médicaments," phys.org Des études de cas chez AstraZeneca et Weill Cornell montrent que ces systèmes en boucle fermée améliorent la précision prédictive pour les composés synergiques tout en capturant des métadonnées granulaires de dosage qui alimentent des modèles d'apprentissage profond. Les gains de temps et la richesse des données se traduisent directement par des dépôts de brevets plus précoces et une meilleure probabilité de succès clinique, maintenant le marché des manipulateurs de liquides automatisés fermement aligné sur la numérisation pharmaceutique.

Exigences croissantes en matière de débit dans le criblage génomique à volume élevé (Amérique du Nord)

Les laboratoires de référence américains qui ont monté en puissance pendant la pandémie traitent désormais des milliers de génomes cliniques par jour. Des solutions de pipetage robotisé comme le Biomek Echo One réduisent la préparation des échantillons de deux heures à 10 minutes. L'économie sous-jacente récompense les laboratoires capables de ramener le coût par séquence en dessous de 100 USD, ce qui n'est réalisable que lorsque les flux de travail sont entièrement automatisés. À mesure que les assureurs élargissent le remboursement du séquençage de nouvelle génération, les systèmes à haute capacité deviennent des achats par défaut, renforçant le leadership nord-américain sur le marché des manipulateurs de liquides automatisés.

Adoption de formats de dosage miniaturisés réduisant les coûts en réactifs

Le passage des plaques à 96 puits aux plaques à 384 puits réduit l'utilisation des réactifs jusqu'à 80 %, permettant des milliers de criblages par jour avec des budgets modérés.[2]Saurabh Vyawahare et al., "Miniaturisation des dosages biologiques," Chemistry & Biology, doi.org Les plateformes à gouttelettes microfluidiques vont encore plus loin, offrant des réductions de volume d'un million de fois qui permettent des dosages sur cellule unique à grande échelle. Ces économies libèrent des capitaux pour les mises à niveau logicielles et les contrats de maintenance prédictive, stimulant la demande de distributeurs robotisés de précision et maintenant le marché des manipulateurs de liquides automatisés sensible aux pressions de maîtrise des coûts.

Expansion de la médecine personnalisée favorisant la manipulation de liquides à haute précision

Les diagnostics compagnons nécessitent des transferts précis en sous-microlitre pour maintenir la fidélité des dosages. L'Europe et les États-Unis imposent des flux de travail d'échantillons traçables, et les régulateurs considèrent les plateformes robotisées comme la voie la plus sûre vers la répétabilité. Les hôpitaux intégrant le séquençage tumoral dans les panels d'oncologie standard préfèrent les robots connectés au cloud qui renvoient les résultats vers les dossiers médicaux électroniques. Cette demande clinique renforce l'adoption à débit intermédiaire et intègre l'automatisation plus profondément dans les soins courants.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en capital pour les stations de travail à plateau flexible | –0.9% | APAC émergent, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Déficit de compétences en programmation et maintenance | –1.1% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Risques de contamination croisée des échantillons dans les liquides à haute viscosité | –0.4% | Laboratoires à forte intensité de procédés mondiaux | Court terme (≤ 2 ans) |

| Défis d'intégration des LIMS hérités dans les grandes entreprises pharmaceutiques | –0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en capital pour les stations de travail à plateau flexible dans les marchés émergents

Les droits d'importation et la distribution à plusieurs niveaux font grimper les prix catalogue jusqu'à 116 %, portant un système à 350 000 USD au-delà de 750 000 USD dans certaines régions d'Afrique. Les subventions couvrent rarement la formation ou la maintenance, laissant les laboratoires avec des contrats de service inabordables. Il en résulte un écart de capacité croissant qui risque d'exclure les marchés émergents des consortiums génomiques mondiaux, freinant le marché des manipulateurs de liquides automatisés dans ces régions.

Déficit de compétences en programmation et maintenance des systèmes robotisés

Soixante-neuf pour cent des offres d'emploi en bioprocédé stipulent désormais une expertise en automatisation, mais les programmes universitaires sont à la traîne par rapport aux besoins de l'industrie. Sans maîtrise du scripting Python ou des outils de création de protocoles, les techniciens sous-utilisent les fonctionnalités avancées, réduisant le retour sur investissement attendu. Les fournisseurs répondent avec des interfaces à faible code et des abonnements d'assistance à distance, mais une pénurie structurelle de talents persiste, atténuant le potentiel du marché des manipulateurs de liquides automatisés jusqu'à ce que les programmes de formation professionnelle rattrapent leur retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration logicielle stimule la croissance future

Les stations de travail robotisées représentent la plus grande part du marché des manipulateurs de liquides automatisés, avec 45,72 % de part de marché en 2025, car les laboratoires privilégient toujours la précision mécanique pour un pipetage répétable. Les logiciels et services devraient toutefois croître à un TCAC de 7,59 % à mesure que les modules d'IA qui planifient les cycles et prédisent l'utilisation des embouts génèrent des économies immédiates. Une base installée croissante de robots assure un flux récurrent de consommables, et les embouts imprégnés de lubrifiant réduisent le report dans les échantillons visqueux.

La composition des produits évolue vers des licences de plateforme qui débloquent des bibliothèques de flux de travail et des analyses en cloud. Les fournisseurs proposent désormais des tableaux de bord par abonnement qui surveillent le temps de fonctionnement et signalent les anomalies, ce qui augmente encore les revenus logiciels. Ce pivot transforme la dynamique concurrentielle, encourageant les partenariats d'écosystème et faisant des bibliothèques de code un différenciateur clé sur le marché des manipulateurs de liquides automatisés.

Par capacité de débit : le traitement à volume élevé s'accélère

Les systèmes à débit moyen traitant 100 à 1 000 échantillons par cycle représentaient 53,12 % de la taille du marché des manipulateurs de liquides automatisés en 2025. Ils correspondent aux volumes de lots typiques des laboratoires cliniques et des biotechs de taille moyenne, offrant un équilibre entre vitesse et prix. Les unités à haut débit dépassant 1 000 échantillons enregistrent le TCAC le plus rapide à 6,21 %, grâce aux grandes campagnes de criblage en découverte de médicaments dépassant 100 000 dosages par jour.

L'économie unitaire s'améliore nettement une fois que les flux de travail dépassent 5 000 plaques quotidiennes, incitant les ORC à se moderniser avant les goulots d'étranglement de capacité. Cette tendance ancre des primes de prix pour les plateaux robotisés à configurations multi-bras et racks d'embouts élargis. Elle élargit également les opportunités de service en maintenance prédictive, ajoutant de la stabilité aux flux de revenus au sein du marché des manipulateurs de liquides automatisés.

Par configuration de plateforme : les systèmes modulaires gagnent du terrain

Les robots de paillasse autonomes détenaient une part de 60,65 % en 2025 car ils conviennent aux laboratoires disposant d'un espace et d'un budget d'investissement limités. Pourtant, les architectures modulaires enregistrent un TCAC de 8,02 % à mesure que les établissements recherchent des agencements flexibles reliant les manipulateurs de liquides, les incubateurs et les instruments analytiques sur un seul rail.

Les systèmes modulaires prolongent la durée de vie des actifs en permettant des mises à niveau de capacité progressives, ce qui réduit le coût total de possession. Les interfaces standard simplifient l'amarrage d'instruments tiers, élargissant le marché adressable du fournisseur. En conséquence, les modules intégrés constituent le terrain de bataille stratégique sur le marché des manipulateurs de liquides automatisés, en particulier là où les laboratoires anticipent des changements rapides de pipeline.

Par application : la génomique stimule l'innovation

La découverte de médicaments a conservé 34,45 % de la taille du marché des manipulateurs de liquides automatisés en 2025, ancrée par les pipelines de criblage à contenu élevé des grandes entreprises pharmaceutiques. La génomique et la protéomique affichent le TCAC le plus rapide à 6,62 % jusqu'en 2031, portées par les laboratoires de séquençage permanents établis après la pandémie.

Les protocoles de multi-omique sur cellule unique qui compriment la préparation des bibliothèques en 10 heures illustrent le rythme du changement. Le succès dans ce domaine pousse les fournisseurs à affiner les tolérances de volume mort et les protections contre la contamination, des améliorations qui bénéficient également aux domaines adjacents tels que la biologie synthétique. Les retours continus des pionniers de l'omique accélèrent les cycles de produits sur l'ensemble du marché des manipulateurs de liquides automatisés.

Par utilisateur final : les ORC mènent la trajectoire de croissance

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 49,05 % de la part de marché des manipulateurs de liquides automatisés en 2025, car les budgets de R&D internes restent importants. Les ORC et les CMO, cependant, se développent à un TCAC de 9,08 % à mesure que l'externalisation progresse. Les chercheurs sous contrat doivent terminer les criblages plus rapidement et à moindre coût, ils achètent donc des robots de pointe tôt dans le cycle.

Les instituts académiques dépendent encore des financements par subventions pour les mises à niveau, ils préfèrent donc les modèles de gamme intermédiaire avec une automatisation partielle. Les laboratoires de diagnostic maintiennent une demande de base en automatisant la préparation des plaques PCR de routine pour assurer la continuité du personnel. Ensemble, ces segments diversifient les flux de revenus et protègent le marché des manipulateurs de liquides automatisés des chocs dans tout groupe de clients unique.

Analyse géographique

L'Amérique du Nord a commandé 38,10 % de la part du marché des manipulateurs de liquides automatisés en 2025, grâce à une infrastructure permanente de diagnostic moléculaire et à des pôles pharmaceutiques concentrés. Thermo Fisher, basé aux États-Unis, a investi 2 milliards USD dans la fabrication nationale, assurant des chaînes d'approvisionnement courtes et un soutien à la conformité. Le Canada apporte une force dans la recherche génomique, tandis que le Mexique adopte l'automatisation pour l'agrigénomique. La région bénéficie du capital-risque qui finance les start-ups de technologie de laboratoire pilotées par l'IA, bien que les pénuries de personnel en programmation robotique contraignent encore la mise à l'échelle.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,82 % jusqu'en 2031, stimulée par l'initiative robotique de 1 000 milliards de yuans de la Chine et le programme de robots intelligents de 128 millions USD de la Corée. Le Japon s'appuie sur des décennies d'héritage en automatisation, et l'Australie utilise des subventions fédérales pour construire des sites de bioprocédé conformes aux BPF. Les centres de service localisés réduisent les temps d'arrêt, surmontant la dépendance historique aux techniciens importés. Les politiques d'approvisionnement public favorisant les fournisseurs nationaux accélèrent l'expansion de la base installée, cimentant l'Asie-Pacifique comme principale source de revenus incrémentaux pour le marché des manipulateurs de liquides automatisés.

L'Europe maintient une position solide sur le marché des manipulateurs de liquides automatisés grâce à des pipelines pharmaceutiques stables en Allemagne, au Royaume-Uni et en France. L'harmonisation réglementaire au sein de l'UE facilite le transfert de technologie transfrontalier, tandis que les mandats de durabilité favorisent les robots avec des empreintes CO2 validées. Les laboratoires d'Europe du Sud déploient l'automatisation dans les tests alimentaires et environnementaux, élargissant la demande adressable. Les déficits de compétences sont atténués par des programmes d'apprentissage liés aux fournisseurs d'équipements, permettant un temps de fonctionnement constant et modérant les coûts de service.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants et sous-systèmes essentiels qui déterminent la précision et la disponibilité, notamment les pompes, les vannes céramiques, les micro-moteurs pas à pas, les capteurs (pour le niveau, la détection de fuite et la vérification), l'électronique de contrôle et les piles logicielles pour la planification et l'exécution des protocoles. Les fournisseurs en amont fournissent également une infrastructure de circuit fluidique de haute pureté telle que la tuyauterie en 316L électropolie, les modules de mélange chimique et les modules et systèmes de distribution chimique en boucle fermée, où le contrôle de la contamination et la traçabilité sont obligatoires.

À partir de là, les composants circulent vers l'assemblage OEM d'unités de paillasse autonomes et de cellules de travail intégrées, suivi de la validation applicative en génomique, en préparation d'échantillons cliniques et en découverte de médicaments, ainsi que des cas d'usage connexes en électronique et en distribution pour semi-conducteurs. En aval, le marché dépend du service sur site, de l'étalonnage et des consommables récurrents, qui ancrent le revenu sur le cycle de vie. La mise sur le marché passe généralement par la vente directe à de grands comptes pharmaceutiques, biotechnologiques et de laboratoires de référence, avec des intégrateurs et des distributeurs régionaux soutenant les laboratoires de taille moyenne et les marchés émergents, où les coûts d'importation et la couverture des services influencent le coût total de possession. Les partenaires d'intégration jouent également un rôle démesuré en connectant les robots aux LIMS/ELN et aux instruments connexes, tandis que les utilisateurs finaux achètent de plus en plus des offres groupées comprenant des bibliothèques de flux de travail, un diagnostic à distance et une maintenance préventive. Les activités récentes côté offre montrent que la collaboration entre les équipementiers OEM et les sites de fabrication à grand volume peut se traduire par un lien plus étroit entre la performance matérielle et la répétabilité des processus contrôlée par logiciel, notamment à mesure que la précision de distribution et l'infrastructure d'approvisionnement chimique sont modernisées.

Paysage concurrentiel

Le marché des manipulateurs de liquides automatisés présente une consolidation modérée. L'acquisition par Thermo Fisher de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD signale une stratégie visant à intégrer le traitement des échantillons en amont avec la manipulation robotisée de liquides. Des stratégies verticales similaires apparaissent à mesure que les fournisseurs ajoutent des détecteurs analytiques et des suites de science des données pour sécuriser la propriété de bout en bout.

Les partenariats stratégiques remodèlent les rivalités. ABB Robotics s'est associé à Mettler-Toledo pour intégrer la vérification du poids directement sur les plateaux robotisés, améliorant la précision des dosages sans réaffecter les plaques.[5]Source : ABB, "ABB Robotics et Mettler-Toledo unissent leurs forces," new.abb.com Agilent associe ses systèmes de chromatographie aux bras ABB, offrant des flux de travail clés en main qui réduisent le temps de formation. Ces alliances reflètent un pivot de la différenciation matérielle vers la concurrence par écosystème sur le marché des manipulateurs de liquides automatisés.

Les nouveaux entrants exploitent l'IA pour se tailler des niches. Des start-ups proposent des simulateurs en cloud qui génèrent automatiquement des protocoles de pipetage, réduisant le temps d'intégration pour les nouveaux utilisateurs. Les intergiciels open source favorisent l'interopérabilité, poussant les acteurs établis à adopter des API standardisées. Des opportunités d'espaces blancs persistent dans les marchés émergents, où des modèles optimisés en termes de coûts peuvent concurrencer les importations premium chargées de marges de distribution.

Leaders du secteur des manipulateurs de liquides automatisés

Thermo Fisher Scientific Inc.

Perkin Elmer Inc.

Mettler-Toledo International Inc.

Corning Inc.

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se développe autour de l'automatisation orchestrée par logiciel qui réduit la dépendance aux opérateurs spécialisés et standardise l'exécution dans les laboratoires multi-utilisateurs, en particulier là où les lacunes en compétences de programmation limitent le retour sur investissement. Le contrôle qualité et la préparation d'échantillons analytiques constituent une voie d'adoption au-delà de la R&D principale : en mai 2026, ROHTO Pharmaceutical a lancé les tests opérationnels d'un système automatisé de préparation d'échantillons analytiques HPLC à son Rohto Group Quality Inspection Center, positionnant l'automatisation comme une réponse aux pénuries d'ingénieurs et au débit de contrôle qualité de routine. Cela soutient les opportunités pour les plateformes de manipulation des liquides qui s'intègrent à l'analytique, imposent une gouvernance des protocoles et génèrent des pistes d'audit prêtes à l'emploi.

La fabrication de thérapies cellulaires et géniques constitue également un domaine à plus forte valeur où les besoins d'automatisation vont au-delà du pipetage pour s'étendre aux consommables et connecteurs stériles compatibles avec les robots. En mai 2026, CPC Biotech et Multiply Labs ont collaboré pour développer un connecteur aseptique optimisé pour les robots (MicroCNX Nano Series) visant à améliorer la manipulation robotique de matériaux souples tels que les poches et la tubulure, indiquant une demande pour des interfaces de transfert de fluides de bout en bout compatibles avec l'automatisation. Par ailleurs, l'intérêt de l'industrie pharmaceutique pour les concepts de laboratoires autonomes est renforcé par Telescope Innovations, qui a obtenu son troisième contrat de déploiement SDL de son exercice fiscal 2026 pour des flux de travail de cristallisation, ce qui soutient les opportunités pour les fournisseurs regroupant la manipulation des liquides avec l'expérimentation en boucle fermée, la gestion des données et des intégrations validées, plutôt que de vendre du matériel autonome.

Développements récents du secteur

- Mars 2026 : Thermo Fisher Scientific a lancé la pipette électronique Fluid Ease Pro ClipTip dotée d'un écran tactile capacitif LCD IPS couleur de 2,0 pouces visant à améliorer l'exécution des protocoles et la gestion des profils multi-utilisateurs. L'orientation produit met l'accent sur le fonctionnement guidé par logiciel et le contrôle standardisé des cycles, soutenant des efforts plus larges pour réduire la variabilité des opérateurs dans la manipulation courante des liquides.

- Juillet 2025 : PerkinElmer (Covaris) a conclu un partenariat stratégique avec Hamilton Company pour co-commercialiser la truXTRAC FFPE SMART Solution, construite autour du système de manipulation des liquides Hamilton Sonication STAR pour l'extraction automatisée d'acides nucléiques à partir d'échantillons FFPE. L'association d'une sonication spécialisée à une plateforme de manipulation des liquides largement déployée élargit les offres clés en main de préparation d'échantillons génomiques pour les laboratoires recherchant la répétabilité et un débit plus élevé.

- Juin 2024 : Thermo Fisher Scientific a introduit le KingFisher PlasmidPro Maxi Processor, positionné comme un système entièrement automatisé de purification d'ADN plasmidique à grande échelle utilisant des cartouches préremplies pour supprimer plusieurs étapes manuelles. L'approche basée sur cartouches renforce la cohérence des processus et réduit le temps de manipulation, répondant à la demande de flux de travail de préparation d'échantillons prêts à l'emploi.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des dispositifs automatisés de manipulation des liquides couvre les instruments et systèmes intégrés qui aspirent, distribuent, mélangent et transfèrent automatiquement des liquides pour les flux de travail de laboratoire, et il est mesuré en termes de revenus dans les principaux laboratoires utilisateurs finaux et zones géographiques.

Exclusions du périmètre : Les pipettes manuelles portables, les articles en plastique de laboratoire à usage général vendus sans automatisation et les équipements industriels de dosage de fluides non destinés aux laboratoires sont exclus.

Aperçu de la segmentation

- Par type de produit

- Stations de travail robotisées de manipulation de liquides

- Systèmes de pipetage

- Distributeurs de réactifs

- Consommables (embouts, plaques, réactifs)

- Logiciels et services

- Par capacité de débit

- Faible débit (moins de 100 échantillons/cycle)

- Débit moyen (100-1 000 échantillons/cycle)

- Haut débit (plus de 1 000 échantillons/cycle)

- Par configuration de plateforme

- Systèmes de paillasse autonomes

- Plateformes modulaires intégrées

- Par application

- Découverte de médicaments et optimisation des candidats principaux

- Génomique et protéomique

- Diagnostic clinique

- Biologie cellulaire et recherche sur les cellules souches

- Biologie synthétique et développement de bioprocédés

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- ORC et CMO

- Instituts académiques et de recherche

- Laboratoires cliniques et de diagnostic

- Laboratoires de tests médico-légaux et environnementaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir un point de départ sur l'origine de la demande et le mode d'achat habituel. Nous avons examiné des sources publiques telles que les bases de données de la FDA américaine (pour le contexte des diagnostics et des systèmes de laboratoire), les données de financement des National Institutes of Health américains (pour l'activité de recherche), les indicateurs de santé et de R&D de l'OCDE et les séries macroéconomiques de la Banque mondiale (pour normaliser les dépenses entre les régions).

Pour recouper les signaux d'adoption, nous avons également consulté des revues à comité de lecture sur l'automatisation des laboratoires et le criblage à haut débit, certaines bases de données de brevets (pour évaluer l'intensité de dépôt), et des statistiques douanières ou commerciales (pour indiquer les flux d'importation d'instruments dans les principaux pôles). Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fiables ont ensuite été utilisés pour valider le positionnement des produits et les fourchettes de prix. Certains abonnements payants pour les données financières des entreprises et le renseignement sur les brevets ont été utilisés de manière sélective lorsque la divulgation publique était limitée. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est comptabilisé comme une vente de dispositif automatisé de manipulation des liquides, la part récurrente, et l'évolution des prix selon le débit et l'utilisateur final. Nous avons échangé avec des fabricants, des distributeurs, des responsables de laboratoire, des responsables achats et des partenaires de service dans les régions APAC, EMEA et Amériques, afin que les hypothèses issues de la recherche documentaire puissent être contestées et affinées avant le dimensionnement final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 18 % | APAC : 49 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Petits acteurs : 18 % | Managers : 47 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui relie la demande de dispositifs automatisés de manipulation des liquides au bassin de demande des flux de travail de laboratoire, puis reconstruit les dépenses à partir des cycles d'approvisionnement des instruments et des configurations système typiques par type de laboratoire. Les principaux intrants comprennent les niveaux d'activité de recherche et de test clinique, la pénétration de l'automatisation des laboratoires par flux de travail (préparation d'échantillons, configuration des tests, manipulation des plaques), les prix de vente moyens par classe de débit, le calendrier de remplacement du parc installé, et la répartition entre nouveaux systèmes et modules complémentaires.

Les résultats sont corroborés par des approximations ascendantes sélectives, notamment l'agrégation d'un échantillon de revenus de fournisseurs lorsque la divulgation est disponible, et la vérification des volumes unitaires implicites par rapport aux flux commerciaux et aux vérifications de circuit basées sur des entretiens. Lorsque les données sont fragmentaires pour les géographies plus petites, nous utilisons des indicateurs proxy tels que les dépenses de R&D et la densité des hôpitaux ou laboratoires de référence, suivis d'un contrôle de cohérence sur les fourchettes d'accessibilité financière.

Pour les prévisions, une analyse de scénarios est utilisée car l'adoption est sensible aux cycles de financement, à la charge de travail en biologique et en génomique, et aux contraintes de dépenses d'investissement. Les hypothèses sur l'évolution des prix et les changements de mix vers des plateformes à plus haut débit sont examinées avec les personnes interrogées, et la trajectoire finale n'est ajustée que lorsque les indicateurs avancés évoluent dans la même direction.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs contrôles afin que les totaux ne reposent sur aucune série de données unique. Nous comparons les résultats à des signaux indépendants tels que l'orientation du financement de la recherche, les tendances d'importation des instruments de laboratoire et la croissance implicite du parc installé, puis nous examinons tout écart qui semble incohérent avec ce que les personnes interrogées ont décrit.

Avant validation finale, le modèle passe par un examen d'analyste en plusieurs étapes où les définitions, la logique mathématique et les hypothèses clés sont revérifiées, suivi de déclencheurs de recontact lorsqu'un écart est significatif ou qu'un point de données semble incohérent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, tels que des changements réglementaires, des chocs de prix ou des changements soudains dans le financement des laboratoires. Juste avant la livraison, un analyste effectue un nouveau passage afin que les clients reçoivent la vision la plus récente mise à jour.

Taille du marché des dispositifs automatisés de manipulation des liquides selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs automatisés de manipulation des liquides peuvent sembler très éloignées, même lorsque le nom du sujet semble identique, car chaque éditeur fait des choix différents sur les produits inclus, l'année considérée comme base, et la manière dont les prix et les cycles de remplacement sont modélisés. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont mises à jour lorsque le financement, le calendrier d'approvisionnement ou les changements de mix évoluent.

L'écart principal provient du fait que des catégories connexes, comme les systèmes de manipulation des liquides plus larges, les offres groupées riches en consommables, ou les plateformes d'automatisation de laboratoire, soient ou non intégrées dans le même chiffre. Mordor Intelligence comptabilise les dispositifs automatisés de manipulation des liquides comme des revenus d'équipements d'automatisation alignés sur l'usage dans les flux de travail de laboratoire, et sépare les éléments qui ne sont pas vendus dans le cadre de la valeur du système de manipulation automatisée. Les autres écarts s'expliquent généralement par la manière dont les variations de prix de vente moyen sont traitées, par le fait que les prévisions reflètent un scénario d'adoption conservateur ou agressif, et par l'utilisation d'un taux de change moyen annuel ou d'un taux ponctuel.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,31 milliard USD (2026) | |

| Éditeur Santé A | 1,44 milliard USD (2025) | Utilise une année de base différente et une fenêtre de prévision plus longue, et le périmètre semble mélanger les dépenses plus larges de manipulation automatisée des liquides avec des solutions de flux de travail connexes, ce qui peut gonfler la valeur de départ. |

| Portail de données sectorielles B | 0,95 milliard USD (2024) | S'appuie sur une définition de revenus plus étroite qui peut sous-estimer les mises à niveau de service et de configuration, et peut ancrer les prix et volumes à un ensemble limité d'expéditions déclarées et à des points de prix de vente moyen plus anciens. |

La comparaison montre que le choix de l'année et les limites du périmètre expliquent l'essentiel de l'écart, tandis que la tarification et la cadence de mise à jour expliquent le reste. En maintenant le modèle lié à des signaux de demande observables tels que l'adoption des flux de travail, le remplacement du parc installé et les fourchettes de prix de vente moyen liées au débit, le chiffre final reste traçable et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des manipulateurs de liquides automatisés ?

Le marché s'élève à 1,31 milliard USD en 2026 et devrait atteindre 1,74 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des manipulateurs de liquides automatisés ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 6,82 % jusqu'en 2031, portée par les financements publics à grande échelle en robotique.

Quel segment de produit devrait croître le plus rapidement ?

Les logiciels et services sont en tête avec un TCAC de 7,59 % car les laboratoires privilégient désormais l'optimisation des flux de travail pilotée par l'IA.

Comment les ORC influencent-ils la demande de manipulateurs de liquides automatisés ?

Les ORC affichent un TCAC de 9,08 % car ils automatisent pour être compétitifs sur les délais d'exécution et les coûts des projets de R&D externalisés.

Quel défi majeur ralentit l'adoption dans les marchés émergents ?

Les dépenses en capital élevées, parfois 116 % au-dessus des prix des marchés développés, restent le principal obstacle au déploiement robotique.

Comment l'IA va-t-elle transformer le paysage des manipulateurs de liquides automatisés ?

L'intégration de modèles d'apprentissage automatique qui conçoivent et ajustent les expériences en temps réel réduira les délais de passage du criblage au candidat principal jusqu'à 75 %, reconfigurant la concurrence entre fournisseurs vers les capacités logicielles.

Dernière mise à jour de la page le: