Taille et Part du Marché des Compteurs de Cellules Automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

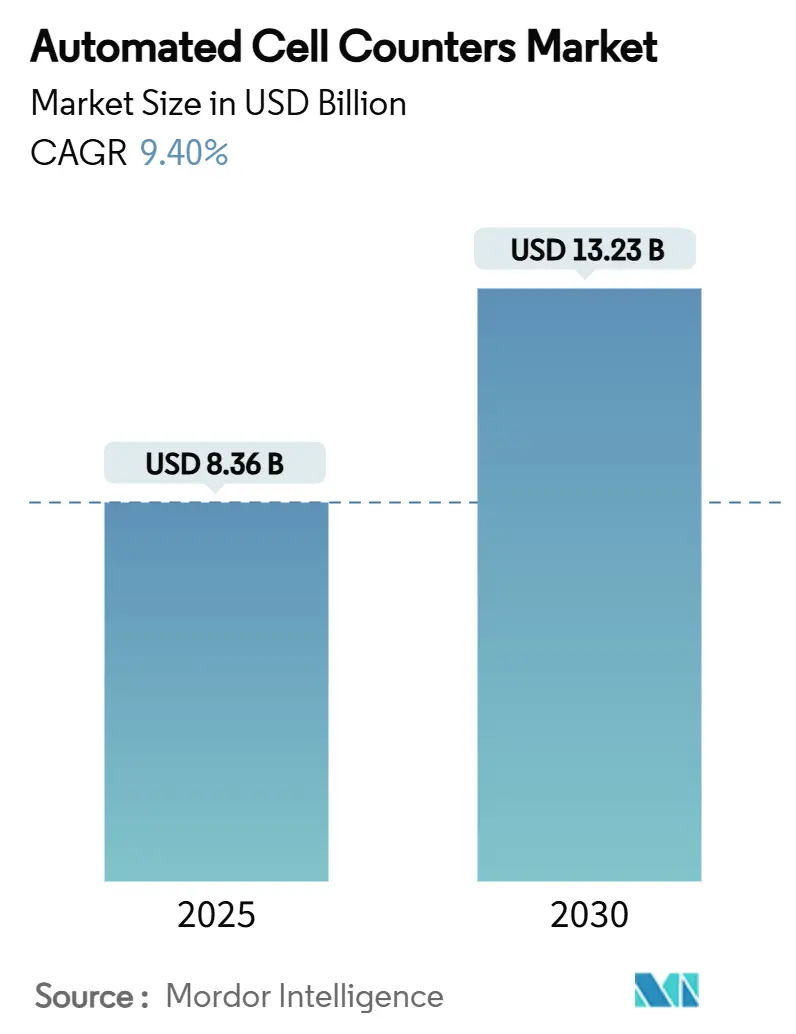

| Taille du Marché (2025) | 8.36 Milliards de dollars |

| Taille du Marché (2030) | 13.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compteurs de Cellules Automatisés par Mordor Intelligence

La taille du marché des compteurs de cellules automatisés a atteint 8,36 milliards USD en 2025 et devrait atteindre 13,13 milliards USD d'ici 2030, progressant à un CAGR de 9,4 %. La demande s'accélère à mesure que les laboratoires remplacent les méthodes manuelles par des systèmes dotés d'intelligence artificielle et connectés au cloud, qui fournissent des analyses en temps réel et soutiennent le contrôle en boucle fermée des bioprocédés. La dynamique de croissance est la plus forte dans la thérapie cellulaire et la fabrication de produits biologiques, où une numération précise préserve l'efficacité des produits et satisfait à un contrôle réglementaire de plus en plus strict. L'adoption plus large découle également de la recherche en oncologie, de l'augmentation des financements de la recherche et du passage à des modèles de services par abonnement qui abaissent les barrières à l'entrée pour les instruments avancés.

Principaux Enseignements du Rapport

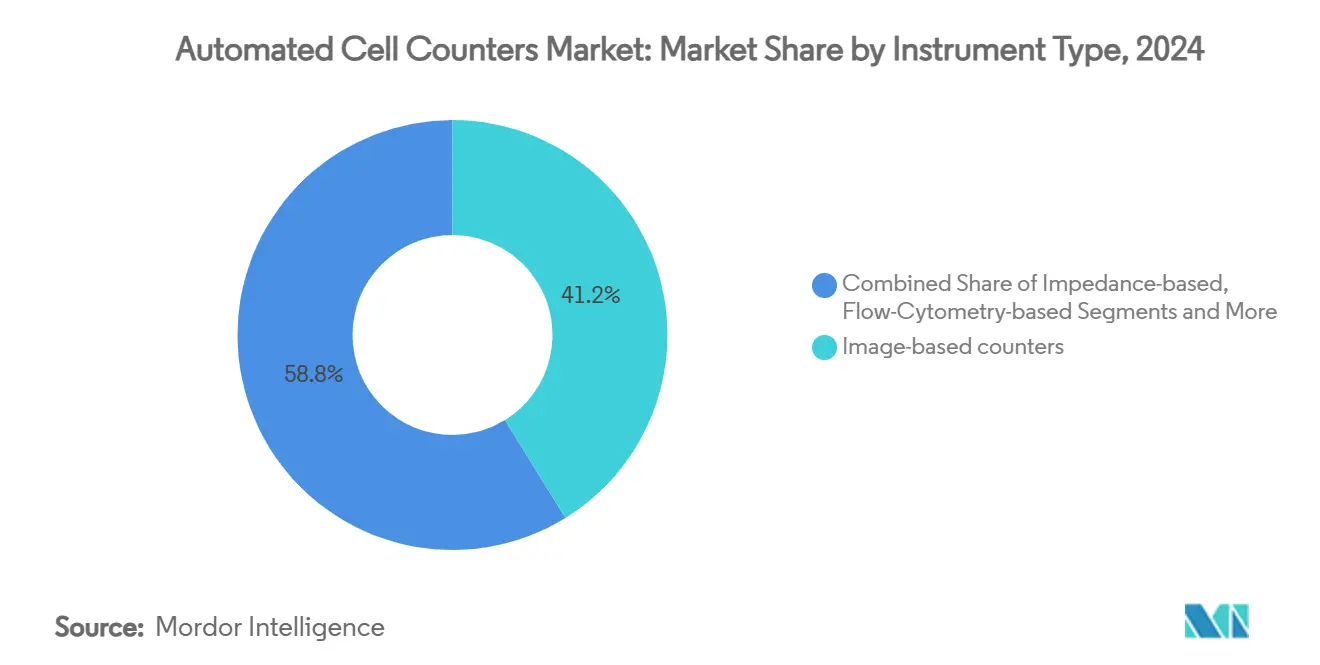

- Par type d'instrument, les systèmes à base d'imagerie ont dominé avec 41,2 % de la part du marché des compteurs de cellules automatisés en 2024, tandis que les plateformes à base de fluorescence devraient enregistrer le CAGR le plus rapide de 11,8 % jusqu'en 2030.

- Par débit d'échantillons, les appareils de paillasse à échantillon unique représentaient 46,5 % de la taille du marché des compteurs de cellules automatisés en 2024, tandis que les compteurs intégrés en ligne aux bioréacteurs devraient se développer à un CAGR de 13,9 % jusqu'en 2030.

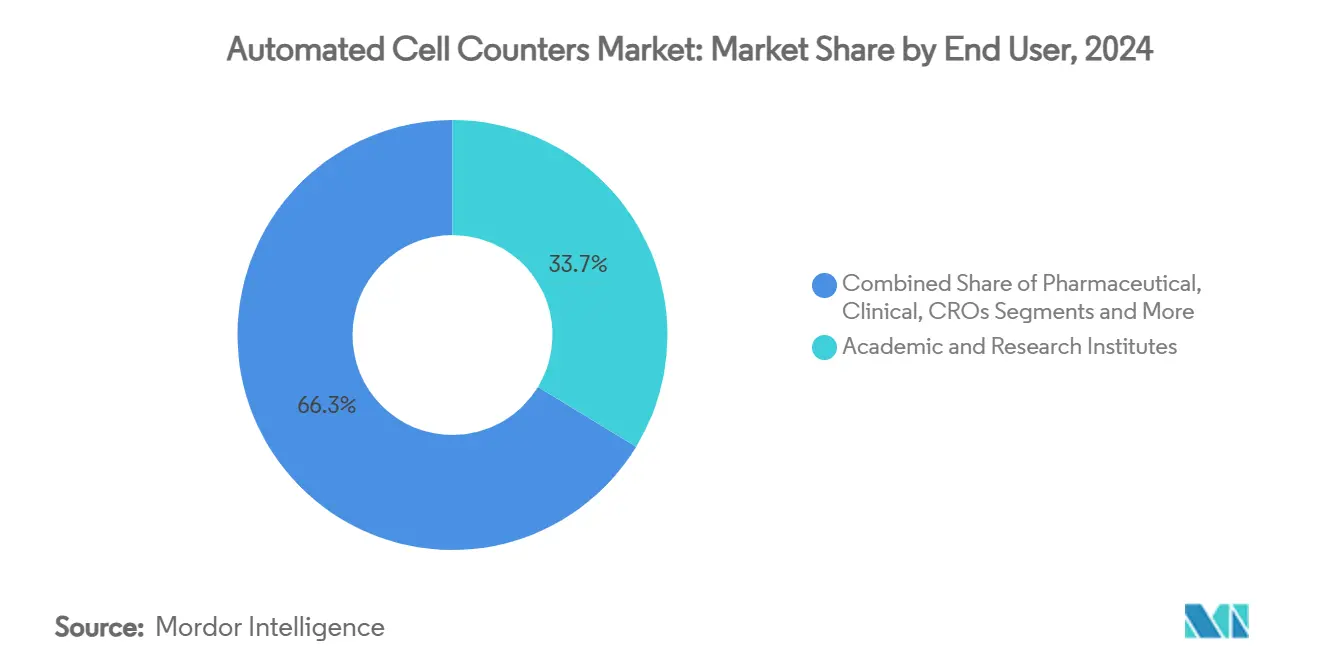

- Par utilisateur final, les instituts académiques et de recherche ont capturé 33,7 % des revenus en 2024, mais les organisations de développement et de fabrication sous contrat sont positionnées pour le CAGR le plus rapide de 12,4 %.

- Par application, l'analyse de la viabilité cellulaire représentait 28,4 % de la taille du marché des compteurs de cellules automatisés en 2024 ; le segment des cellules souches et de la médecine régénérative devrait s'accélérer à un CAGR de 14,6 % jusqu'en 2030.

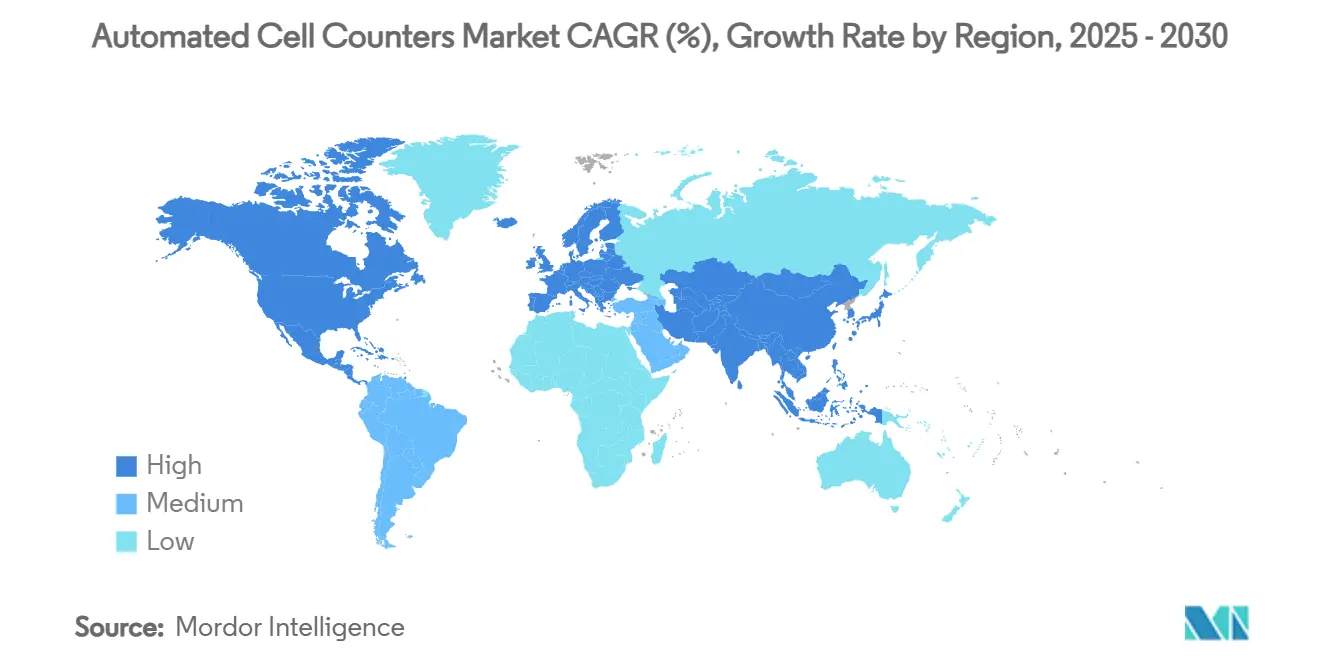

- Par région, l'Amérique du Nord a conservé son leadership avec 40,3 % de part en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,2 %.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Compteurs Cellulaires Automatisés*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide de la Thérapie Cellulaire et de la Fabrication de Produits Biologiques | +2.10% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Prévalence Croissante du Cancer et des Maladies Chroniques | +1.80% | Mondial, impact le plus fort en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Financement Accru des Infrastructures de Recherche en Sciences de la Vie | +1.40% | Amérique du Nord et UE en cœur, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Analyses d'Images Alimentées par l'IA Permettant des Tableaux de Bord en Temps Réel | +1.20% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Modèles Économiques Connectés au Cloud avec Paiement à l'Usage | +0.90% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Cartouches Microfluidiques à Usage Unique pour la Surveillance en Boucle Fermée | +0.80% | Mondial, centres de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de la Thérapie Cellulaire et de la Fabrication de Produits Biologiques

Les fabricants qui développent des thérapies allogéniques ont besoin d'une numération continue et autonome pour standardiser chaque lot et se conformer aux pistes d'audit de la réglementation 21 CFR Partie 11. Les compteurs automatisés s'intègrent désormais directement aux bioréacteurs à perfusion, permettant aux opérateurs d'ajuster les débits d'alimentation en temps réel et d'éviter les dépassements de densité cellulaire qui compromettent le rendement. Les organisations de développement et de fabrication sous contrat (CDMOs) se sont empressées de déployer ces systèmes pour soulager les contraintes de capacité qui se sont intensifiées en 2024. La FDA a autorisé plusieurs séparateurs automatisés de cellules CD34+ en 2024, signalant la confiance officielle dans la technologie de numération de nouvelle génération.[1]Agence américaine des produits alimentaires et médicamenteux, "Approbations des demandes de dispositifs biologiques 2024," fda.gov Les fournisseurs qui superposent des analyses cloud et une maintenance prédictive captent des revenus de services tout en réduisant les temps d'arrêt dans les réseaux de fabrication multi-sites à l'échelle mondiale.

Prévalence Croissante du Cancer et des Maladies Chroniques

L'incidence du cancer a augmenté dans le monde entier en 2024 et 2025, notamment en Chine et en Inde, incitant les hôpitaux à adopter des plateformes de comptage multi-paramètres qui détectent les cellules tumorales circulantes, les sous-ensembles immunitaires et les marqueurs de viabilité en une seule analyse. L'association de la cytométrie en flux avec des compteurs automatisés permet une immuno-phénotypisation plus rapide et plus granulaire, qui guide les schémas thérapeutiques d'oncologie de précision.[2]Équipe éditoriale de Nature, "Un dispositif portable pour la surveillance continue des cellules circulantes à résolution unicellulaire," nature.com Alors que les payeurs poussent vers un remboursement basé sur les résultats, les cliniciens s'appuient sur des données cellulaires de haute fidélité pour personnaliser les thérapies et surveiller la maladie résiduelle minimale, renforçant la proposition de valeur des solutions de comptage haut de gamme.

Financement Accru des Infrastructures de Recherche en Sciences de la Vie

Les budgets nationaux de recherche au Japon, aux États-Unis et en Allemagne ont priorisé l'instrumentation automatisée dans les cycles de subventions 2024-2025. De nouveaux consortiums multi-institutions stipulent des flux de travail numériques harmonisés, générant des commandes pour des plateformes intégrant des tableaux de bord cloud sécurisés, des pistes d'audit et une connectivité aux systèmes de gestion de l'information de laboratoire. Ces exigences ont accéléré les achats dans les universités qui différaient historiquement les mises à niveau, faisant augmenter les volumes unitaires même avant une adoption commerciale plus large.

Analyses d'Images Alimentées par l'IA Permettant des Tableaux de Bord en Temps Réel

Les classificateurs d'apprentissage profond intégrés dans les derniers compteurs distinguent les cellules viables des débris en 30 secondes, atteignant la précision de la cytométrie en flux tout en occupant un encombrement plus réduit. Les puces de traitement en périphérie gèrent la segmentation des images localement, atténuant les préoccupations relatives à la confidentialité des données tout en exportant des analyses récapitulatives vers des portails cloud que les responsables suivent sur plusieurs sites. Les premiers adoptants dans la biopharmacie signalent des réductions à deux chiffres des incidents d'échec de lot grâce aux alertes en temps réel qui déclenchent des actions correctives rapides.

Analyse de l'Impact des Freins sur le Marché des Compteurs Cellulaires Automatisés*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Compteurs Avancés | -1.60% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Validation Réglementaire Stricte pour l'Usage Diagnostique | -1.30% | Mondial, plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie dans la Chaîne d'Approvisionnement de Capteurs CMOS Haute Résolution | -1.10% | Mondial, fabrication concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Sécurité des Données pour les Instruments Connectés au Cloud | -0.80% | Mondial, accentuées dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Compteurs Avancés

Les compteurs haut de gamme dotés d'intelligence artificielle dépassent 100 000 USD, décourageant les laboratoires à ressources limitées en Amérique latine et en Asie du Sud-Est. Les pénuries de semi-conducteurs ont fait augmenter les prix des composants tout au long de 2024, gonflant davantage les coûts finaux des systèmes. Les fournisseurs ont répondu avec des conceptions modulaires permettant aux laboratoires d'ajouter ultérieurement des modules de fluorescence ou de haut débit, étalant les dépenses tout en préservant une voie de mise à niveau.

Validation Réglementaire Stricte pour l'Usage Diagnostique

La règle finale sur les tests développés en laboratoire de mai 2025 oblige les laboratoires cliniques à effectuer des démonstrations approfondies de précision, d'exactitude et de cybersécurité avant de déployer des dispositifs de comptage. Les établissements de plus petite taille manquant de personnel de conformité pourraient quitter le marché ou fusionner avec de plus grandes chaînes, limitant les ventes unitaires adressables à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Compteurs Cellulaires Automatisés

Par Type d'Instrument :

Les Plateformes à Base d'Imagerie Conservent la Tête, la Fluorescence Gagne en DynamismeLes compteurs à base d'imagerie ont contribué à hauteur de 41,2 % au marché des compteurs de cellules automatisés en 2024, grâce à leur capacité à associer la numération à l'évaluation morphologique en une seule analyse. Ces instruments attirent les utilisateurs académiques et biotechnologiques qui valorisent les lectures simultanées de viabilité, de confluence et de marqueurs de différenciation. Les systèmes à impédance restent des références pour les tests sanguins à haut débit où la vitesse prime sur les analyses multi-paramètres, tandis que les appareils à base de cytométrie en flux servent des protocoles d'immunologie de niche nécessitant la détection de cellules rares. Les plateformes hybrides émergentes combinent des modules d'imagerie, d'impédance et de fluorescence, créant un centre analytique tout-en-un qui préserve l'espace de paillasse et réduit les charges de formation. Les fournisseurs intègrent des moteurs d'intelligence artificielle qui s'auto-ajustent, effectuent la mise au point et rejettent les débris, réduisant le temps d'intervention des analystes et améliorant la reproductibilité. Les compteurs à base de fluorescence, dont le CAGR est projeté à 11,8 %, bénéficient d'une demande croissante pour les contrôles de viabilité et de phénotypage dans les suites de production de thérapie cellulaire, où les régulateurs insistent sur la coloration spécifique à la lignée pour valider l'identité du produit.

Les analyseurs d'images de deuxième génération s'interfacent désormais sans fil avec les systèmes électroniques de gestion des dossiers de lot, injectant les résultats en temps réel directement dans les flux de travail de qualité par conception. Ce changement positionne le secteur des compteurs de cellules automatisés pour devenir un nœud critique dans des chaînes de fabrication entièrement numériques. À mesure que les innovations en micro-lentilles et en capteurs CMOS se répercutent sur les gammes de prix inférieures, les modèles d'entrée de gamme comblent les écarts de performance avec les gammes phares, élargissant la base de clients accessible sans cannibaliser les marges haut de gamme. La taille du marché des compteurs de cellules automatisés pour les plateformes à base d'imagerie est prête à approfondir sa contribution aux revenus à mesure que les utilisateurs exigent des analyses plus riches par échantillon traité.

Par Capacité de Débit d'Échantillons :

Les Appareils de Paillasse Dominent, les Compteurs en Ligne pour Bioréacteurs Progressent FortementLes appareils de paillasse à échantillon unique détenaient 46,5 % de la part du marché des compteurs de cellules automatisés en 2024, préférés pour les analyses de routine dans les centres universitaires et les laboratoires hospitaliers. Leur conception compacte, leurs interfaces intuitives et leurs consommables abordables sous-tendent leur popularité bien établie. Les lecteurs de plaques à haut débit, configurés pour des formats de 24 à 384 puits, ancrent les pipelines de criblage de médicaments où le traitement parallèle justifie des dépenses en capital plus élevées. Les compteurs portables répondent aux diagnostics de terrain au point de soins, mais font encore face à des compromis de précision limitant un déploiement plus large.

Les compteurs intégrés en ligne aux bioréacteurs, dont le CAGR est prévu à 13,9 %, incarnent le passage vers une fabrication sans intervention humaine. Montés en ligne, ces capteurs relaient en continu les données de densité de cellules viables, déclenchant des apports automatisés en nutriments ou des ajustements des échanges gazeux qui stabilisent la croissance des cultures. La taille du marché des compteurs de cellules automatisés pour les appareils en ligne devrait se développer davantage à mesure que les fabricants de thérapies allogéniques augmentent leurs cycles de production au service de plusieurs patients par lot. Les fournisseurs proposent désormais des kits de modernisation qui s'adaptent aux bioréacteurs en acier inoxydable et à usage unique existants, élargissant la base installée sans nécessiter de remplacement complet du système. À mesure que les usines de traitement visent des tests de libération en temps réel, le comptage en ligne deviendra probablement une exigence réglementaire plutôt qu'une amélioration discrétionnaire.[3]Wiley Online Library, "Avancées dans la cytométrie en flux automatisée en temps réel pour la surveillance des procédés en bioréacteur," wiley.com

Par Utilisateur Final :

Le Secteur Académique en Tête, les CDMOs Croissent le Plus ViteLes instituts académiques et de recherche ont généré 33,7 % des revenus en 2024, tirant parti de subventions qui imposent la tenue de registres numériques et des flux de travail reproductibles. Les chercheurs citent la réduction de la variabilité inter-opérateurs et des délais d'exécution plus rapides comme avantages clés qui libèrent le personnel pour se concentrer sur la conception expérimentale plutôt que sur le comptage de routine. Les entreprises pharmaceutiques et biotechnologiques déploient des compteurs haut de gamme pour réduire les risques liés aux actifs du pipeline en veillant à ce que les analyses en phase précoce s'alignent sur les critères des bonnes pratiques de fabrication actuelles, facilitant le transfert de technologie en aval. Les laboratoires cliniques exigent des modèles autorisés par la FDA avec des versions logicielles verrouillées et des pistes d'audit, soutenant la facturation aux assurances et les rapports de pathologie.

Les CDMOs, dont le CAGR est projeté à 12,4 %, achètent des flottes multi-unités pour satisfaire les contrats de sous-traitance en forte hausse pour les clients en thérapie cellulaire et génique. Le marché des compteurs de cellules automatisés soutient leur besoin de garantir des métriques cohérentes de libération de produits sur leurs sites mondiaux et de démontrer leur conformité lors des audits des commanditaires. Les fournisseurs qui proposent des diagnostics à distance 24h/24 et 7j/7 et des services de validation sur site sont préférés car les CDMOs privilégient la disponibilité et les soumissions réglementaires rapides.

Par Application :

Les Tests de Viabilité en Tête, les Flux de Travail sur Cellules Souches s'AccélèrentLes analyses de viabilité et de prolifération cellulaires représentaient 28,4 % du marché des compteurs de cellules automatisés en 2024, reflétant leur rôle universel dans la maintenance de routine des cultures et la recherche préclinique. L'analyse des cellules sanguines reste bien établie dans les laboratoires d'hématologie, qui nécessitent des numérations formules sanguines rapides pour guider les transfusions et le dosage de la chimiothérapie. La recherche en oncologie et en immunologie utilise des compteurs multi-paramètres pour suivre l'activation des cellules immunitaires, l'apoptose et la cytotoxicité dans des modèles de micro-tumeurs, enrichissant les perspectives translationnelles.

Les flux de travail sur les cellules souches et la médecine régénérative devraient croître de 14,6 % par an, stimulés par un pipeline en expansion de thérapies mésenchymateuses et de cellules souches pluripotentes induites approchant du lancement commercial. Les systèmes automatisés quantifient désormais les unités formant des colonies et signalent les anomalies de différenciation, rationalisant la libération des lots et raccourcissant les boucles de rétroaction d'échec rapide. La taille du marché des compteurs de cellules automatisés pour ce segment augmentera à mesure que les agences réglementaires intensifient leurs attentes en matière d'analyses quantitatives de puissance et d'identité dans les médicaments de thérapie avancée.

Analyse Géographique

Marché des Compteurs Cellulaires Automatisés en Amérique du Nord

L'Amérique du Nord a dominé le marché des compteurs cellulaires automatisés avec 40,3 % des revenus en 2024, portée par des clusters biotechnologiques denses, un financement généreux des NIH et une adoption précoce des instruments connectés au cloud. Les laboratoires bénéficient de réglementations matures en matière de confidentialité des données qui définissent des voies pour l'analyse à distance, accélérant l'acquisition de plateformes par abonnement. Les États-Unis accueillent également une part disproportionnée de CDMOs et de start-ups en thérapie cellulaire, générant une demande prévisible pour l'énumération à haut débit et les logiciels validés selon les BPF.

Marché des Compteurs Cellulaires Automatisés en Allemagne et au Royaume-Uni

L'Europe suit, soutenue par des bastions académiques en Allemagne et au Royaume-Uni. Les voies accélérées de l'Agence Européenne des Médicaments pour les thérapies avancées ont encouragé les établissements à moderniser leurs flux de travail de comptage en 2024-2025, bien que des régimes de remboursement fragmentés ralentissent une pénétration uniforme. L'initiative publique-privée allemande Cell-Gentherapie a alloué des subventions pour le matériel de contrôle qualité automatisé, signalant des mises à niveau continues.

Marché des Compteurs Cellulaires Automatisés en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 9,2 %, porté par des expansions de capacité agressives en Chine, au Japon et en Corée du Sud. Les incitations fiscales de Pékin pour la bioproduction ont stimulé la construction de nouvelles installations à usage unique qui installent des compteurs en ligne dès le premier jour. Le marché biotechnologique japonais, dont la projection atteint 15 billions de yens (103 milliards USD) d'ici 2030, équipe de même de nouveaux pôles de recherche translationnelle avec des analyseurs d'images dotés d'intelligence artificielle. Les gouvernements des États indiens ont financé des incubateurs biotechnologiques partagés offrant un accès à la demande à des instruments avancés, élargissant l'exposition parmi les entreprises en phase de démarrage. Des nations d'Asie du Sud-Est telles que Singapour expérimentent des concepts de micro-usines où des stations de comptage mobiles soutiennent des suites BPF multi-locataires.

Marché des Compteurs Cellulaires Automatisés en Amérique Latine et en Afrique et Moyen-Orient

L'Amérique latine et le Moyen-Orient et l'Afrique accusent un retard d'adoption en raison de contraintes en capital et de réseaux de services limités, mais la hausse de l'incidence du cancer pousse les distributeurs régionaux à stocker des modèles de gamme intermédiaire. Les laboratoires gouvernementaux au Brésil et en Arabie Saoudite ont lancé des programmes pilotes en 2024 pour valider des compteurs à fluorescence à faible coût pour les banques de sang, signalant de futurs cycles d'approvisionnement susceptibles de réduire l'écart technologique.

Paysage Concurrentiel

Le marché des compteurs de cellules automatisés est modérément consolidé. Thermo Fisher Scientific, Danaher Corporation et Sysmex Corporation ont pivoté vers des écosystèmes de bout en bout qui entrelacent matériel, réactifs, logiciels et services de conformité. Ces acteurs établis intègrent des tableaux de bord cloud qui unifient les flottes multi-sites, vendant des garanties de disponibilité et des abonnements analytiques qui génèrent des flux de revenus annuels prévisibles. Les challengers de plus petite taille ont du mal à égaler une telle envergure, les orientant vers des segments de niche comme les analyseurs portables de terrain ou les patchs de suivi cellulaire portables.

L'intelligence artificielle est le champ de bataille le plus visible. Le Countess 3 de Thermo Fisher a introduit des algorithmes d'auto-mise au point et de rejet des débris, tandis que le partenariat de Beckman Coulter avec Rarity Bioscience a intégré des analyses de mutation superRCA directement dans les routines de cytométrie en flux, réduisant les étapes du flux de travail. BD a collaboré avec Biosero en janvier 2025 pour intégrer la manipulation robotisée des plaques, éliminant les transferts manuels et prolongeant les durées de fonctionnement sans surveillance.

Des opportunités d'espaces blancs persistent. Les start-ups exploitent la microfluidique pour livrer des cartouches jetables adaptées à la fabrication de CAR-T, et les entreprises de logiciels uniquement proposent des plugins d'analyse d'images indépendants des fournisseurs qui superposent la maintenance prédictive sur les flottes existantes. Les fournisseurs asiatiques de taille moyenne tirent parti de leur proximité avec les fonderies CMOS pour réduire les coûts optiques tout en répondant aux exigences du marquage CE-IVDR. À mesure que les contrats de service éclipsent les ventes de matériel autonome, la confiance dans la marque et les certifications de cybersécurité deviennent aussi décisives que la résolution optique ou les métriques de débit.

Des fusions anticipées pourraient remodeler davantage le secteur. L'acquisition par Thermo Fisher de l'unité de purification de Solventum pour 4,1 milliards USD en février 2025 a signalé l'intention de souder les étapes de bioprocédé en amont et en aval dans une offre unifiée. Les observateurs du marché s'attendent à des acquisitions complémentaires supplémentaires qui approfondissent l'intégration verticale et cimentent le verrouillage de l'écosystème.

Leaders du Secteur des Compteurs de Cellules Automatisés

Thermo Fisher Scientific Inc.

Danaher (Beckman Coulter Life Sciences)

Sysmex Corporation

Sartorius (Nexcelom Bioscience)

Chemometec A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Compteurs Cellulaires Automatisés

- Thermo Fisher Scientific

- Danaher Corp. (Beckman Coulter Life Sciences)

- Sysmex

- Sartorius AG (Nexcelom Bioscience)

- Chemometec A/S

- Bio-Rad Laboratories

- Agilent Technologies

- Merck KGaA (MilliporeSigma)

- DeNovix

- Logos Biosystems Inc.

- Olympus

- Abbott Laboratories

- Orflo Technologies

- NanoEntek Corp.

- Advanced Instrumentations

- Alifax S.r.l.

- Sony Biotechnology

- Countstar Inc.

- RWD Life Science Co., Ltd.

- Sysmex Partec GmbH

Développements Récents dans le Secteur du Marché des Compteurs Cellulaires Automatisés

- Juillet 2025 : Sartorius a lancé le cytomètre de criblage à haut débit iQue 5 avec 27 canaux et 24 heures de fonctionnement continu pour prendre en charge les flux de travail en plaques de 96 et 384 puits.

- Mai 2025 : Sartorius a présenté le système d'interférométrie à couche biolayer Octet R8e pour l'analyse d'interaction en temps réel sans marquage utilisant des plaques de 96 et 384 puits.

- Mars 2025 : Beckman Coulter Life Sciences s'est associé à Rarity Bioscience pour intégrer des analyses superRCA dans des plateformes de cytométrie en flux pour la recherche sur la maladie résiduelle.

- Janvier 2025 : BD et Biosero ont annoncé une collaboration pour intégrer de manière robotisée des cytomètres en flux, automatisant l'analyse sur des plaques multi-puits.

Portée du Rapport Mondial sur le Marché des Compteurs de Cellules Automatisés

Aperçu de la Segmentation

| Compteurs de Cellules Automatisés à Base d'Imagerie |

| Compteurs à Base d'Impédance (Principe de Coulter) |

| Compteurs de Cellules à Base de Cytométrie en Flux |

| Compteurs Automatisés à Base de Fluorescence |

| Compteurs Hybrides Multi-Technologies |

| Compteurs de Paillasse à Échantillon Unique |

| Compteurs à Haut Débit pour Plaques de 24 à 96 Puits |

| Compteurs Portables/Portatifs |

| Compteurs Intégrés en Ligne aux Bioréacteurs |

| Compteurs Entièrement Automatisés Intégrés aux Postes de Travail |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Laboratoires Cliniques et de Diagnostic |

| Organisations de Recherche et de Fabrication sous Contrat |

| Laboratoires de Tests Industriels et Environnementaux |

| Viabilité et Prolifération Cellulaires |

| Analyse des Cellules Sanguines et Hématologie |

| Cellules Souches et Médecine Régénérative |

| Recherche en Oncologie et Immunologie |

| Surveillance des Bioprocédés et Fabrication de Thérapie Cellulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Instrument | Compteurs de Cellules Automatisés à Base d'Imagerie | |

| Compteurs à Base d'Impédance (Principe de Coulter) | ||

| Compteurs de Cellules à Base de Cytométrie en Flux | ||

| Compteurs Automatisés à Base de Fluorescence | ||

| Compteurs Hybrides Multi-Technologies | ||

| Par Capacité de Débit d'Échantillons | Compteurs de Paillasse à Échantillon Unique | |

| Compteurs à Haut Débit pour Plaques de 24 à 96 Puits | ||

| Compteurs Portables/Portatifs | ||

| Compteurs Intégrés en Ligne aux Bioréacteurs | ||

| Compteurs Entièrement Automatisés Intégrés aux Postes de Travail | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Laboratoires Cliniques et de Diagnostic | ||

| Organisations de Recherche et de Fabrication sous Contrat | ||

| Laboratoires de Tests Industriels et Environnementaux | ||

| Par Application | Viabilité et Prolifération Cellulaires | |

| Analyse des Cellules Sanguines et Hématologie | ||

| Cellules Souches et Médecine Régénérative | ||

| Recherche en Oncologie et Immunologie | ||

| Surveillance des Bioprocédés et Fabrication de Thérapie Cellulaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des compteurs de cellules automatisés ?

La taille du marché des compteurs de cellules automatisés s'élevait à 8,36 milliards USD en 2025 et devrait atteindre 13,13 milliards USD d'ici 2030.

Quel type d'instrument détient la plus grande part ?

Les compteurs à base d'imagerie ont dominé avec 41,2 % de part de marché en 2024 car ils combinent la numération avec des informations morphologiques.

Quelle catégorie d'utilisateurs finaux connaît la croissance la plus rapide ?

Les organisations de développement et de fabrication sous contrat devraient croître à un CAGR de 12,4 % jusqu'en 2030 à mesure que la sous-traitance en thérapie cellulaire augmente.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les expansions rapides de la biofabrication en Chine, au Japon et en Corée du Sud, associées à l'augmentation des investissements dans la recherche, entraînent un CAGR de 9,2 % dans la région.

Comment les modèles d'abonnement influencent-ils l'adoption ?

Les forfaits connectés au cloud avec paiement à l'usage réduisent les coûts initiaux, rendant les compteurs avancés accessibles aux laboratoires de plus petite taille tout en garantissant aux fournisseurs des revenus récurrents.

Quelles tendances réglementaires affectent le marché ?

La règle de la FDA sur les tests développés en laboratoire, entrée en vigueur en mai 2025, augmente les exigences de validation, ce qui accroît les coûts de conformité mais améliore la fiabilité des données pour les applications diagnostiques.

Dernière mise à jour de la page le: