Taille et part du marché des cellules compétentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 3.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

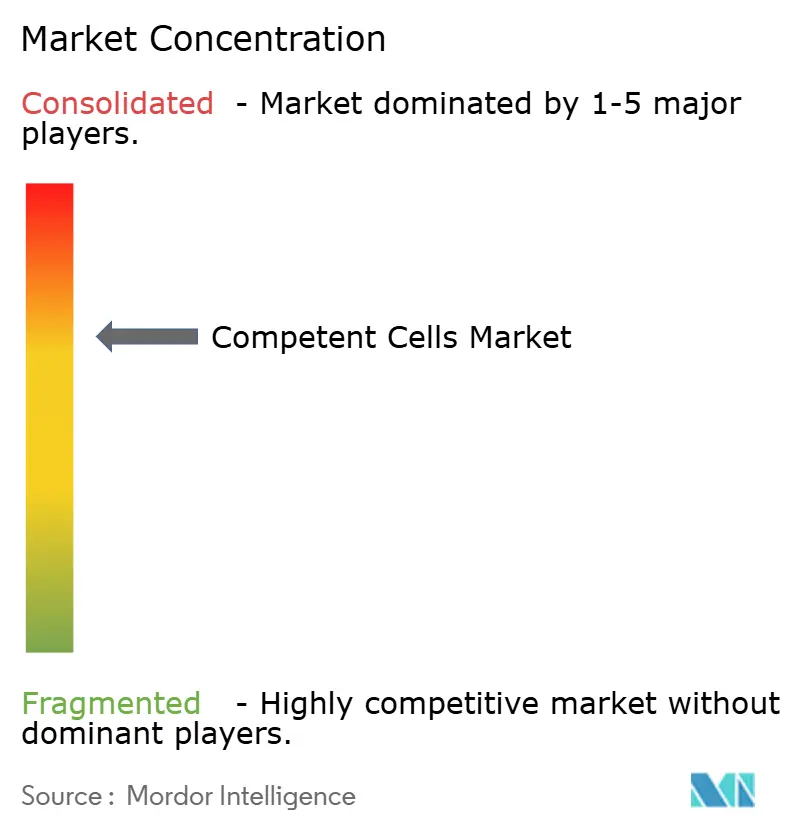

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules compétentes par Mordor Intelligence

La taille du marché des cellules compétentes devrait passer de 2,45 milliards USD en 2025 à 2,65 milliards USD en 2026 et devrait atteindre 3,91 milliards USD d'ici 2031, à un TCAC de 8,12 % sur la période 2026-2031. La dépendance croissante à l'égard de la biologie synthétique, des plateformes d'édition génique et des pipelines de bioprocédés automatisés positionne les cellules compétentes comme une classe de réactifs fondamentale. La croissance est renforcée par l'expansion à un TCAC de 28,3 % du secteur mondial de la biologie synthétique, qui amplifie directement la demande de systèmes de transformation à très haute efficacité capables de gérer de grandes constructions plasmidiques. Les investissements parallèles dans les thérapeutiques CRISPR-Cas9, les biofonderies financées par les gouvernements et les avancées continues dans la synthèse de protéines acellulaires élargissent le champ des applications nécessitant des formats de cellules compétentes adaptés. À mesure que les laboratoires passent des procédures manuelles sur paillasse à des environnements entièrement automatisés à haut débit, les fournisseurs proposant des conditionnements compatibles avec l'automatisation et des performances de souches validées acquièrent un avantage stratégique sur le marché des cellules compétentes.

Points clés du rapport

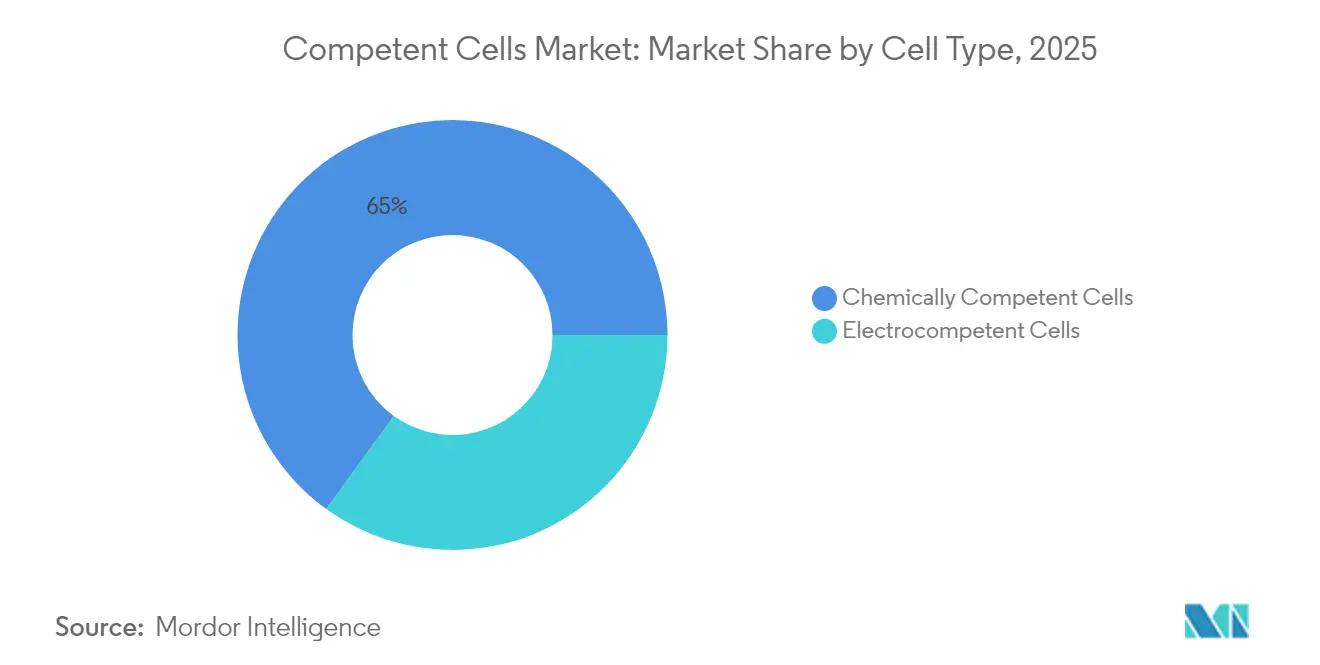

- Par type cellulaire, les cellules chimiquement compétentes ont dominé avec 65,02 % de la part du marché des cellules compétentes en 2025, tandis que les cellules électrocompétentes devraient se développer à un TCAC de 8,87 % jusqu'en 2031.

- Par application, l'expression de protéines représentait 49,35 % de la part du marché des cellules compétentes en 2025 ; le clonage et le sous-clonage devrait connaître la croissance la plus rapide à un TCAC de 8,76 % jusqu'en 2031.

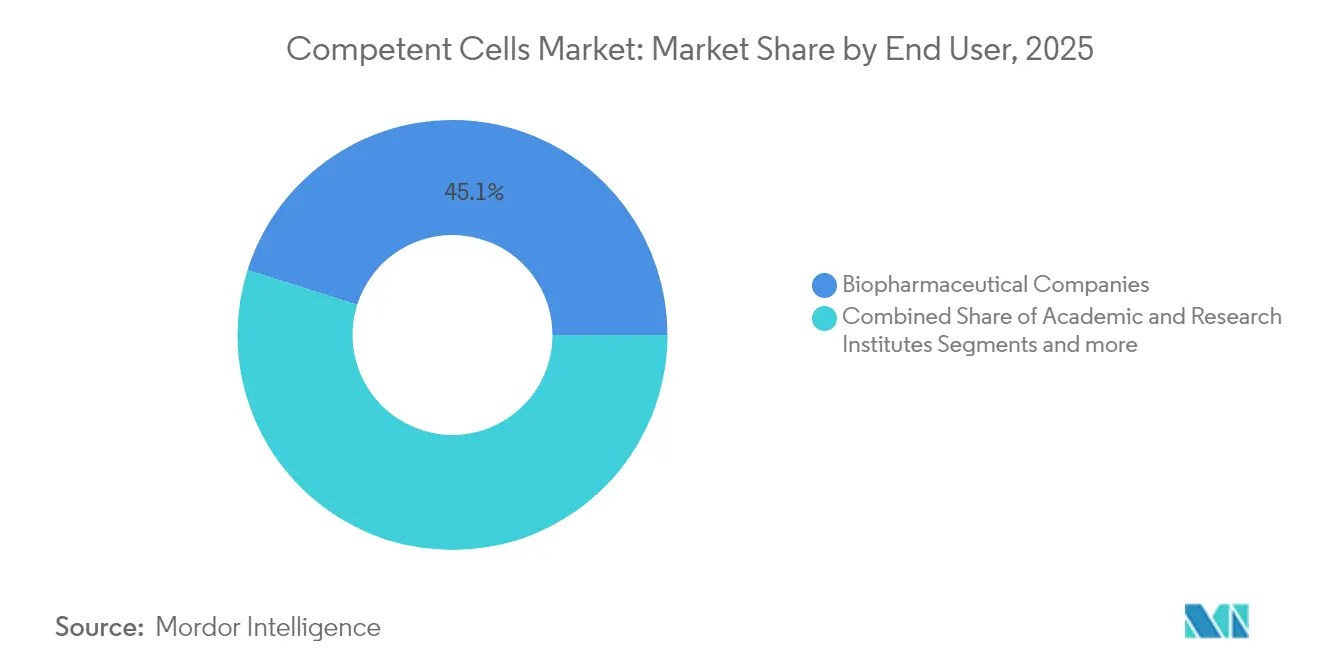

- Par utilisateur final, les entreprises biopharmaceutiques détenaient 45,12 % des revenus en 2025, tandis que les instituts académiques et de recherche devraient enregistrer le TCAC le plus élevé à 9,02 %.

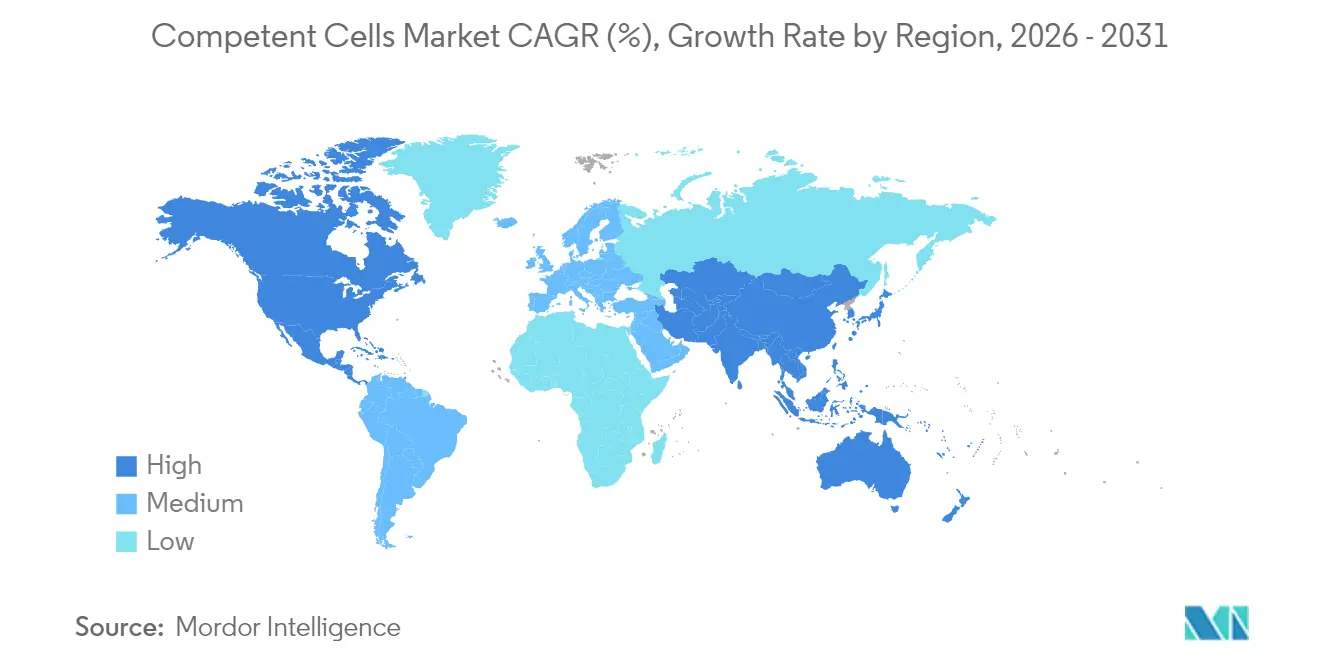

- Par géographie, l'Amérique du Nord dominait avec une part de 41,74 % en 2025, mais l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cellules compétentes

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande commerciale et soutien continu des milieux académiques et gouvernementaux | +2.1% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Expansion des pipelines de produits biologiques et de protéines recombinantes | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de formats à haut débit compatibles avec l'automatisation | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des flux de travail d'édition génique CRISPR nécessitant des cellules à très haute efficacité | +1.4% | Mondial, dirigé par les pôles de recherche d'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de la biologie synthétique et des systèmes acellulaires | +1.2% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fonds régionaux de renforcement des capacités pour la fabrication en sciences de la vie | +0.9% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande commerciale et soutien académique ou gouvernemental

Les programmes d'infrastructure soutenus par les gouvernements ont consolidé des dépenses pluriannuelles en réactifs, offrant au marché des cellules compétentes des volumes de base prévisibles. L'allocation de 75 millions USD de la Fondation nationale des sciences à cinq biofonderies dote les institutions d'installations permanentes à haute capacité qui doivent stocker des lots standardisés de cellules compétentes pour les flux de travail automatisés [1]Fondation nationale des sciences, "La NSF investit 75 millions USD dans les biofonderies," nsf.gov . Les Instituts nationaux de la santé ajoutent un flux annuel ciblé de 2 millions USD pour les thérapeutiques d'édition du génome, stimulant l'adoption de souches à très haute efficacité adaptées aux pipelines CRISPR [2]Instituts nationaux de la santé, "Opportunité de financement pour les thérapeutiques d'édition du génome," nih.gov . Le témoignage politique devant la Commission d'examen économique et de sécurité États-Unis-Chine projette que la bioéconomie pourrait sous-tendre 60 % des intrants économiques mondiaux d'ici le milieu du siècle, soulignant le financement public continu qui favorise la demande à long terme en réactifs.

Expansion des pipelines de produits biologiques et de protéines recombinantes

Les organisations de développement et de fabrication sous contrat (CDMO) se développent pour répondre à un pipeline de produits biologiques qui est passé de 19,89 milliards USD en 2023 à 31,92 milliards USD d'ici 2032. Étant donné que le développement des lignées cellulaires en amont dicte souvent les rendements en aval, les fabricants spécifient des cellules compétentes à haut titre capables de soutenir des constructions d'expression plasmidique complexes. La plateforme CHO Edge d'Asimov garantit des titres d'anticorps monoclonaux ≥ 5 g/L, signalant une évolution du secteur vers des performances de souches prévisibles qui reposent sur une efficacité de transformation constante pour les plasmides modèles. Les systèmes d'expression acellulaires portés à une échelle de 4 500 L par Sutro Biopharma élargissent encore le marché adressable pour les cellules compétentes spécialisées adaptées à la synthèse de protéines in vitro.

Adoption de formats à haut débit compatibles avec l'automatisation

Les manipulateurs de liquides robotisés sont désormais courants dans le criblage des lignées cellulaires, forçant une refonte du conditionnement. La plateforme Cydem VT de Beckman Coulter traite 96 clones simultanément, obligeant les fournisseurs à livrer des cellules compétentes en formats plaque ou tube-barrette avec une homogénéité lot à lot vérifiée [3]Beckman Coulter Life Sciences, "Système automatisé de criblage de clones Cydem VT," beckman.com . Les algorithmes prédictifs de chaîne du froid basés sur les modèles SARIMA et Prophet permettent aux distributeurs de rationaliser les positions de stock à −80 °C, réduisant les incidents de perte pour les flacons de cellules compétentes sensibles à la température. L'adoption plus large de la logistique à tour de contrôle virtuelle est essentielle pour stabiliser l'approvisionnement dans les régions disposant d'une infrastructure de chaîne du froid insuffisante.

Essor des flux de travail d'édition génique CRISPR

Les méthodes CRISPR de qualité thérapeutique intègrent des ARN guides, des matrices de réparation et des protéines Cas dans de grands plasmides qui exigent une performance de transformation ≥ 1 × 10¹⁰ ufc/µg. Des travaux récents sur des cellules HEK293T ont montré une augmentation de 40 % du rendement en protéines membranaires après l'édition d'ATF6B, illustrant les liens directs entre une édition efficace et la production de protéines en aval. Les boîtes à outils CRISPR industrielles pour Komagataella phaffii ont atteint des efficacités d'intégration sans marqueur suffisamment élevées pour la production commerciale d'enzymes, élargissant la base de clients nécessitant des souches ultra-compétentes spécialisées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de R&D et de production | -1.2% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Consolidation du marché et difficultés d'entrée pour les start-ups | -0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragilité de la chaîne du froid dans les pays émergents | -0.6% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Évolution vers des circuits géniques synthétiques contournant la transformation | -0.4% | Centres de recherche d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de R&D et de production

Une seule approbation biopharmaceutique entraîne un coût de développement médian de 2,3 milliards USD, ce qui oblige les commanditaires à éliminer les inefficacités dans chaque classe de réactifs. Pour les anticorps monoclonaux, la seule chromatographie de capture peut absorber 25 % du coût total des marchandises ; le choix de la souche en amont fait donc l'objet d'un examen minutieux. Les lignées cellulaires productrices stables qui réduisent la demande de plasmides de qualité BPF de quatre à un fournissent une preuve claire de l'effet de levier économique lié à la conception des cellules compétentes. Ces économies exercent une pression sur les marges des petits fournisseurs qui ne peuvent pas amortir les coûts de développement sur des volumes mondiaux.

Fragilité de la chaîne du froid dans les pays émergents

Plus de 85 % des produits biologiques nécessitent un stockage frigorifique strict, et la logistique à −80 °C reste rare en dehors des centres métropolitains de premier rang. Les essais sur le terrain de boîtes froides anti-gel au Népal rural ont confirmé la faisabilité technique, mais ont introduit des problèmes d'encombrement et de poids qui limitent leur utilisation sur les routes montagneuses. L'expansion de la Chine vers l'Asie du Sud-Est expose des lacunes similaires, car les distributeurs locaux manquent de capitaux pour le suivi activé par IoT qui garantit la conformité en température pour les cellules compétentes à haute valeur. Sans investissement à grande échelle, les réseaux d'approvisionnement fragmentés peuvent compromettre les performances de transformation, élevant les barrières pour les laboratoires académiques dans les économies en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type cellulaire : la dominance chimique face au défi de l'automatisation

Les souches préparées chimiquement ont contribué à 65,02 % des revenus en 2025, soutenues par une fabrication rentable et des protocoles simples au chlorure de calcium adaptés aux laboratoires d'enseignement disposant d'un équipement limité. Les produits standard offrent une efficacité de 1 × 10⁶ ufc/µg suffisante pour le clonage moléculaire de routine, préservant la solide base volumique du marché des cellules compétentes. Les formats électrocompétents, cependant, affichent le TCAC le plus rapide à 8,87 %, portés par des plateformes d'électroporation automatisées nécessitant des aliquotes sous-microlitriques cohérentes. Pour les pipelines CRISPR les plus exigeants, les offres électrocompétentes de pointe certifient des efficacités supérieures à 5 × 10⁹ ufc/µg, dépassant le plafond de la plupart des homologues chimiques. La taille du marché des cellules compétentes pour les produits électrocompétents devrait ajouter 680 millions USD d'ici 2031, à mesure que les laboratoires automatisent les étapes de transformation pour correspondre au débit de manipulation de liquides robotisée.

L'innovation au sein des méthodes chimiques se poursuit. Escherichia coli BW25113, une souche recA⁺, atteint des améliorations de transformation 100 fois supérieures à XL1-Blue MRF′ grâce à un protocole chimique optimisé, et enregistre des augmentations de 440 à 1 267 fois du succès de clonage pour les grands plasmides. De telles performances réduisent l'écart d'efficacité traditionnel avec l'électroporation et séduisent les instituts ne disposant pas d'électroporateurs. Le marché des cellules compétentes équilibre donc l'avantage de coût bien établi des formats chimiques avec l'attrait croissant en termes de performances et d'automatisation des lignées électrocompétentes.

Par application : l'expression de protéines en tête malgré l'accélération du clonage

L'expression de protéines a conservé une part de revenus de 49,35 % en 2025, car les projets de protéines thérapeutiques exigent des souches bien caractérisées qui évitent la dégradation protéolytique. Le système d'expression T7 domine grâce au contrôle de la polymérase inductible par l'IPTG, et les dérivés BL21 avec des suppressions de lon et ompT limitent l'activité protéase indésirable. Pour les protéines riches en ponts disulfure, la cytoplasme oxydant de la lignée SHuffle T7 et son efficacité de 1 × 10⁶ ufc/µg répondent à un besoin de fabrication persistant. Ensemble, ces caractéristiques maintiennent le sous-segment de l'expression de protéines comme un grand consommateur de lots de réactifs de haute pureté.

Les applications de clonage et de sous-clonage progresseront le plus rapidement à un TCAC de 8,76 % jusqu'en 2031. La taille du marché des cellules compétentes pour les flux de travail de clonage devrait atteindre 1,18 milliard USD d'ici la fin de la décennie, à mesure que CRISPR, l'assemblage Golden Gate et les circuits géniques synthétiques à l'échelle du kilobase inondent les pipelines de recherche. Les transformations à haut débit en plaques 96 puits soutiennent l'assemblage de bibliothèques combinatoires, et les fournisseurs enregistrent une demande croissante pour des souches tolérant les inserts toxiques ou les répétitions en tandem. La mutagenèse, portée par la PCR sujette aux erreurs et la mutagenèse par saturation ponctuelle, occupe encore une part plus petite mais bénéficie de tailles de bibliothèques qui s'adaptent directement à l'efficacité de transformation.

Par utilisateur final : les instituts académiques accélèrent au-delà des entreprises biopharmaceutiques

Les entreprises biopharmaceutiques ont représenté 45,12 % des revenus de 2025, en s'appuyant sur des cellules compétentes validées pour réduire les délais de développement des procédés. Les CDMO au service de ces entreprises dépendent de la reproductibilité lot à lot qui répond à la documentation BPF, stimulant les niveaux de ventes premium. La part du marché des cellules compétentes pour les instituts académiques et de recherche est plus faible aujourd'hui, mais progressera rapidement à un TCAC de 9,02 % aidé par le déploiement de biofonderies qui réduisent les barrières aux expériences avancées de biologie synthétique.

L'élan académique est lié à des flux de financement ciblés sur les thérapeutiques d'édition génique. Les Instituts nationaux de la santé allouent 2 millions USD annuellement aux projets translationnels basés sur CRISPR, garantissant des achats prévisibles de souches à très haute efficacité. Les partenariats université-industrie intègrent des flux de travail de qualité industrielle dans les laboratoires académiques, réduisant l'écart de performance avec les opérations commerciales. Les organisations de recherche sous contrat et les CDMO qui élargissent leurs menus de services capitalisent sur ces diplômés formés, renforçant la continuité de la demande tout au long de la chaîne de valeur du secteur des cellules compétentes.

Analyse géographique

L'Amérique du Nord ancre 41,74 % des revenus de 2025 grâce à de profondes réserves de capitaux en sciences de la vie, une clarté réglementaire robuste et un réseau dense d'installations BPF. L'engagement de Thermo Fisher Scientific d'investir 2 milliards USD dans 64 sites de fabrication dans 37 États sécurise la capacité locale de bioprocédés qui garantit de grandes commandes pour des lots de cellules compétentes premium. Les orientations de la FDA sur la caractérisation des substrats cellulaires standardisent davantage les critères de qualité, réduisant le risque de rejet de lots et favorisant les fournisseurs nationaux disposant de chaînes d'approvisionnement traçables. La taille du marché des cellules compétentes en Amérique du Nord devrait dépasser 1,63 milliard USD d'ici 2031, à mesure que les thérapeutiques CRISPR entrent en phase avancée d'essais.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 9,08 % jusqu'en 2031. Le Japon vise à tripler sa production biotechnologique à 15 000 milliards de yens d'ici 2030, soutenant des cycles de capital-risque locaux qui financent des souches de plateforme personnalisées pour les flux de travail mammifères et bactériens. Le pivot de la Chine vers les corridors de fabrication d'Asie du Sud-Est couvre les risques géopolitiques, reliant 600 millions de patients potentiels à des usines de produits biologiques à moindre coût. La feuille de route indienne pour les produits biologiques vise une valeur de 12 milliards USD d'ici 2025, et les incitations politiques pour les biosimilaires dynamisent les CDMO locaux qui se procurent des cellules compétentes prêtes pour l'automatisation à grande échelle.

L'Europe maintient une adoption régulière grâce à des pôles pharmaceutiques bien établis en Allemagne, en Irlande et en Suisse. La coentreprise Hovione-iBET ViSync Technologies démontre comment les formulateurs sous contrat s'associent à des instituts académiques pour résoudre les obstacles de stabilité et de livraison pour les produits biologiques complexes. Les lignes directrices de l'Agence européenne des médicaments sur les médicaments de thérapie innovante s'alignent sur les normes de la FDA, facilitant la qualification des fournisseurs transatlantiques. Les projets Horizon financés par l'UE encouragent la participation des universités à la biofabrication industrielle, augmentant la demande de base pour les cellules compétentes de qualité recherche. Collectivement, la coopération régionale maintient le marché des cellules compétentes en Europe sur une trajectoire équilibrée malgré une croissance démographique sous-jacente plus lente.

Paysage concurrentiel

Le marché des cellules compétentes révèle une consolidation modérée. Thermo Fisher Scientific, Merck KGaA et New England Biolabs s'appuient sur une logistique mondiale et de larges portefeuilles de réactifs pour protéger leur position établie. Le rachat par Thermo Fisher de l'activité de purification et de filtration de Solventum pour 4,1 milliards USD élargit un canal intégré de l'amont à l'aval qui capture de la valeur au-delà des réactifs de transformation cellulaire. Merck enrichit ses souches historiques Sigma-Aldrich avec des offres optimisées pour CRISPR calibrées pour les plasmides de haut poids moléculaire, et New England Biolabs pousse la diversification des souches pour les séquences de mutagenèse de niche et difficiles à cloner.

La concurrence pivote sur l'efficacité de transformation et la compatibilité avec l'automatisation plutôt que sur le prix. Les fournisseurs valident des présentations en plaques 96 puits qui s'intègrent aux robots Beckman, Hamilton et Tecan, réduisant les étapes manuelles de décongélation et d'aliquotage dans les criblages à haut débit. Les fiches techniques des produits mettent en évidence la cohérence ufc/µg entre les puits, une métrique qui influence désormais les décisions d'achat aussi fortement que les chiffres d'efficacité bruts. Les fournisseurs sans options de format automatisé risquent de perdre des appels d'offres auprès des unités d'achat centralisées des plateformes technologiques universitaires.

Les perturbateurs entrent par les voies de la biologie synthétique. Les algorithmes CHO Edge guidés par l'IA d'Asimov suppriment l'optimisation itérative en laboratoire humide, abaissant les barrières au développement des lignées cellulaires et contournant potentiellement l'utilisation traditionnelle des cellules compétentes pour certaines applications. La plateforme acellulaire à grand volume de Sutro Biopharma remet en question le concept selon lequel des cellules vivantes sont nécessaires à l'expression des protéines, introduisant une demande parallèle en consommables qui pourrait détourner des budgets des réactifs de transformation classiques. Le succès à long terme dépendra de la capacité de ces alternatives à égaler la polyvalence et le profil de coût des compétences bactériennes traditionnelles.

Leaders du secteur des cellules compétentes

Thermo Fisher

Merck KGaA

New England Biolabs

Takara Bio

Agilent Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'unité de purification et de filtration de Solventum pour 4,1 milliards USD afin de renforcer les flux de travail de bioproduction.

- Janvier 2025 : Sutro Biopharma et Boehringer Ingelheim BioXcellence ont mis à l'échelle la technologie acellulaire à 4 500 L, produisant du luveltamab tazevibulin de qualité clinique.

- Mai 2024 : Hovione et iBET ont formé ViSync Technologies pour développer des systèmes de livraison pour des produits biologiques complexes tels que les thérapies géniques et cellulaires.

Portée du rapport mondial sur le marché des cellules compétentes

Selon la portée du rapport, les cellules compétentes sont des cellules d'E. coli dont les parois cellulaires ont été modifiées pour permettre l'incorporation facile d'ADN étranger dans les cellules. Les cellules sont rendues compétentes par des moyens chimiques ou électriques. Les cellules compétentes sont utilisées dans la transformation cellulaire, le clonage cellulaire et d'autres applications d'ingénierie cellulaire. Le marché des cellules compétentes est segmenté par type (cellules chimiquement compétentes et cellules électrocompétentes), application (expression de protéines, clonage, biotechnologie et autres applications), utilisateur final (entreprises biopharmaceutiques, organisations de recherche sous contrat et institutions académiques) et géographie (Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour tous les segments ci-dessus.

| Cellules chimiquement compétentes |

| Cellules électrocompétentes |

| Expression de protéines |

| Clonage et sous-clonage |

| Mutagenèse |

| Autres |

| Entreprises biopharmaceutiques |

| Organisations de recherche/fabrication sous contrat (CRO/CDMO) |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type cellulaire | Cellules chimiquement compétentes | |

| Cellules électrocompétentes | ||

| Par application | Expression de protéines | |

| Clonage et sous-clonage | ||

| Mutagenèse | ||

| Autres | ||

| Par utilisateur final | Entreprises biopharmaceutiques | |

| Organisations de recherche/fabrication sous contrat (CRO/CDMO) | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des cellules compétentes ?

Le marché s'élève à 2,65 milliards USD en 2026 et devrait atteindre 3,91 milliards USD d'ici 2031.

Quel segment régional domine le marché des cellules compétentes ?

L'Amérique du Nord détient la plus grande part de 41,74 % en raison d'une infrastructure de biofabrication mature et d'un financement public soutenu.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le clonage et le sous-clonage devraient afficher le TCAC le plus élevé à 8,76 % à mesure que les bibliothèques CRISPR et de biologie synthétique se développent.

Pourquoi les cellules électrocompétentes gagnent-elles en popularité ?

Elles offrent des efficacités de transformation supérieures à 5 × 10⁹ ufc/µg et sont disponibles dans des formats en plaques compatibles avec l'automatisation adaptés aux laboratoires à haut débit.

Comment les coûts élevés de R&D influencent-ils la demande en cellules compétentes ?

Les commanditaires recherchent des souches qui maximisent le rendement pour contrôler les coûts de production, élevant les exigences en matière d'efficacité de transformation et de cohérence des lots.

Quelle décision majeure d'entreprise a reconfiguré le paysage concurrentiel en 2025 ?

L'acquisition par Thermo Fisher Scientific de l'activité de purification de Solventum pour 4,1 milliards USD a intégré les capacités en amont et en aval, signalant une consolidation accrue.

Dernière mise à jour de la page le: