Taille et part du marché des instruments d'analyse cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.55 Milliards de dollars |

| Taille du Marché (2031) | 34.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

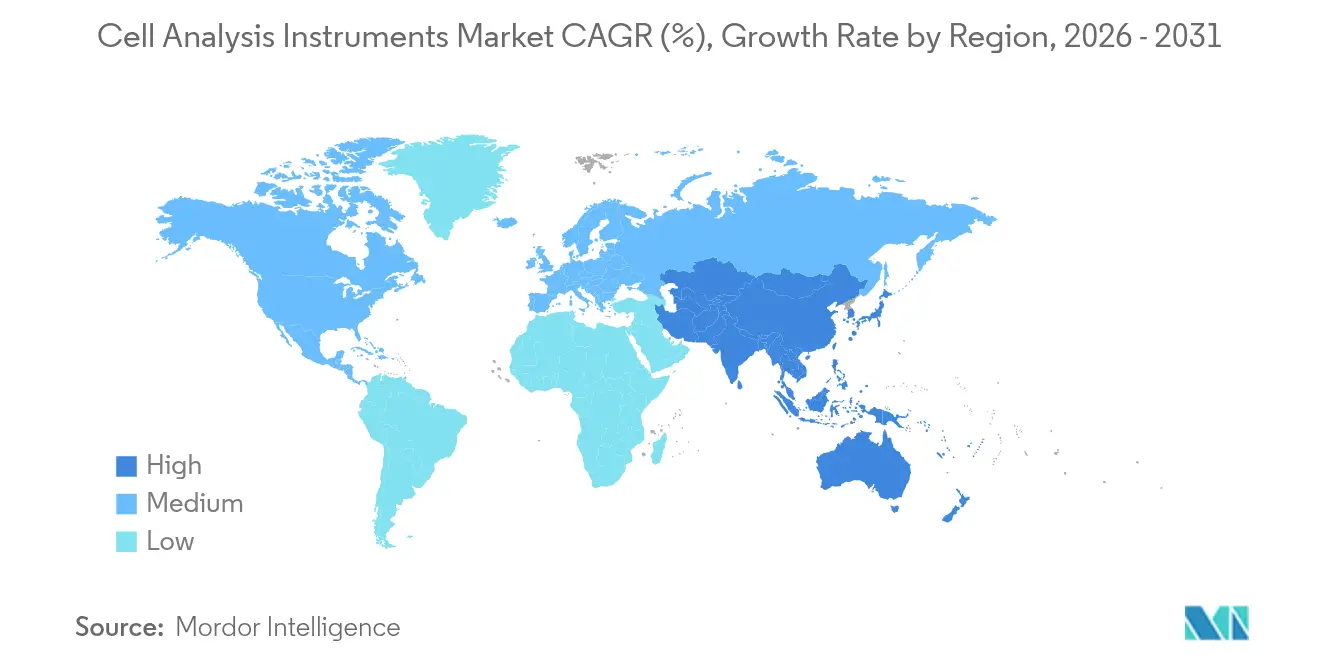

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments d'analyse cellulaire par Mordor Intelligence

La taille du marché des instruments d'analyse cellulaire devrait croître de 22,94 milliards USD en 2025 à 24,55 milliards USD en 2026 et devrait atteindre 34,49 milliards USD d'ici 2031, à un TCAC de 7,02 % sur la période 2026-2031. La demande augmente à mesure que la prise en charge des maladies chroniques évolue vers la détection moléculaire précoce, l'imagerie pilotée par l'intelligence artificielle (IA) et les flux de travail de séquençage unicellulaire à grande échelle désormais accessibles aux laboratoires de taille moyenne. Les consommables maintiennent les laboratoires opérationnels au quotidien et représentent déjà près de la moitié du chiffre d'affaires de 2024, tandis que l'innovation instrumentale intègre des fonctionnalités spectrales, à contenu élevé et d'automatisation dans les travaux de paillasse courants. Sur le plan géographique, l'Amérique du Nord continue de dicter le rythme des achats grâce aux généreuses subventions d'instrumentation des National Institutes of Health (NIH) et de la National Science Foundation (NSF), tandis que l'Asie-Pacifique enregistre une croissance à deux chiffres portée par l'expansion des capacités de bioproduction. La clarté réglementaire s'améliore ; la Food and Drug Administration (FDA) américaine a classé en 2025 les systèmes d'analyse cellulaire de susceptibilité antimicrobienne multiplexée comme dispositifs de classe II, témoignant de la confiance accordée aux plateformes analytiques avancées. Les fusions et acquisitions — telles que le budget d'expansion pluriannuel de 40 à 50 milliards USD de Thermo Fisher Scientific — soulignent à quel point l'envergure et l'étendue du portefeuille détermineront l'avantage concurrentiel à long terme.

Principaux enseignements du rapport

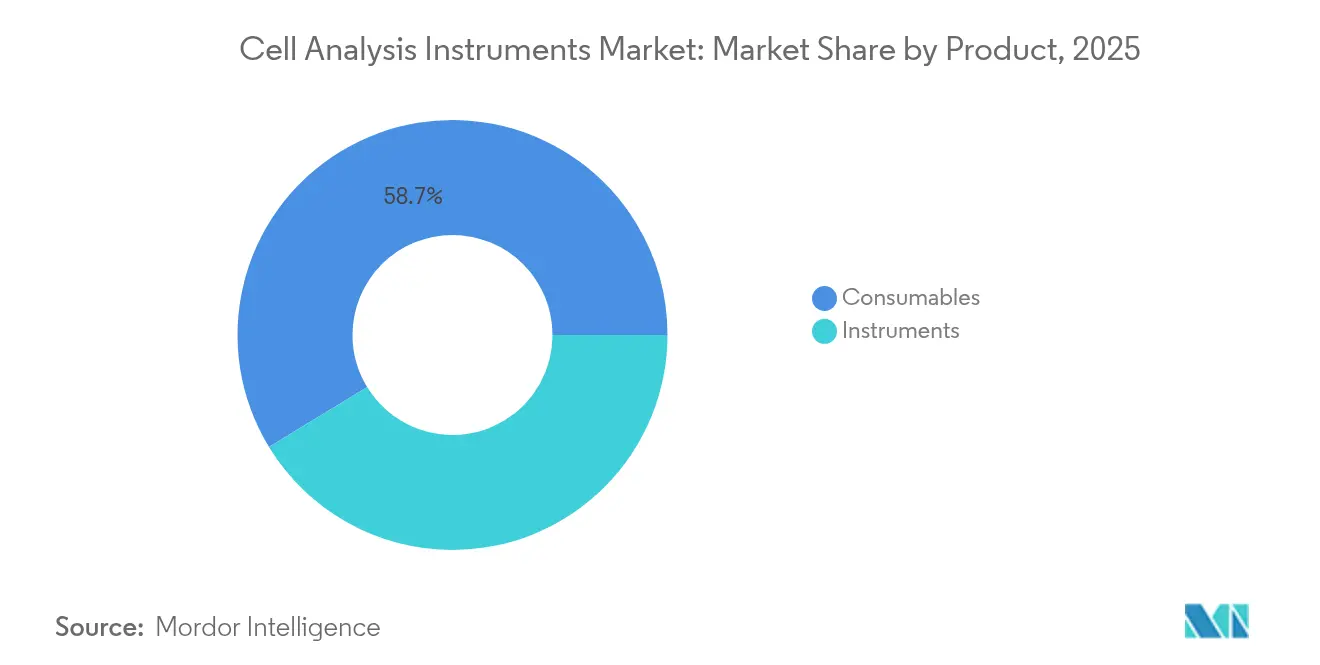

- Par catégorie de produit, les consommables ont dominé avec une part de chiffre d'affaires de 58,72 % en 2025, tandis que les instruments devraient se développer à un TCAC de 11,94 % jusqu'en 2031.

- Par application, le comptage cellulaire représentait 37,96 % de la part du marché des instruments d'analyse cellulaire en 2025, tandis que la PCR/qPCR devrait progresser à un TCAC de 12,54 % jusqu'en 2031.

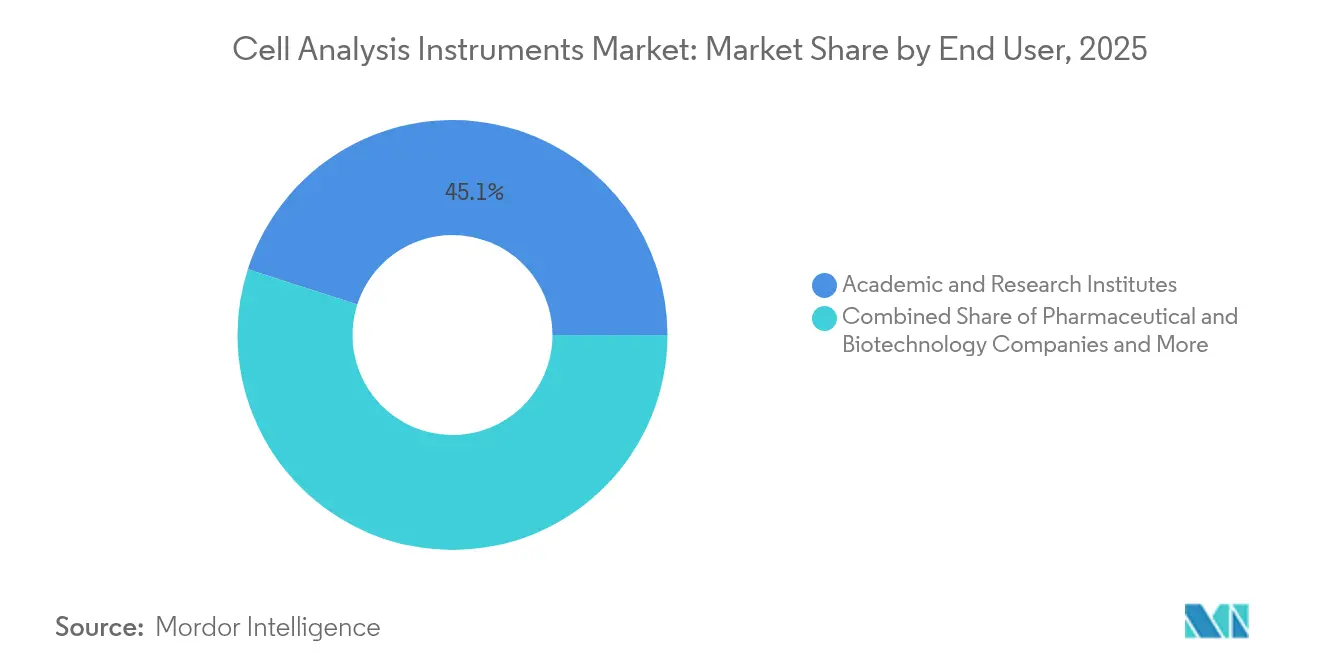

- Par utilisateur final, les instituts académiques et de recherche ont capté 45,05 % du chiffre d'affaires de 2025, tandis que la recherche sous contrat et les CDMO afficheront le TCAC le plus rapide à 12,06 %.

- Par géographie, l'Amérique du Nord représentait 40,21 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des instruments d'analyse cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des maladies chroniques | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des pipelines biotechnologiques et de thérapie cellulaire | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts du séquençage unicellulaire | +1.5% | Mondial, porté par les institutions de recherche nord-américaines | Court terme (≤ 2 ans) |

| Financement public pour les outils des sciences de la vie | +0.9% | Principalement Amérique du Nord et UE ; programmes sélectifs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyse d'image assistée par IA | +1.1% | Mondial, concentré dans les centres de recherche avancés | Court terme (≤ 2 ans) |

| Demande de microfluidique fermée conforme aux BPF | +0.7% | Mondial, porté par les pôles de fabrication de thérapies cellulaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence des maladies chroniques

L'augmentation des cas de cancer, de maladies cardiovasculaires et de troubles métaboliques contraint les systèmes de santé à prioriser la détection précoce, stimulant la demande de plateformes de profilage cellulaire à haut débit capables de déceler de subtils changements phénotypiques avant l'apparition des symptômes. L'approbation par la FDA en 2024 du test sanguin Shield — avec une précision de détection du cancer colorectal de 83 % — démontre comment l'analyse cellulaire multiparamétrique soutient le dépistage grand public[1]Center for Devices and Radiological Health, "Shield – P230009," fda.gov. Les algorithmes d'histopathologie améliorés par l'IA surpassent désormais les lectures manuelles dans l'identification des schémas de tumeurs mammaires invasives. Les programmes de lutte contre le cancer du col de l'utérus, qui doivent dépister 70 % des femmes âgées de 35 à 45 ans d'ici 2030, adoptent des lecteurs de lames automatisés pour pallier la pénurie de pathologistes. Ces cas d'usage cimentent une boucle de rétroaction dans laquelle l'adoption clinique valide la technologie et, à son tour, attire de nouveaux investissements dans le marché des instruments d'analyse cellulaire.

Expansion des pipelines biotechnologiques et de thérapie cellulaire

Plus de 1 200 essais actifs de thérapie cellulaire et génique aux États-Unis en 2024 stimulent les achats de tritreurs spectraux, d'imageurs à contenu élevé et de cytomètres en flux de qualité BPF pour le contrôle en cours de procédé. L'acquisition par Roche de Poseida Therapeutics pour 1,0 à 1,5 milliard USD souligne la ruée vers la sécurisation de plateformes CAR-T allogéniques nécessitant un phénotypage cellulaire rigoureux lors de la montée en charge. Tenpoint Therapeutics prévoit des études de thérapie cellulaire rétinienne en première administration chez l'homme d'ici fin 2025, élargissant la demande analytique au-delà de l'oncologie. Les organisations de développement et de fabrication sous contrat (CDMO) comblent les lacunes de capacité des petites biotechs, soutenant les ventes d'instruments à mesure qu'elles construisent des suites analytiques pour servir plusieurs clients. Par conséquent, le marché des instruments d'analyse cellulaire enregistre une croissance tant sur les plateformes instrumentales que sur les kits de consommables optimisés pour les environnements BPF.

Baisse des coûts du séquençage unicellulaire

Le séquençage d'un génome humain unique coûtait autrefois 100 millions USD ; en 2023, ce chiffre est tombé à un peu plus de 500 USD, et de nouvelles baisses rendent les protocoles de séquençage d'ARN unicellulaire accessibles à la science de paillasse standard. Des tests comparatifs montrent que le kit de profilage d'ARN fixé de 10x Genomics surpasse ses concurrents en capture de transcrits, tandis que le kit Rhapsody de Becton Dickinson offre un coût par cellule plus faible[2]De Simone et al., "Comparative Analysis of Commercial Single-Cell RNA Sequencing Technologies," biorxiv.org. La microfluidique en gouttelettes analyse désormais des millions de cellules individuelles en quelques heures, redéfinissant les attentes en matière de débit. En conséquence, les institutions qui externalisaient autrefois le séquençage achètent désormais des instruments intégrés, élargissant le marché adressable des instruments d'analyse cellulaire dans les laboratoires académiques, cliniques et industriels.

L'analyse d'image assistée par IA stimule le débit

L'apprentissage automatique automatise l'extraction de dizaines de paramètres morphologiques et basés sur la fluorescence à partir de chaque image cellulaire. L'analyseur FACSDiscover A8 de BD collecte des données de flux spectral et des images en temps réel sur plus de 50 marqueurs en une seule analyse, réduisant ainsi un travail manuel de plusieurs semaines à une seule journée. Le microscope AX R de Nikon enregistre des champs six fois plus rapides et quatre fois plus larges que les systèmes confocaux précédents, rendant la dynamique des cellules vivantes observable en quasi temps réel. Le marquage synthétique via l'IA générative promet de remplacer certaines étapes d'immunofluorescence, réduisant les dépenses en réactifs tout en préservant le contenu informationnel. Collectivement, ces avancées améliorent l'économie par analyse, accélérant davantage l'adoption sur le marché des instruments d'analyse cellulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des instruments phares | -0.8% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Parcours réglementaire complexe à juridictions multiples | -1.2% | Mondial, centré sur l'Amérique du Nord et l'Union européenne | Moyen terme (2-4 ans) |

| Pénurie de talents en bio-informatique | -0.9% | Mondial, aiguë dans les centres de recherche spécialisés | Long terme (≥ 4 ans) |

| Risque lié à la chaîne d'approvisionnement en terres rares | -0.6% | Mondial, impact sur l'optique et les détecteurs haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des instruments phares

Les cytomètres en flux spectraux de pointe, les imageurs à contenu élevé et les plateformes de cytométrie de masse sont souvent proposés à plus de 500 000 USD, excluant de nombreux hôpitaux universitaires et universités publiques. Les NIH tentent de combler cet écart avec des subventions pour instruments haut de gamme accordant entre 750 000 et 2 millions USD par article. Pourtant, le nombre de propositions éligibles dépasse encore largement les fonds disponibles, comme en témoigne le déclin de 5,4 % des ventes académiques de Bio-Rad au premier trimestre 2025 en glissement annuel. Les plateformes à usage partagé améliorent l'utilisation mais allongent les délais d'attente, compromettant parfois les calendriers expérimentaux. Les fluctuations de change et les droits d'importation amplifient les coûts dans les marchés en développement, freinant les expéditions d'unités et ralentissant la pénétration du marché des instruments d'analyse cellulaire là où le besoin médical non satisfait augmente le plus rapidement.

Parcours réglementaire complexe à juridictions multiples

La règle finale de la FDA sur les tests développés en laboratoire impose une transition en cinq étapes de 2025 à 2029, imposant de nouvelles obligations d'examen préalable à la mise sur le marché qui coûteront aux laboratoires entre 566 millions et 3,56 milliards USD par an. L'Europe continue d'affiner la mise en œuvre du Règlement relatif aux dispositifs de diagnostic in vitro (RDIV), tandis que le Japon et la Chine maintiennent des voies d'enregistrement des dispositifs distinctes. Les fournisseurs doivent personnaliser l'étiquetage, le micrologiciel et la documentation du système qualité pour chaque grande juridiction, ce qui alourdit les budgets des affaires réglementaires. Les innovateurs de plus petite taille cherchent souvent des alliances stratégiques ou des sorties par acquisition plutôt que de naviguer seuls, alimentant indirectement la consolidation au sein du marché des instruments d'analyse cellulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables soutiennent les flux de revenus

Les consommables ont généré 58,72 % du chiffre d'affaires de 2025 et offrent des marges prévisibles car les laboratoires recommandent des kits de dosage, des réactifs et des cartouches jetables tout au long du cycle de vie d'un instrument. Les lancements d'instruments phares stimulent néanmoins la croissance du chiffre d'affaires ; le trieur spectral BD FACSDiscover S8 associe l'imagerie haute vitesse à la fluorescence traditionnelle pour permettre un tri basé sur le phénotype, une première dans la catégorie. Le CellVoyager CQ3000 de Yokogawa offre une imagerie 3D en direct d'organoïdes à l'aide de caméras sCMOS, élargissant la capacité analytique sur plaque unique. À mesure que les nouveaux chemins optiques et l'IA embarquée raccourcissent les protocoles, les laboratoires remplacent le matériel plus ancien avant la courbe d'amortissement typique de sept ans, soutenant un TCAC de 11,94 % pour les instruments. Les spectrophotomètres, les micropuces et les microscopes avancés se connectent à des tableaux de bord analytiques en nuage qui automatisent la documentation de conformité, sécurisant des abonnements logiciels récurrents qui ancrent les fournisseurs plus profondément dans le marché des instruments d'analyse cellulaire.

Des effets de second ordre renforcent davantage la demande de consommables. Les dosages assistés par IA multiplexent souvent davantage de biomarqueurs par analyse, augmentant la consommation de réactifs. La cytométrie en flux spectrale nécessite des panneaux de colorants propriétaires optimisés pour des plages d'émission étroites, convertissant directement l'adoption de la technique en ventes de consommables. Collectivement, ces moteurs garantissent que les consommables restent l'épine dorsale en volume, tandis que le matériel haut de gamme reste le facteur déterminant du chiffre d'affaires annuel pour le secteur des instruments d'analyse cellulaire.

Par application : la PCR/qPCR s'accélère au-delà du comptage traditionnel

Le comptage cellulaire représentait encore 37,96 % des dépenses de 2025, reflétant les contrôles de viabilité de routine, les calculs de doses et le contrôle qualité de base dans les laboratoires de recherche et cliniques. Pourtant, les applications PCR/qPCR devraient se développer à un rythme annuel de 12,54 % jusqu'en 2031, à mesure que les laboratoires migrent vers des points finaux moléculaires. Le panel ClearLLab 10C analyse des échantillons à 0,0469 × 10⁶ cellules/mL — bien en dessous des seuils conventionnels — soulignant comment des mélanges de réactifs sensibles permettent des flux de travail à faible apport pour l'oncologie et le profilage immunitaire. Le couplage de la surveillance de la culture cellulaire avec des lectures de polymérase en temps réel réduit des jours d'attente en incubateur à quelques heures, augmentant le débit expérimental.

Les flux de travail d'identification de cibles, notamment les criblages CRISPR, intègrent désormais des lectures transcriptomiques et protéomiques, augmentant exponentiellement le volume de données. Cette convergence multi-omique élève les exigences en informatique et pousse la demande vers des logiciels d'analyse clés en main accompagnant les installations d'instruments. Les laboratoires de criblage de médicaments et de découverte de biomarqueurs adoptent la microfluidique pour évaluer des milliers de conditions en parallèle, élargissant encore la taille du marché des instruments d'analyse cellulaire pour les plateformes à haut débit.

Par utilisateur final : les CDMO conduisent la transformation de la fabrication

Les institutions académiques et de recherche ont dominé le chiffre d'affaires de 2025 à 45,05 %, portées par des flux de financement public tels que les programmes S10 des NIH et les allocations biotechnologiques de la NSF. Pourtant, la croissance la plus rapide — un TCAC de 12,06 % — provient des CDMO qui développent la fabrication de thérapies cellulaires pour plusieurs commanditaires. Ces installations nécessitent des analyses validées et conformes à la partie 21 CFR 11 pour libérer les lots BPF, stimulant les achats de cytomètres en flux en ligne, de testeurs de stérilité et de microscopie automatisée. Les entreprises pharmaceutiques et biotechnologiques restent des acheteurs réguliers mais externalisent de plus en plus le développement de procédés en phase avancée, déplaçant la demande incrémentale vers les CDMO. Les laboratoires cliniques complètent le mix de segments à mesure que la FDA clarifie les voies d'intégration des systèmes d'analyse cellulaire multiplex dans les tests diagnostiques de routine, ce qui renforce la confiance pour investir dans des instruments haut de gamme.

Analyse géographique

L'Amérique du Nord conserve son leadership avec 40,21 % du chiffre d'affaires de 2025, ancrée par les subventions pour instruments haut de gamme des NIH de 750 000 à 2 millions USD par attribution et 421 millions USD dans le budget biotechnologique de la NSF pour l'exercice 2025. Un financement par capital-risque robuste, un cluster biopharma mature et une culture d'adoption précoce ont poussé les laboratoires à adopter des plateformes analytiques assistées par IA avant les autres régions. Les fonds fédéraux d'innovation du Canada et l'empreinte croissante de la fabrication sous contrat au Mexique s'ajoutent à la demande régionale ; la nouvelle filiale mexicaine de Shimadzu vise une croissance commerciale de 150 % d'ici 2028, signalant la confiance des fournisseurs d'instruments dans le marché. La taille actuelle du marché des instruments d'analyse cellulaire en Amérique du Nord soutient les fournisseurs spécialisés dans l'instrumentation haut de gamme, l'analyse des bioprocédés et les services de données connectés en nuage.

L'Asie-Pacifique enregistre le taux de croissance le plus élevé avec un TCAC de 11,75 % jusqu'en 2031. Le pivot de la Chine vers les investissements biopharma en Asie du Sud-Est et son contrôle de 90 % de la production mondiale de terres rares influencent la sécurité d'approvisionnement pour les composants optiques. L'ambition de l'Inde de devenir un pôle de bioproduction du Quad positionne la région pour une demande en suites analytiques fermées et conformes aux BPF. Nikon et Yokogawa au Japon fournissent des imageurs de pointe qui alimentent l'adoption nationale, tandis que la Corée du Sud investit massivement dans l'infrastructure de médecine de précision. Par conséquent, le marché des instruments d'analyse cellulaire bénéficie à la fois d'avantages en termes de coûts de fabrication et de larges segments cliniques inexploités dans les économies diverses de l'Asie.

L'Europe maintient une base installée solide grâce à l'activité pharmaceutique concentrée en Allemagne, au Royaume-Uni et en France. Le financement coordonné de la recherche, combiné au déploiement du RDIV, assure une trajectoire de demande stable, bien que modérée. Les nations d'Europe de l'Est cherchent à utiliser les fonds structurels de l'UE pour moderniser l'infrastructure de laboratoire, créant de futurs gisements de croissance unitaire. Pendant ce temps, le Moyen-Orient et l'Afrique commencent à moderniser les laboratoires de pathologie et les établissements d'enseignement des sciences de la vie, souvent dans le cadre d'accords de transfert de technologie. Ces régions contribuent à une part faible mais croissante du marché mondial des instruments d'analyse cellulaire à mesure que les gouvernements diversifient leurs économies au-delà des hydrocarbures.

Paysage réglementaire

Les instruments d'analyse cellulaire qui appuient la prise de décision clinique ou le diagnostic in vitro relèvent des contrôles applicables aux dispositifs médicaux sur les principaux marchés, ce qui façonne les contrôles de conception, la validation et les obligations post-commercialisation des fabricants. Aux États-Unis, de nombreux systèmes d'analyse cellulaire en immunologie et microbiologie sont réglementés sous la supervision de la FDA en tant que dispositifs de classe II, et la FDA a clarifié cette catégorie via une décision de classification finale de 2025 pour les systèmes d'analyse cellulaire au sein des dispositifs d'immunologie et de microbiologie. Par ailleurs, la FDA a entamé une transition échelonnée pour les tests développés en laboratoire de 2025 à 2029, augmentant le nombre de flux de travail nécessitant des voies d'examen préalable à la mise sur le marché formelles lorsque des plateformes d'analyse cellulaire sont utilisées dans des contextes diagnostiques.

En Europe, les instruments d'analyse cellulaire utilisés pour des revendications de diagnostic in vitro doivent se conformer au Règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR 2017/746) et au modèle d'évaluation de conformité par organisme notifié. En mai 2026, la Commission européenne a fait progresser l'infrastructure de mise en œuvre en imposant l'utilisation des quatre premiers modules d'EUDAMED (Acteurs, UDI/Dispositifs, Organismes notifiés/Certificats et Surveillance du marché), ce qui accroît les exigences de traçabilité pour les fabricants et importateurs. Toujours en mai 2026, le règlement d'exécution (UE) 2026/977 a normalisé les exigences en matière de gestion de la qualité et de procédures pour les organismes notifiés au titre du MDR et de l'IVDR, et la mise à jour de juin 2026 des normes harmonisées a encore renforcé la base documentaire utilisée pour l'évaluation de conformité dans l'ensemble de l'UE.

Paysage concurrentiel

La structure du marché penche vers une concentration modérée, les acteurs leaders utilisant les acquisitions pour élargir leurs portefeuilles technologiques. Danaher a généré 24 milliards USD dans ses unités biotechnologie, sciences de la vie et diagnostics en 2023, tout en investissant 1,5 milliard USD en R&D, démontrant la puissance financière nécessaire pour soutenir les cycles d'innovation. Roche, Agilent et Bruker complètent leurs pipelines internes par des acquisitions ciblées qui s'étendent à l'analytique spatiale, protéomique ou environnementale, créant des écosystèmes imbriqués d'instruments, de réactifs et de logiciels.

La différenciation technologique se concentre désormais sur l'IA, l'analyse spectrale et la profondeur unicellulaire. Les lancements de tritreur et d'analyseur spectral de BD combinent l'imagerie en temps réel avec la cytométrie pour offrir un tri phénotypique auparavant impossible sur les tritreurs traditionnels. Nikon introduit des systèmes confocaux à super-résolution associés à des outils de reconstruction d'images par réseau de neurones, recadrant la microscopie comme un problème de science des données. Les fournisseurs disposant de chimies propriétaires — fluorochromes, panneaux d'anticorps et cartouches microfluidiques — fidélisent les revenus récurrents de consommables, augmentant les coûts de changement pour les utilisateurs finaux et approfondissant les relations avec les fournisseurs dans le marché des instruments d'analyse cellulaire.

Des espaces blancs subsistent néanmoins. Les entreprises de niveau intermédiaire exploitent les lacunes pour la protéomique unicellulaire rentable ou les plateformes de criblage de médicaments basées sur la microfluidique. La dépendance de la chaîne d'approvisionnement aux aimants en terres rares et aux lasers spécialisés incite aux stratégies de relocalisation, la production américaine de terres rares atteignant 45 000 tonnes évaluées à 260 millions USD en 2024[3]U.S. Geological Survey, "Mineral Commodity Summaries 2025," usgs.gov. Les start-ups proposant des suites logicielles natives à l'IA pour l'intégration de données multi-omiques attirent des financements par capital-risque, s'associant fréquemment avec les grands fabricants d'instruments pour la distribution. À mesure que la consolidation progresse, l'intensité concurrentielle continuera de dépendre de la capacité à fournir des flux de travail complets, conformes et rentables.

Leaders du secteur des instruments d'analyse cellulaire

Becton Dickinson and Company

Sartorius AG

Merck KGaA

Thermo Fisher Scientific

Danaher Corp. (Beckman Coulter Life Sciences)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau logicielles et l'automatisation créent un espace blanc identifiable dans les flux de travail courants d'analyse cellulaire, en particulier dans l'interprétation d'images et la préparation d'échantillons pour la cytométrie en flux. En juillet 2026, Agilent a lancé un module d'analyse piloté par l'IA pour sa plateforme xCELLigence RTCA eSight afin de réduire la segmentation cellulaire manuelle et l'ajustement des paramètres dans l'imagerie sans marquage, renforçant le passage à des améliorations de performance définies par logiciel applicables à l'ensemble des bases installées. En juin 2026, Curiox a étendu l'automatisation de sa Pluto Workstation avec des outils de flux de travail guidés pour une préparation d'échantillons de cytométrie en flux de bout en bout, soutenant des systèmes intégrés de préparation à l'acquisition qui standardisent la variabilité en amont et augmentent le débit pour les laboratoires multi-sites et les CDMO.

La numérisation réglementaire et des systèmes qualité accroît également la demande d'instruments connectés prêts pour la conformité et de chaînes d'outils documentaires associées. L'UE a rendu obligatoires les quatre premiers modules d'EUDAMED en mai 2026 pour les dispositifs conformes à l'IVDR, et la liste des normes harmonisées de l'IVDR a été modifiée avec effet au 17 juin 2026 (décision (UE) 2026/1313), ce qui accroît la prime accordée aux fabricants capables de fournir des dossiers permanents de dispositif prêts pour l'UDI, des rapports de surveillance et une documentation technique standardisée. Aux États-Unis, l'alignement par la FDA du règlement sur le système de gestion de la qualité avec la norme ISO 13485:2016 en 2026 soutient l'investissement dans des logiciels d'instruments prêts pour l'audit, la cybersécurité et la vérification traçable des performances, favorisant les fournisseurs qui associent instruments et analyses validées intégrées aux systèmes qualité.

Développements récents du secteur

- Juillet 2026 : Merck KGaA a signé un accord de cinq ans avec Curiosis pour fournir des produits d'automatisation d'imagerie cellulaire basés sur la plateforme Celloger Mini Plus, destinés à une distribution mondiale sous la marque Merck. Cet accord étend la présence de Merck dans l'imagerie et l'analyse cellulaire courantes en ajoutant une offre d'automatisation de marque sans développement complet d'instrument en interne. Il accroît également la pression concurrentielle sur les acteurs historiques qui dépendent des systèmes d'imagerie pour des revenus récurrents de consommables et de logiciels.

- Juin 2026 : Merck KGaA a annoncé un accord pour acquérir Bio-Techne pour environ 11,3 milliards USD, ajoutant les capacités de détection et d'analyse automatisées des protéines de ProteinSimple aux côtés du portefeuille sciences de la vie de Bio-Techne. Cette combinaison élargit la position de Merck sur des flux de travail analytiques adjacents qui se rapprochent de plus en plus de l'analyse cellulaire dans les laboratoires de bioprocédés et translationnels. Elle renforce la tendance à la consolidation vers des écosystèmes intégrés d'instruments, de réactifs et de logiciels.

- Avril 2024 : Becton, Dickinson and Company a lancé les trieurs de cellules BD FACSDiscover S8 dotés de la technologie BD CellView Image et de la technologie BD SpectralFX. Ce produit positionne le tri spectral assisté par imagerie comme un flux de travail plus accessible pour le tri basé sur le phénotype, au-delà du filtrage traditionnel uniquement par fluorescence. La disponibilité élargie de ces plateformes intégrées favorise une adoption plus rapide du profilage cellulaire multiparamétrique dans les plateaux techniques partagés et les laboratoires de taille intermédiaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des instruments d'analyse cellulaire est défini comme les revenus générés par les outils et les consommables associés utilisés pour compter, identifier, caractériser et évaluer la fonction cellulaire dans les flux de travail de recherche et de laboratoire appliqué.

Exclusions du périmètre : nous excluons les services de laboratoire autonomes et le conseil, ainsi que les outils purement logiciels vendus sans flux de travail lié à un instrument.

Aperçu de la segmentation

- Par produit

- Instruments

- Microscopes

- Cytomètres en flux

- Spectrophotomètres

- Micropuces cellulaires

- Autres instruments

- Consommables

- Instruments

- Par application

- Comptage cellulaire

- Viabilité cellulaire

- Identification cellulaire

- Identification de cibles

- PCR / qPCR

- Autres applications

- Par utilisateur final

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Recherche sous contrat et CDMO

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à établir la base factuelle et à maintenir le modèle rattaché à des signaux de demande mesurables. Nous nous sommes appuyés sur des sources publiques telles que les bases de données d'instruments de la FDA américaine, les publications du CDC et du NIH pour les signaux d'activité de recherche, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, et UN Comtrade pour vérifier les orientations commerciales des catégories d'instruments de laboratoire.

Nous avons ensuite examiné les rapports annuels des entreprises, les présentations aux investisseurs, les communiqués de presse et les pages d'associations pertinentes afin de comprendre le positionnement des produits et les schémas d'achat typiques dans les laboratoires. Le cas échéant, des jeux de données sous licence ont été utilisés pour les données financières et de renseignement des entreprises, l'actualité et les données financières, ainsi que les brevets, afin d'appuyer la cartographie des produits et d'éviter les doubles comptages entre classes d'instruments qui se recoupent. Cette liste est indicative et non exhaustive, et de nombreuses autres sources ont été utilisées pour collecter, vérifier et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est acheté, de la manière dont les systèmes de laboratoire sont remplacés et de la répartition des budgets entre instruments et consommables selon les utilisateurs finaux. Nous nous sommes entretenus avec un ensemble de fournisseurs d'instruments, de distributeurs, de responsables de laboratoire et de profils liés aux achats à travers l'APAC, l'EMEA et les Amériques. Leurs apports ont permis d'affiner les fourchettes de prix de vente moyens, le calendrier d'adoption et les hypothèses d'utilisation employées dans le modèle de dimensionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 59 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où l'intensité de la recherche en laboratoire et l'expansion de la base installée sont traduites en demande d'instruments, puis mises à l'échelle en utilisant des cycles de remplacement réalistes et des fourchettes de prix de vente moyens. Les totaux ont été recoupés avec des approximations ascendantes sélectives, incluant des répartitions échantillonnées des revenus fournisseurs par ligne de produits, des vérifications des canaux de distribution, et une logique prix de vente moyen x unités pour quelques catégories d'instruments à forte pénétration.

Les principales données d'entrée utilisées dans le modèle comprenaient l'orientation des dépenses de R&D en sciences de la vie, les signaux d'activité de recherche financée, le calendrier de remplacement des instruments dans les laboratoires centraux, les évolutions de mix entre systèmes à haut débit et analyseurs de routine, et le taux d'attachement des consommables aux instruments qui suit l'utilisation. Lorsque les données locales étaient limitées, les lacunes ont été comblées en utilisant des ratios de substitution régionaux validés lors des entretiens, puis testés au regard des schémas commerciaux et de l'orientation du financement.

Pour les prévisions, une analyse de scénarios a été utilisée autour du rythme d'adoption et du resserrement budgétaire par rapport à l'expansion, puis une simple vérification de type régression a été appliquée entre la demande et les indicateurs avancés que les répondants primaires ont fréquemment mis en avant. Les hypothèses ont été maintenues transparentes afin que les étapes puissent être répétées lorsque de nouveaux signaux publics ou mises à jour d'entretiens surviennent.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés au moyen de plusieurs vérifications, commençant par des tests de cohérence mathématique et des unités, suivis de comparaisons avec des signaux indépendants tels que l'orientation du financement, les schémas d'importation et les déclarations de croissance des lignes d'activité rapportées. Lorsqu'un écart semblait inhabituel, nous avons réexaminé le facteur sous-jacent, et si nécessaire, recontacté des experts pour confirmer si le changement était réel ou un artefact de modélisation.

Avant validation finale, le travail passe par un examen interne en plusieurs étapes où les hypothèses, conversions et facteurs de croissance sont remis en question et ajustés avec des notes claires. Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché des instruments d'analyse cellulaire selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des valeurs de marché différentes publiées pour les instruments d'analyse cellulaire, car le périmètre et les années de référence ne sont pas toujours alignés, et les hypothèses de prix et de taux d'attachement peuvent être traitées différemment. Le tableau rend cet écart visible et permet d'expliquer pourquoi un chiffre peut paraître plus élevé ou plus faible même lorsque le sujet semble identique.

Le tableau de référence indique une valeur de départ de 24,55 milliards USD en 2026, et dans le modèle de Mordor Intelligence, le marché est comptabilisé comme les instruments plus les consommables liés aux flux de travail d'analyse cellulaire, ce qui évite de gonfler le total avec des plateformes d'analyse cellulaire plus larges ou des revenus purement logiciels. Les différences proviennent également du fait qu'un éditeur se base sur 2025 ou 2026, de la manière dont il fait évoluer les prix de vente moyens dans le temps, et du fait que sa trajectoire de prévision reflète un scénario de base ou une courbe d'adoption plus agressive pour les systèmes unicellulaires et à haut nombre de paramètres.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,55 milliards USD (2026) | |

| Cabinet de conseil mondial A | 23,31 milliards USD (2025) | Ancre le marché un an plus tôt et applique un horizon plus long jusqu'en 2034, ce qui peut modifier le taux d'évolution perçu lorsque les prix et l'adoption sont composés à partir d'une base 2025. |

| Éditeur spécialisé B | 22,94 milliards USD (2025) | Utilise une base 2025 et une fenêtre plus courte de 2025 à 2030, et le résumé public ne clarifie pas comment l'attachement des consommables et la progression des prix de vente moyens sont traités selon les classes d'instruments. |

Pris ensemble, cette comparaison indique que la majeure partie de l'écart s'explique par le choix de l'année, la durée de l'horizon, et le degré de rattachement strict des revenus comptabilisés aux flux de travail pilotés par les instruments. Notre approche reste traçable à un ensemble de demande défini et à un petit nombre d'intrants vérifiables, ce qui rend les mises à jour et la reproduction côté client beaucoup plus pratiques.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des instruments d'analyse cellulaire d'ici 2031 ?

Le marché devrait atteindre 34,49 milliards USD d'ici 2031, avec un TCAC de 7,02 % sur la période 2026-2031, à partir d'une valorisation de 22,94 milliards USD en 2025.

Quel segment de produit connaît la croissance la plus rapide dans le secteur des instruments d'analyse cellulaire ?

Les plateformes d'instrumentation — notamment les cytomètres en flux spectraux et les imageurs à contenu élevé — devraient progresser à un TCAC de 11,94 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle la région à l'expansion la plus rapide ?

Les investissements locaux dans la bioproduction, les avantages en matière d'approvisionnement en terres rares et la hausse des dépenses de santé stimulent la demande en Asie-Pacifique, générant un TCAC de 11,75 % jusqu'en 2031.

Comment les outils d'IA influencent-ils l'adoption ?

L'IA automatise l'interprétation des images et le tri multiparamétrique, ce qui réduit considérablement le temps d'analyse et justifie les mises à niveau vers des plateformes avancées.

Quels défis limitent une adoption plus rapide ?

Les dépenses en capital élevées, la complexité réglementaire à juridictions multiples, les pénuries de talents en bio-informatique et les risques liés à l'approvisionnement en terres rares tempèrent des moteurs de croissance par ailleurs solides.

Dernière mise à jour de la page le: